وزارت خزانہ

پردھان منتری جن دھن یوجنا (پی ایم جے ڈی وائی) – مالی شمولیت کے لیے قومی مشن نے اپنے کامیاب نفاذ کے آٹھ سال مکمل کیے

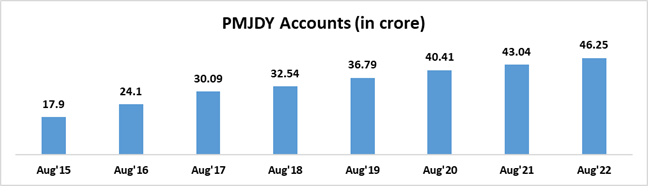

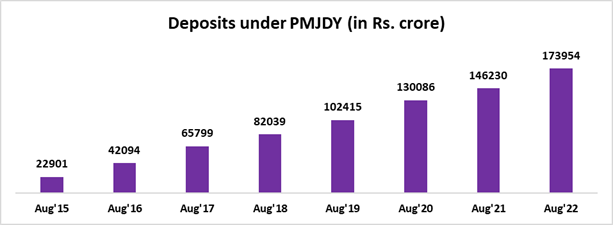

پی ایم جے ڈی وائی کے تحت اب تک 46.25 کروڑ سے زیادہ استفادہ کنندگان کے بینک کھاتے کھلے اور اس میں 1,73,954 کروڑ روپے جمع ہوئے

وزیر خزانہ نرملا سیتا رمن: مالی شمولیت جامع ترقی کی طرف ایک بڑا قدم ہے جو معاشرے کے پسماندہ طبقات کی مجموعی اقتصادی ترقی کو یقینی بناتا ہے

پی ایم جے ڈی وائی حکومت کے عوام پر مبنی اقتصادی اقدامات کا سنگ بنیاد بن گیا ہے: وزیرمملکت برائے خزانہ، ڈاکٹر بھاگوت کراڈ

پی ایم جے ڈی وائی اکاؤنٹس مارچ 2015 میں 14.72 کروڑ سے تین گنا بڑھ کر 10اگست2022 تک 46.25 کروڑ ہو گئے

56 فیصد جن دھن اکاؤنٹ ہولڈر خواتین ہیں اور 67فیصد جن دھن اکاؤنٹس دیہی اور نیم شہری علاقوں میں ہیں

پی ایم جے ڈی وائی کھاتہ داروں کو 31.94 کروڑ روپے کارڈ جاری کیے گئے

تقریباً 5.4 کروڑ پی ایم جے ڈی وائی کھاتہ داروں نےجون2022 میں مختلف اسکیموں کے تحت حکومت سے براہ راست فائدہ کی منتقلی (ڈی بی ٹی)حاصل کی

प्रविष्टि तिथि:

28 AUG 2022 7:40AM by PIB Delhi

اپنی مداخلتوں پر مبنی مالی شمولیت کے ذریعہ، وزارت خزانہ پسماندہ اور سماجی و اقتصادی طور پر اب تک نظر انداز کیے گئے طبقات کو مالی شمولیت اور مدد فراہم کرنے کے لیے پرعزم ہے۔ مالی شمولیت (ایف آئی) کے ذریعہ ہم ملک میں مساوی اور جامع ترقی حاصل کر سکتے ہیں۔ مالی شمولیت کا مطلب ہے – کمزور طبقات جیسے کم آمدنی والے اورغریب طبقوں کو جن کی بنیادی بینکنگ خدمات تک رسائی نہیں ہے، انہیں بروقت کفایتی قیمت پر مناسب مالیاتی خدمات دستیاب کرانا۔

یہ اہم ہے کیونکہ یہ غریبوں کو اپنی بچت کو رسمی مالیاتی نظام میں لانے کا ایک ذریعہ فراہم کرتا ہے، گاؤں میں اپنے خاندانوں کو رقم بھیجنے کے علاوہ انہیں سود خوروں کے چنگل سے نکالنے کا ایک ذریعہ فراہم کرتا ہے۔ اس عزم کی طرف ایک اہم پہل پردھان منتری جن دھن یوجنا (پی ایم جے ڈی وائی) ہے، جو کہ دنیا میں مالی شمولیت سے وابستہ سب سے بڑے اقدامات میں سے ایک ہے۔

پی ایم جے ڈی وائی کا اعلان وزیر اعظم جناب نریندر مودی نے 15 اگست 2014 کو اپنے یوم آزادی کے خطاب میں کیا تھا۔ 28 اگست کواس پروگرام کا آغاز کرتے ہوئے، وزیر اعظم نے اس موقع کو ایک شیطانی چکر سے غریبوں کی آزادی کا جشن منانے کا تہوار قرار دیا تھا۔

پی ایم جے ڈی وائی کی 8ویں سالگرہ کے موقع پر مرکزی وزیر خزانہ محترمہ نرملا سیتا رمن نے اپنے پیغام میں کہا، ’’مالی شمولیت جامع ترقی کی طرف ایک بڑا قدم ہے جو معاشرے کے پسماندہ طبقات کی مجموعی اقتصادی ترقی کو یقینی بناتا ہے۔ 28 اگست 2014 سے پی ایم جے ڈی وائی کی کامیابی 1.74 لاکھ کروڑ روپے جمع ہونے کے ساتھ 46 کروڑ سے زیادہ بینک کھاتوں کو کھولنےسے ظاہر ہوتی ہے۔ اس کی توسیع 67 فیصد دیہی یا نیم شہری علاقوں تک ہو چکی ہےاور 56 فیصد جن دھن اکاؤنٹ ہولڈر خواتین ہیں ۔ 2018 کے بعد بھی پی ایم جے ڈی وائی کے جاری رہنے سے ملک میں مالی شمولیت کے پس منظر میں ابھرتے ہوئے چیلنجوں اور ضروریات کو پورا کرنے کے نقطہ نظر میں واضح تبدیلی دیکھنے میں آئی۔ ان کھاتوں کے ذریعہ براہ راست فائدہ کی منتقلی (ڈی بی ٹی) کے بہاؤ کو بڑھا کران کے استعمال پر مزید زور دینے کے ساتھ ہی روپے کارڈ وغیرہ کے استعمال کے ذریعہ ڈیجیٹل ادائیگیوں کو فروغ دے کر ’ہر گھر‘ سے اب ’ہر بالغ‘ پر توجہ مرکوز کی گئی ہے۔‘‘

وزیر خزانہ نے کہا، ’’ پی ایم جے ڈی وائی کے بنیادی مقاصد یعنی بینک کاری خدمات سے محروم لوگوں کو بینک کاری خدمات سے منسلک کرنا ، غیر محفوظ کو محفوظ شدہ کو محفوظ بنانا اور فنڈ سے محروم افراد کی مالی معاونت جیسے اقدامات نے مالی خدمات سے محروم اور مالیاتی خدمات تک نسبتاً کم رسائی والے علاقوں کو سہولیات فراہم کیں اور ساتھ ہی ساتھ ٹکنالوجی سے استفادہ کرتے ہوئے متعدد شراکت داروں کے باہمی تعاون پر مبنی نقطہ نظر کو اپنانا ممکن بنایاہے۔‘‘

وزیر خزانہ نے اپنے پیغام میں مزید کہا کہ، "کھاتہ داروں کی رضامندی سے بینک کھاتوں کو آدھار اور موبائل نمبر وں سے منسلک کرکے بنائی گئی جے اے ایم پائپ لائن(جو کہ ایف آئی کےماحولیاتی نظام کے اہم ستونوں میں سے ایک ہے) نے مختلف سرکاری فلاحی اسکیموں کے تحت اہل استفادہ کنندگان کو فوری طور پر ڈی بی ٹی کے لیے اہل بنایا ہے۔ایف آئی ماحولیاتی نظام کے تحت بنائے گئے اس نظام کا فائدہ کووڈ-19 وبائی مرض کے دوران اس وقت کام آیا جب اس نے پی ایم-کسان یوجنا کے تحت کسانوں کو براہ راست آمدنی میں مدد فراہم کی اور پی ایم جی کے پی کے تحت خواتین پی ایم جے ڈی وائی کھاتہ داروں کو بغیر کسی رکاوٹ کے مقررہ وقت پر ادائیگی کے رقم کی منتقلی کی سہولت فراہم ہوئی ۔

محترمہ سیتا رمن نے اپنے پیغام کے اختتام میں کہا، ’’مالی شمولیت کو مناسب مالیاتی مصنوعات، اطلاعات اور مواصلاتی ٹیکنالوجی اور ڈیٹا انفراسٹرکچر سے منسلک فن تعمیر کی بنیاد پر پالیسی اقداما ت میں مداخلت کی ضرورت ہوتی ہے۔ ملک نے اس حکمت عملی کو پی ایم جے ڈی وائی کے آغاز کے بعد سے اپنایا ہے تاکہ ملک کے لوگوں کے لئے اسکیم کے مطلوبہ فوائد کو بہتر بنایا جا سکے۔ میں پی ایم جے ڈی وائی کو شاندار کامیابی سے ہمکنار کرنے کے لیے فیلڈ کے تمام کارکنوں کا شکریہ ادا کرتی ہوں۔

اس موقع پر پی ایم جے ڈی وائی کے بارے میں اپنے خیالات کا اظہار کرتے ہوئے، مرکزی وزیر مملکت برائے خزانہ ڈاکٹر بھاگوت کراڈ نے کہا، ’’پردھان منتری جن دھن یوجنا (پی ایم جے ڈی وائی) نہ صرف ہندوستان بلکہ پوری دنیا میں مالی شمولیت کی سمت میں سب سے دور رس پہل میں سے ایک رہی ہے۔ مالی شمولیت حکومت کی اولین ترجیحات میں شامل ہے کیونکہ یہ جامع ترقی کے لیے معاون ہے۔ یہ غریبوں کو اپنی بچت کو رسمی مالیاتی نظام میں لانے کے لیے ایک راستہ فراہم کرتا ہے۔ یہ انہیں اپنے خاندانوں کو رقم بھیجنے کے علاوہ انہیں سود خوروں کے چنگل سے نکالنے کا ایک ذریعہ فراہم کرتا ہے۔

ڈاکٹر کراڈنے کہا، ’’ پی ایم جے ڈی وائی کی 8ویں سالگرہ کے موقع پر اس اسکیم کی اہمیت کا اعادہ کیا گیا ہے۔ پی ایم جے ڈی وائی حکومت کے عوام پر مبنی اقتصادی اقدامات کا سنگ بنیاد بن گیا ہے۔ خواہ یہ براہ راست فائدہ کی منتقلی کا عمل ہو یا پھر کووڈ-19 سے متعلق مالی امداد، پی ایم-کسان، منریگا کے تحت اجرت میں اضافہ، زندگی اور صحت انشورنس کا معاملہ ہو ، جن کے لیے پہلے قدم کے طور پر ہر بالغ کو ایک بینک اکاؤنٹ فراہم کرنا ضروری ہے، پی ایم جے ڈی وائی نے اس کام کو تقریباً مکمل کر لیا ہے۔‘‘

ڈاکٹر کراڈ نے کہا، ’’مجھے یقین ہے کہ بینک وقت کے تقاضا کے مطابق آگے بڑھیں گے اور اس قومی کوشش میں اہم کردار ادا کریں گے اور اس بات کو یقینی بنانے کے لیے اپنے آپ کو دوبارہ وقف کریں گے کہ ہر بالغ کو حکومت کے مالیاتی شمولیت کے اقدامات کے تحت شامل کیا جائے۔‘‘

اس اسکیم کے کامیاب نفاذ کے 8 سال مکمل ہونے پر اس اسکیم کے اب تک کے اہم پہلوؤں اور کامیابیوں پر ایک نظر ڈالتے ہیں۔

پس منظر

پردھان منتری جن دھن یوجنا (پی ایم جے ڈی وائی ) مالیاتی خدمات یعنی بینک کاری/ بچت اور جمع اکاؤنٹس، ترسیلات زر، کریڈٹ، بیمہ، پنشن تک کفایتی انداز میں رسائی کو یقینی بنانے کے لیے مالی شمولیت کا ایک قومی مشن ہے۔

1.مقاصد:

- سستی قیمت پر مالیاتی مصنوعات اور خدمات تک رسائی کو یقینی بنانا

- لاگت کو کم کرنے اور رسائی کو وسیع کرنے کے لیے ٹیکنالوجی کا استعمال

2. اسکیم کے بنیادی اصول

بینک کاری کی خدمات سے محروم لوگوں کو جوڑنا - کم سے کم کاغذی کارروائی، کے وائی سی میں رعایت ، ای-کے وائی سی ، کیمپ موڈ میں کھاتہ کھولنے، صفر بیلنس اور صفر چارج کی گنجائش کے ساتھ بنیادی بچت بینک ڈپازٹ (بی ایس بی ڈی) اکاؤنٹ کھولنا

غیر محفوظ کو محفوظ بنانا – 2 لاکھ روپے کی مفت ایکسیڈنٹ انشورنس کوریج کے ساتھ نقد رقم نکالنے اور تجارتی مقامات (دکان وغیرہ) پر ادائیگیوں کے لیے دیسی ڈیبٹ کارڈ فراہم کرنا

فنڈ سے محروم لوگوں کی مالی امداد – مائیکرو انشورنس، اوور ڈرافٹ کی سہولت، مائیکرو پنشن اور مائیکرو کریڈٹ جیسے دیگر مالیاتی مصنوعات

3. ابتدائی خصوصیات

یہ اسکیم درج ذیل 6 ستونوں کی بنیاد پر شروع کی گئی تھی:

- بینکنگ خدمات تک عالمگیر رسائی - شاخ اور بی سی

- ہر اہل بالغ کو 10,000/- روپے کے اوور ڈرافٹ کی سہولت کے ساتھ بنیادی بچت والے بینک اکاؤنٹ

- مالیاتی خواندگی پروگرام- بچت کو فروغ دینا، اے ٹی ایم کا استعمال، کریڈٹ کے لیے تیار ہونا، انشورنس اور پنشن سے استفادہ کرنا، بینکنگ سے وابستہ عمل کے لیے بنیادی موبائل فون کے استعمال کو فروغ دینا

- کریڈٹ گارنٹی فنڈ کی تشکیل - بینکوں کو ڈیفالٹ کے خلاف کچھ گارنٹی فراہم کرنے کے لیے

- انشورنس - 15 اگست 2014 سے 31 جنوری 2015 کے درمیان کھولے گئے کھاتوں پر 1,00,000روپے تک کا ایکسیڈنٹ کور اور 30,000 روپے کا جیون بیمہ

- غیر منظم شعبے کے لیے پنشن اسکیم

4. گزشتہ تجربے کی بنیاد پر پی ایم جے ڈی وائی میں اپنایا گیا اہم نقطہ نظر:

- آف لائن کھاتہ کھولنے کے پہلے کے اصول کی جگہ ، کھولے گئے نئے کھاتے بینکوں کے بنیادی بینک کاری نظام میں آن لائن اکاؤنٹس ہیں

- روپے ڈیبٹ کارڈ یا آدھار فعال ادائیگی کے نظام (اے ای پی ایس) کے ذریعہ انٹر آپریبلٹی

- فکسڈ پوائنٹ بزنس کرسپانڈنٹس

- کے وائی سے وابستہ پیچیدہ رسمیات کی جگہ آسان کے وائی سی /ای-کے وائی سی

5. نئی سہولیات کے ساتھ پی ایم جے ڈی وائی کی توسیع – حکومت نے کچھ ترامیم کے ساتھ جامع پی ایم جے ڈی وائی پروگرام کو 28 اگست سے آگے بڑھانے کا فیصلہ کیا

- ’ہر خاندان ‘ سے قطع نظر اب بینکنگ خدمات سے محروم ہر بالغ پر توجہ مرکوز

- روپےبیمہ کارڈ- 28 اگست 2018 کے بعد کھولے گئے پی ایم جے ڈی وائی کھاتوں کے لیے روپے کارڈ پر مفت حادثاتی بیمہ کور ایک لاکھ روپئے سے بڑھا کر دو لاکھ کر دیا گیا ہے۔

- اوور ڈرافٹ سہولیات میں اضافہ –

- او ور ڈرافٹ کی حد 5,000/- روپے سے دگنی کرکے 10,000/- روپے کر دی گئی ہے۔ 2,000 روپے تک کا اوور ڈرافٹ بغیر شرطوں کے ملے گا۔

- او ور ڈرافٹ کے لیے عمر کی بالائی حد میں 60 سے 65 سال تک اضافہ کیا گیا

6. پی ایم جے ڈی وائی کا اثر

پی ایم جے ڈی وائی عوام پر مبنی اقتصادی اقدامات کا سنگ بنیاد رہا ہے۔ خواہ یہ براہ راست فائدے کی منتقلی ہو، کووڈ-19 مالی امداد، پی ایم-کسان، منریگا کے تحت اجرت میں اضافہ، زندگی اور صحت انشورنس کور، ان تمام اقدامات کا پہلا قدم ہر بالغ کو ایک بینک اکاؤنٹ فراہم کرنا ہے، جسے پی ایم جے ڈی وائی نے تقریباً مکمل کر لیا ہے۔

مارچ 14 سے مارچ 20 کے درمیان کھولے گئے 2 میں سے ایک اکاؤنٹ پی ایم جے ڈی وائی اکاؤنٹ تھا۔ ملک گیر لاک ڈاؤن کے 10 دنوں کے اندر تقریباً 20 کروڑ سے زیادہ خواتین کے پی ایم جے ڈی وائی کھاتوں میں امدادی رقم جمع کی گئی۔

جن دھن غریبوں کو اپنی بچت کو رسمی مالیاتی نظام میں لانے کے لیے ایک راستہ فراہم کرتا ہے اور انہیں گاؤں میں اپنے خاندانوں کو پیسے بھیجنے کے علاوہ انہیں سود خوروں کے چنگل سے نکالنے کا ایک ذریعہ فراہم کرتا ہے۔ پی ایم جے ڈی وائی نے بینکاری نظام سے محروم لوگوں کو بینکاری نظام سے مربوط کیا ہے ، ہندوستان کے مالیاتی ڈھانچے کو وسعت دی ہے اور تقریباً ہر بالغ کے لیے مالی شمولیت کو ممکن بنایا ہے۔

آج کےکووڈ-19کے دور میں، ہم نے اس قابل ذکر تیزی اور ہمواری کا مشاہدہ کیا ہے جس کے ساتھ براہ راست فائدہ کی منتقلی (ڈی بی ٹی) نے معاشرے کے کمزور طبقات کو بااختیار اور مالی تحفظ فراہم کیا ہے۔ ایک اہم پہلو یہ ہے کہ پی ایم جن دھن کھاتوں کے ذریعہ ڈی بی ٹی نے اس بات کو یقینی بنایا ہے کہ ہر روپیہ اس کے مطلوبہ فائدہ مند تک پہنچ جائے اور نظامی رساو کو روکا جائے۔

7. پی ایم جے ڈی وائی کے تحت کامیابیاں - 10 اگست 2022 تک:

(ا) پی ایم جے ڈی وائی اکاؤنٹس

- 10 اگست تک پی ایم جے ڈی وائی کھاتوں کی کل تعداد: 46.25 کروڑ؛ 55.59فیصد (25.71 کروڑ) جن دھن اکاؤنٹ ہولڈر خواتین ہیں اور 66.79فیصد (30.89 کروڑ) جن دھن اکاؤنٹ دیہی اور نیم شہری علاقوں میں ہیں۔

- اس اسکیم کے پہلے سال کے دوران 17.90 کروڑ پی ایم جے ڈی وائی اکاؤنٹ کھولے گئے

- پی ایم جے ڈی وائی کے تحت کھاتوں کی تعداد میں مسلسل اضافہ

- پی ایم جے ڈی وائی اکاؤنٹ کی تعداد مارچ 2015 میں 14.72 کروڑ سے تین گنا بڑھ کر 10 اگست 2022 تک 46.25 کروڑ ہو گئے ہیں۔ بلاشبہ مالی شمولیت کی سمت میں یہ ایک شاندار سفر ہے

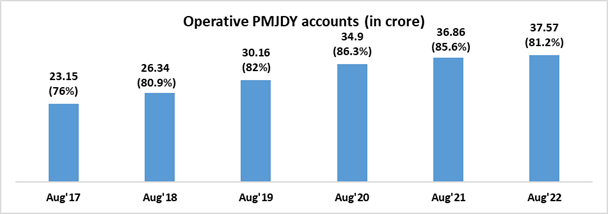

(ب) آپریٹو پی ایم جے ڈی وائی اکاؤنٹس –

- آر بی آئی کے موجودہ رہنما خطوط کے مطابق، اگر کسی پی ایم جے ڈی وائی اکاؤنٹ میں دو سال سے زیادہ عرصے تک کوئی صارف حوصلہ افزا لین دین نہیں کرتا ہے تو اس اکاؤنٹ کو غیر فعال سمجھا جاتا ہے۔

- اگست 2022 میں، کل 46.25 کروڑ پی ایم جے ڈی وائی کھاتوں میں سے 37.57 کروڑ اکاؤنٹ (81.2فیصد) فعال ہیں۔

- صرف 8.2فیصد پی ایم جے ڈی وائی اکاؤنٹ صفر بیلنس اکاؤنٹ ہیں۔

(ج) پی ایم جے ڈی وائی اکاؤنٹس کے تحت جمع

- پی ایم جے ڈی وائی اکاؤنٹس کے تحت کل جمع کی گئی بقایا رقم 1,73,954 کروڑ روپے ہے۔

- ان کھاتوں میں 2.58 گنا اضافے کے ساتھ جمع کی گئی رقم میں تقریباً 7.60 گنا اضافہ ہوا ہے (اگست 2022 / اگست 2015)

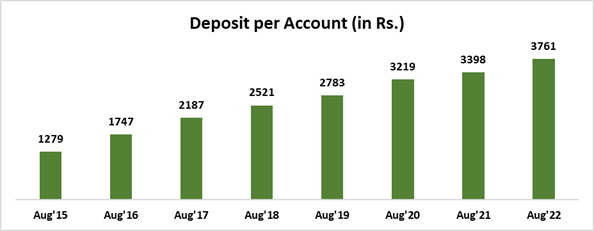

(د) پی ایم جے ڈی وائی اکاؤنٹ میں اوسط جمع رقم –

- ہر اکاؤنٹ میں اوسطاً جمع رقم 3,761 روپے ہے

- اگست 2015 کے مقابلے ہر اکاؤنٹ میں اوسط جمع رقم میں 2.9 گنا کا اضافہ ہوا ہے

- اوسط جمع رقم میں اضافہ اکاؤنٹ کے بڑھتے ہوئے استعمال اور کھاتہ داروں میں بچت کی عادت ڈالنے کا ایک اور اشارہ ہے

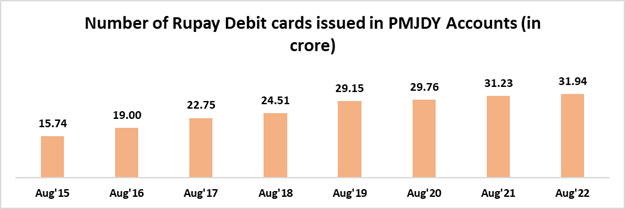

(ہ) پی ایم جے ڈی وائی کھاتہ داروں کو روپے کارڈ جاری کیا گیا

- پی ایم جے ڈی وائی کھاتہ داروں کو جاری کردہ روپے کارڈ کی کل تعداد 31.94 کروڑ

- روپے کارڈ کی تعداد اور ان کے استعمال میں وقت کے ساتھ اضافہ ہوا ہے۔

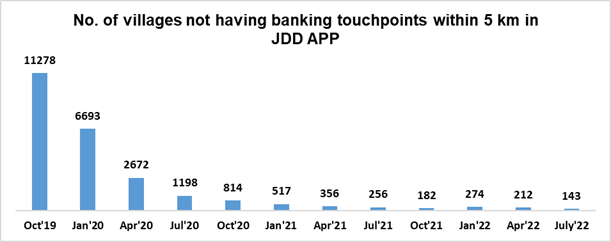

8. جن دھن درشک ایپ

ملک میں بینکنگ شاخوں ، اے ٹی ایم، ڈاک گھروںوغیرہ جیسے بینکنگ ٹچ پوائنٹس کا پتہ لگانے کے لیے شہریوں پر مرکوز پلیٹ فارم فراہم کرنے کے لیے ایک موبائل ایپلی کیشن کا آغاز کیا گیا ہے۔اس جی آئی ایس ایپ پر8 لاکھ سے زیادہ بینکنگ ٹچ پوائنٹس کی میپنگ کی گئی ہے۔ جن دھن درشک ایپ کی سہولیات کا فائدہ عام آدمی اپنی ضرورت اور سہولت کے مطابق اٹھا سکتے ہیں۔ اس ایپلی کیشن کے ویب ورژن کے استعمال کے لیے http://findmybank.gov.in لنک پر رسائی حاصل کی جا سکتی ہے۔

اس ایپ کا استعمال ایسے دیہاتوں کی شناخت کے لیے بھی کیا جا رہا ہے جو 5 کلومیٹر کے اندر بینکنگ ٹچ پوائنٹس خدمات دستیاب نہیں ہیں ۔ ان شناخت شدہ گاؤں کو متعلقہ ایس ایل بی سی کے ذریعہ مختلف بینکوں کو بینکنگ آؤٹ لیٹس کھولنے کے لیے مختص کیا جاتا ہے۔ ان کوششوں کے نتیجے میں ایسے دیہاتوں کی تعداد میں نمایاں کمی واقع ہوئی ہے۔

9. ڈی بی ٹی لین دین میں آسانی کو یقینی بنانے کی سمت میں

جیسا کہ بینکوں نے مطلع کیا گیا ہے کہ تقریباً 5.4 کروڑ پی ایم جے ڈی وائی کھاتہ داروں کو مختلف اسکیموں کے تحت حکومت سے براہ راست فائدہ کی منتقلی (ڈی بی ٹی) موصول ہوتی ہے۔ اس بات کو یقینی بنانے کے لیے کہ اہل استفادہ کنندگان کو ان کا ڈی بی ٹی بروقت موصول ہو، محکمہ ڈی بی ٹی مشن ، این سی پی سی آئی ، بینکوں اور کئی دیگر وزارتوں سے مشاورت کر کے ڈی بی ٹی کی راہ میں قابل گریز رکاوٹوں والے اسباب کی شناخت کرنے میں فعال کردار ادا کرتا ہے۔ بینکوں اور این پی سی آئی کے ساتھ باقاعدہ ویڈیو کانفرنسنگ کے ذریعے اس سلسلے میں قریبی نگرانی کے ساتھ، قابل گریز وجوہات کی بنا پرآنے والی رکاوٹوں کا حصہ 13.5فیصد (مالی سال 2019-20) سے کم ہو کر 9.7فیصد (مالی سال 2021-22) ہو گیا ہے۔

10. ڈیجیٹل لین دین:

پی ایم جے ڈی وائی کے تحت 31.94 کروڑ روپے سے زیادہ ڈیبٹ کارڈ جاری کرنے کے ساتھ ہی ، جون 2022 تک 61.69 لاکھ پی او ایس / ایم پی او ایس مشینوں کی تنصیب اور یو پی آئی جیسے موبائل پر مبنی ادائیگی کے نظام کے متعارف ہونے سے، ڈیجیٹل لین دین کی کل تعداد مالی سال 2016-17 میں 978 کروڑ سے بڑھ کر مالی سال 2021-22 میں 7,195 کروڑ ہوگیا ہے۔یو پی آئی مالیاتی لین دین کی کل تعداد مالی سال 2016-17 میں 1.79 کروڑ سے بڑھ کر مالی سال 2021-22 میں 4,596 کروڑ ہوگئی ہے۔ اسی طرح، پی او ایس اور ای کامرس پر روپے کارڈ کے لین دین کی کل تعداد مالی سال 2016-17 میں 28.28 کروڑ سے بڑھ کر مالی سال 2021-22 میں 151.64 کروڑ ہوگئی ہے۔

11. آگے کی ر اہ

1 – مائیکرو انشورنس اسکیموں کے تحت پی ایم جے ڈی وائی کھاتہ داروں کی کوریج کو یقینی بنانے کی کوشش ۔ پی ایم جے ڈی وائی کے اہل کھاتہ داروں کو پی ایم جے جے بی وائی اور پی ایم ایس بی وائی کے تحت لانے کی کوشش کی جائے گی۔ اس بارے میں بینکوں کو پہلے ہی مطلع کر دیا گیا ہے۔

2 – ہندوستان بھر میں متعلقہ بنیادی ڈھانچے کی تشکیل کے ذریعہ پی ایم جے ڈی وائی کھاتہ داروں کے درمیان روپے ڈیبٹ کارڈ کے استعمال سمیت ڈیجیٹل ادائیگیوں کا فروغ

3 – فلیکسی ریکرنگ ڈپازٹ وغیرہ جیسے مائیکرو کریڈٹ اور مائیکرو انویسٹمنٹ تک پی ایم جے ڈی وائی کھاتہ داروں کی رسائی کو بہتر بنانا۔

۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔۔

(ش ح ۔ رض ۔ ج ا (

9605

(रिलीज़ आईडी: 1855037)

आगंतुक पटल : 609

इस विज्ञप्ति को इन भाषाओं में पढ़ें:

English

,

Marathi

,

हिन्दी

,

Manipuri

,

Bengali

,

Assamese

,

Punjabi

,

Gujarati

,

Odia

,

Tamil

,

Telugu

,

Kannada

,

Malayalam