ಹಣಕಾಸು ಸಚಿವಾಲಯ

ಪ್ರಧಾನಮಂತ್ರಿ ಜನಧನ್ ಯೋಜನೆ (ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ) - ಆರ್ಥಿಕ ಸೇರ್ಪಡೆಗಾಗಿ ರಾಷ್ಟ್ರೀಯ ಮಿಷನ್, ಎಂಟು ವರ್ಷಗಳ ಯಶಸ್ವಿ ಅನುಷ್ಠಾನವನ್ನು ಪೂರ್ಣಗೊಳಿಸಿದೆ

ಆರಂಭದಿಂದಲೂ ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಅಡಿಯಲ್ಲಿ

46.25 ಕೋಟಿಗೂ ಹೆಚ್ಚು ಫಲಾನುಭವಿಗಳು ರೂ. 1,73,954 ಕೋಟಿ ಬ್ಯಾಂಕ್ ವ್ಯವಹಾರ ನಡೆಸಿದ್ದಾರೆ

ಆರ್ಥಿಕ ಸೇರ್ಪಡೆಯು ಬೆಳವಣಿಗೆಯತ್ತ ಒಂದು ಪ್ರಮುಖ ಹೆಜ್ಜೆಯಾಗಿದೆ, ಇದು ಸಮಾಜದ ಅಂಚಿನಲ್ಲಿರುವ ವರ್ಗಗಳ ಒಟ್ಟಾರೆ ಆರ್ಥಿಕ ಅಭಿವೃದ್ಧಿಯನ್ನು ಖಾತ್ರಿಗೊಳಿಸುತ್ತದೆ “ ಕೇಂದ್ರ ಹಣಕಾಸು ಸಚಿವೆ ಶ್ರೀಮತಿ ನಿರ್ಮಲಾ ಸೀತಾರಾಮನ್

ಸರ್ಕಾರದ ಜನಕೇಂದ್ರಿತ ಆರ್ಥಿಕ ಉಪಕ್ರಮಗಳಿಗೆ ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಅಡಿಪಾಯವಾಗಿದೆ:

ಕೇಂದ್ರ ಹಣಕಾಸು ಖಾತೆ ರಾಜ್ಯ ಸಚಿವ ಡಾ. ಭಾಗವತ್ ಕರಾಡ್

ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆಗಳು ಮಾರ್ಚ್ 15 ರಲ್ಲಿದ್ದ 14.72 ಕೋಟಿಯಿಂದ

3 ಪಟ್ಟು ಹೆಚ್ಚಾಗಿ 10-08-2022 ಕ್ಕೆ 46.25 ಕೋಟಿಯಾಗಿವೆ

56% ರಷ್ಟು ಜನ್-ಧನ್ ಖಾತೆದಾರರು ಮಹಿಳೆಯರು ಮತ್ತು

67% ರಷ್ಟು ಜನ್ ಧನ್ ಖಾತೆಗಳು ಗ್ರಾಮೀಣ ಮತ್ತು ಅರೆ-ನಗರ ಪ್ರದೇಶಗಳಲ್ಲಿ

ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆದಾರರಿಗೆ ಒಟ್ಟು 31.94 ಕೋಟಿ ರುಪೇ ಕಾರ್ಡ್ಗಳನ್ನು ನೀಡಲಾಗಿದೆ

ಸುಮಾರು 5.4 ಕೋಟಿ ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆದಾರರು ಜೂನ್, 2022 ರಲ್ಲಿ ವಿವಿಧ ಯೋಜನೆಗಳ ಅಡಿಯಲ್ಲಿ ಸರ್ಕಾರದಿಂದ ನೇರ ಪ್ರಯೋಜನ/ಲಾಭ ವರ್ಗಾವಣೆಯನ್ನು ಸ್ವೀಕರಿಸಿದ್ದಾರೆ

प्रविष्टि तिथि:

28 AUG 2022 7:40AM by PIB Bengaluru

ನವದೆಹಲಿ, 28 ಆಗಸ್ಟ್ 2022

ನಿರ್ಲಕ್ಷಿಸಲ್ಪಟ್ಟು ಅಂಚಿನಲ್ಲಿರುವ ಮತ್ತು ಇಲ್ಲಿಯವರೆಗೆ ಸಾಮಾಜಿಕ-ಆರ್ಥಿಕವಾಗಿ ನಿರ್ಲಕ್ಷಿಸಲ್ಪಟ್ಟ ವರ್ಗಗಳಿಗೆ ಹಣಕಾಸಿನ ಒಳಗೊಳ್ಳುವಿಕೆ ಮತ್ತು ಬೆಂಬಲವನ್ನು ತನ್ನ ಹಣಕಾಸಿನ ಸೇರ್ಪಡೆ ನೇತೃತ್ವದ ಮಧ್ಯಸ್ಥಿಕೆಗಳ ಮೂಲಕ, ಒದಗಿಸಲು ಹಣಕಾಸು ಸಚಿವಾಲಯವು ಬದ್ಧವಾಗಿದೆ. ಹಣಕಾಸು ಸೇರ್ಪಡೆ (ಎಫ್.ಐ.) ಮೂಲಕ ನಾವು ರಾಷ್ಟ್ರದ ಸಮಾನ ಮತ್ತು ಅಂತರ್ಗತ ಬೆಳವಣಿಗೆಯನ್ನು ಸಾಧಿಸಬಹುದು. ಹಣಕಾಸಿನ ಸೇರ್ಪಡೆಯು ಕಡಿಮೆ-ಆದಾಯದ ಗುಂಪುಗಳು ಮತ್ತು ಅತ್ಯಂತ ಮೂಲಭೂತ ಬ್ಯಾಂಕಿಂಗ್ ಸೇವೆಗಳ ಸೌಲಭ್ಯ ಪಡೆಯದ ದುರ್ಬಲ ವರ್ಗಗಳಂತಹ ಅಸುರಕ್ಷಿತ ಆದಾಯದ ವರ್ಗಗಳಿಗೆ ಸಕಾಲಿಕ ಆಧಾರದ ಮೇಲೆ ಕೈಗೆಟುಕುವ ವೆಚ್ಚದಲ್ಲಿ ಸೂಕ್ತವಾದ ಹಣಕಾಸು ಸೇವೆಗಳನ್ನು ತಲುಪಿಸುತ್ತದೆ.

ಇದು ಬಡವರಿಗೆ ತಮ್ಮ ಉಳಿತಾಯವನ್ನು ಔಪಚಾರಿಕ ಆರ್ಥಿಕ ವ್ಯವಸ್ಥೆಗೆ ತರಲು ಒಂದು ಮಾರ್ಗವನ್ನು ಒದಗಿಸುತ್ತದೆ, ಜೊತೆಗೆ ಹಳ್ಳಿಗಳಲ್ಲಿನ ಅವರ ಕುಟುಂಬಗಳಿಗೆ ಹಣವನ್ನು ರವಾನೆ ಮಾಡುವ ಮಾರ್ಗವನ್ನು ಸುಸ್ತಿ ಸಾಲಗಾರರ ಹಿಡಿತದಿಂದ ಹೊರತರುತ್ತದೆ. ಈ ಬದ್ಧತೆಯ ಕಡೆಗೆ ಪ್ರಮುಖ ಉಪಕ್ರಮವೆಂದರೆ ಪ್ರಧಾನಮಂತ್ರಿ ಜನ್ ಧನ್ ಯೋಜನೆ (ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ), ಇದು ವಿಶ್ವದ ಅತಿದೊಡ್ಡ ಆರ್ಥಿಕ ಸೇರ್ಪಡೆ ಉಪಕ್ರಮಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ.

ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಯನ್ನು ಪ್ರಧಾನಮಂತ್ರಿ ಶ್ರೀ ನರೇಂದ್ರ ಮೋದಿ ಅವರು 15ನೇ ಆಗಸ್ಟ್ 2014 ರಂದು ತಮ್ಮ ಸ್ವಾತಂತ್ರ್ಯ ದಿನದ ಭಾಷಣದಲ್ಲಿ ಘೋಷಿಸಿದರು. ಆಗಸ್ಟ್ 28, 2014 ರಂದು ಕಾರ್ಯಕ್ರಮವನ್ನು ಪ್ರಾರಂಭಿಸುವಾಗ, ಪ್ರಧಾನಮಂತ್ರಿಗಳು ಈ ಸಂದರ್ಭವನ್ನು ಹಣಕಾಸಿನ ಕಷ್ಟನಷ್ಟದ ಚಕ್ರದಿಂದ ಬಡವರ ವಿಮೋಚನೆಯನ್ನು ಆಚರಿಸುವ ಹಬ್ಬ ಎಂದು ಬಣ್ಣಿಸಿದರು.

ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಯ 8 ನೇ ವಾರ್ಷಿಕೋತ್ಸವದ ಸಂದರ್ಭದಲ್ಲಿ, ಕೇಂದ್ರ ಹಣಕಾಸು ಸಚಿವ ಶ್ರೀಮತಿ ನಿರ್ಮಲಾ ಸೀತಾರಾಮನ್ ಅವರು ತಮ್ಮ ಸಂದೇಶದಲ್ಲಿ "ಹಣಕಾಸು ಸೇರ್ಪಡೆಯು ಸಮಗ್ರ ಬೆಳವಣಿಗೆಯತ್ತ ಒಂದು ಪ್ರಮುಖ ಹೆಜ್ಜೆಯಾಗಿದೆ, ಇದು ಸಮಾಜದ ಅಂಚಿನಲ್ಲಿರುವ ವರ್ಗಗಳ ಒಟ್ಟಾರೆ ಆರ್ಥಿಕ ಅಭಿವೃದ್ಧಿಯನ್ನು ಖಚಿತಪಡಿಸುತ್ತದೆ. ಆಗಸ್ಟ್ 28, 2014 ರಿಂದ ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ ಯಶಸ್ಸಿನ ಹಾದಿಯಲ್ಲಿದೆ, 67 ಪ್ರತಿಶತ ಗ್ರಾಮೀಣ ಅಥವಾ ಅರೆ-ನಗರ ಪ್ರದೇಶಗಳಿಗೆ ಮತ್ತು 56 ಪ್ರತಿಶತ ಮಹಿಳೆಯರು ಜನ್ ಧನ್ ಖಾತೆದಾರರಾಗಿ ವಿಸ್ತೃತ ವ್ಯಾಪ್ತಿಯೊಂದಿಗೆ ರೂ 1.74 ಲಕ್ಷ ಕೋಟಿ ಠೇವಣಿ ಯೊಂದಿಗೆ 46 ಕೋಟಿಗೂ ಹೆಚ್ಚು ಜನ್ ಧನ್ ಬ್ಯಾಂಕ್ ಖಾತೆಗಳನ್ನು ತೆರೆಯುವಲ್ಲಿ ಯಶಸ್ಸು ಕಂಡಿದೆ. 2018 ರ ನಂತರದ ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ನ ಮುಂದುವರಿಕೆಯು ದೇಶದಲ್ಲಿ ಹಣಕಾಸು ಸೇರ್ಪಡೆ (ಎಫ್.ಐ.) ಮೂಲಕ ಸವಾಲುಗಳು ಮತ್ತು ಅವಶ್ಯಕತೆಗಳನ್ನು ಪೂರೈಸುವ ವಿಧಾನದಲ್ಲಿ ಗಮನಾರ್ಹ ಬದಲಾವಣೆಯನ್ನು ಕಂಡಿತು. ಈ ಖಾತೆಗಳ ಮೂಲಕ ನೇರ ಲಾಭ ವರ್ಗಾವಣೆ (ಡಿ.ಬಿ.ಟಿ.) ಹರಿವುಗಳನ್ನು ಹೆಚ್ಚಿಸುವ ಮೂಲಕ, ರುಪೇ ಕಾರ್ಡ್ಗಳ ಬಳಕೆಯ ಮೂಲಕ , ಡಿಜಿಟಲ್ ಪಾವತಿಗಳನ್ನು ಉತ್ತೇಜಿಸುವ ಮೂಲಕ, ಖಾತೆಗಳ ಬಳಕೆಗೆ ಹೆಚ್ಚಿನ ಒತ್ತು ನೀಡುವುದರೊಂದಿಗೆ, “ಪ್ರತಿ ಮನೆಯವರು” ನಿಂದ “ಪ್ರತಿ ವಯಸ್ಕ” ಕಡೆಗೆ ಗಮನಹರಿಸಲಾಗಿದೆ.” ಎಂದು ಹೇಳಿದ್ದಾರೆ.

"ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಯ ಆಧಾರ ಸ್ತಂಭಗಳು, ಬ್ಯಾಂಕಿಂಗ್ ಮಾಡದವರಿಂದ ಬ್ಯಾಂಕಿಂಗ್, ಅಸುರಕ್ಷಿತ ಮತ್ತು ನಿಧಿಯಿಲ್ಲದವರಿಗೆ ಧನಸಹಾಯ ನೀಡುವುದು, ಸೇವೆ ಸಲ್ಲಿಸದ ಮತ್ತು ಹಿಂದುಳಿದ ಪ್ರದೇಶಗಳಿಗೆ ಸೇವೆ ಸಲ್ಲಿಸಲು ತಂತ್ರಜ್ಞಾನವನ್ನು ಸದುಪಯೋಗಪಡಿಸಿಕೊಳ್ಳುವಾಗ ಅನೇಕ-ಸ್ಟೇಕ್ಹೋಲ್ಡರ್ಗಳ ಸಹಯೋಗದ ವಿಧಾನವನ್ನು ಅಳವಡಿಸಿಕೊಳ್ಳಲು ಸಾಧ್ಯವಾಗಿಸಿದೆ" ಎಂದು ಕೇಂದ್ರ ಹಣಕಾಸು ಸಚಿವ ಶ್ರೀಮತಿ ನಿರ್ಮಲಾ ಸೀತಾರಾಮನ್ ಅವರು ಹೇಳಿದರು.

ಹಣಕಾಸು ಸಚಿವರು ತಮ್ಮ ಸಂದೇಶದಲ್ಲಿ, “ಖಾತೆದಾರರ ಒಪ್ಪಿಗೆಯಿಂದ ಅವರ ಬ್ಯಾಂಕ್ ಖಾತೆಗಳನ್ನು ಆಧಾರ್ ಸಂಖ್ಯೆಗೆ ಮತ್ತು ಖಾತೆದಾರರ ಮೊಬೈಲ್ ಸಂಖ್ಯೆಗಳೊಂದಿಗೆ ಲಿಂಕ್ ಮಾಡುವ ಮೂಲಕ ರಚಿಸಲಾದ ಜೆ.ಎ.ಎಂ ಪೈಪ್ಲೈನ್ ವ್ಯವಸ್ಥೆಯು, ಹಣಕಾಸು ಸೇರ್ಪಡೆ (ಎಫ್.ಐ.) ವ್ಯವಸ್ಥೆಯ ಪ್ರಮುಖ ಸ್ತಂಭಗಳಲ್ಲಿ ಒಂದಾಗಿದ್ದು, ತ್ವರಿತ ಕಾರ್ಯವನ್ನು ಸಕ್ರಿಯಗೊಳಿಸಿದೆ. ಹಣಕಾಸು ಸೇರ್ಪಡೆ (ಎಫ್.ಐ.) ಪರಿಸರ ವ್ಯವಸ್ಥೆಯ ಅಡಿಯಲ್ಲಿ ರಚಿಸಲಾದ ಅರ್ಹ ಫಲಾನುಭವಿಗಳಿಗೆ ಸರ್ಕಾರದ ವಿವಿಧ ಕಲ್ಯಾಣ ಯೋಜನೆಗಳ ಅಡಿಯಲ್ಲಿ ನೇರ ಲಾಭ ವರ್ಗಾವಣೆಯಾಗುತ್ತಿದೆ. ಕೋವಿಡ್ -19 ಸಾಂಕ್ರಾಮಿಕ ಸಮಯದಲ್ಲಿ ಪಿಎಂ-ಕಿಸಾನ್ ಅಡಿಯಲ್ಲಿ ರೈತರಿಗೆ ನೇರ ಆದಾಯದ ಬೆಂಬಲವನ್ನು ಮತ್ತು ಪಿ.ಎಂ.ಜಿ.ಕೆ.ಪಿ. ಅಡಿಯಲ್ಲಿ ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ.ಯ ಮಹಿಳಾ ಖಾತೆದಾರರಿಗೆ ಎಕ್ಸ್-ಗ್ರೇಷಿಯಾ ಪಾವತಿಯನ್ನು ತಡೆರಹಿತ ಮತ್ತು ಸಮಯ ಪರಿಮಿತಿಯಲ್ಲಿ ವರ್ಗಾಯಿಸಲು ಅನುಕೂಲವಾಯಿತು .

“ಹಣಕಾಸು ಸೇರ್ಪಡೆಗೆ ಸೂಕ್ತವಾದ ಹಣಕಾಸು ಉತ್ಪನ್ನಗಳು, ಮಾಹಿತಿ ಮತ್ತು ಸಂವಹನ ತಂತ್ರಜ್ಞಾನಗಳು ಮತ್ತು ಡೇಟಾ ಮೂಲಸೌಕರ್ಯಕ್ಕೆ ಸಂಬಂಧಿಸಿದ ವ್ಯವಸ್ಥೆಯ ಆಧಾರದ ಮೇಲೆ ನೀತಿ ರೂಪಿಸುವ ಅಗತ್ಯವಿದೆ. ದೇಶದ ಜನರಿಗೆ ಯೋಜನೆಯ ಉದ್ದೇಶಿತ ಪ್ರಯೋಜನಗಳನ್ನು ಅತ್ಯುತ್ತಮವಾಗಿಸಲು ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಪ್ರಾರಂಭವಾದಾಗಿನಿಂದ ದೇಶವು ಈ ತಂತ್ರವನ್ನು ಅಳವಡಿಸಿಕೊಂಡಿದೆ. ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಅನ್ನು ಅಪೂರ್ವ ಯಶಸ್ಸಾಗಿಸುವಲ್ಲಿ ತೋರಿದ ಅವಿರತ ಪ್ರಯತ್ನಗಳಿಗಾಗಿ ಎಲ್ಲಾ ಕ್ಷೇತ್ರದ ಕಾರ್ಯಕರ್ತರಿಗೂ ನನ್ನ ಧನ್ಯವಾದಗಳು” ಎಂದು ಹೇಳುತ್ತಾ ಶ್ರೀಮತಿ ಸೀತಾರಾಮನ್ ಅವರು ತಮ್ಮ ಭಾಷಣವನ್ನು ಮುಕ್ತಾಯಗೊಳಿಸಿದರು .

ಈ ಸಂದರ್ಭದಲ್ಲಿ ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಗಾಗಿ ತಮ್ಮ ಚಿಂತನೆಗಳನ್ನು ವ್ಯಕ್ತಪಡಿಸಿದ ಕೇಂದ್ರ ಹಣಕಾಸು ರಾಜ್ಯ ಸಚಿವ ಡಾ. ಭಾಗವತ್ ಕರಾಡ್ ಅವರು, “ಪ್ರಧಾನಮಂತ್ರಿ ಜನ್ ಧನ್ ಯೋಜನೆ (ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ) ಭಾರತದಲ್ಲಿ ಮಾತ್ರವಲ್ಲದೆ ವಿಶ್ವದಲ್ಲೇ ಆರ್ಥಿಕ ಸೇರ್ಪಡೆಯ ಕಡೆಗೆ ಅತಿ ಹೆಚ್ಚು ತಲುಪುವ ಉಪಕ್ರಮಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ. ಆರ್ಥಿಕ ಸೇರ್ಪಡೆಯು ಸರ್ಕಾರದ ಪ್ರಮುಖ ಆದ್ಯತೆಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ. ಏಕೆಂದರೆ, ಇದು ಬೆಳವಣಿಗೆಗೆ ಅನುವು ಮಾಡಿಕೊಡುತ್ತದೆ. ಇದು ಬಡವರಿಗೆ ತಮ್ಮ ಉಳಿತಾಯವನ್ನು ಔಪಚಾರಿಕ ಆರ್ಥಿಕ ವ್ಯವಸ್ಥೆಗೆ ತರಲು ಒಂದು ಮಾರ್ಗವನ್ನು ಒದಗಿಸುತ್ತದೆ. ಅವರ ಕುಟುಂಬಗಳಿಗೆ ಹಣವನ್ನು ರವಾನೆ ಮಾಡಲು ಒಂದು ಮಾರ್ಗವಾಗಿದೆ, ಜೊತೆಗೆ ಅವರನ್ನು ಚಕ್ರಬಡ್ಡಿಗೆ ಹಣ ನೀಡುವವರ ಹಿಡಿತದಿಂದ ಹೊರಬರುವಂತೆ ಮಾಡುತ್ತದೆ. “ ಎಂದು ಹೇಳಿದರು

.

“ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ.ಯ 8 ನೇ ವಾರ್ಷಿಕೋತ್ಸವದಂದು, ಈ ಯೋಜನೆಯ ಮಹತ್ವವನ್ನು ನಾವು ನೆನಪಿಸುತ್ತಾ ಪುನರುಚ್ಚರಿಸುತ್ತಿದ್ದೇವೆ. ಸರ್ಕಾರದ ಜನಕೇಂದ್ರಿತ ಆರ್ಥಿಕ ಉಪಕ್ರಮಗಳಿಗೆ ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಅಡಿಪಾಯವಾಗಿದೆ. ನೇರ ಲಾಭ ವರ್ಗಾವಣೆಗಳು, ಕೋವಿಡ್-19 ಹಣಕಾಸು ನೆರವು, ಪಿ.ಏಂ-ಕಿಸಾನ್ , ಮನ್ರೆಗಾ ಅಡಿಯಲ್ಲಿ ಹೆಚ್ಚಿದ ವೇತನಗಳು, ಜೀವ ಮತ್ತು ಆರೋಗ್ಯ ವಿಮಾ ರಕ್ಷಣೆ ಮೊದಲಾದುಗಳಿಗೆ ಮೊದಲ ಹೆಜ್ಜೆಯಾಗಿ ಪ್ರತಿ ವಯಸ್ಕರಿಗೆ ಬ್ಯಾಂಕ್ ಖಾತೆಯನ್ನು ಒದಗಿಸುವುದು ಆವಶ್ಯಕವಾಗಿತ್ತು , ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಅದನ್ನು ಬಹುತೇಕ ಪೂರ್ಣಗೊಳಿಸಿದೆ.” ಎಂದು ಸಚಿವ ಡಾ. ಡಾ. ಕರಾಡ್ ಅವರು ಹೇಳಿದರು,

"ಬ್ಯಾಂಕ್ಗಳು ಈ ಸಂದರ್ಭಕ್ಕೆ ಸಕಾರಾತ್ಮಕವಾಗಿ ಹೊಂದಿಕೊಡು ಮತ್ತು ಈ ರಾಷ್ಟ್ರೀಯ ಪ್ರಯತ್ನಕ್ಕೆ ಗಮನಾರ್ಹ ಪ್ರಮಾಣದಲ್ಲಿ ಕೊಡುಗೆ ನೀಡುತ್ತಿವೆ, ಪ್ರತಿಯೊಬ್ಬ ವಯಸ್ಕರು ಸರ್ಕಾರದ ಹಣಕಾಸು ಸೇರ್ಪಡೆ ಉಪಕ್ರಮಗಳ ಅಡಿಯಲ್ಲಿ ಒಳಗೊಳ್ಳುತ್ತಾರೆ ಎಂಬ ವಿಶ್ವಾಸ ನನಗಿದೆ" ಎಂದು ಸಚಿವ ಡಾ. ಡಾ. ಕರಾಡ್ ವಿಶ್ವಾಸ ವ್ಯಕ್ತಪಡಿಸಿದರು,

ಈ ಯೋಜನೆಯ ಯಶಸ್ವಿ ಅನುಷ್ಠಾನದ 8 ವರ್ಷಗಳನ್ನು ನಾವು ಪೂರ್ಣಗೊಳಿಸುತ್ತಿದ್ದಂತೆ, ಈ ಯೋಜನೆಯ ಪ್ರಮುಖ ಅಂಶಗಳು ಮತ್ತು ಸಾಧನೆಗಳ ಒಳನೋಟ ಹೀಗಿವೆ.

ಹಿನ್ನೆಲೆ

ಪ್ರಧಾನಮಂತ್ರಿ ಜನಧನ್ ಯೋಜನೆ (ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ) ಹಣಕಾಸಿನ ಸೇವೆಗಳಿಗೆ ಪ್ರವೇಶವನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಹಣಕಾಸು ಸೇರ್ಪಡೆಗಾಗಿ ಒಂದು ವಿಶೇಷ ರಾಷ್ಟ್ರೀಯ ಮಿಷನ್ ಆಗಿದೆ, ಅವುಗಳೆಂದರೆ, ಬ್ಯಾಂಕಿಂಗ್ / ಉಳಿತಾಯ ಮತ್ತು ಠೇವಣಿ ಖಾತೆಗಳು, ರವಾನೆ, ಕ್ರೆಡಿಟ್, ವಿಮೆ, ಪಿಂಚಣಿ ಕೈಗೆಟುಕುವ ರೀತಿಯಲ್ಲಿ ಲಭ್ಯವಾಗುವುದು.

1. ಉದ್ದೇಶಗಳು:

ಕೈಗೆಟುಕುವ ವೆಚ್ಚದಲ್ಲಿ ಹಣಕಾಸು ಉತ್ಪನ್ನಗಳು ಮತ್ತು ಸೇವೆಗಳ ಅವಕಾಶ

ಕಡಿಮೆ ವೆಚ್ಚ ಮತ್ತು ವ್ಯಾಪ್ತಿಯನ್ನು ವಿಸ್ತರಿಸಲು ತಂತ್ರಜ್ಞಾನದ ಬಳಕೆ

2. ಯೋಜನೆಯ ಮೂಲ ತತ್ವಗಳು

ಬ್ಯಾಂಕ್ ವ್ಯವಹಾರ ಮಾಡದವರಿಗೆ ಬ್ಯಾಂಕಿಂಗ್ ವ್ಯವಸ್ಥೆ- ಕನಿಷ್ಠ ದಾಖಲೆಗಳೊಂದಿಗೆ ಮೂಲ ಉಳಿತಾಯ ಬ್ಯಾಂಕ್ ಠೇವಣಿ (ಬಿ.ಎಸ್.ಬಿ.ಡಿ.) ಖಾತೆಯನ್ನು ತೆರೆಯುವುದು, ವಿಶ್ರಾಂತಿ ಕೆವೈಸಿ, ಇ-ಕೆವೈಸಿ, ಕ್ಯಾಂಪ್ ಮೋಡ್ನಲ್ಲಿ ಖಾತೆ ತೆರೆಯುವಿಕೆ, ಶೂನ್ಯ ಬ್ಯಾಲೆನ್ಸ್ ಮತ್ತು ಶೂನ್ಯ ಶುಲ್ಕಗಳು

ಅಸುರಕ್ಷಿತರಿಗೆ ಉರಕ್ಷತೆ ಒದಗಿಸುವುದು - ಉಚಿತ ರೂ. 2 ಲಕ್ಷ ಮೌಲ್ಯದ ಅಪಘಾತ ವಿಮಾ ರಕ್ಷಣೆಯೊಂದಿಗೆ ಸೇವೆ, ನಗದು ಹಿಂಪಡೆಯುವಿಕೆ ಮತ್ತು ವ್ಯಾಪಾರಿ ಸ್ಥಳಗಳಲ್ಲಿ ಪಾವತಿಗಳಿಗಾಗಿ ಸ್ಥಳೀಯ ಡೆಬಿಟ್ ಕಾರ್ಡ್ಗಳ ವಿತರಣೆ,

ನಿಧಿಯಿಲ್ಲದವರಿಗೆ ನಿಧಿ - ಮೈಕ್ರೋ-ವಿಮೆ, ಬಳಕೆಗಾಗಿ ಓವರ್ಡ್ರಾಫ್ಟ್, ಮೈಕ್ರೋ-ಪಿಂಚಣಿ ಮತ್ತು ಮೈಕ್ರೋ-ಕ್ರೆಡಿಟ್ನಂತಹ ಇತರ ಹಣಕಾಸು ಉತ್ಪನ್ನಗಳು

3. ಆರಂಭಿಕ ವೈಶಿಷ್ಟ್ಯಗಳು

ಕೆಳಗಿನ 6 ಸ್ತಂಭಗಳ ಆಧಾರದ ಮೇಲೆ ಯೋಜನೆಯನ್ನು ಪ್ರಾರಂಭಿಸಲಾಗಿದೆ:

ಬ್ಯಾಂಕಿಂಗ್ ಸೇವೆಗಳಿಗೆ ಸಾರ್ವತ್ರಿಕ ಪ್ರವೇಶ - ಶಾಖೆ ಮತ್ತು ಬಿ.ಸಿ

ಪ್ರತಿ ಅರ್ಹ ವಯಸ್ಕರಿಗೆ 10,000/- ರೂ.ಗಳ ಓವರ್ಡ್ರಾಫ್ಟ್ ಸೌಲಭ್ಯದೊಂದಿಗೆ ಮೂಲ ಉಳಿತಾಯ ಬ್ಯಾಂಕ್ ಖಾತೆಗಳು.

ಆರ್ಥಿಕ ಸಾಕ್ಷರತಾ ಕಾರ್ಯಕ್ರಮ– ಉಳಿತಾಯವನ್ನು ಉತ್ತೇಜಿಸುವುದು, ಎಟಿಎಂಗಳ ಬಳಕೆ, ಸಾಲಕ್ಕೆ ಸಿದ್ಧವಾಗುವುದು, ವಿಮೆ ಮತ್ತು ಪಿಂಚಣಿಗಳನ್ನು ಪಡೆಯುವುದು, ಬ್ಯಾಂಕಿಂಗ್ಗಾಗಿ ಮೂಲ ಮೊಬೈಲ್ ಫೋನ್ಗಳನ್ನು ಬಳಸುವುದು

ಕ್ರೆಡಿಟ್ ಗ್ಯಾರಂಟಿ ಫಂಡ್ ರಚನೆ - ಡೀಫಾಲ್ಟ್ಗಳ ವಿರುದ್ಧ ಬ್ಯಾಂಕ್ಗಳಿಗೆ ಕೆಲವು ಗ್ಯಾರಂಟಿ ಒದಗಿಸಲು ಫಂಡ್

ವಿಮೆ - 15 ಆಗಸ್ಟ್ 2014 ರಿಂದ 31 ಜನವರಿ 2015 ರ ನಡುವೆ ತೆರೆಯಲಾದ ಖಾತೆಯಲ್ಲಿ 1,00,000 ರೂ. ವರೆಗಿನ ಅಪಘಾತ ರಕ್ಷಣೆ ಮತ್ತು ರೂ. 30,000 ಜೀವ ರಕ್ಷಣೆ

ಅಸಂಘಟಿತ ವಲಯಕ್ಕೆ ಪಿಂಚಣಿ ಯೋಜನೆ

4. ಹಿಂದಿನ ಅನುಭವದ ಆಧಾರದ ಮೇಲೆ ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ.ನಲ್ಲಿ ಅಳವಡಿಸಿಕೊಂಡ ಪ್ರಮುಖ ವಿಧಾನ:

ಮಾರಾಟಗಾರರೊಂದಿಗೆ ತಂತ್ರಜ್ಞಾನ ಲಾಕ್-ಇನ್ನೊಂದಿಗೆ ತೆರೆಯುವ ಆಫ್ಲೈನ್ ಖಾತೆಗಳ ಹಿಂದಿನ ವಿಧಾನದ ಬದಲಿಗೆ , ನೂತನವಾಗಿ ಖಾತೆಗಳನ್ನು , ಬ್ಯಾಂಕ್ಗಳ ಕೋರ್ ಬ್ಯಾಂಕಿಂಗ್ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ ಆನ್ಲೈನ್ ಖಾತೆಗಳಾಗಿ ತೆರೆಯುವುದು

ರುಪೇ ಡೆಬಿಟ್ ಕಾರ್ಡ್ ಅಥವಾ ಆಧಾರ್ ಸಕ್ರಿಯಗೊಳಿಸಿದ ಪಾವತಿ ವ್ಯವಸ್ಥೆ (ಎಇಪಿಎಸ್) ಮೂಲಕ ಇಂಟರ್-ಆಪರೇಬಿಲಿಟಿ

ನಿಗದಿತ ಸ್ಥಳದಲ್ಲಿ ವಹಿವಾಟಿಗೆ ಅವಕಾಶ

ತೊಡಕಿನ ಕೆವೈಸಿ ಬದಲಿಗೆ ಸರಳೀಕೃತ ಕೆವೈಸಿ / ಇ ಕೆವೈಸಿ

5. ಹೊಸ ವೈಶಿಷ್ಟ್ಯಗಳೊಂದಿಗೆ ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ವಿಸ್ತರಣೆ -ಸರಕಾರವು ಕೆಲವು ಮಾರ್ಪಾಡುಗಳೊಂದಿಗೆ 28.8.2018 ರ ನಂತರ ಸಮಗ್ರ ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಕಾರ್ಯಕ್ರಮವನ್ನು ವಿಸ್ತರಿಸಲು ನಿರ್ಧರಿಸಿದೆ

'ಪ್ರತಿ ಮನೆಯಿಂದ' ಪ್ರತಿ ಬ್ಯಾಂಕಿಂಗ್ ಮಾಡದ ವಯಸ್ಕ'ರತ್ತ ಗುರಿ ಬದಲಾವಣೆ

ರುಪೇ ಕಾರ್ಡ್ ವಿಮೆ - ರುಪೇ ಕಾರ್ಡ್ಗಳ ಮೇಲಿನ ಉಚಿತ ಅಪಘಾತ ವಿಮಾ ರಕ್ಷಣೆ ರೂ. 1 ಲಕ್ಷದಿಂದ ರೂ. 28.8.2018 ರ ನಂತರ ತೆರೆಯಲಾದ ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆಗಳಿಗೆ 2 ಲಕ್ಷ ರೂ. ವರೆಗೆ ವಿಸ್ತಾರ

ಓವರ್ಡ್ರಾಫ್ಟ್ ಸೌಲಭ್ಯಗಳಲ್ಲಿ ಸುಧಾರಣೆ-

ಓವರ್ಡ್ರಾಫ್ಟ್ ಮಿತಿಯು ರೂ 5,000/- ರಿಂದ ರೂ 10,000/- ಗೆ ದ್ವಿಗುಣಗೊಂಡಿದೆ; (ಯಾವುದೇ ಷರತ್ತುಗಳಿಲ್ಲದೆ ರೂ 2,000/- ವರೆಗೆ ಓವರ್ಡ್ರಾಫ್ಟ್ ).

ಓವರ್ಡ್ರಾಫ್ಟ್ ಗಾಗಿ ಗರಿಷ್ಠ ವಯಸ್ಸಿನ ಮಿತಿಯನ್ನು 60 ರಿಂದ 65 ವರ್ಷಗಳಿಗೆ ಹೆಚ್ಚಿಸುವುದು

6. ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಯ ಪರಿಣಾಮ

ಜನಕೇಂದ್ರಿತ ಆರ್ಥಿಕ ಉಪಕ್ರಮಗಳಿಗೆ ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಅಡಿಪಾಯವಾಗಿದೆ. ನೇರ ಲಾಭ ವರ್ಗಾವಣೆಗಳು, ಕೋವಿಡ್-19 ಹಣಕಾಸು ನೆರವು, ಪಿಎಂ-ಕಿಸಾನ್, ಎಂ.ಜಿ.ಎನ್.ಆರ್.ಜಿ.ಎ. ಅಡಿಯಲ್ಲಿ ಹೆಚ್ಚಿದ ವೇತನಗಳು, ಜೀವ ಮತ್ತು ಆರೋಗ್ಯ ವಿಮಾ ರಕ್ಷಣೆ, ಈ ಎಲ್ಲಾ ಉಪಕ್ರಮಗಳ ಮೊದಲ ಹಂತವೆಂದರೆ ಪ್ರತಿ ವಯಸ್ಕರಿಗೆ ಬ್ಯಾಂಕ್ ಖಾತೆಯನ್ನು ಒದಗಿಸುವುದು, ಇದನ್ನು ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಬಹುತೇಕ ಪೂರ್ಣಗೊಳಿಸಿದೆ.

ಮಾರ್ಚ್ 14 ರಿಂದ ಮಾರ್ಚ್ 20 ರ ನಡುವೆ ತೆರೆಯಲಾದ 2 ಖಾತೆಗಳಲ್ಲಿ ಒಂದು ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆಯಾಗಿದೆ. ರಾಷ್ಟ್ರವ್ಯಾಪಿ ಲಾಕ್ಡೌನ್ ನ 10 ದಿನಗಳಲ್ಲಿ ಸುಮಾರು 20 ಕೋಟಿಗೂ ಹೆಚ್ಚು ಮಹಿಳಾ ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆಗಳಿಗೆ ಎಕ್ಸ್-ಗ್ರೇಷಿಯಾವನ್ನು ಜಮಾ ಮಾಡಲಾಗಿದೆ.

ಜನಧನ್ ಬಡವರಿಗೆ ತಮ್ಮ ಉಳಿತಾಯವನ್ನು ಔಪಚಾರಿಕ ಆರ್ಥಿಕ ವ್ಯವಸ್ಥೆಗೆ ತರಲು ಒಂದು ಮಾರ್ಗವನ್ನು ಒದಗಿಸುತ್ತದೆ, ಹಳ್ಳಿಗಳಲ್ಲಿ ಅವರ ಕುಟುಂಬಗಳಿಗೆ ಹಣವನ್ನು ರವಾನೆ ಮಾಡಲು ಒಂದು ಉತ್ತಮ ವ್ಯವಸ್ಥೆ ರೂಪಿಸುತ್ತದೆ, ಜೊತೆಗೆ ಅವರನ್ನು ಸುಸ್ತಿ ಸಾಲಗಾರರ ಹಿಡಿತದಿಂದ ಹೊರತರುತ್ತದೆ. ಬ್ಯಾಂಕ್ಸೌಲಭ್ಯ ಪಡೆದಿಲ್ಲದವರನ್ನು ಬ್ಯಾಂಕಿಂಗ್ ವ್ಯವಸ್ಥೆಗೆ ತಂದಿದೆ, ಭಾರತದ ಹಣಕಾಸು ವ್ಯವಸ್ಥೆಯನ್ನು ವಿಸ್ತರಿಸಿದೆ ಮತ್ತು ಬಹುತೇಕ ಪ್ರತಿಯೊಬ್ಬ ವಯಸ್ಕರಿಗೆ ಆರ್ಥಿಕ ಸೇರ್ಪಡೆಯ ಅವಕಾಶವನ್ನು ಕೂಡಾ ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ತಂದಿದೆ.

ಇಂದಿನ ಕೋವಿಡ್-19 ಸಮಯದಲ್ಲಿ, ನೇರ ಲಾಭ ವರ್ಗಾವಣೆ (ಡಿಬಿಟಿ ಗಳು) ಗಮನಾರ್ಹ ವೇಗ ಮತ್ತು ತಡೆರಹಿತವಾಗಿ ಸಮಾಜದ ದುರ್ಬಲ ವರ್ಗಗಳಿಗೆ ಅಧಿಕಾರ ಮತ್ತು ಆರ್ಥಿಕ ಭದ್ರತೆಯನ್ನು ಒದಗಿಸಿದ್ದನ್ನು ನಾವು ನೋಡಿದ್ದೇವೆ. ಒಂದು ಪ್ರಮುಖ ಅಂಶವೆಂದರೆ, ಪಿಎಂ- ಜನ್ ಧನ್ ಖಾತೆಗಳ ಮೂಲಕ ನೇರ ಲಾಭ ವರ್ಗಾವಣೆ (ಡಿಬಿಟಿ) ಗಳು ಪ್ರತಿ ರೂಪಾಯಿಯು ಅದರ ಉದ್ದೇಶಿತ ಫಲಾನುಭವಿಯನ್ನು ನೇರವಾಗಿ ತಲುಪುತ್ತದೆ ಮತ್ತು ವ್ಯವಸ್ಥಿತ ಸೋರಿಕೆಯನ್ನು ತಡೆಯುತ್ತದೆ.

7. ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಅಡಿಯಲ್ಲಿ ಸಾಧನೆಗಳು- 10ನೇ ಆಗಸ್ಟ್'22 ರಂತೆ:

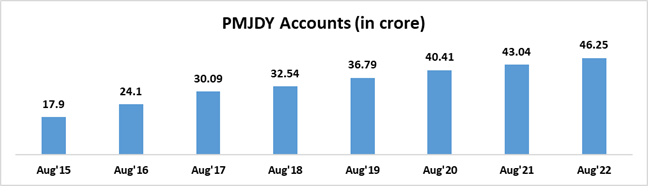

ಏ) ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆಗಳು

2022 ರ 10ನೇ ಆಗಸ್ಟ್ ನಂತೆ ಒಟ್ಟು ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆಗಳ ಸಂಖ್ಯೆ: 46.25 ಕೋಟಿ; 55.59% (25.71 ಕೋಟಿ) ಜನ್-ಧನ್ ಖಾತೆದಾರರು ಮಹಿಳೆಯರು ಮತ್ತು 66.79% (30. 89 ಕೋಟಿ) ಜನ್ ಧನ್ ಖಾತೆಗಳು ಗ್ರಾಮೀಣ ಮತ್ತು ಅರೆ ನಗರ ಪ್ರದೇಶಗಳಲ್ಲಿವೆ

ಯೋಜನೆಯ ಮೊದಲ ವರ್ಷದಲ್ಲಿ 17.90 ಕೋಟಿ ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆಗಳನ್ನು ತೆರೆಯಲಾಗಿದೆ

ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಅಡಿಯಲ್ಲಿ ಖಾತೆಗಳ ಸಂಖ್ಯೆಯಲ್ಲಿ ನಿರಂತರ ಹೆಚ್ಚಳ

ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆಗಳು ಮಾರ್ಚ್ 15 ರಲ್ಲಿ 14.72 ಕೋಟಿಯಿಂದ 10-08-2022 ಕ್ಕೆ 46.25 ಕೋಟಿಗೆ ಮೂರು ಪಟ್ಟು ಬೆಳೆದಿವೆ. ನಿಸ್ಸಂದೇಹವಾಗಿ ಹಣಕಾಸು ಸೇರ್ಪಡೆ ಕಾರ್ಯಕ್ರಮಕ್ಕೆ ಗಮನಾರ್ಹ ಪ್ರಯಾಣ.

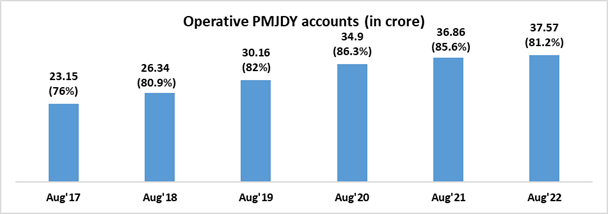

ಬಿ) ಆಪರೇಟಿವ್ ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆಗಳು –

ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಆರ್.ಬಿ.ಐ. ಮಾರ್ಗಸೂಚಿಗಳ ಪ್ರಕಾರ, ಎರಡು ವರ್ಷಗಳ ಅವಧಿಗೆ ಖಾತೆಯಲ್ಲಿ ಯಾವುದೇ ವಹಿವಾಟುಗಳಿಲ್ಲದಿದ್ದರೆ ಅಂತಹ ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆಯನ್ನು ನಿಷ್ಕ್ರಿಯವೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ

ಆಗಸ್ಟ್'22 ರಲ್ಲಿ, ಒಟ್ಟು 46.25 ಕೋಟಿ ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆಗಳಲ್ಲಿ, 37.57 ಕೋಟಿ (81.2%) ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತಿವೆ

ಕೇವಲ 8.2% ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆಗಳು ಶೂನ್ಯ ಬ್ಯಾಲೆನ್ಸ್ ಖಾತೆಗಳಾಗಿವೆ

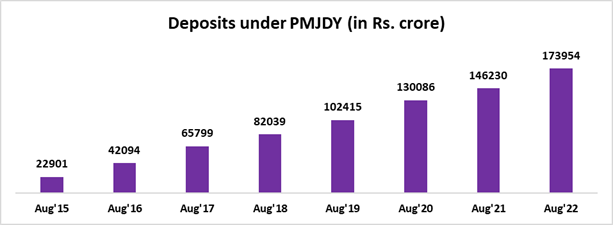

ಸಿ) ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆಗಳ ಅಡಿಯಲ್ಲಿ ಠೇವಣಿ -

ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆಗಳ ಅಡಿಯಲ್ಲಿ ಒಟ್ಟು ಠೇವಣಿ ಬಾಕಿಗಳು ರೂ. 1,73,954 ಕೋಟಿ

ಖಾತೆಗಳಲ್ಲಿ 2.58 ಪಟ್ಟು ಹೆಚ್ಚಳದೊಂದಿಗೆ ಠೇವಣಿಗಳು ಸುಮಾರು 7.60 ಪಟ್ಟು ಹೆಚ್ಚಾಗಿದೆ (ಆಗಸ್ಟ್'22 / ಆಗಸ್ಟ್'15)

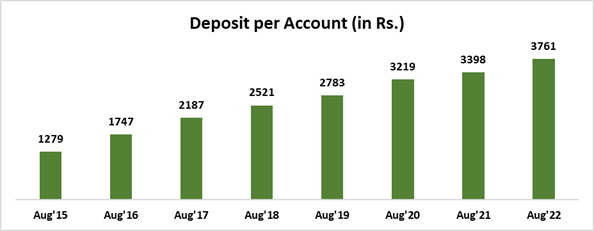

ಡಿ) ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆಗೆ ಸರಾಸರಿ ಠೇವಣಿ –

ಪ್ರತಿ ಖಾತೆಗೆ ಸರಾಸರಿ ಠೇವಣಿ ರೂ. 3,761

ಸರಾಸರಿ ಪ್ರತಿ ಖಾತೆಗೆ ಠೇವಣಿ ಆಗಸ್ಟ್'15 ಕ್ಕಿಂತ 2.9 ಪಟ್ಟು ಹೆಚ್ಚಾಗಿದೆ

ಸರಾಸರಿ ಠೇವಣಿಯ ಹೆಚ್ಚಳವು ಖಾತೆಗಳ ಹೆಚ್ಚಿದ ಬಳಕೆಯ ಮತ್ತೊಂದು ಸೂಚನೆಯಾಗಿದೆ ಮತ್ತು ಖಾತೆದಾರರಲ್ಲಿ ಉಳಿತಾಯದ ಅಭ್ಯಾಸವನ್ನು ಪೋತ್ಸಾಹಿಸುತ್ತದೆ

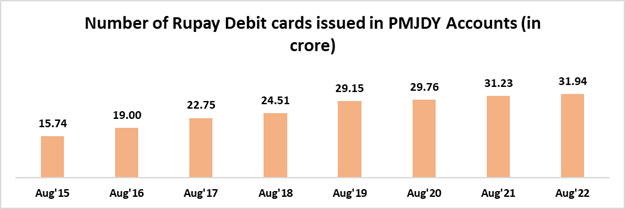

ಇ) ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆದಾರರಿಗೆ ನೀಡಲಾದ ರುಪೇ ಕಾರ್ಡ್

ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆದಾರರಿಗೆ ನೀಡಲಾದ ಒಟ್ಟು ರುಪೇ ಕಾರ್ಡ್ಗಳು: 31.94 ಕೋಟಿ

ರುಪೇ ಕಾರ್ಡ್ಗಳ ಸಂಖ್ಯೆ ಮತ್ತು ಅವುಗಳ ಬಳಕೆಯು ಕಾಲಾನಂತರದಲ್ಲಿ ಬಹಳಷ್ಟು ಹೆಚ್ಚಾಗಿದೆ

8. ಜನ್ ಧನ್ ದರ್ಶಕ್ ಆಪ್

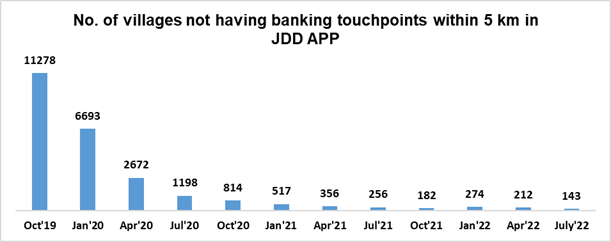

ದೇಶದಲ್ಲಿ ಬ್ಯಾಂಕ್ ಶಾಖೆಗಳು, ಎಟಿಎಂಗಳು, ಬ್ಯಾಂಕ್ ಮಿತ್ರಗಳು, ಅಂಚೆ ಕಚೇರಿಗಳು ಮುಂತಾದ ಬ್ಯಾಂಕಿಂಗ್ ಟಚ್ ಪಾಯಿಂಟ್ಗಳನ್ನು ಪತ್ತೆಹಚ್ಚಲು ನಾಗರಿಕ ಕೇಂದ್ರಿತ ವೇದಿಕೆಯನ್ನು ಒದಗಿಸಲು ಮೊಬೈಲ್ ಅಪ್ಲಿಕೇಶನ್ ಅನ್ನು ಪ್ರಾರಂಭಿಸಲಾಗಿದೆ. ಜಿಐಎಸ್ ಆ್ಯಪ್ನಲ್ಲಿ 8 ಲಕ್ಷಕ್ಕೂ ಹೆಚ್ಚು ಬ್ಯಾಂಕಿಂಗ್ ಟಚ್ಪಾಯಿಂಟ್ಗಳನ್ನು ಮ್ಯಾಪ್ ಮಾಡಲಾಗಿದೆ. ಜನಧನ್ ದರ್ಶಕ್ ಆಪ್ ಅಡಿಯಲ್ಲಿ ಸೌಲಭ್ಯಗಳನ್ನು ಸಾಮಾನ್ಯ ಜನರ ಅವಶ್ಯಕತೆ ಮತ್ತು ಅನುಕೂಲಕ್ಕೆ ಅನುಗುಣವಾಗಿ ಪಡೆಯಬಹುದು. ಈ ಅಪ್ಲಿಕೇಶನ್ನ ವೆಬ್ ಆವೃತ್ತಿಯನ್ನು http://findmybank.gov.in ಲಿಂಕ್ ಮೂಲಕನಲ್ಲಿ ಪಡೆಯಬಹುದು.

5 ಕಿಮೀ ವ್ಯಾಪ್ತಿಯಲ್ಲಿ ಬ್ಯಾಂಕಿಂಗ್ ಟಚ್ಪಾಯಿಂಟ್ಗಳಿಂದ ಸೇವೆ ಸಲ್ಲಿಸದ ಗ್ರಾಮಗಳನ್ನು ಗುರುತಿಸಲು ಈ ಅಪ್ಲಿಕೇಶನ್ ಅನ್ನು ಸಹ ಬಳಸಲಾಗುತ್ತಿದೆ. ಈ ಗುರುತಿಸಲಾದ ಗ್ರಾಮಗಳನ್ನು ಬ್ಯಾಂಕಿಂಗ್ ಔಟ್ಲೆಟ್ಗಳನ್ನು ತೆರೆಯಲು ಸಂಬಂಧಪಟ್ಟ ಎಸ್.ಎಲ್.ಬಿ.ಸಿ.ಗಳಿಂದ ವಿವಿಧ ಬ್ಯಾಂಕ್ಗಳಿಗೆ ಮಾಹಿತಿಯನ್ನು ಹಂಚಲಾಗುತ್ತದೆ. ಈ ಪ್ರಯತ್ನಗಳು ಇಂತಹ ಗ್ರಾಮಗಳ ಸಂಖ್ಯೆಯಲ್ಲಿ ಗಣನೀಯ ಇಳಿಕೆಗೆ ಕಾರಣವಾಗಿವೆ.

9. ಸುಗಮವಾಗಿ ನೇರ ಪ್ರಯೋಜನ ವರ್ಗಾವಣೆ ( ಡಿಬಿಟಿ) ವಹಿವಾಟುಗಳನ್ನು ಖಾತ್ರಿಪಡಿಸುವ ಕಡೆಗೆ

ಬ್ಯಾಂಕುಗಳ ಮಾಹಿತಿಯಂತೆ, ಸುಮಾರು 5.4 ಕೋಟಿ ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆದಾರರು ವಿವಿಧ ಯೋಜನೆಗಳ ಅಡಿಯಲ್ಲಿ ಸರ್ಕಾರದಿಂದ ನೇರ ಲಾಭ/ ಪ್ರಯೋಜನ ವರ್ಗಾವಣೆಯನ್ನು ಸ್ವೀಕರಿಸುತ್ತಾರೆ. ಅರ್ಹ ಫಲಾನುಭವಿಗಳು ತಮ್ಮ ಡಿಬಿಟಿ ಅನ್ನು ಸಕಾಲದಲ್ಲಿ ಸ್ವೀಕರಿಸುವುದನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು, ಡಿಬಿಟಿ ವೈಫಲ್ಯಗಳಿಗೆ ತಪ್ಪಿಸಬಹುದಾದ ಕಾರಣಗಳನ್ನು ಗುರುತಿಸಿ ಪರ್ಯಾಯ ವ್ಯವಸ್ಥೆ ರೂಪಿಸುವಲ್ಲಿ ಇಲಾಖೆಯು ಸಕ್ರಿಯ ಪಾತ್ರವನ್ನು ವಹಿಸುತ್ತದೆ. ಡಿಬಿಟಿ ಮಿಷನ್, ಎನ್.ಪಿ.ಸಿ.ಐ, ಬ್ಯಾಂಕುಗಳು ಮತ್ತು ಇತರ ಹಲವಾರು ಸಚಿವಾಲಯಗಳೊಂದಿಗೆ ಸಮಾಲೋಚನೆ ನಡೆಸಿದೆ. ಈ ನಿಟ್ಟಿನಲ್ಲಿ ಬ್ಯಾಂಕ್ಗಳು ಮತ್ತು ಎನ್.ಪಿ.ಸಿ.ಐ. ಯೊಂದಿಗಿನ ನಿಯಮಿತ ವಿಡಿಯೊ ಸಮಾವೇಶಗಳ ಮೂಲಕ ನಿಕಟ ಮೇಲ್ವಿಚಾರಣೆಯೊಂದಿಗೆ, ತಪ್ಪಿಸಬಹುದಾದ ಕಾರಣಗಳಿಂದ ಡಿಬಿಟಿ ವೈಫಲ್ಯಗಳ ಪಾಲು ಒಟ್ಟು ಡಿಬಿಟಿ ವೈಫಲ್ಯಗಳ ಶೇಕಡಾವಾರು 13.5% (ಹ.ವ. 19-20) ನಿಂದ 9.7% (ಹ.ವ 21-22) ರಷ್ಟು ಕಡಿಮೆಯಾಗಿದೆ. .

10. ಡಿಜಿಟಲ್ ವಹಿವಾಟುಗಳು: ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಅಡಿಯಲ್ಲಿ 31.94 ಕೋಟಿ ರೂಪಾಯಿ ಡೆಬಿಟ್ ಕಾರ್ಡ್ಗಳ ವಿತರಣೆ, ಜೂನ್'22 ರ ವೇಳೆಗೆ 61.69 ಲಕ್ಷ ಪಿ.ಒ.ಎಸ್. / ಎಂಪಿ.ಒಎಸ್. ಯಂತ್ರಗಳ ಸ್ಥಾಪನೆ, ಮತ್ತು ಯು.ಪಿ.ಐ. ನಂತಹ ಮೊಬೈಲ್ ಆಧಾರಿತ ಪಾವತಿ ವ್ಯವಸ್ಥೆಗಳ ಪರಿಚಯದೊಂದಿಗೆ, 2016-17 ರ ಹಣಕಾಸು ವರ್ಷದಲ್ಲಿ 978 ಕೋಟಿ ವ್ಯವಹಾರಗಳಿಂದ 2021-22 ರ ಹಣಕಾಸು ವರ್ಷದಲ್ಲಿ 7,195 ಕೋಟಿಗಳಿಗೆ ಒಟ್ಟು ಡಿಜಿಟಲ್ ವಹಿವಾಟುಗಳಷ್ಟು ಸಂಖ್ಯೆ ಹೆಚ್ಚಿದೆ. 2016-17 ರ ಹಣಕಾಸು ವರ್ಷದಲ್ಲಿ ಒಟ್ಟು ಯು.ಪಿ.ಐ. ಹಣಕಾಸು ವಹಿವಾಟುಗಳ ಸಂಖ್ಯೆ 1.79 ಕೋಟಿಯಿಂದ 2021-22 ರ ಹಣಕಾಸು ವರ್ಷದಲ್ಲಿ 4,596 ಕೋಟಿಗೆ ಏರಿದೆ. ಅದೇ ರೀತಿ, ಪಿ.ಒ.ಎಸ್. ಮತ್ತು ಇ-ಕಾಮರ್ಸ್ನಲ್ಲಿ ಒಟ್ಟು ರುಪೇ ಕಾರ್ಡ್ ವಹಿವಾಟುಗಳ ಸಂಖ್ಯೆಯು 2016-17ನೇ ಹಣಕಾಸು ವರ್ಷದಲ್ಲಿ 28.28 ಕೋಟಿಯಿಂದ 2021-22ರ ಹಣಕಾಸು ವರ್ಷದಲ್ಲಿ 151.64 ಕೋಟಿಗೆ ಏರಿಕೆಯಾಗಿದೆ.

11. ಮುಂದಿನ ಹೆಜ್ಜೆ

i. ಸೂಕ್ಷ್ಮ ವಿಮಾ ಯೋಜನೆಗಳ ಅಡಿಯಲ್ಲಿ ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆದಾರರ ವ್ಯಾಪ್ತಿಯನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಪ್ರಯತ್ನಿಸುವುದು. ಅರ್ಹ ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆದಾರರನ್ನು ಪಿ.ಎಂ.ಜೆ.ಜೆ.ಬಿ.ವೈ ಮತ್ತು ಪಿ.ಎಂ.ಎಸ್..ಬಿ.ವೈ. ಯೋಜನೆಗಳ ವ್ಯಾಪ್ತಿಗೆ ತರಲು ಪ್ರಯತ್ನಿಸಲಾಗುತ್ತದೆ. ಈ ಬಗ್ಗೆ ಬ್ಯಾಂಕ್ ಗಳಿಗೆ ಈಗಾಗಲೇ ಮಾಹಿತಿ ನೀಡಲಾಗಿದೆ.

ii ಭಾರತದಾದ್ಯಂತ ಹಣಕಾಸು ಸ್ವೀಕಾರ ಮೂಲಸೌಕರ್ಯವನ್ನು ರಚಿಸುವ ಮೂಲಕ ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆದಾರರಲ್ಲಿ ರುಪೇ ಡೆಬಿಟ್ ಕಾರ್ಡ್ ಬಳಕೆ ಸೇರಿದಂತೆ ಡಿಜಿಟಲ್ ಪಾವತಿಗಳ ಪ್ರಚಾರ

iii ಪಿ.ಎಂ.ಜೆ.ಡಿ.ವೈ. ಖಾತೆದಾರರನ್ನು ಮೈಕ್ರೋ-ಕ್ರೆಡಿಟ್ ಮತ್ತು ಫ್ಲೆಕ್ಸಿ-ರಿಕರಿಂಗ್ ಠೇವಣಿ ಮುಂತಾದ ಸೂಕ್ಷ್ಮ ಹೂಡಿಕೆಗಳಿಗೆ ಪ್ರೋತ್ಸಾಹಿಸುವುದು.

******

(रिलीज़ आईडी: 1854918)

आगंतुक पटल : 629

इस विज्ञप्ति को इन भाषाओं में पढ़ें:

English

,

Urdu

,

Marathi

,

हिन्दी

,

Manipuri

,

Bengali

,

Assamese

,

Punjabi

,

Gujarati

,

Odia

,

Tamil

,

Telugu

,

Malayalam