अर्थ मंत्रालय

प्रधानमंत्री जन - धन योजना (पी.एम.जे.डी.वाय.) – आर्थिक समावेशनासाठीचे राष्ट्रीय अभियान, यशस्वी अमंलबजवणीला 8 वर्षे पूर्ण

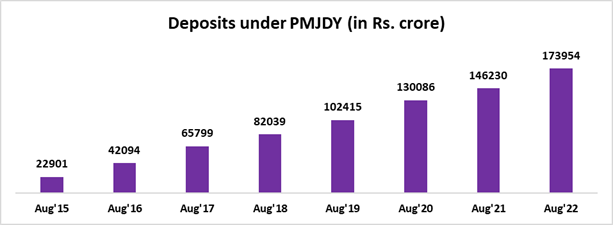

प्रधानमंत्री जन - धन योजनेला सुरुवात झाल्यापासून 46.25 कोटींपेक्षा अधिक लाभधारक बँकींग व्यवस्थेशी जोडले गेले, एकूण शिल्लक ठेवी 1,73,954 कोटी रुपयांवर

आर्थिक समावेशन हे सर्वसमावेशक विकासाच्या दिशेने टाकलेले सर्वात महत्वाचे पाऊल आहे, यातूनच समाजातील दुर्लक्षीत घटकांच्या सर्वंकष आर्थिक विकासाची सुनिश्चिती केली जाऊ शकते : अर्थमंत्री निर्मला सीतारामन

प्रधानमंत्री जन धन योजना ही आता सरकारच्या लोककेंद्री आर्थिक उपक्रमांचा पायाभूत आधार झाला आहे. : केंद्रीय अर्थ राज्यमंत्री डॉ. भागवत कराड

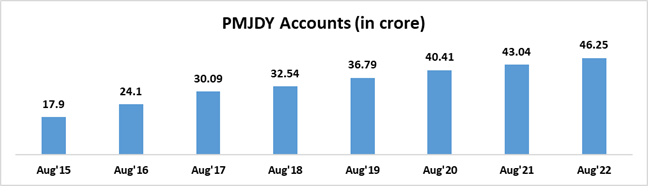

प्रधानमंत्री जन - धन योजनेअंतर्ग उघडलेल्या बँक खात्यांच्या संख्येत तिप्पट वाढ, मार्च 2015 मधील एकूण खात्यांची 14.72 कोटी ही संख्या तिपटीने वाढून 10-08-2022 पर्यंत 46.25 कोटींवर पोहोचली

एकूण प्रधान मंत्री जन धन खातेधारकांपैकी 56% महिला खातेधारक तर, 68% जन धन खाती ही ग्रामीण आणि निमशहरी भागातील

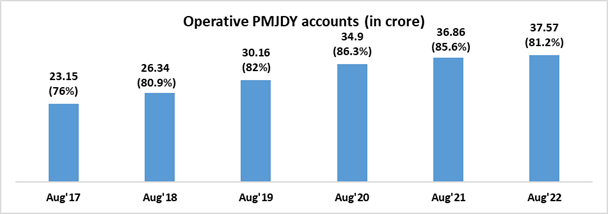

एकूण 46.25 कोटी प्रधानमत्री जन धन खात्यांपैकी, 37.57 कोटी (81%) खाती सक्रीय

प्रधान मंत्री जन धन खातेधारकांना 31.94 कोटी रुपे कार्ड वितरीत

जून 2022 मध्ये सुमारे 5.4 कोटी प्रधान मंत्

प्रविष्टि तिथि:

28 AUG 2022 7:50AM by PIB Mumbai

नवी दिल्ली, 28 ऑगस्ट 2022

आर्थिक समावेशनासाठीच्या आपल्या विविध उपाययोजनांच्या माध्यमातून अर्थमंत्रालय देशातील उपेक्षित आणि आजवर सामाजिक-आर्थिकदृष्ट्या दुर्लक्षित राहिलेल्या वर्गांना आर्थिक सर्वसमावेशकता आणि अनुषंगीक सहकार्य मिळवून देण्यासाठी करण्यासाठी वचनबद्ध आहे. आर्थिक सर्वसमावेशकतेच्या माध्यमातून आपण देशाचा न्याय्य आणि सर्वसमावेशक विकास साध्य करू शकतो. देशातील अल्प उत्पन्न गट आणि दुर्बल घटकांसारखा वर्ग; ज्यांच्यापर्यंत अजून मूलभूत बँकींग सेवाही पोहोचलेल्या नाहीत, अशा वर्गाला परवडणाऱ्या दरात आणि वेळेत योग्य आर्थिक सेवा पुरवणे म्हणजेच आर्थिक समावेशन आहे.

गरीबांना आपली बचत औपचारिक आर्थिक व्यवस्थेत आणण्यासाठीचे मार्ग उपलब्ध करून देणे, ते खेड्यापाड्याती त्यांच्या कुटुंबांना पैसे पाठवू शकतील असे मार्ग उपलब्ध करून देणे तसेच त्यांना सावकारांच्या तावडीतून सोडवणे अत्यंत गरजेचे आणि महत्त्वाचे आहे. या वचनबद्धतेच्या दिशेने टाकलेले एक महत्वाचे पाऊल म्हणजेच प्रधानमंत्री जनधन योजना (पीएमजेडीवाय). हा आर्थिक समावेशनासाठीचा जगातील सर्वात मोठ्या उपक्रमांपैकी एक उपक्रम आहे.

पंतप्रधान नरेंद्र मोदी यांनी 15 ऑगस्ट 2014 रोजी आपल्या स्वातंत्र्य दिनाच्या भाषणात प्रधानमंत्री जन धन योजनेची घोषणा केली होती. 28 ऑगस्ट रोजी या योजनेचा त्यांच्या हस्ते प्रत्यक्षात प्रारंभ झाला, त्यावेळी ही घटना म्हणजे गरिबांची एका दुष्टचक्रातून सुटका करण्याचा उत्सव असे वर्णन केले होते.

आर्थिक समावेशन हे सर्वसमावेशक विकासाच्या दिशेने टाकलेले सर्वात महत्वाचे पाऊल आहे, यातूनच समाजातील दुर्लक्षीत घटकांच्या सर्वंकष आर्थिक विकासाची सुनिश्चिती केली जाऊ शकते असं केंद्रीय अर्थमंत्री निर्मला सीतारामन यांनी प्रधानमंत्री जन धन योजनेच्या 8 व्या वर्धापन दिनानिमित्त जारी केलेल्या संदेशात म्हटलं आहे. प्रधानमंत्री जन धन योजना ही योजना 28 ऑगस्ट 2014 ला सुरु झाली, तेव्हापासून या योजनेने मिळवलेले यश पाहायचे असेल तर ते या योजनेअंतर्गत उघडली गेलेली 46 कोटींपेक्षा जास्त खाती, आणि, त्यांतील 1.74 लाख कोटी रुपयांहून अधिक जमा ठेव यातून दिसते, त्या ही पलिकडे एकूण जनधन खात्यांपैकी 67% खाती ही ग्रामीण आणि निमशहरी भागांमधील असणं, तसेच एकूण खातेदारांपैकी 56% महिला खातेधारक असणं, यामुळे या यशाची व्याप्ती अधिकच मोठी आहे असं सीतारामनयांनी म्हटलं आहे. प्रधानमंत्री जन धन योजने 2018 नंतरही पुन्हा सुरु ठेवतांना, देशातील आर्थिक समावेशनाच्यादृष्टीनं समोर असलेल्या आव्हानांचा सामना करता यावा यासाठी या योजनेचं स्वरुप आणि अंमलबजावणीतच्या दृष्टीकोनात बदल केला गेला असं सीतारामन यांनी आपल्या संदेशात म्हटलं आहे. "प्रत्येक घर" याऐवजी आता "प्रत्येक प्रौढ" यावर लक्ष केंद्रित करणं असा हा बदल होता. त्यासोबतच थेट लाभ हस्तांतरणाची (डीबीटी) प्रक्रिया अधिक प्रवाहशील करत, या खात्यांचा प्रत्यक्ष वापर वाढवणं आणि रुपे कार्डच्या वापराद्वारे डिजिटल पेमेंटला चालना देणं अशा प्रकारच्या बाबींवरही भर देण्यात आल्याचं निर्मला सीतारामन यांनी आपल्या संदेशात म्हटलं आहे.

बँकिंग व्यवस्थेतल्या कोणत्याही स्वरुपातल्या सेवांपासून दूर असलेल्यांना बँकीग व्यवस्थेत आणणे, कोणत्याही सुरक्षेपासून दूर असलेल्यांना सुरक्षा प्रदान करणे आणि कोणत्याही आर्थिक सहकार्यपासून दूर असलेल्यांना अर्थसहाय्य उपलब्ध करून देणे हे प्रधानमंत्री जन धन योजनेचे प्रमुख आधारस्तंभ आहेत. या आधारस्तंभांमुळेच बहु-भागधारकांच्या परस्पर सहकार्याचा दृष्टीकोन अवलंबणे शक्य झाले, तर त्याचवेळी आजवर सेवांपासून वंचित आणि पिडीत राहिलेल्यांना सेवा देण्यासाठी तंत्रज्ञानाचा वापर करणेही शक्य झाल्याचं सीतारामन यांनी म्हटलं आहे.

प्रधानमंत्री जन धन योजनेअंतर्गत खातेधारकांच्या संमतीनं त्यांची बँक खाती ही आधार आणि त्यांच्या मोबाईल क्रमांकाशी (JAM - Jan Dhan-Aadhaar-Mobile) जोडली गेली. ही गोष्ट आर्थिक समावेशनाच्या प्रक्रियेतला एक प्रमुख पाया असल्यासारखी बाब आहे. त्यामुळेच पात्र लाभार्थ्यांना विविध सरकारी कल्याणकारी योजनांतर्गतचे लाभ त्वरित थेट लाभ हस्तांतरणाच्या माध्यमातून देणं शक्य झालं. आर्थिक समावेशनाच्या परीक्षेत्रासाठी उभारलेल्या या पायाभूत सोयीसुविधा कोव्हिड-19च्या महामारीच्या काळात प्रचंड उपयुक्त ठरल्या. त्यामुळेच पीएम-किसान योजनेअंतर्गत शेतकऱ्यांचे उत्पन्न थेट त्यांच्या खात्यात जमा करणे, प्रधानमंत्री जनधन खातेधारक महिलांचे सानुग्रह अनुदान थेट त्यांच्या खात्यात सुलभपणे आणि अखंडीतपणे हस्तांतरित करणे सुलभ झाल्याचे अर्थमंत्र्यांनी आपल्या संदेशात नमूद केले आहे.

आपल्या संदेशाच्या समारोपात अर्थमंत्री सीतारामन यांनी असे म्हटले आहे की, "आर्थिक समावेशनासाठी योग्य आर्थिक उत्पादने, माहिती आणि संवाद तंत्रज्ञान तसेच माहितीसाठ्याच्या पायाभूत सुविधांशी संबंधित, संरचनेवर आधारलेल्या उपाययोजनांचा समावेश असलेल्या धोरणाची आवश्यकता आहे. आणि देशातील नागरिकांसाठी विविध योजनांच्या माध्यमातून दिले जाणारे लाभ मिळायला हवेत या हेतूनेच, प्रधानमंत्री जन धन योजना सुरु केल्यापासून देशाने हे धोरण अवलंबले आहे. या निमित्ताने प्रधानमंत्री जन धन योजनेला अभूतपूर्व यश मिळवून देण्यासाठी प्रत्यक्ष जमीनीवर कार्यरत असलेल्या सर्व यंत्रणांचे मी मनापासून आभार मानते, असं अर्थमंत्र्यांनी आपल्या संदेशात म्हटलं आहे.

“प्रधानमंत्री जनधन योजना (पीएमजेडीवाय) ही केवळ भारतातच नव्हे तर जगभरात आर्थिक समावेशनाच्या दिशेने सर्वात दूरगामी परिणाम साधणाऱ्या उपायजोनांपैकी एक आहे.” असे केंद्रीय अर्थ राज्यमंत्री डॉ. भागवत कराड यांनी या योजनेला 8 वर्षे पूर्ण झाल्यानिमीत्तच्या आपल्या मनोगतात म्हटले आहे. “आर्थिक समावेशनामुळेच सर्वसमावेशक विकास शक्य आहे, आणि त्यामुळेच आर्थिक समावेशन ही बाब सरकारच्या सर्वोच्च प्राधान्यांपैकी एक आहे असे कराड यांनी म्हटले आहे. या योजनेमुळे गरीबांना आपली बचत औपचारिक आर्थिक व्यवस्थेत आणण्याचा, आपल्या कुटुंबाला पैसे पाठवण्याचा मार्ग उपलब्ध झाला आहे, इतकंच नाही तर या योजनेमुळे आपली लुबाडणूक करणाऱ्या सावकारांच्या तावडीतून स्वतःची सुटका करून घेण्याचा मार्ग त्यांना सापडला आहे.” असे डॉ. भागवत कराड म्हणाले.

डॉ. कराड यांनी म्हटले आहे की, “प्रधानमंत्री जन धन योजनेच्या 8 व्या वर्धापन दिनानिमित्त या योजनेचे महत्त्व पुन्हा एकदा अधोरिखेत झाले आहे. प्रधानमंत्री जन धन योजना ही आता सरकारच्या लोककेंद्री आर्थिक उपक्रमांचा पायाभूत आधार झाला आहे. थेट लाभ हस्तांतरण असो, कोविड-19च्या काळात दिलेली आर्थिक मदत असो, प्रधानमंत्री-किसान योजना असो, मनरेगा अंतर्गत दिला जाणारा वाढीव मोबदला असो तसेच जीवन आणि आरोग्य विमा संरक्षण असो, या सगळ्यासाठीची पहिली पायरी म्हणजे प्रत्येक प्रौढ व्यक्तीला बँक खाते सुरु करून देणे, आणि प्रधानमंत्री जन धन योजनेने हे काम जवळपास पूर्णत्वाला नेले आहे.”

"मला विश्वास आहे की या प्रसंगाचं महत्व ओळखून बँका स्वतःहून पुढाकार घेतील, या राष्ट्रीय पातळीवरच्या प्रयत्नांमध्ये त्या आपला महत्त्वाचा वाटा देतील आणि सरकारच्या आर्थिक समावेशनाच्या या उपक्रमांत प्रत्येक प्रौढ व्यक्तीचा समावेश व्हायला हवा याची सुनिश्चिती करण्यासाठी स्वत: ला एकदा झोकून देतील," अशी अपेक्षा डॉ. कराड यांनी व्यक्त केली.

या योजनेच्या यशस्वी अंमलबजावणीला 8 वर्षे पूर्ण होत आहेत, अशावेळी या योजनेचे आजवरचे महत्वाचे पैलू आणि योजनेचं आजवरचं यश यावर एकदा कटाक्ष टाकणं निश्चितच महत्वाचं ठरतं.

पार्श्वभूमी

प्रधानमंत्री जन-धन योजना (पीएमजेडीवाय) हे आर्थिक समावेशनाचं राष्ट्रीय अभियान आहे. याअंतर्गत बँकिंग / बचत आणि ठेव खाती, टपालाने रक्कम पाठवायची सोय, क्रेडिट/पतपुरवठा, वीमा, निवृत्तीवेतन या आणि अशा वित्तीय सेवा परवडणाऱ्या दरात उपलब्ध व्हाव्यात याची सुनिश्चिती केली जाते.

- उद्दिष्टे:

- आर्थविषयक उत्पादने आणि सेवा परवडणाऱ्या दरात उपलब्ध होती हे सुनिश्चित करणे

- खर्चातली कपात आणि सेवांची प्रत्यक्ष पोहोच वाढविण्यासाठी तंत्रज्ञानाचा वापर

- योजनेची मूलभूत तत्त्वे

- बँकिंग बिनबँक्ड (कोणत्याही बँकेत खाते नसलेल्या व्यक्तीसाठी बँकींग सेवा) - आधारभूत बचत बँक ठेव खाते (बीएसबीडी) सुरु करून देणे, त्यासाठी कमीतकमी दस्तावेज, सुलभ केवायसी (ग्राहकाची पडताळणी), ई-केवायसी शिबीरं, शून्य रुपयांची किमान ठेव शिल्लक, आणि शून्य शुल्क अशा सोयी उपलब्ध करून देणे

- सुरक्षा कवच नसलेल्यांना सुरक्षा कवच प्रदान करणे - व्यापार व्यवसायाच्या ठिकाणी रोख रक्कम काढण्यासाठी तसेच देयकांची रक्कम देण्यासाठी स्वदेशी डेबिट कार्ड जारी करणे आणि त्यासोबतच 2 लाख रुपयांच्या विनामूल्य अपघात विमा संरक्षण प्रदान करणे.

- आर्थिक सहकार्यापासून वंचितांना अर्थसहाय्य मिळवून देणे - मायक्रो-इन्शुरन्स / लघु वीमा, खर्चासाठी ओव्हरड्राफ्ट, मायक्रो-पेन्शन / लघु निवृत्तीवेतन आणि मायक्रो-क्रेडिट / लघु पतपुरवठा अशा इतर वित्तीय सेवा उपलब्ध करून देणे.

- प्राथमिक वैशिष्ट्ये

ही योजना खाली दिलेल्या ६ पायांवर सुरु केली गेली होती.:

- बँकिंग सेवांची सार्वत्रिक उपलब्धता - शाखा आणि बँक प्रतिनिधी

- प्रत्येक पात्र प्रौढ व्यक्तीसाठी 10,000 रुपयांच्या ओव्हरड्राफ्ट सुविधेसह आधारभूत बचत बँक खाते

- आर्थिक साक्षरता कार्यक्रम - बचत, एटीएमचा वापर यासाठी प्रोत्साहन देणे, पतपुरवठ्यासाठी पात्र करणे, विमा आणि निवृत्तीवेतनाचा लाभ मिळवणे, बँकिंग सेवेच्या वापरासाठी अगदी साधा फोन वापरता येणे.

- पत हमी निधीची स्थापना करणे- कर्ज बुडवणाऱ्यांच्या विरोधात बँकांना काहीएक हमी प्रदान करणे

- विमा - 15 ऑगस्ट 2014 ते 31 जानेवारी 2015 दरम्यान उघडण्यात आलेल्या खात्यावर, खातेधारकांना 1,00,000 अपघात वीमा संरक्षण आणि 30,000 रुपयांपर्यंतचा जीवन वीमा

- असंघटित क्षेत्रासाठी निवृत्तीवेतन योजना

- प्रधानमंत्री जन धन योजनेकरता भूतकाळातील अनुभवाच्या आधारेला दृष्टीकोन स्वीकारला:

-

- या योजनेअंतर्गत उघडलेली खाती ही कोअर बँकिंग प्रणालीमधली ऑनलाइन खाती आहेत. मात्र यापूर्वी खाती ऑफलाइन उघडली जात होती, आणि त्यासाठीचे तंत्रज्ञान मात्र तंत्रज्ञान सेवा पुरवणाऱ्या व्यवस्थेबाहेरच्या यंत्रणेच्याच हाती असायचे.

- रुपे डेबिट कार्ड किंवा आधार आधारीत पेमेंट सिस्टीममुळे (एईपीएस) आंतरव्यवहार प्रक्रिया करण्याची सोय.

- निश्चित ठराविक ठिकाणी व्यवसाय प्रतिनिधींची उपलब्धता.

- किचकट ग्राहक पडताळणी व्यवस्थेच्या बदल्यात सुलभ आणि सोपी ग्राहक पडताळणी व्यवस्था / केवायसी / ई-केवायसी

- नव्या वैशिष्ट्यांसह प्रधानमंत्री जन धन योजनेचा विस्तार – केंद्र सरकारने या योजनेत काही बदल करून ही योजना 28.8.2018 नंतरही पुढे सुरु ठेवून तीचा विस्तार करायचा निर्णय घेतला.

v‘प्रत्येक घराऐवजी’ आता प्रत्येक प्रौढ या ध्येयपूर्तीवर लक्ष केंद्रीत केले.

v रुपे कार्ड वीमा - - 28.8.2018 नंतर सुरु केलेल्या प्रधानमंत्री जन धन योजना खात्यांसाठी मोफत अपघाती वीमा संरक्षणाचे कवच 1 लाख रुपयांवरून वाढवून 2 लाख रुपये इतके केले.

v ओव्हरड्राफ्ट सुविधेत वाढ -

- ओव्हरड्राफ्टची मर्यादेत दुप्पट वाढ करून ती 5,000 रुपयांवरून 10,000 रुपये इतकी केली/-; 2,000 रुपयांपर्यंतचा ओव्हरड्राफ्ट/- (विनाअट).

- ओव्हरड्राफ्टसाठीच्या जास्तीत जास्त पात्र वयाची मर्यादा 60 वर्षांवरून 65 वर्षे इतकी केली.

- प्रधानमंत्री जन धन योजनेची परिणामकारकता

प्रधानमंत्री जन धन योजना म्हणजे लोककेंद्री आर्थिक उपक्रमांची पाया आहे. थेट लाभ हस्तांतरण असो, कोविड-१९ साठी दिलेली आर्थिक मदत असो, पीएम किसान योजना असो, मनरेगा अंतर्गतचा वाढीव मोबदला असो, जीवन आणि आरोग्य विमा संरक्षण असो, या सर्व उपक्रमांची पहिली पायरी म्हणजे प्रत्येक प्रौढ व्यक्तीला, त्याचे स्वतःचे बँक खाते उपलब्ध करून देणे, आणि हेच काम प्रधानमंत्री जन धन योजनेने जवळजवळ पूर्ण केले आहे.

मार्च 2014 ते मार्च 2020 उघडण्यात आलेल्या प्रत्येक 2 खात्यांपैकी एक खाते हे प्रधानमंत्री जन धन योजनेचे खाते होते. देशव्यापी लॉकडाऊन सुरु असतानाच्या 10 दिवसांच्या काळातच सुमारे 20 कोटींहून अधिक महिलांनी आपले प्रधानमंत्री जन धन खाते सुरु केले होते, याच खात्यांमध्ये नंतर त्यांच्यासाठी सानुग्रह अनुदान जमा केले गेले.

या जनधन खात्यांमुळे गरिबांना त्यांची बचत औपचारिक आर्थिक व्यवस्थेत आणण्याचा मार्ग उपलब्ध झाला आहे. खेड्यापाड्यात असलेल्या त्यांच्या कुटुंबांना पैसे पाठवण्याचा मार्ग उपलब्ध झाला आहे, इतकेच नाही तर त्यांची लुबाडणूक करणाऱ्या सावकारांच्या तावडीतून बाहेर पडण्याचा मार्ग त्यांना सापडला आहे. जे आजवर बँकींग व्यवस्थेशी जोडले गेले नव्हते अशांना प्रधानमंत्री जन धन योजनेने बँकिंग व्यवस्थेत आणले आहे, या योजनेने भारताच्या आर्थिक रचनेचा विस्तार केला आहे, इतकेच नाही तर जवळपास देशातील प्रत्येक प्रौढ व्यक्तीला आर्थिक समावेशनाच्या परीघात आणले आहे.

आजच्या कोविड -19 काळात, आपण सगळ्यांनीच हे पाहीले की थेट लाभ हस्तांतरणाची (डीबीटी) प्रक्रिया किती सुलभरित्या पार पाडता आली. ज्यामुळे समाजातील दुर्बल घटकांच्या सक्षमीकरणाचे आणि आर्थिक सुरक्षा प्रदान करण्याचे कामही सोपे झाले. इथे थेट लाभ हस्तांतरणाचा एक महत्वाचा पैलु लक्षात घ्यायला हवा तो म्हणजे, थेट लाभ हस्तांतरणामुळे कोणत्याही गळतीशिवाय तो लाभ त्या पात्र लाभार्थ्याच्या थेट खात्यात जमा करणे शक्य झाले होते, त्याची सुनिश्चिती करता आली होती .

- प्रधानमंत्री जन धन योजनेची 10th August’22 पर्यंतची कामगिरी:

- प्रधानमंत्री जन धन योजने अंतर्गतची खाती

- प्रधानमंत्री जन धन योजनेअंतर्गत 10 ऑगस्टपर्यंत 2022 पर्यंत खात्यांची एकूण संख्या: 46.25 कोटी; यापैकी 55.59% (25.71 कोटी) जन-धन खातेधारक या महिला आहेत आणि 66.79% (30.89 कोटी) जनधन खाती ग्रामीण आणि निमशहरी भागातील आहेत

- योजनेच्या पहिल्या वर्षात 17.90 कोटी प्रधानमंत्री जन धन खाती उघडण्यात आली

- प्रधानमंत्री जन धन योजनेअंतर्गत उ़घडल्या जाणाऱ्या खात्यांच्या संख्येत सातत्यपूर्ण वाढ

- प्रधानमंत्री जन धन योजने अंतर्गत सुरु केलेल्या खात्यांच्या संख्येत तिप्पट वाढ. मार्च 2015 मधील खात्यांची संख्या 14.72 कोटी, त्यात 10-08-2022 पर्यंत तिप्पट वाढ होऊन एकूण खात्यांची संख्या 46.25 कोटींपर्यंत पोहोचली आहे. ही वाढ म्हणजे निःसंदिग्धपणे आर्थिक समावेशनाच्या कार्यक्रमाचा एक उल्लेखनीय प्रवास आहे.

- प्रधानमंत्री जन धन योजनेअंतर्गत उघडली गेलेली आणि सक्रीय खाती –

- भारतीय रिझर्व्ह बँकेच्या मार्गदर्शक सूचनांनुसार, प्रधानमंत्री जन धन योजनेअंतर्गत उघडलेल्या खात्यांमध्ये संबंधिक खातेधारकांनी दोन वर्षांपेक्षा जास्त कालावधीसाठी कोणतेही व्यवहार केले नसतील तर असे खाते निष्क्रिय खाते मानले जाते

- प्रधानमंत्री जन धन योजनेअंतर्गत ऑगस्ट 22 पर्यंत उघडलेल्या एकूण 46.25 कोटी खात्यांपैकी 37.57 कोटी (81.2%) खाती सक्रीय / कार्यरत आहेत.

- प्रधानमंत्री जन धन योजने अंतर्गत उघडलेल्या एकूण खात्यांपैकी केवळ 8.2% इतकीच खाती शून्य शिल्लक असलेली खाती आहेत.

- प्रधानमंत्री जन धन योजनेअंतर्गत उघडलेल्या खात्यांमधील शिल्लक ठेव –

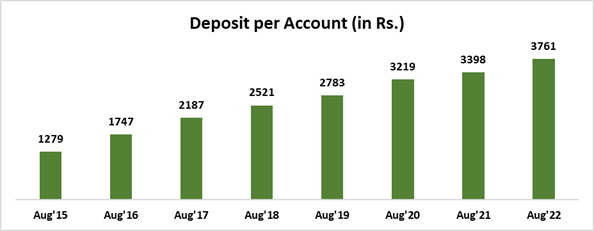

- प्रधानमंत्री जन धन योजनेअंतर्गत उघडलेल्या खात्यांमधली सरासरी शिल्लक ठेव –

- प्रति खाते सरासरी शिल्लक ठेव 3,761 रुपये इतकी आहे.

- ऑगस्ट 15 पासून आजपर्यंत प्रति खाते सरासरी शिल्लक ठेव 2.9 पटीने वाढली आहे.

- प्रति खाते सरासरी शिल्लक ठेवीत झालेली वाढ म्हणजे या खात्यांचा वापर वाढत असल्याचे आणि खातेधारकांमध्ये बचतीची सवय वाढत असल्याचे द्योतक आहे.

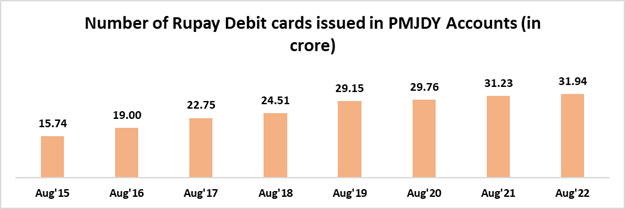

- प्रधानमंत्री जन धन खातेधारकांसाठी वितरीत केलेली रुपे कार्ड

- प्रधानमंत्री जन धन खातेधारकांना वितरीत केलेली एकूण रुपे कार्ड: 31.94 कोटी

- वितरीत केलेल्या रुपे कार्डांची आणि या कार्डांच्या वापरची संख्या सातत्याने वाढती राहिली आहे.

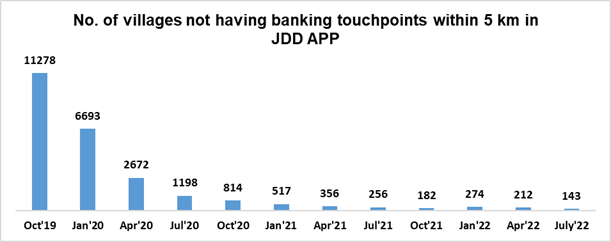

- जन धन दर्शक अॅप

देशभरातील बँकांच्या शाखा, एटीएम, बँक मित्र, टपाल कार्यालये अशा बँकिंग सेवा पुरवणाऱ्या केंद्रांचा / बँक टच पॉईंट्सचा शोध घेण्यासाठी नागरिक केंद्री व्यासपीठ म्हणून जन धन दर्शक अॅप हे मोबाइल अॅप्लिकेशन सुरू करण्यात आले आहे.

भौगोलिक माहिती प्रणाली अर्थात जीआयएस तंत्रज्ञानावर आधारलेल्या या अॅपवर 8 लाखाहून अधिक बँकिंग टचपॉइंट्सची माहिती उपलब्ध करून देण्यात आली आहे. जन धन दर्शक ॲप द्वारे उपलब्ध करून दिलेल्या सुविधा सामान्य माणसाला आपल्या गरजेनुसार आणि सोयीनुसार वापरता येतात. http://findmybank.gov.in या दुव्यावर या अॅप्लिकेशनचे वेब व्हर्जनही आपल्याला पाहता येईल.

ज्या गावांमध्ये 5 कि.मी.च्या आत बँकिंग टचपॉइंट्सची सेवा उपलब्ध नाही अशा गावांचा शोधही या अॅप्लिकेशनद्वारे घेतला जाऊ शकतो. याचा दुसरा फायदा असा की ही अशा गावांची माहिती ही संबंधित राज्य स्तरीय बँकर्स समितीला(SLBC) दिली जातात, जेणेकरून या गावांमध्ये बँकिग सेवा पुरवणारी केंद्र सुरु करता येतील. प्रत्यक्षातही अशा प्रकारच्या प्रयत्नामुळेच अशा गावांच्या संख्येत लक्षणीय घट झाली आहे.

- सुलभरित्या थेट लाभ हस्तांतरणाची सुनिश्चिती करण्याच्या दिशेने वाटचाल

विविध बँकांकडून उपलब्ध झालेल्या माहितीनुसार, प्रधानमंत्री जन धन योजनेअंतर्गत उघडलेल्या सुमारे 5.4 कोटी खातेधारकांना विविध योजनांसाठीचे लाभ सरकारकडून थेट लाभ हस्तांतरणाच्या (डीबीटी) माध्यमातून थेट त्यांच्या खात्यातच प्राप्त होत आहेत. पात्र लाभार्थ्यांना थेट लाभ हस्तांतरणाचा लाभ वेळेत मिळावा हे सुनिश्चित करण्यासाठी, हा विभाग थेट लाभ हस्तांतरणाच्या अपयशी होणाऱ्या व्यवहारांमागे टाळता येण्याजोगी कारणे कोणती असू शकतात, याचा शोध घेण्यात सक्रीय सहभाग घेत आला आहे, आणि त्यासाठी थेट लाभ हस्तांतरण अभियान / डीबीटी मिशन, नॅशनल पेमेंट्स कॉर्पोरेशन ऑफ इंडिया अंतर्गतच्या बँका आणि इतर विविध मंत्रालयांशी सातत्यपूर्ण सल्लामसलतही करत आला आहे. त्यादृष्टीनंच विभागाच्या वतीनं विविध बँका आणि नॅशनल पेमेंट्स कॉर्पोरेशन ऑफ इंडियासोबत नियमितपणे दूरदृश्य प्रणालीद्वारे बैठका आणि सल्लामसलतीची सत्रे होतात, आणि त्याद्वारे या संपूर्ण प्रक्रियेवरही बारकाईने लक्ष ठेवले जाते. अशा प्रकारच्या प्रयत्नांमुळेच थेट लाभ हस्तांतरणाच्या अपयशी झालेल्या व्यवहारांच्या मागे, टाळता येण्याजोगी कारणे असलेल्या व्यवहारांचे आर्थिक वर्ष 19-20 मध्ये 13.5% इतके असलेले प्रमाण आर्थिक वर्ष 21-22 मध्ये 9.7% पर्यंत कमी झाले आहे.

- डिजीटल व्यवहार: प्रधानमंत्री जन धन योजनेअंतर्गत उघडलेल्या बँक खात्यांसाठी 31.94 कोटी रुपे डेबिट कार्ड वितरीत केली गेली आहेत. याशिवाय जून 22 पर्यंत 61.69 लाख पीओएस / एमपीओएस मशीनची स्थापना केली गेली आहे, तसेच यूपीआयसारख्या मोबाइल आधारित पेमेंट व्यवस्थाही उपलब्ध करून देण्यात आली आहे. या सगळ्याचा एकत्रित परिणाम म्हणजे आर्थिक वर्ष 2016-17 मध्ये एकूण डिजिटल व्यवहारांची 978 कोटी ही संख्या वाढून, 2021-22 या आर्थिक वर्षात ती 7,195 कोटींवर गेली आहे. तर दुसरीकडे आर्थिक वर्ष २०१६-१७ मध्ये यूपीआयच्या माध्यमातून होणाऱ्या आर्थिक व्यवहारांची एकूण संख्या १.७९ कोटी इतकी होती, त्यात वाढ होऊन २०२१-२२ या आर्थिक वर्षात ती ४,५९६ कोटींवर गेली आहे. त्याचप्रमाणे, पीओएस केंद्र आणि ई-कॉमर्स प्रणालींवर रुपे कार्डच्या माध्यमातून होणाऱ्या व्यवहारांची आर्थिक वर्ष 2016-17 मधील एकूण संख्या 28.28 कोटी इतकी होती, त्यातही 2021-22 या आर्थिक वर्षात वाढ होऊन ती 151.64 कोटींवर गेली आहे.

- भविष्यातली वाटचाल

- प्रधानमंत्री जनधन खातेधारकांना लघू विमा योजनांतर्गतचे लाभ मिळतील याची सुनिश्चिती करण्यासाठीचे प्रयत्न केले जातील. त्यादृष्टीने पात्र असलेल्या प्रधानमंत्री जनधन खातेधारकांना प्रधानमंत्री जीवन ज्योती बीमा योजना आणि प्रधानमंत्री सुरक्षा बीमा योजनेत सामावून घेण्यासाठीची प्रक्रिया हाती घेतली जाईल. याबाबतीतली माहिती याआधीच बँकांनाही पुरवली गेली आहे.

- प्रधानमंत्री जनधन खातेधारकांकडून रुपे कार्डासह डिजीटल व्यवहारांसाठीच्या इतर माध्यमांचाही वापर वाढण्याला चालना देण्यासाठी भारतभरात वापराच्यादृष्टीने सुलभ असतील अशाप्रकारच्या पायाभूत सोयी सुविधा निर्माण केल्या जातील.

- फ्लेक्झी रिकरींग डिपॉझिट / लवचिक स्वरुपातली नियमित ठेव गुंतणूक अशा स्वरुपातल्या लघू पतपुरवठा आणि लघू गुंतवणूकीच्या सुविधांची प्रधानमंत्री जनधन खातेधारकांसाठीची उपलब्धता वाढावी यासाठी प्रयत्न केले जातील.

***

JPS/TP/PK

***

सोशल मिडियावर आम्हाला फॉलो करा:

@PIBMumbai  /PIBMumbai

/PIBMumbai  /pibmumbai

/pibmumbai  pibmumbai[at]gmail[dot]com

pibmumbai[at]gmail[dot]com  /PIBMumbai

/PIBMumbai  /pibmumbai

/pibmumbai

(रिलीज़ आईडी: 1854912)

आगंतुक पटल : 3740

इस विज्ञप्ति को इन भाषाओं में पढ़ें:

English

,

Urdu

,

हिन्दी

,

Manipuri

,

Bengali

,

Assamese

,

Punjabi

,

Gujarati

,

Odia

,

Tamil

,

Telugu

,

Kannada

,

Malayalam