ఆర్థిక మంత్రిత్వ శాఖ

ప్రధానమంత్రి జన్-ధన్ యోజన (పిఎంజెడివై) - ఫైనాన్షియల్ ఇంక్లూజన్ కోసం చేపట్టిన జాతీయ కార్యక్రమం అమలులోకి వచ్చి ఎనిమిది సంవత్సరాలు పూర్తి.

ప్రారంభించిన నాటి నుంచి పిఎంజెడివై కింద 46.25 కోట్ల మంది లబ్ధిదారులకు బ్యాంకు ఖాతాలు; ఖాతాల్లోని సొమ్ము రూ.1,73,954 కోట్లు

ఆర్థిక మంత్రి శ్రీమతి నిర్మలా సీతారామన్ : సమ్మిళిత వృద్ధిని సమాజంలో నిరాదరణకు గురవుతున్న వర్గాల సంపూర్ణ ఆర్థికాభివృద్ధికి సాధనంగా మార్చడం ఫైనాన్షియల్ ఇంక్లూజన్ లో ప్రధానమైన అడుగు

ప్రభుత్వ ప్రజానుకూల ఆర్థిక విధానాలకు పిఎంజెడివై పునాదిగా నిలిచింది : ఆర్థిక శాఖ సహాయ మంత్రి డాక్టర్ భగవత్ కరడ్

పిఎంజెడివై ఖాతాల్లో 3 రెట్లు వృద్ధి; 2015 మార్చి నాటికి 14.72 కోట్ల నుంచి 10-08-2022 నాటికి 46.25 కోట్లు

జన్-ధన్ ఖాతాదారుల్లో 56% మహిళలు; 68% జన్-ధన్ ఖాతాలు గ్రామీణ, సెమీ అర్బన్ ప్రాంతాల్లోనే...

మొత్తం 46.25 కోట్ల పిఎంజెడివై ఖాతాల్లో ఆపరేటివ్ ఖాతాలు 37.57 కోట్లు (81%)

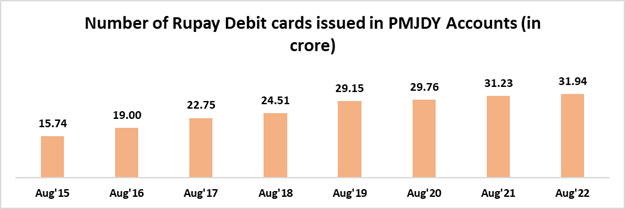

పిఎంజెడివై ఖాతాదారులకు 31.94 కోట్ల రుపే కార్డులు జారీ

ప్రభుత్వం నిర్వహిస్తున్న వివిధ పథకాల ద్వారా 2022 జూన్ లో 5.4 కోట్ల మంది పిఎంజెడివై ఖాతాదారులకు ప్రత్యక్ష నగదు బదిలీ (డిబిటి)

प्रविष्टि तिथि:

28 AUG 2022 7:40AM by PIB Hyderabad

ఆర్థిక మంత్రిత్వ శాఖ చేపడుతున్న ఫైనాన్షియల్ ఇంక్లూజన్ కార్యక్రమాల ద్వారా సామాజికంగా నిరాదరణకు గురైన, ఇన్నేళ్లుగా సామాజికంగా, ఆర్థికంగా నిర్లక్ష్యానికి గురైన వర్గాలకు మద్దతు ఇవ్వడానికి కట్టుబడి ఉంది. ఫైనాన్షియల్ ఇంక్లూజన్ ద్వారా మాత్రమే దేశంలో సమానమైన, సమ్మిళిత వృద్ధి సాధ్యం అవుతుంది. కనీస బ్యాంకింగ్ సర్వీసులు కూడా అందుకోగల భాగ్యం లేని అల్పాదాయ వర్గాలు, బలహీన వర్గాలకు సరైన సమయానికి, సరసమైన ధరల్లో అవసరమైన సేవలు అందుబాటులో ఉంచడమే ఫైనాన్షియల్ ఇంక్లూజన్.

పేదల పొదుపు మొత్తాలను వ్యవస్థీకృత ఫైనాన్షియల్ వ్యవస్థలోకి రప్పించడం, గ్రామాల్లో వడ్డీ వ్యాపారుల బారిన పడుతున్న తమ కుటుంబాలకు డబ్బు పంపగలిగే వ్యవస్థను అందుబాటులోకి తేవడం అత్యంత కీలకం. ఈ దిశగా తీసుకున్న చొరవే ప్రధానమంత్రి జన్-ధన్ యోజ (పిఎంజెడివై). ప్రపంచంలోని అతి పెద్ద ఫైనాన్షియల్ ఇంక్లూజన్ కార్యక్రమం ఇది.

2014 ఆగస్టు 15వ తేదీన స్వాతంత్ర్య దినోత్సవ ప్రసంగంలో ప్రధానమంత్రి శ్రీ నరేంద్ర మోదీ పిఎంజెడివై పథకాన్ని ప్రకటించారు. ఆగస్టు 28న ఈ పథకాన్ని ప్రధానమంత్రి ప్రారంభిస్తూ పేదలకు విషవలయం నుంచి విముక్తి లభించే సందర్భంగా దీన్ని వేడుక చేసుకోవచ్చునన్నారు.

పిఎంజెడివైపై ఆర్థిక శాఖ సహాయమంత్రి డాక్టర్ భగవత్ కరడ్ తన ఆలోచనలు పంచుకుంటూ “భారతదేశంలోనే కాకుండా యావత్ ప్రపంచంలోను సమాజంలోని మారుమూల ప్రాంతాలకు కూడా చేరేందుకు తీసుకున్న ప్రధాన కార్యక్రమాల్లో ప్రధానమంత్రి జన్-ధన్ యోజన (పిఎంజెడివై) ఒకటి. సమ్మిళిత వృద్ధికి దోహదపడే ఫైనాన్షియల్ ఇంక్లూజన్ సాధించడం ప్రభుత్వ అగ్ర ప్రాధాన్యతల్లో ఒకటి. పేదప్రజలు తమ పొదుపును వ్యవస్థీకృత ఆర్థిక వ్యవస్థలోకి తెచ్చేందుకు, దూరంగా ఎక్కడో గ్రామాల్లో నివశిస్తున్నతమ కుటుంబీకులకు వబ్బు పంపడానికి, వారు వడ్డీ వ్యాపారుల ఉక్కు వలయం నుంచి బయటపడేందుకు దోహదపడే సాధనం ఇది” అన్నారు.

ఈ పథకం 8వ వార్షికోత్సవం దాని ప్రాధాన్యతను చాటి చెబతోంది. ప్రభుత్వ ప్రజానుకూల ఆర్థిక విధానాలకు ఇది పునాదిగా నిలిచింది. ప్రత్యక్ష నగదు బదిలీ, కోవిడ్-19 ఆర్థిక సహాయం, పిఎం-కిసాన్, ఎంజిఎన్ ఆర్ఇజిఏ, జీవితబీమా, ఆరోగ్య బీమా కవరేజి...ఇలా అన్నింటికీ ఇది మూలంగా నిలిచింది. ఈ పథకం ప్రధాన లక్ష్యం ప్రతీ ఒక్క వయోజనునికి బ్యాంకు ఖాతాలు అందించడం అనేది ఇంచుమించుగా పూర్తయింది అని శ్రీ కరడ్ చెప్పారు.

బ్యాంకులు ప్రస్తుత వాతావరణానికి అనుకూలంగా స్పందిస్తాయని జాతీయ స్థాయిలో చేపట్టిన ఈ చొరవను మరింతగా ముందుకు నడపడానికి మరింత కృషి చేస్తాయని, ప్రభుత్వ లక్ష్యానికి అనుగుణంగా ప్రతీ ఒక్క వయోజనుని ఫైనాన్షియల్ ఇంక్లూజన్ లో భాగస్వామిని చేయడానికి పునరంకితం అవుతాయని నాకు విశ్వాసం ఉంది అని శ్రీ కరడ్ అన్నారు.

ఈ స్కీమ్ ప్రారంభమై 8 సంవత్సరాలు విజయవంతంగా పూర్తయిన సందర్భంగా ఆ స్కీమ్ ప్రధానాంశాలు, సాధించిన విజయాలు పరిశీలిద్దాం.

నేపథ్యం

సరసమైన ధరల్లో బ్యాంకింగ్/ పొదుపు, డిపాజిట్ ఖాతాలు, చెల్లింపు సేవలు, రుణ, బీమా, పింఛను సదుపాయాలు కల్పించగల జాతీయ స్థాయి ఫైనాన్షియల్ ఇంక్లూజన్ కార్యక్రమమే ప్రధానమంత్రి జన్-ధన్ యోజన (పిఎంజెడివై).

1. లక్ష్యాలు :

- సరసమైన ధరల్లో ఆర్థిక ఉత్పత్తులు, సేవలు అందుబాటులో ఉంచడం

- తక్కువ వ్యయంపై విస్తృత ప్రాతిపదికన టెక్నాలజీ వినియోగం

2. స్కీమ్ కీలకాంశాలు

- బ్యాంకింగ్ సేవలు అందుబాటులో లేని వారికి బ్యాంకింగ్ - కెవైసి సడలింపు, ఇ-కెవైసి సహాయంతో కనీస పేపర్ వర్క్ ద్వారా జీరో బాలెన్స్, జీరో చార్జిలతో, క్యాంపుల నిర్వహణ ద్వారా బేసిక్ పొదుపు బ్యాంకు డిపాజిట్ (బిఎస్ బిడి) ఖాతాలు తెరవడం

- భద్రత లోపించిన వారికి భద్రత - మర్చంట్ లొకేషన్లలో నగదు విత్ డ్రాయల్, చెల్లింపు సదుపాయాల కోసం డెబిట్ కార్డుల జారీ; రూ. 2 లక్షల ఉచిత ప్రమాద బీమా సౌకర్యం కల్పించడం

- నిధులు అందుబాటులో లేని వారికి నిధుల కల్పన - మైక్రో-బీమా, వినియోగానికి ఓవర్ డ్రాఫ్ట్, మైక్రో-పెన్షన్, మైక్రో-క్రెడిట్ వంటి ఫైనాన్షియల్ ఉత్పత్తులు అందించడం

3. ప్రాథమిక ఫీచర్లు

- బ్యాంకింగ్ సేవల సార్వత్రిక అందుబాటు - బ్రాంచి, బిసి

- అర్హులైన వయోజనులందరికీ రూ.10,000 ఓవర్ డ్రాఫ్ట్ సదుపాయం గల బేసిక్ సేవింగ్స్ బ్యాంక్ ఖాతాలు

- ఆర్థిక అక్షరాస్యత కార్యక్రమం - పొదుపునకు ప్రోత్సాహం, ఎటిఎంల వినియోగం, రుణ సదుపాయం అందుబాటులో ఉంచడం, బీమా, పెన్షన్ సదుపాయాలు, బేసిక్ మొబైల్ ఫోన్ సహాయంతో బ్యాంకింగ్ సేవలు

- క్రెడిట్ గ్యారంటీ ఫండ్ ఏర్పాటు - చెల్లింపుల్లో విఫలమైన వారి నుంచి బ్యాంకులకు బ్యాంకులకు ఊరట

- బీమా - 2014 ఆగస్టు 15 నుంచి 2015 జనవరి 31 తేదీల మధ్య ఖాతాలు తెరిచిన వారికి రూ.1,00,000 వరకు ప్రమాద బీమా, రూ.30,000 జీవిత బీమా సదుపాయం

- అవ్యవస్థీకృత రంగాల్లోని వారికి పెన్షన్ స్కీమ్

4. గత అనుభవాల దృష్ట్యా పిఎంజెడివైలో అనుసరించిన ప్రధాన వైఖరి

- గతంలో ఆఫ్ లైన్ లో ఖాతాలు ప్రారంభించిన విధానానికి భిన్నంగా కోర్ బ్యాంకింగ్ విధానం ద్వారా ఆన్ లైన్ లో అకౌంట్లు తెరిచే విధానం అనుసరించడం

- రుపే డెబిట్ కార్డు లేదా ఆధార్ అనుసంధానిత పేమెంట్ వ్యవస్థల (ఎఇపిఎస్) ద్వారా ఇంటర్ ఆపరబులిటీ

- ఫిక్స్ డ్ పాయింట్ బిజినెస్ కరెస్పాండెంట్లు

- సంక్లిష్టమైన కెవైసి లాంఛనాల స్థానంలో సరళీకృత కెవైసి/ ఇ కెవైసి

5. కొత్త ఫీచర్లతో పిఎంజెడివై పొడిగింపు - కొన్ని మార్పులతో 28-08-2018 తర్వాత సమగ్ర పిఎంజెడివై పొడిగించాలని ప్రభుత్వం నిర్ణయం

- “ప్రతీ ఒక్క ఇ ల్లు” అన్న పదం బ్యాంకింగ్ సౌకర్యం లేని “ప్రతీ వయోజనుడు”గా మార్పు

- రుపే కార్డు బీమా - 28-08-2018 తర్వాత ప్రారంభించే పిఎంజెడివై ఖాతాదారులకు రుపే కార్డులపై ఉచిత ప్రమాద బీమా రూ.1 లక్ష నుంచి రూ.2 లక్షలకు పెంపు

- ఓవర్ డ్రాఫ్టు సదుపాయం పెంపు

- ఒడి పరిమితి రూ.5,000/- నుంచి రూ.10,000/- కి పెంపు; రూ.2,000 వరకు ఒడి (ఎలాంటి షరతులు లేకుండా)

- ఒడి సదుపాయానికి గరిష్ఠ వయోపరిమితి 60 నుంచి 65 సంవత్సరాలకు పెంపు

6. పిఎంజెడివై ప్రభావం

ప్రజా ప్రయోజనమే లక్ష్యంగా అనుసరించే ఆర్థిక కార్యక్రమాలకు పునాది పిఎంజెడివై. ప్రత్యక్ష నగదు బదిలీ కావచ్చు, కోవిడ్-19 ఆర్థిక సహాయం కావచ్చు, పిఎం-కిసాన్, ఎంజిఎన్ ఆర్ఇజిఏ కింద వేతనాల పెంపు కావచ్చు, జీవితబీమా, ఆరోగ్య బీమా కవరేజి కావచ్చు...ప్రతీ ఒక్క వయోజనునికి బ్యాంకు ఖాతా అందించడం వీటన్నింటికీ తొలి అడుగు. ఆ లక్ష్యం సుమారుగా పూర్తయింది.

2014 మార్చి నుంచి 2020 మార్చి మధ్య కాలంలో ప్రారంభించిన ప్రతీ రెండు బ్యాంకు ఖాతాల్లోను ఒకటి పిఎంజెడివై ఖాతా. ఈ కారణంగనే కోవిడ్ లాక్ డౌన్ ప్రారంభమైన 10 రోజుల్లోగా మహిళా పిఎంజెడివై ఖాతాల్లోరూ.20 కోట్ల ఎక్స్-గ్రేషియా సొమ్ము జమ చేయగలిగారు.

పేదలు తమ పొదుపు మొత్తాలను వ్యవస్థీకృత ఆర్థిక వ్యవస్థలోకి తేవడానికి, గ్రామాల్లోని తమ కుటుంబ సభ్యులను వడ్డీ వ్యాపారుల బారి నుంచి కాపాడేందుకు డబ్బు పంపేందుకు జన్-ధన్ ఉపయోపడుతుంది. బ్యాంకింగ్ సదుపాయాలు అందుబాటులో లేని వారిని వ్యవస్థీకృత బ్యాంకింగ్ లోకి తీసుకువచ్చేది పిఎంజెడివై. ప్రతీ ఒక్క వయోజనునికి ఫైనాన్షియల్ ఇంక్లూజన్ కల్పించడం, వ్యవస్థీకృత ఆర్థిక కార్యకలాపాలను విస్తరించడం దీని వల్ల సాధ్యమయింది.

కోవిడ్-19 కాలంలో అమిత వేగవంతంగా, నిరంతరాయంగా ప్రత్యక్ష నగదు బదిలీ (డిబిటి) ద్వారా సొమ్ము బదిలీ చేయడం వల్లనే సమాజంలో అట్టడుగు వర్గాలకు ఆర్థిక భద్రత కల్పించడం, సాధికారత సాధ్యమయింది. వ్యవస్థలో లీకేజిలు నివారించి, ప్రతీ ఒక్క రూపాయి అసలైన లబ్ధిదారునికి చేరేలా చేయడమే పిఎం జన్-ధన్ ఖాతాల ద్వారా డిబిటిలోని ప్రధానాంశం.

7. పిఎంజెడివై కింద విజయాలు - 2022 ఆగస్టు 10 నాటికి

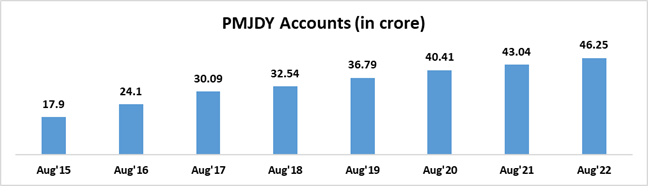

- పిఎంజెడివై ఖాతాలు

పిఎంజెడివై ఖాతాలు (రూ.కోట్లలో)

- 2022 ఆగస్టు 10వ తేదీ నాటికి మొత్తం పిఎంజెడివై ఖాతాల సంఖ్య : 46.25 కోట్లు; 55.59% (25.71 కోట్లు) జన్-ధన్ ఖాతాదారులు మహిళలు; 66.79% (30.89 కోట్లు) గ్రామీణ, సెమీ అర్బన్ ప్రాంతాల్లోని ఖాతాలే

- స్కీమ్ ప్రారంభించిన ఏడాదిలోనే ప్రారంభమైన పిఎంజెడివై ఖాతాలు 17.90 కోట్లు

- పిఎంజెడివై కింద నిరంతరాయంగా పెరుగుతున్న ఖాతాలు

- పిఎంజెడివై ఖాతాల సంఖ్య 2015 మార్చిలో 14.72 కోట్ల నుంచి 10-08-2022 నాటికి 46.25 కోట్లకు పెరుగుదల; ఫైనాన్షియల్ ఇంక్లూజన్ లో నిస్సందేహంగా అద్భుతమైన ప్రయాణం

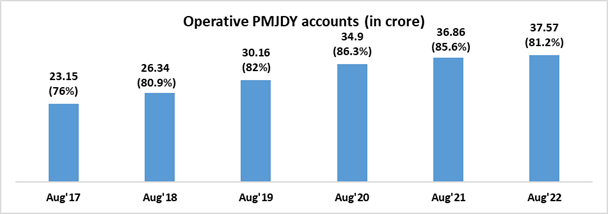

b) నిర్వహణలోని పిఎంజెడివై ఖాతాలు

నిర్వహణలోని పిఎంజెడివై ఖాతాలు (కోట్లలో)

- ఆర్ బిఐ మార్గదర్శకాల ప్రకారం వరుసగా రెండేళ్ల పాటు ఖాతాలో కస్టమర్ నిర్వహించిన లావాదేవీ నమోదు కాకపోతే ఆ ఖాతాను ఆపరేట్ ఖాతాగా పరిగణిస్తారు

- 2022 ఆగస్టు నాటికి మొత్తం ఖాతాలు46.25 కోట్లు; 37.57 కోట్లు (81.2%) ఆపరేటివ్ ఖాతాలు

- కేవలం 8.2% ఖాతాలే జీరో బ్యాలెన్స్ ఖాతాలు

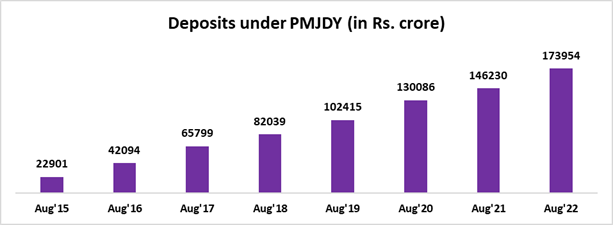

c) పిఎంజెడివై ఖాతాల్లో డిపాజిట్లు

పిఎంజెడివై ఖాతాల్లో డిపాజిట్లు (రూ.కోట్లలో)

- పిఎంజెడివై ఖాతాల్లో మొత్తం నగదు డిపాజిట్ బ్యాలెన్స్ రూ.1,73,954 కోట్లు

- డిపాజిట్లలో 7.60 రెట్లు, ఖాతాల్లో 2.58 రెట్లు వృద్ధి (2022 ఆగస్టు/ 2015 ఆగస్టు)

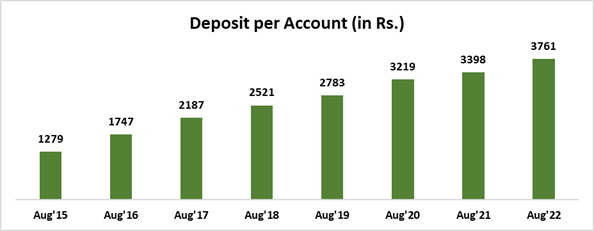

d) పిఎంజెడివై ఖాతాల్లో సగటు డిపాజిట్

పిఎంజెడివై ఖాతాల్లో సగటు డిపాజిట్ (రూపాయల్లో)

- ఖాతాల్లో సగటు డిపాజిట్ రూ.3,761

- 2015 నుంచి ప్రతీ ఖాతాలోను సగటు డిపాజిట్ 2.9 రెట్లు పెరుగుదల

- ఖాతాల్లో పెరుగుదల అకౌంట్ల వినియోగం, అకౌంట్ హోల్డర్లలో పొదుపు అలవాటు పెరుగుదలకు మరో సంకేతం

e) పిఎంజెడివై ఖాతాదారులకు జారీ చేసిన రుపే కార్డులు

పిఎంజెడివై ఖాతాదారులకు జారీ చేసిన రుపే కార్డులు (కోట్లలో)

- పిఎంజెడివై ఖాతాదారులకు జారీ చేసిన మొత్తం రుపే కార్డులు : 31.94 కోట్లు

- రుపేకార్డుల సంఖ్య, వినియోగంలో మంచి వృద్ధి

8. జన్-ధన్ దర్శక్ యాప్

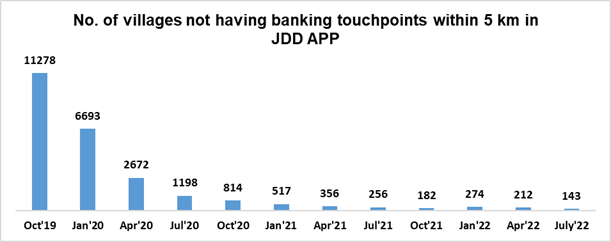

దేశంలోని బ్యాంకు బ్రాంచిలు, ఎటిఎంలు, బ్యాంకు మిత్రలు, పోస్టాఫీసులు వంటి టచ్ పాయింట్లు ఎక్కడున్నాయో తెలియచేసేందుకు ఒక మొబైల్ అప్లికేషన్ ప్రారంభించారు. జిఐఎస్ యాప్ పై 8 లక్షల బ్యాంకింగ్ టచ్ పాయింట్లున్నాయి. సగటు ప్రజలు జన్-ధన్ దర్శక్ యాప్ కింద అందుబాటులో ఉన్న సదుపాయాలను తమ అవసరం, సౌకర్యానికి అనుగుణంగా ఉపయోగించుకోవచ్చు. ఈ లింక్ ద్వారా ఆ అప్లికేషన్ వెబ్ వెర్షన్ అందుకోవచ్చు http://findmybank.gov.in.

ఏయే గ్రామాలకు 5 కిలోమీటర్ల పరిధిలో బ్యాంకింగ్ టచ్ పాయింట్లు లేవన్నది గుర్తించేందుకు ఈ యాప్ ను ఉపయోగించుకోవచ్చు. అలా గుర్తించిన గ్రామాలను బ్యాంకింగ్ ఔట్ లెట్లు ప్రారంభించేందుకు వివిధ బ్యాంకులకు సంబంధిత ఎస్ఎల్ బిసిలు కేటాయిస్తాయి. ఈ ప్రయత్నం ఫలితంగా బ్యాంకింగ్ టచ్ పాయింట్లు లేని గ్రామాల సంఖ్య గణనీయంగా తగ్గింది.

జెడిడి యాప్ ప్రకారం 5 కిలోమీటర్ల పరిధిలో బ్యాంకింగ్ టచ్ పాయింట్లు లేని గ్రామాల సంఖ్య

9. సరళమైన డిబిటి లావాదేవీల దిశగా

బ్యాంకులు అందించిన సమాచారం ప్రకారం 5.4 కోట్ల మంది పిఎంజెడివై ఖాతాదారులు ప్రత్యక్ష నగదు బదిలీ (డిబిటి) కింద ప్రయోజనాలు అందుకుంటున్నారు. అర్హులైన లబ్ధిదారులు సకాలంలో ప్రయోజనాలు పొందేలా చూసేందుకు వీలుగా డిబిటి వ్యవస్థలు, ఎన్ పిసిఐ, బ్యాంకులు, వివిధ మంత్రిత్వ శాఖలను సంప్రదించడం ద్వారా డిబిటి వైఫల్యాలు నివారించేందుకు కారణాలను గుర్తిస్తుంది. బ్యాంకు విసిలు, ఎన్ పిసిఐల సహకారంతో సన్నిహిత పర్యవేక్షణ ద్వారా డిబిటి వైఫల్యాల వాటా 13.5% (2019-20 ఆర్థిక సంవత్సరం) నుంచి 9.7% (2021-22) తగ్గింది.

10. డిజిటల్ లావాదేవీలు : 2022 జూన్ నాటికి పిఎంజెడివై కింద 31.94 కోట్ల డెబిట్ కార్డుల జారీ, 61.69 లక్షల పిఓఎస్ లు/ ఎంపిఓఎస్ మిషన్లు ప్రారంభించడం; యుపిఐ వంటి మొబైల్ ఆధారిత చెల్లింపుల వ్యవస్థలు ప్రారంభించడం ద్వారా డిజిటల్ లావాదేవీల సంఖ్య 2016-17 నాటి 978 కోట్ల నుంచి 2021-22 ఆర్థిక సంవత్సరం నాటికి 7,195 కోట్లకు పెరిగింది. యుపిఐ లావాదేవీల సంఖ్య 2016-17 నాటికి 1.79 కోట్లుండగా 2021-22 నాటికి 4,596 కోట్లకు పెరిగింది. పిఓఎస్ లు, ఇ-కామర్స్ లో రుపే కార్డు లావాదేవీల సంఖ్య 2016-17 నాటికి 28.28 కోట్లుండగా 2021-22 నాటికి 151.64 కోట్లకు పెరిగింది.

11. ముందున్న మార్గం

i. పిఎంజెడివై ఖాతాదారులకు మైక్రో బీమా పథకాలు పెంచేందుకు కృషి చేయడం. అర్హులైన పిఎంజెడివై ఖాతాదారులకు పిఎంజెజెబివై, పిఎంఎస్ బివై కవరేజిని పెంచుతారు. దీని గురించి బ్యాంకులకు ఇప్పటికే సమాచారం అందించడం జరిగింది.

ii. రుపే కార్డుల వినియోగం సహా డిజిటల్ చెల్లింపులను ప్రోత్సహించడం కోసం దేశవ్యాప్తంగా డిజిటల్ లావాదేవీలు ఆమోదించే మౌలిక వసతులు పెంచనున్నారు.

iii. పిఎంజెడివై ఖాతాదారులకు ఫ్లెక్సి-రికరింగ్ డిపాజిట్ వంటి మైక్రో-క్రెడిట్, మైక్రో ఇన్వెస్ట్ మెంట్ల కవరేజి పెంచవలసి ఉంది.

***

(रिलीज़ आईडी: 1854977)

आगंतुक पटल : 510

इस विज्ञप्ति को इन भाषाओं में पढ़ें:

English

,

Urdu

,

Marathi

,

हिन्दी

,

Manipuri

,

Bengali

,

Assamese

,

Punjabi

,

Gujarati

,

Odia

,

Tamil

,

Kannada

,

Malayalam