ധനകാര്യ മന്ത്രാലയം

പ്രധാനമന്ത്രിജൻ-ധൻയോജന (PMJDY) വിജയകരമായി എട്ട് വര്ഷം പൂർത്തിയാക്കി

प्रविष्टि तिथि:

28 AUG 2022 7:40AM by PIB Thiruvananthpuram

ലോകത്തിലെ ഏറ്റവും വലിയ സാമ്പത്തിക ഉൾപ്പെടുത്തൽ സംരംഭങ്ങളിലൊന്നായ പ്രധാൻ മന്ത്രി ജൻ ധൻ യോജനയ്ക്ക് (PMJDY) 2014 ഓഗസ്റ്റ് 28-നാണ് പ്രധാനമന്ത്രി ശ്രീ നരേന്ദ്ര മോദി തുടക്കം കുറിച്ചത്.

PMJDY യുടെ എട്ടാം വാർഷികത്തോടനുബന്ധിച്ച് നൽകിയ സന്ദേശത്തിൽ 2014 ആഗസ്റ്റ് 28 മുതലുള്ള പദ്ധതിയുടെ വിജയം കേന്ദ്ര ധനമന്ത്രി ശ്രീമതി നിർമ്മല സീതാരാമൻ വിശദമാക്കി. 46 കോടിയിലധികം ബാങ്ക് അക്കൗണ്ടുകൾ തുറന്ന് 1.74 ലക്ഷം കോടി രൂപയുടെ നിക്ഷേപം ആരംഭിച്ചതിലൂടെ 67% ഗ്രാമീണ, അർദ്ധ നഗര മേഖലകളിലേക്ക് പദ്ധതി വ്യാപിച്ചതായി തന്റെ സന്ദേശത്തിൽ മന്ത്രി പറഞ്ഞു. ജൻധൻ അക്കൗണ്ട് ഉടമകളിൽ 56% വനിതകളാണ്. അനുയോജ്യമായ സാമ്പത്തിക ഉത്പന്നങ്ങൾ, വിവര വിനിമയ സാങ്കേതികവിദ്യകൾ, ഡാറ്റ ഇൻഫ്രാസ്ട്രക്ചർ എന്നിവയുമായി ബന്ധിപ്പിച്ചുള്ള രൂപകല്പന അടിസ്ഥാനമാക്കിയുള്ള നയപരമായ ഇടപെടൽ സാമ്പത്തിക ഉൾപ്പെടുത്തലിന് ആവശ്യമാണ്. പദ്ധതിയുടെ ഉദ്ദേശിച്ച നേട്ടങ്ങൾ പരമാവധിയിലെത്തിക്കുന്നതിനായി PMJDY ആരംഭിച്ചതുമുതൽ രാജ്യം ഈ തന്ത്രം സ്വീകരിച്ചു വരുന്നതായി അവർ പറഞ്ഞു. PMJDY വൻ വിജയമാക്കുന്നതിന് അശ്രാന്ത പരിശ്രമം നടത്തിയ ചുമതലപ്പെട്ട എല്ലാവർക്കും അവർ നന്ദി പറഞ്ഞു.

ദൂരവ്യാപക ഫലങ്ങളുളവാക്കാൻ പോന്ന, ഇന്ത്യയിലെയെന്നല്ല ലോകത്തെ തന്നെ ഏറ്റവും വലിയ സാമ്പത്തിക ഉൾപ്പെടുത്തൽ സംരംഭങ്ങളിലൊന്നാണ് പ്രധാനമന്ത്രി ജൻ ധൻ യോജനയെന്ന് (PMJDY) കേന്ദ്ര ധനകാര്യ സഹമന്ത്രി ഡോ. ഭഗവത് കരാഡ് പറഞ്ഞു. ഇത് ദരിദ്രർക്ക്, അവരുടെ സമ്പാദ്യം ഔപചാരിക സമ്പദ് വ്യവസ്ഥയിലേക്ക് ഉൾക്കൊള്ളിക്കുന്നതിനും, പലിശക്കാരായ പണമിടപാടുകാരുടെ പിടിയിൽ നിന്ന് മോചിതരാകുന്നതിനും, കുടുംബങ്ങൾക്ക് പണം അയച്ച് നൽകുന്നതിനുള്ള മാർഗ്ഗവും തുറന്നു നൽകുന്നു. PMJDY സർക്കാരിന്റെ ജനകേന്ദ്രീകൃത സാമ്പത്തിക സംരംഭങ്ങളുടെ അടിത്തറയായി മാറിയിരിക്കുന്നു. നേരിട്ടുള്ള ആനുകൂല്യ കൈമാറ്റം, COVID-19 സാമ്പത്തിക സഹായം, PM-KISAN, MGNREGA പ്രകാരമുള്ള വർദ്ധിപ്പിച്ച വേതനം, ജീവൻ-ആരോഗ്യ ഇൻഷുറൻസ് പരിരക്ഷ എന്നിങ്ങനെ ഏതു പദ്ധതിയ്ക്കായാലും, PMJDY യിലൂടെ പ്രായ പൂർത്തിയായ ഓരോ പൗരനും ഒരു ബാങ്ക് അക്കൗണ്ട് ഉറപ്പാക്കുക എന്നതാണ് ആദ്യപടി.

ബാങ്കുകൾ അവസരത്തിനൊത്ത് ഉയർന്ന് ഈ ദേശീയ ഉദ്യമത്തിന് സംഭാവന നൽകുമെന്നും പ്രായപൂർത്തിയായ ഓരോരുത്തരും ഗവൺമെന്റിന്റെ സാമ്പത്തിക ശാക്തീകരണ സംരംഭങ്ങൾക്ക് കീഴിൽ വരുന്നുണ്ടെന്ന് ഉറപ്പാക്കാൻ സ്വയം സമർപ്പിക്കുമെന്നും അദ്ദേഹം ആത്മവിശ്വാസം പ്രകടിപ്പിച്ചു.

പദ്ധതിയുടെ ഇതുവരെയുള്ള പുരോഗതിയും നേട്ടങ്ങളും :

പശ്ചാത്തലം

സാമ്പത്തിക ഉത്പന്നങ്ങളുടെയും സേവനങ്ങളുടെയും ലഭ്യത ഉറപ്പാക്കുന്നതിനായി ആരംഭിച്ച സാമ്പത്തിക ഉൾപ്പെടുത്തലിനുള്ള ദേശീയ ദൗത്യമാണ് PMJDY. ബാങ്കിംഗ് / സേവിംഗ്സ് & ഡെപ്പോസിറ്റ് അക്കൗണ്ടുകൾ, പണമടയ്ക്കൽ, വായ്പ, ഇൻഷുറൻസ്, പെൻഷൻ എന്നിവ താങ്ങാനാവുന്ന ചെലവിൽ ലഭ്യമാക്കുന്നു. ചെലവ് കുറയ്ക്കാനും പദ്ധതിയുടെ വ്യാപ്തി വർദ്ധിപ്പിക്കാനും സാങ്കേതികവിദ്യ പ്രയോജനപ്പെടുത്തുന്നു.

പദ്ധതിയുടെ അടിസ്ഥാന തത്വങ്ങൾ

* ബാങ്കിങ് സേവനങ്ങൾ ലഭ്യമല്ലാതിരുന്ന ജനവിഭാഗങ്ങളെ ബാങ്കിംഗ് സേവനങ്ങളുമായി ബന്ധിക്കുക - പരിമിതമായ രേഖകൾ നൽകി അടിസ്ഥാന സേവിംഗ്സ് ബാങ്ക് ഡെപ്പോസിറ്റ് (BSBD) അക്കൗണ്ട് തുറക്കൽ, ലളിതമായ തിരിച്ചറിയൽ പ്രക്രിയ (KYC), e-KYC, ക്യാമ്പ് മാതൃകയിലുള്ള അക്കൗണ്ട് തുറക്കൽ, സീറോ ബാലൻസും സീറോ ചാർജ്ജും.

* സാമ്പത്തിക സുരക്ഷയില്ലാത്ത ജനവിഭാഗങ്ങൾക്ക് സാമ്പത്തിക സുരക്ഷ ഉറപ്പാക്കൽ - വ്യാപാര മേഖലകളിൽ പണം പിൻവലിക്കലിനും പണമടവുകൾക്കുമായി സ്വദേശി ഡെബിറ്റ് കാർഡുകൾ; 2 ലക്ഷംവരെ സൗജന്യ അപകട ഇൻഷുറൻസ് പരിരക്ഷ.

* ധനസഹായം ആവശ്യമുള്ളവർക്ക് ധനസഹായം - മൈക്രോ ഇൻഷുറൻസ്, ഉപഭോഗ അവശ്യത്തിനായുള്ള ഓവർഡ്രാഫ്റ്റ്, മൈക്രോ പെൻഷൻ & മൈക്രോ ക്രെഡിറ്റ് തുടങ്ങി മറ്റ് സാമ്പത്തിക ഉത്പന്നങ്ങൾ

പ്രാരംഭ സവിശേഷതകൾ

താഴെപ്പറയുന്ന 6 സ്തംഭങ്ങളെ ആധാരമാക്കിയാണ് പദ്ധതി ആരംഭിച്ചത്:

* ബാങ്കിംഗ് സേവനങ്ങളിലേക്കുള്ള സാർവത്രിക പ്രവേശനം

* പ്രായപൂർത്തിയായ യോഗ്യരായ വ്യക്തികൾക്ക് 10,000/- രൂപ ഓവർഡ്രാഫ്റ്റ് സൗകര്യമുള്ള അടിസ്ഥാന സേവിംഗ്സ് ബാങ്ക് അക്കൗണ്ടുകൾ.

* സാമ്പത്തിക സാക്ഷരതാ പരിപാടി- സമ്പാദ്യം പ്രോത്സാഹിപ്പിക്കുക, എടിഎമ്മുകളുടെ ഉപയോഗം, വായ്പാ തയ്യാറെടുപ്പുകൾ, ഇൻഷുറൻസും പെൻഷനും ലഭിക്കുക, ബാങ്കിംഗിനായി മൊബൈൽ ഫോണുകൾ ഉപയോഗിക്കുക.

* വായ്പാ ഗ്യാരന്റി ഫണ്ട് സൃഷ്ടിക്കൽ - തിരിച്ചടവുകൾ മുടങ്ങിയാൽ ബാങ്കുകൾക്ക് ആശ്വാസം നൽകുന്നതിനുള്ള ഗ്യാരണ്ടി

* ഇൻഷുറൻസ് - 2014 ഓഗസ്റ്റ് 15 നും 2015 ജനുവരി 31 നും ഇടയിൽ തുറന്ന അക്കൗണ്ടുകൾക്ക് 1,00,000 രൂപ വരെ അപകട പരിരക്ഷയും, 30,000 രൂപ വരെ ജീവൻ പരിരക്ഷയും.

* അസംഘടിത മേഖലയ്ക്കുള്ള പെൻഷൻ പദ്ധതി

മുൻകാല അനുഭവങ്ങൾ അടിസ്ഥാനമാക്കി PMJDY-യിൽ സ്വീകരിച്ച മാറ്റങ്ങൾ

* ഓഫ്ലൈൻ അക്കൗണ്ടുകൾ തുറക്കുന്ന രീതിക്ക് പകരം കോർ ബാങ്കിംഗ് സംവിധാനത്തിലൂന്നിയുള്ള ഓൺലൈൻ അക്കൗണ്ടുകളാണ് ഇപ്പോൾ തുറക്കുന്നത്

* RuPay ഡെബിറ്റ് കാർഡ് അല്ലെങ്കിൽ ആധാർ അധിഷ്ഠിത പണമടവ് സംവിധാനത്തിലൂടെയുള്ള (AePS) പരസ്പര പ്രവർത്തനക്ഷമത

* ഫിക്സഡ് പോയിന്റ് ബിസിനസ് കറസ്പോണ്ടന്റുകൾ

* ബുദ്ധിമുട്ടേറിയ തിരിച്ചറിയൽ പ്രക്രിയയ്ക് (KYC) പകരം ലളിതമായ KYC / e-KYC സൗകര്യങ്ങൾ

പുതിയ പരിഷ്കാരങ്ങൾ ഉൾക്കൊള്ളിച്ചുകൊണ്ടുള്ള PMJDY യുടെ വിപുലീകരണം

പുതിയ പരിഷ്കാരങ്ങൾ ഉൾക്കൊള്ളിച്ച് സമഗ്രമാക്കിയ PMJDY പദ്ധതി 28.8.2018 ശേഷവും നീട്ടാൻ ഗവണ്മെന്റ് തീരുമാനിച്ചു:

* ഓരോ വീട്ടിലും ബാങ്ക് അക്കൗണ്ട് എന്നതിൽ നിന്ന് അക്കൗണ്ട് ഇല്ലാത്ത പ്രായപൂർത്തിയ എല്ലാവർക്കും അക്കൗണ്ട് എന്നതിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നു

* റുപേ കാർഡ് ഇൻഷുറൻസ് - 28.8.2018 ന് ശേഷം തുറന്ന PMJDY അക്കൗണ്ടുകളിലെ റുപേ കാർഡുകൾക്കുള്ള സൗജന്യ അപകട ഇൻഷുറൻസ് പരിരക്ഷ 1 ലക്ഷം രൂപയിൽ നിന്ന് 2 ലക്ഷം രൂപയായി വർദ്ധിപ്പിച്ചു

* ഓവർഡ്രാഫ്റ്റ് സൗകര്യങ്ങൾ മെച്ചപ്പെടുത്തൽ -

- OD പരിധി 5,000/- ൽ നിന്ന് 10,000/- ആയി ഇരട്ടിയാക്കി; 2,000/- രൂപ വരെയുള്ള OD (നിബന്ധനകളില്ലാതെ).

- OD-യുടെ ഉയർന്ന പ്രായപരിധി 60-ൽ നിന്ന് 65 വയസ്സായി ഉയർത്തി

സ്വാധീനം

മാർച്ച് 14 നും മാർച്ച് 20 നും ഇടയിൽ തുറന്ന അക്കൗണ്ടുകളിൽ രണ്ടിലൊന്ന് PMJDY അക്കൗണ്ടാണ്. രാജ്യവ്യാപക ലോക്ക്ഡൗൺ ആരംഭിച്ച് 10 ദിവസത്തിനുള്ളിൽ 20 കോടിയിലധികം വനിതകളുടെ PMJDY അക്കൗണ്ടുകളിലേക്ക് ധനസഹായം കൈമാറി. PMJDY അക്കൗണ്ടുകൾ വഴി നേരിട്ടുള്ള പണം കൈമാറ്റം, ചോർച്ച തടയുന്നതിനും ഓരോ രൂപയും ഉദ്ദേശിച്ച ഗുണഭോക്താവിലേക്ക് എത്തുന്നുവെന്ന് ഉറപ്പാക്കുന്നതിനും സഹായകമായി

PMJDY-യുടെ നേട്ടങ്ങൾ - 2022 ആഗസ്റ്റ് വരെയുള്ള കണക്കനുസരിച്ച്:

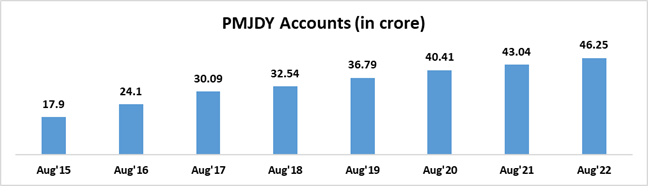

a) PMJDY അക്കൗണ്ടുകൾ

- 2022 ആഗസ്റ്റ് വരെയുള്ള കണക്കനുസരിച്ച് PMJDY അക്കൗണ്ടുകളുടെ എണ്ണം: 46.25 കോടി; 55.59% (25.71 കോടി) ജൻധൻ അക്കൗണ്ട് ഉടമകൾ സ്ത്രീകളാണ്. 66.79% (30.89 കോടി) ജൻധൻ അക്കൗണ്ടുകൾ ഗ്രാമങ്ങളിലും അർദ്ധ നഗരങ്ങളിലുമാണ്.

- PMJDY അക്കൗണ്ടുകൾ 2015 മാർച്ച് 15-ലെ 14.72 കോടിയിൽ നിന്ന് 10-08-2022-ൽ 46.25 കോടിയായി മൂന്നിരട്ടി വളർന്നു.

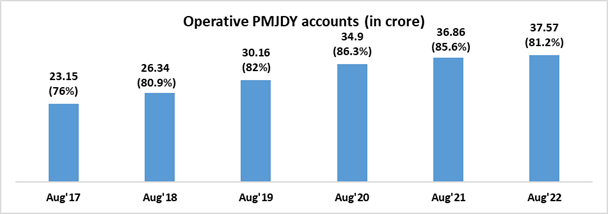

b) പ്രവർത്തനക്ഷമമായ PMJDY അക്കൗണ്ടുകൾ

- നിലവിലുള്ള റിസേർവ് ബാങ്ക് മാർഗ്ഗനിർദ്ദേശങ്ങൾ പ്രകാരം, ഉപഭോക്താവ് രണ്ട്

വർഷത്തിൽ കൂടുതൽ ഇടപാടുകൾ നടത്തിയില്ലെങ്കിൽ PMJDY അക്കൗണ്ട് പ്രവർത്തനരഹിതമായി കണക്കാക്കും.

- 2022 ഓഗസ്റ്റിലെ കണക്കനുസരിച്ച്, 46.25 കോടി PMJDY അക്കൗണ്ടുകളിൽ, 37.57 കോടിയും (81.2%) പ്രവർത്തനക്ഷമമാണ്.

- 8.2% PMJDY അക്കൗണ്ടുകൾ മാത്രമാണ് സീറോ ബാലൻസ് അക്കൗണ്ടുകൾ

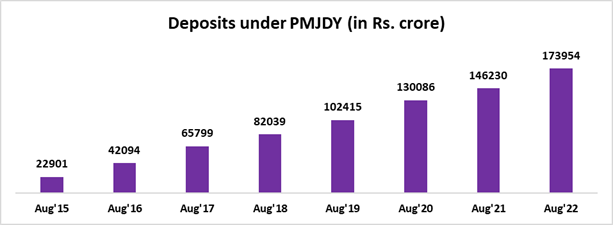

c) PMJDY അക്കൗണ്ടുകളിലെ നിക്ഷേപങ്ങൾ

- PMJDY അക്കൗണ്ടുകൾക്ക് കീഴിലുള്ള മൊത്തം നിക്ഷേപ നീക്കിയിരിപ്പ് 1,73,954 കോടി രൂപ

- അക്കൗണ്ടുകളിൽ 2.58 മടങ്ങ് വർദ്ധന, നിക്ഷേപങ്ങളിൽ 7.60 മടങ്ങ് വർദ്ധന (2015 ഓഗസ്റ്റ്/2022 ഓഗസ്റ്റ്)

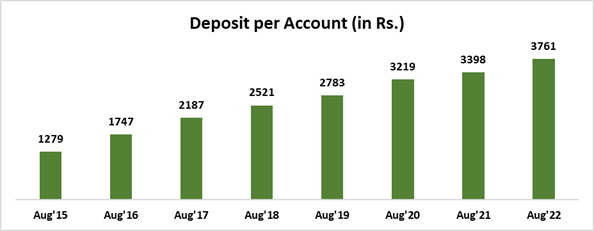

d) PMJDY അക്കൗണ്ടിലെ ശരാശരി നിക്ഷേപം

- ഒരു അക്കൗണ്ടിലെ ശരാശരി നിക്ഷേപം 3,761 രൂപ

- 2015 ഓഗസ്റ്റുമായി താരതമ്യം ചെയ്യുമ്പോൾ ഒരു അക്കൗണ്ടിലെ ശരാശരി നിക്ഷേപം 2.9 മടങ്ങ് വർദ്ധിച്ചു

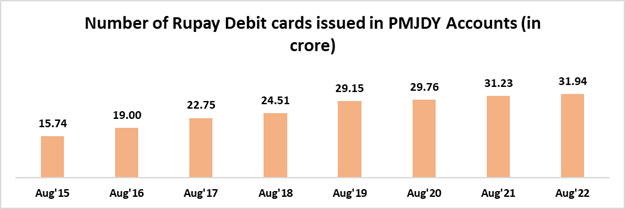

e) PMJDY അക്കൗണ്ട് ഉടമകൾക്ക് നൽകുന്ന റുപേ കാർഡ്

- PMJDY അക്കൗണ്ട് ഉടമകൾക്ക് നൽകിയ ആകെ റുപേ കാർഡുകൾ: 31.94 കോടി

- RuPay കാർഡുകളുടെ എണ്ണവും അവയുടെ ഉപയോഗവും കാലക്രമേണ വർദ്ധിച്ചു

ജൻ ധൻ ദർശക് ആപ്പ്

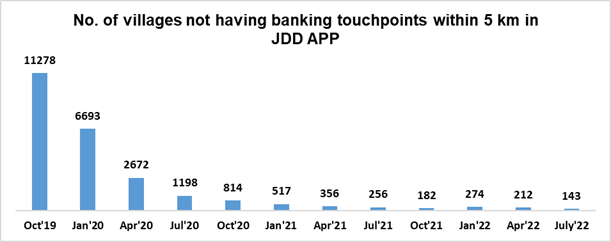

രാജ്യത്തെ ബാങ്ക് ശാഖകൾ, എടിഎമ്മുകൾ, ബാങ്ക് മിത്രങ്ങൾ, പോസ്റ്റ് ഓഫീസുകൾ തുടങ്ങിയ ബാങ്കിംഗ് ടച്ച് പോയിന്റുകൾ കണ്ടെത്തുന്നതിനുള്ള പൗര കേന്ദ്രീകൃത പ്ലാറ്റ്ഫോം എന്ന നിലയിൽ ഒരു മൊബൈൽ ആപ്ലിക്കേഷൻ ആരംഭിച്ചു. GIS ആപ്പിൽ 8 ലക്ഷത്തിലധികം ബാങ്കിംഗ് ടച്ച് പോയിന്റുകൾ രേഖപ്പെടുത്തിയിട്ടുണ്ട്. ഈ ആപ്ലിക്കേഷന്റെ വെബ് പതിപ്പ് http://findmybank.gov.in എന്ന ലിങ്കിൽ ലഭ്യമാണ്.

5 കിലോമീറ്ററിനുള്ളിൽ ബാങ്കിംഗ് ടച്ച് പോയിന്റുകൾ ലഭ്യമല്ലാത്ത ഗ്രാമങ്ങളെ തിരിച്ചറിയുന്നതിനും ഈ ആപ്പ് ഉപയോഗിക്കുന്നു. തിരിച്ചറിഞ്ഞ ഈ ഗ്രാമങ്ങളിൽ ബാങ്കിംഗ് സേവനകേന്ദ്രങ്ങൾ തുറക്കുന്നതിനായി ബന്ധപ്പെട്ട SLBC-കൾ വിവിധ ബാങ്കുകളെ നിയോഗിച്ചു. ബാങ്കിംഗ് ടച്ച് പോയിന്റുകൾ ലഭ്യമല്ലാത്ത ഗ്രാമങ്ങളുടെ എണ്ണത്തിൽ ഗണ്യമായ കുറവുണ്ടാകാൻ ഈ ശ്രമങ്ങൾ കാരണമായി.

നേരിട്ടുള്ള ആനുകൂല്യ കൈമാറ്റം സുഗമമാക്കുന്നതിന്

ബാങ്കുകൾ അറിയിച്ചതനുസരിച്ച്, ഏകദേശം 5.4 കോടി PMJDY അക്കൗണ്ട് ഉടമകൾക്ക് വിവിധ പദ്ധതികൾക്ക് കീഴിൽ സർക്കാരിൽ നിന്ന് നേരിട്ട് ആനുകൂല്യ കൈമാറ്റം (DBT) ലഭിക്കുന്നു. ഒഴിവാക്കാവുന്ന കാരണങ്ങളാലുള്ള DBT പരാജയങ്ങളുടെ ശതമാനത്തിൽ കുറവ് രേഖപ്പെടുത്തി. 13.5% (FY 19-20) ൽ നിന്ന് 9.7% (FY 21-22) ആയാണ് കുറഞ്ഞത്.

ഡിജിറ്റൽ ഇടപാടുകൾ

PMJDY യുടെ കീഴിൽ 31.94 കോടി RuPay ഡെബിറ്റ് കാർഡുകൾ വിതരണം ചെയ്തതും, ജൂൺ 22 വരെ 61.69 ലക്ഷം PoS/mPoS മെഷീനുകൾ സ്ഥാപിച്ചതും, UPI പോലുള്ള മൊബൈൽ അധിഷ്ഠിത പണമിടപാട് സംവിധാനങ്ങൾ ഏർപ്പെടുത്തിയതും മൊത്തം ഡിജിറ്റൽ ഇടപാടുകളുടെ എണ്ണം 2016-17 സാമ്പത്തിക വർഷത്തെ 978 കോടിയിൽ നിന്ന് 2021-22 സാമ്പത്തിക വർഷത്തിൽ 7,195 കോടിയായി ഉയരാൻ കാരണമായി.

മൊത്തം UPI സാമ്പത്തിക ഇടപാടുകളുടെ എണ്ണം 2016-17 സാമ്പത്തിക വർഷത്തിലെ 1.79 കോടിയിൽ നിന്ന് 2021-22 സാമ്പത്തിക വർഷത്തിൽ 4,596 കോടിയായി ഉയർന്നു. അതുപോലെ, PoS ലെയും ഇ-കൊമേഴ്സിലെയും RuPay കാർഡ് ഇടപാടുകളുടെ എണ്ണം 2016-17 സാമ്പത്തിക വർഷത്തിലെ 28.28 കോടിയിൽനിന്ന് 2021-22 സാമ്പത്തിക വർഷത്തിൽ 151.64 കോടിയായി വർദ്ധിച്ചു.

മുന്നോട്ടുള്ള പാത

i. മൈക്രോ ഇൻഷുറൻസ് പദ്ധതികൾക്ക് കീഴിൽ PMJDY അക്കൗണ്ട് ഉടമകൾക്ക് പരിരക്ഷ ഉറപ്പാക്കും. അർഹരായ PMJDY അക്കൗണ്ട് ഉടമകൾക്ക് PMJJBY, PMSBY എന്നിവയ്ക്ക് കീഴിൽ പരിരക്ഷി ഉറപ്പാക്കാൻ ശ്രമിക്കും. ഇതേ കുറിച്ച് ബാങ്കുകളെ അറിയിച്ചിട്ടുണ്ട്.

ii. RuPay ഡെബിറ്റ് കാർഡ് ഉപയോഗം ഉൾപ്പെടെയുള്ള ഡിജിറ്റൽ പണമിടപാടുകളുടെ പ്രോത്സാഹനം

iii. PMJDY അക്കൗണ്ട് ഉടമകൾക്ക് മൈക്രോ ക്രെഡിറ്റ്, മൈക്രോ ഇൻവെസ്റ്റ്മെന്റ് എന്നിവയുടെ ലഭ്യത മെച്ചപ്പെടുത്തുന്നു.

****

(रिलीज़ आईडी: 1854917)

आगंतुक पटल : 517

इस विज्ञप्ति को इन भाषाओं में पढ़ें:

English

,

Urdu

,

Marathi

,

हिन्दी

,

Manipuri

,

Bengali

,

Assamese

,

Punjabi

,

Gujarati

,

Odia

,

Tamil

,

Telugu

,

Kannada