નાણા મંત્રાલય

પ્રધાનમંત્રી જન ધન યોજના (PMJDY) – નાણાકીય સમાવેશીતા માટેના રાષ્ટ્રીય મિશનના અમલીકરણના આઠ વર્ષ સફળતાપૂર્વક પૂરાં થયાં

PMJDYનો પ્રારંભ થયો ત્યારથી આજદિન સુધીમાં 46.25 કરોડ કરતાં વધારે લાભાર્થીઓને બેંકિંગ સેવાઓ ઉપલબ્ધ થઇ, લોકોએ રૂ. 1,73,954 કરોડ જમા કરાવ્યા

નાણાં મંત્રી શ્રીમતિ નિર્મલા સીતારમણ: નાણાકીય સમાવેશ એ સર્વસમાવેશક વૃદ્ધિ તરફનું એક મોટું પગલું છે જે સમાજના હાંસિયામાં ધકેલાઈ ગયેલા વર્ગોના સર્વાંગી આર્થિક વિકાસને સુનિશ્ચિત કરે છે.

PMJDY સરકારની લોકો-કેન્દ્રિત આર્થિક પહેલ માટે પાયાનો પથ્થર બની ગયું છે: રાજ્ય નાણાં મંત્રી ડૉ. ભાગવત કરાડ

PMJDYના ખાતાઓમાં ત્રણ ગણો વધારો થયો, માર્ચ 2015માં 14.72 કરોડ હતા જે વધીને 10-8-2022 સુધીમાં 46.25 કરોડ થઇ ગયા

56% જન ધન ખાતાધારકો મહિલાઓ છે અને 68% જન ધન ખાતાઓ ગ્રામીણ તેમજ અર્ધ-શહેરી વિસ્તારોમાં છે

46.25 કરોડ PMJDY ખાતાઓમાંથી, 37.57 કરોડ (81%) સંચાલિત થઇ રહ્યા છે

PMJDY ખાતાધારકોને 31.94 કરોડ રૂપે કાર્ડ ઇશ્યુ કરવામાં આવ્યા છે

અંદાજે 5.4 કરોડ PMJDY ખાતાધારકોએ જૂન 2022માં વિવિધ યોજનાઓ હેઠળ સરકાર પાસેથી ડાયરેક્ટ બેનિફિટ ટ્રાન્સફર (DBT) દ્વારા લાભ પ્રાપ્ત કર્યો છે

प्रविष्टि तिथि:

28 AUG 2022 7:40AM by PIB Ahmedabad

નાણાં મંત્રાલય આર્થિક સમાવેશીતા તરફ દોરી જતા પોતાના હસ્તક્ષેપોની મદદથી, હાંસિયામાં ધકેલાયેલા અને અત્યાર સુધી સામાજિક-આર્થિક રીતે જેમની અવગણના કરવામાં આવી તેવા વર્ગોને આર્થિક સમાવેશીતા પૂરી પાડવા અને તેમને સહકાર આપવા માટે પ્રતિબદ્ધ છે. નાણાકીય સમાવેશીતા દ્વારા આપણે રાષ્ટ્રની સમાન અને સહિયારી વૃદ્ધિ પ્રાપ્ત કરી શકીએ છીએ. નાણાકીય સમાવેશીતા મતલબ, ઓછી આવકવાળા સમૂહો અને નબળા વર્ગો કે જેઓ તદ્દન પાયાની બેંકિંગ સેવાઓની સુલભતાથી પણ વંચિત હોય તેવા નિઃસહાય સમૂહોને પરવડે તેવા દરે, સમયસર રીતે યોગ્ય નાણાકીય સેવાઓ પહોંચાડવાની કામગીરી.

સરકારની આ પ્રતિબદ્ધતા ખૂબ જ મહત્વની છે કારણ કે તે ગરીબોને તેમની બચતને ઔપચારિક નાણાકીય વ્યવસ્થામાં લાવવાનો માર્ગ પૂરો પાડે છે, ગામડાઓમાં તેમના પરિવારોને પૈસા મોકલવા ઉપરાંત તેમને વ્યાજખોરોની ચુંગાલમાંથી બહાર કાઢવાનો માર્ગ પૂરો પાડે છે. આ પ્રતિબદ્ધતાની દિશામાં એક ચાવીરૂપ પહેલ તરીકે પ્રધાનમંત્રી જન ધન યોજના (PMJDY) શરૂ કરવામાં આવી છે, જે દુનિયાની સૌથી મોટી નાણાકીય સમાવેશીતાની પહેલ છે.

પ્રધાનમંત્રી શ્રી નરેન્દ્ર મોદીએ 15 ઑગસ્ટ, 2014ના રોજ તેમના સ્વતંત્રતા દિવસ નિમત્તે રાષ્ટ્રજોગ સંબોધન દરમિયાન PMJDYની જાહેરાત કરી હતી. જ્યારે એ વર્ષે 28 ઑગસ્ટના રોજ આ કાર્યક્રમની શરૂઆત કરવામાં આવી, ત્યારે પ્રધાનમંત્રીએ આ શરૂઆતને આર્થિક વિષકારી ચક્રમાંથી ગરીબોની મુક્તિની ઉજવણીનો એક પ્રસંગ ગણાવી હતી.

PMJDYની 8મી વર્ષગાંઠ નિમિત્તે, નાણાં મંત્રી શ્રીમતી નિર્મલા સીતારમણે આ યોજનાના મહત્વનો પુનરોચ્ચાર કર્યો હતો. અને કહ્યું, “નાણાકીય સમાવેશને યોગ્ય નાણાકીય ઉત્પાદનો, માહિતી અને સંચાર તકનીકો અને ડેટા ઈન્ફ્રાસ્ટ્રક્ચર સાથે જોડાયેલા આર્કિટેક્ચરના આધારે નીતિ-આધારિત હસ્તક્ષેપની જરૂર છે. PMJDYની શરૂઆતથી જ દેશે આ વ્યૂહરચના અપનાવી છે જેથી દેશના લોકો માટે આ યોજનાના ઉદ્દેશ્ય લાભોને શ્રેષ્ઠ બનાવી શકાય. PMJDY ને ભવ્ય સફળતા અપાવવા માટે તેમના અથાક પ્રયાસો માટે હું તમામ ક્ષેત્રના કાર્યકર્તાઓનો આભાર માનું છું.

આ પ્રસંગે PMJDY અંગે પોતાના વિચારો રજૂ કરતા કેન્દ્રીય રાજ્ય નાણાં મંત્રી ડૉ. ભાગવત કરાડે જણાવ્યું હતું કે, “પ્રધાનમંત્રી જન ધન યોજના (PMJDY) એ માત્ર ભારતમાં જ નહીં પરંતુ સમગ્ર વિશ્વમાં નાણાકીય સમાવેશ માટેની સૌથી દૂરગામી પહેલ છે. . નાણાકીય સમાવેશ એ સરકારની સર્વોચ્ચ પ્રાથમિકતાઓમાંની એક છે કારણ કે તે સમાવેશી વૃદ્ધિ માટે સક્ષમ છે. તે ગરીબોને તેમની બચતને ઔપચારિક નાણાકીય પ્રણાલીમાં લાવવા માટે, તેમના પરિવારોને પૈસા મોકલવા ઉપરાંત તેમને વ્યાજખોરોની ચુંગાલમાંથી બહાર કાઢવાનો માર્ગ પૂરો પાડે છે."

ડૉ. કરાડે કહ્યું, “PMJDYની 8મી વર્ષગાંઠ પર, આ યોજનાનું મહત્વ પુનરોચ્ચાર કરવામાં આવ્યું છે. PMJDY સરકારની લોકો-કેન્દ્રિત આર્થિક પહેલ માટે પાયાનો પથ્થર બની ગયું છે. ભલે તે ડાયરેક્ટ બેનિફિટ ટ્રાન્સફર, કોવિડ-19 નાણાકીય સહાય, PM-કિસાન, મનરેગા હેઠળ વેતનમાં વધારો, જીવન અને આરોગ્ય વીમા કવચ હોય, પ્રથમ પગલું દરેક પુખ્ત વ્યક્તિને બેંક ખાતું પ્રદાન કરવાનું છે, જે PMJDY લગભગ પૂર્ણ કરી ચૂક્યું છે.

"મને વિશ્વાસ છે કે બેંકો આ પ્રસંગને આગળ વધારશે અને આ રાષ્ટ્રીય પ્રયાસમાં નોંધપાત્ર રીતે યોગદાન આપશે અને દરેક પુખ્ત વ્યક્તિ સરકારની નાણાકીય સમાવેશની પહેલ હેઠળ આવરી લેવામાં આવે તેની ખાતરી કરવા માટે તમારી જાતને ફરીથી સમર્પિત કરશે," ડૉ. કરાડે જણાવ્યું હતું.

આપણે હવે આ યોજનાના સફળ અમલીકરણના 8 વર્ષ પૂરાં કર્યાં છે, ત્યારે આપણે અત્યાર સુધીમાં આ યોજનાના મુખ્ય પાસાં અને તેનાથી પ્રાપ્ત થયેલી સિદ્ધિઓ પર એક નજર કરીએ.

પૃષ્ઠભૂમિ

પ્રધાનમંત્રી જન ધન યોજના (PMJDY) એ નાણાકીય સર્વસમાવેશીતા માટેનું એક રાષ્ટ્રીય મિશન છે, જે બેંકિંગ/બચત અને ડિપોઝીટ ખાતાઓ, રેમિટન્સ, ધીરાણ, વાજબી ખર્ચે વીમો, પેન્શન વગેરે જેવી નાણાકીય સેવાઓની સુલભતા સુનિશ્ચિત કરે છે.

- ઉદ્દેશો:

- પરવડે તેવા ખર્ચે નાણાકીય ઉત્પાદનો અને સેવાઓની સુલભતા સુનિશ્ચિત કરવી

- ખર્ચમાં ઘટાડો કરવા અને પહોંચ વધારવા માટે ટેકનોલોજીનો ઉપયોગ કરવો

- યોજનાના મૂળ સિદ્ધાંતો

- બેંકિંગની સુવિધાથી વંચિત લોકો સુધી બેંકિંગ સેવાઓ પહોંચાડવી – ઓછામાં ઓછા પેપરવર્ક, KYCમાં છૂટછાટ, e-KYC, અભિયાન મોડમાં ખાતું ખોલવાની કામગીરી, ઝીરો બેલેન્સ અને ઝીરો ચાર્જ સાથે મૂળભૂત સેવિંગ્સ બેંક ડિપોઝીટ (BSBD) ખાતા ખોલવા

- અસુરક્ષિત લોકોને નાણાકીય સુરક્ષા પૂરી પાડવી – મર્ચન્ટ લોકેશન્સ પર રોકડ ઉપાડ અને ચુકવણી માટે સ્વદેશી ડેબિટ કાર્ડ ઇશ્યુ કરવા, જેમાં રૂ. 2 લાખનું મફત અકસ્માત વીમાકવચ પૂરું પાડવું.

- ફંડથી વંચિત લોકોને ફંડ પૂરું પાડવું – માઇક્રો-ઇન્શ્યોરન્સ, વપરાશ માટે ઓવરડ્રાફ્ટ, માઇક્રો-પેન્શન અને માઇક્રો-ક્રેડિટ જેવી અન્ય નાણાકીય સેવાઓ પૂરી પાડવી

- પ્રારંભિક વિશેષતાઓ

નીચે ઉલ્લેખિત 6 આધારસ્તંભના આધારે આ યોજના શરૂ કરવામાં આવી હતીઃ

- બેંકિંગની સેવાઓ – શાખા અને BC ની સર્વવ્યાપી સુલભતા

- લાયકાત ધરાવતા દરેક પુખ્ત લોકો માટે રૂ. 10,000/-ની ઓવરડ્રાફ્ટની સુવિધા સાથે મૂળભૂત બચત બેંક ખાતા

- નાણાકીય જાણકારી કાર્યક્રમ – બચત, ATMના ઉપયોગને પ્રોત્સાહન, ધીરાણ આપવાની તૈયારી, વીમા અને પેન્શનનો લાભ લેવો, બેંકિંગ માટે બેઝિક મોબાઇલ ફોનનો ઉપયોગ

- ક્રેડિટ ગેરેન્ટી ફંડની રચના – ડિફોલ્ટ (નાદારાની સ્થિતિ) સામે બેંકોને અમુક ગેરેન્ટી પૂરી પાડવી

- વીમો – 15 ઑગસ્ટ, 2014થી 31 જાન્યુઆરી, 2015 વચ્ચે ખોલવામાં આવેલા ખાતાઓ પર રૂ. 1,00,000 સુધી અકસ્માત વીમાકવચ અને રૂ. 30,000 નું જીવન વીમાકવચ

- અસંગઠિત ક્ષેત્ર માટે પેન્શન યોજના

- અગાઉના અનુભવના આધારે PMJDYમાં મહત્વપૂર્ણ અભિગમ સ્વીકારવામાં આવ્યો:

-

- અગાઉ વિક્રેતા સાથે ટેકનોલોજી લૉક-ઇન સાથે ઑફલાઇન ખાતું ખોલાવવાના સ્થાને બેંકોની મુખ્ય બેંકિંગ સિસ્ટમમાં ઑનલાઇન ખાતાં ખુલે છે

- રૂપે ડેબિટ કાર્ડ અથવા આધાર અનેબલ્ડ પેમેન્ટ સિસ્ટમ (AePS) દ્વારા આંતરકાર્યક્ષમતા

- ફિક્સ્ડ-પોઇન્ટ બિઝનેસ કરન્સપોન્ડન્ટ્સ

- જટિલ KYC ઔપચારિકતાઓને બદલે સરળ કરવામાં આવેલી KYC/e-KYC વ્યવસ્થા

- નવી વિશેષતાઓ સાથે PMJDYનું વિસ્તરણ – સરકારે કેટલાક સુધારાઓ સાથે વ્યાપક PMJDY કાર્યક્રમને 28.8.2018થી આગળ લંબાવવાનો નિર્ણય લીધો છે

- બેંકિંગ સુવિધાથી વંચિત ‘દરેક કુટુંબ’ના બદલે હવે ‘દરેક પુખ્ત વયની વ્યક્તિ’ પર ધ્યાન કેન્દ્રિત કરવામાં આવે છે

- રૂપે કાર્ડ ઇન્સ્યોરન્સ – 28.08.2018 પછી ખોલવામાં આવેલા PMJDY ખાતાઓ માટે રૂપે કાર્ડ્સ પર મફત અકસ્માત વીમાકવચની રકમ રૂ. 1 લાખથી વધારીને રૂ. 2 લાખ કરવામાં આવી છે

- ઓવરડ્રાફ્ટની સુવિધામાં વધારો -

- ઓવરડ્રાફ્ટ (OD)ની મર્યાદા રૂ. 5,000/-થી વધારીને બમણી એટલે કે રૂ. 10,000/- કરવામાં આવી; રૂ. 2,000/- સુધીની OD (કોઇ પણ પ્રકારની શરત વિના).

- OD માટે મહત્તમ વયમર્યાદા 60 વર્ષથી વધારીને 65 વર્ષ કરવામાં આવી

- PMJDYની અસર

PMJDY લોક-કેન્દ્રિત આર્થિક પહેલો માટેનો પાયો છે. સરકારી સહાયોનું લાભાર્થીઓના ખાતામાં સીધું હસ્તાંતરણ (DBT) હોય, કોવિડ-19 નાણાકીય સહાય હોય, પીએમ-કિસાન હોય , મનરેગા અંતર્ગત વેતનમાં વધારો હોય, જીવન અને આરોગ્ય વીમાકવચ હોય – આ તમામ પહેલોનું પ્રથમ પગથિયું પુખ્ત વયની દરેક વ્યક્તિને બેંક ખાતું પ્રદાન કરવાનું છે અને આ પ્રક્રિયા PMJDYએ લગભગ પૂર્ણ કરી છે.

માર્ચ, 2014થી માર્ચ, 2020 દરમિયાન ખોલવામાં આવેલા દરેક 2 ખાતામાંથી 1 ખાતું PMJDY ખાતું હતું. રાષ્ટ્રીય સ્તરે લૉકડાઉન લાગુ થયાના 10 દિવસની અંદર આશરે 20 કરોડ મહિલા PMJDY ખાતાધારકોના ખાતાઓમાં સહાયની રકમ જમા થઇ હતી.

જન ધન ગરીબોને લાલચુ અને શોષણખોર શાહૂકારોની ચુંગાલમાંથી છોડાવવા ઉપરાંત તેમની બચતને ઔપચારિક નાણાકીય વ્યવસ્થામાં લાવવા અને ગામડાઓમાં તેમના પરિવારોને નાણાં મોકલવા માટે એક માધ્યમ પૂરું પાડે છે. PMJDYએ બેંકિંગની સુવિધાથી વંચિત લોકોને બેંકિંગની વ્યવસ્થા પૂરી પાડી છે, ભારતનું નાણાકીય ઇન્ફ્રાસ્ટ્રક્ચર વધાર્યું છે અને લગભગ દરેક પુખ્ત વયની વ્યક્તિઓને નાણાકીય સર્વસમાવેશીતાના નેટવર્કમાં લાવી દીધી છે.

અત્યારે ચાલી રહેલા કોવિડ-19ના સમયમાં, આપણે સમાજના નબળાં વર્ગોને સક્ષમ બનાવવા અને નાણાકીય સુરક્ષા પ્રદાન કરવા ડાયરેક્ટ બેનિફિટ ટ્રાન્સફર (DBT) દ્વારા નોંધપાત્ર સરળતા અને ઝડપના સાક્ષી બન્યા છીએ. એક મહત્વપૂર્ણ પાસું એ છે કે, પીએમ જન ધન ખાતાઓ મારફતે DBT સુનિશ્ચિત કરે છે કે, એક-એક રૂપિયો લક્ષિત લાભાર્થીઓના ખાતામાં પહોંચે છે અને તેનાથી ભ્રષ્ટાચાર નાબૂદ થયો છે કે વ્યવસ્થાની ખામીઓ દૂર થઇ છે.

- PMJDY અંતર્ગત પ્રાપ્ત થયેલી સિદ્ધિઓ – 10 ઑગસ્ટ, 2022 સુધી:

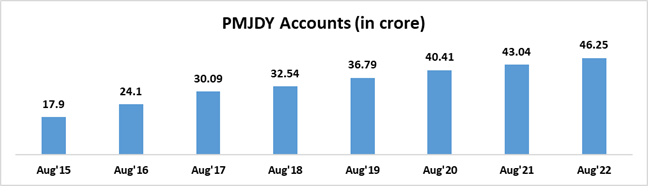

- PMJDY ખાતાઓ

- 10 ઑગસ્ટ 2022 સુધીની સ્થિતિ અનુસાર, કુલ PMJDY ખાતાઓની સંખ્યાઃ 46.25 કરોડ; 55.59% ટકા (25.71 કરોડ) જન ધન ખાતાધારકો મહિલાઓ છે અને 66.79% (30.89 કરોડ) જન ધન ખાતાઓ ગ્રામીણ અને અર્ધશહેરી વિસ્તારોમાં ખોલવામાં આવેલા છે.

- યોજના શરૂ કરવામાં આવી તેના પ્રથમ વર્ષ દરમિયાન 17.90 કરોડ PMJDY ખાતાઓ ખોલવામાં આવ્યા હતા.

- PMJDY હેઠળ ખાતાઓની સંખ્યામાં એકધારો વધારો થઇ રહ્યો છે

- PMJDY ખાતાઓની સંખ્યા માર્ચ, 2015માં 14.72 કરોડ હતી તે ત્રણ ગણા વધીને 10-08-2022 સુધીમાં 46.25 કરોડ થઇ ગઇ છે. બેશકપણે, નાણાકીય સર્વસમાવેશીતા કાર્યક્રમ માટે આ નોંધપાત્ર સફર છે.

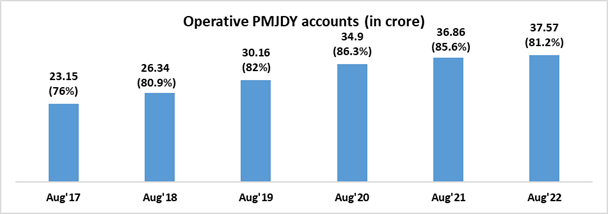

- સંચાલિત થઇ રહેલા PMJDY ખાતા –

- RBIની વિસ્તૃત માર્ગદર્શિકા અનુસાર, જો ગ્રાહક બે વર્ષથી વધારે ગાળા સુધી પોતાના ખાતામાં કોઇ નાણાકીય વ્યવહાર ન કરે તો, PMJDY ખાતાને નિષ્ક્રિય ગણવામાં આવે છે.

- ઑગસ્ટ, 2022માં PMJDYના કુલ 46.25 કરોડ ખાતાઓમાંથી 37.57 કરોડ (81.2%) ખાતા સંચાલિત થઇ રહ્યાં હોવાનું નોંધાયું છે.

- ફક્ત 8.2% PMJDY ખાતાઓ ઝીરો બેલેન્સ એકાઉન્ટ ધરાવે છે

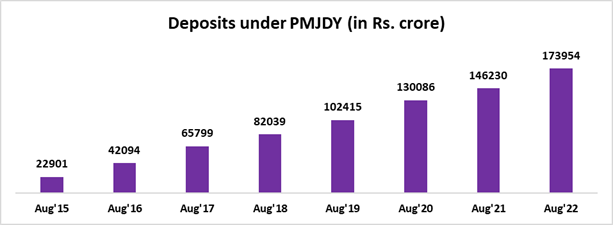

- PMJDY ખાતા હેઠળ ડિપોઝીટ –

- PMJDY ખાતાઓ અંતર્ગત કુલ ડિપોઝીટ થયેલું બેલેન્સ રૂ. 1,73,954 કરોડ છે

- ખાતાની સંખ્યામાં 2.58 ગણી વૃદ્ધિની સાથે સાથે ડિપોઝીટમાં આશરે 7.60 ગણો વધારો થયો (ઑગસ્ટ 2022/ ઑગસ્ટ 2015)

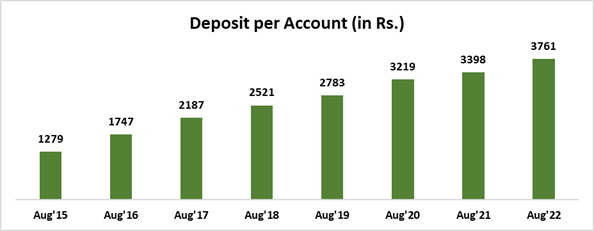

- PMJDY ખાતા દીઠ સરેરાશ ડિપોઝીટ –

- ખાતા દીઠ સરેરાશ જમા રકમ રૂ. 3,761 છે

- ઑગસ્ટ, 2015ની સરખામણીમાં ખાતા દીઠ સરેરાશ ડિપોઝીટમાં 2.9 ગણો વધારો થયો છે

- સરેરાશ ડિપોઝીટમાં વૃદ્ધિ ખાતાઓના ઉપયોગમાં વધારાનો અને ખાતાધારકોમાં બચતની આદત વિકસી રહી હોવાનો વધુ એક સંકેત છે

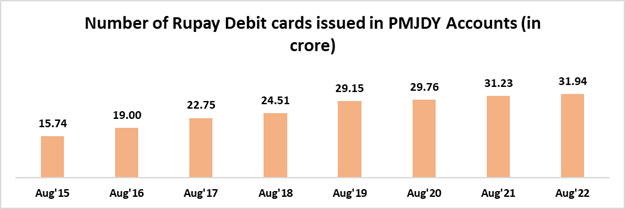

- PMJDY ખાતાધારકોને રૂપે કાર્ડ ઇશ્યુ કરવામાં આવ્યા

- PMJDY ખાતાધારકોને ઇશ્યુ કરાયેલા રૂપે કાર્ડની કુલ સંખ્યા: 31.94 કરોડ

- સમયની સાથે સાથે રૂપે કાર્ડની સંખ્યા અને તેના વપરાશમાં વધારો થયો છે

- જન ધન દર્શક એપ

આ એક મોબાઇલ એપ્લિકેશન છે, જે દેશમાં બેંકની શાખાઓ, ATM, બેંક મિત્ર, પોસ્ટ ઓફિસ વગેરે જેવા બેંકિંગ ટચ પોઇન્ટ શોધવા માટે નાગરિક કેન્દ્રિત પ્લેટફોર્મ પ્રદાન પૂરું પાડવા માટે શરૂ કરવામાં આવી છે. GIS એપ પર 8 લાખ કરતાં વધારે બેંકિંગ ટચપોઇન્ટનું મેપિંગ થયું છે. જન ધન દર્શક એપ અંતર્ગત સુવિધાઓનો લાભ સામાન્ય નાગરિકો તેમની જરૂરિયાત અને સુવિધા મુજબ લઇ શકે છે. આ એપ્લિકેશનનું વેબ વર્ઝન આ લિન્ક પર સુલભ છે: http://findmybank.gov.in

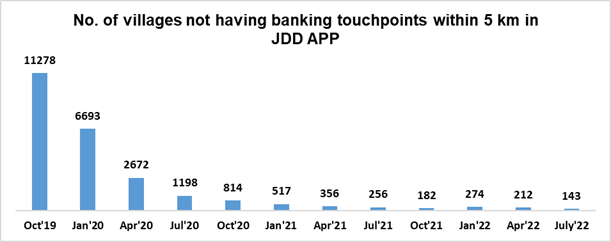

આ એપ 5 કિલોમીટરના પરિઘમાં બેંકિંગ ટચ-પોઇન્ટ ન ધરાવતા ગામડાઓને ઓળખ કાઢવા માટે પણ ઉપયોગી છે. ત્યારપછી, ઓળખી કાઢવામાં આવેલા આ ગામડાઓમાં બેંકિંગ આઉટલેટ્સ શરૂ કરવા માટે સંબંધિત SLBC દ્વારા વિવિધ બેંકોને ફાળવવામાં આવે છે. આ પ્રયાસોના પરિણામે આ પ્રકારના બેંકિંગ સુવિધાઓથી વંચિત ગામડાઓની સંખ્યામાં નોંધપાત્ર રીતે ઘટાડો થયો છે.

- DBT વ્યવહારો વધુ સરળ થાય તેની ખાતરી કરવી:

બેંકોએ આપેલી જાણકારી મુજબ, આશરે 5.4 કરોડ PMJDY ખાતાધારકોને સરકારની વિવિધ કલ્યાણકારક યોજનાઓ અંતર્ગત સરકારી સહાયો ડાયરેક્ટ બેનિફિટ ટ્રાન્સફર (DBT) દ્વારા તેમના ખાતામાં મેળવે છે. પાત્રતા ધરાવતા લાભાર્થીઓને સમયસર DBT મળે એ સુનિશ્ચિત કરવા માટે, વિભાગે DBT અભિયાન, NPCI, બેંકો અને અન્ય વિવિધ મંત્રાલયો સાથે ચર્ચા કરીને DBT નિષ્ફળતા માટે ટાળી શકાય એવા કારણોની ઓળખ કરવામાં સક્રિય ભૂમિકા નિભાવી છે. બેંકો અને NPCI સાથે નિયમિતપણે વીડિયો કોન્ફરન્સ દ્વારા આ સંબંધમાં દેખરેખ રાખવાની સાથે કુલ DBT નિષ્ફળતાની ટકાવારી તરીકે ટાળી શકાય એવા કારણોને લીધે DBT નિષ્ફળતાનો હિસ્સો 13.5% (નાણાકીય વર્ષ 2019-20)થી ઘટીને 9.7% (નાણાકીય વર્ષ 2021-22) થયો છે.

- ડિજિટલ વ્યવહારો : PMJDY અંતર્ગત 31.94 કરોડ રૂપે ડેબિટ કાર્ય ઇશ્યુ કરવાની સાથે સાથે, જૂન 2022 સુધીમાં 61.69 લાખ PoS/mPoS મશીનો ઇન્સ્ટોલ કરવામાં આવ્યા છે અને UPI જેવી મોબાઇલ આધારિત ચુકવણીની વ્યવસ્થાઓની શરૂઆત કરવાથી, કુલ ડિજિટલ વ્યવહારોની સંખ્યા નાણાકીય વર્ષ 2016-17માં 978 કરોડ હતી તે નાણાકીય વર્ષ 2021-22માં વધીને 7,195 કરોડ સુધી પહોંચી ગઇ. કુલ UPI નાણાકીય વ્યવહારોની સખ્યા નાણાકીય વર્ષ 2016-17માં 1.79 કરોડ હતી તે વધીને નાણાકીય વર્ષ 2021-22માં 4,596 કરોડ થઇ ગઇ. એવી જ રીતે PoS અને ઇ-કોમર્સ પર રૂપે કાર્ડ દ્વારા વ્યવહારોની કુલ સંખ્યા નાણાકીય વર્ષ 2016-17માં 28.28 કરોડ હતી તે વધીને નાણાકીય વર્ષ 2021-22માં 151.64 કરોડ થઇ ગઇ.

- ભવિષ્યનો માર્ગ

- સુક્ષ્મ વીમા યોજનાઓ અંતર્ગત PMJDY ખાતાધારકોને આવરી લેવામાં આવે એવું સુનિશ્ચિત કરવાનો પ્રયાસ. પાત્રતા ધરાવતા PMJDY ખાતાધારકોને PMJJBY અને PMSBY અંતર્ગત આવરી લેવામાં આવશે. બેંકોને આ અંગે પહેલાંથી જ જણાવી દેવામાં આવ્યું છે.

- સમગ્ર ભારતમાં ચુકવણીની સ્વીકાર્યતા માટે માળખાગત સુવિધાઓ ઊભી કરીને PMJDY ખાતાધારકો દ્વારા રૂપે ડેબિટ કાર્ડના ઉપયોગ સહિત ડિજિટલ પેમેન્ટની વિવિધ પદ્ધતિઓનો ઉપયોગ કરવામાં આવે તે માટે તેમને પ્રોત્સાહન આપવું.

- PMJDY ખાતાધારકો માટે ફ્લેક્સિ-રિકરિંગ ડિપોઝીટ વગેરે જેવા સુક્ષ્મ-ધીરાણ અને સુક્ષ્મ રોકાણની સુલભતા વધારવી.

***

SD/GP/DK

(रिलीज़ आईडी: 1854916)

आगंतुक पटल : 2744

इस विज्ञप्ति को इन भाषाओं में पढ़ें:

English

,

Urdu

,

Marathi

,

हिन्दी

,

Manipuri

,

Bengali

,

Assamese

,

Punjabi

,

Odia

,

Tamil

,

Telugu

,

Kannada

,

Malayalam