अर्थ मंत्रालय

वित्तीय समावेशनासाठीची राष्ट्रीय मोहीम असणाऱ्या पीएमजेडीवाय अर्थात प्रधानमंत्री जनधन योजनेची सात वर्षांची यशस्वी घोडदौड

आरंभापासून आतापर्यंत 1,46,231 कोटी रुपयांच्या रक्कमेच्या माध्यमातून 43.04 कोटींपेक्षा अधिक लाभार्थ्यांपर्यंत बँकिंग सेवांचा विस्तार

"पीएमजेडीवायच्या अवघ्या सात वर्षांतील प्रवासाने समाजातील सर्वात शेवटच्या- गरिबातील गरीब घटकाला वित्तीय सेवा पुरवून वित्तीय समावेशनाचे वातावरण तयार करणारी व्यवस्था घडवली आहे. त्यामुळे अर्थव्यवस्थेत अंतर्बाह्य परिवर्तन घडण्याबरोबरच एक नवी दिशाही मिळाली आहे"- वित्तमंत्री तथा कॉर्पोरेट व्यवहारमंत्री निर्मला सीतारामन

"वित्तीय समावेशनाच्या माध्यमातून सर्वसमावेशक विकास साध्य करता येत असल्याने तो सरकारच्या सर्वोच्च प्राधान्यक्रमातील एक विषय आहे."- वित्त राज्यमंत्री डॉ.भागवत कराड

पीएमजेडीवायच्या खात्यांची संख्या मार्च 2015 मधील 14.72 कोटींवरून वाढून 18-08-2021 रोजी ती जवळपास तिप्पट म्हणजे 43.04 कोटी इतकी झाली आहे

जनधन खातेधारकांमध्ये 55% प्रमाण स्रियांचे आहे तर 67% खाती ही ग्रामीण आणि निमशहरी भागांत आहेत

एकूण 43.04 जनधन खात्यांपैकी 36.86 कोटी (86%) खाती प्रत्यक्ष वापरात आहेत

पीएमजेडीवाय खातेधारकांना दिलेल्या रुपे कार्डांची एकूण संख्या : 31.23 कोटी

प्रधानमंत्री गरीब कल्याण योजनेअंतर्गत कोविड लॉकडाउन काळात एकूण 30,945 कोटी रुपये पीएमजेडीवायच्या महिला लाभार्थ्यांच्या खात्यांत जमा झाले

पीएमजेडीवायच्या अंदाजे 5.1 कोटी लाभार्थ्यांच्या खात्यांत 'डीबीटी' म्हणजे थेट लाभ हस्तांतरणाद्वारे विविध योजनांतर्गत सरकारकडून थेट पैसे जमा होतात

प्रविष्टि तिथि:

28 AUG 2021 7:30AM by PIB Mumbai

नवी दिल्ली-: 28 ऑगस्ट 2021

वंचित आणि सामाजिक-आर्थिकदृष्ट्या दुर्लक्षित वर्गांना वित्तीय समावेशन आणि पाठबळ पुरविण्यासाठी केंद्रीय वित्त मंत्रालय वचनबद्ध आहे. वित्तीय समावेशनाच्या माध्यमातून सर्वसमावेशक विकास साध्य करता येत असल्याने तो सरकारचा राष्ट्रीय स्तरावरील प्राधान्याचा विषय आहे. यामुळे गरिबांना त्यांची बचत औपचारिक वित्तीय व्यवस्थेत आणण्याची संधी मिळत आहे. तसेच आपल्या गावी राहणाऱ्या कुटुंबांना पैसे पाठविण्याची सुविधा उपलब्ध होत असल्याने आणि सर्वात महत्त्वाचे म्हणजे लबाडीने शोषण करणाऱ्या सावकारांच्या कचाट्यातून त्यांची सुटका होत असल्याने, वित्तीय समावेशन अतिशय महत्त्वपूर्ण आहे. ही वचनबद्धता पूर्ण करण्याच्या दिशेने टाकलेले एक महत्त्वाचे पाऊल म्हणजे पीएमजेडीवाय अर्थात प्रधानमंत्री जनधन योजना. ही योजना म्हणजे वित्तीय समावेशनासाठी जगभरात केल्या गेलेल्या सर्वात मोठ्या उपाययोजनांपैकी एक आहे.

पंतप्रधान नरेंद्र मोदी यांनी 15 ऑगस्ट 2014 रोजी स्वातंत्र्यदिनानिमित्त देशाला उद्देशून केलेल्या भाषणातप्रधानमंत्री जनधन योजनेचीची घोषणा केली होती. दि. 28 ऑगस्ट रोजी या कार्यक्रमाचा प्रारंभ करताना, 'एका दुष्टचक्रातून गरिबाला सोडवण्याचा उत्सव' अशा शब्दांत पंतप्रधानांनी या दिवसाचे वर्णन केले होते.

पीएमजेडीवायच्या सातव्या वर्षपूर्तीनिमित्त वित्तमंत्री निर्मला सीतारामन यांनी या योजनेच्या महत्तेचा पुनरुच्चार केला. "पीएमजेडीवायच्याअवघ्या सात वर्षांतील प्रवासाने समाजातील सर्वात शेवटच्या- गरिबातीलगरीब घटकाला वित्तीय सेवा पुरवून वित्तीय समावेशनाचे वातावरण तयार करणारी व्यवस्था घडवली आहे. त्यामुळेअर्थव्यवस्थेत अंतर्बाह्य परिवर्तन घडण्याबरोबरच एक नवी दिशाही मिळाली आहे. बँकिंगसुविधा न मिळालेल्यांचा बँकिंगच्या कक्षेत समावेश करणे, असुरक्षितांनासुरक्षा पुरवणे आणि निधी न मिळणाऱ्यांना निधी उपलब्ध करून देणे- हीतत्त्वे म्हणजे पीएमजेडीवायचे आधारस्तंभ आहेत. याआधारस्तंभांमुळेच विविध क्षेत्रांतील भागधारकांच्या समन्वयाने व सहकार्याने तंत्रज्ञानाची जोड घेत ज्या भागांत सेवा-सुविधापोहोचल्याच नव्हत्या अथवा कमी प्रमाणात पोहोचल्या होत्या- अशा भागांना सेवासुविधा मिळवून देणे शक्य झाले आहे." अशा शब्दांत सीतारामन यांनी या योजनेचे महत्त्व स्पष्ट केले.

वित्त राज्यमंत्री डॉ.भागवत कराड यांनीही यावेळी पीएमजेडीवायविषयी मनोगत व्यक्त केले. "प्रधानमंत्रीजनधन योजना म्हणजे वित्तीय समावेशनाची व्याप्ती वाढवण्याच्या दृष्टीने केवळ भारतातच नव्हे तर जगभरात सुरु असलेल्या सर्वात मोठ्या प्रयत्नांपैकी एक म्हटला पाहिजे. वित्तीयसमावेशनाच्या माध्यमातून सर्वसमावेशक विकास साध्य करता येत असल्याने तो सरकार च्या सर्वोच्च प्राधान्यक्रमातील एक विषय आहे. वित्तीयसमावेशनामुळे गरिबांना त्यांची बचत औपचारिक वित्तीय व्यवस्थेत आणण्याची संधी मिळते, तसेचआपल्या गावी राहणाऱ्या कुटुंबांना पैसे पाठविण्याची सुविधा उपलब्ध होते आणि सर्वात महत्त्वाचे म्हणजे लबाडीने शोषण करणाऱ्या सावकारांच्या कचाट्यातून त्यांची सुटका होते." अशा शब्दांत डॉ.कराड यांनी पीएमजेडीवायचे फायदे स्पष्ट केले.

या योजनेच्या यशस्वी अंमलबजावणीला सात वर्षे पूर्ण होत असताना तिच्या आतापर्यंतच्या कामगिरीच्या प्रमुख पैलूंवर एक नजर टाकू-

पार्श्वभूमी-

पीएमजेडीवाय म्हणजेच प्रधानमंत्री जनधन योजना म्हणजे वित्तीय समावेशनासाठीची एक राष्ट्रीय स्तरावरील मोहीम असून त्यामुळे- बँकिंग सेवा/ बचत आणि जमा खाती, पैसे पाठविणे, पत / कर्जसुविधा, विमा, निवृत्तीवेतन- या वित्तीय सेवा परवडण्याजोग्या पद्धतीने उपलब्ध होऊ शकत आहेत.

1.उद्दीष्टे-:

·वित्तीय उत्पादने आणि सेवा गरिबांना परवडण्याजोग्या किमतीत उपलब्ध होतील याची खबरदारी घेणे

·खर्च कमी करण्यासाठी व व्याप्ती वाढविण्यासाठी तंत्रज्ञानाचा वापर करणे

2.योजनेची पायाभूत तत्त्वे-:

·बँकिंग सेवेपासून वंचित राहिलेल्या घटकांना सेवा पोहोचविणे- कमीत कमी कागदपत्रे वापरून बँकेत अगदी साधे बचत ठेव खाते सुरु करणे, केवायसी (तुमच्या ग्राहकाविषयी माहीती घ्या) याबाबतच्या अटी शिथिल करणे, इ-केवायसी (इलेक्ट्रॉनिक माध्यमातील केवायसी), शिबिरे आयोजित करून मोठ्या प्रमाणात खाती सुरु करणे, शून्य शिल्लक सुविधा देणे आणि शून्य शुल्क आकारणे

·असुरक्षित घटकांना सुरक्षा मिळवून देणे- खात्यातून पैसे काढण्यासाठी तसेच व्यापारी देवघेवीच्या ठिकाणी पैसे देण्यासाठी डेबिट कार्डची सुविधा पुरविणे, त्यावर 2 लाख रुपयांपर्यंतचे अपघात विमाकवच विनामूल्य पुरवणे

·निधी न मिळालेल्यांना निधी उपलब्ध करून देणे- अन्य वित्तीय उत्पादने, जसे की सूक्ष्म-विमा, उपभोग अधिकर्ष (ओव्हरड्राफ्ट), सूक्ष्म-निवृत्तीवेतन आणि सूक्ष्म-पत सुविधा.

3.प्रमुख वैशिष्टये

पुढीलसहा स्तंभांवर आधारीत योजना सुरु करण्यात आली:

बँकिंग सेवेपर्यंत सार्वत्रिक पोहच –शाखा आणि बीसी (बँक मित्र)

प्रत्येक पात्र प्रौढ व्यक्तीला मुलभूत बचत बँकखात्यासह 10,000/- रुपयांच्या ओवरड्राफ्टची सुविधा

आर्थिक साक्षरता कार्यक्रम –

बचतीला प्रोत्साहन देणे, एटीएमचा वापर, पत मिळवण्यासाठी तयार होणे, विमा आणि निवृत्तीवेतनाचा लाभ घेणे, बँकींगसाठी मुलभूत फोनचा वापर करणे

पतहमी निधीचे निर्माण –बुडीत कर्जाच्या विरोधात बँकाना काही हमी देण्यासाठी

विमा–

15 ऑगस्ट 2014 ते 31 जानेवारी 2015 या कालावधीत उघडलेल्या खात्यावर अपघाती विमा संरक्षण 1,00,000 रुपये आणि जीवन विमा संरक्षण 30,000 रु.

असंघटीत क्षेत्रासाठी निवृत्तीवेतन योजना

4.आधीच्या अनुभवाआधारे पीएमजेडीवाय योजनेत महत्वाचा दृष्टीकोन स्वीकारला आहे. :

बँकेच्या मुख्य व्यवस्थेत ऑनलाईन खाती उघडण्यात आली. आधी लॉकइन तंत्रज्ञानासह ऑफलाईन खाती उघडली जात असत.

रुपे डेबिट कार्ड किंवा आधार सक्षम व्यवहार प्रणालीच्या माध्यमातून आंतर-संचालन

फिक्स पॉईंट व्यापार संपर्क प्रतिनिधी (बँकमित्र)

किचकट केवायसी औपचारिकते ऐवजी केवायसी/ई-केवायसीचे सुलभीकरण

5. नव्या सुविधांसह पीएमजेडीवायचा विस्तार –

काही बदल आणि सुधारणांसह28.8.2018 नंतर व्यापक पीएमजेडीवाय कार्यक्रम पुढे सुरु ठेवण्याचा निर्णय सरकारने घेतला होता. "प्रत्येक घर या आधीच्या लक्ष्यावरुन बँक खाते नसलेला प्रत्येक सज्ञान" असे लक्ष्य बदलण्यात आले.

रुपे कार्ड विमा -

पीएमजेडीवायच्या28.8.2018 नंतर उघडलेल्या खात्यावर, रुपे कार्डावरील मोफत अपघाती विम्याचे संरक्षण 1 लाखावरुन 2 लाख रुपये असे वाढवण्यात आले.

ओवरड्राफ्ट सुविधेत वाढ -

ओडी मर्यादा दुप्पट करत5,000/- ते10,000/- रुपये करण्यात आली; 2,000/- रुपयांपर्यंत ओडी (कोणत्याही अटींविना).

ओडीसाठी कमाल वयोमर्यादेत 60 वरुन 65 इतकी वाढ.

6. पीएमजेडीवायचा परिणाम

पीएमजेडीवाय, जन-केन्द्रीत आर्थिक पुढाकाराची आधारशीला आहे. मग ते थेट लाभ हस्तांतरण असो, कोविड-19 काळातील मदत, पीएम-किसान, मनरेगा अंतर्गत मोबदल्यातली वाढ, जीवन आणि आरोग्य विमा संरक्षण असो, यासाठीचे पहिले पाऊल बँकखाते असते. पीएमजेडीवायने प्रत्येक प्रौढांसाठी ही गरज जवळपास पूर्ण केली आहे.

मार्च 2014 ते मार्च 2020 दरम्यान उघडल्या गेलेल्या प्रत्येक दोनपैकी एक खाते पीएमजेडीवाय खाते होते. देशव्यापी टाळेबंदीनंतर 10 दिवसांच्या आत 20 कोटींपेक्षा अधिक महिलांनी पीएमजेडीवाय खात्यात अनुदान रक्कम जमा केली.

जनधनयोजना, गरिबांना त्यांची बचत औपचारीक वित्तीय प्रणालीत आणण्याची संधी उपलब्धकरून देते. गावी कुटुंबियांना पैसे पाठवण्यासोबतच अव्वाच्यासव्वा व्याज आकारणाऱ्या सावकारांच्या कचाट्यातूनही त्यांची सुटका करते. पीएमजेडीवाय, बँकेत खाते नसलेल्या व्यक्तीला बँकींग व्यवस्थेत आणते. याने भारतीय वित्तीय पायाचा विस्तार केला आहे. जवळपास प्रत्येक प्रौढाला वित्तीय व्यवस्थेशी जोडले आहे.

कोविड-19 च्या सध्याच्या काळात, थेट लाभ हस्तांतरणाच्या माध्यमातून समाजातील दुर्बल घटकांना सशक्त आणि आर्थिक सुरक्षा अगदी वेगाने आणि सहजतेने प्रदान केली जात असल्याचे आपण साक्षीदार आहोत. यातील महत्वाचा मुद्दा म्हणजे पीएम जन धन योजनेच्या माध्यमातून प्रत्येक रुपया योग्य लाभार्थ्यापर्यंत पोहोचावा, व्यवस्थेतील गळती थांबावी याची खातरजमा केलीजात आहे .

7.पीएमजेडीवाय अंतर्गत कामगिरी

- (18 ऑगस्ट 21 पर्यंतची आकडेवारी )

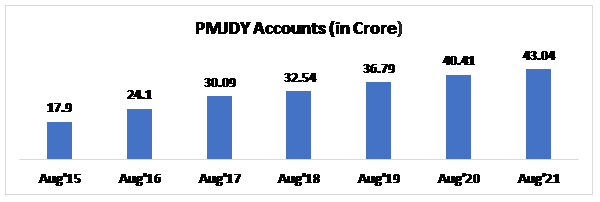

पीएमजेडीवाय खाती

- 18 ऑगस्ट'21 पर्यंत एकूण पीएमजेडीवाय खात्यांची संख्या: 43.04 कोटी; 55.47% (23.87 कोटी) जनधन खातेधारक महिला आहेत आणि66.69% (28.70 कोटी) जनधन खाती ग्रामीण आणि निम शहरीभागात आहेत.

- योजनेच्या पहिल्या वर्षी17.90 कोटीपीएमजेडीवायखाती उघडण्यात आली.

- पीएमजेडीवायअंतर्गत खात्यांच्या संख्येत सातत्यानेवाढ

- पीएमजेडीवाय खाती मार्च2015 मधील14.72 कोटींहूनतीन पटींनी वाढून18-08-2021 रोजी43.04 कोटी झाली आहे. आर्थिक समावेशन कार्यक्रमासाठी निःसंशयपणे एक उल्लेखनीय प्रवास आहे.

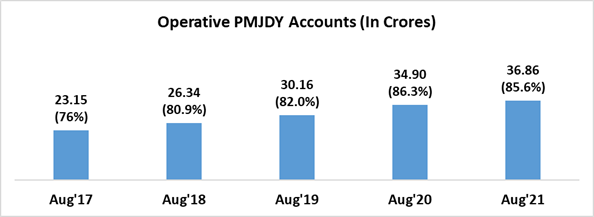

b) कार्यरत पीएमजेडीवाय खाती -

कार्यरत पीएमजेडीवाय खाती(कोटींमध्ये)

- रिझर्व्ह बँकेच्या विद्यमान मार्गदर्शक तत्त्वांनुसार, दोन वर्षांपेक्षा अधिक कालावधीसाठी खात्यात ग्राहक प्रेरित व्यवहार नसल्यास पीएमजेडीवाय खाते निष्क्रिय मानले जाते.

- ऑगस्ट 21 मध्ये, एकूण 43.04 कोटी पीएमजेडीवाय खात्यांपैकी 36.86 कोटी (85.6%) कार्यरत आहेत.

- या खात्यांपैकी अधिकाधिक खाती ग्राहक नियमितपणे वापरत आहेत. कार्यरत खात्याच्या टक्केवारीत सातत्यपूर्ण वाढ हे याचे सूचक आहे.

- फक्त 8.2% पीएमजेडीवाय खात्यांमध्ये शून्य शिल्लक आहे.

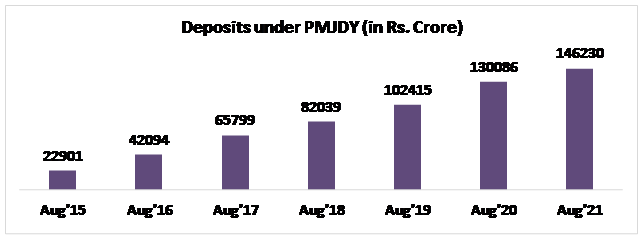

c) पीएमजेडीवायअंतर्गत खात्यांमध्ये जमा रक्कम -

पीएमजेडीवाय अंतर्गत खात्यांमध्ये जमा (कोटी रुपयांमध्ये)

- पीएमजेडीवाय खात्यांतर्गत एकूण जमा शिल्लक 1,46,230 कोटी रु.

- खात्यांमध्ये2.4 पट वाढीसह (ऑगस्ट’21 / ऑगस्ट’15) जमा रकमेत सुमारे 6.38 पट वाढ

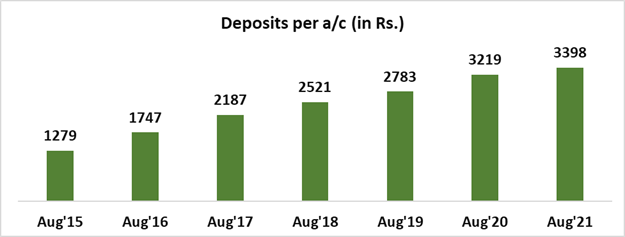

d ) प्रति पीएमजेडीवाय खात्यात सरासरी जमा -

प्रति खाते जमा(रुपयांमध्ये)

- प्रति खाते सरासरी जमा रु. 3,398

- ऑगस्ट15 च्या तुलनेत प्रति खात्यात सरासरी2.7 पटीहून अधिक वाढ.

- सरासरी ठेवीत वाढ हे खात्यांचा वाढता वापर आणि खातेधारकांमध्ये बचत करण्याची सवय रुजण्याचाआणखी एक संकेत आहे.

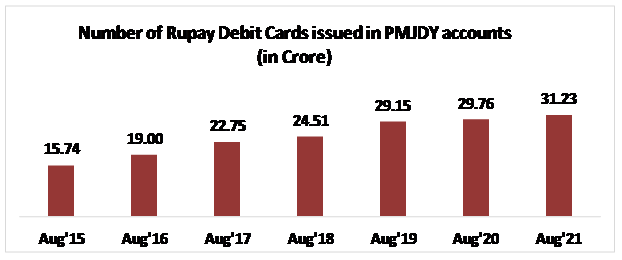

पीएमजेडीवाय खात्यांसाठी जारी करण्यात आलेल्या रूपे डेबिट कार्ड्सची संख्या

(कोटींमध्ये)

e )पीएमजेडीवाय खात्यांसाठी जारी करण्यात आलेल्या रूपे डेबिट कार्ड्स

- पीएमजेडीवायखातेधारकांना जारी केलेलीएकूण रुपेकार्ड: 31.23 कोटी.

- रुपे कार्डची संख्या आणि त्यांचा वापर कालांतराने वाढला आहे.

8. जनधन दर्शक अॅप

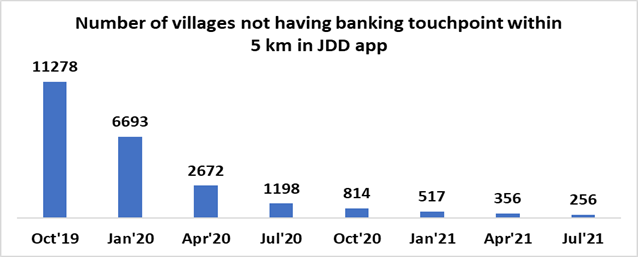

देशातील बँक शाखा, एटीएम, बँक मित्र, पोस्ट ऑफिस इत्यादी बँकिंग टच पॉइंट्स शोधण्यासाठी नागरिक केंद्रित मंच पुरवण्याकरितामोबाईल अॅप्लिकेशन सुरू करण्यात आले. जीआयएस अॅपवर8 लाखांहून अधिक बँकिंग टचपॉईंट मॅप केले गेले आहेत. जनधन दर्शक अॅपअंतर्गत सुविधा सामान्य लोकांच्या गरजेनुसार आणि सोयीनुसार मिळू शकतात. या अँपच्यावेब आवृत्तीसाठी लिंक-http://findmybank.gov.in

बँकिंग टचपॉईंटद्वारे5 किमीच्या आत सेवा नसलेली गावे ओळखण्यासाठीया अॅपचा वापरकेला जात आहे. हीगावे नंतर संबंधितएसएलबीसींकडून (राज्यस्तरीय बँकर्स समिती)विविध बँकांना बँकिंग आउटलेट उघडण्यासाठी वाटप केली जातात. या प्रयत्नांमुळे अशा गावांच्या संख्येत लक्षणीय घट झाली आहे.

जेडीडी अँपमध्ये 5 किमीच्या आत बँकिंग टचपॉईंट नसलेल्या गावांची संख्या

9. पीएमजेडीवाय महिला लाभार्थ्यांसाठी पंतप्रधानगरीब कल्याण पॅकेज (पीएमजीकेपी)

माननीय अर्थमंत्र्यांनी 26.3.2020 रोजी केलेल्या घोषणेनुसार पंतप्रधान गरीब कल्याण योजनेअंतर्गत दरमहा रुपये 500/- तीन महिन्यांसाठी (एप्रिल'20 ते जून'20), पंतप्रधान जनधन योजने अंतर्गत (पीएमजेडीवाय) महिला खातेधारकांच्या खात्यात जमा करण्यात आले. एकूण 30,945 कोटी रुपये कोविड लॉकडाऊन दरम्यान महिला पीएमजेडीवाय खातेधारकांच्या खात्यांमध्ये जमा करण्यात आले.

10. सुलभ डीबीटी व्यवहार सुनिश्चित करण्यासाठी:

बँकांनी दिलेल्या माहितीनुसार, सुमारे 5 कोटी पीएमजेडीवाय खातेदारांना विविध योजनांतर्गत सरकारकडून थेट लाभ हस्तांतरण (डीबीटी) प्राप्त होते. पात्र लाभार्थ्यांना डीबीटीवेळेत प्राप्त होईल याच्या सुनिश्चिततेसाठी डीबीटी अभियान, एनपीसीआय, बँका आणि इतर विविध मंत्रालयांशी सल्लामसलत करूनअपयशाचीटाळण्यायोग्य कारणे शोधण्यासाठी विभाग सक्रिय भूमिका घेतो.बँका आणि एनपीसीआयसोबतच्या नियमित व्हिडीओ कॉन्फरन्सिंग द्वारे यासंदर्भात बारीक देखरेख ठेवून, टाळता येण्याजोग्या कारणांमुळे डीबीटी अपयशाचे प्रमाण 13.5% (वित्त वर्ष 19-20) वरून 5.7% (वित्त वर्ष 20-21) पर्यंत कमी झाले आहे.

11. पुढची दिशा

i.सूक्ष्म विमा योजनांतर्गत पीएमजेडीवाय खातेधारकांची सुरक्षा सुनिश्चित करण्याचा प्रयत्न करणे. पात्र पीएमजेडीवाय खातेधारक पीएमजेजेबीवाय आणि पीएमएसबीवायअंतर्गत समाविष्ट करण्याची मागणी केली जाईल. याबाबत बँकांना आधीच कळवण्यात आले आहे.

ii.भारतभर स्वीकृती पायाभूत सुविधांच्या निर्मितीद्वारे पीएमजेडी वायखातेधारकांमध्ये रुपे डेबिट कार्ड वापरासह डिजिटल पेमेंटला प्रोत्साहन देणे.

iii. पीएमजेडीवाय खातेधारकांसाठी सूक्ष्म-पत आणि सूक्ष्म गुंतवणूक जसे की फ्लेक्सी-आवर्ती ठेव इत्यादींची व्याप्ती सुधारणे.

***

JPS/Sonali/Jai/Vinayak/CY

सोशल मिडियावर आम्हाला फॉलो करा:  @PIBMumbai

@PIBMumbai  /PIBMumbai

/PIBMumbai  /pibmumbai

/pibmumbai  pibmumbai[at]gmail[dot]com

pibmumbai[at]gmail[dot]com

(रिलीज़ आईडी: 1749773)

आगंतुक पटल : 890

इस विज्ञप्ति को इन भाषाओं में पढ़ें:

Malayalam

,

English

,

Urdu

,

हिन्दी

,

Bengali

,

Manipuri

,

Assamese

,

Punjabi

,

Gujarati

,

Odia

,

Tamil

,

Telugu

,

Kannada