ఆర్థిక మంత్రిత్వ శాఖ

ప్రధాన మంత్రి జన్-ధన్ యోజన (పి.ఎం.జె.డి.వై) - ఆర్ధిక సమ్మిళిత వృద్ధి కోసం జాతీయ పధకం - విజయవంతంగా అమలై ఏడేళ్ళు పూర్తిచేసుకుంది

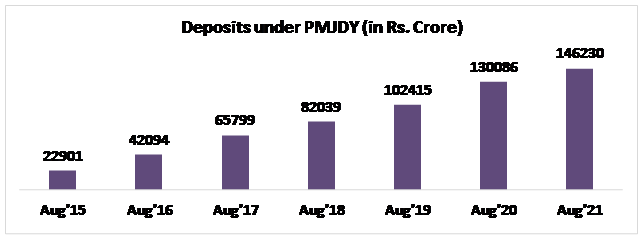

ఈ పధకం ప్రారంభమైనప్పటి నుండి ఇప్పటివరకు 43.04 కోట్ల మందికి పైగా లబ్ధిదారులు పి.ఎం.జె.డి.వై. కింద 1,46,231 కోట్ల రూపాయల మేర జమ చేశారు.

"7 సంవత్సరాల స్వల్ప వ్యవధిలో, పి.ఎం.జె.డి.వై. చేపట్టిన చర్యలు ప్రభావవంతమైన ఫలితాలను ఇచ్చాయి. పరివర్తన మరియు దిశాత్మక మార్పు రెండింటినీ సాధించింది. తద్వారా అభివృద్ధి చెందుతున్న ఎఫ్.ఐ. పర్యావరణ వ్యవస్థ సమాజంలోని చివరి వ్యక్తి కి, అంటే, పేదలలో అత్యంత పేదవారికి సైతం ఆర్థిక సేవలను అందించగల సామర్ద్యాన్ని సాధించింది." - ఆర్ధిక, కార్పొరేట్ వ్యవహారాల శాఖ మంత్రి, శ్రీమతి నిర్మలా సీతారామన్

"సమ్మిళిత వృద్ధికి ఒక సాధనంగా, ఆర్ధిక చేరిక అనేది ప్రభుత్వ అగ్రశ్రేణి ప్రాధాన్యత లలో ఒకటిగా ఉంది." - ఆర్ధిక శాఖ సాహాయ మంత్రి, డాక్టర్ భగవత్ కరద్

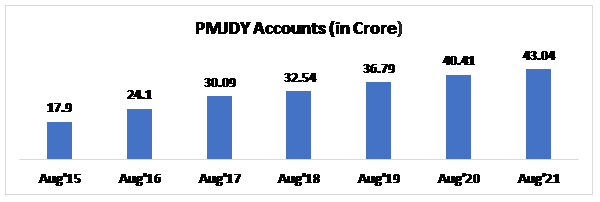

2015 మార్చి లో 14.72 కోట్లు గా ఉన్న పి.ఎం.జె.డి.వై. ఖాతాలు, 2021 ఆగష్టు, 18వ తేదీ నాటికి మూడు రేట్లు పెరిగి 43.04 కోట్లకు చేరాయి

జన్-ధన్ ఖాతాదారులలో మహిళలు 55 శాతం మంది ఉండగా, 67 శాతం జన్-ధన్ ఖాతాలు గ్రామీణ, సెమీ అర్బన్ ప్రాంతాల్లో ఉన్నాయి

మొత్తం 43.04 కోట్ల పి.ఎం.జె.డి.వై. ఖాతాల్లో, 36.

प्रविष्टि तिथि:

28 AUG 2021 7:30AM by PIB Hyderabad

అణగారిన వర్గాలు, అదేవిధంగా ఇప్పటివరకు సామాజికంగా, ఆర్థికంగా నిర్లక్ష్యం చేయబడిన తరగతులకు చెందిన ప్రజలకు ఆర్థిక చేరిక మరియు మద్దతును అందించడానికి ఆర్థిక మంత్రిత్వ శాఖ కట్టుబడి ఉంది. సమ్మిళిత వృద్ధి కి తోడ్పడే, ఆర్ధిక చేరిక అనేది ప్రభుత్వ జాతీయ ప్రాధాన్యత కలిగిన అంశం. పేదలకు వారి పొదుపును అధికారిక ఆర్థిక వ్యవస్థలోకి తీసుకురావడానికి ఇది ఒక మార్గాన్ని అందిస్తుంది కనుక ఇది చాలా ముఖ్యం. అధిక వడ్డీకి డబ్బు అప్పు ఇచ్చేవారి బారి నుండి వారిని కాపాడటంతో పాటు గ్రామాల్లో వారి కుటుంబాలకు డబ్బులు అందుబాటులో ఉంచడానికి ఇది ఒక మార్గంగా ఉపయోగపడుతుంది. ఈ నిబద్ధతకు ఒక ముఖ్య కార్యక్రమం గా ప్రధానమంత్రి జన్-ధన్-యోజన (పి.ఎం.జె.డి.వై) ప్రారంభమయ్యింది. ఇది ప్రపంచంలోనే అతి పెద్ద ఆర్థిక చేరిక కార్యక్రమాలలో ఒకటిగా పేరుగాంచింది.

ప్రధానమంత్రి శ్రీ నరేంద్ర మోదీ, 2014 ఆగష్టు, 15వ తేదీన తమ స్వాతంత్య్ర దినోత్సవ ప్రసంగంలో, పి.ఎం.జె.డి.వై. ని ప్రకటించారు. అనంతరం, ఆగష్టు 28వ తేదీన ఈ పధకాన్ని ప్రారంభిస్తూ, ఒక విష వలయం నుండి పేదలకు విముక్తిని కలిగించే పండుగ గా ప్రధానమంత్రి ఈ సందర్భాన్ని అభివర్ణించారు.

పి.ఎం.జె.డి.వై. 7వ వార్షికోత్సవం సందర్భంగా, ఆర్థిక మంత్రి శ్రీమతి నిర్మలా సీతారామన్, ఈ పథకం యొక్క ప్రాముఖ్యతను పునరుద్ఘాటించారు.

ఈ మేరకు శ్రీమతి నిర్మలా సీతారామన్ ఒక ట్వీట్ చేస్తూ, "పి.ఎం.జె.డి.వై. ప్రారంభమైన తర్వాత 7 సంవత్సరాల స్వల్ప వ్యవధిలో చేపట్టిన చర్యలు ప్రభావవంతంగా ఉన్నాయి. ఇది పరివర్తన మరియు దిశాత్మక మార్పు రెండింటినీ ఉత్పత్తి చేసింది. తద్వారా అభివృద్ధి చెందుతున్న ఎఫ్.ఐ. పర్యావరణ వ్యవస్థను సమాజంలోని చివరి వ్యక్తి కి, అంటే, పేదలలో అత్యంత పేదవారికి సైతం ఆర్థిక సేవలను అందించగల సామర్ద్యాన్ని ఎలా కలిగి ఉంది. పి.ఎం.జె.డి.వై. కి అంతర్లీన స్తంభాలుగా ఉన్న, బ్యాంకింగ్ సౌకర్యం లేని వారికి బ్యాంకు సేవలు అందుబాటులోకి తేవడం; భద్రత లేని వారికి భద్రత కల్పించండం; నిధులు లేని వారికి నిధులు అందుబాటులోకి తేవడం వంటి చర్యల ద్వారా బహుళ-వాటాదారుల సహకార విధానాన్ని అవలంబించడం సాధ్యమయ్యింది. అదేవిధంగా, సాంకేతిక పరిజ్ఞానాన్ని అందిపుచ్చుకుంటూ, సేవలు అందుబాటులో లేని ప్రాంతాలతో పాటు తక్కువ సేవలు అందుబాటులో ఉన్న ప్రాంతాలకు కూడా మెరుగైన సేవలందించడం జరుగుతోంది." అని పేర్కొన్నారు.

ఈ సందర్బంగా, కేంద్ర ఆర్థిక శాఖ సహాయ మంత్రి డా. భగవత్ కరద్ కూడా, పి.ఎం.జె.డి.వై. గురించి, తన ఆలోచనలను వ్యక్తం చేశారు.

ఈ మేరకు డా. భగవత్ కరద్ ఒక ట్వీట్ చేస్తూ, "ప్రధాన మంత్రి జన్ ధన్ యోజన ( పి.ఎమ్.జె.డి.వై.) భారతదేశంతో పాటు, అంతర్జాతీయంగా ఆర్థిక చేరిక కోసం అత్యంత వేగంగా వ్యాప్తిచెందిన కార్యక్రమాలలో ఒకటి. సమ్మిళిత వృద్ధికి ఒక సాధనంగా, ఆర్ధిక చేరిక అనేది ప్రభుత్వ అగ్రశ్రేణి ప్రాధాన్యత లలో ఒకటిగా ఉంది. పేదలకు వారి పొదుపు మొత్తాన్ని, అధికారిక ఆర్థిక వ్యవస్థలోకి తీసుకురావడానికి ఇది ఒక మార్గాన్ని కల్పిస్తుంది. అదేవిధంగా, అధిక వడ్డీకి రుణాలు ఇచ్చే వారి బారి నుండి ప్రజలను రక్షించడంతో పాటు, వారి కుటుంబాలకు పొదుపు మొత్తాన్ని అందించే మార్గాన్ని ఇది కల్పిస్తుంది." అని పేర్కొన్నారు.

ఈ పథకాన్ని విజయవంతంగా అమలు చేసి 7 సంవత్సరాలు పూర్తి చేసుకున్న సందర్భంగా, ఈ పథకం యొక్క ప్రధాన అంశాలు, విజయాలను మనం ఒక సారి పరిశీలిద్దాం.

నేపథ్యం

ప్రధాన మంత్రి జన్-ధన్-యోజన ( పి.ఎం.జె.డి.వై.) అనేది బ్యాంకింగ్ / పొదుపు, డిపాజిట్ ఖాతాలు, చెల్లింపులు, రుణాలు, బీమా, పింఛను వంటి ఆర్ధిక సేవలను అందుబాటు విధానంలో ఉపయోగించి, ఆర్ధిక చేరికను సాధించడం కోసం రూపొందించిన ఒక జాతీయ పథకం.

1. లక్ష్యాలు:

üసరసమైన ధరలో ఆర్థిక ఉత్పత్తులు, సేవలను అందుబాటులో పొందడాన్ని నిర్ధారించడం.

üతక్కువ ఖర్చుతో విస్తృతంగా చేరుకోవడానికి సాంకేతిక పరిజ్ఞానాన్ని ఉపయోగించడం.

2. పథకం యొక్క ప్రాథమిక సిద్ధాంతాలు

üబ్యాంకింగ్ సౌకర్యం లేని వారికి బ్యాంకు సేవలు అందుబాటులోకి తేవడం - సరళీకృత కె.వై.సి.; ఈ-కె.వై.సి.; శిబిరాలు నిర్వహించి ఖాతాలు తెరవడం, కనీస మొత్తం జమ చేయకుండా జీరో బ్యాలెన్స్, ఎటువంటి చార్జీలు లేకుండా, కనీస పత్రాలతో, ప్రాథమిక పొదుపు బ్యాంకు డిపాజిట్ (బి.ఎస్.బి.డి) ఖాతాను తెరవడం.

ü భద్రత లేని వారికి భద్రత కల్పించండం - వ్యాపారి ప్రదేశాలలో నగదు ఉపసంహరణ, చెల్లింపుల కోసం స్వదేశీ డెబిట్ కార్డుల జారీ, 2 లక్షల వరకు ఉచిత ప్రమాద బీమా కల్పించడం.

ü నిధులు లేని వారికి నిధులు అందుబాటులోకి తేవడం - సూక్ష్మ-బీమా, వినియోగం కోసం ఓవర్డ్రాఫ్ట్, సూక్ష్మ - పింఛను, సూక్ష్మ-రుణాలు వంటి ఇతర ఆర్థిక ఉత్పత్తులను అందుబాటులోకి తేవడం.

3. ప్రారంభ లక్షణాలు

దిగువ పేర్కొన్న 6 స్తంభాల ఆధారంగా, ఈ పథకాన్ని ప్రారంభించడం జరిగింది:

vబ్యాంకింగ్ సేవలకు యూనివర్సల్ యాక్సెస్ - బ్రాంచ్ మరియు బి.సి.

vఅర్హత ఉన్న ప్రతి వయోజనునికి 10,000/- రూపాయల మేర ఓవర్ డ్రాఫ్ట్ సదుపాయంతో ప్రాథమిక పొదుపు బ్యాంకు ఖాతాలు.

vఆర్థిక అక్షరాస్యత కార్యక్రమం కింద - పొదుపును ప్రోత్సహించడం, ఏ.టీ.ఎం.ల వినియోగం, రుణాలు తీసుకోవడానికి సిద్ధపడడం, బీమా, పింఛను పొందడం, బ్యాంకు కార్యకలాపాల కోసం ప్రాథమిక మొబైల్ ఫోన్ లను ఉపయోగించడం వంటి వాటిపై అవగాహన కల్పించడం.

vరుణాలు తీసుకుని కట్టలేక పోయిన వారి కోసం బ్యాంకులకు కొంత హామీని అందించడానికి - రుణ హామీ నిధి ఏర్పాటు

v బీమా - 2014 ఆగష్టు, 15వ తేదీ నుండి 2015 జనవరి, 31వ తేదీ మధ్య కాలంలో బ్యాంకు ఖాతాలు తెరిచిన వారికి, 1,00,000 రూపాయల వరకు ప్రమాద బీమా; 30,000 రూపాయల వరకు జీవిత బీమా; కల్పించడం జరిగింది.

vఅసంఘటిత రంగం కోసం పింఛను పథకం

4. గత అనుభవం ఆధారంగా పి.ఎం.జె.డి.వై. లో అవలంబించిన ముఖ్యమైన విధానం:

vవిక్రేతతో టెక్నాలజీ లాక్-ఇన్తో ప్రారంభించిన ఆఫ్-లైన్ ఖాతాల పద్ధతికి బదులుగా కోర్ బ్యాంకింగ్ సిస్టమ్ ఉన్న బ్యాంకుల్లో తెరిచిన ఖాతాలు ఆన్-లైన్ ఖాతాలుగా పరిగణిస్తారు.

vరూపే డెబిట్ కార్డ్ ద్వారా లేదా ఆధార్ అనుసంధానంతో చెల్లింపు విధానం (ఏ.ఈ.పి.ఎస్) ద్వారా ఏదైనా ఉపయోగించుకోవచ్చు.

vఫిక్స్డ్-పాయింట్ బిజినెస్ కరస్పాండెంట్లు

vగందరగోళ కె.వై.సి. విధానానికి బదులు, సరళీకృత కె.వై.సి./ ఈ.కె.వై.సి. విధానం

5. కొత్త లక్షణాలతో పి.ఎం.జె.డి.వై. పొడిగింపు -

కొన్ని మార్పులతో సమగ్ర పి.ఎం.జె.డి.వై. కార్యక్రమాన్ని 2018 ఆగష్టు, 28వ తేదీ దాటి పొడిగించాలని ప్రభుత్వం నిర్ణయించింది

v 'ప్రతి గృహస్థుడు' నుండి బ్యాంకు ఖాతా లేని 'ప్రతి వయోజనుడి' వైపు దృష్టి సారించడం జరిగింది.

v రూపే కార్డు బీమా - 2018 ఆగష్టు, 28వ తేదీ తర్వాత ప్రారంభించిన పి.ఎం.జె.డి.వై. ఖాతాదారులకు రూపే కార్డులపై ఉచిత ప్రమాద బీమా రక్షణ లక్ష రూపాయల నుండి 2 లక్షల రూపాయలకు పెంచడం జరిగింది.

v ఓవర్డ్రాఫ్ట్ సౌకర్యాలలో పెరుగుదల -

ü ఓ.డి. పరిమితి 5,000/- రూపాయల నుండి 10,000/- రూపాయలకు రెట్టింపు చేశారు. 2,000/- రూపాయలవరకు షరతులు లేకుండా ఓ.డి. ఇస్తారు.

ü ఓ.డి. కోసం గరిష్ట వయోపరిమితిని 60 నుండి 65 సంవత్సరాలకు పెంచారు.

6. పి.ఎం.జె.డి.వై. ప్రభావం

పి.ఎం.జె.డి.వై. అనేది ప్రజల-కేంద్రీకృత ఆర్థిక కార్యక్రమాలకు పునాది వంటిది. ప్రత్యక్ష ప్రయోజన బదిలీ అయినా, కోవిడ్-19 ఆర్థిక సహాయం అయినా, పి.ఎం.-కిసాన్; ఎం.జి.ఎన్.ఈ.జి.ఏ. కింద పెరిగిన వేతనాలు, జీవిత మరియు ఆరోగ్య భీమా కవరేజ్ అయినా, వీటిలో ఏ కార్యక్రమమైనా, మొదటి అడుగు ప్రతి వయోజనుడికీ బ్యాంకు ఖాతా అందించడం వంటి అనేక పనులను పి.ఎం.జె.డి.వై. దాదాపు పూర్తి చేసింది .

2014 మార్చి నుండి 2020 మర్చి మధ్య కాలంలో తెరిచిన ప్రతి 2 బ్యాంకు ఖాతాలలో ఒకటి పి.ఎం.జె.డి.వై. ఖాతా. దేశవ్యాప్త లాక్డౌన్ జరిగిన 10 రోజుల వ్యవధిలో, దాదాపు 20 కోట్ల మంది మహిళల పి.ఎం.జె.డి.వై. ఖాతాలకు ఎక్స్-గ్రేషియా జమ చేయడం జరిగింది.

పేదలకు వారి పొదుపు మొత్తాన్ని, అధికారిక ఆర్థిక వ్యవస్థలోకి తీసుకురావడానికి జన్-ధన్ ఖాతా ఒక మార్గాన్ని కల్పించింది. అదేవిధంగా, అధిక వడ్డీకి రుణాలు ఇచ్చే వారి బారి నుండి ప్రజలను రక్షించడంతో పాటు, వారి కుటుంబాలకు పొదుపు మొత్తాన్ని అందించే మార్గాన్ని ఇది కల్పించింది. పి.ఎం.జె.డి.వై. - బ్యాంకు ఖాతాలు లేని వారిని బ్యాంకింగ్ వ్యవస్థలోకి తీసుకువచ్చింది. భారతదేశ ఆర్థిక నిర్మాణాన్ని విస్తరించింది. దాదాపు ప్రతి వయోజనుడికి ఆర్థిక చేరికను తీసుకువచ్చింది.

ప్రస్తుత కోవిడ్-19 సమయాలలో, ఈ ప్రత్యక్ష ప్రయోజన బదిలీ (డి.బి.టి.) అనేది సమాజంలోని బలహీన వర్గాలకు సాధికారత మరియు ఆర్థిక భద్రతను అందించిన అద్భుతమైన వేగవంతమైన, ఇబ్బందులు లేని విధానంగా మనం చూశాము. మరొక ముఖ్యమైన అంశం ఏమిటంటే, ప్రధానమంత్రి జన్-ధన్ ఖాతాల ద్వారా డి.బి.టి. లు ప్రతి రూపాయి దాని ఉద్దేశించిన లబ్ధిదారుడికి చేరేలా మరియు ఎటువంటి దైహిక లీకేజీ లేకుండా నిరోధించాయి.

7. పి.ఎం.జె.డి.వై. కింద 2021 ఆగష్టు, 18వ తేదీ వరకు సాధించిన విజయాలు :

ఏ) పి.ఎం.జె.డి.వై. ఖాతాలు -

Ø 2021 ఆగష్టు, 18వ తేదీ నాటికి మొత్తం పి.ఎం.జె.డి.వై. ఖాతాల సంఖ్య : 43.04 కోట్లు; 55.47 శాతం (23.87 కోట్లు) జన్-ధన్ ఖాతాదారులు మహిళలు; 66.69 శాతం (28.70 కోట్లు) జన్-ధన్ ఖాతాలు గ్రామీణ మరియు సెమీ అర్బన్ ప్రాంతాల్లో ఉన్నాయి

Ø పథకం మొదటి సంవత్సరంలో 17.90 కోట్ల పి.ఎం.జె.డి.వై. ఖాతాలు ప్రారంభించబడ్డాయి

Ø పి.ఎం.జె.డి.వై. కింద ఖాతాల సంఖ్యలో నిరంతర పెరుగుదల

Ø పి.ఎం.జె.డి.వై. ఖాతాల సమాఖ్య 2015 మార్చి లో 14.72 కోట్లు ఉండగా 2021 ఆగష్టు, 18వ తేదీ నాటికి మూడు రెట్లు పెరిగి 43.04 కోట్లకు చేరింది. ఆర్ధిక చేరిక కార్యక్రమంలో నిస్సందేహంగా ఇది ఒక చెప్పుకోదగ్గ ప్రయాణం.

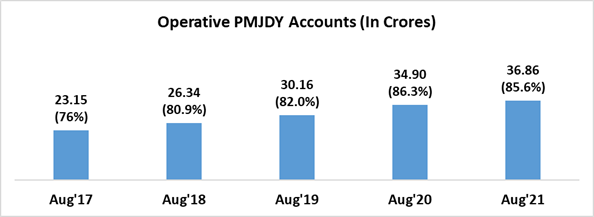

బి) వినియోగంలో ఉన్న పి.ఎం.జె.డి.వై. ఖాతాలు -

Øప్రస్తుతం ఉన్న ఆర్.బి.ఐ. మార్గదర్శకాల ప్రకారం, రెండు సంవత్సరాల వ్యవధిలో ఖాతాదారుడు లావాదేవీలు ఏమీ చేయకపోతే, ఆ పి.ఎం.జె.డి.వై. ఖాతా వినియోగంలో లేని ఖాతా గా పరిగణించబడుతుంది.

Øమొత్తం 43.04 కోట్ల పి.ఎం.జె.డి.వై. ఖాతాలలో, 2021 ఆగష్టు లో, 36.86 కోట్లు (85.6 శాతం) ఖాతాలు వినియోగంలో ఉన్నాయి.

Øవినియోగంలో ఉండే ఖాతాల శాతం నిరంతర పెరుగుదల అనేది ఈ ఖాతాలలో మరిన్నింటిని ఖాతాదారులు తరచుగా ఉపయోగిస్తున్నారనే సూచనగా భావించాలి

Øకేవలం 8.2 శాతం పి.ఎం.జె.డి.వై. ఖాతాలు మాత్రమే జీరో బ్యాలెన్స్ తో అంటే ఖాతాలో నగదు నిల్వ లేకుండా ఉన్నాయి.

సి) పి.ఎం.జె.డి.వై. ఖాతాల కింద డిపాజిట్లు -

Øపి.ఎం.జె.డి.వై. ఖాతాల్లో జమ అయిన మొత్తం నగదు నిల్వ : 1,46,230 కోట్ల రూపాయలు

Øఖాతాల పెరుగుదల 2.4 రెట్లు కాగా నగదు జమ దాదాపు 6.38 రెట్లు పెరిగింది (2021 ఆగష్టు / 2015 ఆగష్టు)

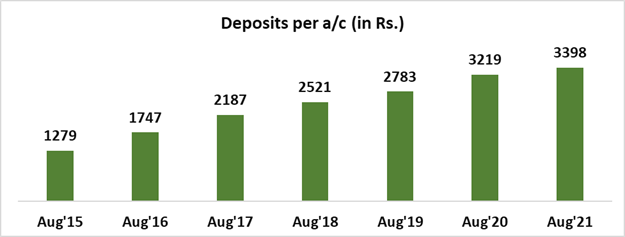

డి) పి.ఎం.జె.డి.వై. ఖాతాల్లో సగటు డిపాజిట్ -

Øఒక్కో ఖాతాకు సగటు డిపాజిట్ : 3,398 రూపాయలు.

Øప్రతి ఖాతాకు సగటు డిపాజిట్ 2015 ఆగస్టు కంటే 2.7 రెట్లు పెరిగింది

Øసగటు డిపాజిట్ పెరుగుదల అనేది ఖాతాల వినియోగంతో పాటు, ఖాతాదారులలో పొదుపు అలవాటు పెరిగిందనడానికి ఒక మరొక సూచన

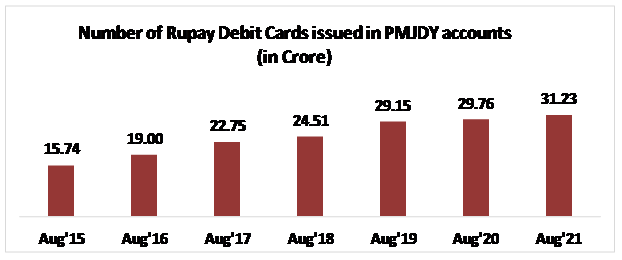

ఈ) పి.ఎం.జె.డి.వై. ఖాతాదారులకు జారీ చేసిన రూపే కార్డులు :

Øపి.ఎం.జె.డి.వై. ఖాతాదారులకు జారీ చేసిన మొత్తం రూపే కార్డులు: 31.23 కోట్లు

Øకాలక్రమేణా రూపే కార్డుల సంఖ్య, వాటి వినియోగం పెరిగింది

8. జన్-ధన్ దర్శక్ యాప్:

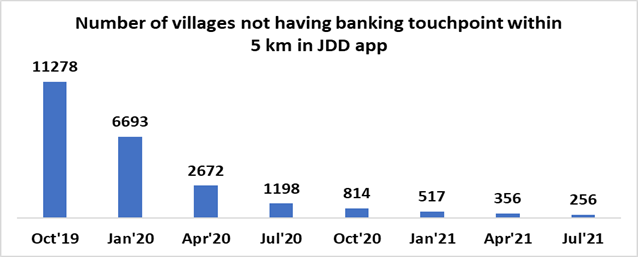

దేశంలో బ్యాంకు శాఖలు, ఏ.టి.ఎం. లు, బ్యాంకు మిత్రలు, తపాలా కార్యాలయాలు వంటి బ్యాంకు కార్యకలాపాలు నిర్వహించే కేంద్రాలను గుర్తించడానికి పౌరుల కేంద్రీకృత వేదికను అందించడానికి ఒక మొబైల్ యాప్ ను ప్రారంభించడం జరిగింది. ఈ జి.ఐ.ఎస్. యాప్ లో 8 లక్షలకు పైగా బ్యాంకు కార్యకలాపాలు నిర్వహించే కేంద్రాల వివరాలను పొందుపరచడం జరిగింది. ఈ జన్-ధన్-దర్శక్ యాప్ కింద ఉన్న సదుపాయాలను సాధారణ ప్రజల అవసరం మరియు సౌలభ్యం ప్రకారం పొందవచ్చు. ఈ యాప్ కు చెందిన వెబ్-సైట్ ను http://findmybank.gov.in లింక్ ద్వారా కూడా ఉపయోగించవచ్చు.

ఐదు కిలోమీటర్ల పరిధిలో బ్యాంకు కార్యకలాపాలు నిర్వహించే కేంద్రాలు లేని గ్రామాలను గుర్తించడానికి కూడా ఈ యాప్ ఉపయోగపడుతోంది. ఈ విధంగా గుర్తించిన గ్రామాల్లో బ్యాంకు కార్యకలాపాలు నిర్వహించే కేంద్రాలు ప్రారంభించడానికి వీలుగా ఆ యా గ్రామాలను సంబంధిత ఎస్.ఎల్.బి.సి. ల ద్వారా వివిధ బ్యాంకులకు కేటాయించడం జరుగుతోంది. ఈ ప్రయత్నాల ఫలితంగా అటువంటి గ్రామాల సంఖ్య గణనీయంగా తగ్గింది.

9. పి.ఎం.జె.డి.వై. మహిళా లబ్ధిదారుల కోసం ప్రధాన మంత్రి గరీబ్ కళ్యాణ్ ప్యాకేజీ (పి.ఎం.జి.కే.పి)

గౌరవనీయులైన ఆర్థిక మంత్రి 2020 మార్చి, 26వ తేదీన చేసిన ప్రకటన ప్రకారం, ప్రధానమంత్రి గరీబ్ కళ్యాణ్ యోజన కింద, నెలకు 500 రూపాయల చొప్పున మూడు నెలల పాటు (2020 ఏప్రిల్ నుండి 2020 జూన్ వరకు), ప్రధాన మంత్రి జన్-ధన్-యోజన (పి.ఎం.జె.డి.వై.) కు చెందిన మహిళా ఖాతాదారుల ఖాతాలకు జమ చేయడం జరిగింది. కోవిడ్ లాక్-డౌన్ సమయంలో పి.ఎం.జె.డి.వై. కి చెందిన మహిళా ఖాతాదారుల ఖాతాలలో మొత్తం 30,945 కోట్ల రూపాయలు జమ చేయడం జరిగింది.

10. డి.బి.టి. లావాదేవీలను సజావుగా నిర్వహించే దిశగా:

బ్యాంకుల ద్వారా అందిన సమాచారాన్ని బట్టి, సుమారు 5 కోట్ల పి.ఎం.జె.డి.వై. ఖాతాదారులు వివిధ పథకాల కింద ప్రభుత్వం నుండి ప్రత్యక్ష ప్రయోజన బదిలీ (డి.బి.టి) పొందుతున్నారు. అర్హులైన లబ్ధిదారులు తమ డి.బి.టి. ని సకాలంలో అందుకోవడానికి వీలుగా, డి.బి.టి. మిషన్, ఎన్.పి.సి.ఐ., బ్యాంకులతో పాటు వివిధ ఇతర మంత్రిత్వ శాఖలతో సంప్రదించి, డి.బి.టి. వైఫల్యాలకు నివారించదగిన కారణాలను గుర్తించడంలో డిపార్ట్మెంట్ చురుకైన పాత్ర పోషిస్తోంది. బ్యాంకులు, ఎన్.పి.సి.ఐ. తో క్రమం తప్పకుండా దృశ్య మాధ్యమం ద్వారా సమావేశాలు నిర్వహించడం ద్వారా, సన్నిహిత పర్యవేక్షణ తో, మొత్తం డి.బి.టి. వైఫల్యాలలో, నివారించదగిన కారణాలతో గుర్తించిన డి.బి.టి. వైఫల్యాల శాతం 2019-20 ఆర్ధిక సంవత్సరంలో 13.5 శాతం ఉండగా, 2020-21 ఆర్ధిక సంవత్సరంలో 5.7 శాతానికి తగ్గింది .

11. భవిష్యత్ ప్రణాళిక:

i. సూక్ష్మ బీమా పథకాల కింద పి.ఎం.జె.డి.వై. ఖాతాదారులు ప్రయోజనం పొందే విధంగా చూడాలి. అర్హత కలిగిన పి.ఎం.జె.డి.వై. ఖాతాదారులు పి.ఎం.జె.జె.బి.వై. మరియు పి.ఎం.ఎస్.బి.వై. కింద కూడా ప్రయోజనం పొందుతారు. దీని గురించి ఇప్పటికే బ్యాంకులకు తెలియజేయడం జరిగింది.

ii. భారతదేశం అంతటా అంగీకార మౌలిక సదుపాయాల కల్పన ద్వారా పి.ఎం.జె.డి.వై. ఖాతాదారుల మధ్య రూపే డెబిట్ కార్డ్ వినియోగం తో సహా డిజిటల్ చెల్లింపులకు ప్రోత్సాహం.

iii. పి.ఎం.జె.డి.వై. ఖాతాదారులకు సూక్ష్మ రుణాలతో పాటు, అనువైన-రికరింగ్ డిపాజిట్ వంటి సూక్ష్మ పెట్టుబడుల అందుబాటును మెరుగుపరచడం.

*****

(रिलीज़ आईडी: 1749833)

आगंतुक पटल : 611