ധനകാര്യ മന്ത്രാലയം

സദ്ഭരണം യാഥാർഥ്യമാക്കുന്നതിനായി 2025-26 ലെ കേന്ദ്ര ബജറ്റിൽ നിർദ്ദേശിച്ചിരിക്കുന്ന പ്രത്യക്ഷ നികുതി പരിഷ്കാരങ്ങൾ

प्रविष्टि तिथि:

01 FEB 2025 12:53PM by PIB Thiruvananthpuram

കേന്ദ്ര ധനകാര്യ, കോർപ്പറേറ്റ് കാര്യ മന്ത്രി ശ്രീമതി നിർമ്മല സീതാരാമൻ ഇന്ന് പാർലമെന്റിൽ 2025-26 ലെ കേന്ദ്ര ബജറ്റ് അവതരിപ്പിച്ചു. ജനങ്ങൾക്കും സമ്പദ്വ്യവസ്ഥയ്ക്കും ഗുണപ്രദമായ നേട്ടങ്ങൾ ലഭ്യമാക്കുക എന്ന ലക്ഷ്യത്തോടെയുള്ള ഒട്ടെറെ പ്രത്യക്ഷ നികുതി പരിഷ്കാരങ്ങൾ ബജറ്റിൽ നിർദ്ദേശിച്ചിട്ടുണ്ട്.

പ്രത്യക്ഷ നികുതി നിർദ്ദേശങ്ങളുടെ ഉദ്ദേശ ലക്ഷ്യങ്ങൾ :

മധ്യവർഗ്ഗ സമൂഹത്തിൽ ശ്രദ്ധ കേന്ദ്രീകരിച്ചുള്ള വ്യക്തിഗത ആദായ നികുതി പരിഷ്കാരങ്ങൾ: പുതിയ നികുതി വ്യവസ്ഥയിൽ 12 ലക്ഷം രൂപ വരെ (അതായത് മൂലധന നേട്ടം പോലുള്ള പ്രത്യേക വരുമാനം ഒഴികെ, പ്രതിമാസം ശരാശരി 1 ലക്ഷം രൂപയാണ് വരുമാനമെങ്കിൽ) ആദായനികുതി നൽകേണ്ടതില്ല. 75,000 രൂപയുടെ കിഴിവ് പ്രയോജനപ്പെടുത്തിയാൽ ശമ്പളക്കാരായ നികുതിദായകർക്ക് ഈ പരിധി 12.75 ലക്ഷം രൂപയായിരിക്കും.

ബുദ്ധിമുട്ടുകൾ ഒഴിവാക്കി ടിഡിഎസ്/ടിസിഎസ് യുക്തിസഹമാക്കൽ: മുതിർന്ന പൗരന്മാർക്കുള്ള പലിശയ്ക്ക് നികുതി കിഴിവ് നൽകുന്നതിനുള്ള പരിധി നിലവിലുള്ളതിന്റെ ഇരട്ടിയാക്കും.50,000 ൽ ഇന്ന് 1 ലക്ഷം ആയി ഇത് ഉയരും. വാടക ടിഡിഎസിന്റെ വാർഷിക പരിധി 2.40 ലക്ഷം രൂപയിൽ നിന്ന് 6 ലക്ഷം രൂപയായി ഉയർത്താനും നിർദ്ദേശമുണ്ട്. ഇത് ടിഡിഎസിന് വിധേയമായ ഇടപാടുകളുടെ എണ്ണം കുറയ്ക്കുകയും അതുവഴി ചെറിയ പണമിടപാടുകളിൽ ചെറുകിട നികുതിദായകർക്ക് പ്രയോജനം ലഭിക്കുകയും ചെയ്യും. ഉയർന്ന ടിഡിഎസ് കിഴിവിന്റെ വ്യവസ്ഥകൾ പാൻ ഇതര കേസുകളിൽ മാത്രമേ ബാധകമാകൂ. കൂടാതെ, ആർബിഐയുടെ ലിബറലൈസ്ഡ് റെമിറ്റൻസ് സ്കീം (LRS) പ്രകാരം പണമടയ്ക്കുമ്പോൾ ഉറവിടത്തിൽ നിന്ന് നികുതി പിരിക്കുന്നതിനുള്ള പരിധി 7 ലക്ഷം രൂപയിൽ നിന്ന് 10 ലക്ഷം രൂപയായി ഉയർത്താനും നിർദ്ദേശിക്കുന്നു. സ്റ്റേറ്റ്മെന്റ് ഫയൽ ചെയ്യേണ്ട തീയതി വരെ ടിസിഎസ് അടയ്ക്കുന്നതിനുണ്ടാകുന്ന കാലതാമസം ക്രിമിനൽ കുറ്റമല്ലാതാക്കാനും നിർദ്ദേശിക്കുന്നു.

സ്വമേധയാ ഉള്ള അനുസരണത്തിന് പ്രോത്സാഹനം: ഏതൊരു അസസ്മെന്റ് വർഷത്തേക്കും അപ്ഡേറ്റ് ചെയ്ത ആദായ നികുതി റിട്ടേണുകൾ ഫയൽ ചെയ്യുന്നതിനുള്ള സമയപരിധി, നിലവിലെ രണ്ട് വർഷത്തെ പരിധിയിൽ നിന്ന് നാല് വർഷമായി നീട്ടാൻ നിർദ്ദേശമുണ്ട്. ക്രിപ്റ്റോ-അസറ്റ് ഇടപാടുമായി ബന്ധപ്പെട്ട വിവരങ്ങൾ നിർദ്ദിഷ്ട പ്രസ്താവനയിൽ നൽകുന്നതിന് നിയമത്തിൽ ഭേദഗതി കൊണ്ടുവരാനും നിർദ്ദേശിക്കുന്നു. വെർച്വൽ ഡിജിറ്റൽ ആസ്തിയുടെ നിർവചനം അതനുസരിച്ച് വിന്യസിക്കാനും നിർദ്ദേശിച്ചിട്ടുണ്ട്.

അനുസരണത്തിലെ ബുദ്ധിമുട്ടുകൾ പരിഹരിക്കൽ: ചെറിയ ചാരിറ്റബിൾ ട്രസ്റ്റുകളുടെയും സ്ഥാപനങ്ങളുടെയും രജിസ്ട്രേഷൻ കാലാവധി 5 വർഷത്തിൽ നിന്ന് 10 വർഷമായി വർദ്ധിപ്പിച്ചുകൊണ്ട് അനുസരണത്തിലെ ബുദ്ധിമുട്ടുകൾ കുറയ്ക്കും. കൂടാതെ, സ്വയം ആർജ്ജിച്ച രണ്ട് സ്വത്തുക്കളുടെ വാർഷിക മൂല്യം ഒരു നിബന്ധനയുമില്ലാതെ, NIL എന്ന് ക്ലെയിം ചെയ്യാനും അനുവദിക്കും. അമ്പത് ലക്ഷത്തിൽ കൂടുതൽ മൂല്യമുള്ള നിർദ്ദിഷ്ട സാധനങ്ങൾ വിൽക്കുമ്പോൾ ഉറവിടത്തിൽ നിന്ന് നികുതി ഈടാക്കില്ലെന്നും ബജറ്റ് വ്യക്തമാക്കുന്നു.

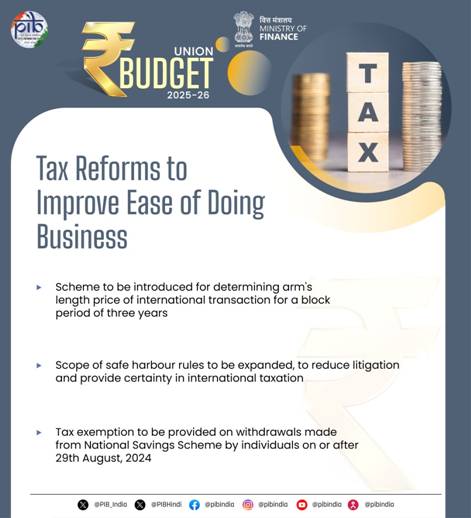

ബിസിനസ്സ് സുഗമമാക്കൽ: മൂന്ന് വർഷത്തെ പൂർണ്ണ കാലയളവിലേക്ക് അന്താരാഷ്ട്ര ഇടപാടുകളിലെ ന്യായ വില നിർണ്ണയിക്കുന്നതിനും, ട്രാൻസ്ഫർ വിലനിർണ്ണയ പ്രക്രിയ കാര്യക്ഷമമാക്കുന്നതിനും, ആഗോളമായ മികച്ച രീതികൾ മാതൃകയാക്കി വാർഷിക പരിശോധനയ്ക്ക് ബദൽ സംവിധാനം ഒരുക്കാനും നിർദ്ദേശിക്കുന്നു. നിയമവ്യവഹാരങ്ങൾ കുറയ്ക്കുന്നതിനും അന്താരാഷ്ട്ര നികുതിയിൽ സ്ഥിരത നൽകുന്നതിനുമായി, സേഫ് ഹാർബർ ചട്ടങ്ങളുടെ വ്യാപ്തി വിപുലീകരിക്കുന്നു. പ്രവാസികൾ കൈമാറ്റം ചെയ്യുന്ന സെക്യൂരിറ്റികളുടെ ദീർഘകാല മൂലധന നേട്ടത്തിലെ നികുതി നിരക്കിൽ തുല്യത നിർദ്ദേശിച്ചിട്ടുണ്ട്. കൂടാതെ, 2024 ഓഗസ്റ്റ് 29-നോ അതിനുശേഷമോ വ്യക്തികൾ നടത്തുന്ന ദേശീയ സമ്പാദ്യ പദ്ധതി അക്കൗണ്ടുകളിൽ നിന്നുള്ള പിൻവലിക്കലുകൾക്ക് ഇളവ് നൽകുന്നതിനുള്ള നിർദ്ദേശം മുന്നോട്ടുവച്ചിട്ടുണ്ട്. മൊത്തത്തിലുള്ള പരിധിക്ക് വിധേയമായി, NPS വാത്സല്യ അക്കൗണ്ടുകൾക്കും സമാനമായ പരിഗണന അനുവദിക്കാനും നിർദ്ദേശിക്കുന്നു.

തൊഴിലും നിക്ഷേപവും:

ഇലക്ട്രോണിക്സ് നിർമ്മാണ പദ്ധതികൾക്കുള്ള നികുതി സ്ഥിരത: ഇലക്ട്രോണിക്സ് നിർമ്മാണ സംവിധാനം സ്ഥാപിക്കുകയോ പ്രവർത്തിപ്പിക്കുകയോ ചെയ്യുന്ന റസിഡന്റ് കമ്പനിക്ക് സേവനങ്ങൾ നൽകുന്ന നോൺ-റസിഡന്റ് കമ്പനികൾക്ക് അനുമാന നികുതി വ്യവസ്ഥ ഉറപ്പാക്കാൻ നിർദ്ദേശം. കൂടാതെ, നിർദ്ദിഷ്ട ഇലക്ട്രോണിക്സ് നിർമ്മാണ യൂണിറ്റുകളിലേക്ക് വിതരണത്തിനായി ഘടകങ്ങൾ സൂക്ഷിക്കുന്ന നോൺ-റസിഡന്റ് കമ്പനികൾക്ക് നികുതി സ്ഥിരതയ്ക്കായി സേഫ് ഹാർബർ ടാക്സ് അവതരിപ്പിക്കുന്നതിനും നിർദ്ദേശം.

ഉൾനാടൻ യാനങ്ങൾക്കുള്ള ടണ്ണേജ് നികുതി: രാജ്യത്ത് ഉൾനാടൻ ജലഗതാഗതം പ്രോത്സാഹിപ്പിക്കുന്നതിനായി, നിലവിലുള്ള ടണ്ണേജ് നികുതി ആനുകൂല്യങ്ങൾ 2021-ലെ ഇന്ത്യൻ വെസൽസ് ആക്റ്റ് പ്രകാരം രജിസ്റ്റർ ചെയ്തിട്ടുള്ള ഉൾനാടൻ യാനങ്ങൾക്കും നൽകാനും നിർദ്ദേശിക്കപ്പെട്ടിരിക്കുന്നു.

സ്റ്റാർട്ടപ്പുകൾ രൂപീകരിക്കുന്നതിനുള്ള സാവകാശം : ഇന്ത്യൻ സ്റ്റാർട്ടപ്പ് ആവാസ വ്യവസ്ഥയെ പിന്തുണയ്ക്കുന്നതിനായി, 01.04.2030 ന് മുമ്പ് രൂപീകരിച്ച സ്റ്റാർട്ടപ്പുകൾക്ക് ലഭ്യമായ ആനുകൂല്യങ്ങൾ അനുവദിക്കുന്നതിനായി, രൂപീകരണ കാലയളവ് 5 വർഷത്തേക്ക് നീട്ടാനുള്ള നിർദ്ദേശം.

ഇന്റർനാഷണൽ ഫിനാൻഷ്യൽ സർവീസസ് സെന്റർ (IFSC): കൂടുതൽ പ്രവർത്തനങ്ങൾ ഏറ്റെടുക്കുന്നതിനും പ്രോത്സാഹിപ്പിക്കുന്നതിനുമായി, IFSC-യിൽ സ്ഥാപിതമായ ആഗോള കമ്പനികളുടെ ഷിപ്പ്-ലീസിംഗ് യൂണിറ്റുകൾ, ഇൻഷുറൻസ് ഓഫീസുകൾ, ട്രഷറി സെന്ററുകൾ എന്നിവയ്ക്ക് ബജറ്റ് പ്രത്യേക ആനുകൂല്യങ്ങൾ നിർദ്ദേശിച്ചു. IFSC-യിൽ ആരംഭിക്കുന്നതിനുള്ള ആനുകൂല്യങ്ങൾ അവകാശപ്പെടുന്നതിന്, അവസാന തീയതി അഞ്ച് വർഷം നീട്ടി 31.03.2030 ആക്കി.

ആൾട്ടർനേറ്റ് ഇൻവെസ്റ്റ്മെന്റ് ഫണ്ടുകൾ (AIF-കൾ): സെക്യൂരിറ്റികളിൽ നിന്നുള്ള നേട്ടങ്ങളിൽ അടിസ്ഥാന സൗകര്യങ്ങളിലും, സമാന മേഖലകളിലും നിക്ഷേപം നടത്തുന്ന കാറ്റഗറി I, കാറ്റഗറി II AIF-കൾക്ക് നികുതി സ്ഥിരത ഉറപ്പാക്കാൻ നിർദ്ദേശം.

സോവറിൻ, പെൻഷൻ ഫണ്ടുകളിൽ നിക്ഷേപത്തിനുള്ള തീയതി നീട്ടി: സോവറിൻ വെൽത്ത് ഫണ്ടുകളിൽ നിന്നും പെൻഷൻ ഫണ്ടുകളിൽ നിന്നും അടിസ്ഥാന സൗകര്യ മേഖലയിലേക്ക് ധനസഹായം പ്രോത്സാഹിപ്പിക്കുന്നതിന്, നിക്ഷേപം നടത്തുന്നതിനുള്ള തീയതി അഞ്ച് വർഷം കൂടി അതായത് 31.03.2030 വരെ നീട്ടാനുള്ള നിർദ്ദേശം.

ഈ നിർദ്ദേശങ്ങൾ മൂലം ഏകദേശം ഒരു ലക്ഷം കോടി രൂപയുടെ പ്രത്യക്ഷ നികുതി വരുമാനം ഭാവി നേട്ടങ്ങൾക്കായി ത്യജിക്കേണ്ടി വരുമെന്ന് ധനമന്ത്രി പറഞ്ഞു.

*****

(रिलीज़ आईडी: 2098743)

आगंतुक पटल : 165

इस विज्ञप्ति को इन भाषाओं में पढ़ें:

English

,

Urdu

,

हिन्दी

,

Nepali

,

Marathi

,

Bengali

,

Assamese

,

Punjabi

,

Gujarati

,

Odia

,

Tamil

,

Telugu

,

Kannada