ധനകാര്യ മന്ത്രാലയം

ഇന്ത്യൻ സാമ്പത്തിക മേഖല സ്ഥായിയായ വായ്പാ വളർച്ച രേഖപ്പെടുത്തി; ബാങ്കുകൾക്ക് ഉയർന്ന ലാഭം, കുറഞ്ഞ നിഷ്ക്രിയ ആസ്തികൾ: സാമ്പത്തിക സർവേ 2024-25

ഗ്രാമീണ ധനകാര്യ സ്ഥാപനങ്ങളുടെ ആസ്തി നിലവാരം മെച്ചപ്പെടുന്നു, നെറ്റ് നിഷ്ക്രിയ ആസ്തികൾ 2023 സാമ്പത്തിക വർഷത്തിൽ 3.2 ശതമാനത്തിൽ നിന്ന് 2024 സാമ്പത്തിക വർഷത്തിൽ 2.4 ശതമാനമായി കുറഞ്ഞു

പ്രാദേശിക ഗ്രാമീണ ബാങ്കുകളുടെ വായ്പാ-നിക്ഷേപ അനുപാതം 2023 മാർച്ചിൽ 67.5 ശതമാനത്തിൽ നിന്ന് 2024 മാർച്ചിൽ 71.2 ശതമാനമായി വളർന്നു

സുസ്ഥിരമായ വളർച്ചയും പണലഭ്യതയും ഉറപ്പാക്കുകവഴി മോണിറ്ററി പോളിസി വില സ്ഥിരത നിലനിർത്തുന്നു

ഇന്ത്യൻ മൂലധന വിപണിയിലെ നിക്ഷേപകരുടെ എണ്ണം നാല് വർഷത്തിനുള്ളിൽ ഇരട്ടിയിലധികമായി, 2020 സാമ്പത്തിക വർഷത്തിൽ 4.9 കോടിയിൽ നിന്ന് 2024 അവസാനത്തോടെ 13.2 കോടിയായി

പ്രാഥമിക വിപണികളിൽ നിന്നുള്ള മൊത്തം വിഭവ സമാഹരണം (ഇക്വിറ്റിയും കടവും) മുൻ വർഷത്തെ അപേക്ഷിച്ച് 5 ശതമാനം വർധിച്ചു, 2024 ഏപ്രിൽ മുതൽ ഡിസംബർ വരെ 11.1 ലക്ഷം കോടി രൂപയായി

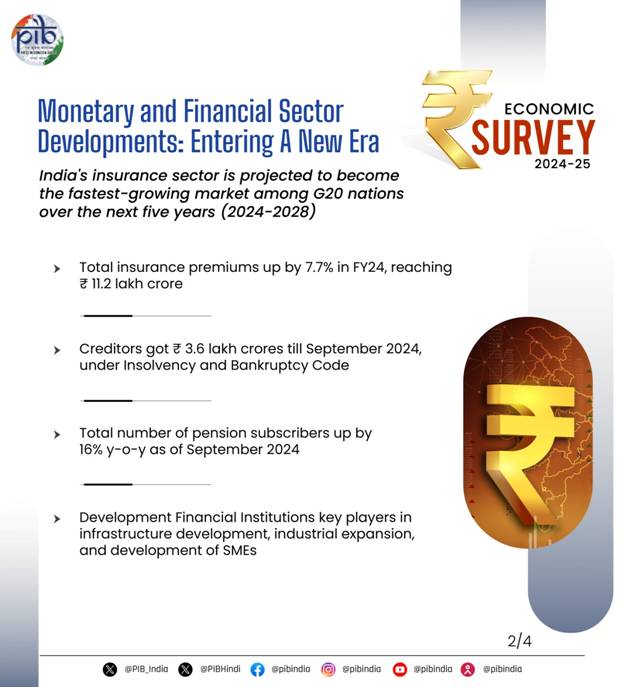

ഇന്ത്യൻ ഇൻഷുറൻസ് വിപണി ആരോഗ്യകരമായ വളർച്ച രേഖപ്പെടുത്തുന്നു, മൊത്തം ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ 2024 സാമ്പത്തിക വർഷത്തിൽ 7.7 ശതമാനം വർധിച്ച് ₹11.2 ലക്ഷം കോടിയിലെത്തി

പെൻഷൻ വിപണിയിൽ ശക്തമായ വളർച്ച, 2024 സെപ്റ്റംബറിൽ മൊത്തം വരിക്കാരുടെ എണ്ണം 783.4 ലക്ഷത്തിലെത്തി

प्रविष्टि तिथि:

31 JAN 2025 1:50PM by PIB Thiruvananthpuram

2024-25 സാമ്പത്തിക വർഷത്തിൻ്റെ ആദ്യ ഒമ്പത് മാസങ്ങളിൽ ഇന്ത്യയുടെ ധനകാര്യ-സാമ്പത്തിക മേഖലകൾ മികച്ച പ്രകടനം കാഴ്ചവച്ചതായി കേന്ദ്ര ധനകാര്യ മന്ത്രി ശ്രീമതി നിർമല സീതാരാമൻ ഇന്ന് പാർലമെൻ്റിൽ അവതരിപ്പിച്ച സാമ്പത്തിക സർവേ 2024-25 പ്രസ്താവിക്കുന്നു.

സാമ്പത്തിക സർവേ പ്രകാരം ഈ സാമ്പത്തിക വർഷം ബാങ്ക് വായ്പ സ്ഥിരമായ നിരക്കിൽ വളർന്നു. ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകളുടെ (എസ്സിബി) ലാഭക്ഷമതയിൽ സ്ഥിരമായ പുരോഗതി ഉണ്ടായിട്ടുണ്ട്, മൊത്ത നിഷ്ക്രിയ ആസ്തികളുടെ (ജിഎൻപിഎ) ഇടിവിനൊപ്പം മൂലധന-റിസ്ക് വെയ്റ്റഡ് അസറ്റ് റേഷ്യോ (സിആർഎആർ) ഉയർച്ചയും കാണിക്കുന്നു. 2024 സെപ്റ്റംബർ അവസാനത്തോടെ എസ്സിബികളുടെ ജിഎൻപിഎ 12 വർഷത്തെ ഏറ്റവും താഴ്ന്ന നിരക്കായ 2.6 ശതമാനമായി കുറഞ്ഞു. 2025 സാമ്പത്തിക വർഷത്തിൻ്റെ ആദ്യ കാലത്ത് എസ്സിബികളുടെ ലാഭക്ഷമത മെച്ചപ്പെട്ടു, നികുതിക്ക് ശേഷമുള്ള ലാഭം (പിഎടി) 22.2 ശതമാനം വർധിച്ചു (YoY).

ബാങ്ക് നിക്ഷേപങ്ങളിൽ ഇരട്ട അക്ക വളർച്ച തുടരുന്നതായി സർവേ ചൂണ്ടിക്കാട്ടുന്നു. 2024 നവംബർ അവസാനത്തോടെ, എസ്സിബികളുടെ മൊത്തത്തിലുള്ള നിക്ഷേപത്തിലെ വാർഷിക വളർച്ച 11.1 ശതമാനമാണ്. മേഖലാടിസ്ഥാനത്തിൽ, 2024 നവംബർ 29 വരെ ഈ സാമ്പത്തിക വർഷത്തിലെ കാർഷിക വായ്പയുടെ വളർച്ച 5.1 ശതമാനമാണ്. വ്യാവസായിക വായ്പയുടെ വളർച്ച 2024 നവംബർ അവസാനത്തോടെ 4.4 ശതമാനമായി ഉയർന്നു, അതായത് ഒരു വർഷം മുമ്പ് രേഖപ്പെടുത്തിയ 3.2 ശതമാനത്തേക്കാൾ കൂടുതലാണ്. വ്യവസായ മേഖലയിൽ, സൂക്ഷ്മ, ചെറുകിട, ഇടത്തരം സംരംഭങ്ങൾക്കുള്ള (എംഎസ്എംഇ) ബാങ്ക് വായ്പ വൻകിട സംരംഭങ്ങൾക്കുള്ള വായ്പ വിതരണത്തേക്കാൾ വേഗത്തിൽ വളരുന്നു. 2024 നവംബർ അവസാനം വരെയുള്ള കണക്കനുസരിച്ച്, MSME-കളുടെ ക്രെഡിറ്റ് 13 ശതമാനം വാർഷിക വളർച്ച രേഖപ്പെടുത്തി, എന്നാൽ വൻകിട സംരംഭങ്ങൾക്ക് ഇത് 6.1 ശതമാനമാണ്.

ഗ്രാമീണ ധനകാര്യ സ്ഥാപനങ്ങൾ കുറഞ്ഞ നിഷ്ക്രിയ ആസ്തിയും മികച്ച വായ്പാ വിനിമയ നിരക്കും കാണിക്കുന്നു. RRB-കളുടെ ഏകീകൃത അറ്റാദായം 2023 സാമ്പത്തിക വർഷത്തിലെ 4,974 കോടി രൂപയിൽ നിന്ന് 2024 സാമ്പത്തിക വർഷത്തിൽ 7,571 കോടി രൂപയായി ഉയർന്നു. ഏകീകൃത CRAR 2023 മാർച്ചിലെ 13.4 ശതമാനത്തിൽ നിന്ന് 2024 മാർച്ച് 31-ഓടെ എക്കാലത്തെയും ഉയർന്ന 14.2 ശതമാനമായി ഉയർന്നു. റീജിയണൽ റൂറൽ ബാങ്കുകളുടെ (RRBs) ക്രെഡിറ്റ് നിക്ഷേപ അനുപാതം 2023 മാർച്ചിൽ 67.5 ശതമാനത്തിൽ നിന്ന് 2024 മാർച്ചിൽ 71.22 ആയി ഉയർന്നു.

സാമ്പത്തിക വർഷത്തിൻ്റെ ആദ്യ ഒമ്പത് മാസങ്ങളിൽ (ഏപ്രിൽ 2024-ഡിസംബർ 2024), RBI യുടെ പണ നയാ സമിതി (MPC) അതിൻ്റെ വിവിധ യോഗങ്ങളിൽ, വളർച്ചയും പണപ്പെരുപ്പം സ്വീകാര്യമായ പരിധിക്കുള്ളിൽ നിലനിർത്താനാവശ്യമായ ഇരട്ട ആവശ്യകതകൾ സന്തുലിതമാക്കുന്നതിന് റിപ്പോ നിരക്ക് മാറ്റമൊന്നും വരുത്താതെ 6.5 ശതമാനത്തിൽ നിലനിർത്താൻ തീരുമാനിച്ചു. ലിക്വിഡിറ്റി അഡ്ജസ്റ്റ്മെൻ്റ് ഫെസിലിറ്റിക്ക് കീഴിലുള്ള നെറ്റ് പൊസിഷൻ പ്രതിനിധീകരിക്കുന്ന സിസ്റ്റം ലിക്വിഡിറ്റി, 2024 ഒക്ടോബർ-നവംബർ കാലയളവിൽ മിച്ചമായി തുടർന്നുവെന്ന് സർവേ ചൂണ്ടിക്കാട്ടുന്നു.

റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യയുടെ (ആർബിഐ) സാമ്പത്തിക ഉൾപ്പെടുത്തൽ സൂചിക 2021 മാർച്ചിൽ 53.9ൽ നിന്ന് 2024 മാർച്ച് അവസാനത്തോടെ 64.2 ആയി ഉയർന്നതോടെ, സാമ്പത്തിക ഉൾപ്പെടുത്തലിലും ഗവൺമെൻ്റ് കാര്യമായ പുരോഗതി കൈവരിച്ചതായി സർവേ ചൂണ്ടിക്കാട്ടുന്നു. ഗ്രാമീണ ധനകാര്യ സ്ഥാപനങ്ങൾ (ആർഎഫ്ഐ) ഇന്ത്യയുടെ സാമ്പത്തിക ഉൾപ്പെടുത്തൽ നയം സുഗമമാക്കുന്നതിൽ പ്രധാന പങ്കുവഹിച്ചു. വികസന ധനകാര്യ സ്ഥാപനങ്ങൾ (ഡിഎഫ്ഐകൾ) അടിസ്ഥാന സൗകര്യ വികസന പദ്ധതികൾക്ക് ധനസഹായം നൽകിക്കൊണ്ട് രാജ്യത്തിൻ്റെ സാമ്പത്തിക പുരോഗതിക്ക് ഗണ്യമായ സംഭാവന നൽകിയിട്ടുണ്ട്.

മൂലധന വിപണികൾ

മൂലധന വിപണികൾ ശക്തമായ പ്രകടനം കാഴ്ചവച്ചതിലൂടെ, യഥാർത്ഥ സമ്പദ്വ്യവസ്ഥയിൽ മൂലധന രൂപീകരണത്തിന് പ്രേരിപ്പിക്കുകയും, ആഭ്യന്തര സമ്പാദ്യത്തിൻ്റെ സാമ്പത്തികവൽക്കരണം വർദ്ധിപ്പിക്കുകയും, സമ്പത്ത് സൃഷ്ടിക്കലിനെ പിന്തുണയ്ക്കുകയും ചെയ്തതായി സാമ്പത്തിക സർവേ 2024-25 പറയുന്നു. ശക്തമായ മാക്രോ ഇക്കണോമിക് അടിസ്ഥാനകാര്യങ്ങൾ, ആരോഗ്യകരമായ കോർപ്പറേറ്റ് വരുമാനം, സ്ഥാപന നിക്ഷേപം പ്രോത്സാഹിപ്പിക്കൽ , എസ്ഐപികളിൽ നിന്നുള്ള ശക്തമായ വരവ്, വർധിച്ച ഔപചാരികവൽക്കരണം, ഡിജിറ്റൈസേഷൻ, പ്രവേശനക്ഷമത എന്നിവയെല്ലാം വിപണിയുടെ തുടർച്ചയായ വളർച്ചയ്ക്ക് ആക്കം കൂട്ടി.

വിപണിയിലെ ചാഞ്ചാട്ടവും ഭൗമരാഷ്ട്രീയ അനിശ്ചിതത്വങ്ങളും വകവയ്ക്കാതെ, പ്രാഥമിക വിപണികൾ 2025 സാമ്പത്തിക വർഷത്തിൽ ഉയർന്ന ലിസ്റ്റിംഗ് പ്രവർത്തനങ്ങൾക്കും നിക്ഷേപകരുടെ ആവേശത്തിനും സാക്ഷ്യം വഹിച്ചതായി സർവേ എടുത്തുകാണിക്കുന്നു. ആഗോള ഐപിഒ ലിസ്റ്റിംഗിൽ ഇന്ത്യയുടെ പങ്ക് 2023 ൽ 17 ശതമാനത്തിൽ നിന്ന് 2024 ൽ 30 ശതമാനമായി ഉയർന്നു, ഇത് ആഗോളതലത്തിൽ ഇന്ത്യയെ പ്രാഥമിക വിഭവ സമാഹരണത്തിൻ്റെ മുൻനിര രാഷ്ട്രമാക്കി മാറ്റി . പ്രാഥമിക വിപണികളിൽ നിന്നുള്ള (ഇക്വിറ്റിയും കടവും) മൊത്തം വിഭവ സമാഹരണം 2024 ഏപ്രിൽ മുതൽ ഡിസംബർ വരെ ₹11.1 ലക്ഷം കോടിയാണ്, ഇത് 2024 സാമ്പത്തിക വർഷത്തിൽ സമാഹരിച്ച തുകയേക്കാൾ 5 ശതമാനം കൂടുതലാണ്.

ബിഎസ്ഇ വിപണി മൂലധനവും ജിഡിപി അനുപാതവും 2024 ഡിസംബർ അവസാനത്തോടെ 136 ശതമാനമായി, കഴിഞ്ഞ 10 വർഷത്തിനിടെയുള്ള ഗണ്യമായ ഉയർച്ച രേഖപ്പെടുത്തി . ശക്തമായ ലാഭക്ഷമതാ വളർച്ച, ഡിജിറ്റൽ സാമ്പത്തിക അടിസ്ഥാന സൗകര്യങ്ങളുടെ ദ്രുതഗതിയിലുള്ള നിക്ഷേപക അടിത്തറ വിപുലീകരിക്കൽ, ഉൽപന്നങ്ങളിലും പ്രക്രിയകളിലും ഗണ്യമായ പരിഷ്കാരങ്ങൾ എന്നിവ ഇന്ത്യൻ ഓഹരിയുടെ നല്ല പ്രകടനത്തിന് കാരണമായി.

മൂലധന വിപണികളിൽ നിക്ഷേപക പങ്കാളിത്തം വർദ്ധിച്ചതിലൂടെ , 2020 സാമ്പത്തിക വർഷത്തിൽ നിക്ഷേപകരുടെ എണ്ണം 4.9 കോടിയിൽ നിന്ന് 2024 ഡിസംബർ 31 വരെ 13.2 കോടിയായി ഉയർന്നു.ഈ വളർച്ചയും സെക്യൂരിറ്റീസ് ആൻഡ് എക്സ്ചേഞ്ച് ബോർഡ് ഓഫ് ഇന്ത്യ (സെബി),യുടെ നടപടികളും സുസ്ഥിരമായ വിപണി വിപുലീകരണത്തെ പ്രോത്സാഹിപ്പിക്കുമെന്ന് പ്രതീക്ഷിക്കുന്നു.

ഇൻഷുറൻസ്, പെൻഷൻ മേഖല

ഇന്ത്യയുടെ ഇൻഷുറൻസ് മേഖല മികച്ച പ്രകടനം കാഴ്ചവച്ചതായും,അടുത്ത അഞ്ച് വർഷത്തിനുള്ളിൽ (2024-2028) G20 രാജ്യങ്ങൾക്കിടയിൽ ഏറ്റവും വേഗത്തിൽ വളരുന്ന വിപണിയായി ഇന്ത്യ മാറുമെന്നും സർവേ വെളിപ്പെടുത്തുന്നു. 2024 സാമ്പത്തിക വർഷത്തിൽ മൊത്തം ഇൻഷുറൻസ് പ്രീമിയം 7.7 ശതമാനം വർധിച്ച് 11.2 ലക്ഷം കോടി രൂപയായി ഉയർന്നു. മൊത്തത്തിലുള്ള ഇൻഷുറൻസ് വ്യാപന നിരക്ക് 3.7 ശതമാനമായതിനാൽ, ആഗോള ശരാശരിയായ 7 ശതമാനത്തിൽ താഴെ, കവറേജിൽ ശ്രദ്ധേയമായ വിടവുണ്ട്, ഇത് ഇൻഷുറർമാർക്ക് അവരുടെ വ്യാപ്തി വർദ്ധിപ്പിക്കുന്നതിനുള്ള അവസരങ്ങൾ നൽകുന്നു. അവബോധവും പ്രവേശനക്ഷമതയും പരിമിതമായ ടയർ 2, 3 നഗരങ്ങളെയും ഗ്രാമപ്രദേശങ്ങളെയും ലക്ഷ്യം വയ്ക്കുന്നതിലൂടെ, ഇൻഷുറൻസ് കമ്പനികൾക്ക് പുതിയ ഉപഭോക്തൃ വിഭാഗങ്ങളിലേക്ക് കടന്ന് ചെല്ലാനും വളർച്ചയെ ഉത്തേജിപ്പിക്കാനും കഴിയും.

ദേശീയ പെൻഷൻ സംവിധാനവും (എൻപിഎസ്) അടൽ പെൻഷൻ യോജനയും (എപിവൈ) അവതരിപ്പിച്ചതിന് ശേഷം ഇന്ത്യയുടെ പെൻഷൻ മേഖല ഗണ്യമായി വളർന്നിട്ടുണ്ടെന്നും സർവേ എടുത്തുകാണിക്കുന്നു. 2024 സെപ്തംബർ വരെ, മൊത്തം വരിക്കാരുടെ എണ്ണം 783.4 ലക്ഷത്തിലെത്തിയതിലൂടെ , 2023 സെപ്റ്റംബറിലെ 675.2 ലക്ഷത്തിൽ നിന്ന് 16 ശതമാനം വളർച്ച കാണിക്കുന്നു. ഈ വളർച്ച ഉണ്ടായിരുന്നിട്ടും, ഇന്ത്യയുടെ പെൻഷൻ സമ്പ്രദായത്തിന് കൂടുതൽ വിപുലീകരണത്തിന് ഗണ്യമായ സാധ്യതയുണ്ട്. താഴ്ന്ന ഇടത്തരം വരുമാനത്തിൽ നിന്ന് ഉയർന്ന ഇടത്തരം വരുമാനമുള്ള രാജ്യത്തേക്ക് സമ്പദ്വ്യവസ്ഥ മാറുമ്പോൾ പെൻഷൻ മേഖല വളരുമെന്ന് പ്രതീക്ഷിക്കുന്നു. ഇൻഷുറൻസ്, പെൻഷൻ മേഖലകൾ സാർവത്രിക വ്യാപനം നേടാനും സാമ്പത്തിക ആവാസവ്യവസ്ഥയെ കൂടുതൽ ശക്തിപ്പെടുത്തുന്നതിനുമുള്ള കാഴ്ചപ്പാടോടെയും പ്രകടനം തുടരുന്നു.

പാപ്പരത്ത നിയമം

2016-ലെ ഇൻസോൾവൻസി ആൻഡ് ബാങ്ക്റപ്റ്റ്സി നിയമം , ദുരിതമനുഭവിക്കുന്ന സ്ഥാപനങ്ങൾക്കായി ആധുനികവും സമഗ്രവുമായ പാപ്പരത്ത പരിഹാര ചട്ടക്കൂട് കൊണ്ടുവന്നു. സാമ്പത്തിക പ്രതിസന്ധിയേയും നിഷ്ക്രിയ ആസ്തിയേയും അഭിസംബോധന ചെയ്യുന്നതിലൂടെ , രാജ്യത്തിൻ്റെ ബാങ്കിംഗ് മേഖലയുടെ ആരോഗ്യത്തിൽ നിയമം മായാത്ത സ്വാധീനം ചെലുത്തുകയും കടക്കാരനും പണം കൊടുത്തവനും തമ്മിലുള്ള ബന്ധത്തെ പുനർനിർവചിക്കുകയും ചെയ്തു. കോഡ് പ്രകാരമുള്ള പരിഹാരത്തിനായി ആർബിഐ റഫർ ചെയ്ത 12 വലിയ അക്കൗണ്ടുകളിൽ 10 എണ്ണം വിജയകരമായി പരിഹരിച്ചു. 2024 മാർച്ച് വരെ, 10.2 ലക്ഷം കോടി രൂപയുടെ കുടിശ്ശിക വരുത്തിയ കോർപ്പറേറ്റ് കടക്കാരുടെ കോർപ്പറേറ്റ് പാപ്പരത്വ പരിഹാര പ്രക്രിയ ആരംഭിക്കുന്നതിനുള്ള 28,818 അപേക്ഷകൾ പ്രവേശനത്തിന് മുമ്പ് പിൻവലിച്ചു. നിയമപരവും സാമ്പത്തികവും പോലുള്ള ഉയർന്ന തലത്തിലുള്ള സംവിധാനങ്ങളുമായുള്ള ആശയവിനിമയത്തിലൂടെ കോഡിന് മറ്റ് ദൂരവ്യാപകമായ സ്വാധീനങ്ങളുണ്ട്.

സാമ്പത്തിക മേഖല

റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യ (ആർബിഐ), സെക്യൂരിറ്റീസ് ആൻഡ് എക്സ്ചേഞ്ച് ബോർഡ് ഓഫ് ഇന്ത്യ (സെബി), ഇൻഷുറൻസ് റെഗുലേറ്ററി ഡെവലപ്മെൻ്റ് അതോറിറ്റി ഓഫ് ഇന്ത്യ (ഐആർഡിഎഐ), പെൻഷൻ ഫണ്ട് റെഗുലേറ്ററി ഡവലപ്മെൻ്റ് അതോറിറ്റി (പിഎഫ്ആർഡിഎ) ഇൻസോൾവൻസി ആൻഡ് ബാങ്ക്റപ്റ്റ്സി ബോർഡ് ഓഫ് ഇന്ത്യ (ഐബിബിഐ) തുടങ്ങിയ സ്വതന്ത്ര നിർവഹണ സ്ഥാപനങ്ങൾ (ഐആർബികൾ) -വഴിയാണ് സാമ്പത്തിക മേഖല പ്രാഥമികമായി നിയന്ത്രിക്കുന്നത് . ഫിനാൻഷ്യൽ സ്റ്റെബിലിറ്റി ആൻഡ് ഡെവലപ്മെൻ്റ് കൗൺസിലിന് (എഫ്എസ്ഡിസി) വിശാലമായ സാമ്പത്തിക സ്ഥിരത സംവിധാനം ഉണ്ട്, ഇത് ഇൻ്റർ-റെഗുലേറ്ററി ഏകോപനം പ്രാപ്തമാക്കുകയും സാമ്പത്തിക മേഖലയുടെ വികസനം പ്രോത്സാഹിപ്പിക്കുകയും ചെയ്യുന്നു. ഓരോ IRB-യും രൂപകല്പനയിലും നിയുക്ത പ്രവർത്തനങ്ങളുടെ സ്വഭാവത്തിലും സ്വയംഭരണത്തിൻ്റെ അളവിലും വ്യത്യാസപ്പെട്ടിരിക്കുന്നു, അവ അതിൻ്റെ പരിണാമത്തിൻ്റെയും നിയന്ത്രിത ഡൊമെയ്നിൻ്റെയും സാമൂഹിക-രാഷ്ട്രീയ സന്ദർഭത്തിന് വിധേയമാണ് . എന്നിരുന്നാലും, ചില അടിസ്ഥാന ഘടകങ്ങൾ എല്ലാ നിയന്ത്രണ സ്ഥാപനങ്ങൾക്കും പൊതുവായതാണ്: അവ ഒരു ചട്ടത്തിൻ്റെ പിന്തുണയുള്ളവയാണ്, നിയമനിർമ്മാണ സഭയോട് ഉത്തരവാദിത്തമുള്ളവയാണ്, ഗവൺമെൻ്റിൽ നിന്ന് ഒരു പരിധിവരെ സ്വയംഭരണം ആസ്വദിക്കുന്നു, നിയമനിർമ്മാണ, എക്സിക്യൂട്ടീവ്, അർദ്ധ-ജുഡീഷ്യൽ ധർമ്മങ്ങളുണ്ട് , കൂടാതെ ചില പ്രത്യേക പ്രവർത്തനങ്ങളിലും, സാങ്കേതിക തീരുമാനങ്ങൾ എടുക്കുന്ന പ്രക്രിയകളിലും ഏർപ്പെടുന്നു.

IRB-കൾ അവരുടെ പ്രവർത്തനങ്ങൾ നടത്തുകയും അവയുടെ വസ്തുനിഷ്ഠത നൽകുകയും ചെയ്യുന്ന നിയമത്തിൻ്റെ അടിസ്ഥാന ഉപകരണങ്ങളാണ് നിയന്ത്രണങ്ങൾ. റെഗുലേറ്ററി പ്രവർത്തനത്തിൻ്റെ കാര്യക്ഷമതയും ഫലപ്രാപ്തിയും നിയന്ത്രണങ്ങളുടെ ഗുണനിലവാരത്തെ നേരിട്ട് ആശ്രയിച്ചിരിക്കുന്നു. ഈ IRB-കളുടെ പ്രാഥമിക ഉത്തരവാദിത്തം ചട്ടങ്ങൾ ഉണ്ടാക്കുന്നതാണ്, അതിനുള്ള അധികാരം IRB-കൾക്ക് നിയമപ്രകാരം നിയുക്തമാക്കുകയും IRB-കളുടെ സ്വയംഭരണത്തിൻ്റെ അനിവാര്യ ഘടകവുമാണ്.

ജനാധിപത്യ നിയമസാധുത, റെഗുലേറ്ററുടെ ഉത്തരവാദിത്തം, ന്യായമായതും ആക്സസ് ചെയ്യാവുന്നതും തുറന്നതുമായ നടപടിക്രമങ്ങൾ, വൈദഗ്ധ്യം, കാര്യക്ഷമത എന്നീ അഞ്ച് മാനദണ്ഡങ്ങളെ അടിസ്ഥാനമാക്കിയാണ് നിയന്ത്രണങ്ങളുടെ ഗുണനിലവാരം വിശാലമായി വിലയിരുത്തുന്നതെന്ന് സാമ്പത്തിക സർവേ ചൂണ്ടിക്കാട്ടുന്നു.

ഇന്ത്യൻ സാമ്പത്തിക മേഖലയുടെ സൈബർ സുരക്ഷ

സാങ്കേതിക പുരോഗതിക്കൊപ്പം, ഇന്ത്യൻ സാമ്പത്തിക മേഖല കാര്യക്ഷമതയും പ്രവേശനക്ഷമതയും വർധിപ്പിക്കുകയും വൈവിധ്യമാർന്ന സൈബർ ഭീഷണിളെ കൂടുതൽ വെളിവാക്കുന്നതുമായ ഒരു ഡിജിറ്റൽ പരിവർത്തനത്തിന് സാക്ഷ്യം വഹിക്കുന്നു. ഫിഷിംഗും റാൻസംവെയറും മുതൽ ഡിസ്ട്രിബ്യൂട്ടഡ് ഡിനയൽ ഓഫ് സർവീസ് (ഡിഡിഒഎസ്) ആക്രമണങ്ങൾ, എസ്എംഎസ് ചെയ്യൽ, വ്യാജ/ക്ഷുദ്രകരമായ മൊബൈൽ ആപ്ലിക്കേഷനുകൾ എന്നിവ വരെയുള്ള ഈ ഭീഷണികൾ സാമ്പത്തിക വ്യവസ്ഥയുടെ സ്ഥിരതയ്ക്ക് ഗുരുതരമായ വെല്ലുവിളികൾ ഉയർത്തുന്നു. സാമ്പത്തിക മേഖലയുടെ വർദ്ധിച്ചുവരുന്ന ഡിജിറ്റലൈസേഷൻ കണക്കിലെടുത്ത്, സാമ്പത്തിക മേഖലയുടെ സൈബർ പ്രതിരോധശേഷി ശക്തിപ്പെടുത്തുന്നതിന് സാമ്പത്തിക സ്ഥിരത നിലനിർത്തുന്നത് പ്രധാനമായതിനാൽ, സൈബർ സുരക്ഷാ പ്രശ്നങ്ങളിൽ FSDC ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നു.

ഗ്ലോബൽ സൈബർ സെക്യൂരിറ്റി ഇൻഡക്സ് (ജിസിഐ) 2024-ൽ ഇന്ത്യയുടെ ടയർ 1 റാങ്കിംഗ്, 100-ൽ 98.49 സ്കോർ നേടി, സൈബർ സുരക്ഷാ പാതയിൽ ഒരു സുപ്രധാന നാഴികക്കല്ല് സൃഷ്ടിച്ചു. ഈ അംഗീകാരം സൈബർ സുരക്ഷയിൽ ലോകത്തെ 'റോൾ മോഡൽ' രാജ്യങ്ങളുടെ കൂട്ടത്തിൽ ഇന്ത്യയെ പ്രതിഷ്ഠിക്കുന്നു. ഇന്ത്യയുടെ സമഗ്രമായ സമീപനത്തെ ഉയർത്തിക്കാട്ടിക്കൊണ്ട്, നിയമ, സാങ്കേതിക, സംഘടനാ, ശേഷി വികസനം, സഹകരണം എന്നിങ്ങനെ അഞ്ച് സ്തംഭങ്ങളിലൂടെയുള്ള ദേശീയ ശ്രമങ്ങളെ GCI വിലയിരുത്തുന്നു. ശക്തമായ നിയമ ചട്ടക്കൂടുകൾ, ടാർഗെറ്റുചെയ്ത വിദ്യാഭ്യാസ പരിപാടികൾ, അന്താരാഷ്ട്ര സഹകരണങ്ങൾ എന്നിവയിലൂടെ ഇന്ത്യ അതിൻ്റെ സൈബർ സുരക്ഷാ ആവാസവ്യവസ്ഥയെ ശക്തിപ്പെടുത്തിയിട്ടുണ്ട്. അവബോധം, നൈപുണ്യ വികസനം, ഗവേഷണം എന്നിവ പ്രോത്സാഹിപ്പിക്കുന്നതിലൂടെ, ഉയർന്നുവരുന്ന വെല്ലുവിളികൾക്ക് തയ്യാറെടുക്കുമ്പോൾ രാജ്യം നിലവിലെ സൈബർ ഭീഷണികളെ ഫലപ്രദമായി നേരിടുകയും , ഡിജിറ്റൽ ഇൻഫ്രാസ്ട്രക്ചർ സുരക്ഷിതമാക്കുന്നതിൽ അതിൻ്റെ നേതൃത്വം വീണ്ടും ഉറപ്പിക്കുകയും ചെയ്യുന്നു .

UPI, ഓപ്പൺ ക്രെഡിറ്റ് എനേബിൾമെൻ്റ് നെറ്റ്വർക്ക് (OCEN), T+1 സെറ്റിൽമെൻ്റ് തുടങ്ങിയ വിവിധ സാമ്പത്തിക നവീകരണങ്ങൾക്ക് ഇന്ത്യൻ സാമ്പത്തിക മേഖല സാക്ഷ്യം വഹിക്കുന്നു. ഇവ ഇന്ത്യയിൽ വായ്പ നേടാനുള്ള മാർഗ്ഗങ്ങൾ ഗണ്യമായി ലഘൂകരിച്ചു. ഉയർന്നുവരുന്ന ഈ പ്രവണതകൾ ഇന്ത്യയുടെ സാമ്പത്തിക മേഖലയ്ക്ക് ഒരു പുതിയ യുഗത്തിൻ്റെ ഉദയത്തെ കുറിക്കുന്നുവെന്നാണ് സാമ്പത്തിക സർവേയുടെ നിഗമനം.

SK

***

(रिलीज़ आईडी: 2098195)

आगंतुक पटल : 200