નાણા મંત્રાલય

ભારતીય અર્થતંત્રમાં સ્થિર ધિરાણ વૃદ્ધિ નોંધાઈ; બેંકોની નફાકારકતામાં વધારો, NPA ઘટ્યો: આર્થિક સર્વે 2024-25

ગ્રામીણ નાણાકીય સંસ્થાઓની સંપત્તિ ગુણવત્તામાં સુધારો, ચોખ્ખી NPA નાણાકીય વર્ષ 23માં 3.2 ટકાથી ઘટીને નાણાકીય વર્ષ 24માં 2.4 ટકા થઈ

પ્રાદેશિક ગ્રામીણ બેંકોનો ક્રેડિટ-ડિપોઝિટ રેશિયો માર્ચ 2023માં 67.5 ટકાથી વધીને માર્ચ 2024 માં 71.2 ટકા થયો.

નાણાંકીય નીતિએ ટકાઉ વૃદ્ધિ અને પ્રવાહિતા સુનિશ્ચિત કરતાં ભાવ સ્થિરતા જાળવી રાખી છે

ભારતીય મૂડી બજારોમાં રોકાણકારોની સંખ્યા ચાર વર્ષમાં બમણીથી વધુ થઈ ગઈ છે, જે ગયા વર્ષ કરતાં 1.5 ટકા વધી છે. નાણાકીય વર્ષ 2020માં રૂ. 4.9 કરોડથી વધીને 2024ના અંત સુધીમાં 13.2 કરોડ થયા

પ્રાથમિક બજારો (ઇક્વિટી અને ડેટ)માંથી કુલ સંસાધન એકત્રીકરણમાં પાછલા વર્ષ કરતાં 5 ટકાનો વધારો થયો છે, જે એપ્રિલથી ડિસેમ્બર 2024 સુધીમાં ₹11.1 લાખ કરોડ થયો છે

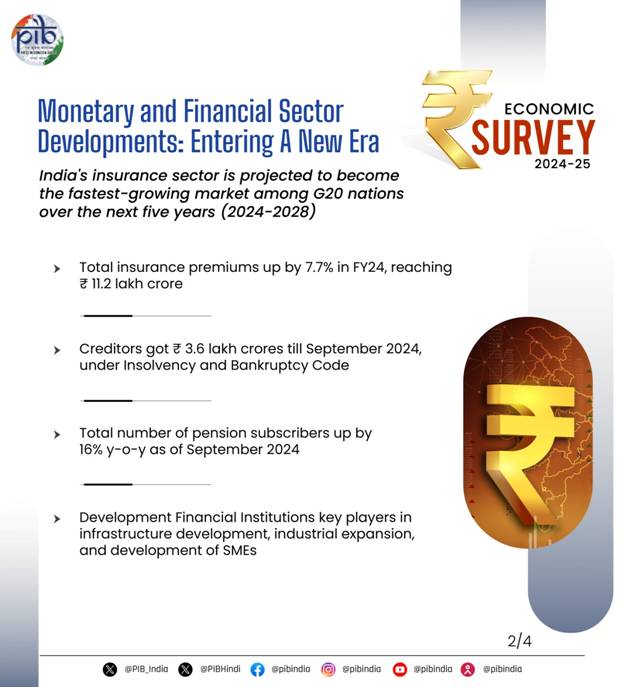

ભારતીય વીમા બજારમાં સ્વસ્થ વૃદ્ધિ નોંધાઈ, નાણાકીય વર્ષ 24માં કુલ વીમા પ્રીમિયમ 7.7% વધીને ₹11.2 લાખ કરોડ થયું

પેન્શન માર્કેટમાં મજબૂત વૃદ્ધિ નોંધાઈ, સપ્ટેમ્બર 2024માં કુલ ગ્રાહકોની સંખ્યા 783.4 લાખ સુધી પહોંચી

નાણાકીય સમાવેશ સૂચકાંક માર્ચ 2021માં 53.9થી વધીને માર્ચ 2024માં 64.2 થયો

સ્વતંત્ર નિયમનકારી સંસ્થાઓ (

प्रविष्टि तिथि:

31 JAN 2025 1:50PM by PIB Ahmedabad

કેન્દ્રીય નાણા અને કોર્પોરેટ બાબતોના મંત્રી શ્રીમતી નિર્મલા સીતારમણ દ્વારા આજે સંસદમાં રજૂ કરાયેલા આર્થિક સર્વેક્ષણ 2024-25માં જણાવાયું છે કે ભારતના નાણાકીય અને નાણાકીય ક્ષેત્રોએ નાણાકીય વર્ષ 2024-25ના પ્રથમ નવ મહિનામાં સારું પ્રદર્શન કર્યું છે.

આર્થિક સર્વેક્ષણ મુજબ, ચાલુ નાણાકીય વર્ષમાં બેંક ધિરાણ સ્થિર દરે વધ્યું છે. શેડ્યુલ્ડ કોમર્શિયલ બેંકો (SCBs) ની નફાકારકતામાં સતત સુધારો થયો છે, જે કુલ બિન-કાર્યક્ષમ સંપત્તિ (GNPAs) માં ઘટાડો અને મૂડી-થી-જોખમ ભારિત સંપત્તિ ગુણોત્તર (CRAR)માં વધારો દર્શાવે છે. SCBs ના GNPA હવે સપ્ટેમ્બર 2024 ના અંતમાં 2.6 ટકાના 12 વર્ષના નીચલા સ્તરે પહોંચી ગયા છે. નાણાકીય વર્ષ 25 ના પહેલા છ મહિના દરમિયાન SCBs ની નફાકારકતામાં સુધારો થયો છે, જેમાં કર પછીનો નફો (PAT) 22.2 ટકા (YoY) વધ્યો છે.

સર્વેમાં જણાવાયું છે કે બેંક થાપણોમાં બે આંકડાનો વધારો જોવા મળી રહ્યો છે. નવેમ્બર 2024 ના અંત સુધીમાં, SCBs ની કુલ થાપણોમાં વાર્ષિક વૃદ્ધિ 11.1 ટકા હતી. ક્ષેત્રવાર, ચાલુ નાણાકીય વર્ષમાં 29 નવેમ્બર 2024 ના રોજ કૃષિ ધિરાણમાં વૃદ્ધિ 5.1 ટકા હતી. ઔદ્યોગિક ધિરાણમાં વૃદ્ધિ નવેમ્બર 2024 ના અંત સુધીમાં વધીને 4.4 ટકા થઈ, જે એક વર્ષ પહેલા નોંધાયેલા 3.2 ટકા કરતા વધારે છે. તમામ ઉદ્યોગોમાં, સૂક્ષ્મ, નાના અને મધ્યમ ઉદ્યોગો (MSMEs) ને બેંક ધિરાણ મોટા ઉદ્યોગોને ધિરાણ વિતરણ કરતા વધુ ઝડપથી વધી રહ્યું છે. નવેમ્બર 2024ના અંત સુધીમાં, MSMEs ને ધિરાણમાં વાર્ષિક વૃદ્ધિ 13 ટકા નોંધાઈ હતી, જ્યારે મોટા ઉદ્યોગો માટે તે 6.1 ટકા હતી.

ગ્રામીણ નાણાકીય સંસ્થાઓ પણ ઓછી NPA અને સારી ક્રેડિટ ઉપાડ દર્શાવે છે. RRBsનો સંયુક્ત ચોખ્ખો નફો FY23માં ₹4,974 કરોડથી વધીને FY24 માં ₹7,571 કરોડ થયો. માર્ચ 2023 ના રોજ એકત્રિત CRAR 13.4 ટકાથી વધીને 31 માર્ચ, 2024 સુધીમાં 14.2 ટકાના સર્વકાલીન ઉચ્ચ સ્તરે પહોંચ્યો. પ્રાદેશિક ગ્રામીણ બેંકો (RRBs)નો ક્રેડિટ ટુ ડિપોઝિટ રેશિયો માર્ચ 2023 માં 67.5 ટકાથી વધીને માર્ચ 2024 માં 71.2 ટકા થયો.

નાણાકીય વર્ષ 25 ના પ્રથમ નવ મહિના (એપ્રિલ 2024-ડિસેમ્બર 2024) દરમિયાન, RBI ની નાણાકીય નીતિ સમિતિ (MPC)એ તેની વિવિધ બેઠકોમાં, વૃદ્ધિ જાળવવા અને ફુગાવાને સ્વીકાર્ય મર્યાદામાં રાખવાની બેવડી જરૂરિયાતોને સંતુલિત કરવા માટે પોલિસી રેપો રેટને 6.5 ટકા પર યથાવત રાખવાનો નિર્ણય લીધો. સર્વેમાં જણાવાયું છે કે ઓક્ટોબર-નવેમ્બર 2024 દરમિયાન લિક્વિડિટી એડજસ્ટમેન્ટ ફેસિલિટી હેઠળ ચોખ્ખી સ્થિતિ દ્વારા રજૂ થતી સિસ્ટમ લિક્વિડિટી સરપ્લસમાં રહી હતી.

સર્વેમાં નોંધાયું છે કે સરકારે નાણાકીય સમાવેશમાં પણ નોંધપાત્ર પ્રગતિ હાંસલ કરી છે, જેમાં રિઝર્વ બેંક ઓફ ઇન્ડિયા (RBI)નો નાણાકીય સમાવેશ સૂચકાંક માર્ચ 2021માં 53.9થી વધીને માર્ચ 2024ના અંતમાં 64.2 થયો છે. ગ્રામીણ નાણાકીય સંસ્થાઓ (RFI) ભારતની નાણાકીય સમાવેશ યાત્રાને સરળ બનાવવામાં મહત્વપૂર્ણ ભૂમિકા ભજવી છે. વિકાસ નાણાકીય સંસ્થાઓ (DFI) એ માળખાગત વિકાસ પ્રોજેક્ટ્સને ધિરાણ આપીને દેશની આર્થિક પ્રગતિમાં નોંધપાત્ર યોગદાન આપ્યું છે.

મૂડી બજારો

આર્થિક સર્વે 2024-25 કહે છે કે મૂડી બજારોએ મજબૂત કામગીરી દર્શાવી છે, વાસ્તવિક અર્થતંત્રમાં મૂડી નિર્માણને આગળ ધપાવ્યું છે, સ્થાનિક બચતનું નાણાકીયકરણ વધાર્યું છે અને સંપત્તિ નિર્માણને ટેકો આપ્યો છે. મજબૂત મેક્રોઇકોનોમિક ફંડામેન્ટલ્સ, સ્વસ્થ કોર્પોરેટ કમાણી, સહાયક સંસ્થાકીય રોકાણ, SIP માંથી મજબૂત પ્રવાહ અને વધેલા ઔપચારિકીકરણ, ડિજિટાઇઝેશન અને સુલભતાએ બજારના સતત વિકાસને વેગ આપ્યો છે.

સર્વેમાં એ વાત પર ભાર મૂકવામાં આવ્યો છે કે બજારની અસ્થિરતા અને ભૂ-રાજકીય અનિશ્ચિતતાઓ છતાં, નાણાકીય વર્ષ 25 માં પ્રાથમિક બજારોમાં લિસ્ટિંગ પ્રવૃત્તિઓ અને રોકાણકારોના ઉત્સાહમાં વધારો જોવા મળ્યો. વૈશ્વિક IPO લિસ્ટિંગમાં ભારતનો હિસ્સો 2024 માં 30 ટકા સુધી વધી ગયો, જે 2023 માં 17 ટકા હતો, જેના કારણે તે વૈશ્વિક સ્તરે પ્રાથમિક સંસાધન એકત્રીકરણમાં અગ્રણી ફાળો આપનાર બન્યો. એપ્રિલથી ડિસેમ્બર 2024 દરમિયાન પ્રાથમિક બજારો (ઇક્વિટી અને ડેટ) માંથી કુલ સંસાધન એકત્રીકરણ ₹11.1 લાખ કરોડ રહ્યું છે, જે સમગ્ર નાણાકીય વર્ષ 24 દરમિયાન એકત્ર કરાયેલ રકમ કરતા 5 ટકા વધુ છે.

ડિસેમ્બર 2024ના અંતમાં BSE માર્કેટ કેપિટલાઇઝેશન ટુ GDP રેશિયો 136 ટકા હતો, જે છેલ્લા 10 વર્ષમાં નોંધપાત્ર રીતે વધ્યો છે. ભારતીય શેરબજારના સકારાત્મક પ્રદર્શનનું મુખ્ય કારણ મજબૂત નફાકારકતા વૃદ્ધિ, ડિજિટલ નાણાકીય માળખાના ઝડપી આકર્ષણ, રોકાણકારોના આધારમાં વધારો અને ઉત્પાદનો અને પ્રક્રિયાઓમાં નોંધપાત્ર સુધારા હતા.

મૂડી બજારોમાં રોકાણકારોની ભાગીદારી વધી રહી છે, નાણાકીય વર્ષ 2020માં રોકાણકારોની સંખ્યા 4.9 કરોડથી વધીને 31 ડિસેમ્બર 2024 સુધીમાં 13.2 કરોડ થઈ ગઈ છે. સક્રિય લિસ્ટિંગ પ્રવૃત્તિ અને નિયમનકાર, જેમ કે સિક્યોરિટીઝ એન્ડ એક્સચેન્જ બોર્ડ ઓફ ઈન્ડિયા (SEBI) દ્વારા તાજેતરના પગલાં સાથે આ વૃદ્ધિ ટકાઉ બજાર વિસ્તરણને પ્રોત્સાહન આપવાની અપેક્ષા છે.

વીમા અને પેન્શન ક્ષેત્ર

સર્વે મુજબ, ભારતનું વીમા ક્ષેત્ર સારું પ્રદર્શન કરી રહ્યું છે અને આગામી પાંચ વર્ષ (2024-2028) દરમિયાન G20 દેશોમાં સૌથી ઝડપથી વિકસતું બજાર બનવાનો અંદાજ છે. નાણાકીય વર્ષ-24માં કુલ વીમા પ્રીમિયમ 7.7 ટકા વધીને ₹11.2 લાખ કરોડ સુધી પહોંચી ગયું છે. 3.7 ટકાના એકંદર વીમા પ્રવેશ દર સાથે, જે વૈશ્વિક સરેરાશ 7 ટકાથી નીચે છે, કવરેજમાં નોંધપાત્ર તફાવત છે જે વીમા કંપનીઓ માટે તેમની પહોંચ વધારવાની તકો રજૂ કરે છે. ટાયર 2 અને 3 શહેરો અને ગ્રામીણ વિસ્તારોને લક્ષ્ય બનાવીને જ્યાં જાગૃતિ અને સુલભતા મર્યાદિત છે, વીમા કંપનીઓ નવા ગ્રાહક સેગમેન્ટમાં પ્રવેશ કરી શકે છે અને વૃદ્ધિને ઉત્તેજીત કરી શકે છે.

સર્વેમાં એ પણ પ્રકાશિત કરવામાં આવ્યું છે કે રાષ્ટ્રીય પેન્શન સિસ્ટમ (NPS) અને અટલ પેન્શન યોજના (APY)ની રજૂઆત પછી ભારતના પેન્શન ક્ષેત્રે નોંધપાત્ર વિકાસ થયો છે. સપ્ટેમ્બર 2024 સુધીમાં, કુલ સબ્સ્ક્રાઇબર્સની સંખ્યા 783.4 લાખ સુધી પહોંચી ગઈ છે, જે સપ્ટેમ્બર 2023માં 675.2 લાખથી 16 ટકાનો વાર્ષિક વૃદ્ધિ દર્શાવે છે. આ વૃદ્ધિ છતાં, ભારતની પેન્શન સિસ્ટમમાં વધુ વિસ્તરણની નોંધપાત્ર સંભાવના છે. અર્થતંત્ર નીચલા મધ્યમ આવકવાળા દેશમાંથી ઉચ્ચ મધ્યમ આવકવાળા દેશમાં સંક્રમણ થતાં પેન્શન ક્ષેત્રનો વિકાસ થવાની અપેક્ષા છે. વીમા અને પેન્શન ક્ષેત્રો સાર્વત્રિક કવરેજ પ્રાપ્ત કરવા અને નાણાકીય ઇકોસિસ્ટમને વધુ મજબૂત બનાવવાના વિઝન સાથે કાર્ય કરવાનું ચાલુ રાખે છે.

નાદારી કાયદો

નાદારી અને નાદારી કોડ, 2016એ મુશ્કેલીમાં મુકાયેલી સંસ્થાઓ માટે આધુનિક અને વ્યાપક નાદારી નિરાકરણ માળખાની શરૂઆત કરી છે. નાણાકીય સંકટ અને NPAને સંબોધિત કરીને, કોડે દેશના બેંકિંગ ક્ષેત્રના સ્વાસ્થ્ય પર અમીટ અસર કરી છે અને દેવાદાર-લેણદાર સંબંધોને ફરીથી વ્યાખ્યાયિત કર્યા છે. RBI દ્વારા કોડ હેઠળ રિઝોલ્યુશન માટે ઉલ્લેખિત 12 મોટા ખાતાઓમાંથી, 10નો સફળતાપૂર્વક ઉકેલ લાવવામાં આવ્યો છે. માર્ચ 2024 સુધીમાં, ₹10.2 લાખ કરોડના ડિફોલ્ટ ધરાવતા કોર્પોરેટ દેવાદારોની કોર્પોરેટ ઇન્સોલ્વન્સી રિઝોલ્યુશન પ્રક્રિયા શરૂ કરવા માટેની 28,818 અરજીઓ તેમના પ્રવેશ પહેલાં જ પાછી ખેંચી લેવામાં આવી હતી. કાનૂની, આર્થિક અને નાણાકીય પ્રણાલીઓ જેવી ઉચ્ચ-સ્તરીય પ્રણાલીઓ સાથેની તેની ક્રિયાપ્રતિક્રિયા દ્વારા કોડના અન્ય દૂરગામી પ્રભાવો છે.

નાણાકીય ક્ષેત્ર

નાણાકીય ક્ષેત્ર મુખ્યત્વે સ્વતંત્ર નિયમનકારી સંસ્થાઓ (IRBs) - રિઝર્વ બેંક ઓફ ઇન્ડિયા (RBI), સિક્યોરિટીઝ એન્ડ એક્સચેન્જ બોર્ડ ઓફ ઇન્ડિયા (SEBI), વીમા નિયમનકારી વિકાસ સત્તામંડળ (IRDAI), પેન્શન ફંડ્સ રેગ્યુલેટરી ડેવલપમેન્ટ ઓથોરિટી (PFRDA) અને ઇન્સોલ્વન્સી એન્ડ બેન્કરપ્સી બોર્ડ ઓફ ઇન્ડિયા (IBBI) દ્વારા સંચાલિત થાય છે. નાણાકીય સ્થિરતા અને વિકાસ પરિષદ (FSDC) પાસે વ્યાપક નાણાકીય સ્થિરતા આદેશ છે, જે આંતર-નિયમનકારી સંકલનને સક્ષમ બનાવે છે અને નાણાકીય ક્ષેત્રના વિકાસને પ્રોત્સાહન આપે છે. દરેક IRB ડિઝાઇન, સોંપાયેલા કાર્યોની પ્રકૃતિ અને સ્વાયત્તતાની ડિગ્રીમાં બદલાય છે, જે તેના ઉત્ક્રાંતિના સામાજિક-રાજકીય સંદર્ભ અને નિયંત્રિત ક્ષેત્ર માટે અનન્ય છે. જોકે, કેટલાક મૂળભૂત માળખાકીય તત્વો તમામ નિયમનકારી સંસ્થાઓ માટે સામાન્ય છે: તેઓ કાયદા દ્વારા સમર્થિત છે, વિધાનસભાને જવાબદાર છે, સરકાર તરફથી ચોક્કસ સ્વાયત્તતાનો આનંદ માણે છે, કાયદાકીય, કારોબારી અને અર્ધ-ન્યાયિક કાર્યો ધરાવે છે, અને વિશિષ્ટ અને તકનીકી નિર્ણય લેવાની પ્રક્રિયાઓમાં જોડાય છે.

નિયમનો એ કાયદાના મૂળભૂત સાધનો છે જેના દ્વારા IRB તેમના કાર્યો કરે છે અને તેમની ઉદ્દેશ્યતા પૂરી કરે છે. નિયમનકારી કાર્યવાહીની કાર્યક્ષમતા અને અસરકારકતા સીધી રીતે નિયમનોની ગુણવત્તા પર આધારિત છે. આ IRB ની પ્રાથમિક જવાબદારી નિયમનો બનાવવાની છે, જેની સત્તા કાયદા દ્વારા IRBને સોંપવામાં આવી છે અને તે IRB ની સ્વાયત્તતાનો એક આવશ્યક ઘટક છે.

આર્થિક સર્વે નોંધે છે કે નિયમનોની ગુણવત્તાનું મૂલ્યાંકન પાંચ માપદંડોના આધારે વ્યાપકપણે કરવામાં આવે છે: લોકશાહી કાયદેસરતા, નિયમનકારની જવાબદારી, વાજબી, સુલભ અને ખુલ્લી પ્રક્રિયાઓ, કુશળતા અને કાર્યક્ષમતા.

ભારતના નાણાકીય ક્ષેત્રની સાયબર સુરક્ષા

ટેકનોલોજીકલ પ્રગતિ સાથે, ભારતીય નાણાકીય ક્ષેત્ર ડિજિટલ પરિવર્તનનું સાક્ષી બની રહ્યું છે જેણે કાર્યક્ષમતા અને સુલભતામાં વધારો કર્યો છે અને વિવિધ સાયબર જોખમોના સંપર્કમાં વધારો કર્યો છે. ફિશિંગ અને રેન્સમવેરથી લઈને ડિસ્ટ્રિબ્યુટેડ ડિનાયલ ઓફ સર્વિસ (DDoS) હુમલાઓ, SMS અને નકલી/દૂષિત મોબાઇલ એપ્લિકેશનો સુધીના આ જોખમો નાણાકીય વ્યવસ્થાની સ્થિરતા માટે ગંભીર પડકારો ઉભા કરે છે. નાણાકીય ક્ષેત્રના વધતા ડિજિટલાઇઝેશનને ધ્યાનમાં રાખીને, FSDC સાયબર સુરક્ષા મુદ્દાઓ પર ધ્યાન કેન્દ્રિત કરી રહ્યું છે કારણ કે નાણાકીય ક્ષેત્રની સાયબર સ્થિતિસ્થાપકતાને મજબૂત બનાવવી એ નાણાકીય સ્થિરતા જાળવવાની ચાવી છે.

ગ્લોબલ સાયબર સુરક્ષા સૂચકાંક (GCI) 2024માં ભારતનું ટાયર 1 રેન્કિંગ, 100માંથી 98.49ના પ્રશંસનીય સ્કોર સાથે, તેની સાયબર સુરક્ષા યાત્રામાં એક મહત્વપૂર્ણ સીમાચિહ્નરૂપ છે. આ માન્યતા ભારતને સાયબર સુરક્ષામાં વિશ્વના 'રોલ-મોડેલ' રાષ્ટ્રોમાં સ્થાન આપે છે. GCI પાંચ સ્તંભોમાં રાષ્ટ્રીય પ્રયાસોનું મૂલ્યાંકન કરે છે - કાનૂની, તકનીકી, સંગઠનાત્મક, ક્ષમતા નિર્માણ અને સહકાર, જે ભારતના સર્વાંગી અભિગમને પ્રકાશિત કરે છે. ભારતે મજબૂત કાનૂની માળખા, લક્ષિત શિક્ષણ કાર્યક્રમો અને આંતરરાષ્ટ્રીય સહયોગ દ્વારા તેના સાયબર સુરક્ષા ઇકોસિસ્ટમને મજબૂત બનાવ્યું છે. જાગૃતિ, કૌશલ્ય વિકાસ અને સંશોધનને પ્રોત્સાહન આપીને, દેશ ઉભરતા પડકારો માટે તૈયારી કરતી વખતે વર્તમાન સાયબર ધમકીઓનો અસરકારક રીતે સામનો કરે છે, ડિજિટલ માળખાને સુરક્ષિત કરવામાં તેના નેતૃત્વને ફરીથી પુષ્ટિ આપે છે.

ભારતીય નાણાકીય ક્ષેત્ર UPI, ઓપન ક્રેડિટ સક્ષમતા નેટવર્ક (OCEN) અને T+1 સમાધાન જેવા વિવિધ નાણાકીય નવીનતાઓનું સાક્ષી બની રહ્યું છે. આનાથી ભારતમાં ક્રેડિટની પહોંચમાં નોંધપાત્ર ઘટાડો થયો છે. આર્થિક સર્વેક્ષણ તારણ આપે છે કે આ ઉભરતા વલણો ભારતના નાણાકીય ક્ષેત્ર માટે એક નવા યુગની શરૂઆત દર્શાવે છે.

AP/IJ/GP/JD

(रिलीज़ आईडी: 2098181)

आगंतुक पटल : 346