वित्त मन्त्रालय

भारतीय अर्थनीतिद्वारा स्थिर ऋण विकास दर्ता : ब्याङ्कहरूद्वारा उच्च लाभप्रदता, न्यून एनपीए हासिल : आर्थिक सर्वेक्षण 2024-25

ग्रामीण वित्तीय संस्थानहरूको परिसम्पत्ति गुणस्तरमा सुधार, शुद्ध एनपीएम वित्त वर्ष 2023 को 3.2 प्रतिशतबाट घटेर वित्त वर्ष 2024 मा 2.4 प्रतिशत पुग्यो

क्षेत्रीय ग्रामीण ब्याङ्कहरूको ऋणमा जमा अनुपात मार्च 2023 को 67.5 प्रतिशतबाट बढेर मार्च 2024 मा 71.2 प्रतिशत पुग्यो

मौद्रिक नीतिले वहनीय विकास एवं तरलता सुनिश्चित गर्दै मूल्य स्थिरता कायम गऱ्यो

भारतीय पूँजी बजारमा निवेशकहरूको सङ्ख्या चार वर्षमा दोब्बरभन्दा धेरै बढ्दै वित्त वर्ष 2020 को 4.9 करोडबाट 2024 को अन्त्यसम्म 13.2 करोड पुग्यो

प्राथमिक बजारबाट (ईक्विटी एवं कर्जा) कूल संसाधन परिचालन विगत वर्षको तुलना 5 प्रतिशत बढ्दै अप्रेलदेखि दिसम्बर 2024 सम्म ₹11.1 लाख करोड पुगेको छ

भारतीय बीमा बजारमा स्वस्थ वृद्धि दर्ता भएको छ, कूल बीमा प्रिमियम वित्त वर्ष 2024 मा 7.7 प्रतिशत बढ्दै ₹11.2 लाख करोड पुगेको छ

पेन्सन बजारले विशाल वृद्धि दर्ता गर्दै सेप्टेम्बर 2024 सम्म कूल अंशदाताको सङ्ख्या 783.4 लाख पुगेको छ

वित्तीय समावेशन सूचक मार्च 2021 को 53.9 बाट बढेर मार्च 2024 मा 64.2 पुगेको छ

स्वतन्त्र नियामक नियामक निकायमा नियामक प्रभा

प्रविष्टि तिथि:

31 JAN 2025 1:50PM by PIB Gangtok

केन्द्रिय वित्त तथा करपोरेट मामिला मन्त्री श्रीमती निर्मला सीतारमणद्वारा आज संसदमा पेश आर्थिक सर्वेक्षण 2024-25 मा भारतको मौद्रिक तथा वित्तीय क्षेत्रले वित्त वर्ष 2024-25 को प्रथम नौ महिनामा उत्कृष्ट प्रदर्शन गरेको उल्लेख गरिएको छ।

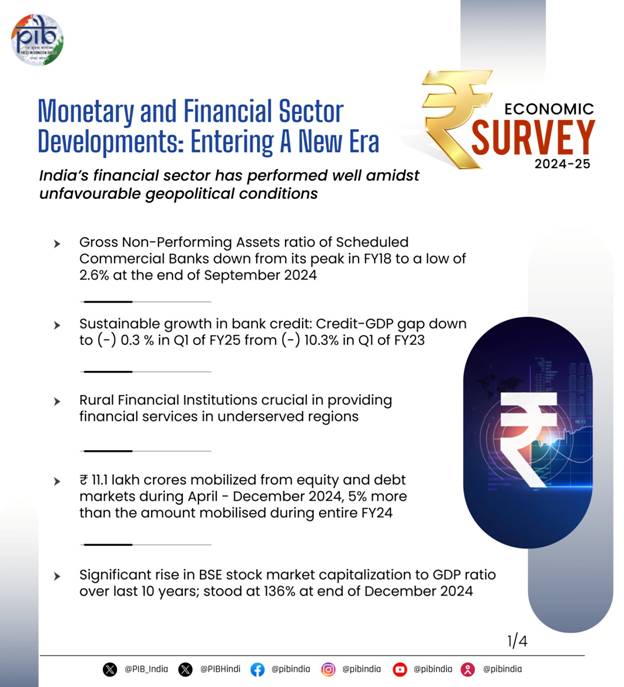

आर्थिक सर्वेक्षण अनुसार, वर्तमान वित्त वर्षमा ब्याङ्क ऋण स्थिर दरमा वृद्धि भएको छ। अनुसूचित वाणिज्यिक ब्याङ्कहरूको (एससीबी) लाभप्रदतामा निरन्तर सुधार आएको छ, जुन सकल गैर निष्पादक परिसम्पत्तिमा (जीएनपीए) गिरावटका साथमा पूँजीमा जोखिम भारित सम्पत्ति अनुपातमा (सीआरएआर) वृद्धिमा प्रतिबिम्बित छ। एससीबीहरूको जीएनपीए सेप्टेम्बर 2024 को अन्त्यसम्म 12 वर्षकै न्यून स्तरमा 2.6 प्रतिशत रहेको छ। वित्त वर्ष 2025 को एच1 मा एससीबीहरूको लाभप्रदतामा सुधार आएको छ, जहाँ करपछिको लाभ (पीएटी) 22.2 प्रतिशत बढेको छ (वर्ष दर वर्ष)।

सर्वेक्षणमा ब्याङ्क जमामा निरन्तर दुई अङ्के वृद्धि दर्ता गरिएको उल्लेख गरिएको छ। नोभेम्बर, 2024 को अन्त्यसम्म, एससीबीहरूको कूल जमामा वर्ष दर वर्ष वृद्धि 11.1 प्रतिशत रहेको थियो। क्षेत्रको हिसाबले, वर्तमान वित्त वर्षको 29 नोभेम्बर 2024 सम्म कृषि ऋण 5.1 प्रतिशत रहेको थियो। औद्योगिक ऋणले गति पक्रिँदै नोभेम्बर 2024 को अन्त्य 4.4 प्रतिशत पुगेको थियो, जुन एक वर्षअघि दर्ता 3.2 प्रतिशतभन्दा धेरै हो। उद्योग क्षेत्रमै, सूक्ष्म, लघु एवं मध्यम उद्यमहरूलाई ब्याङ्क ऋण विराट उद्यमहरूलाई ऋण वितरणको तुलनामा तेज गतिले बढिरहेको छ। नोभेम्बर, 2024 को अन्त्यसम्म, एमएसएमईहरूलाई ऋणमा 13 प्रतिशतको वर्ष दर वर्ष वृद्धि दर्ता भएको थियो भने विराट उद्यमहरूका लागि यो 6.1 प्रतिशत रहेको थियो।

ग्रामीण वित्तीय संस्थानहरूले पनि न्यून एनपीए र उत्तम रूपमा ऋण ग्रहण भएको दर्शाएका छन्। आरआरबीहरूको सञ्चित शुद्ध नाफा वित्त वर्ष 2023 को ₹4,974 करोडबाट बढेर वित्त वर्ष 2024 मा ₹7,571 पुगेको थियो। सञ्चित सीआरएआर मार्च 2023 को 13.4 प्रतिशतबाट बढ्दै 31 मार्च 2024 सम्म अहिलेसम्मकै सर्वोच्च 14.2 प्रतिशत पुगेको थियो। क्षेत्रीय ग्रामीण ब्याङ्कहरूको जमामा ऋणको अनुपात मार्च 2023 को 67.5 प्रतिशतबाट बढेर मार्च 2024 मा 71.2 प्रतिशत पुगेको थियो।

वित्त वर्ष 2025 को प्रथम नौ महिनामा (अप्रेल 2024 देखि दिसम्बर 2024), आरबीआइको मौद्रिक नीति समितिले (एमपीसी) आफ्नो विभिन्न बैठकमा, दुवै विकास कायम गर्दै मुद्रास्फीतिलाई स्वीकार्य सीमाभित्र कायम गर्न नीतिगत पुनर्खरिद दरलाई अपरिवर्तित 6.5 प्रतिशत राख्ने निर्णय लिएको थियो। सर्वेक्षणले, तरलता समायोजन सुविधा अन्तर्गत प्रतिबिम्बित शुद्ध स्थिति अन्तर्गत तन्त्रगत तरलता, अक्टोबर-नोभेम्बर 2024 मा आधिक्यमा रहेको उल्लेख गरिएको छ।

वित्तीय समावेशनमा पनि सरकारले उल्लेखनीय प्रगति हासिल गरेको सर्वेक्षणमा उल्लेख गरिएको छ, जहाँ भारतीय रिजर्भ ब्याङ्कको (आरबीआइ) वित्तीय समावेश सूचक मार्च 2021 को 53.9 बाट बढेर मार्च 2024 को अन्त्यसम्म 64.2 पुगेको थियो। भारतको वित्तीय समावेशनको यात्रालाई सुगम बनाउन ग्रामीण वित्तीय संस्थानहरूले (आरएफआइ) महत्त्वपूर्ण भूमिका खेलेका छन्। पूर्वाधार विकास परियोजनाहरूको वित्तपोषण गरी विकासीय वित्तीय संस्थानहरूले (डीएफआइ) देशको आर्थिक प्रगतिमा उल्लेखनीय योगदान दिएका छन्।

पूँजी बजार

पूँजी बजारले प्रबल प्रदर्शनी प्रस्तुत गर्दै वास्तविक अर्थनीतिमा पूँजी निर्माणलाई गति प्रदान गर्नका साथमा घरेलु बचतको वित्तीयकरण बढाउनका अतिरिक्त, परिसम्पत्ति सिर्जनालाई सहयोग गरेको आर्थिक सर्वेक्षण 2024-25 मा उल्लेख गरिएको छ। प्रबल बृहत्तर अर्थनीतिका मूलतत्त्व, स्वस्थ करपोरेट आय, सहायक संस्थागत निवेश, एसआइपीबाट विशाल प्रवाह तथा बढ्दो औपचारिकीकरण, डिजिटिकरण तथा सुगम्यताले बजारको निरन्तर वृद्धिलाई गति प्रदान गरेका छन्।

बजारको अस्थिरताका साथमा भूराजनीतिक अनिश्चितता हुँदाहुँदै पनि वित्त वर्ष 2025 मा प्राथमिक बजारमा सूचीबद्ध गर्ने गतिविधिका साथमा निवेशकहरूको जोश अविराम रहेको सर्वेक्षणमा उजागर गरिएको छ। वैश्विक आइपीओ सूचीकरणमा भारतको अंश 2023 को 17 प्रतिशतबाट बढेर 2024 मा 30 प्रतिशत पुग्दै विश्व स्तरमा प्राथमिक संसाधन परिचालनमा शीर्ष अंशदाता बन्नपुगेको थियो। प्राथमिक बजारबाट कूल संसाधन परिचालन (ईक्विटी एवं कर्जा), अप्रेलदेखि दिसम्बर 2024 सम्म ₹11.1 लाख करोड रहेको थियो, जुन सम्पूर्ण वित्त वर्ष 2024 मा परिचालन गरिएको रकमभन्दा 5 प्रतिशत धेरै हो।

जीडीपीमा बीएसई बजार पूँजीकरण अनुपात दिसम्बर 2024 को अन्त्यसम्म 136 प्रतिशत रहेको थियो,. जुन विगत दस वर्षको अवधिमा उल्लेखनीय वृद्धि हो। भारतीय स्टकको सकारात्मक प्रदर्शनी प्रबल लाभप्रदता वृद्धि, डिजिटल वित्तीय पूर्वाधारको द्रूत कर्षण, निवेश आधारको विस्तार तथा उत्पाद एवं प्रक्रियामा वस्तुगत सुधारको कारण रहेको थियो।

पूँजी बजारमा निवेशकहरूको सहभागिता बढिरहेको छ भने निवेशकहरूको सङ्ख्या वित्त वर्ष 2020 को 4.9 करोडबाट बढेर 31 दिसम्बर 2024 सम्म 13.2 करोड पुगेको थियो। यस वृद्धिका साथमा सक्रिय सूचीकरण गतिविधि लगायत भारतीय प्रतिभूति एवं विनिमय बोर्ड (एसईबीआइ) द्वारा आधिक्यलाई नियन्त्रित गर्ने जस्ता हालैका उपायले दीर्घकालिक बजार विस्तारलाई पोषित गर्ने आशा गरिएको छ।

बीमा तथा पेन्सन क्षेत्र

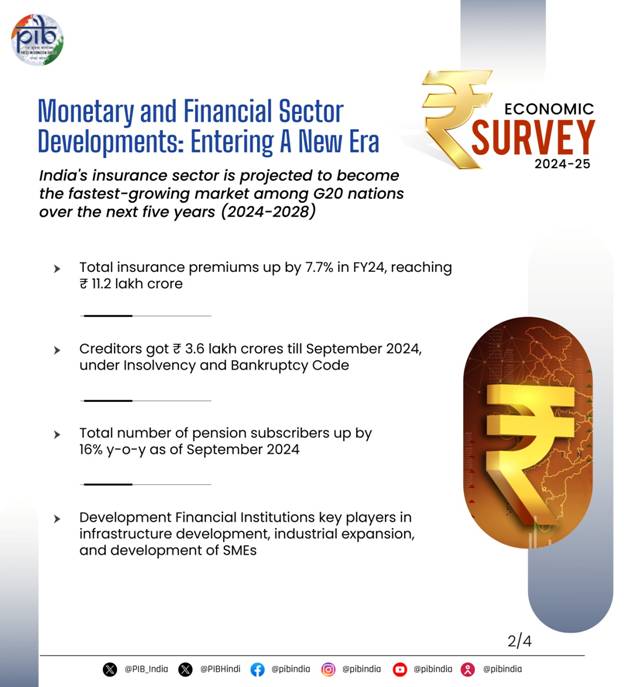

सर्वेक्षण अनुसार, भारतीय बीमा क्षेत्रले राम्रो प्रदर्शन गर्नका साथै आगामी पाँच वर्षभित्र (2024-28) जी-20 राष्ट्रहरूमध्ये तेज गतिले विकास गर्ने बजार बन्ने प्रक्षेपित गरिएको छ। यसको ऊर्ध्वगामी विकास निरन्तर रहँदै वित्त वर्ष 2024 मा कूल बीमा प्रिमियममा 7.7 प्रतिशतको वृद्धिका साथ ₹11.2 लाख करोड पुगेको छ। समग्रमा 3.7 प्रतिशतको बीमा प्रवेश दर, 7 प्रतिशतको वैश्विक औसतभन्दा कम रहेको हुँदा, कभरेजमा धेरै अन्तर देखिएका कारण यसले आफ्नो पहुँच विस्तार गर्न बीमा कम्पनीहरूलाई अवसर प्रदान गर्दछ।जागरूकता अनि सुगम्यता सीमित रहेका टियर-2 र टियर-3 शहरका साथमा ग्रामीण इलाकाहरूलाई लक्षित गरिए, बीमा कम्पनीहरूले नयाँ ग्राहकहरूको दोहन गरी विकासलाई उत्प्रेरित गर्नसक्नेछन्।

राष्ट्रिय पेन्सन प्रणाली (एनपीएस) र अटल पेन्सन योजना (एपीवाई) शुरु गरिएपछि, भारतको पेन्सन क्षेत्रमा पनि उल्लेखनीय वृद्धि दर्ता भएको सर्वेक्षणमा उजागर गरिएको छ। सेप्टेम्बर 2024 सम्म, अंशदाताहरूको कूल सङ्ख्या 783.4 लाख पुगेको थियो, जसले सेप्टेम्बर 2023 को 675.2 लाखबाट 16 प्रतिशतको वर्ष दर वर्ष वृद्धि दर्ता भएको दर्शाउँदछ। यतिको वृद्धि दर्ता गरिएको भए तापनि, भारतीय पेन्सन प्रणालीसँग अझ विस्तारको धेरै नै सम्भावना छ। देशको अर्थनीति निम्न मध्यम आयदेखि उच्च मध्यम आयको देशतर्फ रूपान्तरित हुने क्रममा पेन्सन क्षेत्र पनि बढ्ने आशा गरिएको छ। सर्वव्यापी कभरेज हासिल गर्नका साथै वित्तीय परितन्त्रलाई थप सुदृढ बनाउने उद्देश्यका साथ बीमा तथा पेन्सन क्षेत्रले निरन्तर उत्तम प्रदर्शनी गरिरहेका छन्।

दिवाला अधिनियम

दिवाला तथा दिवालियापन संहिता, 2016 ले सङ्कटग्रस्त प्रतिष्ठानहरूका लागि आधुनिक एवं विस्तृत दिवाला समाधान संरचना प्रदान गरेको छ। वित्तीय सङ्कट तथा एनपीएलाई सम्बोधित गर्दै, देशको ब्याङ्किङ क्षेत्रको स्वास्थ्यमा यस संहिताले अमेट छाप छोड्नका साथै ऋणकर्ता-ऋणदाताको सम्बन्धलाई पुनःपरिभाषित गरेको छ। संहिता अन्तर्गत आरबीआइद्वारा समाधानका लागि पठाइएका 12 विशाल खातामध्ये, 10 वटा सफलतापूर्वक समाधान गरिएको छ। मार्च 2024 सम्म, ₹10.2 लाख करोड चूक रहेका करपोरेट ऋणकर्ताका करपोरेट दिवाला समाधान प्रक्रिया शुरु गर्न बुझाइएका 28,818 आवेदन स्वीकार गर्नअघि नै फिर्ता लिइएको थियो। कानूनी, आर्थिक र वित्तीय प्रणाली जस्ता उच्च स्तरीय प्रणालीसँग अन्तरक्रियाको माध्यमद्वारा संहिताको दूरगामी परिणाम रहिआएको छ।

वित्तीय क्षेत्र

वित्तीय क्षेत्र प्राथमिक रूपमा स्वतन्त्र नियामक निकाय (आइआरबी) – भारतीय रिजर्भ ब्याङ्क (आरबीआइ), भारतीय प्रतिभूति एवं विनिमय बोर्ड (एसईबीआइ), भारतीय बीमा नियमक विकास प्राधिकरण (आइआरडीएआइ), पेन्सन निधि नियामक विकास प्राधिकरण (पीएफआरडीए) तथा भारतीय दिवाला एवं दिवालियापन बोर्ड (आइबीबीआइ) द्वारा शासित छन्। वित्तीय स्थिरता एवं विकास परिषदको (एफएसडीसी) व्यापक वित्तीय स्थिरता मानदेश छ, जसले अन्तर नियामक समन्वयनका साथमा वित्तीय क्षेत्रको विकास प्रोत्साहित गर्न सुगम बनाउँदछ। प्रत्येक आइआरबी को स्वरूप, सुम्पिएको कार्यभारको प्रकृति तथा स्वायत्तताको मात्रा फरक हुने गर्दछ, जुन स्थापनाको सामाजिक-राजनीतिक परिप्रेक्ष्य र व्यवस्था क्षेत्रको हिसाबले विशेष हुने गर्दछ। तथापि, सबै नियामक निकायका बुनियादी संरचनागत तत्त्व समान हुने गर्दछ, जस्तै तिनीहरूलाई अधिनियमको सहारा रहने गर्दछ, विधानपालिकाप्रति जवाफदेय हुँदछ, कार्यकारी तथा अर्ध-न्यायिक कार्यभार रहने गर्दछ र विशेष साथै प्रविधिज्ञ निर्णय प्रक्रियामा सामेल रहने गर्दछ।

अधिनियमहरू कानूनका बुनियादी औजार हुन्, जसका माध्यमद्वारा आइआरबीहरूले आफ्नो कार्यभार सम्हाल्नका साथै उद्देश्य पूरा गर्दछन्। नियामक कार्वाहीको कुशलता अनि प्रभावशीलता अधिनियमको गुणस्तरमाथि प्रत्यक्ष रूपमा निर्भर रहने गर्दछ। यी आइआरबीका प्राथमिक दायित्त्वमा अधिनियम बनाउने हो, जसका लागि अधिकार आइआरबीहरूलाई अधिनियमद्वारा प्रदान गरिएको हुँदछ र आइआरबीको स्वायत्तताका लागि आवश्यक तत्त्व ठहरिने गर्दछ।

आर्थिक सर्वेक्षणा अधिनियमको गुणस्तर विस्तृत रूपमा पाँचवटा मानकका आधारमा मूल्याङ्कन गरिन्छ – लोकतान्त्रिक वैधता, नियामकहरूको जवाफदेयता, निष्पक्ष, सुगम एवं खुल्ला प्रक्रिया, विशेषज्ञता अनि कौशलता।

भारतको वित्तीय क्षेत्रमा साइबर सुरक्षा

प्राविधिक प्रगतिका साथमा भारतीय वित्तीय क्षेत्र डिजिटल रूपान्तरणको साक्षी बनिरहेको छ, जसले कौशलता अनि सुगम्यतामा वृद्धि गर्नका साथमा विविध साइबर खतरा पनि बढाएको छ। फिसिङ अनि ऱ्यान्समवेयरदेखि लिएर डिस्ट्रिब्युटेड डिनायल अव् सर्विस (डीडीओएस) आक्रमण, एसएमसिङ तथा कीर्ते/ हानिकारक मोबाइल एप्लिकेशनले वित्तीय प्रणालीको स्थिरताका लागि गम्भीर चुनौती पेश गर्ने गर्दछ। वित्तीय क्षेत्रको स्थिरताका लागि केन्द्रिय रहेको वित्तीय क्षेत्रमा साइबर अनुकूलनको सुदृढिकरण अत्यावश्यक रहेको हुँदा, वित्तीय क्षेत्रको बढ्दो डिजिटिकरणलाई ध्यानमा राख्दै, एफएसडीसीले साइबर सुरक्षाका विषयमाथि ध्यान केन्द्रित गरिरहेको छ।

वैश्विक साइबर सुरक्षा सूचक (जीसीआइ) 2024 मा100 मध्ये 98.49 अङ्कका साथ भारतको टियर-1 दर्जाले साइबर सुरक्षाको यात्रामा उल्लेखनीय कोशेढुङ्गा प्रतिबिम्बित गर्दछ। यस मान्यताले भारतलाई साइबर सुरक्षामा विश्वकै मार्गदर्शी राष्ट्रको रूपमा स्थापित गरेको छ। जीसीआइले पाँचवटा स्तम्भमा राष्ट्रिय प्रयासको मूल्याङ्कन गर्दछ – कानूनी, प्राविधिक, साङ्गठनिक, क्षमता निर्माण तथा सहयोग, जसले भारतको सर्वाङ्गीण दृष्टिकोण उजागर गर्दछ। भारतले विशाल कानूनी संरचना, लक्षित शिक्षा कार्यक्रम अनि अन्तरराष्ट्रिय सहयोगको माध्यमद्वारा आफ्नो साइबर सुरक्षा परितन्त्र सुदृढ बनाएको छ। जागरूकता, कौशल विकास अनि अनुसन्धान प्रोत्साहित गर्दै देशले प्रभावी रूपमा वर्तमान साइबर खतरालाई सम्बोधित गर्नका साथै उदीयमान चुनौतीहरूका लागि तयार गरी सुरक्षित डिजिटल पूर्वाधारमा आफ्नो नेतृत्त्व क्षमता पुष्टि गरेको छ।

भारतीच वित्तीय क्षेत्र, युपीआइ, ओपन क्रेडिट ईनेबलमेन्ट नेटवर्क (ओसीईएन) तथा टी+1 फर्छ्योट जस्ता विभिन्न वित्तीय नवाचारको साक्षी बनिरहेको छ। यिनीहरूले भारतमा ऋणको सुगम्यता उल्लेखनीय रूपमा सहज बनाएको छ। आर्थिक सर्वेक्षणले निष्कर्षमा, यी उदीयमान प्रवृत्ति भारतीय वित्तीय क्षेत्रमा नयाँ युगको अरुणोदय रहेको बताएको छ।

*****

(रिलीज़ आईडी: 2098022)

आगंतुक पटल : 101