वित्त मंत्रालय

वाणिज्यिक बैंकिंग प्रणाली ने अब तक महामारी के आर्थिक झटके को अच्छी तरह से संभाला है : आर्थिक समीक्षा

व्यक्तिगत ऋण में 11.6% के दोहरे अंक की वृद्धि दर्ज की गई

कृषि ऋण में 10.4% की मजबूत वृद्धि दर्ज की गई

एमएसएमई क्षेत्र के लिए ऋणों में 12.7% की वृद्धि हुई

यूपीआई के माध्यम से 8.26 लाख करोड़ रुपये के 4.6 अरब लेन-देन हुए : 2021 में इक्विटी के जरिए निधि संग्रहण में 504.5 प्रतिशत का उछाल

एनपीएस के अंतर्गत कुल योगदान 29 प्रतिशत से अधिक रहा

प्रविष्टि तिथि:

31 JAN 2022 2:58PM by PIB Delhi

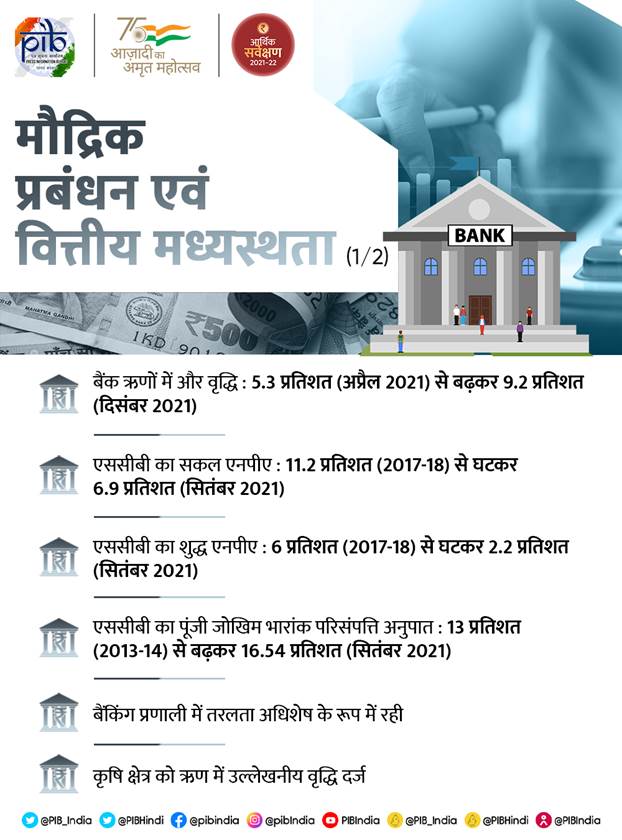

केन्द्रीय वित्त एवं कॉरपोरेट कार्य मंत्री श्रीमती निर्मला सीतारमण ने सोमवार को संसद में आर्थिक समीक्षा 2021-22 पेश करते हुए कहा कि हमारी वाणिज्यिक बैंकिंग प्रणाली ने अब तक महामारी के आर्थिक झटके को अच्छी तरह से संभाला है, हालांकि कुछ प्रभावों के आने में विलंब हो रहा है। समीक्षा में यह भी कहा गया है कि 31 दिसम्बर, 2021 बैंक ऋण वृद्धि 9.2 प्रतिशत रही।

व्यक्तिगत ऋण में दोहरे अंक की वृद्धि :

समीक्षा में उल्लेख किया गया है कि व्यक्तिगत ऋणों में 11.6 प्रतिशत की वृद्धि हुई है, जो कि पिछले वर्ष 9.2 प्रतिशत थी। बैंकिंग ऋण के सबसे बड़े घटक गृह ऋण में नवम्बर, 2021 में 8 प्रतिशत की वृद्धि दर्ज की गई। वाहन ऋण में वृद्धि नवम्बर, 2021 में सुधरकर 7.7 प्रतिशत तक हो गई, जो कि नवम्बर, 2020 में 6.9 प्रतिशत थी।

ऋण वृद्धि :

समीक्षा में कहा गया है कि कृषि ऋण में जबरदस्त वृद्धि जारी रही जो 2021 में 10.4 प्रतिशत रही, जबकि 2020 में यह 7 प्रतिशत थी। सूक्ष्म और लघु उद्योग क्षेत्र के ऋण में 12.7 प्रतिशत की वृद्धि दर्ज की गई, जो एक वर्ष पहले 0.6 प्रतिशत थी। ये सूक्ष्म, लघु एवं मध्यम उपक्रम (एमएसएमई) क्षेत्र में ऋण प्रवाह को बढ़ाने के लिए सरकार और भारतीय रिजर्व बैंक द्वारा किए गए विभिन्न उपायों की प्रभावशीलता को दर्शाते हैं।

मौद्रिक संचरण :

समीक्षा के अनुसार, बड़ी अधिशेष प्रणालीगत चलनिधि, अकोमोटेटिव-स्टांस (स्वरूप) के वायदे, चुनिंदा क्षेत्रों में ऋण के मूल्य निर्धारण के लिए बाहरी बेंचमार्क प्रणाली ने मौद्रिक संचरण को सहायता प्रदान की।

भारत में फैक्टरिंग :

समीक्षा में कहा गया है कि फैक्टरिंग दुनिया भर में पूंजी का एक महत्वपूर्ण स्रोत है, खासकर एमएसएमई के लिए। इसलिए फैक्टरिंग विनियमन (संशोसन) अधिनियम, 2021 को व्यापक रूप से यू.के. सिन्हा समिति की सिफारिशों के अनुरूप संशोधनों के साथ पारित किया गया था। आरबीआई ने इस संशोधित अधिनियम से संबंधित इन विनियमन को जनवरी, 2020 में अधिसूचित किया है। संशोधनों ने अधिनियम में प्रतिबंधात्मक उपबंधों को उदार बनाया है और साथ ही यह सुनिश्चित किया है कि भारतीय रिजर्व बैंक के अंतर्गत एक मजबूत नियामक/निगरानी तंत्र मौजूद रहे। कुल मिलाकर, इस परिवर्तन से देश में फैक्टरिंग परिस्थिति की तंत्र का विस्तार होगा और क्रेडिट सुविधा प्राप्त करने के लिए अतिरिक्त राजस्व उपलब्ध कराकर एमएसएमई को अहम सहायता पहुंचायेगा।

भारत में जमा बीमा :

2021 में संसद द्वारा पारित जमा बीमा और ऋण गारंटी निगम (संशोधन) अधिनियम ने भारत में जमा बीमा के परिदृश्य में महत्वपूर्ण बदलाव किए हैं। समीक्षा में यह भी कहा गया है कि बैंक समूह के अनुसार, कुल जमा की तुलना में बीमाकृत जमाराशियों का प्रतिशत आरआरबी के लिए 84 प्रतिशत, जबकि सहकारी बैंकों के लिए 70 प्रतिशत है, भारतीय स्टेट बैंक (एसबीआई) यह 59 प्रतिशत है, पीएसबी के लिए 55 प्रतिशत, निजी क्षेत्रों के बैंकों के लिए 40 प्रतिशत और विदेशी बैंकों के लिए 9 प्रतिशत है। 31 मार्च, 2021 तक जमा बीमा की स्थापना के बाद से दावों के लिए कुल 5,763 करोड़ रुपये की संचयी राशि का भुगतान किया गया (27 वाणिज्यिक बैंकों के संबंध में यह राशि 296 करोड़ रुपये और 365 सहकारी बैंकों के संबंध में यह 5,467 करोड़ रुपये है)।

डिजिटल भुगतान :

समीक्षा के अनुसार, एकीकृत भुगतान इंटरफेस वर्तमान में लेन-देन के मात्रा के मामलों में देश में सबसे बड़ी खुदरा भुगतान प्रणाली है, जो इसकी व्यापक स्वीकृति को बचाता है। दिसम्बर, 2021 में यूपीआई द्वारा 8.26 लाख करोड़ रुपये के 4.6 अरब लेन-देन हुए। भारतीय रिजर्व बैंक और सिंगापुर के मौद्रिक प्राधिकरण ने यूपीआई और पे-नाउ को जोड़ने के लिए एक परियोजना की घोषणा की, जिसे जुलाई, 2022 तक परिचालन के लिए लक्षित किया गया है। भूटान, अब हाल ही में अपने क्यूआर कोड के लिए यूपीआई मानकों को अपनाने वाला पहला देश बन गया है। यह सिंगापुर के बाद मर्चेंट लोकेशन पर भीम-यूपीआई को स्वीकार करने वाला दूसरा देश है।

गैर-बैंकिंग वित्तीय कंपनी (एनबीएफसी) :

समीक्षा में कहा गया है कि केन्द्रीय एनबीएफसी क्षेत्र का कुल ऋण मार्च, 2021 में 27.53 लाख करोड़ रुपये से मामूली रूप से बढ़कर सितंबर, 2021 में 28.03 लाख करोड़ रुपये हो गया। जीडीपी के अनुपात के रूप में एनबीएफसी क्रेडिट द्वारा मापी गई एनबीएफसी की क्रेडिट तीव्रता लगातार बढ़ रही है और यह मार्च 2021 के अंत में 13.7 पर रही। यह उद्योग एनबीएफसी क्षेत्र द्वारा दिये गए ऋण का सबसे बड़ा प्राप्तकर्ता बना रहा। इसके बाद खुदरा ऋण और सेवाओं का स्थान रहा।

इक्विटी :

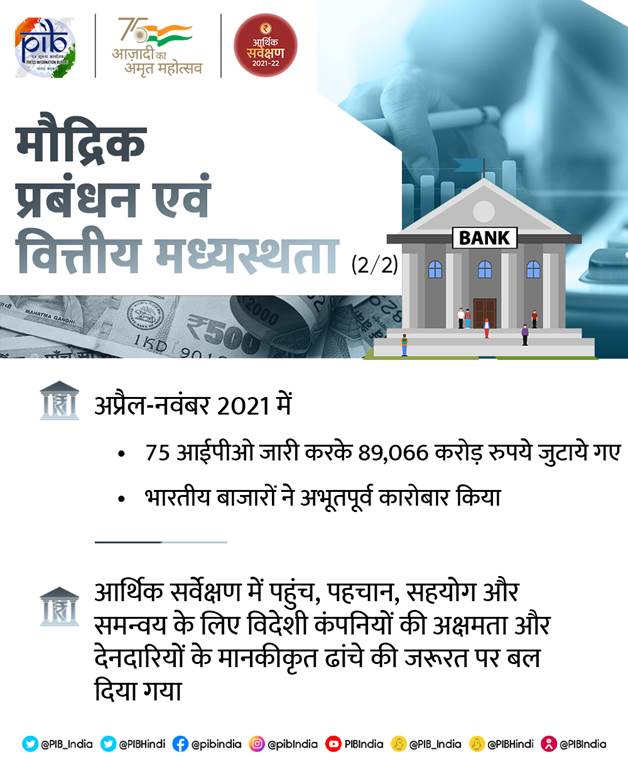

अप्रैल-नवंबर, 2020 में 75 कंपनियों के आईपीओ को सूचीबद्ध किया गया है, जिसमें 89,066 करोड़ रुपये एकत्र किए गए, जबकि 29 कंपनियों ने अप्रैल-नवम्बर, 2020 के दौरान 14,733 करोड़ रुपये जुटाये थे। जो निधि जुटाने/संग्रहण में 504.5 प्रतिशत की शानदार वृद्धि का संकेत देता है। आईपीओ द्वारा जुटाई गई राशित पिछले दशक में किसी भी वर्ष में बड़े अंतर से जुटाई गई राशि से अधिक रही है। अधिमान्य आवंटन के माध्यम से जुटाई गई राशि में पिछले वर्ष की इस अवधि की तुलना में अप्रैल-नवम्बर, 2021 के दौरान 67.3 प्रतिशत की वृद्धि हुई। कुल मिलाकर, अप्रैल-नवम्बर, 2021 के दौरन इक्विटी इश्यू के जरिए 1.81 करोड़ रुपये जटाए गए हैं। ऐसा जनता में वितरण प्रस्ताव, राइट्स, क्यूआईपी और अधिमान्य इश्यू जैसे विविध तरीकों के माध्यम से किया गया।

म्युचुअल फंड गतिविधियां :

समीक्षा में उल्लेख किया गया है कि म्युचुअल फंड उद्योग का शुद्ध एयूएस मूल्य नवंबर 2021 के अंत में 24.4 प्रतिशत बढ़ गया, जो नवंबर 2020 के अंत में 30.0 लाख करोड़ रुपये थी, अब बढ़कर 37.3 लाख करोड़ रुपये हो गई। अप्रैल-नवंबर, 2020 के दौरान 2.73 लाख करोड़ रुपये की तुलना में अप्रैल-नवंबर, 2021 के दौरान म्यूचुअल फंड द्वारा 2.54 लाख करोड़ रुपये का शुद्ध संसाधन जुटाया गया।

पेंशन क्षेत्र :

समीक्षा में इस बात की भी सराहना की गई है कि नई पेंशन योजना (एनपीएस) और अटल पेंशन योजना (एपीवाई) के अंतर्गत ग्राहकों की कुल संख्या सितंबर 2020 तक 374.32 लाख से बढ़कर सितंबर 2021 तक 463 लाख हो गई, इसमें वर्ष के दौरान 23.7 प्रतिशत की वृद्धि दर्ज हुई। सितंबर 2020 से सितंबर 2021 की अवधि के दौरान नई पेंशन योजना (एनपीएस) के अंतर्गत कुल अंशदान में 29 प्रतिशत से अधिक की वृद्धि हुई। अधिकतम वृद्धि ऑल सिटीजन मॉडल (51.29 प्रतिशत) के बाद कॉर्पोरेट क्षेत्र (42.13 प्रतिशत), एपीवाई (38.78 प्रतिशत), राज्य सरकार क्षेत्र (28.90 प्रतिशत) और केन्द्र सरकार क्षेत्र (22.04 प्रतिशत) द्वारा दर्ज की गई। एनपीएस और एपीवाई की एसेट अंडर मैनेजमेंट (एयूएम) 30 सितंबर, 2021 को 6.67 लाख करोड़ रुपये है, जबकि सितंबर, 2020 के अंत में यह 4.95 लाख करोड़ रुपये थी, इस प्रकार 34.8 प्रतिशत की समग्र वृद्धि (वर्ष-दर-वर्ष) दर्ज की गई। अटल पेंशन योजना (एपीवाई) के अंतर्गत नामांकन में लैंगिक अंतर महिला ग्राहकों को बढ़ती भागीदारी के साथ कम हुआ है, महिला ग्राहकों की भागीदारी मार्च 2016 में 37 प्रतिशत से बढ़कर सितम्बर 2021 तक 44 प्रतिशत हो गई है।

अनुसूचित वाणिज्यिक बैंक (एससीबी) :

सर्वेक्षेण में कहा गया है कि अनुसूचित वाणिज्यिक बैंकों (एससीबी) के सकल गैर-निष्पादित अग्रिम (जीएनपीए) अनुपात (अर्थात सकल अग्रिम के प्रतिशत के रूप में जीएनपीए) और शुद्ध गैर-निष्पादित (एनएनपीए) अनुपात में 2018-19 में गिरावट आई है। एससीबी का जीएनपीए अनुपात सितंबर 2020 के क्षेत्र में 7.5 प्रतिशत से घटकर सितंबर 2021 के अंत में 6.9 प्रतिशत हो गया। अनुसूचित वाणिज्यिक बैंकों (एससीबी) का एनएसपीए अनुपात सितंबर 2021 के अंत में 2.2 प्रतिशत था। अनूसूचित वाणिज्यिक बैंकों का पुनर्रचित मानक अग्रिम (आरएसए) अनुपात इसी अवधि के दौरान 0.4 प्रतिशत से बढ़कर 1.5 प्रतिशत हो गया। कुल मिलाकर, एससीबी का दबावग्रस्त अग्रिम अनुपात सितंबर 2020 के अंत में 7.9 प्रतिशत से बढ़कर सितंबर 2021 के अंत में 8.5 प्रतिशत हो गया। परिसंपत्ति गुणवत्ता के संबंध में प्रदान किए गए विभिन्न कोविड-19 संबंधित दंड में छूट/अधिस्थगन ने पुनर्निर्माण परिसंपत्तियों की वृद्धि में योगदान दिया और परिणामस्वरूप, बैंकिंग प्रणाली के लिए दबावग्रस्त अग्रिम अनुपात सितम्बर 2021 के अंत में बढ़ गया।

सार्वजनिक क्षेत्र के बैंक (पीएसयू) :

समीक्षा में यह रेखांकित किया गया है कि सार्वजनिक क्षेत्र के बैंकों (पीएसबी) का जीएनपीए अनुपात सितंबर 2020 के अंत में 9.4 प्रतिशत से घटकर सितंबर 2021 के अंत में 8.6 प्रतिशत हो गया। पुनर्रचित अग्रिमों में वृद्धि के कारण इसी अवधि के दौरान सार्वजनिक क्षेत्र के बैंकों का दबावग्रस्त अग्रिम अनुपात मामूली रूप से 10.0 प्रतिशत से बढ़कर 10.1 प्रतिशत हो गया। 30 सितम्बर, 2021 को पूंजी की स्थिति के आधार पर, सभी सार्वजनिक क्षेत्र और निजी क्षेत्र के बैंकों ने पूंजी संरक्षण (सीसीबी) को 2.5 प्रतिशत से अधिक बनाए रखा।

.*****.

आरएम/एमजी/एएम/हिन्दी इकाई/

(रिलीज़ आईडी: 1793821)

आगंतुक पटल : 1563