वित्त मंत्रालय

आर्थिक समीक्षा 2021-22 का सारांश

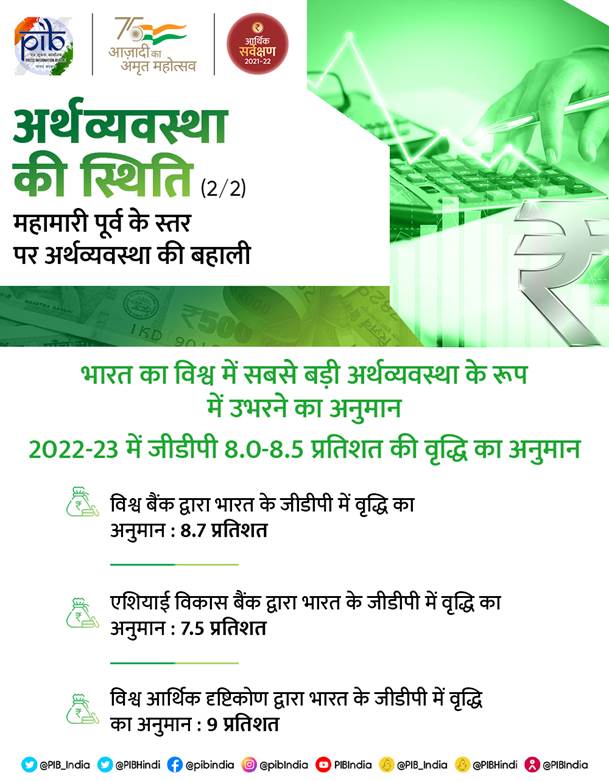

2022-23 में भारत की आर्थिक विकास दर 8.0-8.5 प्रतिशत होने का अनुमान

विश्व बैंक, एशियाई विकास बैंक और अंतर्राष्ट्रीय मुद्रा कोष के अनुमानों के अनुसार भारत 2021-24 के दौरान विश्व की प्रमुख तीव्रगामी अर्थव्यवस्था बना रहेगा

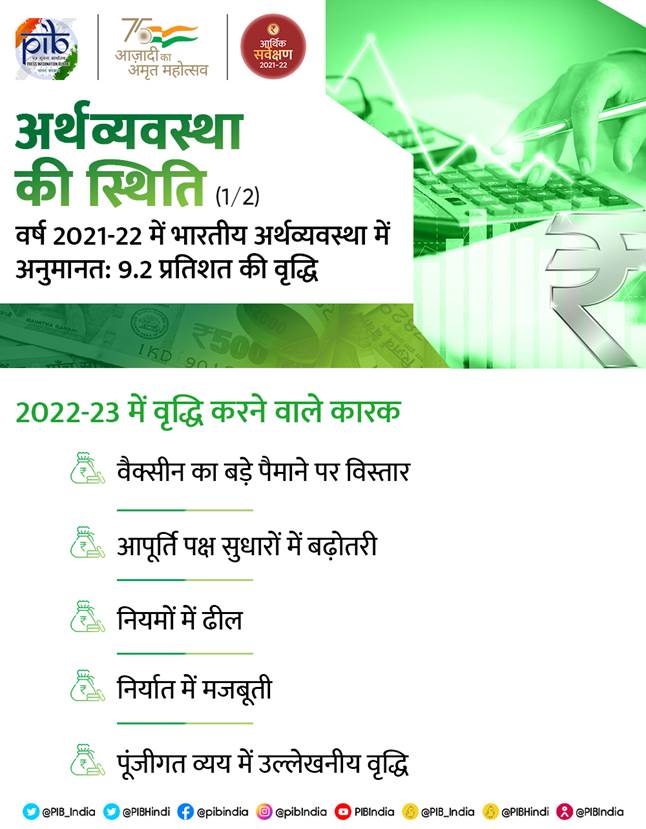

भारतीय अर्थव्यवस्था 2021-22 में 9.2 प्रतिशत वास्तविक वृद्धि दर्ज करेगी

कृषि क्षेत्र में पिछले वर्ष 3.6 प्रतिशत वृद्धि की तुलना में 2021-22 में 3.9 प्रतिशत की वृद्धि दर संभावित

औद्योगिक क्षेत्र में 2020-21 के दौरान 7 प्रतिशत की विकास दर तेजी से बढ़कर 2021-22 में 11.8 प्रतिशत होने का अनुमान

सेवा क्षेत्र की वृद्धि दर पिछले वर्ष की 8.4 प्रतिशत से घटकर 2021-22 में 8.2 प्रतिशत हो जाएगी

31 दिसंबर, 2021 को विदेशी मुद्रा भंडार 634 बिलियन अमरीकी डॉलर रहा, जो 13 महीनों से अधिक के आयात के समतुल्य और देश के विदेशी ऋण से अधिक है

2021-22 में निवेश में 15 प्रतिशत की जोरदार वृद्धि होने का अनुमान

दिसंबर 2021 में उपभोक्ता मूल्य सूचकांक के साथ 5.6 प्रतिशत महंगाई दर लक्ष्य के अनुसार सहन-योग्य दायरे में है

अप्रैल-नवम्बर 2021 के लिए राजकोषीय घाटे को बजट अनुमानों के 46.2 प्रतिशत तक सीमित किया गया

महामारी के बावजूद पूंजी बाजार में तेज वृद्धि; अप्रैल-नवम्बर 2021 के दौरान 75 आईपीओ जारी करके 89 हजार करोड़ रुपये से अधिक धनराशि जुटाई गई, जो पिछले दशक के किसी भी वर्ष की तुलना में काफी अधिक है

सूक्ष्म अर्थव्यवस्था स्थायित्व संकेतकों के अनुसार भारतीय अर्थव्यवस्था 2022-23 की चुनौतियों का सामना करने में सक्षम

प्रविष्टि तिथि:

31 JAN 2022 3:11PM by PIB Delhi

भारत की जीडीपी चौतरफा टीकाकरण, आपूर्ति सुधार और नियमन में आसानी से होने वाले लाभ, निर्यात में तेज बढ़ोतरी और पूंजी खर्च करने में तेजी लाने के लिए वित्तीय मौके की उपलब्धता की मदद से वर्ष 2022-23 में 8.0-8.5 प्रतिशत की दर से बढ़ेगी।

केंद्रीय वित्त और कॉरपोरेट कार्य मंत्री श्रीमती सीतारमण ने आज संसद में आर्थिक समीक्षा 2021-22 पेश की। इसमें कहा गया है कि आने वाले अगले साल में निजी क्षेत्र में अधिक निवेश होगा, क्योंकि अर्थव्यवस्था को पुनर्जीवित करने हेतु मदद के लिए वित्तीय व्यवस्था अच्छी स्थिति में है। वर्ष 2022-23 में इस वृद्धि का अनुमान इस मान्यता पर आधारित है कि अब महामारी संबंधित और आर्थिक बाधाएं नहीं आएंगी, म़ॉनसून सामान्य रहेगा, दुनिया के प्रमुख केंद्रीय बैंकों द्वारा वैश्विक तरलता की निकासी बड़े स्तर पर समझदारी के साथ होगी, तेल की कीमतें 70 से 75 डॉलर प्रति बैरल के बीच रहेंगी और इस वर्ष वैश्विक आपूर्ति श्रृंखला की बाधाओं में तेजी से कमी आएगी।

आर्थिक समीक्षा में कहा गया है कि उपरोक्त अनुमान की तुलना विश्व बैंक और एशियाई विकास बैंक की वर्ष 2022-23 के लिए जीडीपी वृद्धि में क्रमशः 8.7 प्रतिशत और 7.5 प्रतिशत के हालिया अनुमान से की जा सकती है। 25 जनवरी 2022 को जारी आईएमएफ के हालिया विश्व आर्थिक आउटलुक (डब्ल्यूईओ) वृद्धि अनुमान के अनुसार, वर्ष 2021-22 और 2022-23 के लिए भारत की वास्तविक जीडीपी के 9 प्रतिशत की दर से और 2023-24 में 7.1 प्रतिशत की दर से बढ़ने का अनुमान लगाया गया है। यह भारत को इन तीनों वर्ष में पूरी दुनिया में सबसे तेजी से बढ़ती अर्थव्यवस्था के रूप में पेश करता है।

पहले पूर्वानुमान का हवाला देते हुए समीक्षा में बताया गया है कि भारतीय अर्थव्यवस्था के 2021-22 में सही मायने में 9.2 प्रतिशत की वृद्धि दर्ज करने का अनुमान है जो 2020-21 में 7.3 प्रतिशत थी। इससे पता चलता है कि समग्र आर्थिक गतिविधि महामारी के पूर्व स्तर की स्थिति को पार कर गई है। लगभग सभी संकेतक बताते हैं कि पहली तिमाही में दूसरी लहर के आर्थिक प्रभाव वर्ष 2020-21 में संपूर्ण लॉकडाउन चरण के दौरान के प्रभाव से काफी कम हैं, हालांकि संपूर्ण लॉकडाउन के दौरान स्वास्थ्य क्षेत्र पर काफी अधिक प्रभाव दिखा था।

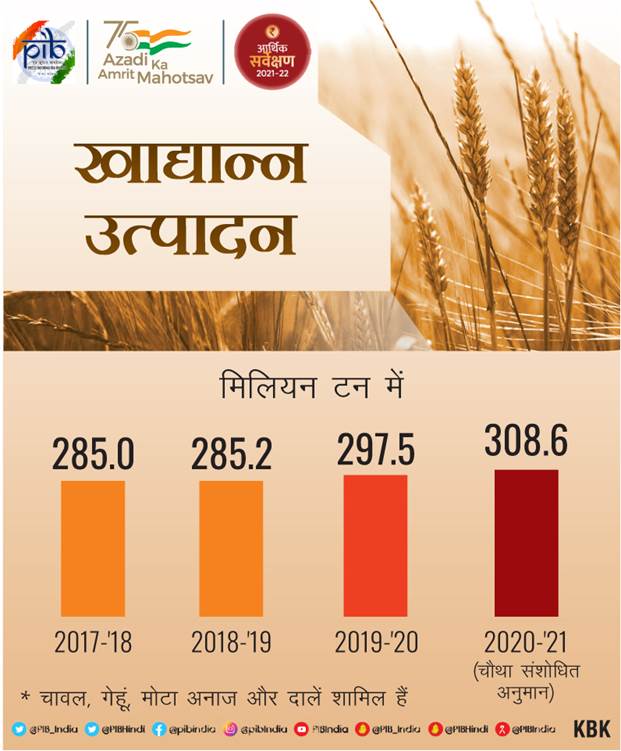

समीक्षा में कहा गया है कि कृषि और उससे जुड़े क्षेत्रों पर महामारी का बहुत कम असर पड़ा है और इस क्षेत्र के वर्ष 2021-22 में 3.9 प्रतिशत की दर से वृद्धि दर्ज करने का अनुमान है, जबकि पिछले वर्ष इसमें 3.6 प्रतिशत की वृद्धि दर्ज की गई थी। खरीफ तथा रबी फसलों के बुआई क्षेत्र और गेहूं तथा धान के उत्पादन में लगातार बढ़ोतरी होती रही है। मौजूदा वर्ष में खरीफ मौसम में खाद्य उत्पादन में रिकॉर्ड 150.5 मिलियन टन खाद्यान्न उत्पादन का अनुमान है। केंद्रीय पूल के तहत न्यूनतम समर्थन मूल्य के साथ वर्ष 2021-22 में खाद्यान्नों की खरीद अपनी बढ़ोतरी का रुझान लगातार बनाए हुए है। इससे राष्ट्रीय खाद्य सुरक्षा और किसानों की आय में वृद्धि हुई है। सबसे महत्वपूर्ण बात यह है कि कृषि क्षेत्र के इस बेहतरीन प्रदर्शन में सरकार की नीतियां काफी मददगार रही हैं, जिससे किसानों को महामारी संबंधी बाधाओं के बावजूद समय पर बीजों और उर्वरकों की आपूर्ति सुनिश्चित हुई। कृषि क्षेत्र को अच्छी मॉनसून बारिश से भी मदद मिली है, जो जल संचय स्थलों के 10 साल की औसत से अधिक स्तर के रूप में दिखता है।

सर्वेक्षण के अनुसार उद्योग क्षेत्र में एक तीव्र बदलाव आया है और यह 2020-21 के 7 प्रतिशत के संकुचन से इस वित्त वर्ष में 11.8 प्रतिशत के विस्तार में आ गया है। विनिर्माण, निर्माण एवं खनन उप क्षेत्रों में भी समान बदलाव आया। हालांकि उपयोगिता वर्ग में ज्यादा विचलन महसूस किया गया, क्योंकि आधारभूत सेवाओं जैसे बिजली, जल आपूर्ति राष्ट्रीय लॉकडाउन के समय भी बरकरार रही। जीवीए में उद्योगों की वर्तमान भागीदारी अनुमानित 28.2 प्रतिशत रही।

सर्वेक्षण में कहा गया है कि सेवा क्षेत्र महामारी से सर्वाधिक प्रभावित रहे। खासतौर से वह क्षेत्र जिनमें मानवीय संपर्क की जरूरत है। अनुमान है कि इस वित्त वर्ष में इस क्षेत्र की प्रगति 8.2 प्रतिशत पर रहेगी, जबकि पिछले साल इसमें 8.4 प्रतिशत का संकुचन आया था। यह ध्यान देने योग्य है कि विभिन्न उप क्षेत्रों में क्षमता प्रदर्शन बहुत अच्छा नहीं रहा है। वित्त/रियल स्टेट तथा सार्वजनिक प्रशासन क्षेत्र इस समय कोविड पूर्व स्तर से काफी उच्च स्तर पर आ गए हैं। लेकिन यात्रा, व्यापार और होटल जैसे क्षेत्र अभी भी पूरी तरह इससे उबर नहीं सके हैं। जहां सॉफ्टवेयर और सूचना प्रौद्योगिकी संबंधी सेवाओं के निर्यात में उछाल दर्ज हुआ है वहीं पर्यटन के क्षेत्र में तीव्र गिरावट आई है।

सर्वेक्षण के अनुसार 2021-22 में कुल उपभोग अनुमानत: 7.0 प्रतिशत की दर से बढ़ा है और इसमें सरकारी उपभोग का पिछले वर्ष की ही तरह सबसे बड़ा योगदान है। अनुमान है कि सरकार उपभोग 7.6 प्रतिशत की दर से मजबूती से बढ़ेगा और वह महामारी पूर्व के स्तर को पार कर जाएगा। निजी उपभोग में भी अनुमानत: महत्वपूर्ण सुधार आएगा और वह भी महामारी पूर्व के स्तर की तुलना में 97 प्रतिशत बढ़ेगा। इसके साथ ही यह टीकाकरण की तीव्र कवरेज और आर्थिक गतिविधियों के तेजी से सामान्य होने के कारण और भी तेजी से बढ़ेगा।

सर्वेक्षण के अनुसार सकल स्थायी पूंजी निर्माण (जीएफसीएफ) के पैमाने पर निवेश में 2021-22 में 15 प्रतिशत की मजबूत प्रगति होगी और यह महामारी पूर्व स्तर से पूरी तरह उबर जाएगा। कैपेक्स और अवसंरचना व्यय के जरिए सरकार की प्रगति की रफ्तार को तेज करने की नीति के चलते अर्थव्यवस्था में पूंजी निर्माण में तेजी आई है और इससे 2021-22 में जीडीपी में निवेश का अनुपात बढ़कर 29.6 प्रतिशत हो गया है, जो कि पिछले सात साल में सर्वोच्च है। हालांकि निजी निवेश रिकवरी अभी भी काफी निचले स्तर पर है फिर भी कई ऐसे संकेतक हैं जो बताते हैं कि भारत अब अधिक मजबूत निवेश की ओर अग्रसर है। एक स्थिर और स्वच्छ बैंकिंग क्षेत्र निजी निवेश को पर्याप्त सहयोग देने के लिए तैयार है।

निर्यात और आयात मोर्चे पर, सर्वेक्षण कहता है कि भारत का माल एवं सेवा निर्यात 2021-22 में काफी हद तक बहुत मजबूत हो रहा है। 2021-22 के आठ महीनों में उत्पाद निर्यात, महामारी से संबद्ध बहुत सी वैश्विक आपूर्ति बाधाओं के बावजूद 30 बिलियन अमेरिकी डॉलर से ज्यादा रहा है। कुल सेवा निर्यात में भी तीव्र उछाल आया है और यह उछाल व्यावसायिक और प्रबंधन सलाहकार सेवाओं, ऑडियो-विजुअल और संबद्ध सेवाओं, माल ढुलाई सेवाओं, दूर संचार, कंप्यूटर और सूचना सेवाओं के माध्यम से आया है। मांग के नजरिए से भारत के कुल निर्यात में 2021-22 में 16.5 प्रतिशत की वृद्धि का अनुमान है और यह महामारी पूर्व के स्तर को पार कर लेगा। आयात में भी घरेलू मांग बढने और आयातित कच्चे तेल तथा धातुओं की कीमत में वृद्धि के चलते काफी मजबूती आई है। आयात के 2021-22 में 29.4 प्रतिशत की वृद्धि हासिल करने का अनुमान है और यह भी महामारी पूर्व के स्तर को पार कर लेगा। परिणामस्वरूप भारत का निर्यात 2021-22 के पहले छह महीनों में नकारात्मक रहा है, जबकि 2020-21 की इसी अवधि में यह अतिरिक्त रहा था, लेकिन अनुमान है कि चालू खाता घाटा संभालने योग्य स्थिति में रहेगा।

इसके अलावा समीक्षा यह दर्शाती है कि वैश्विक महामारी से उत्पन्न सभी अवरोधों के बावजूद भारत का भुगतान संतुलन पिछले दो वर्षों के दौरान अधिशेष में बना रहा। इससे भारतीय रिजर्व बैंक को अपना विदेशी मुद्रा भंडार संचित रखने में मदद मिली। यह भंडार 31 दिसम्बर, 2021 को 634 बिलियन अमेरिकी डॉलर था। यह आयात के 13.2 महीनों के समतुल्य और देश के बाह्य ऋण से अधिक है।

समीक्षा में बताया गया है कि मुद्रा स्फीति उन्नत और उभरती हुई दोनों अर्थव्यवस्थाओं में ही दोबारा एक वैश्विक मुद्दे के रूप में उभरी है। ऊर्जा मूल्यों, गैर-खाद्य वस्तुओं, अन्य वस्तु मूल्यों, वैश्विक आपूर्ति श्रंखला के अवरोध और मालभाड़ा लागत में बढ़ोतरी होने से वैश्विक मुद्रा स्फीति में वर्ष के दौरान वृद्धि हुई। भारत में उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रा स्फीति वर्ष 2021-22 (अप्रैल-दिसम्बर) में 5.2 प्रतिशत पर कम रही। जबकि यह 2020-21 की इसी अवधि में 6.6 प्रतिशत थी। यह दिसम्बर, 2021 में 5.6 (वर्ष दर वर्ष) थी जो लक्ष्य के अनुसार सहन-योग्य ही है। वर्ष 2021-22 में खुदरा मुद्रा स्फीति में गिरावट खाद्य मुद्रा स्फीति कम होने के कारण हुई है। थोक मूल्य मुद्रा स्फीति (डब्ल्यूपीआई) हालांकि दो अंकों में चल रही है।

समीक्षा यह बताती है कि वर्ष 2020-21 में अर्थव्यवस्था के लिए राजकोषीय सहायता के साथ-साथ स्वास्थ्य सहायता के कारण राजकोषीय घाटा बढ़ा है। हालांकि 2021-22 में अभी तक सरकारी राजस्वों में पुनः मजबूती आयी है। अप्रैल-नवम्बर, 2021 के दौरान केन्द्र सरकार की राजस्व प्राप्तियों में 67.2 प्रतिशत (वर्ष दर वर्ष) की बढ़ोतरी हुई है जबकि अस्थायी आकड़ों की तुलना में 2021-22 के बजट अनुमानों में 9.6 प्रतिशत बढ़ोतरी की उम्मीद की गई थी। प्रत्यक्ष और अप्रत्यक्ष दोनों करों के संग्रह में भारी वृद्धि हुई है और जुलाई 2021 से सकल मासिक जीएसटी संग्रह लगातार एक लाख करोड़ से अधिक चल रहा है।

इससे पता चलता है कि सतत राजस्व संग्रह और भारत सरकार की लक्षित व्यय नीति के कारण अप्रैल-नवम्बर, 2021 के लिए राजकोषीय घाटा बजट अनुमानों के 46.2 प्रतिशत पर सीमित रहा है जो पिछले दो वर्षों (अप्रैल-नवम्बर 2020 में बजट अनुमानों का 135.1 प्रतिशत और अप्रैल-नवम्बर 2019 में बजट अनुमानों का 114.8 प्रतिशत) की इसी अवधि के दौरान पहुंचे अनुपात का लगभग एक-तिहाई है।

समीक्षा यह दर्शाती है कि वित्तीय क्षेत्र कठिन समय के दौरान हमेशा ही तनाव का संभावित क्षेत्र रहा है। हालांकि भारत के पूंजीगत बाजार ने वांछनीय रूप से अच्छा कार्य किया है और भारतीय कंपनियों को रिकार्ड जोखिम पूंजी जुटाने में मदद की है। सेंसेक्स और निफ्टी ने 18 अक्तूबर, 2021 को क्रमशः 61,766 और 18,477 के शिखर को छुआ है। अप्रैल-नवम्बर, 2021 में 75 आईपीओ इश्यू के माध्यम से 89,066 करोड़ रुपये जुटाए गए हैं जो पिछले दशक के किसी साल में जुटाई गई राशि से कहीं अधिक हैं। इसके अलावा बैंकिंग प्रणाली अच्छी तरह पूंजी से परिपूर्ण हैं और एनपीए में ढ़ांचागत रूप से गिरावट दिखाई दे रही है।

सकल अनुत्पादक अग्रिम (जीएनपीए) अनुपात (यानी सकल अग्रिम के प्रतिशत रूप में जीएनपीए) तथा अनुसूचित वाणिज्यिक बैंकों (एससीबी) के शुद्ध अनुत्पादक अग्रिमों (एनएनपीए) का 2018-19 से कम होना जारी रहा। अनुसूचित वाणिज्यिक बैंकों का जीएनपीए अनुपात सितंबर, 2020 के 7.5 प्रतिशत से घटकर सितंबर, 2021 के अंत में 6.9 प्रतिशत रह गया।

समीक्षा में कहा गया है कि भारत की आर्थिक कार्य की एक और विशिष्टता मांग प्रबंधन पर पूर्व निर्भरता की जगह आपूर्ति पक्ष के सुधारों पर बल है। आपूर्ति पक्ष के सुधारों में अनेक क्षेत्रों को नियंत्रणमुक्त बनाना, प्रक्रियाओं को सरल बनाना, पूर्वव्यापी कर जैसे विषयों की समाप्ति, निजीकरण, उत्पादन से जुड़े प्रोत्साहन शामिल हैं। सरकार द्वारा पूंजी व्यय में अधिक वृद्धि को मांग और आपूर्ति दोनों के उत्तर के रूप में देखा जा सकता है क्योंकि यह व्यय भविष्य की वृद्धि के लिए अवसंरचना क्षमता सृजन करता है।

भारत की आपूर्ति क्षेत्र रणनीति के दो समान थीम हैः (i) लचीलापन में सुधार तथा नवाचार जैसे सुधार ताकि कोविड के बाद के विश्व की दीर्घकालिक अनिश्चितता से निपटा जा सके। इसमें बाजार सुधार, अंतरिक्ष, ड्रोन, आकाशीय मैपिंग, व्यापार वित्त कारक, सरकारी खरीद, प्रक्रिया में सुधार तथा दूरसंचार सुधार, पूर्वव्यापी टैक्स की समाप्ति, निजीकरण तथा मुद्रीकरण, भौतिक अवसंरचना सृजन आदि। (ii) ऐसे सुधार जिसका उद्देश्य भारतीय अर्थव्यवस्था की अनुकूलता में सुधार लाना है। ऐसे सुधार जलवायु/पर्यावरण से संबंधित नीतियों से लेकर नल से जल आपूर्ति, शौचालय, बुनियादी आवास, गरीबों के लिए बीमा जैसी सामाजिक अवसंरचना तक हैं। आत्मनिर्भर भारत के अंतर्गत प्रमुख उद्योंगों को समर्थन, विदेश व्यापार समझौतों की पारस्परिकता पर ठोस बल आदि है।

आर्थिक समीक्षा में जिस महत्वपूर्ण विषय की चर्चा की जाती रही है, वह है, ‘प्रक्रियागत सुधार।’ नियंत्रण मुक्त किये जाने और प्रक्रियागत सुधारों के बीच अंतर किया जाना महत्वपूर्ण है। पहला, किसी गतिविधि विशेष में सरकार की भूमिका में कमी लाने अथवा उसे समाप्त करने से संबंधित है। इसके विपरीत दूसरा, ऐसी गतिविधियों की प्रक्रिया को सरल और सुगम बनाने से संबंधित है, जिनमें सहायक अथवा नियंत्रक के रूप में सरकार की उपस्थिति आवश्यक है।

समीक्षा में इंगित किया गया है कि कोविड-19 महामारी के कारण पिछले दो वर्ष वैश्विक अर्थव्यवस्था के लिए बहुत कठिन रहे हैं। संक्रमण की लहरों, आपूर्ति श्रृंखला में रूकावटें और हाल ही में वैश्विक मुद्रास्फीति ने विशेषतौर पर नीति निर्धारण के कार्य को चुनौतीपूर्ण बना दिया है। इन चुनौतियों का सामना करते हुए भारत सरकार ने ‘बार्बेल रणनीति’ अपनाई, जो समाज के कमजोर वर्गों और कारोबारी क्षेत्र पर पड़ने वाले प्रभावों के लिए सुरक्षा जाल का सम्मिश्रण है। इसके बाद अर्थव्यवस्था को संधारणीय दीर्घकालिक विस्तार के लिए अर्थव्यवस्था को तैयार करने के लिए मीडियम-टर्म डिमांड उत्पन्न करने तथा साथ ही साथ आपूर्ति संबंधी उपायों को प्रबलता से लागू करने के लिए अवसंरचना से संबंधित पूंजीगत व्यय में महत्वपूर्ण वृद्धि की गई। यह लचीला और विविध स्तरीय दृष्टिकोण आंशिक रूप से ‘त्वरित’ फ्रेमवर्क पर आधारित है, जो फीडबैक-लूप्स का उपयोग और रियल टाइम डाटा की निगरानी करता है।

समीक्षा में रेखांकित किया गया है कि महामारी फैलने के बाद से विकास को सहारा देने और उसमें सहायता प्रदान करने के लिए मौद्रिक नीति तैयार की गई है, लेकिन उसे सावधानीपूर्वक नियंत्रित किया गया है, ताकि अतिरिक्त नकदी को अगले कुछ वर्षों में कहीं और न लगा दिया जाए। इस सुरक्षा जाल का एक अन्य पहलू सामान्यत: अर्थव्यवस्था और विशेषतौर पर एमएसएमई की सहायता के लिए सरकारी प्रतिभूतियों का उपयोग है। पिछले दो वर्षों में सरकार ने उद्योग, सेवा, वैश्विक रूझानों, व्यापक स्थिरता, संकेतकों और सार्वजनिक तथा निजी स्रोतों दोनों की कई अन्य गतिविधियों सहित 80 उच्च आवृत्ति संकेतकों (हाई फ्रीक्वेंसी इंडीकेटर्स-एचएफआई) से लाभ उठाया है, ताकि अर्थव्यवस्था की स्थिति का वास्तविक आधार पर आकलन किया जा सके। इन एचएफआई ने भारत और दुनिया के ज्यादातर देशों में नीति निर्धारण की परम्परागत पद्धति - वाटरफॉल फ्रेमवर्क की पूर्व परिभाषित प्रतिक्रियाओं के स्थान पर नीति निर्माताओं को उभरती स्थितियों के मुताबिक कदम उठाने में सहायता की है।

अंत में समीक्षा में इस बात की प्रबल आशा व्यक्त की गई है कि व्यापक आर्थिक स्थायित्व संकेतक यह इंगित कर रहे हैं कि भारतीय अर्थव्यवस्था 2022-23 की चुनौतियों का सामना करने के लिए पूरी तरह तत्पर है और इसका एक कारण यह है कि भारतीय अर्थव्यवस्था अपनी विशिष्ट प्रतिक्रिया रणनीति के तहत अच्छी स्थिति में है।

*****

आरएम/एमजी/एएम/हिन्दी इकाई

(रिलीज़ आईडी: 1793837)

आगंतुक पटल : 89758