નાણા મંત્રાલય

પ્રધાનમંત્રી જન ધન યોજના (PMJDY) - આર્થિક સમાવેશિતા માટે રાષ્ટ્રીય મિશન, સફળતાપૂર્વક અમલીકરણના છ વર્ષ પૂરાં થયા

PMJDY મોદી સરકારની વિવિધ લોકાભિમુખ આર્થિક પહેલની આધારશિલા બની રહી છે - નાણામંત્રી

શરૂઆતથી અત્યાર સુધી PMJDY અંતર્ગત 40.35 કરોડથી વધારે લાભાર્થીઓને બેંકો સાથે જોડવામાં આવ્યાં, કુલ રકમ રૂ. 1.31 લાખ કરોડ પર પહોંચી

63.6% ગ્રામીણ PMJDY ખાતાંઓ, 55.2% મહિલા PMJDY ખાતાંઓ

PM ગરીબ કલ્યાણ યોજના અંતર્ગત એપ્રિલ- જૂન, 2020 દરમિયાન PMJDY મહિલા ખાતાં ધારકોના ખાતાંમાં રૂ. 30,705 કરોડ જમા કરવામાં આવ્યાં

સરકારની વિવિધ યોજનાઓ અંતર્ગત આશરે 8 કરોડ PMJDY ખાતાં ધારકોએ ડાયરેક્ટ બેનિફિટ ટ્રાન્સફર (DBT)થી લાભ પ્રાપ્ત કર્યો

प्रविष्टि तिथि:

28 AUG 2020 7:27AM by PIB Ahmedabad

નાણાં મંત્રાલય સીમાંત અને સામાજિક તેમજ આર્થિક રીતે ઉપેક્ષિત વર્ગોનો આર્થિક સમાવેશ કરવા માટે અને તેમને સહાયતા પૂરી પાડવા માટે કટિબદ્ધ છે. આર્થિક સમાવેશિતા એ સરકારની રાષ્ટ્રીય પ્રાથમિકતા છે કારણ કે તે સમાવેશી વિકાસને પ્રોત્સાહન પૂરું પાડે છે. તે મહત્ત્વનું છે કારણ કે તે ગરીબોને પોતાની બચતોને ઔપચારિક નાણાકીય વ્યવસ્થામાં લાવવાનો અવસર પ્રદાન કરે છે. ઉપરાંત તે ગામડાંઓમાં રહેતા પોતાના પરિવારજનોને નાણાં મોકલવા ઉપરાંત તેમને શાહુકારોના દેવાના વિષચક્રમાંથી બહાર કાઢવાની પણ સુવિધા આપે છે. આ કટિબદ્ધતા અંગેની ચાવીરૂપ પહેલ પ્રધાનમંત્રી જન ધન યોજના (PMJDY) છે, જે સમગ્ર વિશ્વની સૌથી મોટી આર્થિક સમાવેશિતા યોજનાઓ પૈકી એક છે.

PMJDYની જાહેરાત પ્રધાનમંત્રી શ્રી નરેન્દ્ર મોદી દ્વારા 15 ઑગસ્ટ, 2014ના રોજ સ્વતંત્રતા દિવસ નિમિત્તે તેમના રાષ્ટ્રજોગ સંબોધનમાં કરવામાં આવી હતી. 28 ઑગસ્ટે આ યોજના શરૂ કરતી વખતે પ્રધાનમંત્રીએ આ પ્રસંગને વિષચક્રમાંથી ગરીબોની આઝાદીની ઉજવણીનો ઉત્સવ ગણાવ્યો હતો.

PMJDYની છઠ્ઠી વર્ષગાંઠના પ્રસંગે કેન્દ્રીય નાણાં અને કોર્પોરેટ બાબતોના મંત્રી શ્રીમતી નિર્મલા સીતારમણે આ યોજનાના મહત્ત્વનો ભારપૂર્વક પુનરુચ્ચાર કર્યો હતો. તેમણે જણાવ્યું હતું કે, "પ્રધાનમંત્રી જન ધન યોજના મોદી સરકારની વિવિધ લોકાભિમુખ આર્થિક પહેલની આધારશિલા બની રહી છે. વાત ડાયરેક્ટ બેનિફિટ ટ્રાન્સફરની હોય, કોવિડ-19 આર્થિક સહાયતા, PM-KISAN, મનરેગા હેઠળ મહેનતાણામાં વૃદ્ધિ કે પછી જીવન અને આરોગ્ય વીમા કવચ હોય. દરેક વયસ્કને બેંક ખાતાં સાથે જોડવા તે પ્રથમ પગથિયું છે. આ તમામ ઉદ્દેશો PMJDYએ સાકાર કર્યા છે."

નાણાં અને કોર્પોરેટ બાબતોના રાજ્યકક્ષાના મંત્રી શ્રી અનુરાગ ઠાકુરે પણ આ પ્રસંગે PMJDY અંગે પોતાના વિચારો વ્યક્ત કર્યા હતા. તેમણે જણાવ્યું હતું કે, "પ્રધાનમંત્રી નરેન્દ્ર મોદીના નેતૃત્ત્વ હેઠળ, PMJDYએ બેંકમાં ખાતાં ના ધરાવતા લોકોને બેંક પ્રણાલી સાથે જોડ્યાં છે, ભારતના આર્થિક માળખાનું વિસ્તરણ કર્યું છે અને 40 કરોડથી વધુ ખાતાં ધારકોનો આર્થિક સમાવેશ કર્યો છે. આજના કોવિડ-19ના સમયગાળામાં, આપણે નોંધપાત્ર ઝડપ અને અવિરત નાણાકીય પ્રવાહના સાક્ષી બન્યાં છીએ, જેના માટે DBT સશક્ત છે. આ રીતે તેણે સમાજના નબળા વર્ગોને નાણાકીય સલામતી પૂરી પાડવાની કામગીરી કરી છે. આ યોજનાનું મહત્ત્વપૂર્ણ પાસું તે છે કે પ્રધાનમંત્રી જન ધન ખાતાંઓ દ્વારા DBT એ તે બાબત સુનિશ્ચિત કરી છે કે, એક-એક રૂપિયો તેના લક્ષિત લાભાર્થી સુધી પહોંચે અને વ્યવસ્થામાં રહેલા પ્રણાલીગત છીંડા દૂર કરી શકાય."

આપણે આ યોજનાના સફળ અમલીકરણના 6 વર્ષ પૂર્ણ કર્યા હોવાથી, ચાલો આ યોજનાના મહત્ત્વપૂર્ણ પાસાંઓ અને ઉપલબ્ધીઓ ઉપર નજર કરીએ.

પૃષ્ઠભૂમિ

પ્રધાનમંત્રી જન ધન યોજના (PMJDY) પરવડે તેવા બેંકિંગ/ બચત અને થાપણ ખાતાંઓ, નાણાં મોકલવા, ધિરાણ, વીમા જેવી નાણાકીય સેવાઓની ઉપલબ્ધી સુનિશ્ચિત કરવા માટે આર્થિક સમાવેશિતા માટે રાષ્ટ્રીય મિશન છે.

- ઉદ્દેશો:

- પરવડે તેવી કિંમતોએ નાણાકીય ઉત્પાદનો અને સેવાઓની ઉપલબ્ધી સુનિશ્ચિત કરવી

- ખર્ચ ઘટાડવા અને પહોંચ વધારવા માટે ટેકનોલોજીનો ઉપયોગ કરવો

- યોજનાના મૂળભૂત સિદ્ધાંતો

- બેંક ખાતું ના ધરાવનારા માટે બેકિંગ - ઓછામાં ઓછા પેપરવર્ક દ્વારા મૂળભૂત બચત બેંક ડિપોઝિટ (BSBD) ખાતું ખોલવું, KYCમાં છૂટછાટ, e-KYC, શિબિરો યોજીને ખાતાં ખોલવા, ઝીરો બેલેન્સ અને કોઇ ચાર્જિસ નહીં

- અસુરક્ષિતોને સુરક્ષા – વિનામૂલ્યે રૂ. 2 લાખનું અકસ્માત વીમા કવચ સહિત રોકડ ઉપાડ અને વેપારી કેન્દ્રો પર નાણાંની ચૂકવણી માટે સ્વદેશી ડેબિટ કાર્ડ પૂરું પાડવું

- ભંડોળરહિતોને ભંડોળ - સુક્ષ્મ-વીમો, વપરાશ માટે ઓવરડ્રાફ્ટ, માઇક્રો-પેન્શન અને માઇક્રો ધિરાણ જેના અન્ય નાણાકીય ઉત્પાદનો

- પ્રારંભિક વિશેષતાઓ

આ યોજનાનો પ્રારંભ નીચે દર્શાવેલા 6 આધારસ્તંભો પર કરવામાં આવ્યો હતો:

- બેંકિંગ સેવાઓની સાર્વત્રિક ઉપલબ્ધી - શાખા અને BC

- દરેક પરિવારોને રૂ. 10,000/-ના ઓવરડ્રાફ્ટની સુવિધા સાથે મૂળભૂત બચત બેંક ખાતું

- આર્થિક સાક્ષરતા કાર્યક્રમ - બચતોને પ્રોત્સાહન, ATMનો ઉપયોગ, ધિરાણ માટે તૈયાર થવું, વીમો અને પેન્શન મેળવવા, બેંકિંગ માટે મોબાઇલ ફોનનો ઉપયોગ

- ધિરાણ બાંયધરી ભંડોળની રચના - નાદારી સામે બેંકોને થોડા પ્રમાણમાં બાંયધરી પૂરી પાડવી

- વીમો - 15 ઑગસ્ટ, 2014થી 31 જાન્યુઆરી, 2015 વચ્ચે ખૂલેલા ખાતાંઓના ખાતેદારોને રૂ. 1,00,000 સુધીનો અકસ્માત વીમો અને રૂ. 30,000નું જીવન કવચ આપવું

- અસંગઠિત ક્ષેત્રો માટે પેન્શન યોજના

- ભૂતકાળના અનુભવોના આધારે PMJDYમાં અપનાવવામાં આવેલો મહત્ત્વપૂર્ણ અભિગમ:

-

- અગાઉ માત્ર વિક્રેતા સુધી સિમિત ટેકનોલોજી ધરાવતાં ઑફલાઇન ખાતાં ખોલવાની પદ્ધતિના બદલે ખોલવામાં આવેલા ખાતાંઓ બેંકની કોર બેંકિંગ વ્યવસ્થામાં ઑનલાઇન એકાઉન્ટ છે.

- રૂપે ડેબિટ કાર્ડ અને આધાર સંચાલિત ચૂકવણી વ્યવસ્થા (AePS) મારફતે આંતર-વ્યવહારિકતા

- સ્થાયી વ્યાવસાયિક પત્રવ્યવહાર

- જટિલ KYC ઔપચારિકતાઓના બદલે સરળ KYC / e-KYC

- નવી વિશેષતાઓ સાથે PMJDYનું વિસ્તરણ – સરકારે કેટલાક સુધારાઓ સાથે 28.8.2018 બાદ સર્વગ્રાહી PMJDY યોજનાનો વિસ્તાર કરવાનો નિર્ણય લીધો છે.

v 'દરેક પરિવાર'ના સ્થાને 'બેંક ખાતું ના ધરાવતા દરેક પુખ્ત' પર ધ્યાન કેન્દ્રિત કરવામાં આવ્યું

v રૂપે કાર્ડ વીમો - 28.8.2018 બાદ ખોલવામાં આવેલા PMJDY ખાતાંઓ માટે રૂપે કાર્ડ ઉપર વિનામૂલ્યે અકસ્માત વીમા કવચ રૂ. 1 લાખથી વધારીને રૂ. 2 લાખ કરવામાં આવ્યું

v ઓવરડ્રાફ્ટ સુવિધાઓમાં વધારો -

- OD મર્યાદા બમણી કરીને રૂ. 5,000/-થી વધારીને રૂ. 10,000/- કરવામાં આવી, રૂ. 2,000/- સુધી OD (શરતો વગર)

- OD માટેની ઉપલી વય મર્યાદા 60 વર્ષથી વધારીને 65 વર્ષ કરવામાં આવી

- PMJDY હેઠળ પ્રાપ્ત થયેલી સિદ્ધિઓ - 19 ઑગસ્ટ, 2020 સુધી:

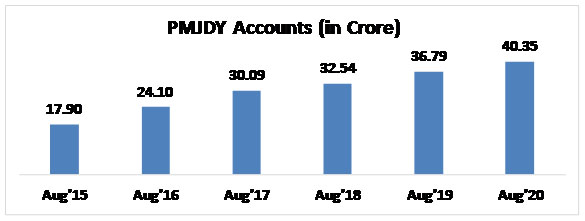

a) PMJDY ખાતાંઓ

- 19 ઑગસ્ટ, 2020 સુધી, PMJDY ખાતાંઓની કુલ સંખ્યા: 40.35 કરોડ, ગ્રામીણ PMJDY ખાતાંઓ: 63.6%, મહિલા PMJDY ખાતાંઓ: 55.2%

- યોજનાના પ્રથમ વર્ષ દરમિયાન 17.90 કરોડ PMJDY ખાતાં ખોલવામાં આવ્યાં હતાં

- PMJDY અંતર્ગત ખાતાંની સંખ્યાઓમાં સતત વધારો

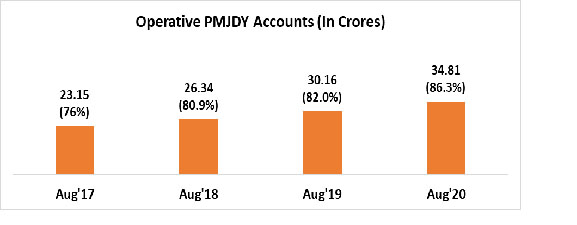

b) સક્રિય PMJDY ખાતાંઓ –

- RBIના પ્રવર્તમાન દિશા-નિર્દેશો અનુસાર, એવા PMJDY ખાતાંઓને નિષ્ક્રિય ગણી લેવામાં આવે છે જેમાં બે વર્ષના સમયગાળાની અંદર ખાતાંમાં ગ્રાહકો દ્વારા કોઇ વ્યવહાર કરવામાં ના આવ્યો હોય.

- ઑગસ્ટ 2020માં, 40.35 કરોડ PMJDY ખાતાંઓમાંથી, 34.81 કરોડ(86.3%) ખાતાંઓ સક્રિય

- સક્રિય ખાતાંઓમાં સતત વધતી ટકાવારીનું પ્રમાણ સૂચવે છે કે આ ખાતાંઓમાંથી મહત્તમ ખાતાંઓનો નિયમિત ધોરણે ગ્રાહકો દ્વારા ઉપયોગ કરવામાં આવી રહ્યો છે

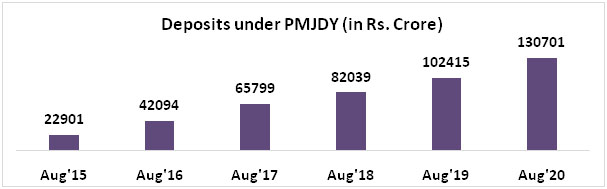

c) PMJDY ખાતાંઓ હેઠળ થાપણો -

- PMJDY ખાતાંઓ હેઠળ થાપણોની કુલ રકમ રૂ. 1.31 લાખ કરોડ છે

- ખાતાંઓમાં 2.3 ગણા વધારા સાથે થાપણોમાં આશરે 5.7 ગણો વધારો થયો છે (ઑગસ્ટ 20 / ઑગસ્ટ 15)

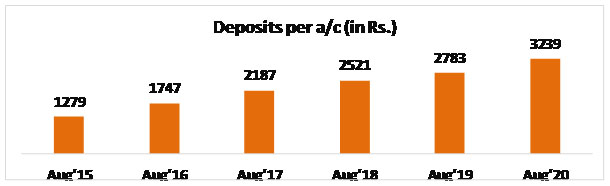

d) પ્રત્યેક ખાતાં દીઠ સરેરાશ થાપણની રકમ -

- પ્રત્યેક ખાતાં દીઠ સરેરાશ થાપણની રકમ રૂ. 3239 છે.

- ઑગસ્ટ 15 બાદ પ્રત્યેક ખાતાં દીઠ સરેરાશ થાપણોમાં 2.5 ગણો વધારો નોંધાયો છે

- સરેરાશ થાપણોમાં વધારો ખાતાંઓના વધી રહેલા ઉપયોગ અને ખાતાં ધારકોમાં બચત કરવાની આદતો થઈ રહેલી વૃદ્ધિનું સૂચન કરે છે

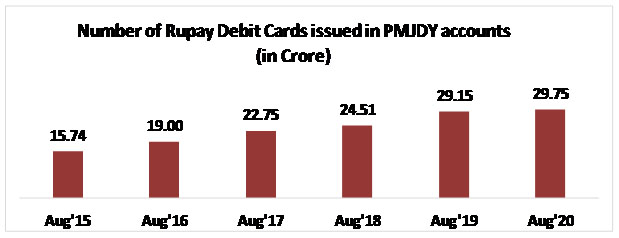

e) PMJDY ખાતાં ધારકોને ઇશ્યૂ કરવામાં આવેલા રૂપે કાર્ડ

- PMJDY ખાતાં ધારકોને ઇશ્યૂ કરવામાં આવેલા કુલ રૂપે કાર્ડની સંખ્યા: 29.75 કરોડ

- રૂપે કાર્ડની સંખ્યા અને સમયાંતરે તેના ઉપયોગમાં વધારો થયો છે

- જન ધન દર્શક એપ

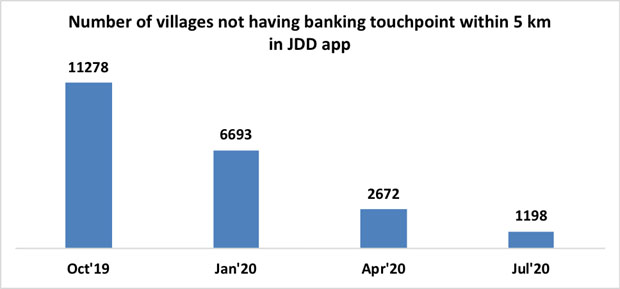

દેશમાં બેંક શાખાઓ, ATM, બેંક મિત્રો, પોસ્ટ ઓફિસ વગેરે જેવા બેંક સંપર્ક સ્થાનો શોધવા માટે નાગરિક કેન્દ્રિત મંચ પૂરો પાડવા માટે એક મોબાઇલ એપ્લિકેશન શરૂ કરવામાં આવી હતી. આ GIS એપ ઉપર 8 લાખથી વધારે બેંક સંપર્ક સ્થાનોનું મેપિંગ કરવામાં આવ્યું છે. જન ધન દર્શક એપ હેઠળ આ સુવિધાઓ સામાન્ય લોકોની જરૂરિયાત અને સુગમતા અનુસાર પ્રાપ્ત કરી શકાય છે. આ એપ્લિકેશનની વેબ આવૃત્તિ http://findmybank.gov.in. ઉપર પ્રાપ્ત કરી શકાય છે.

આ એપનો ઉપયોગ તેવા ગામડાંઓની ઓળખ કરવા માટે પણ કરવામાં આવી રહ્યો છે જ્યાં 5 કિ.મી.ની અંદર બેંક સંપર્ક સ્થાનોની સુવિધા ઉપલબ્ધ નથી. ત્યારબાદ આ ઓળખવામાં આવેલા ગામડાંઓમાં બેંક કેન્દ્રો ખોલવા માટે સંબંધિત SLBC દ્વારા વિવિધ બેંકોને ગામડાંઓ ફાળવવામાં આવે છે. આ પ્રયત્નોના કારણે આ પ્રકારના ગામડાંઓની સંખ્યામાં નોંધપાત્ર પ્રમાણમાં ઘટાડો આવ્યો છે.

- PMJDY મહિલા લાભાર્થીઓ માટે પ્રધાનમંત્રી ગરીબ કલ્યાણ પેકેજ (PMGKP)

26.3.2020ના રોજ માનનીય નાણામંત્રી દ્વારા કરવામાં આવેલી જાહેરાત અનુસાર, PM ગરીબ કલ્યાણ યોજના અંતર્ગત પ્રધાનમંત્રી જન ધન યોજના (PMJDY) અંતર્ગત મહિલા ખાતાં ધારકોના ખાતાંમાં ત્રણ મહિનાઓ માટે (એપ્રિલ 2020થી જૂન 2020) દરમિયાન દર મહિને રૂ.500/-ની રકમ જમા કરવામાં આવી હતી. એપ્રિલ- જૂન, 2020 દરમિયાન PMJDY મહિલા ખાતાં ધારકોના ખાતાંઓમાં કુલ રૂ. 30,705 કરોડ જમા કરવામાં આવ્યાં હતાં.

- સરળ DBT વ્યવહારોની સુનિશ્ચિતતા તરફ:

બેંકો દ્વારા પૂરી પાડવામાં આવેલી માહિતી અનુસાર, આશરે 8 કરોડ PMJDY ખાતાં ધારકોએ વિવિધ યોજનાઓ અંતર્ગત સરકાર પાસેથી ડાયરેક્ટ બેનિફિટ ટ્રાન્સફર (DBT) દ્વારા લાભ પ્રાપ્ત કર્યો છે. લાયકાત ધરાવતાં લાભાર્થીઓને સમયસર DBT કરવામાં આવે તે સુનિશ્ચિત કરવા માટે, વિભાગે DBT મિશન, NPCI, બેંકો અને વિવિધ અન્ય મંત્રાલયો સાથે પરામર્શમાં DBT નિષ્ફળતાઓ માટેના ટાળી શકાય તેવા કારણોની ઓળખ કરવા સક્રિય ભૂમિકા નિભાવી છે. બેંકો અને NPCI સાથે નિયમિત વીડિયો કોન્ફરન્સ દ્વારા આ સંબંધમાં ખૂબ નજીકથી દેખરેખ દ્વારા, ટાળી શકાય તેવા કારણોથી થતી DBT નિષ્ફળતાની સંખ્યામાં નોંધપાત્ર ઘટાડો જોવા મળ્યો છે જે એપ્રિલ, 2019માં 5.23 લાખ (0.20%)થી ઘટીને જૂન, 2020માં 1.1 લાખ (0.04%) થઇ ગઇ છે.

- આગામી રૂપરેખા

- માઇક્રો ઇન્શ્યોરન્સ યોજના અંતર્ગત PMJDY ખાતાં ધારકોને આવરી લેવાનું સુનિશ્ચિત કરવા માટે પ્રયાસો હાથ ધરાયા છે. પાત્રતા ધરાવતાં PMJDY ખાતાં ધારકોને PMJJBY અને PMSBY અંતર્ગત આવરી લેવામાં આવશે. બેંકોને આ નિર્ણયની જાણકારી આપી દેવામાં આવી છે.

- ii. સમગ્ર ભારતમાં સ્વીકૃતિ માળખાનું સર્જન કરીને PMJDY ખાતાં ધારકોમાં રૂપે ડેબિટ કાર્ડના ઉપયોગ સહિત ડિજિટલ ચૂકવણીને પ્રોત્સાહન અપાશે.

- ફ્લેક્સી-રિકરિંગ થાપણો વગેરે જેવી સુક્ષ્મ-ધિરાણ અને સુક્ષ્મ રોકાણ PMJDY ખાતાં ધારકોની ઉપલબ્ધીમાં સુધારો કરવો.

(रिलीज़ आईडी: 1649094)

आगंतुक पटल : 689

इस विज्ञप्ति को इन भाषाओं में पढ़ें:

English

,

Urdu

,

Marathi

,

हिन्दी

,

Manipuri

,

Bengali

,

Assamese

,

Punjabi

,

Odia

,

Tamil

,

Telugu

,

Kannada

,

Malayalam