ധനകാര്യ മന്ത്രാലയം

ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകളുടെ (SCB) ആസ്തി നിലവാരത്തിൽ ഗണ്യമായ പുരോഗതി; നിഷ്ക്രിയ ആസ്തി (NPA) വീണ്ടെടുക്കൽ നിരക്ക് 2018 സാമ്പത്തിക വർഷത്തെ 13.2 ശതമാനത്തിൽ നിന്ന് 2025 സാമ്പത്തിക വർഷത്തിൽ 26.2 ശതമാനമായി ഉയർന്ന് ഏകദേശം ഇരട്ടിയായി.

प्रविष्टि तिथि:

29 JAN 2026 2:14PM by PIB Thiruvananthpuram

ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകളുടെ (SCB) ആസ്തി ഗുണനിലവാരത്തിൽ ഗണ്യമായ പുരോഗതി ദൃശ്യമായതായി, കേന്ദ്ര ധനകാര്യ, കോർപ്പറേറ്റ് കാര്യ മന്ത്രി ശ്രീമതി നിർമ്മല സീതാരാമൻ ഇന്ന് പാർലമെന്റിൽ അവതരിപ്പിച്ച 2025–26 ലെ സാമ്പത്തിക സർവേ വ്യക്തമാക്കുന്നു. മൊത്ത നിഷ്ക്രിയ ആസ്തി (GNPA) അനുപാതവും അറ്റ നിഷ്ക്രിയ ആസ്തി അനുപാതവും യഥാക്രമം മുൻ ദശാബ്ദങ്ങളിലേതിലും താഴ്ന്ന നിലയിലും ഏറ്റവും കുറഞ്ഞ നിലയിലും എത്തി. ഇതോടൊപ്പം, SCB കളുടെ കാപിറ്റൽ –റിസ്ക്–വെയ്റ്റഡ്–അസറ്റ് അനുപാതം (CRAR) 2025 സെപ്റ്റംബർ വരെ 17.2 ശതമാനമെന്ന ശക്തമായ നിലയിൽ തുടരുന്നതായി സർവേ ചൂണ്ടിക്കാട്ടുന്നു. കൂടാതെ, SCB കളിലെ നിഷ്ക്രിയ ആസ്തി (GNPA) വീണ്ടെടുക്കൽ നിരക്ക് 2018 സാമ്പത്തിക വർഷത്തിലെ 13.2 ശതമാനത്തിൽ നിന്ന് 2025 സാമ്പത്തിക വർഷത്തിൽ 26.2 ശതമാനമായി ഉയർന്ന് ഏകദേശം ഇരട്ടിയായിട്ടുണ്ട്. 2016 ലെ പാപ്പരത്ത കോഡ് (IBC Code) മുഖേയുള്ള വീണ്ടെടുക്കൽ നിരക്കിലും ഗണ്യമായ വർധനയുണ്ടായതായി സർവേ വിലയിരുത്തുന്നു.

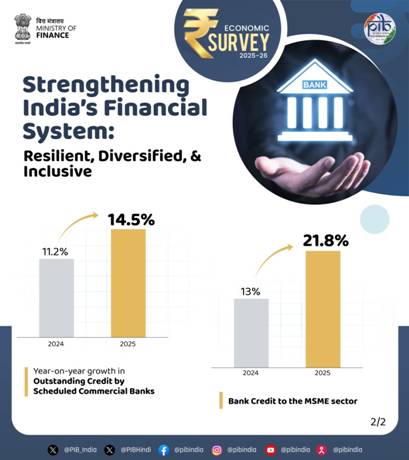

കൂടാതെ, 2025–26 ലെ കേന്ദ്ര ബജറ്റിൽ പ്രഖ്യാപിച്ച നടപടികൾ—MSME കൾക്കായുള്ള ഗ്യാരണ്ടിയോടുകൂടിയ വായ്പകളുടെ ലഭ്യതയിൽ ഗണ്യമായ വർദ്ധനവ്, സൂക്ഷ്മ സംരംഭങ്ങൾക്കായി ക്രെഡിറ്റ് കാർഡുകൾ അവതരിപ്പിക്കൽ എന്നിവ—ഈ മേഖലയ്ക്ക് ഗുണം ചെയ്തു. നിക്ഷേപ പരിധികളും വിറ്റുവരവ് പരിധികളും ഗണ്യമായി ഉയർത്തിയ MSME വർഗ്ഗീകരണത്തിലെ പരിഷ്കാരങ്ങളും ഈ ഉയർന്ന വളർച്ചയ്ക്ക് ശക്തമായ പിന്തുണയേകി. ഇതിന്റെ ഫലമായി, MSME മേഖലയിലേക്കുള്ള ബാങ്ക് വായ്പയുടെ പ്രവാഹം വർധിക്കുകയും ഉയർന്ന നിലയിൽ തുടരുകയും ചെയ്യുന്നു.

റീജിയണൽ റൂറൽ ബാങ്കുകളുടെ (RRB) പ്രകടനം

RRB കളുടെ വിഭവങ്ങൾ കാര്യക്ഷമമായി ഉപയോഗിക്കുന്നതിനും അവയുടെ പ്രവർത്തനക്ഷമത മെച്ചപ്പെടുത്തുന്നതിനുമായി സർക്കാർ ഒട്ടേറെ നടപടികൾ സ്വീകരിച്ചിട്ടുണ്ടെന്ന് 2025–26 ലെ സാമ്പത്തിക സർവേ വ്യക്തമാക്കുന്നു. ഇതിൽ, “ഒരു സംസ്ഥാനം–ഒരു RRB” എന്ന തത്വത്തെ അടിസ്ഥാനമാക്കി നാല് ഘട്ടങ്ങളിലായി RRB കളുടെ ഏകീകരണം നടപ്പാക്കിയതും ഉൾപ്പെടുന്നു. ഇതിന്റെ ഫലമായി, 2025 മെയ് 1 ആയപ്പോൾ RRBകളുടെ എണ്ണം 196ൽ നിന്ന് 28 ആയി കുറയ്ക്കാൻ സാധിച്ചിട്ടുണ്ട്.

കൂടാതെ, RRB കളുടെ പ്രവർത്തന കാര്യക്ഷമത വർധിപ്പിക്കുന്നതിനായി കോർ ബാങ്കിംഗ് സൊല്യൂഷനും മറ്റ് ഐടി സംവിധാനങ്ങളും ഏകീകൃത ഡിജിറ്റൽ പ്ലാറ്റ്ഫോമുകളിലേക്ക് സംയോജിപ്പിക്കുന്നതിനുള്ള നടപടികളും സ്വീകരിച്ചിട്ടുണ്ടെന്ന് സാമ്പത്തിക സർവേ വ്യക്തമാക്കുന്നു.

ഇത്തരം നടപടികളുടെ ഫലമായി RRB കളുടെ പ്രകടനം ഗണ്യമായി മെച്ചപ്പെട്ടിട്ടുണ്ട്. കഴിഞ്ഞ വർഷങ്ങളിൽ അവയുടെ സാമ്പത്തിക സ്ഥിതി പുരോഗതി കൈവരിച്ചിരിക്കുകയാണ്. 2024 സാമ്പത്തിക വർഷത്തിൽ RRB കൾ ₹7.6 ആയിരം കോടി രൂപയുടെ റെക്കോർഡ് ഏകീകൃത അറ്റാദായം നേടിയപ്പോൾ, 2025 സാമ്പത്തിക വർഷത്തിൽ ₹6.8 ആയിരം കോടി രൂപയുടെ രണ്ടാമത്തെ ഉയർന്ന ഏകീകൃത അറ്റാദായവും രേഖപ്പെടുത്തി.

വർഷങ്ങളായി RRB കൾ അവരുടെ നെറ്റ് ബാങ്ക് ക്രെഡിറ്റിന്റെ 75 ശതമാനമായി ക്രമീകരിച്ചിരിക്കുന്ന മുൻഗണനാ മേഖല വായ്പാ ലക്ഷ്യം സ്ഥിരമായി മറികടക്കാനായതും ശ്രദ്ധേയമാണ്. ഇത് ഗ്രാമീണ വികസനവും സാമ്പത്തിക സർവ്വാശ്ലേഷിത്വവും ഉൾപ്പെടെയുള്ള അവരുടെ അടിസ്ഥാന ലക്ഷ്യങ്ങൾ നിറവേറ്റുന്നതിനുള്ള ശക്തമായ പ്രതിബദ്ധത വ്യക്തമാക്കുന്നു.

ബാങ്കിംഗ് മേഖലയിലെ പ്രധാന നയ സമീപങ്ങൾ

2025-ൽ MSME കളുടെ ഡിജിറ്റൽ സ്വാധീനം അടിസ്ഥാനമാക്കി പൊതുമേഖലാ ബാങ്കുകൾ (PSB) ക്രെഡിറ്റ് അസസ്മെന്റ് മോഡൽ (CAM) ആരംഭിച്ചു. 2025–26 ലെ സാമ്പത്തിക സർവേ പ്രകാരം, 2025 ഏപ്രിൽ 1 മുതൽ നവംബർ 30 വരെ CAM ന്റെ വിവിധ ക്രെഡിറ്റ് പദ്ധതികളിലൂടെ PSB കൾ 3.2 ലക്ഷത്തിലധികം MSME വായ്പാ അപേക്ഷകൾക്ക് അനുമതി നൽകി. ഇതിലൂടെ 41.5 ആയിരം കോടിയിലധികം രൂപയുടെ വായ്പ വിതരണം ചെയ്തതായും സർവേ വ്യക്തമാക്കുന്നു.

എല്ലാ വായ്പാ അപേക്ഷകളിലും വസ്തുനിഷ്ഠമായ തീരുമാനമെടുക്കൽ ഉറപ്പാക്കുന്നതിനായി, നിലവിലുള്ളതും മറ്റ് ബാങ്കുകളിൽ നിന്ന് മാറിവരുന്നതുമായ MSME വായ്പക്കാർക്കായി മാതൃകാധിഷ്ഠിത പരിധി വിലയിരുത്തൽ പ്രകാരം, ഓട്ടോമേറ്റഡ് ലോൺ വിലയിരുത്തൽ സാധ്യമാക്കുന്നതിന് ഈ MSME മോഡൽ ഡിജിറ്റലായി ലഭ്യവും പരിശോധിക്കാവുന്നതുമായ ഡാറ്റ ഉപയോഗപ്പെടുത്തുന്നു. MSME കൾക്ക് ബിസിനസ് സുഗമമാക്കുന്നതോടൊപ്പം, മൈക്രോ ആൻഡ് സ്മോൾ എന്റർപ്രൈസസ് ക്രെഡിറ്റ് ഗ്യാരണ്ടി ഫണ്ട് ട്രസ്റ്റ് (CGTMSE) പോലുള്ള ക്രെഡിറ്റ് ഗ്യാരണ്ടി പദ്ധതികളെയും ഈ മോഡൽ ഫലപ്രദമായി സംയോജിപ്പിക്കുന്നു.

RBI സ്വന്തം നിയന്ത്രണ നിർദ്ദേശങ്ങളിൽ പുനഃസംഘടന ആരംഭിച്ചിട്ടുണ്ടെന്നും, ഇതിലൂടെ നിയന്ത്രണ ആശയവിനിമയത്തിൽ പരിവർത്തനാത്മക മാറ്റം സാധ്യമാകുന്നതായും ഇത് സൂചിപ്പിക്കുന്നു.

കൂടാതെ, നബാർഡ് RRB കൾ, സംസ്ഥാന സഹകരണ ബാങ്കുകൾ, കേന്ദ്ര സഹകരണ ബാങ്കുകൾ എന്നിവയുമായി ബന്ധപ്പെട്ട നിർദ്ദേശങ്ങൾ നബാർഡുമായി കൂടിയാലോചിച്ച് ഏകീകരിച്ചു.

നിയന്ത്രണങ്ങൾ അവലോകനം ചെയ്യുന്നതിനുള്ള സ്ഥാപനപരമായ സംവിധാനം ശക്തിപ്പെടുത്തുന്നതിനായി, ഓരോ നിയന്ത്രണ നിർദ്ദേശവും സമഗ്രമായും വസ്തുനിഷ്ഠമായും വ്യവസ്ഥാപിതമായും, കുറഞ്ഞത് 5-7 വർഷത്തിലൊരിക്കൽ അവലോകനം ചെയ്യുന്നതിനുള്ള നിർദ്ദേശത്തോടെ RBI ഒരു നിയന്ത്രണ അവലോകന സെൽ രൂപീകരിച്ചു. 2025 ഒക്ടോബർ 1 മുതൽ പ്രാബല്യത്തിൽ വന്ന സെൽ പ്രവർത്തനക്ഷമമാണ്.

ശാക്തീകരിച്ച റെഗുലേറ്ററി ഗവേണൻസ് ആർക്കിടെക്ചറിന്റെ ഭാഗമായി, RBI നിർമ്മിത ബുദ്ധി ഉപയോഗത്തിനായി തത്വാധിഷ്ഠിത മാർഗ്ഗനിർദ്ദേശങ്ങൾ വ്യക്തമാക്കിയിട്ടുണ്ട്. ഉത്തരവാദിത്ത പൂർണ്ണമായ AI പ്രയോജനപ്പെടുത്തുന്നതിന് ഒരു സൗജന്യ AI ചട്ടക്കൂട് അവതരിപ്പിച്ചു, ശക്തമായ റിസ്ക് മാനേജ്മെന്റ് ഉറപ്പാക്കുന്നതിനോടൊപ്പം സാമ്പത്തിക നൂതനാശയങ്ങളെയും പ്രോത്സാഹിപ്പിക്കും വിധമാണ് ഇത് രൂപകൽപ്പന ചെയ്തിരിക്കുന്നത്.

മൈക്രോഫിനാൻസും സാമ്പത്തിക സർവ്വാശ്ലേഷിത്വവും

95 ശതമാനം വനിതാ വായ്പക്കാരും 80 ശതമാനം ഗ്രാമീണ ഉപഭോക്താക്കളുമുള്ള മൈക്രോഫിനാൻസ് മേഖലയെ സംബന്ധിച്ച്, വായ്പ ലഭ്യത ചരിത്രപരമായി പരിമിതമായിരുന്ന ഈ വിഭാഗങ്ങളെ ലക്ഷ്യമാക്കി സേവനങ്ങൾ എത്തിക്കുന്നു.

2025–26 ലെ സാമ്പത്തിക സർവേ പ്രകാരം, കഴിഞ്ഞ ദശകത്തിൽ മൈക്രോഫിനാൻസ് മേഖല സ്ഥായിയായ വളർച്ച കൈവരിച്ചു. സജീവ വായ്പക്കാർ 2014 സാമ്പത്തിക വർഷത്തിലെ 3.3 കോടി മുതൽ 2025 സാമ്പത്തിക വർഷത്തിൽ 6.27 കോടി ആയി ഉയർന്ന് ഇരട്ടിയായി. അതേകാലയളവിൽ, MFI കളുടെ മൊത്ത വായ്പാ വിതരണം 2014 സാമ്പത്തിക വർഷത്തിലെ ₹33,517 കോടി മുതൽ 2025 സാമ്പത്തിക വർഷത്തിൽ ₹2,38,198 കോടി ആയി വർദ്ധിച്ചു. സമാന്തരമായി, MFI ശൃംഖല 11,687 ശാഖകളിൽ നിന്ന് 37,380 ശാഖകളിലേക്ക് വികസിച്ചു.

കഴിഞ്ഞ ദശകത്തിൽ മൈക്രോഫിനാൻസ് മേഖല ഗണ്യമായി വികസിച്ചിട്ടുണ്ടെങ്കിലും, ഈ വളർച്ചയുടെ തുടർച്ച അടിസ്ഥാന സൗകര്യങ്ങളുടെ ലഭ്യത (ഉദാഹരണത്തിന്, ക്രെഡിറ്റ് യോഗ്യത വിലയിരുത്തുന്നതിനുള്ള ഉപകരണങ്ങൾ), ഉത്തരവാദിത്തമുള്ള വായ്പാ രീതികൾ ഉറപ്പാക്കൽ, ചാക്രിക അസ്ഥിരതയെ നേരിടുന്നതിനുള്ള സ്ഥാപനപരമായ പ്രതിരോധശേഷി ശക്തിപ്പെടുത്തൽ എന്നിവയെ ആശ്രയിച്ചിരിക്കും.

സാമ്പത്തിക സർവ്വാശ്ലേഷിത്വം - പ്രവണതകളും ഘടനാപരമായ ചാലകങ്ങളും

കഴിഞ്ഞ ദശകത്തിൽ ഇന്ത്യ സാമ്പത്തിക സർവ്വാശ്ലേഷിത്വത്തിൽ ഗണ്യമായ പുരോഗതി കൈവരിച്ചിട്ടുണ്ട്. സർക്കാർ ഇതിനു വേണ്ടി നിരവധി ലക്ഷ്യവേധിയായ ഇടപെടലുകൾ നടത്തി. 2014-ൽ ആരംഭിച്ച പ്രധാൻ മന്ത്രി ജൻ ധൻ യോജന (PMJDY) 2025 മാർച്ച് വരെ 55.02 കോടി അക്കൗണ്ടുകൾ തുറന്നു, ഇതിലൂടെ 36.63 കോടി ഗ്രാമീണ, അർദ്ധനഗര പ്രദേശങ്ങളിലെ ബാങ്ക് സൗകര്യമില്ലാത്ത ജനങ്ങൾക്ക് അടിസ്ഥാന സമ്പാദ്യവും ഇടപാട് സൗകര്യങ്ങളും ഒരുക്കി. ഈ അക്കൗണ്ടുകൾ അടിസ്ഥാനമാക്കി, വായ്പാ -കേന്ദ്രീകൃത പദ്ധതികൾ മുഖേന പിന്നാക്ക വിഭാഗങ്ങൾക്ക് ഔപചാരിക വായ്പകൾ ലഭ്യമാക്കിയതായി 2025–26 സാമ്പത്തിക സർവേ വ്യക്തമാക്കുന്നു.

സ്റ്റാൻഡ്-അപ്പ് ഇന്ത്യ പദ്ധതി പട്ടികജാതി, പട്ടികവർഗ, വനിതാ സംരംഭകർക്ക് ഗ്രീൻഫീൽഡ് സംരംഭങ്ങൾ ആരംഭിക്കുന്നതിനായി ₹10 ലക്ഷം മുതൽ ₹1 കോടി വരെ ബാങ്ക് വായ്പകൾ നൽകുന്നു. 2020-ൽ ആരംഭിച്ച പ്രധാൻ മന്ത്രിയുടെ സ്ട്രീറ്റ് വെണ്ടർ ആത്മനിർഭർ നിധി (PM SVANidhi) പദ്ധതി, വഴിയോരക്കച്ചവടക്കാർക്ക് ഈട് രഹിത പ്രവർത്തന മൂലധന വായ്പകൾ നൽകുന്നു. 2015 ഏപ്രിൽ മുതൽ നടപ്പിലാക്കിയ പ്രധാൻ മന്ത്രി മുദ്ര യോജന (PMMY) ഉത്പാദനം, വ്യാപാരം, സേവനങ്ങൾ, അനുബന്ധ കാർഷിക പ്രവർത്തനങ്ങൾ തുടങ്ങിയ മേഖലകളിലെ സൂക്ഷ്മ, ചെറുകിട സംരംഭങ്ങൾക്ക് ധനസഹായം നൽകുന്നതിലൂടെ സംരംഭക ശക്തിയെ വളർത്തുന്നു.

ഈ ഇടപെടലുകളുടെ ഫലമായി ഭാവാത്മകമായ പുരോഗതി സംഭവിച്ചു. 2011–ൽ, മുതിർന്നവരിൽ ബാങ്ക് അക്കൗണ്ട് ഉള്ളവരുടെ എണ്ണം 35% ആയിരുന്നത്, 2021–ൽ 89% ആയി ഉയർന്ന് ദ്രുതപുരോഗതി കൈവരിച്ചു.

ഇന്ത്യയുടെ ഡിജിറ്റൽ അടിസ്ഥാന സൗകര്യങ്ങൾ മുഖേനയുള്ള നിയന്ത്രണ നവീകരണങ്ങളും സർക്കാർ ആഭിമുഖ്യത്തിലുള്ള മൈക്രോഫിനാൻസ് സംരംഭങ്ങളും സംയുക്തമായി, ഘടനാപരമായ മാറ്റങ്ങൾക്ക് ശക്തമായ അടിസ്ഥാനം ഉറപ്പിക്കുന്ന സംയോജിത ഘടകങ്ങളായി മാറിയിട്ടുണ്ട്. ഈ ഘടകങ്ങൾ ഒരുമിച്ച് രാജ്യവ്യാപകമായി സാമ്പത്തിക സർവ്വാശ്ലേഷിത്വത്തിന്റെ ആഴവും പരപ്പും കാര്യക്ഷമമായി വികസിപ്പിച്ചു. കൂടാതെ, UPI സംവിധാനം ഈ സംരംഭങ്ങൾക്ക് ഒരു മുൻനിര വിജയഗാഥയായി വഴികാട്ടുകയും, സാമ്പത്തിക സർവ്വാശ്ലേഷിത്വത്തിന് നയതന്ത്രപരമായ പ്രാധാന്യം നൽകുകയും ചെയ്തു.

മേൽപ്പറഞ്ഞ എല്ലാ ഉദ്യമങ്ങളും RBI യുടെ സാമ്പത്തിക ശാക്തീകരണ (Financial Inclusion – FI) സൂചികയിൽ പ്രതിഫലിക്കുന്നു, ഇത് സാമ്പത്തിക സർവ്വാശ്ലേഷിത്വത്തിൽ രാജ്യത്തിന്റെ പുരോഗതിയെ അളക്കാൻ പ്രയോജനപ്പെടുത്തുന്നു. 2024 മാർച്ചിൽ 64.2 ആയിരുന്ന സംയോജിത FI സൂചിക 2025 മാർച്ചിൽ 67.0 ആയി ഉയർന്നു, എല്ലാ ഉപ-സൂചികകളും സ്ഥിര വളർച്ചയുമായി മുന്നേറുകയും ചെയ്തു.

പാപ്പരത്ത നിയമത്തിന്റെ സ്വാധീനം

ഇന്ത്യയിലെ കോർപ്പറേറ്റ് പ്രതിസന്ധികൾ പരിഹരിക്കുന്നതിന് IBC ഒരു ഏകീകൃത ചട്ടക്കൂട് രൂപീകരിച്ചു. വ്യത്യസ്ത അധികാരപരിധികളോടെ പ്രവർത്തിക്കുന്ന വിഘടിത ഭരണസംവിധാനത്തിന് പകരമാണിത്. ഒമ്പത് വർഷത്തിനിടെ, മെച്ചപ്പെട്ട വായ്പാ അച്ചടക്കം ഉറപ്പാക്കുന്നതിലും, ബാങ്കിംഗ് മേഖലയിലെ NPA കുറച്ചുകൊണ്ടു വരുന്നതിലും, പാപ്പരത്ത നടപടികളിൽ കൂടുതൽ പ്രവചനാത്മകത ഉറപ്പാക്കുന്നതിലും IBC ശ്രദ്ധേയമായ സംഭാവനകൾ നൽകിയിട്ടുണ്ട്.

പരിഹാരം തേടുന്ന 1,300 കേസുകളിൽ നിന്ന് ₹3.99 ലക്ഷം കോടി വീണ്ടെടുത്തു. പരിഹരിക്കപ്പെട്ട ബിസിനസുകളുടെ ന്യായമായ മൂല്യത്തിന്റെ 94 ശതമാനവും ലിക്വിഡേഷനിലൂടെ അവർക്ക് ലഭിക്കുമായിരുന്നതിന്റെ 170 ശതമാനവും വായ്പാ ദായകർ തിരിച്ചുപിടിച്ചു. പ്രക്രിയ ഫലപ്രദമായിരുന്നുവെന്ന് ഇത് സൂചിപ്പിക്കുന്നു. വായ്പ നൽകിയ സ്ഥാപനകൾക്ക് ലിക്വിഡേഷനേക്കാൾ മികച്ച ഫലങ്ങൾ ഇത് നൽകുന്നുവെന്ന് ഡാറ്റ സൂചിപ്പിക്കുന്നു.

വ്യവസ്ഥാപിതമായ ഈ മെച്ചപ്പെടുത്തലുകളുടെ ഫലമായി, എസ് & പി ഗ്ലോബൽ റേറ്റിംഗുകൾ 2025 ഡിസംബർ 3-ന് ഇന്ത്യയുടെ കോർപ്പറേറ്റ് പാപ്പരത്ത വ്യവസ്ഥയെ 'ഗ്രൂപ്പ് സി'യിൽ നിന്ന് 'ഗ്രൂപ്പ് ബി'യിലേക്ക് ഉയർത്തി. റേറ്റിംഗ് ഏജൻസി വിലയിരുത്തിയതനുസരിച്ച്, IBC വരും മുമ്പ് ശരാശരി വീണ്ടെടുക്കൽ നിരക്കുകൾ 15–20% ആയിരുന്നത്, ഇപ്പോൾ ഏകദേശം 30% ആയി വർധിച്ചിരിക്കുകയാണ്. കൂടാതെ പരിഹാര സമയപരിധി 6–8 വർഷങ്ങളിൽ നിന്ന് ഏകദേശം 2 വർഷമായി കുറഞ്ഞിരിക്കുന്നു.

പരിഹാര പ്രക്രിയയിൽ കൂടുതൽ പ്രവചനാത്മകതയും കര്ശന അച്ചടക്കവും ഉറപ്പാക്കുന്നതിൽ, വായ്പ ദായകരുടെ അവകാശങ്ങളുടെ നിയമപരമായ ശാക്തീകരണത്തിന്റെ സുപ്രധാന പങ്ക് റിപ്പോർട്ട് അംഗീകരിച്ചിട്ടുണ്ട്.

***

(रिलीज़ आईडी: 2220485)

आगंतुक पटल : 75