وزارت خزانہ

شیڈول شدہ کمرشل بینکوں (ایس سی بی) کے اثاثوں کے معیار میں نمایاں بہتری دیکھی گئی، اور غیر کارآمد قرضوں (این پی اے ایس) کی وصولی کی شرح مالی سال 2018 میں 13.2 فیصد سے بڑھ کر مالی سال 2025 میں تقریباً 26.2 فیصد ہو گئی

ریجنل رورل بینکس (آر آر بیز) نے مالی سال 2024 کے دوران ریکارڈ یکجا شدہ خالص منافع 7.6 ہزار کروڑروپے حاصل کیا، جس کے بعد مالی سال 2025 میں دوسرا سب سے زیادہ یکجا شدہ خالص منافع6.8 ہزار کروڑ وپے رہا

یکم اپریل سے 30 نومبر 2025 کے درمیان، کریڈٹ اسیسمنٹ ماڈل کے تحت کریڈٹ پروگراموں کے تحت سرکاری بینکوں (پی ایس بیز) نے 3.2 لاکھ کروڑروپے سے زائدایم ایس ایم ای قرض کی درخواستیں منظور کیں، جن کی کل رقم 41.5 ہزار کروڑروپے سے زائد ہے

مائیکروفنانس شعبے میں فعال قرض دار تقریباً دوگنا ہو کر مالی سال 2014 میں 330 لاکھ سے بڑھ کر مالی سال 2025 میں 627 لاکھ ہو گئے؛ اسی دوران ایم ایف آئی کی شاخوں کا جال 11,687 شاخوں سے بڑھ کر 37,380 شاخوں تک پھیل گیا

پی ایم جے ڈی وائی کے تحت مارچ 2025 تک 55.02 کروڑ کھاتے کھولے جا چکے ہیں، جن میں سے 36.63 کروڑ دیہی اور نیم شہری علاقوں میں ہیں؛ یوپی آئی ایک نمایاں کامیابی کی کہانی بن گیا ہے

آئی بی سی کے تحت قرض دہندگان نے حل شدہ کاروباروں کی انصاف بخش قیمت کا 94 فیصد وصول کیا؛ آئی بی سی نے بھارت میں کارپوریٹ مشکلات کو حل کرنے کے لیے ایک متحدہ فریم ورک قائم کیا، جس کے نتیجے میں ایس اور پی نے بھارت کی عالمی ریٹنگز کو اپ گریڈ کیا

प्रविष्टि तिथि:

29 JAN 2026 2:14PM by PIB Delhi

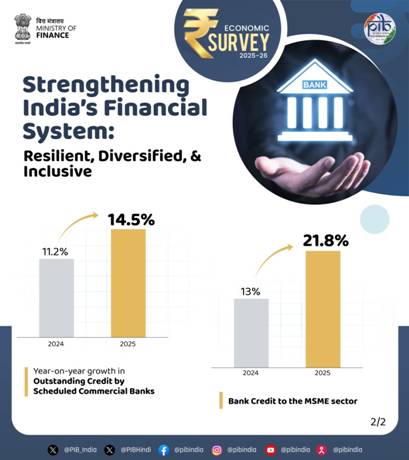

شیڈول شدہ کمرشل بینکوں (ایس سی بیز) کے اثاثوں کے معیار میں نمایاں بہتری دیکھی گئی ہے، جیسا کہ آج پارلیمنٹ میں مرکزی وزیر خزانہ و کارپوریٹ امور، محترمہ نرملا سیتارمن کی جانب سے پیش کیے گئے اقتصادی جائزے 2025-26 میں بیان کیا گیا۔مجموعی غیر کارآمد اثاثوں (جی این پی اے) کا تناسب اور خالص این پی اے تناسب بالترتیب کثیر دہائی کی کم ترین اور ریکارڈ کم ترین سطح پر پہنچ چکے ہیں۔ اسی دوران،ایس سی بی کا کیپٹل ٹو رسک ویٹڈ ایسٹ ریشو (سی آر اے آر) ستمبر 2025 تک مضبوط 17.2 فیصد رہا۔مزید برآں،ای سی بی میں این پی اے کی وصولی کی شرح تقریباً دوگنا ہو گئی، جو مالی سال 2018 میں 13.2 فیصد سے بڑھ کر مالی سال 2025 میں 26.2 فیصد تک پہنچ گئی۔ انسولونسی اینڈ بینکرپسی(دیوالیہ پن) کوڈ، 2016 (آئی بی سی کوڈ) کے ذریعے وصولی کی شرح میں بھی نمایاں بہتری دیکھی گئی ہے۔

مزید برآں،مرکزی بجٹ 2025-26 میں اعلان کیے گئے اقدامات، جیسے کہ ایم ایس ایم ایز کے لیے ضمانت کے احاطے کے ساتھ کریڈٹ کی فراہمی میں خاطر خواہ اضافہ، خوردہ کاروباروں کے لیے کریڈٹ کارڈز کا اجرا، اور دیگر اقدامات، نے بھی اس شعبے کے لیے مفید ثابت ہوئے ہیں۔ ایم ایس ایم ایز کی درجہ بندی میں نظر ثانی، جس میں سرمایہ کاری کی حدود اور ٹرن اوور کی حدیں نمایاں طور پر بڑھائی گئی ہیں، نے بھی اس اعلیٰ نمو میں کردار ادا کیا۔ ایم ایس ایم ایز کے شعبے میں بینک کریڈٹ کا رجحان مستحکم اور مضبوط ہے۔

علاقائی دیہی بینکوں (آر آر بیز) کی کارکردگی

حکومت نے آر آر بیز کے وسائل کو بہتر بنانے اور ان کی کارکردگی بڑھانے کے لیے مختلف اقدامات کیے ہیں، جیسا کہ اقتصادی جائزہ 2025-26 میں بتایا گیا ہے۔ ان اقدامات میں چار مراحل میں ان کے انضمام شامل ہیں، جو‘‘ایک ریاست،ایک آر آر بی’’ کے اصول پر مبنی ہیں۔ اس کے نتیجے میں یکم مئی 2025 تک ان کی تعداد 196 سے کم ہو کر 28 ہو گئی۔

مزید برآں، انضمام شدہ آر آر بیز کے کور بینکنگ سسٹم اور دیگر آئی ٹی نظاموں کو یکساں پلیٹ فارمز میں ضم کرنے کا عمل بھی انجام دیا گیا ہے۔

ایسے اقدامات کے نتیجے میں، ان کی کارکردگی میں نمایاں بہتری آئی ہے۔ حالیہ برسوں میں آر آر بیزکی مالی صحت بہتر ہوئی ہے۔ مالی سال 2024 میں، انہوں نے ریکارڈ یکجا خالص منافع 7.6 ہزار کروڑ روپےحاصل کیا، جس کے بعد مالی سال 2025 میں دوسرا سب سے زیادہ یکجا خالص منافع 6.8 ہزار کروڑ روپے رہا۔یہ بھی قابل ذکر ہے کہ آر آر بیز نے مستقل بنیادوں پر اپنی ترجیحی شعبہ قرضہ دینے کے ہدف، جو کہ ان کے ایڈجسٹ شدہ نیٹ بینک کریڈٹ کا 75 فیصد ہے، سے تجاوز کیا ہے، جو ان کی بنیادی مقاصد کی تکمیل کے لیے ان کے عزم کو ظاہر کرتا ہے۔

بینکاری شعبے میں اہم پالیسی اقدامات

پبلک سیکٹر بینکوں (پی ایس بیز) نے 2025 میں ایم ایس ایم ای کے لیے ڈیجیٹل فٹ پرنٹس کی بنیاد پر کریڈٹ اسیسمنٹ ماڈل (سی اے ایم) متعارف کروایا۔ اقتصادی جائزہ 2025-26 کے مطابق،یکم اپریل سے 30 نومبر 2025 کے درمیان، پی ایس بی نےسی اے ایم کے کریڈٹ پروگرامز کے تحت 3.2 لاکھ کروڑ روپے سے زائد کی ایم ایس ایم ای قرض کی درخواستیں منظور کیں، جن کی مالیت 41.5 ہزار کروڑ روپے سے زیادہ تھی۔

یہ ایم ایس ایم ای ماڈل ڈیجیٹل طور پر حاصل شدہ اور تصدیق شدہ ڈیٹا کو استعمال کرتے ہوئے ایم ایس ایم ای کے لیے خودکار قرضے کی جانچ کو ممکن بنائے گا، تمام قرض کی درخواستوں کے لیے معروضی فیصلہ سازی فراہم کرے گا، اور موجودہ بینک کے صارفین اور نئے بینک صارفین دونوں کے لیے ماڈل پر مبنی حد بندی کرے گا۔ اس ماڈل کے ذریعے ایم ایس ایم ای کے لیے کاروبار کرنا آسان ہوگا اور یہ کریڈٹ گارنٹی اسکیمز، جیسے کہ مائیکرو اور چھوٹے کاروبار کے لیے کریڈٹ گارنٹی فنڈ ٹرسٹ (سی جی ٹی ایم ایس ای) کے ساتھ بھی مربوط ہے۔

آر بی آئی نے اپنے ریگولیٹری احکامات کی اہم تنظیم نو بھی شروع کی ہے، جو اس کے ریگولیٹری مواصلات میں تبدیلی کی نشاندہی کرتی ہے۔

مزید برآں، این اے بی اے آر ڈی کی جانب سےآر آر بیز، اسٹیٹ کوآپریٹیو بینکوں، اور سنٹرل کوآپریٹیو بینکوں کے لیے جاری کیے گئے احکامات کو این اے بی اے آر ڈی کے مشورے سے یکجا کیا گیا۔

ریگولیٹری ضوابط کے جائزے کے ادارہ جاتی نظام کو مضبوط کرنے کے لیے، آر بی آئی نے ایک ریگولیٹری ریویو سیل قائم کی ہے، جس کا مقصد ہر ضابطے کا جامع، معروضی اور منظم جائزہ لینا ہے، کم از کم ہر 5-7 سال میں ایک بار۔ یہ سیل یکم اکتوبر 2025 سے فعال ہے۔

مضبوط ریگولیٹری گورننس کے ڈھانچے کے اندر،آر بی آئی نےمصنوعی ذہانت کے استعمال کے لیے اصول پر مبنی رہنمائی بھی فراہم کی ہے۔ اس نے ذمہ دار اے آئی کے لیے فری اے آئی فریم ورک متعارف کروایا ہے، جو مالی اختراع کو فروغ دینے کے ساتھ ساتھ مضبوط خطرے کے انتظام کو یقینی بنانے کے لیے ڈیزائن کیا گیا ہے۔

مائیکرو فنانس اور مالی شمولیت

کل95 فیصد خواتین قرضہ داروں اور 80 فیصد دیہی صارفین کے ساتھ، مائیکرو فنانس شعبہ ان طبقوں کو مالی رسائی فراہم کرتا ہے جہاں تاریخی طور پر قرض حاصل کرنا محدود رہا ہے۔

اقتصادی جائزہ 2025-26 کے مطابق، پچھلے دہائی میں مائیکرو فنانس شعبے نے مستحکم نمو کا مظاہرہ کیا ہے، فعال قرض دار تقریباً دگنے ہو کر مالی سال 2014 میں 3.3 کروڑ سے مالی سال 2025 میں 6.27 کروڑ تک پہنچ گئے۔ اس دوران، مائیکرو فنانس اداروں (ایم ایف آئی) کے مجموعی قرض پورٹ فولیو میں تقریباً سات گنا اضافہ ہوا، جو مالی سال 2014 میں 33,517 کروڑروپے سے بڑھ کر مالی سال 2025 میں 2,38,198 کروڑروپے ہو گیا۔ اسی وقت، ایم ایف آئی کی برانچ نیٹ ورک بھی 11,687 سے بڑھ کر 37,380 ہو گئی۔

اگرچہ مائیکرو فنانس شعبہ پچھلی دہائی میں نمایاں ترقی کر چکا ہے، اس کی مسلسل نمو اس بات پر منحصر ہوگی کہ معاون بنیادی ڈھانچے (جیسے قرض دار کی اہلیت کا جائزہ لینے کے آلات) کو مضبوط بنایا جائے، ذمہ دارانہ قرض دینے کے طریقہ کار کو یقینی بنایا جائے اور ادارہ جاتی لچک کو مسلسل مضبوط کر کے غیر یقینی تبدیلی کو منظم کیا جائے۔

مالی شمولیت – رجحانات اور ساختیاتی محرکات

پچھلی دہائی میں بھارت نے مالی شمولیت کے میدان میں نمایاں پیش رفت کی ہے۔ حکومت نے اس سلسلے میں متعدد ہدف بند اقدامات متعارف کرائے ہیں۔ 2014 میں شروع ہونے والی پردھان منتری جن دھن یوجنا(پی ایم جے ڈی وائی) کے تحت مارچ 2025 تک 55.02 کروڑ کھاتے کھولے جا چکے ہیں، جن میں سے 36.63 کروڑ کھاتے دیہی اور نیم شہری علاقوں میں ہیں، جس سے پہلے سے غیر بینک شدہ آبادی کے لیے بنیادی بچت اور لین دین کے ڈھانچے قائم ہوئے۔ اس کھاتوں کی بنیاد پر، قرض مرکوز اسکیموں نے کم خدمات یافتہ طبقوں تک رسمی قرض کی رسائی فراہم کی ہے، جیسا کہ اقتصادی جائزہ 2025-26 میں بیان کیا گیا ہے۔

اسٹینڈ اپ انڈیا اسکیم کے تحت ایس سی، ایس ٹی اور خواتین کاروباری افراد کو 10 لاکھ سے 1 کروڑ روپے تک کے بینک قرضے دیے جاتے ہیں تاکہ وہ گرین فیلڈ انٹرپرائز قائم کر سکیں۔

پی ایم اسٹریٹ وینڈر آتم نربھر ندھی ( پی ایم ایس وی اے ندھی)اسکیم، جو 2020 میں شروع ہوئی، اسٹریٹ وینڈرز کو بغیر ضمانت ورکنگ کیپیٹل قرض فراہم کرتی ہے۔

پردھان منتری مُدرا یوجنا(پی ایم ایم وائی)، جو اپریل 2015 سے فعال ہے، خرد و کوچک صنعتوں، تجارتی، خدماتی اور معاون زرعی سرگرمیوں میں مائیکرو اور چھوٹے کاروباروں کو مالی معاونت فراہم کرتی ہے۔

ان اقدامات کے مثبت نتائج سامنے آئے ہیں۔ بینک اکاؤنٹ رکھنے والے بالغ افراد کی تعداد سی وائی 2011 میں 35 فیصد سے بڑھ کر سی وائی 2021 میں 89 فیصد ہو گئی۔

یہ ساختیاتی تبدیلیاں دو ہم آہنگ قوتوں کے ذریعے ممکن ہوئیں: بھارت کے ڈیجیٹل انفراسٹرکچر کے ذریعے ریگولیٹری اختراع اور حکومت کی جانب سے مائیکرو فنانس اقدامات۔ یہ دونوں محرکات مل کر مالی شمولیت کی وسعت اور گہرائی کو ملک گیر سطح پر بڑھا چکے ہیں۔ مزید برآں، یوپی آئی نے مالی شمولیت کو فروغ دیا اور ایک نمایاں کامیابی کی کہانی بن گیا۔

مندرجہ بالا تمام کوششیں آر بی آر کے مالی شمولیت (ایف آئی) انڈیکس میں بھی ظاہر ہوتی ہیں، جو ملک میں مالی شمولیت کے حصول میں پیش رفت کو ماپتا ہے۔ مرکب ایف آئی انڈیکس کی قدر مارچ 2025 میں 67.0 تک پہنچ گئی، جو مارچ 2024 میں 64.2 تھی، اور تمام ذیلی انڈیکسز میں مستحکم نمو دیکھنے کو ملی۔

انسالوینسی اور دیوالیہ کوڈ کی کارکردگی

آئی بی سی نے بھارت میں کارپوریٹ مشکلات کو حل کرنے کے لیے ایک متحدہ فریم ورک قائم کیا، جس نے متعدد قوانین کے منتشر نظام کو ختم کیا جن میں دائرہ اختیار میں اوورلیپنگ تھا۔ نو سال کے دوران، آئی بی سی نے کریڈٹ ڈسپلن میں بہتری، بینکاری شعبے میں غیر کارکردہ اثاثوں (این پی اے) میں کمی، اور دیوالیہ کے نتائج میں زیادہ پیش گوئی ممکن بنانے میں اہم کردار ادا کیا ہے۔

کل1300 مقدمات میں سے، جن پر حل کی کارروائی کی گئی، قرض دہندگان نے 3.99 لاکھ کروڑ روپے حاصل کیے۔ قرض دہندگان نے حل شدہ کاروباروں کی منصفانہ قیمت کا 94 فیصد اور لیکوڈیشن کے ذریعے حاصل ہونے والی رقم کا 170 فیصد وصول کیا۔ یہ اعداد و شمار ظاہر کرتے ہیں کہ جہاں ممکن ہو، حل قرض دہندگان کے لیے لیکوڈیشن کی نسبت بہت بہتر نتائج فراہم کرتا ہے۔

ان نظامی بہتریوں کی عکاسی کرتے ہوئے، ایس اینڈ پی گلوبل ریٹنگ نے 3 دسمبر 2025 کو بھارت کے دیوالیہ نظام کو ‘گروپ سی’ سے اپ گریڈ کر کے‘ گروپ بی’ کر دیا۔ ریٹنگ ایجنسی نے کہا کہ اوسط وصولی کی شرحیں پری-آبی سی دور میں 15-20 فیصد تھیں، جو اب تقریباً 30 فیصد تک بڑھ گئی ہیں، جبکہ حل کی مدت 6-8 سال سے کم ہو کر تقریباً 2 سال ہو گئی ہے۔

رپورٹ نے عدالتی نظام کے ذریعے قرض دہندگان کے حقوق کی مضبوطی کے کردار کو بھی تسلیم کیا، جس نے حل کے عمل میں زیادہ پیش گوئی اور ڈسپلن کو یقینی بنایا ہے۔

***

ش ح۔اک ۔ ش ب ن

UR-ES-07

(रिलीज़ आईडी: 2220279)

आगंतुक पटल : 90