ಹಣಕಾಸು ಸಚಿವಾಲಯ

ನಿಗದಿತ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳ (SCBs) ಸಾಕ್ಷಿಗಳ ಆಸ್ತಿ ಗುಣಮಟ್ಟದಲ್ಲಿ ಗಮನಾರ್ಹ ಸುಧಾರಣೆ, ಅನುತ್ಪಾದಕ ಆಸ್ತಿಗಳಲ್ಲಿ ಚೇತರಿಕೆಯ ದರವು ಆರ್ಥಿಕ ವರ್ಷ '18 ರಲ್ಲಿ ಶೇಕಡಾ 13.2 ರಿಂದ ಆರ್ಥಿಕ ವರ್ಷ '25 ರಲ್ಲಿ ಶೇಕಡಾ 26.2 ಕ್ಕೆ ಸರಿಸುಮಾರು ದ್ವಿಗುಣಗೊಂಡಿದೆ

ಪ್ರಾದೇಶಿಕ ಗ್ರಾಮೀಣ ಬ್ಯಾಂಕ್ ಗಳು ಆರ್ಥಿಕ ವರ್ಷ '24 ರಲ್ಲಿ ₹7.6 ಸಾವಿರ ಕೋಟಿಗಳ ದಾಖಲೆಯ ಕ್ರೋಢೀಕೃತ ನಿವ್ವಳ ಲಾಭವನ್ನು ಸಾಧಿಸಿವೆ. ಅದರ ನಂತರ ಆರ್ಥಿಕ ವರ್ಷ '25 ರಲ್ಲಿ ಎರಡನೇ ಅತಿ ಹೆಚ್ಚಿನ ₹6.8 ಸಾವಿರ ಕೋಟಿಗಳ ಕ್ರೋಢೀಕೃತ ನಿವ್ವಳ ಲಾಭವನ್ನು ಸಾಧಿಸಲಾಗಿದೆ

ಏಪ್ರಿಲ್ 1 ಹಾಗೂ ನವೆಂಬರ್ 30, 2025 ರ ನಡುವೆ, ಕ್ರೆಡಿಟ್ ಅಸೆಸ್ಮೆಂಟ್ ಮಾದರಿಯ ಕ್ರೆಡಿಟ್ ಕಾರ್ಯಕ್ರಮಗಳ ಅಡಿಯಲ್ಲಿ ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕುಗಳು ₹41.5 ಸಾವಿರ ಕೋಟಿಗಳಿಗಿಂತ ಹೆಚ್ಚಿನ ಮೊತ್ತದ ₹3.2 ಲಕ್ಷ ಕೋಟಿಗೂ ಹೆಚ್ಚಿನ MSME ಸಾಲ ಅರ್ಜಿಗಳನ್ನು ಮಂಜೂರು ಮಾಡಿವೆ

ಮೈಕ್ರೋಫೈನಾನ್ಸ್ ವಲಯದಲ್ಲಿ ಸಕ್ರಿಯ ಸಾಲಗಾರರ ಸಂಖ್ಯೆಯು 2014ರ ಹಣಕಾಸು ವರ್ಷದಲ್ಲಿ 330 ಲಕ್ಷದಿಂದ 2025ರ ಹಣಕಾಸು ವರ್ಷದಲ್ಲಿ 627 ಲಕ್ಷಕ್ಕೆ ದ್ವಿಗುಣಗೊಂಡಿದೆ; ಅದೇ ಸಮಯದಲ್ಲಿ ಸೂಕ್ಷ್ಮ ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳ (MFI) ಶಾಖಾ ಜಾಲಗಳು 11,687 ಶಾಖೆಗಳಿಂದ 37,380 ಶಾಖೆಗಳಿಗೆ ವಿಸ್ತರಿಸಿವೆ

ಮಾರ್ಚ್ 2025 ರ ವೇಳೆಗೆ ಪ್ರಧಾನ ಮಂತ್ರಿ ಜನ ಧನ ಯೋಜನೆಯ ಅಡಿಯಲ್ಲಿ 55.02 ಕೋಟಿ ಖಾತೆಗಳನ್ನು ತೆರೆಯಲಾಗಿದ್ದು, ಗ್ರಾಮೀಣ ಮತ್ತು ಅರೆ-ನಗರ ಪ್ರದೇಶಗಳಲ್ಲಿ 36.63 ಕೋಟಿ ಖಾತೆಗಳನ್ನು ತೆರೆಯಲಾಯಿತು; UPI ಒಂದು ಯಶಸ್ಸಿನ ದಾಖಲೆಯ ಕಥೆಯಾಗಿದೆ

IBC ಅಡಿಯಲ್ಲಿ, ಸಾಲಗಾರರು, ಪರಿಹರಿಸಿದ ವ್ಯವಹಾರಗಳ ನ್ಯಾಯಯುತ ಮೌಲ್ಯದ 94 ಪ್ರತಿಶತವನ್ನು ಮರುಪಡೆದಿದ್ದಾರೆ; ಭಾರತದಲ್ಲಿನ ಕಾರ್ಪೊರೇಟ್ ಬಿಕ್ಕಟ್ಟನ್ನು ಪರಿಹರಿಸಲು IBC ಏಕೀಕೃತ ಚೌಕಟ್ಟನ್ನು ಸ್ಥಾಪಿಸಿದೆ, S & P ಭಾರತದ ಜಾಗತಿಕ ರೇಟಿಂಗ್ಗಳನ್ನು ಉನ್ನತೀಕರಿಸಿದೆ

प्रविष्टि तिथि:

29 JAN 2026 2:14PM by PIB Bengaluru

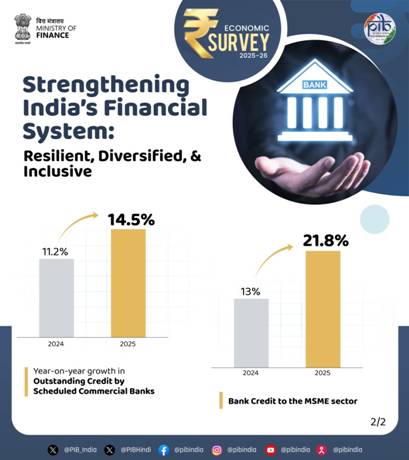

ಕೇಂದ್ರ ಹಣಕಾಸು ಮತ್ತು ಕಾರ್ಪೊರೇಟ್ ವ್ಯವಹಾರಗಳ ಸಚಿವರಾದ ಶ್ರೀಮತಿ ನಿರ್ಮಲಾ ಸೀತಾರಾಮನ್ ಅವರು ಇಂದು ಸಂಸತ್ತಿನಲ್ಲಿ ಮಂಡಿಸಿದ 2025-26ರ ಆರ್ಥಿಕ ಸಮೀಕ್ಷೆಯಲ್ಲಿ, ನಿಗದಿತ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕ್ಗಳ (SCBs) ಆಸ್ತಿಯ ಗುಣಮಟ್ಟದಲ್ಲಿ ಗಮನಾರ್ಹ ಸುಧಾರಣೆ ಕಂಡುಬಂದಿದೆ ಎಂದು ಹೇಳಲಾಗಿದೆ. ಒಟ್ಟು ಅನುತ್ಪಾದಕ ಆಸ್ತಿ (GNPA) ಅನುಪಾತ ಮತ್ತು ನಿವ್ವಳ ಅನುತ್ಪಾದಕ ಆಸ್ತಿ ಅನುಪಾತವು ಕ್ರಮವಾಗಿ ಬಹು-ದಶಕಗಳ ಕಡಿಮೆ ಮಟ್ಟ ಮತ್ತು ದಾಖಲೆಯ ಕಡಿಮೆ ಮಟ್ಟವನ್ನು ತಲುಪಿದೆ. ಅದೇ ಸಮಯದಲ್ಲಿ, ನಿಗದಿತ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕ್ಗಳ ಬಂಡವಾಳ-ಅಪಾಯ-ತೂಕದ-ಆಸ್ತಿ ಅನುಪಾತ (CRAR) ಸೆಪ್ಟೆಂಬರ್ 2025 ರ ಹೊತ್ತಿಗೆ 17.2 ಪ್ರತಿಶತದಷ್ಟು ಪ್ರಬಲವಾಗಿದೆ. ಇದಲ್ಲದೆ, ನಿಗದಿತ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿನ ಅನುತ್ಪಾದಕ ಆಸ್ತಿಗಳಲ್ಲಿನ ಚೇತರಿಕೆಯ ದರವು ಆರ್ಥಿಕ ವರ್ಷ '18 ರಲ್ಲಿ ಶೇ. 13.2 ರಿಂದ ಆರ್ಥಿಕ ವರ್ಷ '25 ರಲ್ಲಿ ಶೇ. 26.2 ಕ್ಕೆ ಸರಿಸುಮಾರು ದ್ವಿಗುಣಗೊಂಡಿದೆ. ದಿವಾಳಿತನ ಮತ್ತು ದಿವಾಳಿತನ ಸಂಹಿತೆ, 2016 (IBC ಕೋಡ್) ಮೂಲಕ ಈ ಚೇತರಿಕೆಯ ದರವು ಗಮನಾರ್ಹವಾಗಿ ಸುಧಾರಿಸಿದೆ.

ಇದಲ್ಲದೆ, 2025-26 ರ ಕೇಂದ್ರ ಬಜೆಟ್ನಲ್ಲಿ ಘೋಷಿಸಲಾದ ಕ್ರಮಗಳಾದ, MSME ಗಳಿಗೆ ಖಾತರಿ ಕವರ್ನೊಂದಿಗೆ ಸಾಲ ಲಭ್ಯತೆಯ ಗಮನಾರ್ಹ ವರ್ಧನೆ, ಸೂಕ್ಷ್ಮ ಉದ್ಯಮಗಳಿಗೆ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ಗಳ ನೀಡಿಕೆ ಮತ್ತು ಇತರವುಗಳು ಸಹ ಈ ವಲಯಕ್ಕೆ ಪ್ರಯೋಜನಕಾರಿಯಾಗಿವೆ. ಹೂಡಿಕೆ ಮಿತಿಗಳು ಮತ್ತು ವಹಿವಾಟು ಮಿತಿಗಳನ್ನು ಗಣನೀಯವಾಗಿ ಹೆಚ್ಚಿಸಿರುವ MSME ಗಳ ವರ್ಗೀಕರಣದಲ್ಲಿನ ಪರಿಷ್ಕರಣೆಯು ಸಹ ಈ ಹೆಚ್ಚಿನ ಬೆಳವಣಿಗೆಗೆ ಕಾರಣವಾಗಿದೆ. MSME ವಲಯಕ್ಕೆ ಬ್ಯಾಂಕ್ ಸಾಲವು ತೀವ್ರತೆಯನ್ನು ನೀಡಿ ಮತ್ತು ದೃಢವಾದ ಉಳಿವಿಗೆ ಕಾರಣವಾಗಿದೆ.

ಪ್ರಾದೇಶಿಕ ಗ್ರಾಮೀಣ ಬ್ಯಾಂಕುಗಳ (RRB) ಕಾರ್ಯಕ್ಷಮತೆ

RRB ಗಳ ಸಂಪನ್ಮೂಲಗಳನ್ನು ಅತ್ಯುತ್ತಮವಾಗಿಸಿ ಕಾರ್ಯಕ್ಷಮತೆಯನ್ನು ಹೆಚ್ಚಿಸಲು ಸರ್ಕಾರವು ವಿವಿಧ ಕ್ರಮಗಳನ್ನು ಕೈಗೊಂಡಿದೆ ಎಂದು ಆರ್ಥಿಕ ಸಮೀಕ್ಷೆ 2025-26 ಹೇಳುತ್ತದೆ. ಇವುಗಳಲ್ಲಿ ಒಂದು-ರಾಜ್ಯ-ಒಂದು-RRB ತತ್ವದ ಆಧಾರದ ಮೇಲೆ ನಾಲ್ಕು ಹಂತಗಳಲ್ಲಿ ಅವುಗಳ ಬಲವರ್ಧನೆಯಂತಹ ಕ್ರಮಗಳು ಸೇರಿವೆ. ಇದು ಮೇ 1, 2025 ರ ವೇಳೆಗೆ ಈ ಬ್ಯಾಂಕ್ ಗಳ ಸಂಖ್ಯೆಯನ್ನು 196 ರಿಂದ 28 ಕ್ಕೆ ಗಣನೀಯವಾಗಿ ಇಳಿಸಿದೆ.

ಇದಲ್ಲದೆ, ಸಂಯೋಜಿತ RRB ಗಳ ಕೋರ್ ಬ್ಯಾಂಕಿಂಗ್ ಪರಿಹಾರ ಮತ್ತು ಇತರ IT ವ್ಯವಸ್ಥೆಗಳನ್ನು ಏಕೀಕೃತ ವೇದಿಕೆಗಳಲ್ಲಿ ಏಕೀಭವಿಸುವ ಕಾರ್ಯವನ್ನು ಕೈಗೊಳ್ಳಲಾಗಿದೆ.

ಇಂತಹ ಕ್ರಮಗಳಿಂದಾಗಿ, ಅವುಗಳ ಕಾರ್ಯಕ್ಷಮತೆಯು ಗಮನಾರ್ಹವಾಗಿ ಸುಧಾರಿಸಿದೆ. ಇತ್ತೀಚಿನ ವರ್ಷಗಳಲ್ಲಿ, RRB ಗಳ ಆರ್ಥಿಕಯು ಸುಧಾರಿಸಿದೆ. ಆರ್ಥಿಕ ವರ್ಷ 24 ರಲ್ಲಿ, ಅವು ₹7.6 ಸಾವಿರ ಕೋಟಿಗಳ ದಾಖಲೆಯ ಏಕೀಕೃತ ನಿವ್ವಳ ಲಾಭವನ್ನು ಸಾಧಿಸಿದ್ದು, ನಂತರ ಆರ್ಥಿಕ ವರ್ಷ 25 ರಲ್ಲಿ ₹6.8 ಸಾವಿರ ಕೋಟಿಗಳ ಎರಡನೇ ಅತಿ ಹೆಚ್ಚು ಏಕೀಕೃತ ನಿವ್ವಳ ಲಾಭವನ್ನು ಗಳಿಸಿವೆ.

ಇತ್ತೀಚಿನ ವರ್ಷಗಳಲ್ಲಿ RRB ಗಳು ತಮ್ಮ ಹೊಂದಾಣಿಕೆಯ ನಿವ್ವಳ ಬ್ಯಾಂಕ್ ಸಾಲದ ಶೇಕಡಾ 75 ರ ಆದ್ಯತಾ ವಲಯದ ಸಾಲದ ಗುರಿಯನ್ನು ನಿರಂತರವಾಗಿ ಸಾಧಿಸಿರುವುದು ಗಮನಾರ್ಹವಾಗಿದೆ. ಈ ಸಾಧನೆಯು ಅವುಗಳ ಮೂಲಭೂತ ಉದ್ದೇಶಗಳನ್ನು ಪೂರೈಸುವ ಬದ್ಧತೆಯನ್ನು ಒತ್ತಿಹೇಳುತ್ತದೆ.

ಬ್ಯಾಂಕಿಂಗ್ ವಲಯದಲ್ಲಿನ ಪ್ರಮುಖ ನೀತಿ ಕ್ರಮಗಳು

ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕುಗಳು (PSBಗಳು) 2025 ರಲ್ಲಿ MSME ಗಳಿಗೆ ಡಿಜಿಟಲ್ ಹೆಗ್ಗುರುತಿನ ಆಧಾರದ ಮೇಲೆ ಕ್ರೆಡಿಟ್ ಮೌಲ್ಯಮಾಪನ ಮಾದರಿಯನ್ನು (CAM) ಪ್ರಾರಂಭಿಸಿವೆ. 2025-26 ರ ಆರ್ಥಿಕ ಸಮೀಕ್ಷೆಯು ಏಪ್ರಿಲ್ 1 ರಿಂದ ನವೆಂಬರ್ 30, 2025 ರ ನಡುವೆ, ₹41.5 ಸಾವಿರ ಕೋಟಿಗಿಂತ ಹೆಚ್ಚಿನ ಮೊತ್ತದ ₹3.2 ಲಕ್ಷ ಕೋಟಿಗೂ ಹೆಚ್ಚು MSME ಸಾಲದ ಅರ್ಜಿಗಳನ್ನು CAM ನ ಕ್ರೆಡಿಟ್ ಕಾರ್ಯಕ್ರಮಗಳ ಅಡಿಯಲ್ಲಿ PSBಗಳು ಮಂಜೂರು ಮಾಡಿವೆ ಎಂದು ತಿಳಿಸುತ್ತದೆ.

ಈ MSME ಮಾದರಿಯು, ಎಲ್ಲಾ ಸಾಲದ ಅರ್ಜಿಗಳಿಗೆ ವಸ್ತುನಿಷ್ಠ ನಿರ್ಧಾರ ಮತ್ತು ಬ್ಯಾಂಕಿನಲ್ಲಿ ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಮತ್ತು ಬ್ಯಾಂಕಿಗೆ ಹೊಸದಾದ MSME ಸಾಲಗಾರರಿಗೆ ಮಾದರಿ ಆಧಾರಿತ ಮಿತಿ ಮೌಲ್ಯಮಾಪನಕ್ಕಾಗಿ, ಸ್ವಯಂಚಾಲಿತ ಸಾಲ ಮೌಲ್ಯಮಾಪನವನ್ನು ಸಕ್ರಿಯಗೊಳಿಸಲು ಡಿಜಿಟಲ್ ರೂಪದಲ್ಲಿ ಪಡೆದ ಮತ್ತು ಪರಿಶೀಲಿಸಬಹುದಾದ ಡೇಟಾವನ್ನು ಬಳಸಿಕೊಳ್ಳುತ್ತದೆ. MSME ಗಳಿಗೆ ವ್ಯವಹಾರ ಮಾಡುವ ಸುಲಭತೆಯನ್ನು ಸುಧಾರಿಸುವುದರ ಜೊತೆಗೆ, ಈ ಮಾದರಿಯು ಮೈಕ್ರೋ ಮತ್ತು ಸಣ್ಣ ಉದ್ಯಮಗಳಿಗೆ ಕ್ರೆಡಿಟ್ ಗ್ಯಾರಂಟಿ ಫಂಡ್ ಟ್ರಸ್ಟ್ ನಂತಹ (CGTMSE) ಕ್ರೆಡಿಟ್ ಗ್ಯಾರಂಟಿ ಯೋಜನೆಗಳನ್ನು ಸಹ ನೀಡುತ್ತದೆ.

RBI ತನ್ನ ನಿಯಂತ್ರಕ ಸೂಚನೆಗಳ ಗಮನಾರ್ಹ ಮರುಸಂಘಟನೆಯನ್ನು ಕೂಡಾ ಪ್ರಾರಂಭಿಸಿದೆ, ಇದು RBI ನ ನಿಯಂತ್ರಕ ಸಂವಹನದಲ್ಲಿ ಪರಿವರ್ತನಾತ್ಮಕ ಬದಲಾವಣೆಯನ್ನು ಸೂಚಿಸುತ್ತದೆ.

ಹೆಚ್ಚುವರಿಯಾಗಿ, NABARD ನಿಂದ, RBI, ರಾಜ್ಯ ಸಹಕಾರಿ ಬ್ಯಾಂಕುಗಳು ಮತ್ತು ಕೇಂದ್ರ ಸಹಕಾರಿ ಬ್ಯಾಂಕುಗಳಿಗೆ ಹೊರಡಿಸಲಾದ ಸೂಚನೆಗಳನ್ನು NABARD ನೊಂದಿಗೆ ಸಮಾಲೋಚಿಸಿ ಕ್ರೋಢೀಕರಿಸಲಾಗಿದೆ.

ನಿಯಮಗಳ ಪರಿಶೀಲನೆಗಾಗಿ ಸಾಂಸ್ಥಿಕ ಕಾರ್ಯವಿಧಾನವನ್ನು ಬಲಪಡಿಸಲು, RBI ಪ್ರತಿ ನಿಯಂತ್ರಣವನ್ನು ಸಮಗ್ರ, ವಸ್ತುನಿಷ್ಠ ಮತ್ತು ವ್ಯವಸ್ಥಿತ ರೀತಿಯಲ್ಲಿ ಕನಿಷ್ಠ 5-7 ವರ್ಷಗಳಿಗೊಮ್ಮೆ ಪರಿಶೀಲಿಸುವ ಕಟ್ಟುನಿಟ್ಟಿನ ಆದೇಶದೊಂದಿಗೆ ನಿಯಂತ್ರಕ ಪರಿಶೀಲನಾ ಕೋಶವನ್ನು ರಚಿಸಿದೆ. ಈ ಕೋಶವು ಅಕ್ಟೋಬರ್ 1, 2025 ರಿಂದ ಜಾರಿಗೆ ಬರುವಂತೆ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತಿದೆ.

ಬಲಪಡಿಸಲಾದ ನಿಯಂತ್ರಕ ಆಡಳಿತ ನೀತಿಯೊಳಗೆ, RBI ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆಯ ಬಳಕೆಗಾಗಿ ತತ್ವ-ಆಧಾರಿತ ಮಾರ್ಗದರ್ಶನವನ್ನು ಸಹ ಸ್ಪಷ್ಟಪಡಿಸಿದೆ. ಇದು ಜವಾಬ್ದಾರಿಯುತ ಕೃತಕ ಬುದ್ಧಿಮತ್ತೆಗಾಗಿ ಉಚಿತ AI ಚೌಕಟ್ಟನ್ನು ಕೂಡಾ ಪರಿಚಯಿಸಿದೆ. ಇದನ್ನು ಬಲವಾದ ಅಪಾಯ ನಿರ್ವಹಣೆಯ ಖಚಿತತೆಯೊಂದಿಗೆ ಹಣಕಾಸಿನ ನಾವೀನ್ಯತೆಯನ್ನು ಬೆಳೆಸಲು ವಿನ್ಯಾಸಗೊಳಿಸಲಾಗಿದೆ.

ಕಿರುಬಂಡವಾಳ ಮತ್ತು ಹಣಕಾಸು ವಲಯದ ಸೇರ್ಪಡೆ

ಶೇ. 95 ರಷ್ಟು ಮಹಿಳಾ ಸಾಲಗಾರರು ಮತ್ತು ಶೇ. 80 ರಷ್ಟು ಗ್ರಾಮೀಣ ಗ್ರಾಹಕರೊಂದಿಗೆ, ಮೈಕ್ರೋಬಂಡವಾಳ ವಲಯವು ಸಾಲ ಪಡೆಯುವಿಕೆಗೆ ಐತಿಹಾಸಿಕವಾಗಿ ಸೀಮಿತವಾಗಿರುವ ವಿಭಾಗಗಳನ್ನು ಪರಿಗಣಿಸುತ್ತದೆ.

2025-26 ರ ಆರ್ಥಿಕ ಸಮೀಕ್ಷೆಯು, ಕಳೆದ ದಶಕದಲ್ಲಿ ಕಿರುಬಂಡವಾಳ ವಲಯವು ಸ್ಥಿರವಾದ ಬೆಳವಣಿಗೆಯನ್ನು ಪ್ರದರ್ಶಿಸಿದೆ, ಸಕ್ರಿಯ ಸಾಲಗಾರರು ಆರ್ಥಿಕ ವರ್ಷ '14 ರಲ್ಲಿ 330 ಲಕ್ಷದಿಂದ ಆರ್ಥಿಕ ವರ್ಷ '25 ರಲ್ಲಿ 627 ಲಕ್ಷಕ್ಕೆ ಬಹುತೇಕ ದ್ವಿಗುಣಗೊಂಡಿದ್ದಾರೆ ಎಂದು ಹೇಳುತ್ತದೆ. ಈ ಅವಧಿಯಲ್ಲಿ, ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಸಂಸ್ಥೆಗಳ ಒಟ್ಟು ಸಾಲದ ಬಂಡವಾಳವು ಆರ್ಥಿಕ ವರ್ಷ '14 ರಲ್ಲಿ ₹33,517 ಕೋಟಿಯಿಂದ ಆರ್ಥಿಕ ವರ್ಷ '25 ರಲ್ಲಿ ₹2,38,198 ಕೋಟಿಗೆ ಸುಮಾರು ಏಳು ಪಟ್ಟು ಹೆಚ್ಚಾಗಿದೆ. ಅದೇ ಸಮಯದಲ್ಲಿ, ಮೈಕ್ರೋ ಫೈನಾನ್ಸ್ ಸಂಸ್ಥೆಗಳ ಶಾಖೆಗಳು 11,687 ಶಾಖೆಗಳಿಂದ 37,380 ಶಾಖೆಗಳಿಗೆ ವಿಸ್ತರಿಸಲ್ಪಟ್ಟಿವೆ.

ಕಳೆದ ದಶಕದಲ್ಲಿ ಕಿರುಬಂಡವಾಳ ವಲಯವು ಗಮನಾರ್ಹವಾಗಿ ವಿಕಸನಗೊಂಡಿದ್ದರೂ, ಅದರ ನಿರಂತರ ಬೆಳವಣಿಗೆಯು ಮೂಲಸೌಕರ್ಯವನ್ನು ಸಕ್ರಿಯಗೊಳಿಸುವಿಕೆಯನ್ನು (ಉದಾಹರಣೆಗೆ ಸಾಲದ ಅರ್ಹತೆಯನ್ನು ನಿರ್ಣಯಿಸುವ ಸಾಧನಗಳು), ಜವಾಬ್ದಾರಿಯುತ ಸಾಲ ನೀಡುವ ಅಭ್ಯಾಸಗಳನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳುವುದು ಮತ್ತು ಆವರ್ತಕ ಚಂಚಲತೆಯನ್ನು ನಿರ್ವಹಿಸಲು ಸಾಂಸ್ಥಿಕ ಸ್ಥಿತಿಸ್ಥಾಪಕತ್ವವನ್ನು ನಿರಂತರವಾಗಿ ಬಲಪಡಿಸುವುದರ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿವೆ.

ಆರ್ಥಿಕ ಸೇರ್ಪಡೆ - ಪ್ರವೃತ್ತಿಗಳು ಮತ್ತು ರಚನಾತ್ಮಕ ಚಾಲಕರು

ಕಳೆದ ದಶಕದಲ್ಲಿ ಭಾರತವು ಆರ್ಥಿಕ ಸೇರ್ಪಡೆಯಲ್ಲಿ ಗಮನಾರ್ಹ ಪ್ರಗತಿಯನ್ನು ಸಾಧಿಸಿದೆ. ಈ ನಿಟ್ಟಿನಲ್ಲಿ, ಕೇಂದ್ರ ಸರ್ಕಾರವು ಹಲವಾರು ಉದ್ದೇಶಿತ ಮಧ್ಯಸ್ಥಿಕೆಗಳನ್ನು ಪರಿಚಯಿಸಿದೆ. 2014 ರಲ್ಲಿ ಪ್ರಾರಂಭಿಸಲಾದ ಪ್ರಧಾನ ಮಂತ್ರಿ ಜನ ಧನ ಯೋಜನೆಯ ಅಂಗವಾಗಿ (PMJDY) ಮಾರ್ಚ್ 2025 ರ ವೇಳೆಗೆ 55.02 ಕೋಟಿ ಖಾತೆಗಳನ್ನು ತೆರೆಯಲಾಗಿದೆ. ಇದರ ಅಡಿಯಲ್ಲಿ ಗ್ರಾಮೀಣ ಮತ್ತು ಅರೆ-ನಗರ ಪ್ರದೇಶಗಳಲ್ಲಿ 36.63 ಕೋಟಿ ಖಾತೆಗಳಿವೆ. ಈ ಹಿಂದೆ ಬ್ಯಾಂಕ್ ಸೌಲಭ್ಯವಿಲ್ಲದ ಜನರಿಗೆ ಮೂಲಭೂತ ಉಳಿತಾಯ ಮತ್ತು ವಹಿವಾಟು ಮೂಲಸೌಕರ್ಯವನ್ನು ಸ್ಥಾಪಿಸಲಾಗಿದೆ. ಈ ಖಾತೆಯ ಆಧಾರದ ಮೇಲೆ, ಕ್ರೆಡಿಟ್-ಕೇಂದ್ರಿತ ಯೋಜನೆಗಳು ನಿರ್ಗತಿಕರಿಗೆ ಔಪಚಾರಿಕ ಸಾಲವನ್ನು ವಿಸ್ತರಿಸಿವೆ ಎಂದು ಆರ್ಥಿಕ ಸಮೀಕ್ಷೆ 2025-26 ಹೇಳಿದೆ.

ಸ್ಟ್ಯಾಂಡ್-ಅಪ್ ಇಂಡಿಯಾ ಯೋಜನೆಯು ಹಸಿರು ಕ್ಷೇತ್ರ ಉದ್ಯಮಗಳನ್ನು ಸ್ಥಾಪಿಸಲು ಪ. ಜಾ, ಪ ಪಂ ಮತ್ತು ಮಹಿಳಾ ಉದ್ಯಮಿಗಳಿಗೆ ₹10 ಲಕ್ಷದಿಂದ ₹1 ಕೋಟಿಯವರೆಗೆ ಬ್ಯಾಂಕ್ ಸಾಲಗಳನ್ನು ನೀಡುತ್ತದೆ. 2020 ನೇ ಕ್ಯಾಲೆಂಡರ್ ವರ್ಷದಲ್ಲಿ ಪ್ರಾರಂಭಿಸಲಾದ ಪ್ರಧಾನಮಂತ್ರಿ ಬೀದಿ ವ್ಯಾಪಾರಿಗಳ ಆತ್ಮನಿರ್ಭರ ನಿಧಿ (PM SWANidhi) ಯೋಜನೆಯು ಬೀದಿ ವ್ಯಾಪಾರಿಗಳಿಗೆ ಮೇಲಾಧಾರ-ಮುಕ್ತ ಕಾರ್ಯ ಬಂಡವಾಳ ಸಾಲಗಳನ್ನು ಒದಗಿಸುತ್ತದೆ. ಏಪ್ರಿಲ್ 2015 ರಿಂದ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತಿರುವ ಪ್ರಧಾನಮಂತ್ರಿ ಮುದ್ರಾ ಯೋಜನೆಯು (PMMY), ಉತ್ಪಾದನೆ, ವ್ಯಾಪಾರ, ಸೇವೆಗಳು ಮತ್ತು ಸಂಬಂಧಿತ ಕೃಷಿ ಚಟುವಟಿಕೆಗಳಲ್ಲಿ ಸೂಕ್ಷ್ಮ ಮತ್ತು ಸಣ್ಣ ಉದ್ಯಮಗಳಿಗೆ ಹಣಕಾಸಿನ ನೆರವನ್ನು ಒದಗಿಸುತ್ತದೆ.

ಈ ಎಲ್ಲಾ ಮಧ್ಯಸ್ಥಿಕೆಗಳು ಸಕಾರಾತ್ಮಕ ಫಲಿತಾಂಶಗಳನ್ನು ನೀಡಿವೆ. 2011ನೇ ಕ್ಯಾಲೆಂಡರ್ ವರ್ಷ (ಶೇಕಡಾ 35) ಮತ್ತು 2021 ನೇ ಕ್ಯಾಲೆಂಡರ್ ವರ್ಷಗಳ (ಶೇಕಡಾ 89) ನಡುವೆ ಬ್ಯಾಂಕ್ ಖಾತೆ ಹೊಂದಿರುವ ವಯಸ್ಕರ ಸಂಖ್ಯೆ ದ್ವಿಗುಣಗೊಂಡಿದೆ.

ಈ ರಚನಾತ್ಮಕ ಬದಲಾವಣೆಗಳು ಭಾರತದ ಡಿಜಿಟಲ್ ಮೂಲಸೌಕರ್ಯ ಮತ್ತು ಸರ್ಕಾರದ ನೇತೃತ್ವದ ಕಿರುಬಂಡವಾಳ ಉಪಕ್ರಮಗಳ ಮೂಲಕ ನಿಯಂತ್ರಕ ನಾವೀನ್ಯತೆ ಎಂಬ ಎರಡು ಒಮ್ಮುಖ ಶಕ್ತಿಗಳಿಂದ ಬೆಂಬಲಿತವಾಗಿವೆ. ಒಟ್ಟಾಗಿಯಾಗಿ, ಈ ಚಾಲಕ ಅಂಶಗಳು ರಾಷ್ಟ್ರವ್ಯಾಪಿ ಆರ್ಥಿಕ ಸೇರ್ಪಡೆಯ ಪ್ರಮಾಣ ಮತ್ತು ಆಳ ಎರಡನ್ನೂ ವಿಸ್ತರಿಸುತ್ತವೆ. ಇದಲ್ಲದೆ, UPI ಆರ್ಥಿಕ ಸೇರ್ಪಡೆಗೆ ಚಾಲನೆ ನೀಡಿದ್ದು, ಒಂದು ಪ್ರಮುಖ ಯಶೋಗಾಥೆಯಾಗಿದೆ.

ಮೇಲಿನ ಎಲ್ಲಾ ಪ್ರಯತ್ನಗಳು RBI ನ ಹಣಕಾಸು ಸೇರ್ಪಡೆ (FI) ಸೂಚ್ಯಂಕದಲ್ಲಿ ಪ್ರತಿಫಲಿಸಲ್ಪಟ್ಟಿವೆ. ಇದು ಆರ್ಥಿಕ ಸೇರ್ಪಡೆಯನ್ನು ಸಾಧಿಸುವಲ್ಲಿ ದೇಶದ ಪ್ರಗತಿಯನ್ನು ಸೂಚಿಸುತ್ತದೆ. ಸಂಯೋಜಿತ ಹಣಕಾಸು ಸೇರ್ಪಡೆ (FI) ಸೂಚ್ಯಂಕ ಮೌಲ್ಯವು ಮಾರ್ಚ್ 2024 ರಲ್ಲಿ 64.2 ರಿಂದ ಮಾರ್ಚ್ 2025 ರಲ್ಲಿ 67.0 ಕ್ಕೆ ಏರಿದ್ದು, ಎಲ್ಲಾ ಉಪ-ಸೂಚ್ಯಂಕಗಳು ಸ್ಥಿರ ಬೆಳವಣಿಗೆಯನ್ನು ದಾಖಲಿಸಿವೆ.

ದಿವಾಳಿತನ ಮತ್ತು ದಿವಾಳಿತನ ಸಂಹಿತೆಯ ಕಾರ್ಯಕ್ಷಮತೆ

ಭಾರತದಲ್ಲಿ ಕಾರ್ಪೊರೇಟ್ ಸಂಕಷ್ಟವನ್ನು ಪರಿಹರಿಸಲು IBC ಏಕೀಕೃತ ಚೌಕಟ್ಟನ್ನು ಸ್ಥಾಪಿಸಿದೆ, ಇದು ಹಿಂದಿನ ಬಹು-ಕಾನೂನುಗಳ ವಿಘಟಿತ ಆಡಳಿತವನ್ನು ಅತಿಕ್ರಮಿಸುವ ನ್ಯಾಯವ್ಯಾಪ್ತಿಗಳೊಂದಿಗೆ ಬದಲಾಗಿದೆ. ಒಂಬತ್ತು ವರ್ಷಗಳಲ್ಲಿ, IBC ಸುಧಾರಿತ ಸಾಲ ಶಿಸ್ತು, ಬ್ಯಾಂಕಿಂಗ್ ವಲಯದ ಅನುತ್ಪಾದಕ ಆಸ್ತಿಗಳಲ್ಲಿ ಕಡಿತ ಮತ್ತು ದಿವಾಳಿತನ ಫಲಿತಾಂಶಗಳಲ್ಲಿ ಹೆಚ್ಚಿನ ಮುನ್ಸೂಚನೆಗೆ ಕೊಡುಗೆ ನೀಡಿದೆ.

ಪರಿಹಾರ ಪ್ರಕ್ರಿಯೆಗೆ ಕಾರಣವಾದ 1300 ಪ್ರಕರಣಗಳಿಂದ, ಸಾಲಗಾರರು ₹3.99 ಲಕ್ಷ ಕೋಟಿಗಳನ್ನು ಪಡೆದಿದ್ದಾರೆ. ಸಾಲಗಾರರು ಪರಿಹರಿಸಲಾದ ವ್ಯವಹಾರಗಳ ನ್ಯಾಯಯುತ ಮೌಲ್ಯದ 94 ಪ್ರತಿಶತವನ್ನು ಮತ್ತು ದಿವಾಳಿಯ ಮೂಲಕ ಪಡೆಯಬಹುದಾದ 170 ಪ್ರತಿಶತವನ್ನು ಮರುಪಡೆದಿದ್ದಾರೆ. ಸಾಧ್ಯವಾದಲ್ಲೆಲ್ಲಾ ಈ ಸಂಹಿತೆಯಲ್ಲಿ ನೀಡಲಾದ ನಿರ್ಣಯವು ಸಾಲಗಾರರಿಗೆ ದಿವಾಳಿಗಿಂತ ಗಮನಾರ್ಹವಾಗಿ ಉತ್ತಮ ಫಲಿತಾಂಶಗಳನ್ನು ನೀಡಿದೆ ಎಂದು ಡೇಟಾ ಸೂಚಿಸುತ್ತದೆ.

ಈ ವ್ಯವಸ್ಥಿತ ಸುಧಾರಣೆಗಳನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತಾ, S & P ಗ್ಲೋಬಲ್ ರೇಟಿಂಗ್ಸ್ ಡಿಸೆಂಬರ್ 3, 2025 ರಂದು ಭಾರತದ ದಿವಾಳಿತನ ಆಡಳಿತವನ್ನು 'ಗ್ರೂಪ್ ಸಿ' ನಿಂದ 'ಗ್ರೂಪ್ ಬಿ' ಗೆ ಅಪ್ಗ್ರೇಡ್ ಮಾಡಿತು. IBC-ಪೂರ್ವ ಸಮಯದ ಆಡಳಿತದಲ್ಲಿ ಸರಾಸರಿ ಚೇತರಿಕೆ ದರಗಳು ಶೇಕಡಾ 15-20 ರಿಂದ ಸುಮಾರು ಶೇಕಡಾ 30 ಕ್ಕೆ ಸುಧಾರಿಸಿದೆ ಎಂದು ಈ ರೇಟಿಂಗ್ ಏಜೆನ್ಸಿ ಗಮನಿಸಿದೆ, ಆದರೆ ಪರಿಹಾರದ ಸಮಯಾವಧಿಗಳು 6-8 ವರ್ಷಗಳಿಂದ ಸುಮಾರು 2 ವರ್ಷಗಳಿಗೆ ಇಳಿದಿವೆ.

ಸಾಲಗಾರರ ಹಕ್ಕುಗಳ ನ್ಯಾಯಾಂಗ ಬಲವರ್ಧನೆಯ ಪಾತ್ರವನ್ನು ವರದಿಯು ಒಪ್ಪಿಕೊಂಡಿದ್ದು, ಇದು ಪರಿಹಾರ ಪ್ರಕ್ರಿಯೆಯಲ್ಲಿ ಹೆಚ್ಚಿನ ಮುನ್ಸೂಚನೆ ಮತ್ತು ಶಿಸ್ತಿಗೆ ಕಾರಣವಾಗಿದೆ.

*****

(रिलीज़ आईडी: 2220268)

आगंतुक पटल : 84