अर्थ मंत्रालय

‘शेड्युल्ड’ व्यावसायिक बँकांच्या मालमत्तेच्या गुणवत्तेत लक्षणीय सुधारणा; अनुत्पादक कर्ज वसुलीचा दरामध्ये जवळपास दुप्पट वाढ, आर्थिक वर्ष 2018 मधील 13.2 टक्क्यांवरून आर्थिक वर्ष 2025 मध्ये 26.2 टक्क्यांपर्यंत आला वसुलीदर

प्रविष्टि तिथि:

29 JAN 2026 2:14PM by PIB Mumbai

नवी दिल्ली – दि. 29, जानेवारी,2026

केंद्रीय वित्त आणि कॉर्पोरेट व्यवहार मंत्री निर्मला सीतारामन यांनी आज संसदेत सादर केलेल्या आर्थिक सर्वेक्षण 2025-26 नुसार, शेड्युल्ड व्यावसायिक बँकांच्या (एससीबीज्) मालमत्तेच्या गुणवत्तेत लक्षणीय सुधारणा दिसून आली आहे. एकूण अनुत्पादक मालमत्ता प्रमाण आणि निव्वळ अनुत्पादक मालमत्ता यांचे गुणोत्तर अनेक दशकांतील नीचांकी पातळीवर आणि विक्रमी नीचांकी पातळीवर पोहोचले आहे. त्याचबरोबर , सप्टेंबर 2025 पर्यंत या बँकाचे भांडवल-जोखमी-भारित मालमत्ता प्रमाण (सीआरएआर) 17.2 टक्के इतके मजबूत झाले आहे. आर्थिक वर्ष 2018 मधील एनपीए वसुलीचा दर 13.2 टक्के होता; आता हाच दर आर्थिक वर्ष मध्ये 26.2 टक्क्यांपर्यंत म्हणजेच जवळपास दुप्पट झाला आहे. दिवाळखोरी आणि नादारी संहिता, 2016 (आयबीसी कलम ) द्वारे वसुलीच्या दरातही लक्षणीय सुधारणा झाली आहे.

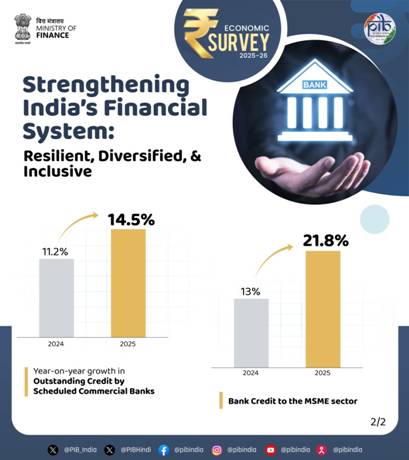

याव्यतिरिक्त, केंद्रीय अर्थसंकल्प 2025-26 मध्ये घोषित केलेले उपाय लाभदायक ठरले आहेत. यामध्ये एमएसएमईसाठी हमी संरक्षणासह पत उपलब्धतेत लक्षणीय वाढ झाली. सूक्ष्म-उद्योगांसाठी क्रेडिट कार्डची सुविधा उपलब्ध करून देण्यात आली, यामुळे या क्षेत्राला फायदा झाला. एमएसएमई वर्गीकरणातील सुधारणा करण्यात आल्या. यानुसार गुंतवणुकीची मर्यादा आणि उलाढालीची मर्यादा लक्षणीयरीत्या वाढवण्यात आली , यामुळेही या उच्च वाढीस हातभार लागला आहे. एमएसएमई क्षेत्राला बँकेकडून मिळणा-या निरंतर कर्जामुळे या क्षेत्रात सातत्याने गती दर्शवत असून आणि ते मजबूत राहिले आहे.

प्रादेशिक ग्रामीण बँकांची (आरआरबी) कामगिरी

आर्थिक सर्वेक्षण 2025-26 नुसार, सरकारने प्रादेशिक ग्रामीण बँकांच्या संसाधनांचा कमाल वापर केला जावा यासाठी आणि त्यांची कामगिरी सुधारण्यासाठी विविध उपाययोजना केल्या आहेत. यामध्ये 'एक राज्य-एक आरआरबी' या तत्त्वावर आधारित चार टप्प्यांमध्ये त्यांचे एकत्रीकरण करण्यासारख्या उपायांचा समावेश आहे. यामुळे 1 मे, 2025 पर्यंत त्यांची संख्या 196 वरून 28 पर्यंत कमी झाली.

अशा उपायांमुळे त्यांची कामगिरी लक्षणीयरीत्या सुधारली आहे. अलिकडच्या वर्षांत, प्रादेशिक ग्रामीण बँकांची आर्थिक स्थिती सुधारली आहे. आर्थिक वर्ष 24 मध्ये, आरआरबींना 7.6 हजार कोटी रूपयांचा विक्रमी एकत्रित निव्वळ नफा झाला, त्यानंतर या बँकांनी आर्थिक वर्ष 25 मध्ये 6.8 हजार कोटींचा दुसरा-सर्वाधिक एकत्रित निव्वळ नफा मिळवला.

बँकिंग क्षेत्रातील प्रमुख धोरणात्मक कृती

सार्वजनिक क्षेत्रातील बँकांनी (पीएसबीज्) 2025 मध्ये सूक्ष्म, लघु आणि मध्यम उद्योगांसाठी डिजिटल माध्यमावर आधारित ‘क्रेडिट असेसमेंट मॉडेल’ (सीएएम-कॅम) सुरू केले आहे. आर्थिक सर्वेक्षण 2025-26 नुसार, 1 एप्रिल ते 30 नोव्हेंबर 2025 दरम्यान, सार्वजनिक क्षेत्रातील बँकांनी ‘कॅम’ च्या पत कार्यक्रमांतर्गत 3.2 लाख कोटींहून अधिक एमएसएमई कर्ज अर्ज मंजूर केले आहेत. या कर्जाचा आकडा 41.5 हजार कोटींपेक्षा जास्त आहे.

रिझर्व्ह बँकेने आपल्या नियामक निर्देशांची महत्त्वपूर्ण पुनर्रचना देखील सुरू केली आहे, त्यामुळे बँकेच्या नियामक सूचनांमध्ये परिवर्तनकारी बदल घडून आला आहे.

याव्यतिरिक्त, नाबार्डच्या सल्ल्याने, नाबार्डने प्रादेशिक ग्रामीण बँका, राज्य सहकारी बँका आणि जिल्हा मध्यवर्ती सहकारी बँकांना जारी केलेले निर्देश देखील एकत्रित करण्यात आले.

नियमांच्या पुनरावलोकनासाठी तसेच संस्थात्मक यंत्रणा मजबूत करण्यासाठी, रिझर्व्ह बँकेने एक नियामक पुनरावलोकन कक्ष स्थापन केला आहे. या कक्षामार्फत प्रत्येक नियमाचे सर्वसमावेशक, वस्तुनिष्ठ आणि पद्धतशीरपणे, किमान दर 5 -7 वर्षांतून एकदा पुनरावलोकन करण्याचे आदेश देण्यात आले आहेत. हा कक्ष 1 ऑक्टोबर, 2025 पासून कार्यान्वित झाला आहे.

मजबूत नियामक प्रशासकीय रचनेअंतर्गत, आरबीआयने एआय म्हणजेच कृत्रिम प्रज्ञेच्या वापरासाठी तत्त्व-आधारित मार्गदर्शन देखील स्पष्ट केले आहे. त्यांनी जबाबदार कृत्रिम प्रज्ञेसाठी एक 'फ्री एआय फ्रेमवर्क’ मोफत कृत्रिम प्रज्ञा वापरण्यासाठी चौकट तयार केली आहे. यामुळे मजबूत जोखीम व्यवस्थापन सुनिश्चित करताना आर्थिक नवोपक्रमाला चालना दिली जात आहे.

सूक्ष्मवित्त आणि आर्थिक समावेशन

यापूर्वी पतपुरवठ्याची उपलब्धता मर्यादित होती. आता मात्र 95 टक्के महिला कर्जदार आणि 80 टक्के ग्रामीण ग्राहकांबरोबरच सूक्ष्मवित्त क्षेत्र आता सर्व घटकांपर्यंत पोहोचले आहे.

आर्थिक सर्वेक्षण 2025-26 नुसार, गेल्या दशकात सूक्ष्मवित्त क्षेत्राने सातत्यपूर्ण वाढ दर्शविली आहे. यामध्ये सक्रिय कर्जदारांची संख्या आर्थिक वर्ष 14 मध्ये 330 लाख होती, त्यामध्ये वाढ होवून ही संख्या आर्थिक वर्ष 25 मध्ये 627 लाखांपर्यंत म्हणजेच जवळपास दुप्पट झाली आहे. या काळात, सूक्ष्मवित्त संस्थांच्या एकूण कर्ज ‘पोर्टफोलिओ’ मध्ये जवळपास सातपटीने वाढ झाली. आर्थिक वर्ष 14 मधील 33,517 कोटी रूपयांवरून आर्थिक वर्ष 25 मध्ये 2,38,198 कोटी रूपयांवर पोहोचली आहे. त्याच वेळी, सूक्ष्मवित्त संस्थांच्या शाखांचे जाळे 11,687 शाखांवरून आता 37,380 शाखांपर्यंत विस्तारले आहे.

आर्थिक समावेशन – कल आणि संरचनात्मक चालक

गेल्या दशकात भारताने आर्थिक समावेशनाच्या क्षेत्रात महत्त्वपूर्ण प्रगती केली आहे. सरकारने अनेक लक्ष्यित हस्तक्षेप सुरू केले आहेत.

वरील सर्व प्रयत्नांचे प्रतिबिंब आरबीआयच्या आर्थिक समावेशन निर्देशांकात दिसून येते, यावरून आर्थिक समावेशन साध्य करण्याच्या देशाच्या प्रगतीचे मापन करतो. समग्र एफआय निर्देशांकाचे मूल्य मार्च 2024 मध्ये 64.2 होते, ते वाढून आता मार्च 2025 मध्ये 67.0 झाले आहे. यामध्ये सर्व उप-निर्देशांकांनी सातत्यपूर्ण वाढ नोंदवली.

दिवाळखोरी आणि नादारी संहितेची (आयबीसी) कामगिरी

नऊ वर्षांच्या कालावधीत, आयबीसीने सुधारित पतशिस्त, बँकिंग क्षेत्रातील अनुत्पादक मालमत्तेत घट आणि दिवाळखोरीच्या निकालांमध्ये अधिक पूर्वानुमेयता आणण्यास हातभार लावला आहे.

ज्या 1300 प्रकरणांमध्ये निराकरण प्रक्रिया झाली, त्यातून कर्जदारांना 3.99 लाख कोटी रूपये मिळाले. कर्जदारांनी निराकरण झालेल्या व्यवसायांच्या वाजवी मूल्याच्या 94 टक्के आणि मालमत्ता विक्रीतून त्यांना जे मिळाले असते, त्याच्या 170 टक्के रक्कम वसूल केली. या प्रणालीगत सुधारणांचे प्रतिबिंब म्हणून, एस अँड पी ग्लोबल रेटिंग्सने 3 डिसेंबर, 2025 रोजी भारताच्या दिवाळखोरी व्यवस्थेचे मानांकन 'ग्रुप सी' वरून 'ग्रुप बी' पर्यंत श्रेणीसुधारित केले. या क्रमवारी देणा-या एजन्सीने नमूद केले की, आयबीसी-पूर्व व्यवस्थेअंतर्गत 15 -20 टक्क्यांवरून सरासरी वसुली दर सुमारे 30 टक्क्यांपर्यंत सुधारले आहेत, तर निराकरणासाठी लागणारा कालावधी 6-8 वर्षांवरून सुमारे दोन वर्षांपर्यंत कमी झाला आहे.

***

गोपाळ चिप्पलकट्टी/सुवर्णा बेडेकर/परशुराम कोर

***

सोशल मिडियावर आम्हाला फॉलो करा: @PIBMumbai

@PIBMumbai  /PIBMumbai

/PIBMumbai  /pibmumbai

/pibmumbai  pibmumbai[at]gmail[dot]com

pibmumbai[at]gmail[dot]com  /PIBMumbai

/PIBMumbai  /pibmumbai

/pibmumbai

(रिलीज़ आईडी: 2220390)

आगंतुक पटल : 106