ಹಣಕಾಸು ಸಚಿವಾಲಯ

ಸ್ಥಿರತೆಯಿಂದ ಹೊಸ ಗಡಿಗಳಿಗೆ, ಭಾರತದ ಸೇವೆಗಳ ರಫ್ತು ದ್ವಿಗುಣಗೊಂಡಿದೆ, ಸಾಂಕ್ರಾಮಿಕ ಪೂರ್ವ ಅವಧಿಯಲ್ಲಿ (FY16-FY20) 7.6% ರಿಂದ FY23-FY25 ಅವಧಿಯಲ್ಲಿ 14% ಕ್ಕೆ ಏರಿದೆ.

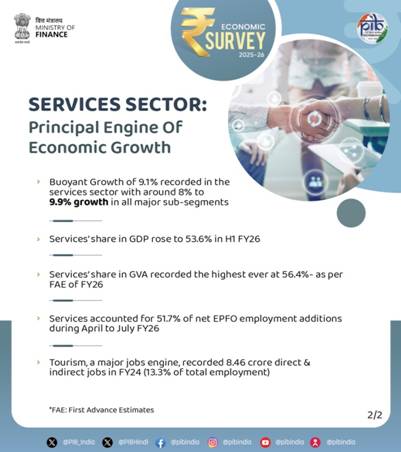

ಹಣಕಾಸು ವರ್ಷ 26, ಸೇವೆಗಳಲ್ಲಿ ಮಂಡಳಿಯಾದ್ಯಂತ ವಿಸ್ತರಣೆಗೆ ಸಾಕ್ಷಿಯಾಗಿದೆ. ಸೇವಾ ವಲಯದಲ್ಲಿ ಶೇ.9.1 ರಷ್ಟು ಉತ್ಕರ್ಷದ ಬೆಳವಣಿಗೆ ಜಿವಿಎಗೆ ಮುಂಚೂಣಿಯಲ್ಲಿದೆ.

ಮಾಧ್ಯಮ, ಮನರಂಜನೆ ಮತ್ತು ಬಾಹ್ಯಾಕಾಶ ತಂತ್ರಜ್ಞಾನಗಳು ಸೇವಾ ವಲಯದ ಹೊಸ ಬೆಳವಣಿಗೆಯ ಮುಂಚೂಣಿಗಳಾಗಿ ಹೊರಹೊಮ್ಮುತ್ತಿವೆ

ಕಿತ್ತಳೆ ಆರ್ಥಿಕತೆ, ಸಾಗರ ವಾಣಿಜ್ಯೀಕರಣ, ದತ್ತಾಂಶ ಕೇಂದ್ರಗಳು ಭಾರತದ ಸೇವಾ ವಲಯಗಳು ಮುಂದಿನ ವರ್ಷಗಳಲ್ಲಿ ಬೆಳವಣಿಗೆಯ ಪ್ರಬಲ ಎಂಜಿನ್ ಆಗಿ ಉಳಿಯುವಂತೆ ನೋಡಿಕೊಳ್ಳಲು ನೆರವಾಗಿವೆ

प्रविष्टि तिथि:

29 JAN 2026 2:07PM by PIB Bengaluru

ಭಾರತದ ಸೇವಾ ವಲಯವು ಆರ್ಥಿಕ ಬೆಳವಣಿಗೆ, ಸ್ಥಿತಿಸ್ಥಾಪಕತ್ವ ಮತ್ತು ರಚನಾತ್ಮಕ ರೂಪಾಂತರದ ಪ್ರಮುಖ ಎಂಜಿನ್ ಆಗಿದೆ. ಜಾಗತಿಕ ಅನಿಶ್ಚಿತತೆ ಮತ್ತು ನಿಧಾನಗತಿಯ ಜಾಗತಿಕ ಕೈಗಾರಿಕಾ ಚಟುವಟಿಕೆಯ ಹಿನ್ನೆಲೆಯಲ್ಲಿ, ಈ ವಲಯವು ಸ್ಥಿರಗೊಳಿಸುವ ಶಕ್ತಿಯಾಗಿ ಹೊರಹೊಮ್ಮಿದೆ, ಭಾರತದ ಒಟ್ಟು ಮೌಲ್ಯವರ್ಧಿತ (ಜಿವಿಎ) ಅರ್ಧಕ್ಕಿಂತ ಹೆಚ್ಚಿನದನ್ನು ಕೊಡುಗೆ ನೀಡುತ್ತದೆ ಮತ್ತು ರಫ್ತು ಮತ್ತು ಉದ್ಯೋಗದ ಪ್ರಮುಖ ಚಾಲಕನಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತಿದೆ.

ಭಾರತವು ವಿಶ್ವದ ಏಳನೇ ಅತಿದೊಡ್ಡ ಸೇವಾ ರಫ್ತುದಾರ ರಾಷ್ಟ್ರವಾಗಿದ್ದು, ಜಾಗತಿಕ ಸೇವಾ ಕ್ಷೇತ್ರದಲ್ಲಿ ಅದರ ಪಾಲು 2005 ರಲ್ಲಿ 2% ರಿಂದ 2024 ರಲ್ಲಿ 4.3% ಕ್ಕೆ ದ್ವಿಗುಣಗೊಂಡಿದೆ. "ಕೃಷಿ ಮತ್ತು ಕೈಗಾರಿಕೆಗಳಲ್ಲಿ ಕಂಡುಬರುವ ಹೆಚ್ಚು ಸ್ಪಷ್ಟವಾದ ಆವರ್ತಕ ಏರಿಳಿತಗಳಿಗೆ ವ್ಯತಿರಿಕ್ತವಾಗಿ, ಹೆಚ್ಚಿನ ಬೆಳವಣಿಗೆಯ, ಕಡಿಮೆ-ಚಂಚಲತೆಯ ಆಧಾರಸ್ತಂಭವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುವ ಸೇವಾ ವಲಯವು ವರ್ಷದಿಂದ ವರ್ಷಕ್ಕೆ 7-8% ಬೆಳವಣಿಗೆಯನ್ನು ದಾಖಲಿಸಿದೆ" ಎಂದು ಕೇಂದ್ರ ಹಣಕಾಸು ಮತ್ತು ಕಾರ್ಪೊರೇಟ್ ವ್ಯವಹಾರಗಳ ಸಚಿವೆ ಶ್ರೀಮತಿ ನಿರ್ಮಲಾ ಸೀತಾರಾಮನ್ ಅವರು ಇಂದು ಸಂಸತ್ತಿನಲ್ಲಿ ಮಂಡಿಸಿದ ಆರ್ಥಿಕ ಸಮೀಕ್ಷೆ 2025-26 ಯಲ್ಲಿ ತಿಳಿಸಲಾಗಿದೆ.

ಹಣಕಾಸು ವರ್ಷ 26 ಸೇವೆಗಳಲ್ಲಿ ವ್ಯಾಪಕ ವಿಸ್ತರಣೆಯನ್ನು ಕಂಡಿತು.ಹಣಕಾಸು ವರ್ಷ26 ಗಾಗಿ ಮೊದಲ ಮುಂಗಡ ಅಂದಾಜುಗಳಲ್ಲಿ (FAE) ಜಿವಿಎ ಬೆಳವಣಿಗೆಗೆ ಸೇವಾ ವಲಯದಲ್ಲಿ 9.1% ರಷ್ಟು ಬೆಳವಣಿಗೆ ಪ್ರಮುಖ ಚಾಲಕವಾಗಿದೆ, ಎಲ್ಲಾ ಪ್ರಮುಖ ಉಪ-ವಿಭಾಗಗಳಲ್ಲಿ ಸುಮಾರು 8% ರಿಂದ 9.9% ಬೆಳವಣಿಗೆಯಾಗಿದೆ.

ಜಾಗತಿಕ ಪ್ರವೃತ್ತಿಗಳು ಮತ್ತು ಭಾರತದ ಅನುಭವ

COVID-19 ಸಾಂಕ್ರಾಮಿಕವು ಪ್ರವಾಸೋದ್ಯಮ, ಆತಿಥ್ಯ ಮತ್ತು ಸಾರಿಗೆಯಂತಹ ಸಂಪರ್ಕ-ತೀವ್ರ ಸೇವೆಗಳನ್ನು ತೀವ್ರವಾಗಿ ಅಡ್ಡಿಪಡಿಸಿತು, ಆದರೆ ಐಟಿ, ಹಣಕಾಸು ಮತ್ತು ವೃತ್ತಿಪರ ಸೇವೆಗಳನ್ನು ಒಳಗೊಂಡಂತೆ ಡಿಜಿಟಲ್ ರೂಪದಲ್ಲಿ ವಿತರಿಸಲಾದ ಸೇವೆಗಳ ವಿಸ್ತರಣೆಯನ್ನು ವೇಗಗೊಳಿಸಿತು. 2024 ರಲ್ಲಿ, GDP ಯಲ್ಲಿ ಸೇವಾ ವಲಯದ ಪಾಲು ಸಾಂಕ್ರಾಮಿಕ ಪೂರ್ವ ಮಟ್ಟಗಳಿಗೆ ಹೋಲಿಸಿದರೆ ಏರಿಕೆಯಾಗಿದೆ. ಇದು ಜಾಗತಿಕ ವ್ಯಾಪಾರದ ಕ್ರಮೇಣ, ಅಸಮಾನವಾದರೂ, ಸೇವೆಗಳ ಕಡೆಗೆ ಮರುಸಮತೋಲನವನ್ನು ಸೂಚಿಸುತ್ತದೆ.

ಜಾಗತಿಕ ವ್ಯಾಪಾರದಲ್ಲಿ ಸೇವೆಗಳ ಈ ಬೆಳೆಯುತ್ತಿರುವ ಪಾತ್ರವು ಬಂಡವಾಳ ಹಂಚಿಕೆಯಲ್ಲಿ ಅನುಗುಣವಾದ ಬದಲಾವಣೆಯಿಂದ ಪ್ರತಿಬಿಂಬಿತವಾಗಿದೆ. 2022-2024ರ ಅವಧಿಯಲ್ಲಿ ಸೇವೆಗಳು ಜಾಗತಿಕ ಎಫ್ಡಿಐಯ ಸರಾಸರಿ 53.5% ರಷ್ಟಿದ್ದು, ಸಾಂಕ್ರಾಮಿಕ ಪೂರ್ವ ಅವಧಿಯಲ್ಲಿ 50.9% ರಿಂದ, ಒಳಹರಿವು ಹೆಚ್ಚು ಕೇಂದ್ರೀಕೃತವಾಗುತ್ತಿದೆ. ಇಂಧನ ಮತ್ತು ಅನಿಲ ಪೂರೈಕೆ, ಮಾಹಿತಿ ಮತ್ತು ಸಂವಹನ, ನಿರ್ಮಾಣ ಮತ್ತು ಸಾರಿಗೆ ಒಟ್ಟಾಗಿ ಸೇವೆಗಳ ಎಫ್ಡಿಐ ಯ 88% ಕ್ಕಿಂತ ಹೆಚ್ಚು ಆಗಿದೆ, ಇದು ಸಾಂಕ್ರಾಮಿಕ ಪೂರ್ವ ಯುಗದಲ್ಲಿ 75.5% ರಷ್ಟಿತ್ತು.

ಭಾರತದ ಅನುಭವವು ಜಾಗತಿಕ ಪ್ರವೃತ್ತಿಗಳನ್ನು ವಿಶಾಲವಾಗಿ ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ. 2023-25ನೇ ಹಣಕಾಸು ವರ್ಷದಲ್ಲಿ ಸೇವಾ ವಲಯದ ಎಫ್ಡಿಐ ಒಟ್ಟು ಎಫ್ಡಿಐಯ 80.2% ರಷ್ಟಿತ್ತು, ಇದು ಸಾಂಕ್ರಾಮಿಕ ಪೂರ್ವ ಅವಧಿಯಲ್ಲಿ (FY16-20) 77.7% ರಿಂದ ಹೆಚ್ಚಾಗಿದೆ. ಈ ಒಳಹರಿವು ಮಾಹಿತಿ ಮತ್ತು ಸಂವಹನ ಸೇವೆಗಳು (25.8%) ಮತ್ತು ವೃತ್ತಿಪರ ಸೇವೆಗಳಿಗೆ (23.8%) ಹೋಗಿದೆ, ಇದು ಡಿಜಿಟಲ್ ಮತ್ತು ಜ್ಞಾನ-ತೀವ್ರ ಚಟುವಟಿಕೆಗಳಲ್ಲಿ ನಮ್ಮ ಶಕ್ತಿಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ; ಹಣಕಾಸು ಮತ್ತು ವಿಮೆ (14.2%), ಇಂಧನ ಮತ್ತು ಅನಿಲ (12.8%), ಮತ್ತು ವ್ಯಾಪಾರ (12.2%) ಜೊತೆಗೆ, ಈ ವಿಭಾಗಗಳು ಸುಮಾರು 89% ಸೇವಾ FDI ಅನ್ನು ಹೊಂದಿವೆ, ಇದು ಭಾರತದ ಹೂಡಿಕೆ ಪ್ರೊಫೈಲ್ನಲ್ಲಿ ಡಿಜಿಟಲ್, ಕೌಶಲ್ಯ-ತೀವ್ರ ಮತ್ತು ಮೂಲಸೌಕರ್ಯ-ಸಂಬಂಧಿತ ಸೇವೆಗಳ ಪ್ರಾಬಲ್ಯವನ್ನು ಉಲ್ಲೇಖಿಸುತ್ತದೆ.

'ಹಣಕಾಸು, ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಮತ್ತು ವೃತ್ತಿಪರ ಸೇವೆಗಳ' ವಲಯವು ಸೇವಾ ಬೆಳವಣಿಗೆಯ ಪ್ರಮುಖ ಚಾಲಕವಾಗಿ ಉಳಿದಿದೆ ಎಂದು ಆರ್ಥಿಕ ಸಮೀಕ್ಷೆಯ ದತ್ತಾಂಶವು ಬಹಿರಂಗಪಡಿಸುತ್ತದೆ, ಇದು ಸಾಲ, ವ್ಯಾಪಾರ ಸೇವೆಗಳು ಮತ್ತು ರಿಯಲ್ ಎಸ್ಟೇಟ್-ಸಂಬಂಧಿತ ಚಟುವಟಿಕೆಗಳಿಗೆ ನಿರಂತರ ಬೇಡಿಕೆಯಿಂದ ಬೆಂಬಲಿತವಾಗಿದೆ. 'ಸಾರ್ವಜನಿಕ ಆಡಳಿತ, ರಕ್ಷಣಾ ಮತ್ತು ಇತರ ಸೇವೆಗಳು' ಸಾಂಕ್ರಾಮಿಕ ಪೂರ್ವ ಪ್ರವೃತ್ತಿಗಳಿಗಿಂತ ಹೆಚ್ಚಿನ ವೇಗದಲ್ಲಿ ವಿಸ್ತರಿಸುತ್ತಲೇ ಇವೆ, ಇದು ಸ್ಥಿರವಾದ ಸಾರ್ವಜನಿಕ ಖರ್ಚು ಮತ್ತು ಸೇವಾ ವಿತರಣೆಯಿಂದ ಬೆಂಬಲಿತವಾಗಿದೆ. ಇದಕ್ಕೆ ವ್ಯತಿರಿಕ್ತವಾಗಿ, 'ವ್ಯಾಪಾರ, ಆತಿಥ್ಯ, ಸಾರಿಗೆ, ಸಂವಹನ ಮತ್ತು ಸಂಬಂಧಿತ ಸೇವೆಗಳು' ಹೆಚ್ಚು ಕ್ರಮೇಣ ಸಾಮಾನ್ಯೀಕರಣವನ್ನು ಕಂಡಿವೆ, ಬೆಳವಣಿಗೆಯು ಸಾಂಕ್ರಾಮಿಕ ಪೂರ್ವದ ಸರಾಸರಿಗೆ ವಿಶಾಲವಾಗಿ ಹತ್ತಿರದಲ್ಲಿದೆ.

ಸೇವೆಗಳ ರಫ್ತಿನಲ್ಲಿ ಸರಾಸರಿ ಬೆಳವಣಿಗೆಯು ಸಾಂಕ್ರಾಮಿಕ ಪೂರ್ವದ ಅವಧಿಯಲ್ಲಿ (FY16-FY20) 7.6% ರಿಂದ ಹಣಕಾಸು ವರ್ಷ 23- ಹಣಕಾಸು ವರ್ಷ25 ರಲ್ಲಿ 14% ಕ್ಕೆ ದ್ವಿಗುಣಗೊಂಡಿದೆ, ಇದು ಭಾರತೀಯ ಸೇವೆಗಳಿಗೆ ಬಲವಾದ ಮತ್ತು ವಿಶಾಲ ಆಧಾರಿತ ಜಾಗತಿಕ ಬೇಡಿಕೆಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ. ಜಾಗತಿಕ ಸೇವಾ ಮಾರುಕಟ್ಟೆಗಳಲ್ಲಿನ ಸ್ಪರ್ಧಾತ್ಮಕ ಪರಿಸ್ಥಿತಿಗಳು ಮತ್ತು ಹೆಚ್ಚಿದ ನೀತಿ ಅನಿಶ್ಚಿತತೆಯ ಹೊರತಾಗಿಯೂ, ಹಣಕಾಸು ವರ್ಷ 26 (ಏಪ್ರಿಲ್-ನವೆಂಬರ್) ಅವಧಿಯಲ್ಲಿ ಸೇವೆಗಳ ರಫ್ತು ಬೆಳವಣಿಗೆಯು 8% ಕ್ಕೆ ಮಧ್ಯಮವಾಗಿದೆ.

ಒಟ್ಟು ಸೇವೆಗಳ ರಫ್ತಿನಲ್ಲಿ 40% ಕ್ಕಿಂತ ಹೆಚ್ಚು ಪಾಲನ್ನು ಹೊಂದಿರುವ ಸಾಫ್ಟ್ವೇರ್ ಸೇವೆಗಳು ಪ್ರಾಥಮಿಕ ಬೆಳವಣಿಗೆಯ ಚಾಲಕವಾಗಿ ಉಳಿದಿವೆ, ಹಣಕಾಸು ವರ್ಷ23-ಹಣಕಾಸು ವರ್ಷ25 ರಲ್ಲಿ ಸರಾಸರಿ 13.5% ರಷ್ಟು ವಿಸ್ತರಿಸುತ್ತಿವೆ, ಇದು ಹಣಕಾಸು ವರ್ಷ16-ಹಣಕಾಸು ವರ್ಷ 20 ರಲ್ಲಿ 4.7% ಕ್ಕೆ ಹೋಲಿಸಿದರೆ, ಡಿಜಿಟಲ್ ಸೇವೆಗಳಿಗೆ ಬಲವಾದ ಜಾಗತಿಕ ಬೇಡಿಕೆಯಿಂದ ಬೆಂಬಲಿತವಾಗಿದೆ. ವೃತ್ತಿಪರ ಮತ್ತು ನಿರ್ವಹಣಾ ಸಲಹಾ ವಲಯವು ಎರಡನೇ ಅತಿದೊಡ್ಡ ಕೊಡುಗೆದಾರರಾಗಿ ಹೊರಹೊಮ್ಮಿದ್ದು, 25.9% ರಷ್ಟು ಬೆಳವಣಿಗೆ ಕಂಡಿದ್ದು, ಇದರ ಪರಿಣಾಮವಾಗಿ ಅವರ ಪಾಲು ಹಣಕಾಸು ವರ್ಷ16-ಹಣಕಾಸು ವರ್ಷ20 ರಲ್ಲಿ 10.5% ರಿಂದ ಹಣಕಾಸು ವರ್ಷ23-ಹಣಕಾಸು ವರ್ಷ 25 ರಲ್ಲಿ 18.3% ಕ್ಕೆ ಏರಿಕೆಯಾಗಿದೆ.

ಭಾರತದ ಸೇವೆಗಳ ರಫ್ತು ಪಾಲು ಹಣಕಾಸು ವರ್ಷ 23-ಹಣಕಾಸು ವರ್ಷ25 ರ ಅವಧಿಯಲ್ಲಿ ಸರಾಸರಿ 9.7% ರಷ್ಟಿದ್ದು, ಸಾಂಕ್ರಾಮಿಕ ಪೂರ್ವದಲ್ಲಿ 7.4% ರಷ್ಟಿತ್ತು. ನೀತಿ ಅನಿಶ್ಚಿತತೆ ಮತ್ತು ಭೌಗೋಳಿಕ ರಾಜಕೀಯ ಅಡಚಣೆಗಳಿಂದಾಗಿ ಜಾಗತಿಕ ಸರಕುಗಳ ವ್ಯಾಪಾರವು ನಿಧಾನಗೊಂಡಿರುವ ನಡುವೆ, ಸೇವೆಗಳ ರಫ್ತು ನಿರ್ಣಾಯಕ ಬಫರ್ ಅನ್ನು ಒದಗಿಸಿದೆ. ಈ ಪಾತ್ರವು H1 ಹಣಕಾಸು ವರ್ಷ26 ರಲ್ಲಿ ಮತ್ತಷ್ಟು ಬಲಗೊಂಡಿದೆ, ಜಿಡಿಪಿ ಯಲ್ಲಿ ಸೇವೆಗಳ ರಫ್ತಿನ ಪಾಲು H1ಹಣಕಾಸು ವರ್ಷ25 ರಲ್ಲಿ 9.7% ರಿಂದ 10% ಕ್ಕೆ ಏರಿದೆ.

ನೀತಿ ಆಯೋಗದ ರಾಜ್ಯ ಮಟ್ಟದ ಮತ್ತು ವಲಯ ಮಟ್ಟದ ಚಲನಶಾಸ್ತ್ರದ ಪ್ರಕಾರ, ಕರ್ನಾಟಕ, ಮಹಾರಾಷ್ಟ್ರ, ತಮಿಳುನಾಡು ಮತ್ತು ತೆಲಂಗಾಣದಂತಹ ರಾಜ್ಯಗಳು ಒಟ್ಟಾಗಿ ಸೇವೆಗಳ ಉತ್ಪಾದನೆಯಲ್ಲಿ ಸುಮಾರು 40% ರಷ್ಟನ್ನು ಹೊಂದಿವೆ, ಇದು ಐಟಿ, ಹಣಕಾಸು ಮತ್ತು ವೃತ್ತಿಪರ ಸೇವೆಗಳಂತಹ ಆಧುನಿಕ, ಹೆಚ್ಚಿನ ಉತ್ಪಾದಕತೆಯ ಸೇವೆಗಳಿಂದ ನಡೆಸಲ್ಪಡುತ್ತದೆ, ಇದರ ಪರಿಣಾಮವಾಗಿ ಹೆಚ್ಚು ನಗರೀಕರಣಗೊಂಡ ರಾಜ್ಯಗಳಲ್ಲಿ, ವಿಶೇಷವಾಗಿ ದಕ್ಷಿಣ ಭಾರತದಲ್ಲಿ ಉತ್ಪಾದನೆಯ ಕೇಂದ್ರೀಕರಣವು ಕಂಡುಬರುತ್ತದೆ. ಅದೇ ಸಮಯದಲ್ಲಿ, ಪ್ರಮುಖ ವ್ಯತ್ಯಾಸಗಳು ಮುಂದುವರಿಯುತ್ತವೆ. ಬಿಹಾರವು ಕಡಿಮೆ ತಲಾ ಆದಾಯದ ಹೊರತಾಗಿಯೂ, ತನ್ನ ಜಿವಿಎ ಯ 58.7% ಅನ್ನು ಸೇವೆಗಳಿಂದ ಪಡೆಯುತ್ತದೆ, ಹೆಚ್ಚಾಗಿ ಕಡಿಮೆ ಮೌಲ್ಯವರ್ಧಿತ ಚಟುವಟಿಕೆಗಳಿಂದ. ಸೇವೆಗಳಿಂದ ಜಿಎಸ್ವಿಎಯ 64.3% ಹೊಂದಿರುವ ಕೇರಳವು ವ್ಯಾಪಾರ, ಪ್ರವಾಸೋದ್ಯಮ ಮತ್ತು ರಿಯಲ್ ಎಸ್ಟೇಟ್ನಂತಹ ಸಾಂಪ್ರದಾಯಿಕ ವಿಭಾಗಗಳ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿದೆ. ಕೆಲವು ಸಂದರ್ಭಗಳಲ್ಲಿ, ಸೇವೆಗಳ ಪಾಲು ಕುಸಿಯಿತು, ಸೇವೆಗಳ ಕಡೆಗೆ ಏಕಮುಖ ಪರಿವರ್ತನೆಯ ಕಲ್ಪನೆಯನ್ನು ಪ್ರಶ್ನಿಸಿತು: ಒಡಿಶಾದ ಸೇವೆಗಳ ಪಾಲು 38.5% ರಿಂದ 34.9% ಕ್ಕೆ ಇಳಿದಿದೆ, ಆದರೆ ಅಸ್ಸಾಂನದು ಈ ಅವಧಿಯಲ್ಲಿ 46.5% ರಿಂದ 34.3% ಕ್ಕೆ ಇಳಿದಿದೆ.

ಸೇವೆಗಳು: ಪ್ರಮುಖ ಉದ್ಯೋಗ ಚಾಲಕ

2026 ರ ಹಣಕಾಸು ವರ್ಷದ ಮೊದಲ ಎರಡು ತ್ರೈಮಾಸಿಕಗಳಿಗೆ PLFS ದತ್ತಾಂಶದ ಪ್ರಕಾರ, ನಗರ ಉದ್ಯೋಗದಲ್ಲಿ ಸೇವೆಗಳ ಪಾಲು 61.9% ಕ್ಕೆ ಏರಿದೆ ಎಂದು ಆರ್ಥಿಕ ಸಮೀಕ್ಷೆ ಗಮನಿಸಿದೆ, ಇದು ಹಣಕಾಸು ವರ್ಷ21-22 ರ ಸರಾಸರಿ 61.7% ಗಿಂತ ಸ್ವಲ್ಪ ಹೆಚ್ಚಾಗಿದೆ, ಈ ಅವಧಿಯಲ್ಲಿ ಸಾಂಕ್ರಾಮಿಕ ಸಮಯದಲ್ಲಿ ತುಲನಾತ್ಮಕವಾಗಿ ಬಲವಾದ ಸೇವಾ-ವಲಯದ ನೇಮಕಾತಿ ಕಂಡುಬಂದಿದೆ. ಇದಕ್ಕೆ ಅನುಗುಣವಾಗಿ, ಏಪ್ರಿಲ್-ಜುಲೈ ಹಣಕಾಸು ವರ್ಷ26 ರಇಪೆಫ್ಒ ದತ್ತಾಂಶವು ನಿರಂತರ ಔಪಚಾರಿಕ ಉದ್ಯೋಗ ಸೃಷ್ಟಿಯನ್ನು ಸೂಚಿಸುತ್ತದೆ, ತಜ್ಞ ಸೇವೆಗಳು, ವ್ಯಾಪಾರ ಮತ್ತು ವಾಣಿಜ್ಯ ಸಂಸ್ಥೆಗಳು ಮತ್ತು ಶುಚಿಗೊಳಿಸುವ ಸೇವೆಗಳ ನೇತೃತ್ವದಲ್ಲಿ ಸೇವೆಗಳು ನಿವ್ವಳ ಉದ್ಯೋಗ ಸೇರ್ಪಡೆಗಳಲ್ಲಿ 51.7% ರಷ್ಟಿವೆ.

2011-2024ರ ಅವಧಿಯಲ್ಲಿ, ಸೇವೆಗಳಲ್ಲಿನ ಉದ್ಯೋಗ ಸ್ಥಿತಿಸ್ಥಾಪಕತ್ವವು 0.43 ರಷ್ಟಿತ್ತು, ಇದು COVID ನಂತರದ ಚೇತರಿಕೆಯ ಹಂತದಲ್ಲಿ 0.63 ಕ್ಕೆ ಏರಿತು, ನಿರ್ಮಾಣದ ನಂತರ ಎರಡನೇ ಸ್ಥಾನದಲ್ಲಿದೆ, ಇದು ಕಾರ್ಮಿಕ ಆಘಾತ ಅಬ್ಸಾರ್ಬರ್ ಆಗಿ ವಲಯದ ಪಾತ್ರವನ್ನು ಉಲ್ಲೇಖಿಸುತ್ತದೆ.

ಉಪ-ವಲಯ ಕಾರ್ಯಕ್ಷಮತೆ ಮತ್ತು ಚಾಲಕರು

ವಿನ್ಯಾಸ, ಸಂಶೋಧನೆ ಮತ್ತು ಅಭಿವೃದ್ಧಿ, ಲಾಜಿಸ್ಟಿಕ್ಸ್, ಸಾಫ್ಟ್ವೇರ್ ಅಭಿವೃದ್ಧಿ ಮತ್ತು ವೃತ್ತಿಪರ ಸೇವೆಗಳಂತಹ ಚಟುವಟಿಕೆಗಳ ಮೂಲಕ ಸೇವೆಗಳು ಉತ್ಪಾದನೆಯಲ್ಲಿ ಹೆಚ್ಚು ಹೆಚ್ಚು ಸಂಯೋಜಿಸಲ್ಪಡುತ್ತಿವೆ, ಇದು ಉತ್ಪಾದನಾ ವ್ಯವಸ್ಥೆಗಳ ಬೆಳೆಯುತ್ತಿರುವ "ಸೇವೆ"ಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ. ಸ್ಮಾರ್ಟ್ ಸಾಧನಗಳು, ಆಟೋಮೊಬೈಲ್, ವೈದ್ಯಕೀಯ ಉಪಕರಣಗಳು/ಧರಿಸಬಹುದಾದ ವಸ್ತುಗಳು ಮುಂತಾದ ಉತ್ಪನ್ನಗಳಲ್ಲಿ ಇದು ಸ್ಪಷ್ಟವಾಗಿದೆ. ಅಂತರರಾಷ್ಟ್ರೀಯ ಅನುಭವವು ಈ ಏಕೀಕರಣವು ಮೌಲ್ಯವರ್ಧನೆ, ರಫ್ತು ಸ್ಪರ್ಧಾತ್ಮಕತೆ ಮತ್ತು ಉದ್ಯೋಗವನ್ನು ಹೆಚ್ಚಿಸಲು ನಿರ್ಣಾಯಕ ಮಾರ್ಗವಾಗಿದೆ ಎಂದು ಸೂಚಿಸುತ್ತದೆ.

ಆರ್ಥಿಕ ಸಮೀಕ್ಷೆಯು ಹಣಕಾಸು ವರ್ಷ 24 ರಲ್ಲಿ, ಪ್ರಯಾಣ ಮತ್ತು ಪ್ರವಾಸೋದ್ಯಮವು GDP ಗೆ 5.22% ಕೊಡುಗೆ ನೀಡಿದೆ, ಇದು ಸಾಂಕ್ರಾಮಿಕ ಪೂರ್ವ ಮಟ್ಟಕ್ಕೆ ಹತ್ತಿರದಲ್ಲಿದೆ, ಅಂದಾಜು 8.46 ಕೋಟಿ ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ಉದ್ಯೋಗಗಳನ್ನು (ಒಟ್ಟು ಉದ್ಯೋಗದ ಸುಮಾರು 13.3%) ಬೆಂಬಲಿಸಿದೆ ಎಂದು ಬಹಿರಂಗಪಡಿಸಿದೆ. ಪ್ರವಾಸೋದ್ಯಮದಿಂದ ವಿದೇಶಿ ವಿನಿಮಯ ಗಳಿಕೆಯು 2024 ರಲ್ಲಿ USD 35.0 ಶತಕೋಟಿಗೆ ಏರಿತು, ಇದು 2023 ಕ್ಕಿಂತ 8.8% ಹೆಚ್ಚಾಗಿದೆ. ದೇಶೀಯ ಪ್ರವಾಸೋದ್ಯಮವು ಈ ವಲಯದ ಬೆನ್ನೆಲುಬಾಗಿ ಉಳಿದಿದೆ, ಹಿಂದಿನ ವರ್ಷಕ್ಕಿಂತ 2024 ರಲ್ಲಿ ಸುಮಾರು 17.5% ರಷ್ಟು ಮತ್ತು ಕಳೆದ ವರ್ಷದ ಇದೇ ಅವಧಿಗೆ ಹೋಲಿಸಿದರೆ ಜನವರಿ-ಸೆಪ್ಟೆಂಬರ್ 2025 ರ ಅವಧಿಯಲ್ಲಿ ಸುಮಾರು 52.7% ರಷ್ಟು ಭೇಟಿ ಹೆಚ್ಚಾಗಿದೆ.

ವಿದೇಶಿ ಪ್ರವಾಸಿಗರ ಆಗಮನ (FTA) ಮತ್ತು ಅನಿವಾಸಿ ಭಾರತೀಯರ (NRI) ಆಗಮನ ಸೇರಿದಂತೆ ಅಂತರರಾಷ್ಟ್ರೀಯ ಪ್ರವಾಸಿಗರ ಆಗಮನ (ITA) 20.57 ಮಿಲಿಯನ್ಗೆ ಏರಿದೆ, ಇದು 2023 ಕ್ಕಿಂತ 8.9% ಹೆಚ್ಚಾಗಿದೆ. ವಿರಾಮ ಪ್ರವಾಸೋದ್ಯಮಕ್ಕಿಂತ ವೇಗವಾಗಿ ಬೆಳೆಯುತ್ತಿರುವ ವೈದ್ಯಕೀಯ ಮತ್ತು ಸ್ವಾಸ್ಥ್ಯ ಪ್ರವಾಸೋದ್ಯಮವು ಹೆಚ್ಚಿನ ಮೌಲ್ಯದ ಮತ್ತು ಕಾಲೋಚಿತವಲ್ಲದ ಪ್ರವಾಸೋದ್ಯಮವನ್ನು ನೀಡುವ ಒಂದು ಉನ್ನತ-ಸಾಮರ್ಥ್ಯದ ತಾಣವಾಗಿ ಹೊರಹೊಮ್ಮುತ್ತಿದೆ.

ಹಣಕಾಸು ವರ್ಷ25 ರಲ್ಲಿ, ಐಟಿ ಮತ್ತು ಐಟಿ-ಸಕ್ರಿಯಗೊಳಿಸಿದ ಸೇವೆಗಳು (IT-ITeS) ವಲಯವು ಜಾಗತಿಕ ತಂತ್ರಜ್ಞಾನ ಮತ್ತು ನಾವೀನ್ಯತೆ ಕೇಂದ್ರವಾಗಿ ಭಾರತದ ಸ್ಥಾನವನ್ನು ಬಲಪಡಿಸಿತು, ನಿರಂತರ ಆದಾಯದ ಬೆಳವಣಿಗೆ, ಜಾಗತಿಕ ಸಾಮರ್ಥ್ಯ ಕೇಂದ್ರಗಳ (GCC ಗಳು) ಹೆಚ್ಚುತ್ತಿರುವ ಪಾತ್ರ ಮತ್ತು ಹೆಚ್ಚಿನ ಮೌಲ್ಯದ, ಸಂಕೀರ್ಣ ತಂತ್ರಜ್ಞಾನ ಚಟುವಟಿಕೆಗಳಲ್ಲಿ ಆಳವಾದ ತೊಡಗಿಸಿಕೊಳ್ಳುವಿಕೆಯಿಂದ ಬೆಂಬಲಿತವಾಗಿದೆ. ನಾಸ್ಕಾಮ್ ಹಣಕಾಸು ವರ್ಷ25 ರಲ್ಲಿ IT&ITeS ಉದ್ಯಮದ ಆದಾಯವು USD 283 ಶತಕೋಟಿ ಎಂದು ಅಂದಾಜಿಸಿದೆ, (ಹಾರ್ಡ್ವೇರ್ ಸೇರಿದಂತೆ) FY24 ರಲ್ಲಿ 3.9% ರಿಂದ ವರ್ಷದಿಂದ ವರ್ಷಕ್ಕೆ 5.1% ರಷ್ಟು ಬೆಳವಣಿಗೆಯಾಗಿದೆ. 1,700+ ಜಾಗತಿಕ ಸಾಮರ್ಥ್ಯ ಕೇಂದ್ರಗಳು (GCC ಗಳು) ಸುಮಾರು 19 ಲಕ್ಷ ವೃತ್ತಿಪರರನ್ನು ನೇಮಿಸಿಕೊಳ್ಳುತ್ತಿರುವುದರಿಂದ, GCC ಗಳು ಉತ್ಪನ್ನ, ಎಂಜಿನಿಯರಿಂಗ್, ವಿಶ್ಲೇಷಣೆ, ಸೈಬರ್-ಭದ್ರತೆ ಮತ್ತು ಎಐ-ಸಕ್ರಿಯಗೊಳಿಸಿದ ಕಾರ್ಯಗಳಾಗಿ ವಿಸ್ತರಿಸುತ್ತಿವೆ.

2025ರ ಎರಡನೇ ತ್ರೈಮಾಸಿಕದ ವೇಳೆಗೆ ಭಾರತದ ದತ್ತಾಂಶ ಕೇಂದ್ರದ ಸಾಮರ್ಥ್ಯವು ಸುಮಾರು 1.4GW ನಿಂದ 2030 ರ ವೇಳೆಗೆ ಸುಮಾರು 8 GW ತಲುಪುವ ನಿರೀಕ್ಷೆಯಿದೆ. ವಿಶ್ವದ ದತ್ತಾಂಶದ ಸುಮಾರು 20% ಉತ್ಪಾದಿಸುತ್ತಿದ್ದರೂ, ಭಾರತವು ಜಾಗತಿಕ ದತ್ತಾಂಶ ಕೇಂದ್ರಗಳಲ್ಲಿ ಕೇವಲ 3% ಅನ್ನು ಮಾತ್ರ ಹೊಂದಿದೆ, ವಿಶ್ವಾದ್ಯಂತ 11,000 ರಲ್ಲಿ ಸುಮಾರು 150, ನಾಸ್ಕಾಮ್ ಪ್ರಕಾರ, ಇಂಧನ ಕೊರತೆಯಂತಹ ರಚನಾತ್ಮಕ ನಿರ್ಬಂಧಗಳನ್ನು ಪರಿಹರಿಸುವುದು ಭಾರತವು ಜಾಗತಿಕ AI ದತ್ತಾಂಶ ಕೇಂದ್ರ ಕೇಂದ್ರವಾಗಿ ಸ್ಥಾನ ಪಡೆದುಕೊಳ್ಳಲು ನಿರ್ಣಾಯಕವಾಗಿರುತ್ತದೆ.

ವಿಶ್ವದ ಮೂರನೇ ಅತಿದೊಡ್ಡ ಭಾರತದ ತಂತ್ರಜ್ಞಾನ ಸ್ಟಾರ್ಟ್-ಅಪ್ ಪರಿಸರ ವ್ಯವಸ್ಥೆಯು ಈಗ ಸುಮಾರು 32,000-35,000 ಸ್ಟಾರ್ಟ್-ಅಪ್ಗಳನ್ನು ಒಳಗೊಂಡಿದೆ, CY25 ರಲ್ಲಿ 900 ಕ್ಕೂ ಹೆಚ್ಚು ಅನುದಾನಿತ ಸ್ಟಾರ್ಟ್-ಅಪ್ಗಳನ್ನು ಒಳಗೊಂಡಂತೆ 2,000 ಕ್ಕೂ ಹೆಚ್ಚು ಹೊಸ ಸ್ಟಾರ್ಟ್-ಅಪ್ಗಳನ್ನು ಸೇರಿಸಲಾಗಿದೆ. ಇದರೊಳಗೆ, ಜನರೇಟಿವ್ AI ವಿಭಾಗವು ವೇಗವಾಗಿ ವಿಸ್ತರಿಸಿದೆ, ಸಕ್ರಿಯ GenAI ಸ್ಟಾರ್ಟ್ಅಪ್ಗಳು CY24 ರ ಮೊದಲಾರ್ಧದಲ್ಲಿ ಸುಮಾರು 240 ರಿಂದ CY25 ರ ಮೊದಲಾರ್ಧದಲ್ಲಿ 890 ಕ್ಕಿಂತ ಮೂರು ಪಟ್ಟು ಹೆಚ್ಚಾಗಿದೆ.

ಜಾಗತಿಕ ಬಾಹ್ಯಾಕಾಶ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಸುಮಾರು 2% ನಷ್ಟು ಪಾಲನ್ನು ಹೊಂದಿರುವ ಭಾರತ, ಸುಮಾರು 8.4 ಶತಕೋಟಿ USD ಮೌಲ್ಯದ, 2015 ಮತ್ತು 2024 ರ ನಡುವೆ 34 ದೇಶಗಳಿಗೆ 393 ವಿದೇಶಿ ಉಪಗ್ರಹಗಳನ್ನು ವಾಣಿಜ್ಯಿಕವಾಗಿ ಉಡಾಯಿಸಿ, ಸುಮಾರು 433 ಮಿಲಿಯನ್ USD ಗಳಿಸಿತು, ಇದು ಅದರ ವೆಚ್ಚ-ಪರಿಣಾಮಕಾರಿ ಮತ್ತು ವಿಶ್ವಾಸಾರ್ಹ ಸಾಮರ್ಥ್ಯಗಳನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ. ಭಾರತದ ಬಾಹ್ಯಾಕಾಶ ವಲಯವು ಸೇವಾ ಆರ್ಥಿಕತೆಯ ವೇಗವಾಗಿ ಬೆಳೆಯುತ್ತಿರುವ, ತಂತ್ರಜ್ಞಾನ-ತೀವ್ರ ಮತ್ತು ಹೆಚ್ಚುತ್ತಿರುವ ವಾಣಿಜ್ಯ ವಿಭಾಗವಾಗಿ ಹೊರಹೊಮ್ಮಿದೆ.

ಮಾಧ್ಯಮ ಮತ್ತು ಮನರಂಜನಾ (M&E) ವಲಯವು ಭಾರತದ ಸೇವಾ ಆರ್ಥಿಕತೆಯ ಮಹತ್ವದ ಅಂಶವಾಗಿದೆ, ಇದು ಆಡಿಯೋ-ದೃಶ್ಯ ಉತ್ಪಾದನೆ, ಪ್ರಸಾರ, ಡಿಜಿಟಲ್ ವಿಷಯ, ಅನಿಮೇಷನ್ ಮತ್ತು ಗೇಮಿಂಗ್ ಅನ್ನು ವ್ಯಾಪಿಸಿದೆ, ವಾಣಿಜ್ಯೀಕರಣ ಮತ್ತು ನೇರ ಮನರಂಜನೆ. ಉದ್ಯಮದ ಅಂದಾಜಿನ ಪ್ರಕಾರ, 2024 ರಲ್ಲಿ ಈ ವಲಯದ ಗಾತ್ರ ಸುಮಾರು ₹2.5 ಟ್ರಿಲಿಯನ್ ಆಗಿರುತ್ತದೆ, ಇದು ಹೆಚ್ಚುತ್ತಿರುವ ಆದಾಯ, ತ್ವರಿತ ಇಂಟರ್ನೆಟ್ ನುಗ್ಗುವಿಕೆ ಮತ್ತು ದೊಡ್ಡ ದೇಶೀಯ ಮಾರುಕಟ್ಟೆಯಿಂದ ನಡೆಸಲ್ಪಡುತ್ತದೆ. ಡಿಜಿಟಲ್ ಮಾಧ್ಯಮವು ಪ್ರಾಥಮಿಕ ಬೆಳವಣಿಗೆಯ ಎಂಜಿನ್ ಆಗಿ ಹೊರಹೊಮ್ಮಿತು, ಇದು ವಲಯದ ಒಟ್ಟು ಆದಾಯದ ಸರಿಸುಮಾರು ಮೂರನೇ ಒಂದು ಭಾಗದಷ್ಟು ಕೊಡುಗೆ ನೀಡುತ್ತದೆ. ಆರೆಂಜ್ ಆರ್ಥಿಕತೆಯ ಲೈವ್-ಈವೆಂಟ್ಗಳ ಪರಿಸರ ವ್ಯವಸ್ಥೆಯ ಭಾಗ ಮತ್ತು ಅದಕ್ಕೆ ಸಂಬಂಧಿಸಿದ ಪ್ರವಾಸೋದ್ಯಮ ಸೋರಿಕೆಯು ವಲಯದಲ್ಲಿ ಉದಯೋನ್ಮುಖ ಪ್ರಮುಖ ಪ್ರವೃತ್ತಿಯಾಗಿದೆ.

ಮುನ್ನೋಟ

ಸೇವಾ ವಲಯದ ಎಲ್ಲಾ ಉಪ ವಲಯಗಳಲ್ಲಿನ ಗಮನಾರ್ಹ ಪ್ರಗತಿಯನ್ನು ಸಮೀಕ್ಷೆಯು ಶ್ಲಾಘಿಸುತ್ತದೆ ಮತ್ತು ಅವುಗಳ ಬೆಳವಣಿಗೆ ಅವಲಂಬಿಸಿರುವ ಪ್ರಮುಖ ಅಂಶಗಳ ಬಗ್ಗೆ ಎಚ್ಚರಿಕೆ ನೀಡುತ್ತದೆ. ಐಟಿ ಮತ್ತು ಐಟಿ-ಶಕ್ತಗೊಂಡ ಸೇವೆಗಳಂತೆ, ವಲಯದ ಭವಿಷ್ಯವು ಸಕಾಲಿಕ ಮರು-ಕೌಶಲ್ಯ, ಡಿಜಿಟಲ್ ತಂತ್ರಜ್ಞಾನಗಳ ವ್ಯಾಪಕ ಪ್ರಸರಣ ಮತ್ತು ನಾವೀನ್ಯತೆ ಮತ್ತು ಸ್ಕೇಲಿಂಗ್ಗಾಗಿ ಬೆಂಬಲಿತ ನೀತಿ ಪರಿಸರದ ಸೃಷ್ಟಿಯನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ.

ಪ್ರವಾಸೋದ್ಯಮವು ದೀರ್ಘ-ದೂರ ಪಾದಯಾತ್ರೆಯ ಹಾದಿಗಳಂತಹ ಸ್ಥಾಪಿತ ವಿಭಾಗಗಳನ್ನು ರಚಿಸುವುದು ಮತ್ತು ನೀಲಿ ಆರ್ಥಿಕತೆಯನ್ನು ಅನ್ಲಾಕ್ ಮಾಡಲು ರಾಷ್ಟ್ರೀಯ ಮರೀನಾ ಅಭಿವೃದ್ಧಿ ನೀತಿಯ ಅಗತ್ಯವಿದೆ. ವಾಣಿಜ್ಯೀಕರಣ ಮತ್ತು ಸಾರ್ವಜನಿಕ-ಖಾಸಗಿ ಸಹಭಾಗಿತ್ವದ ಮೂಲಕ ಬಾಹ್ಯಾಕಾಶ ಮತ್ತು ಸಾಗರ ಸೇವೆಗಳು ತ್ವರಿತ ವಿಸ್ತರಣೆಗೆ ಸಿದ್ಧವಾಗಿವೆ.

******

(रिलीज़ आईडी: 2220436)

आगंतुक पटल : 114