ധനകാര്യ മന്ത്രാലയം

സ്ഥിരതയിൽ നിന്ന് പുതിയ ഉയരങ്ങളിലേക്ക്; ഇന്ത്യയുടെ സേവന കയറ്റുമതി നേടിയത് ഇരട്ടിയിലധികം വളർച്ച

മഹാമാരിക്ക് മുമ്പുള്ള കാലയളവിൽ (2016-2020 സാമ്പത്തിക വർഷം) 7.6% ആയിരുന്നത് 2023-2025 സാമ്പത്തിക വർഷം ഉയർന്നത് 14%

प्रविष्टि तिथि:

29 JAN 2026 2:07PM by PIB Thiruvananthpuram

സാമ്പത്തിക വളർച്ചയുടെയും പ്രതിരോധശേഷിയുടെയും ഘടനാപരമായ പരിവർത്തനത്തിൻ്റെയും പ്രധാന എഞ്ചിനായി ഇന്ത്യയുടെ സേവന മേഖല മാറി. ആഗോള അനിശ്ചിതത്വത്തിൻ്റെയും ആഗോള വ്യാവസായിക പ്രവർത്തനങ്ങളുടെയും പശ്ചാത്തലത്തിൽ, ഇന്ത്യയുടെ മൊത്ത മൂല്യവർദ്ധനവിൻ്റെ (GVA) പകുതിയിലധികം സംഭാവന ചെയ്യുന്നതും കയറ്റുമതിയുടെയും തൊഴിലിൻ്റെയും പ്രധാന ചാലകമായി വർത്തിക്കുന്ന സ്ഥിരതയുള്ള ശക്തിയായി ഈ മേഖല ഉയർന്നുവന്നിട്ടുണ്ട്.

ലോകത്തിലെ ഏഴാമത്തെ വലിയ സേവന കയറ്റുമതി രാജ്യമാണ് ഇന്ത്യ. ആഗോള സേവന വ്യാപാരത്തിലെ അതിൻ്റെ പങ്ക് 2005-ൽ 2% ആയിരുന്നത് 2024-ൽ 4.3% ആയി ഇരട്ടിയിലധികമായി. "കൃഷിയിലും വ്യവസായത്തിലും കാണപ്പെടുന്ന കൂടുതൽ വ്യക്തമായ ഏറ്റക്കുറച്ചിലുകൾക്ക് വിരുദ്ധമായി, ഉയർന്ന വളർച്ചയും കുറഞ്ഞ അസ്ഥിരതയുമുള്ള ഒരു നങ്കൂരമായി സേവന മേഖല വർത്തിക്കുന്നു. ഇത് ക്രമേണ 7-8% വളർച്ച കൈവരിച്ചു," കേന്ദ്ര ധനകാര്യ, കോർപ്പറേറ്റ് കാര്യ മന്ത്രി ശ്രീമതി നിർമല സീതാരാമൻ ഇന്ന് പാർലമെൻ്റിൽ അവതരിപ്പിച്ച 2025-26 ലെ സാമ്പത്തിക സർവേ പറയുന്നു.

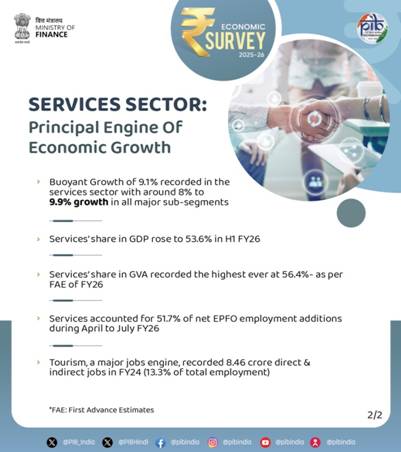

2026 സാമ്പത്തിക വർഷം സേവന മേഖല സമഗ്ര വികാസത്തിന് സാക്ഷ്യം വഹിച്ചു. 2026 സാമ്പത്തിക വർഷത്തിലെ ആദ്യ മുൻകൂർ കണക്കുകളിൽ (FAE) സേവന മേഖലയിലെ 9.1% വളർച്ചയാണ് മൊത്ത മൂല്യവർദ്ധനവിൻ്റെ വളർച്ചയ്ക്ക് പ്രധാന കാരണം. എല്ലാ പ്രധാന ഉപവിഭാഗങ്ങളിലുമായി ഏകദേശം 8% മുതൽ 9.9% വരെ വളർച്ച കൈവരിച്ചു.

ആഗോള പ്രവണതകളും ഇന്ത്യയുടെ അനുഭവവും:

കോവിഡ്-19 മഹാമാരി ടൂറിസം, ഹോസ്പിറ്റാലിറ്റി, ഗതാഗതം തുടങ്ങിയ സമ്പർക്ക അധിഷ്ഠിത സേവനങ്ങളെ ഗണ്യമായി തടസ്സപ്പെടുത്തി. അതേസമയം ഐടി, ധനകാര്യം, പ്രൊഫഷണൽ സേവനങ്ങൾ എന്നിവയുൾപ്പെടെ ഡിജിറ്റൽ സേവനങ്ങളുടെ വികാസത്തെ ത്വരിതപ്പെടുത്തി. 2024-ൽ, മഹാമാരിക്ക് മുമ്പുള്ള നിലവാരവുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ ജിഡിപിയിൽ സേവന വ്യാപാരത്തിൻ്റെ പങ്ക് വർദ്ധിച്ചു. ഇത് ആഗോള വ്യാപാര സേവനങ്ങൾ അസമമായെങ്കിലും ക്രമാനുഗതമായ പുനഃസന്തുലിതാവസ്ഥയിലേക്ക് നയിക്കുന്നതിൻ്റെ സൂചനയാണ്.

മൂലധന വിഹിതത്തിലെ അനുബന്ധ മാറ്റത്തിലൂടെ ആഗോള വ്യാപാരത്തിൽ സേവനങ്ങളുടെ ഈ വളരുന്ന പങ്ക് പ്രതിഫലിച്ചു. 2022-2024 കാലയളവിൽ ആഗോള പ്രത്യക്ഷ വിദേശ നിക്ഷേപം ശരാശരി 53.5% സേവന മേഖലയിൽ നിന്നായിരുന്നു. മഹാമാരിക്ക് മുമ്പുള്ള കാലഘട്ടത്തിൽ ഇത് 50.9% ആയിരുന്നു. കൂടാതെ വരവ് കൂടുതൽ കേന്ദ്രീകരിക്കപ്പെട്ടു. ഊർജ്ജ-വാതക വിതരണം, വിവര-ആശയവിനിമയം, നിർമ്മാണം- ഗതാഗതം എന്നിവ ചേർന്ന് സേവനങ്ങളിലെ പ്രത്യക്ഷ വിദേശ നിക്ഷേപത്തിലെ 88% വഹിക്കുന്നു. മഹാമാരിക്ക് മുമ്പുള്ള കാലഘട്ടത്തിൽ ഇത് 75.5% ആയിരുന്നു.

ഇന്ത്യയുടെ അനുഭവം ആഗോള പ്രവണതകളെ വിശാലമായി പ്രതിഫലിപ്പിക്കുന്നു. 2023-25 സാമ്പത്തിക വർഷത്തിൽ സേവന മേഖലയിലെ പ്രത്യക്ഷ വിദേശ നിക്ഷേപം മൊത്തം എഫ്ഡിഐയുടെ 80.2% ആയിരുന്നു. ഇത് മഹാമാരിക്ക് മുമ്പുള്ള കാലയളവിൽ (2016-20 സാമ്പത്തിക വർഷത്തിൽ) 77.7% ആയിരുന്നു. വിവര വിനിമയ മേഖല (25.8%), പ്രൊഫഷണൽ സേവനം (23.8%) എന്നിവയിലേക്കാണ് ഈ പ്രവാഹം ഉണ്ടായത്. ഇത് ഡിജിറ്റൽ, വിജ്ഞാന- അധിഷ്ഠിത പ്രവർത്തനങ്ങളിലെ നമ്മുടെ ശക്തിയെ പ്രതിഫലിപ്പിക്കുന്നു; ധനകാര്യം, ഇൻഷുറൻസ് (14.2%), ഊർജ്ജം, വാതകം (12.8%), വ്യാപാരം (12.2%) എന്നിവയ്ക്കൊപ്പം, സേവന മേഖലകളിലെ എഫ്ഡിഐയുടെ ഏകദേശം 89% ഈ വിഭാഗങ്ങളാണ് വഹിക്കുന്നത്. ഇത് ഇന്ത്യയുടെ നിക്ഷേപ ഭൂമിയിൽ ഡിജിറ്റൽ, നൈപുണ്യ- അധിഷ്ഠിത, അടിസ്ഥാന സൗകര്യ-ബന്ധിത സേവനങ്ങളുടെ ആധിപത്യത്തെ എടുത്തുകാണിക്കുന്നു.

വായ്പ, ബിസിനസ് സേവനങ്ങൾ, റിയൽ എസ്റ്റേറ്റ്-ബന്ധിത പ്രവർത്തനങ്ങൾ എന്നിവയ്ക്കുള്ള സ്ഥിരമായ ആവശ്യകത സേവനമേഖലയുടെ പ്രത്യേകതയാണ്. സേവന മേഖലയുടെ പ്രധാന വളർച്ചാ ചാലകമായി 'സാമ്പത്തിക, റിയൽ എസ്റ്റേറ്റ്, പ്രൊഫഷണൽ സർവീസസ്' മേഖല തുടരുന്നുവെന്ന് സാമ്പത്തിക സർവേ ഡാറ്റ വെളിപ്പെടുത്തുന്നു. പൊതുചെലവും സേവന വിതരണവും സ്ഥിരമായി പിന്തുണയ്ക്കുന്നതിനാൽ, 'പൊതുഭരണം, പ്രതിരോധം, മറ്റ് സേവനങ്ങൾ' എന്നിവ മഹാമാരിക്ക് മുമ്പുള്ള പ്രവണതകളെക്കാൾ വേഗത്തിൽ വികസിക്കുകയാണ്. ഇതിനു വിപരീതമായി, 'വ്യാപാരം, ഹോസ്പിറ്റാലിറ്റി, ഗതാഗതം, ആശയവിനിമയം, അനുബന്ധ സേവനങ്ങൾ' എന്നിവ ക്രമേണ സാധാരണ നിലയിലായി. ഈ മേഖലയിലെ കണക്കുകൾ, മഹാമാരിക്ക് മുമ്പുള്ള ശരാശരിയോട് അടുത്തായി നിലകൊള്ളുന്നു.

സേവന കയറ്റുമതിയിലെ ശരാശരി വളർച്ച, മഹാമാരിക്ക് മുമ്പുള്ള കാലയളവിൽ (സാമ്പത്തിക വർഷം 2016-2020) 7.6% ആയിരുന്നത്, സാമ്പത്തിക വർഷം 2023-2025 വർഷത്തിൽ 14% ആയി ഇരട്ടിയിലധികമായി. ഇത് ഇന്ത്യൻ സേവനങ്ങൾക്കായുള്ള ശക്തവും വിശാലവുമായ ആഗോള ആവശ്യകതയെ പ്രതിഫലിപ്പിക്കുന്നു. ആഗോള സേവന വിപണികളിലെ മത്സര സാഹചര്യങ്ങളും നയപരമായ അനിശ്ചിതത്വവും വർദ്ധിച്ചതിനാൽ, 2026 സാമ്പത്തിക വർഷത്തിൽ (ഏപ്രിൽ-നവംബർ) സേവന കയറ്റുമതി വളർച്ച 8% ആയി കുറഞ്ഞു.

മൊത്തം സേവന മേഖലാ കയറ്റുമതിയുടെ 40%-ത്തിലധികം വരുന്ന സോഫ്റ്റ്വെയർ സേവനങ്ങൾ, പ്രാഥമിക വളർച്ചാ ചാലകമായി തുടരുന്നു. ഡിജിറ്റൽ സേവനങ്ങൾക്കായുള്ള ശക്തമായ ആഗോള ആവശ്യകതയുടെ പിന്തുണയോടെ 2023-2025 സാമ്പത്തിക വർഷത്തിൽ ശരാശരി 13.5% എന്ന നിരക്കിൽ ഈ മേഖല വികസിച്ചു. 2016-2020 സാമ്പത്തിക വർഷത്തിൽ ഇത് 4.7% ആയിരുന്നു. പ്രൊഫഷണൽ, മാനേജ്മെൻ്റ് കൺസൾട്ടിംഗ് മേഖല, രണ്ടാമത്തെ വലിയ സംഭാവന നൽകുന്ന രംഗമായി ഉയർന്നുവന്നു. 2016-2020 സാമ്പത്തിക വർഷത്തിലെ 10.5% ൽ 25.9% വളർച്ചയോടെ, അവയുടെ വിഹിതം 18.3% ആയി വർദ്ധിച്ചു.

2023 സാമ്പത്തിക വർഷത്തിൽ ഇന്ത്യയുടെ സേവന കയറ്റുമതിയുടെ വിഹിതം, മഹാമാരിക്ക് മുമ്പുള്ള കാലയളവിൽ 7.4% ആയിരുന്നത് 9.7% ആയി ഉയർന്നു. നയപരമായ അനിശ്ചിതത്വവും ഭൗമരാഷ്ട്രീയ തടസ്സങ്ങളും കാരണം ആഗോള ചരക്ക് വ്യാപാരം മന്ദഗതിയിലായ സാഹചര്യത്തിൽ, സേവന കയറ്റുമതി നിർണായകമായ ഒരു ഇടനിലം നൽകി. 2026 സാമ്പത്തിക വർഷത്തിൻ്റെ ആദ്യ പകുതിയിൽ ഈ പങ്ക് കൂടുതൽ ശക്തിപ്പെട്ടു. ജിഡിപിയിൽ സേവന കയറ്റുമതിയുടെ വിഹിതം 2025 സാമ്പത്തിക വർഷത്തിൻ്റെ ആദ്യ പകുതിയിൽ 9.7% ആയിരുന്നത് 2026 ആദ്യ പകുതിയിൽ 10% ആയി ഉയർന്നു.

സംസ്ഥാന തലത്തിലും മേഖലാ തലത്തിലുമുള്ള ചലനാത്മകതയെക്കുറിച്ചുള്ള നിതി ആയോഗിൻ്റെ കണ്ടെത്തലുകൾ പ്രകാരം, കർണാടക, മഹാരാഷ്ട്ര, തമിഴ്നാട്, തെലങ്കാന തുടങ്ങിയ സംസ്ഥാനങ്ങൾ സേവന ഉൽപ്പാദനത്തിൻ്റെ ഏകദേശം 40% വഹിക്കുന്നു. ഇത് ഐടി, ധനകാര്യം, പ്രൊഫഷണൽ സേവനങ്ങൾ തുടങ്ങിയ ആധുനികവും ഉയർന്ന ഉൽപ്പാദനക്ഷമതയുള്ളതുമായ സേവനങ്ങളാൽ നയിക്കപ്പെടുന്നു. ഇത് നഗരവൽകരണം കൂടിയ സംസ്ഥാനങ്ങളിൽ, പ്രത്യേകിച്ച് ദക്ഷിണേന്ത്യയിൽ ഉൽപ്പാദനത്തിൻ്റെ കേന്ദ്രീകരണത്തിന് കാരണമാകുന്നു. അതേസമയം, പ്രധാനപ്പെട്ട ചില വൈരുദ്ധ്യങ്ങളും നിലനിൽക്കുന്നു. പ്രതിശീർഷ വരുമാനം കുറവാണെങ്കിലും, ബീഹാറിൻ്റെ മൊത്ത മൂല്യ വർധനവിൻ്റെ 58.7% സേവനങ്ങളിൽ - പ്രധാനമായും കുറഞ്ഞ മൂല്യവർദ്ധിത പ്രവർത്തനങ്ങളിൽ നിന്നാണ്. സേവനങ്ങളിൽ നിന്നുള്ള ജിഎസ്വിഎയുടെ 64.3% ഉള്ള കേരളം, വ്യാപാരം, ടൂറിസം, റിയൽ എസ്റ്റേറ്റ് തുടങ്ങിയ പരമ്പരാഗത വിഭാഗങ്ങളെ ഇപ്പോഴും ആശ്രയിക്കുന്നു. ചില സന്ദർഭങ്ങളിൽ, സേവനമേഖലയുടെ വിഹിതം കുറഞ്ഞു. സേവനങ്ങളിലേക്കുള്ള ഏക വഴി പരിവർത്തനം എന്ന ആശയത്തിന് വെല്ലുവിളി സൃഷ്ടിച്ചു. ഒഡീഷയുടെ സേവന വിഹിതം 38.5% ൽ നിന്ന് 34.9% ആയി കുറഞ്ഞപ്പോൾ, അസമിൻ്റെത് 46.5% ൽ നിന്ന് 34.3% ആയി കുറഞ്ഞു.

സേവനങ്ങൾ: പ്രധാന തൊഴിൽ ചാലകശക്തി

2026 സാമ്പത്തിക വർഷത്തിൻ്റെ ആദ്യ രണ്ട് പാദങ്ങളിലെ പീരിയോഡിക് ലേബർ ഫോഴ്സ് സർവേ ഡാറ്റ പ്രകാരം, നഗര തൊഴിലുകളിൽ സേവന മേഖലയുടെ പങ്ക് 61.9% ആയി ഉയർന്നതായി സാമ്പത്തിക സർവേ അഭിപ്രായപ്പെട്ടു. ഇത് മഹാമാരി സമയത്ത് സേവന മേഖലയുടെ പ്രയോജനം കൂടുതൽ രേഖപ്പെടുത്തിയ കാലയളവായ 2021-22 സാമ്പത്തിക വർഷത്തിലെ ശരാശരിയായ 61.7% നേക്കാൾ നേരിയ തോതിൽ കൂടുതലാണ്. ഇതിന് അനുസൃതമായി, 2026 സാമ്പത്തിക വർഷത്തിലെ ഏപ്രിൽ-ജൂലൈ കാലത്തെ ഇപിഎഫ്ഒ ഡാറ്റ സുസ്ഥിരമായ ഔപചാരിക തൊഴിലവസര സൃഷ്ടിയെ സൂചിപ്പിക്കുന്നു. വിദഗ്ദ്ധ സേവനങ്ങൾ, വ്യാപാരം, വാണിജ്യ സ്ഥാപനങ്ങൾ, ക്ലീനിംഗ് സേവനങ്ങൾ എന്നിവ നയിക്കുന്ന മൊത്തം തൊഴിൽ കൂട്ടിച്ചേർക്കലുകളുടെ 51.7% സേവന മേഖലയിൽ നിന്നാണ്.

2011-2024 കാലയളവിൽ, സേവനങ്ങളിലെ തൊഴിൽ ഇലാസ്തികത 0.43 ആയിരുന്നു. കോവിഡിന് ശേഷമുള്ള പുനരുജ്ജീവന ഘട്ടത്തിൽ ഇത് 0.63 ആയി ഉയർന്നു, നിർമ്മാണ മേഖലയ്ക്ക് പിന്നിൽ ഇത് തൊഴിൽ ആഘാത ശേഷി കുറക്കുന്ന ഈ മേഖലയുടെ പങ്കിനെ അടിവരയിടുന്നു.

ഉപമേഖലാ പ്രകടനവും ചാലകശക്തികളും:

രൂപകൽപ്പന, ഗവേഷണവും വികസനവും, ലോജിസ്റ്റിക്സ്, സോഫ്റ്റ്വെയർ വികസനം, പ്രൊഫഷണൽ സേവനങ്ങൾ എന്നിവയിലൂടെ സേവന മേഖല ഉൽപ്പാദന മേഖലയുമായി കൂടുതൽ സംയോജിക്കുകയാണ്. ഉൽപ്പാദനപ്രക്രിയകളിൽ സേവന മേഖലയുടെ സ്വാധീനം വർദ്ധിക്കുന്ന ഈ പ്രതിഭാസം "സർവീസിഫിക്കേഷൻ" എന്നറിയപ്പെടുന്നു. സ്മാർട്ട് ഉപകരണങ്ങൾ, വാഹനങ്ങൾ, മെഡിക്കൽ ഉപകരണങ്ങൾ എന്നിവയുടെ ഉൽപ്പാദനത്തിൽ ഇത് വ്യക്തമായി കാണാം. മൂല്യവർദ്ധന ഉയർത്തുന്നതിനും കയറ്റുമതിയിലെ മത്സരക്ഷമത മെച്ചപ്പെടുത്തുന്നതിനും തൊഴിലവസരങ്ങൾ സൃഷ്ടിക്കുന്നതിനും ഈ സംയോജനം പ്രധാന മാർഗമാണെന്ന് അന്താരാഷ്ട്ര അനുഭവങ്ങൾ സൂചിപ്പിക്കുന്നു.

2024 സാമ്പത്തിക വർഷത്തിൽ വിനോദസഞ്ചാര മേഖല ഇന്ത്യയുടെ ജിഡിപിയിലേക്ക് 5.22 ശതമാനം സംഭാവന നൽകിയതായി സാമ്പത്തിക സർവേ വ്യക്തമാക്കുന്നു. ഇത് മഹാമാരിക്ക് മുൻപുള്ള നിലവാരത്തിന് ഏകദേശമടുത്തെത്തി. ഏകദേശം 8.46 കോടി നേരിട്ടുള്ളതും പരോക്ഷവുമായ തൊഴിലുകളെ (മൊത്തം തൊഴിൽ പങ്കാളിത്തത്തിൻ്റെ 13.3%) ഈ മേഖല നൽകുന്നു. വിനോദസഞ്ചാര മേഖലയിൽ നിന്നുള്ള വിദേശനാണ്യ വരുമാനം 2024-ൽ 35 ശതകോടി ഡോളറായി ഉയർന്നു, ഇത് 2023-നെ അപേക്ഷിച്ച് 8.8 ശതമാനം വർദ്ധനയാണ് രേഖപ്പെടുത്തുന്നത്. ആഭ്യന്തര വിനോദസഞ്ചാരം ഈ മേഖലയുടെ നട്ടെല്ലായി തുടരുന്നു. 2024-ൽ ആഭ്യന്തര വിനോദസഞ്ചാരികളുടെ എണ്ണത്തിൽ മുൻവർഷത്തെ അപേക്ഷിച്ച് 17.5 ശതമാനം വർദ്ധനയുണ്ടായി. 2025 ജനുവരി-സെപ്റ്റംബർ കാലയളവിൽ മുൻവർഷത്തെ ഇതേ കാലയളവിനെ അപേക്ഷിച്ച് ഏകദേശം 52.7 ശതമാനം വർദ്ധനയാണ് രേഖപ്പെടുത്തിയിരിക്കുന്നത്.

വിദേശ വിനോദസഞ്ചാരികളും (FTAs) പ്രവാസി ഇന്ത്യക്കാരും (NRIs) ഉൾപ്പെടെയുള്ള അന്താരാഷ്ട്ര വിനോദസഞ്ചാരികളുടെ വരവ് (ITAs) 20.57 ദശലക്ഷമായി ഉയർന്നു. ഇത് 2023-നെ അപേക്ഷിച്ച് 8.9 ശതമാനം വർദ്ധനയാണ്. വിനോദ യാത്രകളേക്കാൾ വേഗത്തിൽ വളരുന്ന മെഡിക്കൽ, വെൽനസ് ടൂറിസം ഇന്ത്യയിൽ ഉയർന്ന സാധ്യതകളുള്ള മേഖലയായി ഉയർന്നുവരുന്നു. ഇത് സീസണുകളെ ആശ്രയിക്കാത്തതും ഉയർന്ന മൂല്യമുള്ളതുമായ വിനോദസഞ്ചാരം ഉറപ്പാക്കുന്നു.

2025 സാമ്പത്തിക വർഷത്തിൽ ഐടി - ഐടി അനുബന്ധ സേവന മേഖല ഇന്ത്യയെ ആഗോള സാങ്കേതിക-നവീകരണ കേന്ദ്രം എന്ന നിലയിൽ കൂടുതൽ കരുത്തുറ്റതാക്കി. ആഗോള ശേഷിവികസന കേന്ദ്രങ്ങളുടെ (GCC) വളരുന്ന പങ്കും സങ്കീർണ്ണമായ സാങ്കേതിക പ്രവർത്തനങ്ങളിലെ ഇടപെടലും ഇതിന് കരുത്ത് പകർന്നു. നാസ്കോം കണക്കുകൾ പ്രകാരം, 2025 സാമ്പത്തിക വർഷത്തിൽ ഐടി മേഖലയിലെ വരുമാനം (ഹാർഡ്വെയർ ഉൾപ്പെടെ) 283 ശതകോടി ഡോളറിലെത്തി. ഇത് മുൻവർഷത്തെ 3.9 ശതമാനത്തെ അപേക്ഷിച്ച് 5.1 ശതമാനം വാർഷിക വളർച്ചയാണ് രേഖപ്പെടുത്തിയത്. നിലവിൽ 1,700-ലധികം ആഗോള ശേഷിവികസന കേന്ദ്രങ്ങൾ ഇന്ത്യയിൽ പ്രവർത്തിക്കുന്നുണ്ട്. ഇവ ഏകദേശം 19 ലക്ഷം പ്രൊഫഷണലുകൾക്ക് തൊഴിൽ നൽകുന്നു. ഉൽപ്പന്ന രൂപകൽപ്പന, എൻജിനിയറിങ്, അനലിറ്റിക്സ്, സൈബർ സുരക്ഷ, എഐ അധിഷ്ഠിത പ്രവർത്തനങ്ങൾ എന്നിവയിലേക്കും ജിസിസികൾ വ്യാപിക്കുകയാണ്.

ഇന്ത്യയുടെ ഡേറ്റാ സെൻ്റർ ശേഷി 2025-ൻ്റെ രണ്ടാം പാദത്തിലെ 1.4 ജിഗാവാട്ടിൽ നിന്ന് 2030-ഓടെ ഏകദേശം 8 ജിഗാവാട്ടായി ഉയരുമെന്ന് പ്രതീക്ഷിക്കുന്നു. ലോകത്തിലെ മൊത്തം ഡാറ്റയുടെ 20 ശതമാനത്തോളം ഇന്ത്യയിൽ നിന്നാണ് ഉണ്ടാകുന്നതെങ്കിലും, ആഗോളതലത്തിലുള്ള 11,000 ഡേറ്റാ സെൻ്ററുകളിൽ വെറും 3 ശതമാനം (ഏകദേശം 150 എണ്ണം) മാത്രമാണ് നിലവിൽ ഇന്ത്യയിലുള്ളതെന്ന് നാസ്കോം വ്യക്തമാക്കുന്നു. ആഗോള എഐ ഡാറ്റാ സെൻ്റർ ഹബ്ബായി മാറുന്നതിന് ഊർജ്ജ ദൗർലഭ്യം പോലുള്ള തടസ്സങ്ങൾ പരിഹരിക്കേണ്ടത് നിർണായകമാണ്.

ലോകത്തിലെ മൂന്നാമത്തെ വലിയ സ്റ്റാർട്ട്-അപ്പ് ആവാസവ്യവസ്ഥയായ ഇന്ത്യയിൽ ഇപ്പോൾ ഏകദേശം 32,000 മുതൽ 35,000 വരെ സ്റ്റാർട്ട്-അപ്പുകളുണ്ട്. 2025-ൽ മാത്രം 2,000-ത്തിലധികം പുതിയ സ്റ്റാർട്ട്-അപ്പുകൾ ഈ പട്ടികയിലേക്ക് ചേർക്കപ്പെട്ടു. ഇതിൽ ജനറേറ്റീവ് എഐ മേഖല അതിവേഗം വളരുകയാണ്. 2024-ൻ്റെ ആദ്യ പകുതിയിൽ 240 ആയിരുന്ന സജീവ ജനറേറ്റീവ് എഐ സ്റ്റാർട്ട്-അപ്പുകളുടെ എണ്ണം 2025-ൻ്റെ ആദ്യ പകുതിയോടെ മൂന്നിരട്ടിയിലധികം വർധിച്ച് 890 കടന്നു.

ഏകദേശം 8.4 ശതകോടി ഡോളർ മൂല്യമുള്ള ആഗോള ബഹിരാകാശ വിപണിയുടെ 2 ശതമാനം ഇന്ത്യയുടെ വിഹിതമാണ്. 2015-നും 2024-നും ഇടയിൽ 34 രാജ്യങ്ങൾക്കായി 393 വിദേശ ഉപഗ്രഹങ്ങൾ ഇന്ത്യ വിജയകരമായി വിക്ഷേപിച്ചു. ഇതിലൂടെ ഏകദേശം 433 ദശലക്ഷം ഡോളർ വരുമാനം നേടാൻ സാധിച്ചു. ഇത് ഇന്ത്യയുടെ ചെലവ് കുറഞ്ഞതും വിശ്വസനീയവുമായ ബഹിരാകാശ ശേഷിയെയാണ് പ്രതിഫലിപ്പിക്കുന്നത്. സേവന സമ്പദ് വ്യവസ്ഥയിലെ അതിവേഗം വളരുന്നതും സാങ്കേതികവിദ്യയിൽ അധിഷ്ഠിതവുമായ വാണിജ്യ മേഖലയായി ഇന്ത്യയുടെ ബഹിരാകാശ രംഗം മാറിയിരിക്കുന്നു.

ഇന്ത്യയുടെ സേവന സമ്പദ് വ്യവസ്ഥയിലെ മറ്റൊരു സുപ്രധാന ഘടകമാണ് മാധ്യമ- വിനോദ മേഖല. ഓഡിയോ-വിഷ്വൽ പ്രൊഡക്ഷൻ, പ്രക്ഷേപണം, ഡിജിറ്റൽ ഉള്ളടക്കം, ആനിമേഷൻ, ഗെയിമിങ്, പരസ്യം, ലൈവ് എൻ്റർടൈൻമെൻ്റ് എന്നിവ ഇതിൽ ഉൾപ്പെടുന്നു. 2024-ൽ ഈ മേഖലയുടെ വലിപ്പം ഏകദേശം 2.5 ലക്ഷം കോടി രൂപയാണെന്ന് കണക്കാക്കപ്പെടുന്നു. വർദ്ധിച്ചുവരുന്ന വരുമാനവും ഇൻ്റർനെറ്റ് ലഭ്യതയും ഇതിന് കരുത്ത് പകരുന്നു. ഡിജിറ്റൽ മീഡിയയാണ് ഈ വളർച്ചയുടെ പ്രധാന ചാലകശക്തി. 'ഓറഞ്ച് സമ്പദ് വ്യവസ്ഥ'യുടെ ഭാഗമായ തത്സമയ പരിപാടികളും അവയുമായി ബന്ധപ്പെട്ട വിനോദസഞ്ചാരവും ഈ മേഖലയിലെ പുതിയ പ്രവണതയാണ്.

ഓഡിയോ-വിഷ്വൽ പ്രൊഡക്ഷൻ, പ്രക്ഷേപണം, ഡിജിറ്റൽ ഉള്ളടക്കം, ആനിമേഷൻ, ഗെയിമിംഗ്, പരസ്യം ചെയ്യൽ, തത്സമയ വിനോദം എന്നിവയിൽ വ്യാപിച്ചുകിടക്കുന്ന മാധ്യമ, വിനോദ മേഖല ഇന്ത്യയുടെ സേവന സമ്പദ് വ്യവസ്ഥയുടെ ഒരു പ്രധാന ഘടകമായി മാറിയിരിക്കുന്നു. വർദ്ധിച്ചുവരുന്ന വരുമാനം, ദ്രുതഗതിയിലുള്ള ഇൻ്റർനെറ്റ് നുഴഞ്ഞുകയറ്റം, വലിയ ആഭ്യന്തര വിപണി എന്നിവയാൽ 2024 ൽ ഈ മേഖലയുടെ വലുപ്പം ഏകദേശം 2.5 ട്രില്യൺ ഡോളറാണെന്ന് വ്യവസായ കണക്കുകൾ പറയുന്നു. ഡിജിറ്റൽ മീഡിയ പ്രാഥമിക വളർച്ചാ എഞ്ചിനായി ഉയർന്നുവന്നു, ഇത് മേഖലയുടെ മൊത്തം വരുമാനത്തിൻ്റെ ഏകദേശം മൂന്നിലൊന്ന് സംഭാവന ചെയ്യുന്നു. ഓറഞ്ച് സമ്പദ് വ്യവസ്ഥയുടെ ലൈവ്-ഇവൻ്റ്സ് ആവാസ വ്യവസ്ഥയും അതുമായി ബന്ധപ്പെട്ട ടൂറിസം സ്പിൽ ഓവറും ഈ മേഖലയിലെ ഉയർന്നുവരുന്ന പ്രധാന പ്രവണതയാണ്.

മുന്നോട്ടുള്ള പാത:

സേവന മേഖലയുടെ സുസ്ഥിരമായ കുതിപ്പിനായി ഐടി-ഐടി അനുബന്ധ സേവനങ്ങൾ, വിനോദസഞ്ചാരം എന്നീ മേഖലകളിൽ ഊന്നൽ നൽകണമെന്ന് സർവേ ശുപാർശ ചെയ്യുന്നു. ഐടി, ഐടി അനുബന്ധ സേവനങ്ങളുടെ ഭാവി പ്രധാനമായും ആശ്രയിച്ചിരിക്കുന്നത് ജീവനക്കാരുടെ നൈപുണ്യം സമയബന്ധിതമായി പുതുക്കുന്നതിലാണ്. ഡിജിറ്റൽ സാങ്കേതിക വിദ്യകളുടെ വ്യാപനവും, നവീകരണത്തിനും വിപുലീകരണത്തിനും അനുയോജ്യമായ നയപരമായ അന്തരീക്ഷം സൃഷ്ടിക്കുന്നതും നിർണായകമാണ്.

വിനോദസഞ്ചാര മേഖലയ്ക്ക് ദീർഘദൂര ഹൈക്കിംഗ് ട്രയലുകൾ പോലുള്ള പ്രത്യേക വിഭാഗങ്ങൾ സൃഷ്ടിക്കേണ്ടത് അത്യാവശ്യമാണ്. കൂടാതെ, 'നീല സമ്പദ് വ്യവസ്ഥ' അഥവാ സമുദ്ര സമ്പദ് വ്യവസ്ഥയുടെ സാധ്യതകൾ പ്രയോജനപ്പെടുത്തുന്നതിന് ദേശീയ സമുദ്രമേഖല വികസന നയം രൂപീകരിക്കണമെന്ന നിർദേശം സർവേ മുന്നോട്ടു വയ്ക്കുന്നു.

***

(रिलीज़ आईडी: 2220317)

आगंतुक पटल : 92