وزارت خزانہ

استحکام سےنئی جہتوں تک،ہندوستان کی خدماتی برآمدات وبائی مرض سے قبل کے دور (مالی سال 2016 تا 2020) میں جہاں ہندوستان کی خدماتی برآمدات کی شرحِ نمو 7.6 فیصد تھی، وہیں مالی سال 2023 تا 2025 کے دوران یہ بڑھ کر 14 فیصد تک پہنچ گئی، یعنی اس میں دو گنا سے بھی زیادہ اضافہ ہوا

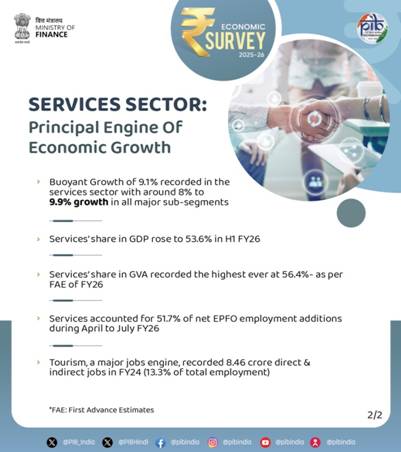

مالی سال 2026 میں خدمات کے شعبے میں ہر سطح پر توسیع دیکھی گئی۔ خدماتی شعبے میں 9.1 فیصد کی مضبوط نمو جی وی اے میں اضافے کا سب سے بڑا محرک رہی

میڈیا، تفریح اور خلائی ٹیکنالوجیز خدماتی شعبے میں ترقی کے نئے محاذ کے طور پر ابھر کر سامنے آئے ہیں

اس کے علاوہ اورنج اکانومی (تخلیقی معیشت)، سمندری تجارت ، ڈیٹا سینٹرز، کنسرٹ اکانومی اور دیگر ترقیاتی پہلو اس بات کو یقینی بنائیں گے کہ آنے والے برسوں میں خدمات کا شعبہ ترقی کا ایک طاقتور انجن بنا رہے

प्रविष्टि तिथि:

29 JAN 2026 2:07PM by PIB Delhi

ہندوستان کاخدماتی شعبہ اقتصادی ترقی، استحکام اور ساختی تبدیلی کا اہم انجن بن گیا ہے۔ عالمی غیر یقینی صورتحال اور صنعتی سرگرمیوں میں سست روی کے باوجود، یہ شعبہ ایک استحکام بخش قوت کے طور پر ابھرا ہے، جس کی ہندوستان کی مجموعی ویلیو ایڈڈ (جی وی اے) میں نصف سے زیادہ کی حصہ داری ہے اور برآمدات و روزگار کا بڑا محرک بھی ہے۔

ہندوستان دنیا کا ساتواں سب سے بڑا خدماتی برآمد کنندہ ہے اور عالمی خدماتی تجارت میں اس کا حصہ 2005 میں دوگنا سے زیادہ یعنی 2 فیصد سے بڑھ کر 2024 میں 4.3 فیصد ہو گیا۔خزانہ اور کارپوریٹ امور کی مرکزی وزیر محترمہ نرملا سیتارمن نے آج پارلیمنٹ میں اقتصادی جائزہ 26-2025 کو پیش کرتے ہوئے کہا کہ ’ اقتصادی جائزے 26-2025کے مطابق، خدماتی شعبہ ایک تیز رفتار نمو والا، کم اتار چڑھاؤ والا ستون ہے، جو ہر سال 8-7فیصد کی نمو دکھاتا رہا، جبکہ زراعت اور صنعت میں موسمی اتار چڑھاؤ زیادہ نمایاں رہے۔

مالی سال 2026 میں خدمات کے شعبے میں ہر سطح پر توسیع دیکھی گئی۔9.1 فیصد کی مضبوط نمو نے پہلی ابتدائی تخمینوں (ایف اے ای) کے مطابق جی وی اے کی ترقی کو سب سے زیادہ فروغ دیا اور تمام اہم ذیلی شعبوں میں تقریباً 8 فیصد سے 9.9 فیصد تک نمو درج کی گئی۔

عالمی رجحانات اور ہندوستان کا تجربہ

کووڈ-19وبائی مرض نے رابطوں پر مبنی خدمات جیسے سیاحت، مہمان نوازی اور نقل و حمل کو شدید متاثر کیا، جبکہ ڈیجیٹل طور پر فراہم کی جانے والی خدمات جیسے آئی ٹی، مالیات اور پیشہ وارانہ خدمات کی توسیع کو تیز کیا۔ 2024 میں خدماتی تجارت کا جی ڈی پی میں حصہ وبائی مرض سے پہلے کے دور کے مقابلے میں بڑھ گیا، جو عالمی تجارت میں خدمات کی جانب آہستہ مگر غیر یکساں توازن کی نشاندہی کرتا ہے۔

عالمی تجارت میں خدمات کے بڑھتے ہوئے کردار کے ساتھ سرمایہ کاری میں بھی تبدیلی کا مشاہدہ کیا گیا۔ 2024-2022 کے دوران خدمات نے عالمی براہِ راست سرمایہ کاری (ایف ڈی آئی) کا اوسطاً 53.5فیصد حصہ حاصل کیا، جو وبائی مرض سے پہلے 50.9فیصد تھا۔ ان سرمایہ کاری کے بہاؤ میں زیادہ تر توانائی و گیس کی فراہمی، اطلاعات و مواصلات، تعمیرات اور نقل و حمل کے شعبوں پر مرکوز رہا، جو 88فیصدسے زیادہ خدمات ایف ڈی آئی جذب کرتے ہیں، جبکہ وبائی مرض سے پہلے یہ حصہ داری 75.5فیصد تھا۔

ہندوستان کا تجربہ وسیع پیمانے پر عالمی رجحانات کا آئینہ دار ہے۔ مالی سال 23 سے مالی سال 25 کے دوران خدمات کے شعبے میں کل ایف ڈی آئی کی کل 80.2فیصد حصہ داری تھی، جو کہ وبائی امراض سے پہلے کی مدت (مالی سال16 سے مالی سال20 تک) میں 77.7فیصد سے زیادہ رہی۔ یہ رقوم معلومات اور مواصلاتی خدمات میں (25.8فیصد) اور پیشہ ورانہ خدمات (23.8فیصد) تک رہا، جو ڈیجیٹل اور علمی سرگرمیوں میں ہماری طاقت کی عکاسی کرتی ہیں۔ مالیات اور بیمہ (14.2فیصد)، توانائی اور گیس (12.8فیصد) اور ٹریڈنگ (12.2فیصد) کے ساتھ ساتھ، یہ سیگمنٹس خدمات کے شعبے میں ایف ڈی آئی کے تقریباً 89فیصد کے لیے ذمہ دار ہے۔یہ ہندوستان کے سرمایہ کاری پروفائل میں ڈیجیٹل، ہنر مندانہ اور بنیادی ڈھانچے سے منسلک خدمات کے غلبے کو اجاگر کرتی ہے۔

اقتصادی جائزے کے اعداد و شمار سے پتہ چلتا ہے کہ ’مالیات، رئیل اسٹیٹ اور پیشہ ورانہ خدمات‘ کا شعبہ خدمات کی ترقی کا کلیدی محرک بنا ہوا ہے جس کی حمایت کریڈٹ، کاروباری خدمات اور رئیل اسٹیٹ سے منسلک سرگرمیوں کی مسلسل مانگ سے ہوتی ہے۔ ’عوامی انتظامیہ، دفاع اور دیگر خدمات‘ نے بھی وبائی امراض سے پہلے کے رجحانات سے مذکورہ کی رفتار سے توسیع جاری رکھی ہے، جو کہ مستحکم عوامی اخراجات اور خدمات کی فراہمی کے زیر اثر ہے۔ اس کے برعکس، ’تجارت، مہمان نوازی، نقل و حمل، مواصلات اور متعلقہ خدمات‘ میں اضاہ موٹے طور پر وبائی مرض سے قبل کے اوسط کے قریب رہنے کے ساتھ زیادہ بتدریج معمول پرنظر آیا۔

خدمات کی برآمدات میں اوسط نمو دوگنی سے بھی زیادہ ہے جو وبائی مرض سے پہلے کی مدت (مالی سال16 سے مالی سال20 تک) میں 7.6فیصد سے بڑھ کر مالی سال23-مالی سال25 میں 14فیصد تک پہنچ گئی، جو ہندوستانی خدمات کی مضبوط اور وسیع البنیاد عالمی مانگ کی عکاسی کرتی ہے۔ عالمی خدمات کے بازاروں میں مسابقتی حالات اور پالیسی کی غیر یقینی صورتحال میں اضافے کے باوجود، مالی سال 26 (اپریل تا نومبر) کے دوران خدمات کی برآمدات کی نمو 8 فیصد تک کم ہو گئی۔

سافٹ ویئر خدمات، جو خدمات کی کل برآمدات کا 40فیصد سے زائد ہیں، بنیادی نمو کا محرک بنی ہوئی ہیں، جو کہ مالی سال16-مالی سال 20 کے 4.7فیصد کےمقابلے مالی سال 23-مالی سال 25کے دوران 13.5فیصد کی اوسط شرح سے توسیع پا رہی ہے ،جو کہ ڈیجیٹل خدمات کی مضبوط عالمی مانگ کی مدد سے ہے۔ پیشہ ورانہ اور انتظامی مشاورت دوسرے سب سے بڑے تعاون کنندہ کے طور پر ابھری، جو 25.9فیصد کی شرح سے بڑھ رہی ہے، جس کے نتیجے میں ان کا حصہ مالی سال 16-مالی سال 20 میں 10.5فیصد سے بڑھ کر مالی سال23- مالی سال25 میں 18.3فیصد ہو گیا ہے۔

جی ڈی پی میں ہندوستان کی خدمات کی برآمدات کا حصہ مالی سال 23-مالی سال 25کے دوران اوسطاً 9.7فیصد رہا، جو کہ وبائی امراض سے پہلے کی مدت میں 7.4فیصد تھا۔ پالیسی کی غیر یقینی صورتحال اور جغرافیائی سیاسی رکاوٹوں کی وجہ سے سامان کی عالمی تجارت میں کمی کے درمیان، خدمات کی برآمدات نے ایک اہم بفر فراہم کیا ہے۔ یہ کردار مالی سال 26 کی پہلی ششماہی میں مزید مضبوط ہوا ہے، جوجی ڈی پی میں خدمات کی برآمدات کا حصہ مالی سال 25 کی پہلی ششماہی میں 9.7فیصد سے بڑھ کر 10فیصد ہو جانے سے ممکن ہوا۔

ریاستی سطح اور شعبے کی سطح کی حرکیات کے بارے میں نیتی آیوگ کے نتائج میں کہا گیا ہے کہ کرناٹک، مہاراشٹر، تمل ناڈو اور تلنگانہ جیسی ریاستیں مل کر خدمات کی پیداوار کا تقریباً 40 فیصد حصہ داری کے لئے ذمہ دار ہیں، جو جدید، اعلیٰ پیداواری خدمات جیسے کہ آئی ٹی، مالیات اور پیشہ ورانہ خدمات پر مبنی ہیں، جس کے نتیجے میں وافر پیداوار انتہائی شہری آبادی والی ریاستوں میں ہوتی ہے۔ وہیں، اہم تضادات برقرار رہتے ہیں۔ بہار، کم فی کس آمدنی کے باوجود، اپنے جی وی اے کا 58.7فیصد خدمات زیادہ تر کم ویلیو ایڈڈ سرگرمیوں سے حاصل کرتا ہے۔ کیرالہ، خدمات سے جی ایس وی اے کے 64.3فیصد کے ساتھ، تجارت، سیاحت اور رئیل اسٹیٹ جیسے روایتی طبقات پر انحصار کرتا ہے۔ کچھ معاملات میں، خدمات کا حصہ کم ہوا، جس نے خدمات کی طرف یک طرفہ منتقلی کے تصور کو چیلنج کیا: اڈیشہ کی خدمات کا حصہ 38.5فیصد سے کم ہو کر 34.9فیصد ہو گیا، جب کہ آسام کا حصہ 46.5فیصد سے گر کر 34.3فیصد ہو گیا۔

خدمات: روزگار کے اہم محرکات

اقتصادی جائزے میں کہا گیا ہے کہ مالی سال 26 کی پہلی دو سہ ماہیوں کے پی ایل ایف ایس کے اعداد و شمار کے مطابق، شہری ملازمتوں میں خدمات کا حصہ بڑھ کر 61.9 فیصد ہو گیا، جو کہ مالی سال21- مالی سال 22 کی اوسط 61.7فیصد سے معمولی زیادہ ہے۔ یہ وہ وقت تھا جب وبائی مرض کے دوران خدماتی شعبے میں کافی بھرتی کئی گئی تھی۔ اس کے مطابق ، اپریل-جولائی مالی سال 26 کے ای پی ایف او کے اعداد و شمار سے ظاہر ہوتا ہے کہ رسمی ملازمت میں مسلسل اضافہ ہوا ہے ، جس میں خدمات کی 51.7فیصد خالص حصہ داری رہی، جس کی قیادت ماہر خدمات، تجارتی اور کاروباری اداروں اور صفائی کی خدمات کرتی ہے۔

سال 2024-2011کے دوران، خدمات میں روزگار میں استحکام 0.43 فیصد رہا، جو کہ کووڈ کے بعد کی بحالی کے مرحلے میں 0.63 تک بڑھ گیا، جو کہ تعمیرات کے بعد دوسرے نمبر پر ہے، جس نے محنت کے شعبے کے جھٹکوں کو جذب کرنے والے محرک کے طور پر اس شعبے کے کردار کی نشاندہی کی۔

ذیلی شعبہ جاتی کارکردگی اور اس کے محرک:

خدمات، ڈیزائن، آر اینڈ ڈی، لاجسٹکس، سافٹ ویئر ڈویلپمنٹ اور پیشہ ورانہ خدمات جیسی سرگرمیوں کے ذریعے مینوفیکچرنگ میں تیزی سے ضم ہو رہی ہیں، جو پروڈکشن سسٹم کی بڑھتی ہوئی "سروسیفیکیشن" کی عکاسی کرتی ہیں۔ یہ اسمارٹ ڈیوائسز، آٹوموبائل، طبی سازوسامان/ پہننے کے قابل وغیرہ جیسی مصنوعات میں ظاہر ہوتا ہے۔ بین الاقوامی تجربہ بتاتا ہے کہ یہ انضمام قدر میں اضافے، برآمدی مسابقت اور روزگار کو بڑھانے کے لیے ایک اہم ذریعہ ہے۔

اقتصادی سروے نے انکشاف کیا ہے کہ مالی سال 24 میں، سفر اور سیاحت کی جی ڈی پی میں 5.22 فیصد حصہ داری رہی ، جو کہ وبائی مرض سے پہلے کی سطح کے قریب ہے۔ اس سے اندازے کے مطابق 8.46 کروڑ براہ راست اور بالواسطہ ملازمتیں (کل روزگار کا تقریباً 13.3 فیصد) پیدا ہوئیں۔ اس اضافے کے مطابق سیاحت سے غیر ملکی کرنسی کی آمدنی2024 میں بڑھ کر 35.0 بلین امریکی ڈالر تک پہنچ گئی، جو 2023 کے مقابلے میں 8.8 فیصد زیادہ ہے۔ گھریلو سیاحت اس شعبے کی ریڑھ کی ہڈی کی حیثیت رکھتی ہے، پچھلے سال کی نسبت 2024 میں سیاحت میں تقریباً 17.5 فیصد اضافہ ہوا اور جنوری سے ستمبر 2025 کے دوران گزشتہ سال کی نسبت تقریباً 52.7 فیصد اضافہ ہوا۔

بین الاقوامی سیاحوں کی آمد ( آئی ٹی اے)، بشمول غیر ملکی سیاحوں کی آمد ( ایف ٹی اے) اور غیر مقیم ہندوستانیوں ( این آر آئی ) کی آمد، بڑھ کر 20.57 ملین تک پہنچ گئی، جو 2023 کے مقابلے میں 8.9 فیصد زیادہ ہے۔ تفریحی سیاحت، طبی اور صحت مندانہ سیاحت سے زیادہ تیزی سے ترقی کر رہی ہے اور غیر موسمی سیاحت و اعلیٰ پیش کش کے طور پر ابھر رہی ہے۔

مالی سال 25 میں، آئی تی اور آئی ٹی پر مبنی خدمات ( آئی ٹی -آئی ٹی ای ایس) کے شعبے نے ایک عالمی ٹیکنالوجی اور اختراعی مرکز کے طور پر ہندوستان کی پوزیشن کو تقویت بخشی، جس کی مدد سے آمدنی میں مسلسل اضافہ، عالمی صلاحیت کے مراکز (جی سی سی ) کے بڑھتے ہوئے کردار،اور اعلیٰ قدر، پیچیدہ ٹیکنالوجی کی سرگرمیوں میں گہری مصروفیت ہے۔ نیسکام کا تخمینہ ہے کہ آئی ٹی اور آئی ٹی ای ایس صنعت (بشمول ہارڈ ویئر) کی آمدنی مالی سال 25 میں 283 بلین امریکی ڈالر رہے گا، یعنی مالی سال 24 میں 3.9 فیصد کے مقابلے میں 5.1 فیصد سالانہ نمو ہے۔ 1,700+ گلوبل کیپبلیٹی سینٹرز (جی سی سی ) کے ساتھ جو تقریباً 19 لاکھ پیشہ ور افراد کو ملازمت دیتے ہیں، جی سی سی پروڈکٹ، انجینئرنگ، تجزیات، سائبر سیکورٹی اور اے آئی پر مبنی کام توسیع پا رہے ہیں۔

ہندوستان کے ڈیٹا سینٹر کی صلاحیت 2025 کی دوسری سہ ماہی تک تقریباً 1.4 گیگا واٹ سے 2030 تک تقریباً 8 گیگا واٹ تک پہنچنے کا تخمینہ ہے۔نیسکام کے مطابق، دنیا کا تقریباً 20فیصد ڈیٹا بنانے کے باوجود، ہندوستان میں دنیا کے محض 3 فیصد ڈیٹا سینٹرز ہیں، دنیا بھر میں 11,000 میں سے تقریباً 150، ہندوستان کے لئے خود کو عالمی ڈیٹا سینٹر ہب کے طور پر قائم کرنے کے لئے توانائی کی کمی جیسی ساختاتی دقتوں کو دور کرنا بے حد ضروری ہے۔

ہندوستان کا ٹیکنالوجی اسٹارٹ اپ ایکو سسٹم، دنیا کا تیسرا سب سے بڑا ایکو نظام ہے اور اس میں اب تقریباً 35,000-32,000 اسٹارٹ اپس ہیں ، جس میں کیلنڈر سال 25 میں 2,000 سے زیادہ شامل کیے گئے ہیں، جن میں کیلنڈر سال25 میں 900 سے زیادہ فنڈڈ اسٹارٹ اپ شامل ہیں۔ اس کے تحت ، جنریٹو اے آئی شعبہ تیزی سے توسیع پا رہا ہے، جس میں فعال جن -اے آئی اسٹارٹ اپ تین گنا سے زیادہ بڑھ کر کیلنڈر سال 24 کی پہلی ششماہی میں تقریباً 240 سے بڑھ کر کیلنڈر سال 25 کی پہلی ششماہی میں 890 ہو گئے۔

ہندوستان کا خلائی خدمات شعبہ تقریباً 8.4 بلین امریکی ڈالر کی کے ساتھ عالمی خلائی بازار کا تقریباً 2فیصد حصہ رکھتا ہے۔ہندوستان نے 2015 اور 2024 کے درمیان 34 ممالک کے لیے تجارتی طور پر 393 غیر ملکی سیٹلائٹس لانچ کیے، جس سے تقریباً 433 ملین امریکی ڈالر کی آمدنی ہوئی، جو اس کی لاگت سے موثر اور قابل اعتماد صلاحیتوں کی عکاسی کرتی ہے۔ ہندوستان کا خلائی شعبہ خدمات کی معیشت کے ایک تیزی سے ترقی کرنے والے، ٹیکنالوجی سے بھرپور اور تیزی سے تجارتی حصے کے طور پر ابھرا ہے۔

میڈیا اور تفریح ( ایم اینڈ ای) کا شعبہ ہندوستان کی خدمات کی معیشت کا ایک اہم جزو بن گیا ہے، جس میں آڈیو ویژول پروڈکشن، براڈکاسٹنگ، ڈیجیٹل مواد، اینیمیشن اور گیمنگ، اشتہارات اور لائیو تفریح شامل ہے۔ صنعت کے تخمینے کے مطابق 2024 میں اس شعبے کا حجم تقریباً 2.5 ٹریلین روپے ہے، جس کی وجہ بڑھتی ہوئی آمدنی، تیزی سے انٹرنیٹ کی رسائی اور ایک بڑی مقامی مارکیٹ ہے۔ ڈیجیٹل میڈیا بنیادی ترقی کے انجن کے طور پر ابھرا، جس کی اس شعبے کی کل آمدنی کا تقریباً ایک تہائی حصہ داری ہے ۔ اورنج اکانومی (تخلیقی معیشت) کا لائیو ایونٹس ایکو سسٹم حصہ اور اس سے متعلقہ سیاحت کی توسیع اس شعبے میں ابھرتا ہوا بڑا رجحان ہے۔

آگے کی راہ:

جائزے میں خدمات کے شعبے کے تمام ذیلی شعبوں میں قابل ذکر پیش رفت کی ستائش کی گئی ہےاور ان اہم عوامل کے بارے میں احتیاط کی گئی ہے جن پر ان کی ترقی کا انحصار ہے۔ جیسےآئی ٹی اور آئی ٹی سے چلنے والی خدمات کے لیے، اس شعبے کا مستقبل بروقت دوبارہ ہنر مندی، ڈیجیٹل ٹیکنالوجیز کے وسیع تر پھیلاؤ اور اختراع اور اسکیلنگ کے لیے ایک معاون پالیسی ماحول کی تخلیق پر منحصر ہے۔

سیاحت کے فروغ کے لیے مخصوص شعبوں کی تخلیق ضروری ہے، جیسے طویل فاصلے کی پیدل سیاحتی پگڈنڈیاں اور نیلگوں معیشت کو متحرک کرنے کے لیے ایک قومی مرینا ترقیاتی پالیسی وضع کرنے کی ضرورت ہے۔ خلائی اور سمندری خدمات کمرشیلائزیشن اور پبلک پرائیویٹ پارٹنرشپس کے ذریعے تیزی سے وسعت اختیار کرنے کے لیے تیار ہیں۔

**************

ش ح- م ش- ع ر

UR-ES-14

(रिलीज़ आईडी: 2220356)

आगंतुक पटल : 105