નાણા મંત્રાલય

પ્રધાનમંત્રી જન ધન યોજના (PMJDY) - નાણાકીય સમાવેશ માટેનું રાષ્ટ્રીય મિશન, સફળ અમલીકરણનાં નવ વર્ષ પૂરા કર્યા

PMJDY-ના નેતૃત્વ હેઠળના હસ્તક્ષેપો અને ડિજિટલ પરિવર્તને ભારતમાં નાણાકીય સમાવેશમાં ક્રાંતિ લાવી છે: કેન્દ્રીય નાણાં મંત્રી શ્રીમતી નિર્મલા સીતારમણ

PMJDY ખાતાઓ DBT જેવી લોકો-કેન્દ્રિત પહેલનો આધાર છે અને સમાજના તમામ વર્ગો, જેમાં ખાસ કરીને વંચિતોના સમાવેશી વિકાસમાં યોગદાન આપે છે: કેન્દ્રીય નાણાં રાજ્ય મંત્રી ડૉ. ભાગવત કિસનરાવ કરાડ

PMJDYની શરૂઆતથી અત્યાર સુધીમાં 50 કરોડથી વધુ લાભાર્થીઓને બેંકિંગ સુવિધા મળી છે

PMJDY ખાતાઓ હેઠળ કુલ જમા બેલેન્સ રૂ. 2,03,505 કરોડ છે

PMJDY ખાતાની સંખ્યા માર્ચ 2015માં 14.72 કરોડ હતી 16-08-2023 સુધીમાં 3.4 ગણી વધીને 50.09 કરોડ થઇ ગઇ

લગભગ 56% જન-ધન ખાતા ધારકો મહિલાઓ છે અને લગભગ 67% જનધન ખાતા ગ્રામીણ અને અર્ધ-શહેરી વિસ્તારોમાં ખોલવામાં આવ્યા છે

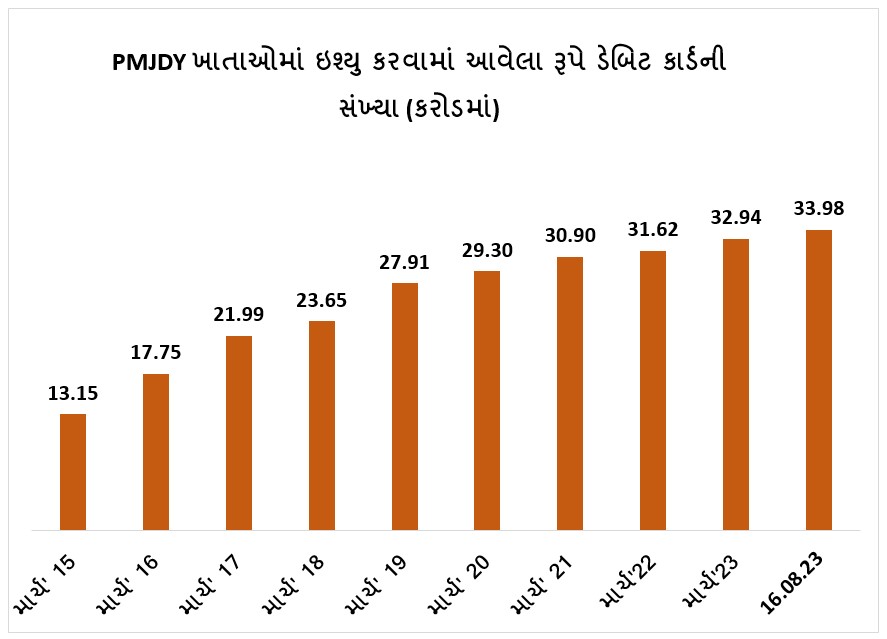

PMJDY ખાતાધારકોને 33.98 કરોડ રૂપે કાર્ડ ઇશ્યુ કરવામાં આવ્યા છે

प्रविष्टि तिथि:

28 AUG 2023 7:45AM by PIB Ahmedabad

પ્રધાનમંત્રી જન ધન યોજના (PMJDY) - નાણાકીય સમાવેશ માટેના રાષ્ટ્રીય મિશનના સફળ અમલીકરણના આજે નવ વર્ષ પૂરા થઇ ગયા છે.

પ્રધાનમંત્રી શ્રી નરેન્દ્ર મોદીએ 15મી ઑગસ્ટ 2014ના રોજ તેમના સ્વતંત્રતા દિવસના સંબોધનમાં તેમમે PMJDYની જાહેરાત કરી હતી. 28 ઑગસ્ટ 2014ના રોજ આ કાર્યક્રમ શરૂ કરવામાં આવ્યો ત્યારે, પ્રધાનમંત્રી આ પ્રસંગને દુષ્ટ ચક્રમાંથી ગરીબોની મુક્તિની ઉજવણીના તહેવાર તરીકે વર્ણવ્યો હતો.

વિશ્વની સૌથી મોટી નાણાકીય સમાવેશી પહેલોમાંની એક હોવાને કારણે, હાંસિયામાં ધકેલાઇ ગયેલા અને આર્થિક રીતે પછાત વર્ગોને નાણાકીય સર્વસમાવેશીતા અને સમર્થન આપવા માટે નાણાં મંત્રાલય દ્વારા તેમના નાણાકીય સમાવેશના નેતૃત્વ હેઠળના હસ્તક્ષેપો દ્વારા સતત પ્રયાસ કરવામાં આવે છે. નાણાકીય સમાવેશીતા (FI) સમાન અને સહિયારા વિકાસ તેમજ નબળા વર્ગો, જેમ કે ઓછી આવક ધરાવતા જૂથો અને પાયાની બેંકિંગ સેવાઓનો અભાવ ધરાવતા નબળા વર્ગોને સસ્તા ખર્ચે નાણાકીય સેવાઓની ડિલિવરી પૂરી પાડવાનું પ્રોત્સાહન આપે છે.

નાણાકીય સમાવેશ ગરીબોની બચતને ઔપચારિક નાણાકીય વ્યવસ્થામાં લાવવાનું કામ પણ કરે છે અને ગામડાઓમાં તેમના પરિવારોને નાણાં મોકલવા ઉપરાંત તેમને વ્યાજખોરોની ચુંગાલમાંથી બહાર કાઢવાનો માર્ગ પૂરો પાડે છે.

PMJDYની 9મી વર્ષગાંઠ નિમિત્તે, કેન્દ્રીય નાણાં મંત્રી શ્રીમતી નિર્મલા સીતારમણે તેમના સંદેશમાં જણાવ્યું હતું કે, “PMJDYના નેતૃત્વ હેઠળના હસ્તક્ષેપો અને ડિજિટલ પરિવર્તનના 9 વર્ષોએ ભારતમાં નાણાકીય સમાવેશમાં ક્રાંતિ લાવી દીધી છે. એ નોંધવું આનંદદાયક છે કે, જન ધન ખાતા ખોલવાથી 50 કરોડ કરતાં વધારે લોકોને ઔપચારિક બેંકિંગ વ્યવસ્થામાં લાવી શકાયા છે. આ ખાતાઓમાંથી આશરે 55.5% ખાતાધારકો મહિલાઓ છે અને 67% ખાતાઓ ગ્રામીણ/અર્ધ-શહેરી વિસ્તારોમાં ખોલવામાં આવ્યા છે. આ ખાતાઓમાં કુળ મળીને ₹2 લાખ કરોડથી વધારે રકમ જમા કરવામાં આવી છે. આ ઉપરાંત, લગભગ 34 કરોડ રૂપે કાર્ડ આ ખાતાઓને કોઇપણ ચાર્જ લીધા વગર ઇશ્યુ કરવામાં આવ્યા છે. આ કાર્ડ પર ₹2 લાખના અકસ્માત વીમાનું કવચ પણ પૂરું પાડવામાં આવે છે.”

શ્રીમતી સીતારમણે જણાવ્યું હતું કે, "હિતધારકો, બેંકો, વીમા કંપનીઓ અને સરકારી અધિકારીઓના સહયોગી પ્રયાસોથી, PMJDY એક મહત્વપૂર્ણ પહેલ તરીકે ઉભરી આવી છે, જે માનનીય પ્રધાનમંત્રી શ્રી નરેન્દ્ર મોદીની કલ્પના મુજબ દેશમાં નાણાકીય સમાવેશના પરિદૃશ્યમાં પરિવર્તન લાવી રહી છે."

કેન્દ્રીય નાણાં રાજ્ય મંત્રી ડૉ. ભાગવત કિસનરાવ કરાડે પણ આ પ્રસંગે PMJDY અંગે પોતાના વિચારો વ્યક્ત કર્યા હતા. તેમણે જણાવ્યું હતું કે, “PMJDY યોજનાએ સમાજના હાંસિયામાં ધકેલાઇ ગયેલા વર્ગોને ઔપચારિક બેંકિંગના પરિઘમાં લાવીને નાણાકીય અસ્પૃશ્યતામાં ઘટાડો કર્યો છે. સમાજના નબળા વર્ગોને બેંકિંગ સુવિધાઓ ઉપલબ્ધ કરાવીને, ધિરાણની ઉપલબ્ધતાની સુવિધા પૂરી પાડીને, વીમા અને પેન્શન કવરેજ પ્રદાન કરીને તેમજ લોકોમાં નાણાકીય જાગૃતિ ઊભી કરીને, આ યોજનાના પરિણામો ખૂબ જ લાંબા ગાળાના પ્રભાવ પાડી રહ્યા છે અને અર્થતંત્ર પર તેની અનેક ગણી અસરો જોવા મળી રહી છે. આ ઉપરાંત, જન ધન-આધાર-મોબાઇલ (JAM) આર્કિટેક્ચરના કારણે સામાન્ય માણસના ખાતામાં સરકારી લાભો એકીકૃત રીતે ટ્રાન્સફર કરવાનું શક્ય બન્યું છે. PMJDY ખાતાઓ DBT જેવી લોકો-કેન્દ્રિત પહેલનો આધાર બની ગયા છે અને સમાજના તમામ વર્ગો, જેમાં ખાસ કરીને વંચિતોના સમાવેશી વિકાસમાં તેણે યોગદાન આપ્યું છે."

આપણે આ યોજનાના સફળ અમલીકરણનાં 9 વર્ષ પૂરા કર્યા છે, ત્યારે આપણે આ યોજનાના અત્યાર સુધીના મુખ્ય પાસાઓ અને સિદ્ધિઓ પર એક નજર કરીએ છીએ.

પૃષ્ઠભૂમિ

પ્રધાનમંત્રી જન ધન યોજના (PMJDY) એ નાણાકીય સર્વસમાવેશીતા માટેનું એક રાષ્ટ્રીય મિશન છે, જે બેંકિંગ/બચત અને ડિપોઝીટ ખાતાઓ, રેમિટન્સ, વાજબી ખર્ચે ધીરાણ, વીમો, પેન્શન વગેરે જેવી નાણાકીય સેવાઓની સુલભતા સુનિશ્ચિત કરે છે.

- ઉદ્દેશો:

- પરવડે તેવા ખર્ચે નાણાકીય ઉત્પાદનો અને સેવાઓની સુલભતા સુનિશ્ચિત કરવી

- ખર્ચમાં ઘટાડો કરવા અને પહોંચ વધારવા માટે ટેકનોલોજીનો ઉપયોગ કરવો

- યોજનાના મૂળ સિદ્ધાંતો

- બેંકિંગની સુવિધાથી વંચિત લોકો સુધી બેંકિંગ સેવાઓ પહોંચાડવી – ઓછામાં ઓછા પેપરવર્ક, KYCમાં છૂટછાટ, e-KYC, અભિયાન મોડમાં ખાતું ખોલવાની કામગીરી, ઝીરો બેલેન્સ અને ઝીરો ચાર્જ સાથે મૂળભૂત સેવિંગ્સ બેંક ડિપોઝીટ (BSBD) ખાતા ખોલવા

- અસુરક્ષિત લોકોને નાણાકીય સુરક્ષા પૂરી પાડવી – મર્ચન્ટ લોકેશન્સ પર રોકડ ઉપાડ અને ચુકવણી માટે સ્વદેશી ડેબિટ કાર્ડ ઇશ્યુ કરવા, જેમાં રૂ. 2 લાખનું મફત અકસ્માત વીમાકવચ પૂરું પાડવું.

- ભંડોળથી વંચિત લોકોને ભંડોળ પૂરું પાડવું – માઇક્રો-ઇન્શ્યોરન્સ, વપરાશ માટે ઓવરડ્રાફ્ટ, માઇક્રો-પેન્શન અને માઇક્રો-ક્રેડિટ જેવી અન્ય નાણાકીય સેવાઓ પૂરી પાડવી

- PMJDYની પ્રારંભિક વિશેષતાઓ

નીચે ઉલ્લેખિત 6 આધારસ્તંભના આધારે આ યોજના શરૂ કરવામાં આવી હતી:

બેંકિંગની સેવાઓ – શાખા અને BCની સર્વવ્યાપી સુલભતા

- લાયકાત ધરાવતા દરેક પુખ્ત લોકો માટે રૂ. 10,000/-ની ઓવરડ્રાફ્ટની સુવિધા સાથે મૂળભૂત બચત બેંક ખાતા

- નાણાકીય જાણકારી કાર્યક્રમ – બચત, ATMના ઉપયોગને પ્રોત્સાહન, ધીરાણ માટે તૈયાર થવું, વીમા અને પેન્શનનો લાભ લેવો, બેઝિક મોબાઇલ ફોનનો ઉપયોગ કરીને બેંકિંગને લગતા કાર્યો કરવા

- ક્રેડિટ ગેરેન્ટી ફંડની રચના - ડિફૉલ્ટ (નાદારી) સામે બેંકોને અમુક ગેરેન્ટી પૂરી પાડવી

- વીમો – 15 ઑગસ્ટ, 2014થી 31 જાન્યુઆરી, 2015 વચ્ચે ખોલવામાં આવેલા ખાતાઓ પર રૂ. 1,00,000 સુધી અકસ્માત વીમાકવચ અને રૂ. 30,000 નું જીવન વીમાકવચ

- અસંગઠિત ક્ષેત્ર માટે પેન્શન યોજના

- અગાઉના અનુભવના આધારે PMJDYમાં મહત્વપૂર્ણ અભિગમ સ્વીકારવામાં આવ્યો:

અગાઉ વિક્રેતા સાથે ટેકનોલોજી લૉક-ઇન સાથે ઑફલાઇન ખાતું ખોલાવવામાં આવતું હતું તેના સ્થાને બેંકોની મુખ્ય બેંકિંગ સિસ્ટમમાં ઑનલાઇન ખાતાં ખુલે છે

-

- રૂપે ડેબિટ કાર્ડ અથવા આધાર અનેબલ્ડ પેમેન્ટ સિસ્ટમ (AePS) દ્વારા આંતર-પરિચાલનની ક્ષમતા

- ફિક્સ્ડ-પોઇન્ટ બિઝનેસ કોરન્સપોન્ડન્ટ્સ

- જટિલ KYC ઔપચારિકતાઓને બદલે સરળ કરવામાં આવેલી KYC/e-KYC વ્યવસ્થા

- નવી વિશેષતાઓ સાથે PMJDYનું વિસ્તરણ – સરકારે કેટલાક સુધારાઓ સાથે વ્યાપક PMJDY કાર્યક્રમને 28.8.2018થી આગળ લંબાવવાનો નિર્ણય લીધો છે

- બેંકિંગ સુવિધાથી વંચિત ‘દરેક પરિવાર’ના બદલે હવે ‘દરેક પુખ્ત વયની વ્યક્તિ’ પર ધ્યાન કેન્દ્રિત કરવામાં આવે છે

- રૂપે કાર્ડ ઇન્સ્યોરન્સ – 28.08.2018 પછી ખોલવામાં આવેલા PMJDY ખાતાઓ માટે રૂપે કાર્ડ્સ પર મફત અકસ્માત વીમાકવચની રકમ રૂ. 1 લાખથી વધારીને રૂ. 2 લાખ કરવામાં આવી છે

- ઓવરડ્રાફ્ટની સુવિધામાં વધારો: ઓવરડ્રાફ્ટ (OD)ની મર્યાદા રૂ. 5,000/-થી વધારીને બમણી એટલે કે રૂ. 10,000/- કરવામાં આવી છે; રૂ. 2,000/- સુધીની OD (કોઇ પણ પ્રકારની શરત વિના) અને ODની ઉપલી વય મર્યાદા 60 વર્ષથી વધારીને 65 વર્ષ કરવામાં આવી છે.

- PMJDYની અસર

PMJDY લોક-કેન્દ્રિત આર્થિક પહેલો માટેની આધારશીલા છે. સરકારી સહાયોનું લાભાર્થીઓના ખાતામાં સીધું હસ્તાંતરણ (DBT) હોય, કોવિડ-19 નાણાકીય સહાય હોય, પીએમ-કિસાન હોય, મનરેગા અંતર્ગત વેતનમાં વધારો હોય, જીવન અને આરોગ્ય વીમાકવચ હોય – આ તમામ પહેલોનું પ્રથમ પગથિયું પુખ્ત વયની દરેક વ્યક્તિને બેંક ખાતું પ્રદાન કરવાનું છે અને આ પ્રક્રિયા PMJDYએ લગભગ પૂર્ણ કરી છે.

માર્ચ, 2014થી માર્ચ, 2020 દરમિયાન ખોલવામાં આવેલા દરેક 2 ખાતામાંથી એક ખાતું PMJDY હેઠળ ખોલવામાં આવેલું ખાતું હતું. રાષ્ટ્રીય સ્તરે લૉકડાઉનનો અમલ કરવામાં આવ્યો તેના 10 દિવસની અંદર આશરે લગભગ 20 કરોડથી વધુ મહિલા PMJDY ખાતામાં દરેક મહિલા PMJDY ખાતામાં DBT દ્વારા ત્રણ મહિના માટે દર મહિને રૂ. 500 ની નાણાકીય સહાય જમા કરવામાં આવી હતી.

કોવિડ-19 મહામારીના સમય દરમિયાન, આપણે સમાજના નબળાં વર્ગોને સક્ષમ બનાવવા અને નાણાકીય સુરક્ષા પ્રદાન કરવા માટે ડાયરેક્ટ બેનિફિટ ટ્રાન્સફર (DBT)ના કારણે નોંધપાત્ર સરળતા અને ઝડપ આવી તે વાતના આપણે સાક્ષી બન્યા છીએ. એક મહત્વપૂર્ણ પાસું એ છે કે, PMJDY ખાતાઓ મારફતે DBTથી સુનિશ્ચિત થાય છે કે, એક-એક રૂપિયો લક્ષિત લાભાર્થીઓના ખાતામાં પહોંચી રહ્યો છે અને તેનાથી પ્રણાલીગત ખામીઓના દૂરુપયોગને રોકી શકાયો છે.

PMJDYએ બેંકિંગની સુવિધાથી વંચિત લોકોને બેંકિંગની વ્યવસ્થા પૂરી પાડી છે, ભારતનું નાણાકીય ઇન્ફ્રાસ્ટ્રક્ચર વધાર્યું છે અને લગભગ દરેક પુખ્ત વયની વ્યક્તિઓને નાણાકીય સર્વસમાવેશીતામાં લાવી દીધી છે.

- PMJDY અંતર્ગત પ્રાપ્ત થયેલી સિદ્ધિઓ – 16 ઑગસ્ટ, 2023 સુધી:

- PMJDY ખાતાઓ

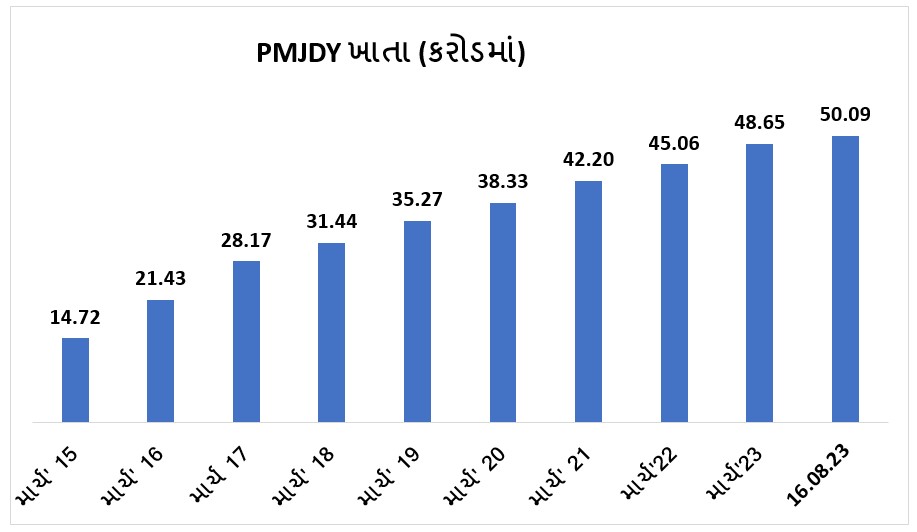

9 ઑગસ્ટ 2023 સુધીની સ્થિતિ અનુસાર, કુલ PMJDY ખાતાઓની સંખ્યાઃ 50.09 કરોડ; 55.6% ટકા (27.82 કરોડ) જન ધન ખાતાધારકો મહિલાઓ છે અને 66.7% (33.45 કરોડ) જન ધન ખાતાઓ ગ્રામીણ અને અર્ધશહેરી વિસ્તારોમાં ખોલવામાં આવેલા છે.

- યોજના શરૂ કરવામાં આવી તેના પ્રથમ વર્ષ દરમિયાન 17.90 કરોડ PMJDY ખાતાઓ ખોલવામાં આવ્યા હતા.

- PMJDY હેઠળ ખાતાઓની સંખ્યામાં એકધારો વધારો થઇ રહ્યો છે

- PMJDY ખાતાઓની સંખ્યા માર્ચ, 2015માં 14.72 કરોડ હતી તે ત્રણ ગણી (3.4 ગણી) વધીને 16-08-2023 સુધીમાં 50.09 કરોડ થઇ ગઇ છે. બેશકપણે, નાણાકીય સર્વસમાવેશીતા કાર્યક્રમ માટે આ નોંધપાત્ર સફર છે.

[PMJDY ખાતા હેઠળ ડિપોઝીટ –

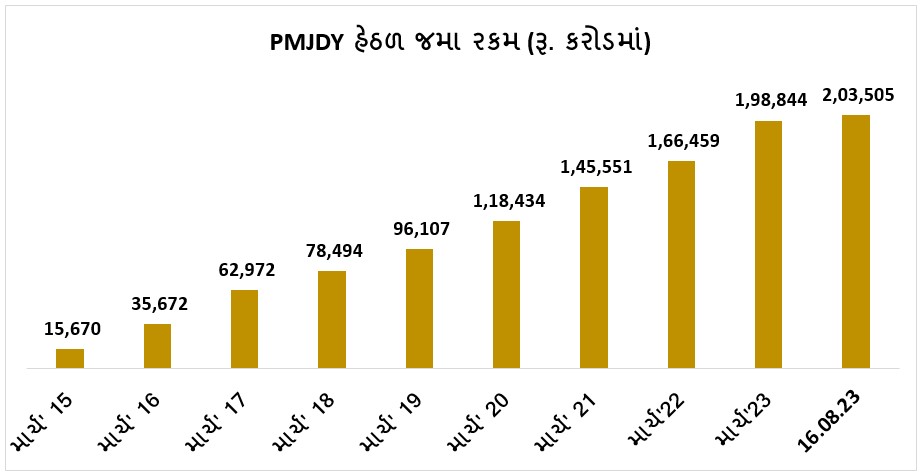

PMJDY ખાતાઓ અંતર્ગત કુલ ડિપોઝીટ (જમા) થયેલું બેલેન્સ રૂ. 2,03,505 કરોડ છે

- ખાતાની સંખ્યામાં 3.34 ગણી વૃદ્ધિની સાથે સાથે ડિપોઝીટમાં આશરે 13 ગણો વધારો થયો (ઑગસ્ટ 2023/ ઑગસ્ટ 2015)

PMJDY ખાતા દીઠ સરેરાશ ડિપોઝીટ –

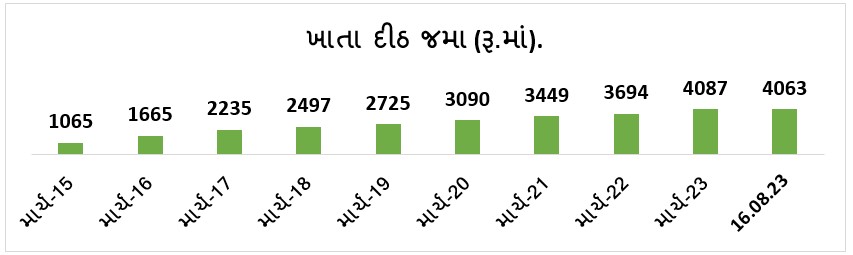

16.08.2023 સુધીની સ્થિતિ મુજ ખાતા દીઠ સરેરાશ જમા રકમ રૂ. 4,063 છે

- ઑગસ્ટ, 2015ની સરખામણીમાં ખાતા દીઠ સરેરાશ ડિપોઝીટમાં 3.8 ગણો વધારો થયો છે

- સરેરાશ ડિપોઝીટમાં વૃદ્ધિ ખાતાઓના ઉપયોગમાં વૃદ્ધિ થવાનો અને ખાતાધારકોમાં બચતની આદત વિકસી રહી હોવાનો વધુ એક સંકેત છે

- PMJDY ખાતાધારકોને રૂપે કાર્ડ ઇશ્યુ કરવામાં આવ્યા

- PMJDY ખાતાધારકોને ઇશ્યુ કરાયેલા રૂપે કાર્ડની કુલ સંખ્યા: 33.98 કરોડ

- સમયની સાથે સાથે રૂપે કાર્ડની સંખ્યા અને તેના વપરાશમાં વધારો થયો છે

- જન ધન દર્શક અપે (JDD એપ)

JDD એપ એક મોબાઇલ એપ્લિકેશન છે, જે દેશમાં બેંકની શાખાઓ, ATM, બેંક કોરસપોન્ડન્ટ (BC), ભારતીય પોસ્ટ પેમેન્ટ બેંક વગેરે જેવા બેંકિંગ ટચ પોઇન્ટ શોધવા માટે નાગરિક કેન્દ્રિત પ્લેટફોર્મ પૂરું પાડવાનું કામ કરે છે. JDD એપ પર 13 લાખથી વધુ બેંકિંગ ટચપોઇન્ટને મેપ કરવામાં આવ્યા છે. જન ધન દર્શન એપ હેઠળની સુવિધાઓ સામાન્ય લોકોની જરૂરિયાત અને સુવિધા અનુસાર મેળવી શકાય છે. આ એપ્લિકેશનનું વેબ સંસ્કરણ http://findmybank.gov.in લિંક પર ઍક્સેસ કરી શકાય છે.

આ એપનો ઉપયોગ એવા ગામડાઓની ઓળખ કરવા માટે પણ કરવામાં આવી રહ્યો છે કે, જેમને હજી સુધી 5 કિમીની ત્રિજ્યામાં બેંકિંગ આઉટલેટ દ્વારા આવરી લેવામાં આવ્યા નથી. વિવિધ બેંકોને બેંકિંગ આઉટલેટ્સ ખોલવા માટે સંબંધિત SLBC દ્વારા આ ઓળખી કાઢવામાં આવેલા ગામડાઓની ફાળવણી કરી દેવામાં આવી છે. આ પ્રયાસોના પરિણામે બેંકિંગ સેવાઓ હેઠળ આવરી લીધા ન હોય તેવા ગામોની સંખ્યામાં નોંધપાત્ર ઘટાડો થયો છે.

જુલાઇ 2023 સુધીમાં JDD એપ પર કુલ 6.01 લાખ ગામોનું મેપિંગ કરવામાં આવ્યું છે. કુલ મેપ કરવામાં આવેલા ગામડાઓમાંથી 5,99,468 (99.7%) ગામડાઓને બેંકિંગ આઉટલેટ્સ (5 કિમી ત્રિજ્યામાં બેંક શાખા, બેંકિંગ કોર્નર અથવા ભારતીય પોસ્ટ પેમેન્ટ બેંક્સ (IPPB))ની મદદથી આવરી લેવામાં આવ્યા છે.

- સરળ DBT વ્યવહારો સુનિશ્ચિત કરવાની દિશામાં પ્રયાણ

બેંકો દ્વારા જણાવવામાં આવ્યું છે તે અનુસાર, લગભગ 6.26 કરોડ PMJDY ખાતાધારકો વિવિધ યોજનાઓ હેઠળ સરકાર તરફથી ડાયરેક્ટ બેનિફિટ ટ્રાન્સફર (DBT) મેળવે છે. પાત્રતા ધરાવતા લાભાર્થીઓ સમયસર તેમનો DBT લાભ મેળવે તે સુનિશ્ચિત કરવા માટે, વિભાગ દ્વારા DBT મિશન, NPCI, બેંકો અને અન્ય વિવિધ મંત્રાલયો સાથે પરામર્શ કરીને DBTની નિષ્ફળતા માટે ટાળી શકાય તેવા કારણો ઓળખવામાં સક્રિય ભૂમિકા નિભાવવામાં આવે છે.

- ડિજિટલ વ્યવહારો: PMJDY હેઠળ 33.98 કરોડથી વધુ રૂપે ડેબિટ કાર્ડ ઇશ્યૂ કરવા, 79.61 લાખ PoS/mPoS મશીનોના ઇન્સ્ટોલેશન અને UPI જેવી મોબાઇલ આધારિત પેમેન્ટ સિસ્ટમના પ્રારંભ સાથે, ડિજિટલ વ્યવહારોની કુલ સંખ્યા નાણાકીય વર્ષ 2017-18માં 1,471 કરોડ હતી વધીને નાણાકીય વર્ષ 2022-23માં 11,394 કરોડ સુધી પહોંચી ગઇ છે. UPI નાણાકીય વ્યવહારોની કુલ સંખ્યા નાણાકીય વર્ષ 2017-18માં 92 કરોડ હતી તે વધીને નાણાકીય વર્ષ 2022-23માં 8,371 કરોડ થઈ ગઈ છે. તેવી જ રીતે, PoS અને ઇ-કોમર્સ ખાતે રૂપે કાર્ડ દ્વારા વ્યવહારોની કુલ સંખ્યા નાણાકીય વર્ષ 2017-18માં 67 કરોડ હતી તે વધીને નાણાકીય વર્ષ 2022-23માં 126 કરોડ થઇ ગઇ છે.

ભવિષ્યનો માર્ગ

- સુક્ષ્મ વીમા યોજનાઓ અંતર્ગત PMJDY ખાતાધારકોને આવરી લેવામાં આવે એવું સુનિશ્ચિત કરવાનો પ્રયાસ. પાત્રતા ધરાવતા PMJDY ખાતાધારકોને PMJJBY અને PMSBY અંતર્ગત આવરી લેવામાં આવશે. બેંકોને આ અંગે પહેલાંથી જ જણાવી દેવામાં આવ્યું છે.

- સમગ્ર ભારતમાં ચુકવણીની સ્વીકાર્યતા માટે માળખાગત સુવિધાઓ ઊભી કરીને PMJDY ખાતાધારકો દ્વારા રૂપે ડેબિટ કાર્ડના ઉપયોગ સહિત ડિજિટલ પેમેન્ટની વિવિધ પદ્ધતિઓનો ઉપયોગ કરવામાં આવે તે માટે તેમને પ્રોત્સાહન આપવું.

- PMJDY ખાતાધારકો માટે ફ્લેક્સિ-રિકરિંગ ડિપોઝીટ વગેરે જેવા સુક્ષ્મ-ધીરાણ અને સુક્ષ્મ રોકાણની સુલભતા વધારવી.

CB/GP/NP

સોશિયલ મીડિયા પર અમને ફોલો કરો :  @PIBAhmedabad

@PIBAhmedabad  /pibahmedabad1964

/pibahmedabad1964  /pibahmedabad

/pibahmedabad  pibahmedabad1964[at]gmail[dot]com

pibahmedabad1964[at]gmail[dot]com

(रिलीज़ आईडी: 1952825)

आगंतुक पटल : 1331

इस विज्ञप्ति को इन भाषाओं में पढ़ें:

Kannada

,

Nepali

,

हिन्दी

,

English

,

Urdu

,

Marathi

,

Manipuri

,

Assamese

,

Odia

,

Tamil

,

Telugu