वित्त मन्त्रालय

‘प्रधानमन्त्री जनधन योजना (पीएमजेडीवाई)’ को सफल कार्यान्वयनको नौ वर्ष पूरा भएको छ

‘पीएमजेडीवाई’ को अगुवाईमा ठोस उपायहरू र डिजिटल बदलावले भारतमा वित्तीय समावेशनमा क्रान्ति ल्याएको छ: केन्द्रीय वित्तमन्त्री श्रीमती निर्मला सीतारमन

पीएमजेडीवाई खाता नै डीबीटी जस्ता जनकेन्द्रित पहलहरूको आधार हो अनि यसले समाजको सबै वर्ग, विशेष गरेर वञ्चितहरूको समावेशी विकासमा महत्वपूर्ण योगदान पुऱ्याएको छ : केन्द्रीय वित्त राज्यमन्त्री डा. भागवत किशनराव कराड

पीएमजेडीवाईको शुरूवातदेखि लिएर अहिलेसम्म 50 करोडभन्दा अधिक लाभार्थीहरूलाई व्याङ्किङ सुविधा प्रदान गरिएको छ

पीएमजेडीवाई खाता अन्तर्गत कूल जमाराशि 2,03,505 करोड़ रुपियाँ रहेको छ

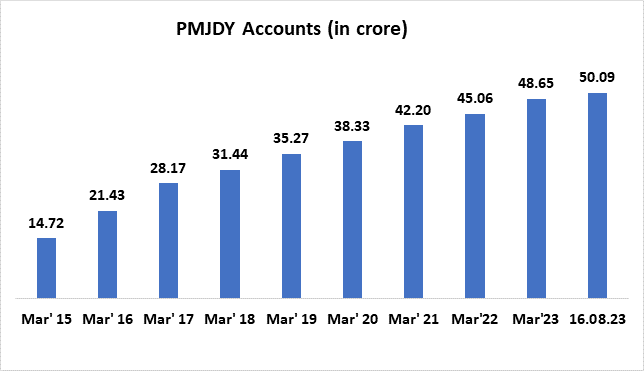

पीएमजेडीवाई खाताहरूको संख्या मार्च 2015 को 14.72 करोड़देखि 3.4 गुणा बढ़कर 16-08-2023 सम्म 50.09 करोड़ भएको छ

लगभग 56 प्रतिशत जन-धनखाताधारक महिलाहरू छन् अनि लगभग 67 प्रतिशत जन-धन खाता ग्रामीण वा अर्ध-शहरी क्षेत्रहरूमा खोलिएका छन्

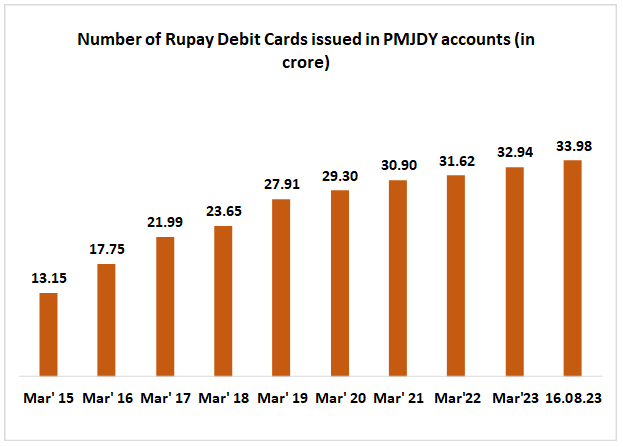

पीएमजेडीवाई खाताधारकहरूलाई कुल 33.98 करोड़ ‘रुपेकार्ड’ जारी गरिएको छ

प्रविष्टि तिथि:

28 AUG 2023 7:45AM by PIB Gangtok

‘प्रधानमन्त्री जनधन योजना (पीएमजेडीवाई)’ - वित्तीय समावेशनको लागि राष्ट्रीय मिशनको सफल कार्यान्वयनको नौ वर्ष पूरा भएको छ।

‘पीएमजेडीवाई’को घोषणा प्रधानमन्त्री श्री नरेन्द्र मोदीले 15 अगस्त, 2014 को दिन आफ्नो स्वतन्त्रता दिवसको सम्बोधनमा गर्नुभएको थियो। 28 अगस्त, 2014 -मा यस योजनाको शुरुवात गर्दै प्रधानमन्त्रीले यस अवसरलाई गरीबहरूलाई एक दुष्चक्रबाट मुक्ति दिलाउने महाउत्सव बताउनुभएको थियो।

विश्वकै सर्ववृहत वित्तीय समावेशन पहलहरूमा यसलाई पनि सामेल गरिएकोमा मध्येनजर वित्त मन्त्रालय वित्तीय समावेशन आधारित आफ्ना उपायहरूमार्फत आर्थिक रूपमा पछाड़िएका वर्गहरूलाई वित्तीय समावेशन एवं आवश्यक सहायता प्रदान गर्नको लागि निरन्तर प्रयासरत छ। वित्तीय समावेशन (एफआई) अन्तर्गत समान अनि समावेशी विकासका साथ साथै समाजका ती असुरक्षित समूहहरू जस्तै कि निम्न आय समूहहरू अनि कमजोर वर्गहरूलाई किफायती लागतमा वित्तीय सेवाहरू प्रदान गराउने दिशामा बढ़ावा दिइन्छ जसको पहुँच बुनियादी ब्याङ्किङ सेवाहरूसम्म छैन।

वित्तीय समावेशनमार्फत गरीबहरूको वचत राशिलाई औपचारिक वित्तीय प्रणालीमा ल्याउने गरिन्छ अनि यो गाउँहरूमा रहेका ती परिवारहरूलाई धनराशि पठाउने अवसर पनि प्रदान गर्दछ। यस अतिरिक्त उनीहरूलाई ब्याजी साहुहरूको चक्रबाट बाहिर निकालिएको छ।

पीएमजेडीवाईको नवौं वर्षगाँठमा केन्द्रीय वित्तमन्त्री श्रीमती निर्मला सीतारमनले आफ्नो सन्देशमा भन्नुभएको छ, पीएमजेडीवाईको अगुवाइमा ठोस उपायहरूको 9 वर्षको महत्वपूर्ण अवधि अनि डिजिटल परिवर्तनले भारतमा वित्तीय समावेशनमा क्रान्ति नै ल्याएको छ। यो अत्यन्त प्रसन्नताको विषय हो कि जन धन खाता खोलेर 50 करोडभन्दा अधिक मानिसहरूलाई औपचारिक ब्याङ्किङ प्रणालीमा ल्याइएको छ। यी खाताहरूमा लगभग 55.5 प्रतिशत खाताहरू महिलाहरूले खोलेका छन् अनि 67 प्रतिशत खाता ग्रामीण तथा अर्द्ध शहरी क्षेत्रहरूमा खोलिएका छन्। यस अतिरिक्त, यी खाताहरूको लागि लगभग 34 करोड़ रुपे कार्ड बिना कुनै शुल्क जारी गरिएको छ, जस अन्तर्गत 2 लाख रुपियाँको दुर्घटना बीमा कवर पनि प्रदान गरिएको छ।

श्रीमती सीतारमनले भन्नुभयो, ‘समस्त हितधारकहरू, ब्याङ्कहरू, बीमा कम्पनीहरू एवं सरकारी अधिकारीहरूको आपसी सहयोगले पीएमजेडीवाई एउटा महत्वपूर्ण पहलको रूपमा विकसित भएर अघि आएको छ जसले देशमा वित्तीय समावेशनको परिदृश्यलाई पूर्णरूपले परिवर्तन गरिरहेको छ, जस्तो कि प्रधानमन्त्री श्री नरेन्द्र मोदीले परिकल्पना गर्नुभएको थियो।

केन्द्रीय वित्त राज्य मन्त्री डा. भागवत किशनराव कराडले पनि यस अवसरमा पीएमजेडीवाईको बारेमा आफ्नो विचार व्यक्त गरेका छन्। उनले भने, पीएमजेडीवाई योजनाले समाजका वञ्चित वर्गलाई औपचारिक ब्याङ्किङ दायरामा ल्याएर वित्तीय अस्पृश्यतालाई कम गरेको छ। समाजका कम्जोर वर्गको पहुँच ब्याङ्किङ सुविधासम्म सुनिश्चित गरेर ऋणहरूको उपलब्धतासम्म मानिसहरूको पहुँचलाई सुविधाजनक बनाएर, बीमा एवं पेन्शन कवरेज प्रदान गर्दै वित्तीय जागरूकतालाई बढ़ाएर यस योजनाले दूरगामी परिणाम प्रस्तुत गरेको छ अनि अर्थव्यवस्थामाथि यसको कैयौं गुणा सकारात्मक प्रभाव परेको छ। यस अतिरिक्त जन धन आधार-मोबाइल (जेएएम) ले जनसाधारणको खातामा सरकारी लाभहरूको निर्बाध रूपले सफल हस्तान्तरण सम्भव गरिदिएको छ। पीएमजेडीवाई खाता यसका साथै डीबीटी जस्ता जन-केन्द्रित पहलहरूको आधार बनेको छ अनि यसले समाजका सबै वर्ग, विशेष गरेर वञ्चितहरूको समावेशी विकासमा महत्वपूर्ण योगदान दिएको छ।

अब जबकि हामीले यस योजनाको सफल कार्यान्वयनको 9 वर्ष पूरा गरेका छौं, तब हामी यस योजनाको अहिलेसम्मका प्रमुख विशेषताहरू अनि उपलब्धिहरूमाथि एक नजर लगाऔं।

पृष्ठभूमि

प्रधानमन्त्री जन धन योजना (पीएमजेडीवाई) वित्तीय समावेशनको लागि राष्ट्रीय मिशन हो जस अन्तर्गत किफायती तरिकाले ब्याङ्किङ/बचत अनि जमा खाताहरू, धन प्रेषण, ऋण, बीमा, पेन्शन जस्ता वित्तीय सेवाहरूसम्म मानिसहरूको पहुँच सुनिश्चित गरिरहेको छ।

- उद्देश्य:

- किफायती मूल्यमा वित्तीय उत्पादहरू अनि सेवाहरूसम्म मानिसहरूको पहुँच सुनिश्चित गर्नु

- लागत कम गर्ने तथा मानिसहरूको पहुँच बढ़ाउनको निम्ति प्रौद्योगिकीको उपयोग गर्नु

- मूल सिद्धान्त

- ब्याङ्किङ सुविधाहरूबाट वञ्चितहरूलाई ब्याङ्किङ सुविधा उपलब्ध गराउनु - न्यूनतम कागजी कार्वाहीका साथ बुनियादी बचत ब्याङ्क जमा (बीएसबीडी) खाता खोल्नु, ई-केवाईसीमा लचिलोपन, शिविर मोडमा खाता खोल्नु, शुन्य ब्यालेन्स अनि शुन्य शुल्क

- असुरक्षितलाई सुरक्षित गर्नु – नगदको निकासी अनि कारोबारी स्थलहरूमा भुक्तानको लागि स्वदेशी डेबिट कार्ड जारी गर्नु, जसमा 2 लाख रुपियाँको निऋशुल्क दुर्घटना बीमा कवरेज छ

- वित्त सेवाहरूबाट वञ्चितहरूलाई वित्तीय सेवा उपलब्ध गराउनु - अन्य वित्तीय उत्पाद जस्तै सूक्ष्म-बीमा, उपभोगको लागि ओवरड्राफ्ट, सूक्ष्म-पेंशन अनि सूक्ष्म-ऋण

- पीएमजेडीवाईको प्रारम्भिक विशेषताहरू

यो योजना निम्नलिखित 6 स्तम्भको आधारमा शुरू गरिएको थियो:

ब्याङ्किङ सेवाहरूसम्म सबैको पहुँच - शाखा अनि बीसी

- प्रत्येक पात्र वयस्कलाई 10,000/- रुपियाँको ओवरड्राफ्ट सुविधाका साथ बुनियादी बचत खाता

- वित्तीय साक्षरता कार्यक्रम – बचतलाई बढ़ावा दिनु, एटीएमको उपयोग, ऋणको लागि तयार गर्नु, बीमा वा पेन्शनको लाभ उठाउनु, ब्याङ्किङको लागि बेसिक मोबाइल फोनको उपयोग गर्नु

- ऋण ग्यारेण्टी कोष बनाउनु – ब्याङ्कहरूलाई डिफल्टविरूद्ध केही ग्यारेण्टी प्रदान गर्नु

- बीमा – 15 अगस्त 2014 देखि 31 जनवरी 2015 बीच खोलिएका खाताहरूमा 1,00,000 रूपियाँसम्मको दुर्घटना बीमा कवर अनि 30,000 रूपियाँको जीवन बीमा कवर।

- असंगठित क्षेत्रका लागि पेन्शन योजना

- पीएमजेडीवाईमा अनुभवको आधारमा अपनाइएको महत्वपूर्ण दृष्टिकोण:

खोलिएका खाताहरू अब ब्याङ्कहरूको कोर ब्याङ्किङ प्रणालीमा अनलाइन खाता हुन्, जबकि पहिला सम्बन्धित भेन्डरहरूकोमा प्रौद्योगिकी लक-इनका साथ अफलाइन खाता खोलिने गरिन्थ्यो।

- रुपे डेबिट कार्ड वा ‘आधार’ मा आधारित भुगतान प्रणाली (एईपीएस) मार्फत अन्तर-सञ्चालन सुविधा

- तय केन्द्रहरूमा बिजनेस करेस्पोन्डेन्ट्स

- अफ्ठ्यारो केवाईसी औपचारिकताहरूको स्थानमा सरल केवाईसी/ई-केवाईसीलाई ल्याइएको छ

- नयाँ सुविधाहरूका साथ पीएमजेडीवाईको अवधि बढ़ाइयो – सरकारले केही संशोधनका साथ व्यापक पीएमजेडीवाई कार्यक्रमको अवधिलाई 28.8.2018 बाट अघि बढ़ाउने निर्णय गऱ्यो।

- फोकस ‘हर परिवार’ बाट हटाएर ‘ब्याङ्किङ सुविधाहरूबाट वञ्चित प्रत्येक वयस्क’ मा गरियो

- रुपे कार्ड बीमा - 28.8.2018 देखि पछि खोलिएका पीएमजेडीवाई खाताहरूको लागि रुपे कार्डमा निःशुल्क दुर्घटना बीमा कवरलाई 1 लाख रुपियाँबाट बढ़ाएर 2 लाख रुपियाँ गरिएको छ।

- ओवरड्राफ्ट सुविधाहरूमा वृद्धि: ओडी सीमालाई 5,000 रुपियाँभन्दा दुई गुणा गरेर 10,000 रुपियाँ गरिएको छ; 2,000 रुपियाँसम्म ओडी (बिना शर्त), ओडीको लागि अधिकतम आयु सीमा 60 वर्षदेखि बढ़ाएर 65 वर्ष बनाइयो

- पीएमजेडीवाईको प्रभाव

पीएमजेडीवाई सही मायनामा जनकेन्द्रित आर्थिक पहलहरूको आधारशिला रहेको छ। चाहे त्यो प्रत्यक्ष लाभ हस्तान्तरण होस्, कोविड19 सम्बन्धी वित्तीय सहायता, पीएम किसान, मनरेगा अन्तर्गत बढ़ेको मजदूरी, जीवन तथा स्वास्थ्य बीमा कवर होस्, यी सबै पहलहरू अन्तर्गत पहिलो कदम प्रत्येक वयस्क व्यक्तिको एउटा ब्याङ्क खाता खोल्नु हो, जसलाई पीएमजेडीवाईले लगभग पूरा गरिदिएको छ।

मार्च 2014 देखि लिएर मार्च 2020 बीच खोलिएका प्रत्येक 2 खाताहरूमध्ये एउटा खाता वास्तवमा पीएमजेडीवाई खाता नै थियो। सारा देशमा लकडाउन लगाएको 10 दिनभित्र लगभग 20 करोड़भन्दा अधिक महिला पीएमजेडीवाई खाताहरूबाट प्रत्येक महिला पीएमजेडीवाई खातामा डीबीटीको माध्यमबाट तीन महिनासम्म प्रति महिना 500 रुपियाँको वित्तीय सहायता जमा गरिएको थियो।

कोविड-19 महामारीको अवधि यसमा निर्बाध रूपले उल्लेखनीय तेजी देखिएको थियो जसको फलस्वरूप प्रत्यक्ष लाभ हस्तान्तरण (डीबीटी) ले समाजका कमजोर वर्गलाई सशक्त बनाएको छ अनि यसका साथै उनीहरूलाई वित्तीय सुरक्षा प्रदान गरेको छ। एक महत्वपूर्ण विशेषता यो पनि हो कि पीएमजेडीवाई खाताहरूको माध्यमबाट डीबीटीले यो सुनिश्चित गरेको छ कि प्रत्येक रुपियाँ इच्छित लाभार्थीसम्म पुगोस् अनि यस प्रकारले धनराशिको प्रणालीगत चुहावट वा लिकेजलाई रोक्न सम्भव भएको छ।

पीएमजेडीवाईले ब्याङ्किङ सुविधाबाट वञ्चित मानिसहरूलाई ब्याङ्किङ प्रणालीको दायरामा ल्याएको छ, भारतको वित्तीय संरचनालाई विस्तार गरेको छ अनि लगभग प्रत्येक वयस्कको वित्तीय समावेशन सुनिश्चित गरेको छ।

- पीएमजेडीवाई-का उपलब्धिहरू- 16 अगस्त 2023 सम्म:

ए. पीएमजेडीवाई खाता

9 अगस्त 2023 सम्म पीएमजेडीवाई खाताहरूको कूल संख्या: 50.09 करोड़; 55.6 प्रतिशत (27.82 करोड़) जन-धन खाताधारक महिलाहरू छन् अनि 66.7 प्रतिशत (33.45 करोड़) जन-धन खाता ग्रामीण अनि अर्ध-शहरी क्षेत्रहरूमा खोलिएका छन्।

- यस योजनाको प्रथम वर्षको अवधि 17.90 करोड़ पीएमजेडीवाई खाता खोलिए

- पीएमजेडीवाई अन्तर्गत खाताहरूको संख्यामा निरन्तर वृद्धि

- पीएमजेडीवाई खाताहरूको संख्या मार्च 2015 को 14.72 करोड़देखृ तीन गुणा (3.4) बढ़ेर 16-08-2023 सम्म 50.09 करोड़ भएको छ। वित्तीय समावेशन कार्यक्रमको लागि यो नि:संदेह एउटा उल्लेखनीय यात्रा।

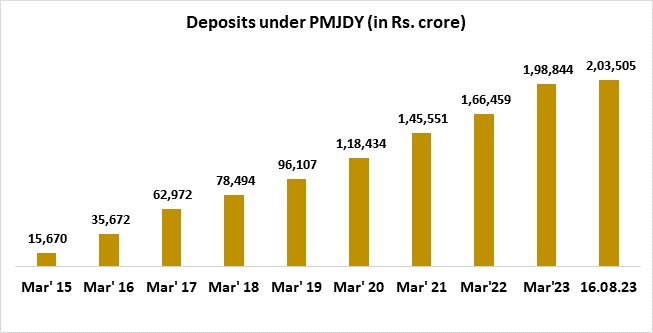

[पीएमजेडीवाई खाताहरूमा कुल जमा राशि –

पीएमजेडीवाई खाताहरूमा कुल जमा राशि 2,03,505 करोड़ रुपियाँ छ

- खाताहरूको संख्यामा 3.34 गुणा वृद्धिका साथै जमा राशि लगभग 13 गुणा बढ़ेको छ (अगस्त'2023/अगस्त'2015)

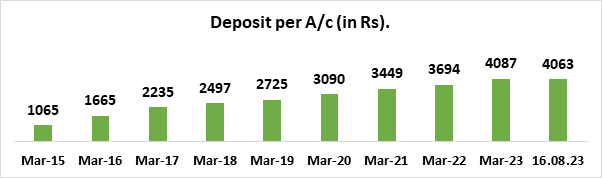

प्रति पीएमजेडीवाई खातामा औसत जमा राशि –

16.08.2023 सम्म प्रति खाता औसत जमा राशि 4,063 रुपियाँ रहेको छ

- अगस्त 2015 को तुलनामा प्रति खाता औसत जमा राशि 3.8 गुणा भन्दा अधिक बढ़ेको छ

- औसत जमा राशिमा वृद्धि खाताहरूको बढ्दो उपयोग अनि खाताधारकहरूबीच बचतको आदत विकसित भइरहेको एउटा संकेत हो

ई. पीएमजेडीवाई खाताधारकहरूलाई रुपे कार्ड जारी गरियो

- पीएमजेडीवाई खाताधारकहरूलाई कुल रुपे कार्ड जारी गरिएको : 33.98 करोड़

- समयका साथै रुपे कार्डको संख्या अनि उनका उपयोग बढ़ेर गएको छ

- जन धन दर्शक ऐप (जेडीडी ऐप)

जेडीडी एफ एउटा मोबाइल एप्लिकेशन हो जसले ब्याङ्क शाखाहरू, एटीएम, ब्याङ्किङ करेस्पोण्डेन्ट्स (बीसी), भारतीय पोस्ट पेमेण्ट ब्याङ्क जस्ता ब्याङ्किङ टचपोइण्ट्स वा ब्याङ्किङ केन्द्रहरूलाई पता लगाउनको लागि एउटा नागरिक केन्द्रित मञ्च प्रदान गर्दछ। 13 लाखभन्दा अधिक ब्याङ्किङ टचपोइण्ट्सको मेपिङ जेडीडी एफमा गरिएको छ। जनधन दर्शक एप अन्तर्गत विभिन्न सुविधाहरूको लाभ आम मानिसहरूले आफ्नो जरूरत अनि सुविधा अनुसार उठाउन सक्नेछन्। यस एप्लिकेशनको वेब संस्करणलाई http://findmybank.gov.in लिंकमा एक्सेस गर्न सकिन्छ।

यस एपको उपयोग ती गाउँहरूको पहिचानको लागि पनि गरिरहेको छ जसको 5 किमीको दायरामा अहिलेसम्म कुनै ब्याङ्किङ आउटलेट छैन। ब्याङ्किङ आउटलेट खोल्नको लागि यी पहिचान गरिएका गाउँहरूलाई सम्बन्धित एसएलबीसीद्वारा विभिन्न ब्याङ्कहरूलाई आवण्टित गरिन्छ। यी प्रयासहरूको परिणामस्वरूप अहिलेसम्म नसमेटिएका गाउँहरूको संख्यामा उल्लेखनीय कमी आएको छ।

जुलाई 2023 सम्म कुल 6.01 लाख गाउँहरूको मेपिङ जेडीडी एपमा गरिएको छ। मेपिङ गरिएका कूल गाउँहरूमध्ये 5,99,468 (99.7 प्रतिशत) लाई ब्याङ्किङ आउटलेट (ब्याङ्क शाखा, ब्याङ्किङ कर्नर वा इण्डिया पोस्ट पेमेण्ट ब्याङ्क (आईपीपीबी) 5 किमीको दायरामा छन्) ले समेटि सकिएको छ।

- डीबीटी लेन-देन सुचारू ढंगले निरन्तर सुनिश्चित गर्ने दिशामा

ब्याङ्कद्वारा दिइएको जानकारी अनुसार लगभग 6.26 करोड़ पीएमजेडीवाई खाताधारकहरूलाई विभिन्न योजना अन्तर्गत सरकारबाट प्रत्यक्ष लाभ हस्तान्तरण (डीबीटी) प्राप्त भइरहेको छ। यो सुनिश्चित गर्नको लागि पात्र लाभार्थीहरूलाई समयमा उनीहरूको डीबीटी प्राप्त होस्, सम्बन्धित विभाग डीबीटी मिशन, एनपीसीआई, ब्याङ्कहरू अनि विभिन्न अन्य मन्त्रालयहरूको परामर्शले डीबीटीको विफलताहरूलाई टार्न सकिने कारणहरूलाई पता लगाउनमा अत्यन्त सक्रिय भूमिका निभाउँदछ।

- डिजिटल लेन-देन: पीएमजेडीवाई अन्तर्गत 33.98 करोड़भन्दा अधिक रुपे डेबिट कार्ड जारी गर्ने, 79.61 लाख पीओएस/एमपीओएस मशीनहरूको स्थापना गर्ने अनि यूपीआई जस्तो मोबाइल आधारित भुक्तान प्रणालीहरूको शुरूवात भएकोले डिजिटल लेन-देनको कुल संख्या वित्त वर्ष 2017-18 मा 1,471 करोड़देखि बढ़ेर वित्त वर्ष 2022-23 मा 11,394 करोड़ भएको छ। यूपीआई वित्तीय लेन-देनको कुल संख्या वित्त वर्ष 2017-18 को 92 करोड़देखि बढ़ेर वित्त वर्ष 2022-23 मा 8,371 करोड़ भएको छ। यसै गरी पीओएस अनि ई-कमर्समा रुपे कार्डबाट लेन-देनको कुल संख्या वित्त वर्ष 2017-18 को 67 करोड़देखि बढ़ेर वित्त वर्ष 2022-23 मा 126 करोड़ भएको छ।

अघिको मार्ग

- सूक्ष्म बीमा योजनाहरू अन्तर्गत पीएमजेडीवाई खाताधारकहरूलाई कवरेज सुनिश्चित गर्ने प्रयास गरिनेछ। पीएमजेडीवाईका पात्र खाताधारकहरूलाई पीएमजेजेबीवाई अनि पीएमएसबीवाई अन्तर्गत समेट्ने प्रयास गरिनेछ। ब्याङ्कहरूलाई यस बारेमा पहिलाबाटै सूचित गरिसकिएको छ।

- सारा भारतमा स्वीकार्य बुनियादी ढाँचागत सुविधाहरूको निर्माणमार्फत पीएमजेडीवाई खाताधारकहरू बीच रुपे डेबिट कार्डको उपयोगसहित डिजिटल भुक्तानलाई बढ़ावा दिइनेछ।

- पीएमजेडीवाई खाताधारकहरूको पहुँच सूक्ष्म-ऋण अनि सूक्ष्म निवेश जस्तो कि फ्लेक्सी-आवर्ती जमा, इत्यादिसम्म बढ़ाइनेछ।

***

एमजी/एमएस/आरपी/आरआरएस

(रिलीज़ आईडी: 1952801)

आगंतुक पटल : 393

इस विज्ञप्ति को इन भाषाओं में पढ़ें:

Kannada

,

हिन्दी

,

English

,

Urdu

,

Marathi

,

Manipuri

,

Assamese

,

Gujarati

,

Odia

,

Tamil

,

Telugu