ఆర్థిక మంత్రిత్వ శాఖ

ప్రధానమంత్రి జన్ ధన్ యోజన (పిఎంజెడివై) విజయవంతంగా అమలుజరిగి తొమ్మిదేళ్లు పూర్తి

పిఎంజెడివై-అనుసంధానిత కార్యక్రమాలు, డిజిటల్ పరివర్తన దేశంలో ఫైనాన్షియల్ ఇంక్లూజన్ ను విప్లవాత్మకం చేశాయి : కేంద్ర ఆర్థిక మంత్రి శ్రీమతి నిర్మలా సీతారామన్

పిఎంజెడివై ఖాతాలు డిబిటి వంటి ప్రజాప్రయోజక చొరవలకు మూలస్తంభంగా ఉన్నాయి. సమాజంలోని అన్ని వర్గాలు ప్రత్యేకించి నిరాదరణకు గురవుతున్న వర్గాల సమ్మిళిత వృద్ధికి దోహదపడ్డాయి : కేంద్ర ఆర్థిక శాఖ సహాయమంత్రి డాక్టర్ భగవత్ కిషన్ రావు కరద్

పిఎంజెడివై ప్రారంభం నుంచి ఇప్పటికి 50 కోట్లకు పైగా లబ్ధిదారులకు బ్యాంకింగ్ సదుపాయం అందుబాటులోకి తెచ్చింది.

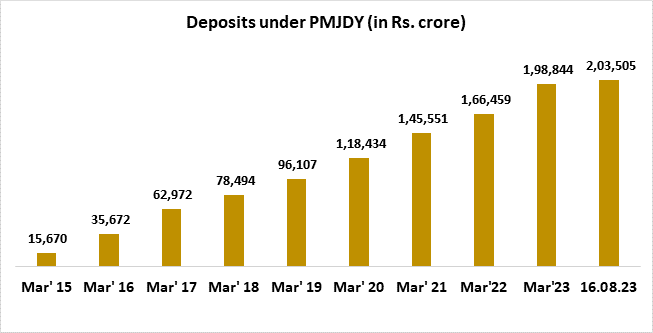

పిఎంజెడివై ఖాతాల్లోని మొత్తం డిపాజిట్లు రూ.2,03,505 కోట్లు

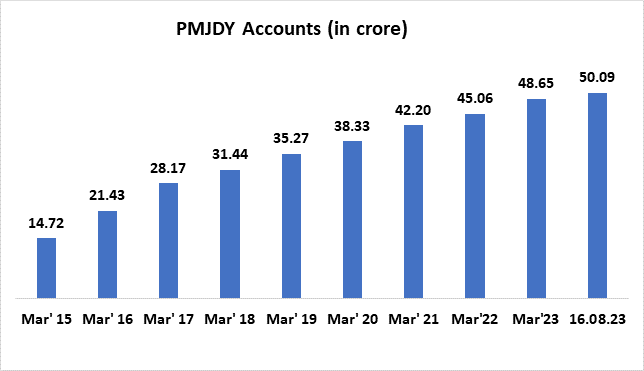

పిఎంజెడివై ఖాతాల్లో 3.4 రెట్లు వృద్ధి; 2015 మార్చిలో 14.72 కోట్లుండగా 2023 ఆగస్టు 16 నాటికి 50.09 కోట్లకు పెరిగాయి.

జన్ ధన్ ఖాతాదారుల్లో 56% మంది మహిళా ఖాతాదారులే; 67% జన్ ధన్ ఖాతాలు గ్రామీణ, సెమీ అర్బన్ ప్రాంతాలకు చెందినవే

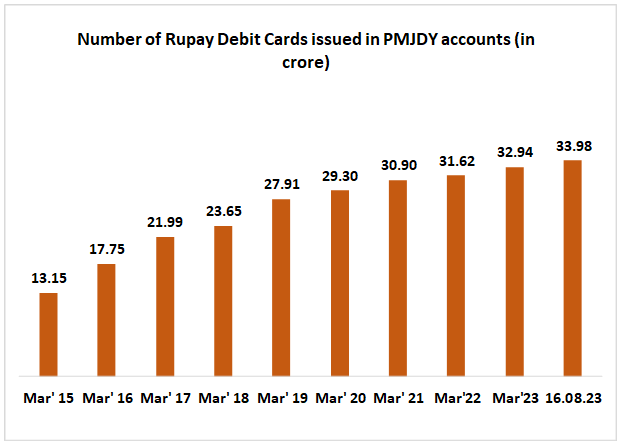

పిఎంజెడివై ఖాతాదారులకు జారీ చేసిన రుపే కార్డుటు 33.98 కోట్లు

प्रविष्टि तिथि:

28 AUG 2023 7:45AM by PIB Hyderabad

ఫైనాన్షియల్ ఇంక్లూజన్ కోసం చేపట్టిన జాతీయ స్థాయి కార్యక్రమం - ప్రధానమంత్రి జన్ ధన్ యోజన (పిఎంజెడివై) అమలులోకి వచ్చి నేటికి 9 సంవత్సరాలు విజయవంతంగా పూర్తయింది.

2014 ఆగస్టు 15వ తేదీన స్వాతంత్ర్య దినోత్సవ ప్రసంగం సందర్భంగా ప్రధానమంత్రి శ్రీ నరేంద్ర మోదీ పిఎంజెడివైని ప్రకటించారు. 2014 ఆగస్టు 28వ తేదీన ప్రారంభిస్తూ ప్రధానమంత్రి పేదలకు ఒక విషపూరితమైన సర్కిల్ నుంచి విముక్తం కలిగించే వేడుకగా దాన్ని అభివర్ణించారు.

ప్రపంచంలోనే అతి పెద్దదైన ఫైనాన్షియల్ ఇంక్లూజన్ కార్యక్రమాల్లో ఒకటైన పిఎంజెడివై ద్వారా ఆర్థిక మంత్రిత్వ శాఖ ఫైనాన్షియల్ ఇంక్లూజన్ కు దోహదపడే కార్యక్రమాల ద్వారా ఆర్థిక సమ్మిళితత్వాన్ని ప్రోత్సహించడానికి; సమాజంలో నిరాదరణకు గురవుతున్న ఆర్థికంగా వెనుకబడిన వర్గాలను ఆర్థిక కార్యకలాపాల్లో భాగస్వాములను చేసేందుకు నిరంతరం కృషి చేసింది. ఫైనాన్షియల్ ఇంక్లూజన్ (ఎఫ్ఐ) మౌలిక బ్యాంకింగ్ సేవలు అందుబాటులో లేని సమాజంలో నిరాదరణకు గురవుతున్న, అల్పాదాయ వర్గాలకు సరసమైన ధరల్లో ఆర్థిక సేవలు అందుబాటులోకి తేవడం ద్వారా మరింత సమాన, సమ్మిళిత వృద్ధికి దోహదపడుతుంది.

ఫైనాన్షియల్ ఇంక్లూజన్ పేదల పొదుపును వ్యవస్థీకృత ఆర్థిక వ్యవస్థలోకి తెస్తుంది. గ్రామాల్లోని తమ కుటుంబాలకు తేలిగ్గా సొమ్ము పంపేందుకు ఒక వనరును కల్పించడంతో పాటు వడ్డీవ్యాపారుల బారి నుంచి కాపాడుతుంది.

పిఎంజెడివై 9వ వార్షిక వేడుకల సందర్భంగా కేంద్ర ఆర్థిక మంత్రి శ్రీమతి నిర్మలా సీతారామన్ ఒక సందేశం ఇస్తూ ‘‘9 సంవత్సరాల పిఎంజెడివై-అనుసంధానిత కార్యకలాపాలు, డిజిటల్ పరివర్తన దేశంలో ఆర్థిక సమ్మిళితత్వాన్ని విప్లవాత్మకం చేసింది. 50 కోట్ల మంది పైగా ప్రజలు జన్ ధన్ ఖాతాలు ప్రారంభించడం ద్వారా వ్యవస్థీకృత బ్యాంకింగ్ రంగం పరిధిలోకి రావడం అత్యంత ఆనందకరమైన అంశం. వారిలో కూడా 55.5% మంది మహిళలుండగా 67% మంది గ్రామీణ, సెమీ అర్బన్ ప్రాంతాల వారున్నారు. పిఎంజెడివై ఖాతాల్లో మొత్తం డిపాజిట్ సొమ్ము రూ.2 లక్షల కోట్లు దాటింది. ఎలాంటి చార్జీలు లేకుండా 34 కోట్ల రుపే కార్డులు జారీ కావడంతో పాటు కార్డులున్న వారికి రూ.2 లక్షల ప్రమాద బీమా కవరేజి అందుబాటులోకి వచ్చింది’’ అన్నారు.

‘‘అందరు వాటాదారులు, బ్యాంకులు, బీమా కంపెనీలు, ప్రభుత్వాధికారుల ఉమ్మడి కృషితో పిఎంజెడివై విజయవంతమై ఒక విశిష్ట కార్యక్రమంగా నిలిచింది. ప్రధానమంత్రి శ్రీ నరేంద్ర మోదీ దార్శనికతకు అనుగుణంగా దేశంలో ఫైనాన్షియల్ ఇంక్లూజన్ ముఖచిత్రం మారిపోయింది’’ అని కూడా శ్రీమతి సీతారామన్ అన్నారు.

కేంద్ర ఆర్థిక శాఖ సహాయమంత్రి డాక్టర్ భగవత్ కిషన్ రావు కరద్ పిఎంజెడివైపై తన ఆలోచనలు పంచుకుంటూ ‘‘పిఎంజెడివై దేశంలో ఆర్థిక అస్పృశ్యతను నిర్మూలించింది. సమాజంలో నిరాదరణకు గురవుతున్న అట్టడుగు వర్గాలను వ్యవస్థీకృత బ్యాంకింగ్ పరిధిలోకి తెచ్చి రుణాలు అందుబాటులోకి తెచ్చింది. బీమా కవరేజి, పింఛను కవరేజి కూడా కల్పించింది. ఆర్థిక చైతన్యం కల్పించడం ద్వారా స్కీమ్ ఫలితాలు ఆర్థిక వ్యవస్థపై బహుముఖీన ప్రభావం చూపేలా చేసింది. దీనికి తోడు జన్ ధన్-ఆధార్-మొబైల్ (జామ్) విధానం సగటు మనిషికి ప్రభుత్వ ప్రయోజనాలు అవాంతరాలు లేకుండా విజయవంతంగా బదిలీ అయ్యేందుకు దోహదపడింది. పిఎంజెడివై ఖాతాలు డిబిటి వంటి ప్రజానుకూల విధానాలకు ఆలవాలంగా నిలిచాయి. సమాజంలో ప్రత్యేకించి నిరాదరణకు గురవుతున్న వర్గాల్లో సమ్మిళిత వృద్ధికి దోహదపడింది’’ అన్నారు.

9 సంవత్సరాల విజయవంతమైన అమలును పురస్కరించుకుని స్కీమ్ కు సంబంధించిన ప్రధానాంశాలను, ఇప్పటివరకు సాధించిన విజయాలను ఒక సారి పరిశీలిద్దాం.

పూర్వాపరాలు…

ప్రధానమంత్రి జన్ ధన్ యోజన (పిఎంజెడివై) ఫైనాన్షియల్ ఇంక్లూజన్ కోసం ప్రారంభించిన జాతీయ స్థాయి కార్యక్రమం. బ్యాంకింగ్/పొదుపు, డిపాజిట్ ఖాతాలు, చెల్లింపులు, రుణాలు, బీమా, పింఛను వంటి అన్ని ఆర్థిక సేవలూ భరించగల ధరల్లో సగటు జీవులకు అందుబాటులోకి తేవడం లక్ష్యంగా ఈ కార్యక్రమం ప్రభుత్వం ప్రారంభించింది.

- లక్ష్యాలు :

- అందరికీ అందుబాటు ధరల్లో ఆర్థిక ఉత్పత్తులు, సేవలు అందించడం

- వ్యయాలు తగ్గించి, విస్తృతిని పెంచడానికి వీలుగా టెక్నాలజీ వినియోగం

- స్కీమ్ ప్రధాన లక్షణాలు

- బ్యాంకింగ్ వసతి అందుబాటులో లేని వారికి బ్యాంకింగ్ సదుపాయం - కాగితంపై రాతకోతలు వీలైనంత తగ్గించి బేసిక్ సేవింగ్స్ బ్యాంక్ ఖాతా (బిఎస్ బిడి) అందరితో తెరిపించడం, కెవైసి సడలింపు, ఇ-కెవైసి, ప్రత్యేక క్యాంపులు నిర్వహించి ఖాతాలు ప్రారంభించడం, జీరో బ్యాలెన్స్, జీరో చార్జీలు

- భద్రత లేని వారికి భద్రత - నగదు ఉపసంహరణ, వ్యాపారవేత్తలకు చెల్లింపులు చేయడం వంటి సౌకర్యాల కోసం దేశీయ డెబిట్ కార్డు జారీ, రూ.2 లక్షల వరకు ఉచిత ప్రమాద బీమా కవరేజి

- నిధులు అందని వారికి నిధుల కల్పన - మైక్రో ఇన్సూరెన్స్, ఓవర్ డ్రాఫ్ట్ సదుపాయం, మైక్రో పింఛన్, మైక్రో క్రెడిట్ అందరికీ అందుబాటులోకి తేవడం

- పిఎంజెడివై మౌలిక లక్షణాలు - స్కీమ్ ను ఈ దిగువన పొందుపరిచిన 6 మూలస్తంభాలు ఆధారంగా ప్రవేశపెట్టారు.

బ్రాంచ్, బిసి స్థాయిలో సార్వత్రిక బ్యాంకింగ్ సేవలు

- అర్హులైన పెద్దల్లో ప్రతీ ఒక్కరికీ రూ.10,000 వరకు ఓవర్ డ్రాఫ్ట్ సదుపాయం

- ఫైనాన్షియల్ అక్షరాస్యత కార్యక్రమం - పొదుపు ప్రోత్సాహం, ఎటిఎం వినియోగం, అందుబాటులో రుణాలు; బీమా, పింఛన్ సదుపాయాలు ఉపయోగించుకోవడం, బ్యాంకింగ్ కార్యకలాపాలకు బేసిక్ మొబైల్ ఫోన్ల వినియోగం

- రుణహామీ నిధి ఏర్పాటు - రుణ ఎగవేతలు జరిగిన పక్షంలో బ్యాంకులకు ఒక రకమైన హామీ కల్పన

- బీమా - 2014 ఆగస్టు 15 నుంచి 31 2015 జనవరి 31వ తేదీన మధ్యన తెరిచిన ఖాతాలకు రూ.1,00,000 వరకు ప్రమాద బీమా, రూ.30,000 వరకు జీవితబీమా కవరేజి

- అవ్యవస్థీకృత రంగాలకు పింఛన్ పథకం

- పిఎంజెడివైలో అనుభవం ఆధారంగా ముఖ్యమైన చొరవ - టెక్నాలజీని వెండార్ల స్థాయికే పరిమితం చేసి ఆఫ్ లైన్ లో ఖాతాలు తెరిచే విధానానికి భిన్నంగా కోర్ బ్యాంకింగ్ విధానం సహాయంతో ఆన్ లైన్ లోనే ఖాతాలు తెరవడం

- రుపే డెబిట్ కార్డులు లేదా ఆధార్ అనుసంధానిత చెల్లింపుల (ఏఈపిఎస్) ద్వారా ఇంటర్ ఆపరబులిటీ

- నిర్దేశిత స్థలంలో అందుబాటులో ఉండే బిజినెస్ కరెస్పాండెంట్లు

- సంక్లిష్టమైన కెవైసి విధానాల స్థానంలో సరళీకరించిన కెవైసి/ఇ-కెవైసి

- కొత్త లక్షణాలతో పిఎంజెడివై విస్తరణ - కొన్ని మార్పులతో 2018 ఆగస్టు 28వ తేదీ తర్వాత కూడా పిఎంజెడివై సమగ్ర అమలుకు ప్రభుత్వం నిర్ణయం

- ‘‘ప్రతీ ఒక్క కుటుంబం’’ అనే లక్షణానికి బదులుగా ‘‘బ్యాంకింగ్ సదుపాయం లేని ప్రతీ ఒక్క వయోజనుడు’’కి ఫోకస్ మార్పు

- రుపే కార్డు బీమా - 2018 ఆగస్టు 28వ తేదీ తర్వాత తెరిచిన పిఎంజెడివై ఖాతాలకు రుపే కార్డుపై ఉచిత ప్రమాద బీమా రూ.1 లక్ష నుంచి రూ.2 లక్షలకు పెంపు

- ఓవర్ డ్రాఫ్ట్ సదుపాయం పెంపు : ఒడి అర్హతకు వయోపరిమితి 60 నుంచి 65 సంవత్సరాలకు పెంచడంతో పాటు ఒడి పరిమితి రూ.5,000 నుంచి రూ.10,000కి పెంపు; రూ.2,000 (ఎలాంటి షరతులు లేకుండా) వరకు ఒడి సదుపాయం.

- పిఎంజెడివై ప్రభావం

ప్రజలే కేంద్రంగా ఆర్థిక కార్యకలాపాలకు పునాది పిఎంజెడివై. ప్రత్యక్ష నగదు బదిలీ కావచ్చు, కోవిడ్-19 ఆర్థిక సహాయం, పిఎం-కిసాన్, ఎంజిఎన్ఆర్ఇజిఏ కింద వేతనాల పెంపు; జీవిత, ఆరోగ్య బీమా కవరేజి వంటివన్నీ బ్యాంకు ఖాతా కలిగిన ప్రతీ ఒక్క వయోజనునికీ అందించడం తొలి అడుగుగా ప్రవేశపెట్టిన పిఎంజెడివై లక్ష్యం సంపూర్ణం అయింది.

2014 మార్చి నుంచి 2020 మార్చి నెలల మధ్యన ప్రారంభించిన ప్రతీ రెండు ఖాతాల్లోనూ ఒకటి పిఎంజెడివై ఖాతా ఉంది.

జాతీయ స్థాయిలో లాక్ డౌన్ ప్రకటించిన 10 రోజుల వ్యవధిలో 20 కోట్ల మంది మహిళా పిఎంజెడివై ఖాతాదారులకు డిబిటి విధానం ద్వారా మూడు నెలల కాలానికి నెలకు రూ.500 ఆర్థిక సహాయం ప్రతీ పిఎంజెడివై మహిళా ఖాతాల్లోను జమ చేశారు.

కోవిడ్-19 మహమ్మారి కాలంలో సమాజంలో అట్టడుగున ఉన్న వర్గాలకు ప్రత్యక్ష నగదు బదిలీ (డిబిటి) విధానంలో వేగంగా, నిరంతరాయంగా ఆర్థిక సాధికారత, ఆర్థిక భద్రత కల్పించారు. వ్యవస్థాత్మక లీకేజిలకు తావు లేకుండా నిర్దేశిత లబ్ధిదారులందరికీ ప్రభుత్వ సహాయంలో ప్రతీ ఒక్క రూపాయి చేరింది.

పిఎంజెడివై బ్యాంకింగ్ సదుపాయం లేని వారందరికీ బ్యాంకింగ్ ను అందుబాటులోకి తెచ్చింది. దేశంలో ఆర్థిక నిర్మాణాన్ని విస్తరించి ప్రతీ ఒక్క వయోజనునికి ఫైనాన్షియల్ ఇంక్లూజన్ కల్పించింది.

- పిఎంజెడివై కింద సాధించిన విజయాలు - 16 ఆగస్టు, 2023 నాటికి

- పిఎంజెడివై ఖాతాలు

2023 ఆగస్టు 9వ తేదీ నాటికి మొత్తం పిఎంజెడివై ఖాతాలు : 50.09 కోట్లు; జన్ ధన్ ఖాతాదారుల్లో 55.6% (27.82 కోట్లు) మంది మహిళలు కాగా 66.7% (33.45 కోట్లు) మంది గ్రామీణ, సెమీ అర్బన్ ఖాతాదారులే.

- స్కీమ్ ప్రారంభించిన తొలి ఏడాది కాలంలో 17.90 కోట్ల పిఎంజెడివై ఖాతాలు ప్రారంభం అయ్యాయి.

- పిఎంజెడివై ఖాతాల్లో నిరంతరాయంగా వృద్ధి.

- 2015 మార్చి నుంచి 2023 ఆగస్టు 16వ తేదీ మధ్య కాలంలో మూడు రెట్లు (3.4) పెరిగిన పిఎంజెడివై ఖాతాలు. ఫైనాన్షియల్ ఇంక్లూజన్ ప్రయాణంలో నిస్సందేహంగా అద్భుత ప్రయాణం.

- పిఎంజెడివై ఖాతాల్లో డిపాజిట్లు

- పిఎంజెడివై ఖాతాల్లో మొత్తం డిపాజిట్ రూ.2,03,505 కోట్లు

- పిఎంజెడివై ఖాతాల్లో 3.34 రెట్లు వృద్ధితో డిపాజిట్లలో 13 రెట్ల వృద్ధి (ఆగస్టు 23/ఆగస్టు 15)

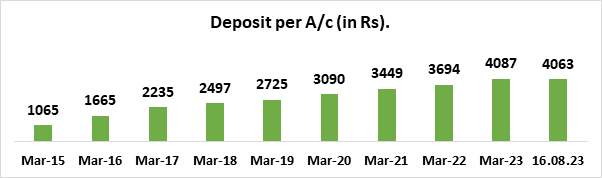

- పిఎంజెడివై ఖాతాల్లో సగటు డిపాజిట్ - 2023 ఆగస్టు 16వ తేదీ నాటికి పిఎంజెడివై ఖాతాల్లో సగటు డిపాజిట్ రూ.4063. ఆగస్టు 2015 నాటితో పోల్చితే సగటు డిపాజిట్ 3.8 రెట్లు పెరుగుదల.

- అకౌంట్ హోల్డర్లలో ఖాతాల వినియోగం, పొదుపు అలవాటు పెరిగిందనేందుకు సూచన సగటు డిపాజిట్ పెరుగుదల.

- పిఎంజెడివై ఖాతాదారులకు జారీ చేసిన రుపే కార్డులు – పిఎంజెడివై ఖాతాదారులకు జారీ అయిన మొత్తం రుపే కార్డుల సంఖ్య 33.98 కోట్లు.

- రుపే కార్డులు, వాటి వినియోగం కాలానుగుణంగా పెరుగుతూనే ఉంది.

- జన్ ధన్ దర్శక్ యాప్ (జెడిడి యాప్)

దేశంలో బ్యాంకు బ్రాంచిలు, ఎటిఎంలు, బ్యాంకింగ్ కరెస్పాండెంట్లు (బిసి), ఇండియన్ పోస్ట్ పేమెంట్ బ్యాంకులు కనుగొనేందుకు ఉపయోగపడే పౌరుల సౌకర్యం కోసం ప్రారంభించినదే జెడిడి యాప్. జెడిడి యాప్ లో 13 లక్షలకు పైగా బ్యాంకింగ్ టచ్ పాయింట్లను మ్యాపింగ్ చేశారు. సగటు జీవులు తమ అవసరం, సౌకర్యం ఆధారంగా జన్ ధన్ దర్శక్ యాప్ ను ఉపయోగించుకోవచ్చు. http://findmybank.gov.in. లింక్ ద్వారా దీని వెబ్ వెర్షన్ ను పొందవచ్చు.

బ్యాంకింగ్ ఔట్ లెట్లకు 5 కిలోమీటర్ల పరిధిలో ఇప్పటికీ బ్యాంకింగ్ సదుపాయాలు అందవలసిన గ్రామాల గుర్తింపునకు కూడా ఈ యాప్ ను ఉపయోగించవచ్చు. బ్యాంకింగ్ ఔట్ లెట్లు ప్రారంభించేందుకు వీలుగా ఆయా ఎస్ఎల్ బిసిలు ఈ గ్రామాలను వివిధ బ్యాంకులకు కేటాయిస్తాయి. ఈ కార్యక్రమం వల్ల బ్యాంకింగ్ సదుపాయ అందుబాటులో లేని గ్రామాల సంఖ్య గణనీయంగా తగ్గింది.

2023 జూలై నాటికి జెడిడి యాప్ 6.01 లక్షల గ్రామాలను మ్యాపింగ్ చేసింది. వాటిలో 5,99,468 గ్రామాలకు (99.7%) 5 కిలోమీటర్ల పరిధిలో బ్యాంకింగ్ ఔట్ లెట్లు (బ్యాంకు బ్రాంచి, బ్యాంకింగ్ కార్నర్ లేతా ఇండియా పోస్ట్ పేమెంట్ బ్యాంక్ (ఐపిపిబి) అందుబాటులోకి తెచ్చారు).

- సరళమైన డిబిటి లావాదేవీలకు హామీ

బ్యాంకులు అందించిన సమాచారం ప్రకారం ప్రభుత్వం అమలు పరుస్తున్న వివిధ పథకాల కింద 6.26 కోట్ల మంది ప్రత్యక్ష నగదు బదిలీ (డిబిటి) సదుపాయం పొందారు. అర్హులైన లబ్ధిదారులకు సకాలంలో డిబిటి ప్రయోజనం అందించేందుకు డిబిటి వ్యవస్థ, ఎన్ పిసిఐ, బ్యాంకులు, వివిధ మంత్రిత్వ శాఖలతో చర్చించి డిబిటి వైఫల్యాల నివారణకు సంబంధిత శాఖ పలు చర్యలు తీసుకుంది.

- డిజిటల్ లావాదేవీలు : పిఎంజెడివై కింద 33.98 కోట్ల రుపే కార్డుల జారీ, 79.61 లక్షల పిఓఎస్/ఎంపిఓఎస్ పరికరాలు ప్రవేశపెట్టడం; యుపిఐ వంటి మొబైల్ ఆధారిత చెల్లింపు వ్యవస్థల సహాయంతో డిజిటల్ లావాదేవీల పరిమాణం 2017-18 నాటి 1471 కోట్ల నుంచి 2022-23 ఆర్థిక సంవత్సరం నాటికి 11,394 కోట్లకు పెరిగింది. మొత్తం యుపిఐ లావాదేవీల సంఖ్య 2017-18 ఆర్థిక సంవత్సరం నాటి 92 కోట్ల నుంచి 2022-23 ఆర్థిక సంవత్సరం నాటికి 8371 కోట్లకు పెరిగింది. అలాగే పిఓఎస్ లు, ఇ-కామర్స్ ద్వారా మొత్తం రుపే కార్డు లావాదేవీల సంఖ్య 2017-18 ఆర్థిక సంవత్సరం నాటి 67 కోట్ల నుంచి 2022-23 ఆర్థిక సంవత్సరం నాటికి 126 కోట్లకు పెరిగింది.

భవిష్యత్ మార్గం

- మైక్రో ఇన్సూరెన్స్ స్కీమ్ ల కింద పిఎంజెడివై ఖాతాదారులందరికీ కవరేజి కల్పిండం. అర్హులైన పిఎంజెడివై ఖాతాదారులకు పిఎంజెజెబివై, పిఎంఎస్ బివై కింద కవరేజి కల్పించాలని సూచన. బ్యాంకులకు ఈ మేరకు ఇప్పటికే సమాచారం అందచేశారు.

- దేశవ్యాప్తంగా డిజిటల్ లావాదేవీలను ఆమోదించే మౌలిక వసతులు ఏర్పాటు చేయడం ద్వారా పిఎంజెడివై ఖాతాదారుల్లో రుపే డెబిట్ కార్డుల వినియోగం సహా డిజిటల్ చెల్లింపులను ప్రోత్సహించనున్నారు. .

- పిఎంజెడివై ఖాతాదారులకు మైక్రో-క్రెడిట్ అందుబాటును మెరుగుపరచడంతో పాటు ఫ్లెక్సి - రికరింగ్ డిపాజిట్ వంటి మైక్రో పెట్టుబడి విధానాలు విస్తరించనున్నారు.

****

(रिलीज़ आईडी: 1952800)

आगंतुक पटल : 797

इस विज्ञप्ति को इन भाषाओं में पढ़ें:

Kannada

,

Nepali

,

हिन्दी

,

English

,

Urdu

,

Marathi

,

Manipuri

,

Assamese

,

Gujarati

,

Odia

,

Tamil