ఆర్థిక మంత్రిత్వ శాఖ

విప్లవాత్మక ఆర్థిక సమాచార వ్యవస్థ అక్కౌంట్ అగ్రిగేటర్ నెట్వర్క్!

ఆర్థిక వ్యవహారాల డేటా పంపిణీపై వినూత్న ప్రక్రియ

प्रविष्टि तिथि:

10 SEP 2021 8:00AM by PIB Hyderabad

పెట్టుబడుల ప్రక్రియను, రుణ సదుపాయాన్ని విప్లవాత్మకంగా మార్పు చేయగల ఆర్థిక సమాచార పంపిణీ వ్యవస్థ అయిన అక్కౌంట్ అగ్రిగేటర్ (ఎ.ఎ.) నెట్వర్క్.ను భారతదేశం గత వారం ఆవిష్కరించింది. లక్షలాది మంది వినియోగదారులకు, ఖాతాదారులకు తమతమ ఆర్థిక వ్యవహారాల రికార్డులతో మరింతగా అనుసంధానం, నియంత్రణ కల్పించేందుకు, రుణదాతలైన సంస్థలు, ఆర్థిక, సాంకేతిక పరిజ్ఞాన కంపెనీల ఖాతాదారుల సమూహాన్ని విస్తృతం చేసేందుకు ఈ వినూత్న వ్యవస్థ దోహదపడుతుంది. వ్యక్తిగతమైన ఆర్థిక వ్యవహారాల సమాచారంపై ఖాతాదారు ఎవరికైనా నియంత్రణ ఉండేలా తగిన సాధికారతను కూడా అక్కౌంట్ అగ్రిగేటర్ వ్యవస్థ కల్పిస్తుంది.

భారతదేశంలో స్వేచ్ఛాయుత బ్యాంకింగ్ వ్యవస్థను తీసుకువచ్చే కృషిలో ఈ అక్కౌంట్ అగ్రిగేటర్ నెట్వర్క్.ను తొలి అడుగుగా భావిస్తున్నారు. లక్షలాది మంది ఖాతాదారులు, తమ ఆర్థిక వ్యవహారాల సమాచారంతో డిజిటల్ పరిజ్ఞానం ద్వారా అనుసంధానం అయ్యేందుకు, వివిధ సంస్థలతో తమ ఆర్థిక వ్యవహారాల సమాచారాన్ని సురక్షితమైన పద్ధతిలో పంచుకునేందుకు ఈ నెట్వర్క్, తగిన సాధికారతను కల్పిస్తుంది.

బ్యాంకింగ్ వ్యవస్థకు సంబంధించి, ఈ అక్కౌంట్ అగ్రిగేటర్ వ్యవస్థను దేశంలోని 8 ప్రధాన బ్యాంకుల్లో ప్రారంభించారు. రుణాలందించే వ్యవస్థను, సంపద నిర్వహణా ప్రక్రియను మరింత వేగవంతంగా, తక్కువ వ్యయంతో నిర్వహించేందుకు ఈ అక్కౌంట్ అగ్రిగేటర్ (ఎ.ఎ.) వ్యవస్థ దోహదపడుతుంది.

- అక్కౌంట్ అగ్రిగేటర్ అంటే ఏమిటి?

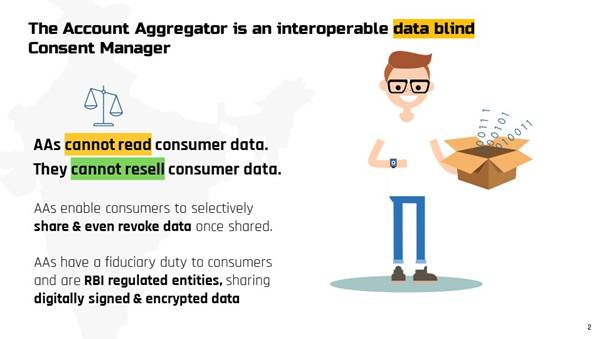

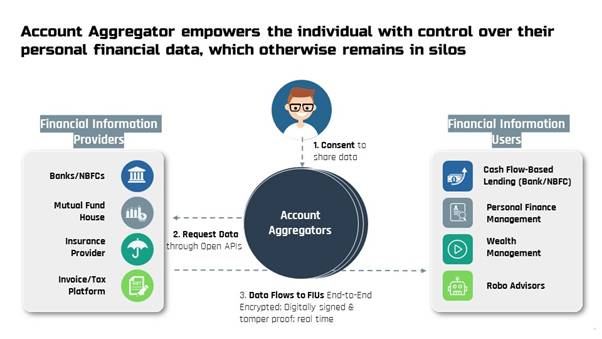

ఇది భారతీయ రిజర్వ్ బ్యాంక్ (ఆర్.బి.ఐ.) నియంత్రణలో పనిచేసే ఒక వినూత్న వ్యవస్థ. (బ్యాంకింగేతర ఆర్థిక సంస్థ అక్కౌంట్ అగ్రిగేటర్ లైసెన్సును ఇది కలిగి ఉంటుంది.) ఎవరైనా వ్యక్తి, తన ఆర్థిక న్యవహారాల సమాచారంతో భద్రంగా, డిజిటల్ టెక్నాలజీ పరిజ్ఞాన రూపంలో అనుసంధానం కొనసాగించేందుకు ఇది దోహదపడుతుంది. అలాగే, తాము ఖాతా కలిగిఉన్న ఆర్థిక సంస్థనుంచి, తమ సమాచారాన్ని ఎ.ఎ. నెట్వర్క్ కలిగిన మరేదైనా ఇతర సంస్థతో పంచుకునేందుకు కూడా ఇది వీలు కలిగిస్తుంది. అయితే, సంబంధిత వ్యక్తి సమ్మతి లేనిదే సమాచారాన్ని పంచుకోవడం ఎట్టిపరిస్థితుల్లోనూ సాధ్యం కాదు.

వ్యక్తులు తమ అవసరాలను బట్టి ఎంపిక చేసుకునేందుకు వీలుగా పలు రకాల అక్కౌంట్ అగ్రిగేటర్ వ్యవస్థలు అందుబాటులో ఉంటాయి.

‘ఖాలీ చెక్కు’ ద్వారా ఆమోదించే పద్ధతి స్థానంలో దశలవారీ అనుమతి ప్రక్రియను అక్కౌంట్ అగ్రిగేటర్ నెట్వర్క్ అందుబాటులోకి తెస్తుంది. ఆర్థిక వ్యవహారాల సమాచారం పంచుకున్న ప్రతిసారీ సదరు ప్రక్రియపై తగిన నియంత్రణ కూడా ఉంటుంది.

2) ఒక సగటు వ్యక్తి ఆర్థిక వ్యవహారాలను కొత్త అక్కౌంట్ అగ్రిగేటర్ వ్యవస్థ ఎలా మెరుగుపరుస్తుంది?

భారతీయ ఆర్థిక కార్యకలాపాల వ్యవస్థలో ఖాతాదారులకు ఇపుడు పలు రకాల అడ్డంకులు ఎదురవుతున్నాయి. –-సంతకం చేసిన, స్కాన్ చేసిన బ్యాంక్ స్టేట్మెంట్ల ప్రతులను భౌతికంగా సమర్పించడం, వివిధ పత్రాలను నోటరీ చేసుకోవడానికి, స్టాంప్డ్ పత్రాలకోసం పలుచోట్లకు తిరగడం, సొంత ఆర్థిక వ్యవహారాల వివరాలను మూడోవ్యక్తితో పంచుకోవలసిన అవసరం ఏర్పడటం, వ్యక్తిగతమైన యూజర్ నేమ్.ను, పాస్వర్డ్.ను పంచుకోవాల్సి రావడం..ఇవన్నీ ఖాతాదారులు ఎదుర్కొంటున్న ఇబ్బందులే. ఈ బాదరబందీలన్నింటినీ అక్కౌంట్ అగ్రిగేటర్ వ్యవస్థ సరళతరమైన ప్రక్రియతో తొలగిస్తుంది. మొబైల్ ఫోన్ ఆధారితమైన, సురక్షితమైన, డాటా అనుసంధాన్ని, డాటా పంపిణీ ప్రక్రియను ఇది అందుబాటులోకి తెస్తుంది. కొత్త తరహా సేవలకు అవసరమైన సేవలను ఇది అందిస్తుంది. ఉదాహరణకు..కొత్త రకాల రుణాలను అందించే సేవలను అందుబాటులోకి తెస్తుంది.

ఇందుకోసం ఎవరైనా వ్యక్తి ఖాతాను కలిగి ఉన్న బ్యాంకు, అక్కౌంట్ అగ్రిగేటర్ వ్యవస్థలో చేరితే సరిపోతుంది. ఇప్పటికే 8 బ్యాంకులు ఈ వ్యవస్థను కలిగి ఉన్నాయి. నాలుగు బ్యాంకులైతే తమ ఆమోదం ప్రాతిపదికగా ఇప్పటికే సమాచారాన్ని పంపిణీ చేసుకుంటున్నాయి. (యాక్సిస్ బ్యాంకు, ఐ.సి.ఐ.సి.ఐ. బ్యాంకు., హెచ్.డి.ఎఫ్.సి. బ్యాంకు., ఇండస్ ఇండ్ బ్యాంకు ఇలా డాటాను పంచుకుంటున్నాయి.). మరో నాలుగు బ్యాంకులు, అంటే భారతీయ స్టేట్ బ్యాంక్ (ఎస్.బి.ఐ.), కోటక్ మహీంద్రా బ్యాంక్, ఐ.డి.ఎఫ్.సి. ఫస్ట్ బ్యాంక్, ఫెడరల్ బ్యాంకు త్వరలోనే అక్కౌంట్ అగ్రిగేటర్ వ్యవస్థలో చేరనున్నాయి.

3) ఆధార్ ఇ.కె.వై.సి. డాటా షేరింగ్, క్రెడిట్ బ్యూరో డాటా షేరింగ్, సి.కె.వై.సి. వంటి వేదికలతో పోల్చినపుడు అక్కౌంట్ అగ్రిగేటర్ వ్యవస్థ ఎలా విభిన్నంగా ఉంటుంది.?

ఆధార్ ఇ.కె.వై.సి, సి.కె.వై.సి. అనేవి... కేవలం నాలుగు రకాల ‘గుర్తింపు’ అంశాల సమచారాన్ని పంచుకోవడానికి మాత్రమే అనుమతిస్తాయి. వ్యక్తి పేరు, చిరునామా, లింగం, తదితర అంశాల సమాచారాన్ని మాత్రమే ఇ.కె.వై.సి., సి.కె.వై.సి. అనుమతిస్తాయి. అలాగే, క్రెడిట్ బ్యూరో డాటా కేవలం రుణ చరిత్రను లేదా క్రెడిట్ స్కోరును మాత్రమే సూచిస్తుంది. అక్కౌంట్ అగ్రిగేటర్ వ్యవస్థ మాత్రం వీటికి పూర్తిగా విభిన్నం. పొదుపు ఖాతాలు, డిపాజిట్లు, కరెంట్ ఖాతాలకు సంబంధించిన లావాదేవీల సమాచారాన్ని, బ్యాంక్ స్టేట్మెంట్లను పంచుకునేందుకు అక్కౌంట్ అగ్రిగేటర్ వ్యవస్థ వీలు కల్పిస్తుంది.

4) ఎలాంటి సమాచారాన్ని (డాటాను) పంచుకోవడానికి వీలుంటుంది?

ఈ రోజున, నెట్వర్క్.లో క్రియాశీలంగా ఉన్న బ్యాంకుల మధ్య బ్యాంకింగ్ లావాదేవీల సమాచారం పంపిణీకి వీలుగా అందుబాటులో ఉంది. ఉదాహరణకు..కరెంట్ ఖాతా, లేదా పొదుపు ఖాతాకు సంబంధించిన బ్యాంకు స్టేట్మెంట్ వివరాలను పంచుకునేందుకు అవకాశం ఉంది.

నూతనంగా అందుబాటులోకి వచ్చిన అక్కౌంట్ అగ్రిగేటర్ వ్యవస్థ,.. అన్ని రకాల ఆర్థిక వ్యవహారాల సమాచారాన్ని పంచుకునేందుకు వీలు కల్పిస్తుంది. పన్నుల సంబంధిత సమాచారం, పెన్షన్ల సమాచారం, సెక్యూరిటీల (మ్యూచువల్ ఫండ్లు, బ్రోకరేజీ) సమాచారం, బీమా సమాచారం వంటివి కూడా సంబంధిత ఖాతాదార్లకు అందుబాటులోకి తెచ్చేందుకు ఇది దోహదపడుతుంది. ఆర్థిక రంగం సమాచారాన్ని మించిన వివరాలను అందుబాటులో ఉంచేందుకు కూడా అక్కౌంట్ అగ్రిగేటర్ నెట్వర్క్ దోహదపడుతుంది. ఆరోగ్య రక్షణ సమాచారం, టెలీకం సమాచారం కూడా సంబంధిత వ్యక్యులకు అనుసంధానం చేస్తుంది.

5) ఎ.ఎ. వ్యవస్థలు వ్యక్తిగత సమాచారాన్ని చూడటంలేదా సేకరించడం సాధ్యమేనా.? ఈ వ్యవస్థ ద్వారా సమాచారం పంపిణీ ప్రక్రియ సురక్షితమేనా?

అక్కౌంట్ అగ్రిగేటర్ వ్యవస్థ సమాచారాన్ని చూడటం సాధ్యంకాదు.; కేవలం ఖాతాదారు వ్యక్తిగతంగా ఇచ్చే సూచన, ఆమోదం ఆధారంగానే సంబంధితసమాచారాన్ని ఒక ఆర్థిక సంస్థనుంచి మరో సంస్థకు పంపిణీ చేస్తుంది. అంటే అక్కౌంట్ అగ్రిగేటర్ వ్యవస్థ మీ వ్యక్తిగత సమాచారాన్ని సేకరించడం ఏ మాత్రం సాధ్యం కాదు. మీ సమాచారాన్ని సేకరించి, మీపైనే వివరమైన ప్రొఫైల్ తయారు చేసే టెక్నాలజీ కంపెనీల తీరుకు అక్కౌంట్ అగ్రిగేటర్ వ్యవస్థ పనితీరు పూర్తిగా విభిన్నం.

అక్కౌంట్ అగ్రిగేటర్ వ్యవస్థ ద్వారా పంపిణీ అయ్యే సమాచారం అన్ని విధాలా సురక్షితం. డాటాను అందుకున్న వారికి మాత్రమే సదరు సమాచారం ఏమిటో తెలుసుకునే వీలుంటుంది. ఈ ఏర్పాటుతో పాటుగా, ‘డిజిటల్ సంతకం’ రూపంలోని సాంకేతిక పరిజ్ఞానం ఈ మొత్తం ప్రక్రియను మరింత సురక్షితంగా ఉంచుతుంది. అంటే, కాగితపు పత్రాలను పంచుకునే విధానం కంటే ఇది మరెంతో సురక్షితం అన్నమాట.

6) తాను పంపిణీ చేయకూడదనుకున్న సమాచారం విషయమై నిర్ణయం తీసుకునే అవకాశం వినియోగదారుకు ఉంటుందా?

అవును. తప్పకుండా ఉంటుంది. అక్కౌంట్ అగ్రిగేటర్ వ్యవస్థలో నమోదు చేయించుకోవడం అనేది పూర్తిగా వినియోగదారు స్వచ్ఛంద సమ్మతి ఆధారంగా మాత్రమే జరుగుతుంది. వినియోగదారుకు ఖాతాకు సంబంధించిన బ్యాంకు ఎ.ఎ. వ్యవస్థలో చేరిన పక్షంలో,..అక్కౌంట్ అగ్రిగేటర్ వ్యవస్థను ఎంపిక చేసుకునే హక్కు సదరు వినియోగదారుకే ఉంటుంది. అలాగే, ఎ.ఎ. వ్యవస్థతో ఏయే ఖాతాలను అనుసంధానం చేసుకోవాలి,..తమ ఖాతాల్లో ఒకదానికి సంబంధించిన సమాచారాన్ని కొత్త రుణదాతతో లేదా, ఆర్థిక సంస్థతో ఎలా పంచుకోవాలి,..వంటి అంశాలపై నిర్ణయం తీసుకునే హక్కు సదరు వినియోగదారుకే ఉంటుంది. వినియోగదారు సమ్మతిపైనే ఇది ఆధారపడి ఉంటుంది. ఇందుకు సంబంధించి తనకు అందిన ఏ విజ్ఞప్తినైనా, ఖాతాదారుడు ఎప్పుడైనా తిరస్కరించేందుకు వీలుంటుంది. ఏదైనా రికరింగ్ ప్రక్రియలో సమాచారాన్ని పంచుకునేందుకు వినియోగదారు ఎవరైనా అంగీకరించిన పక్షంలో, సదరు ఏర్పాటును వినియోగదారు అవసరమైతే రద్దు చేసుకునేందుకు కూడా అవకాశం ఉంటుంది.

7) ఎవరైనా వినియోగదారు, ఒకసారి ఏదైనా సంస్థతో సమాచారాన్ని పంచుకున్న పక్షంలో, సదరు సంస్థ ఎంతకాలం దాన్ని వినియోగించుకోవచ్చు.?

సంస్థకు సదరు సమాచారం కచ్చితంగా ఎంతకాలం అనుసంధానమై ఉంటుందన్న అంశాన్ని వినియోగదారుకు ముందస్తుగానే తెలియజేస్తారు. అది కూడా సమాచారం పంచుకునేందుకు ఆమోదం తెలిపినపుడు మాత్రమే తెలియజేస్తారు.

8) ఎవరైనా ఖాతాదారు తనఅక్కౌంట్.ను అగ్రిగేటర్ వ్యవస్థతో నమోదు చేసుకోవడం ఎలా?

అక్కౌంట్ అగ్రిగేటర్ వ్యవస్థకు సంబంధించిన యూప్ ద్వారాగానీ, లేదా వెబ్ సైట్ ద్వారా ఎవరైనా తమ పేర్లు రిజిస్టర్ చేసుకోవచ్చు. ఎ.ఎ. నెట్వర్క్ కూడా సదరు ఖాతాదారుకు యూజర్ నేమ్ లాంటి గుర్తింపు సదుపాయాన్ని కల్పిస్తుంది. అంగీకార ప్రక్రియలో ఈ యూజర్ నేమ్.ను ఖాతాదారు వినియోగించుకోవచ్చు.

ఇందుకోసం ఇపుడు మొత్తం నాలుగు యాప్.లు అందుబాటులో ఉన్నాయి. (Finvu, OneMoney, CAMS Finserv, and NADLవంటి యాప్.లు ప్రస్తుతం అందుబాటులో ఉన్నాయి.) అక్కౌంట్ అగ్రిగేటర్స్.గా వ్యవహరించేందుకు వీలుగా తగిన లైసెన్సులు కూడా వీటికి ఉన్నాయి. మరో 3 యాప్.లకు కూడా రిజర్వ్ బ్యాంకునుంచి సూత్రప్రాయమైన ఆమోదం లభించింది. (PhonePe, Yodlee, Perfiosలకు ఈ ఆమోదం లభించింది) త్వరలోనే ఈ సంస్థలు కూడా తమయాప్.లను ప్రారంభించే అవకాశం ఉంది.

9) ఎవరైనా ఖాతాదారు ప్రతి అక్కౌంట్ అగ్రిగేటర్ వ్యవస్థతోనూ రిజిస్టర్ చేసుకోవలసిన అవసరం ఉంటుందా?

ఏ మాత్రం అవసరం లేదు.., ఖా,తాదారు ఏదో ఒక అక్కౌంట్ అగ్రిగేటర్ తో తన పేరు నమోదు చేసుకుంటే సరిపోతుంది. ఏదైనా బ్యాంకు, లేదా నెట్వర్క్ నుంచి అనుసంధానం అయ్యేందుకు ఇలా నమోదు చేసుకోవచ్చు.

10) ఈ సదుపాయం వినియోగించుకున్నందుకు ఖాతాదారు అక్కౌంట్ అగ్రిగేటర్ వ్యవస్థకు ఫీజు చెల్లించాల్సి ఉంటుందా?

రిజిస్టర్ చేసుకున్న అక్కౌంట్ అగ్రిగేటర్.ను బట్టి ఈ విషయం ఆధారపడి ఉంటుంది. కొన్ని ఎ.ఎ. నెట్వర్క్.లు ఉచితంగానే అందుబాటులో ఉంటాయి. ఎందుకంటే అవి వివిధ ఆర్థిక సంస్థలనుంచి సేవా రుసుం వసూలు చేస్తూ ఉంటాయి. కొన్ని ఎ.ఎ. నెట్వర్క్.లు మాత్రం స్వల్పంగా యూజర్ చార్జీని వసూలు చేయవచ్చు.

11) ఏదైనా బ్యాంకు, అక్కౌంట్ అగ్రిగేటర్ నెట్వర్క్.లో చేరిన పక్షంలో ఖాతాదారుకు కొత్తగా అందుబాటులోకి వచ్చే సేవలు ఏమిటి ?

అక్కౌంట్ అగ్రిగేటర్ వ్యవస్థతో అనుసంధానమైన బ్యాంకుల్లో ఎవరైనా ఖాతాదారుకు రెండు రకాల సేవలు మరింత మెరుగైన రీతిలో అందుబాటులోకి వస్తాయి. రుణ సదుపాయంతో, పెట్టుబడి నిర్వహణతో వారికి మరింత మెరుగైన అనుసంధానం ఏర్పడుతుంది. ప్రస్తుత పరిస్థితుల్లో,ఎవరైనా ఖాతాదారు చిన్న వ్యాపారం ప్రారంభించాలన్నా,..వ్యక్తిగత రుణం పొందాలన్నా రుణదాతకు ఎన్నో పత్రాలు సమర్పించాల్సి ఉంటుంది. రుణ సేకరణకు, రుణంతో అనుసంధానం కావడానికి ఇది చాలా కష్టతరమైన ప్రక్రియ. అలాగే, పెట్టుబడి నిర్వరణ కూడా ఈ రోజు చాలా కష్టతరంగా ఉంది. ఎందుకంటే, సంబంధిత సమాచారం చాలా ప్రాంతాల్లో నిల్వ ఉంటుంది. అవసరమైన విశ్లేషణ, మధింపుకోసం ఈ సమాచారాన్ని ఒక్కతాటిపైకి తీసుకురావడం అంత సులభం కాదు.

అయితే, అక్కౌంట్ అగ్రిగేటర్ వ్యవస్థ ద్వారా ఈ సమస్యకు పరిష్కారం లభిస్తుంది. ఏదైనా కంపెనీకి సురక్షితమైన రీతిలో సత్వరం, తక్కువ ఖర్చుతోనే సమాచారం అనుసంధానమవుతుంది. రుణం మధింపు ప్రక్రియ కూడా వేగవంతంగా సాగుతుంది. దీనితో రుణం త్వరగా పొందడానికి ఖాతాదారుకు అవకాశం ఏర్పడుతుంది. అదనపు రుణ ఒప్పందం లేకుండానే ఖాతాదారులు రుణం పొందగలుగుతారు. ఫ్యూచర్ ఇన్వాయిస్, లేదా నగదు సరఫరాపై జి.ఎస్.టి., జి.ఇ.ఎం. వంటి ప్రభుత్వ వేదికల ద్వారా విశ్వసనీయమైన సమాచారాన్ని సమర్పిస్తూ ఖాతాదారు రుణాన్ని పొందడానికి అవకాశం ఉంటుంది.

*****

(रिलीज़ आईडी: 1753988)

आगंतुक पटल : 643

इस विज्ञप्ति को इन भाषाओं में पढ़ें:

Malayalam

,

English

,

Urdu

,

Marathi

,

हिन्दी

,

Bengali

,

Manipuri

,

Assamese

,

Punjabi

,

Gujarati

,

Odia

,

Tamil

,

Kannada