ਵਿੱਤ ਮੰਤਰਾਲਾ

ਅਕਾਊਂਟ ਐਗ੍ਰੀਗੇਟਰ ਨੈੱਟਵਰਕ ਬਾਰੇ ਜਾਣੋ ਸਭ ਕੁਝ – ਇੱਕ ਵਿੱਤੀ ਡੇਟਾ–ਸ਼ੇਅਰ ਪ੍ਰਣਾਲੀ

प्रविष्टि तिथि:

10 SEP 2021 8:00AM by PIB Chandigarh

ਪਿਛਲੇ ਹਫ਼ਤੇ ਭਾਰਤ ਨੇ ਵਿੱਤੀ ਡੇਟਾ ਸ਼ੇਅਰ ਪ੍ਰਣਾਲੀ – ਅਕਾਊਂਟ ਐਗ੍ਰੀਗੇਟਰ (ਏਏ) ਨੈੱਟਵਰਕ ਦੀ ਸ਼ੁਰੂਆਤ ਕੀਤੀ, ਜੋ ਨਿਵੇਸ਼ ਤੇ ਰਿਣ (ਕਰਜ਼ੇ) ਦੇ ਖੇਤਰ ’ਚ ਕ੍ਰਾਂਤੀ ਲਿਆ ਸਕਦੀ ਹੈ। ਇਸ ਨਾਲ ਲੱਖਾਂ ਖਪਤਕਾਰਾਂ ਨੂੰ ਆਪਣੇ ਵਿੱਤੀ ਰਿਕਾਰਡ ਦੇ ਉਪਯੋਗ ਉੱਤੇ ਆਸਾਨ ਪਹੁੰਚ ਤੇ ਕੰਟਰੋਲ ਮਿਲ ਸਕਦਾ ਹੈ ਤੇ ਰਿਣ ਪ੍ਰਦਾਤਾ ਤੇ ਫ਼ਿਨਟੈੱਕ ਕੰਪਨੀਆਂ ਲਈ ਗਾਹਕਾਂ ਦੀ ਸੰਭਾਵੀ ਗਿਣਤੀ ’ਚ ਬਹੁਤ ਜ਼ਿਆਦਾ ਵਿਸਥਾਰ ਹੋ ਸਕਦਾ ਹੈ। ਅਕਾਊਂਟ ਐਗ੍ਰੀਗੇਟਰ ਵਿਅਕਤੀ ਨੂੰ ਆਪਣੇ ਵਿਅਕਤੀਗਤ ਵਿੱਤੀ ਡੇਟਾ ਉੱਤੇ ਕੰਟਰੋਲ ਨਾਲ ਮਜ਼ਬੂਤ ਬਣਾਉਂਦਾ ਹੈ, ਜੋ ਡੇਟਾ ਆਮ ਤੌਰ ’ਤੇ ਅਲੱਗ–ਥਲੱਗ ਅਤੇ ਆਸਾਨ ਪਹੁੰਚ ਨਾਲ ਬਾਹਰ ਰਹਿੰਦੇ ਹਨ।

ਇਹ ਭਾਰਤ ’ਚ ਓਪਨ ਬੈਂਕਿੰਗ ਦੀ ਵਿਵਸਥਾ ਸ਼ੁਰੂ ਕਰਨ ਦੀ ਦਿਸ਼ਾ ’ਚ ਪਹਿਲਾ ਕਦਮ ਹੈ, ਜੋ ਲੱਖਾਂ ਗਾਹਕਾਂ ਨੂੰ ਸੁਰੱਖਿਅਤ ਤੇ ਕੁਸ਼ਲ ਤਰੀਕੇ ਨਾਲ ਆਪਣੇ ਵਿੱਤੀ ਡੇਟਾ ਤੱਕ ਡਿਜੀਟਲ ਰੂਪ ਵਿੱਚ ਪਹੁੰਜਣ ਤੇ ਇਸ ਨੂੰ ਹੋਰ ਸੰਸਥਾਨਾਂ ਨਾਲ ਸ਼ੇਅਰ ਕਰਨ ਲਈ ਮਜ਼ਬੂਤ ਬਣਾਉਂਦਾ ਹੈ।

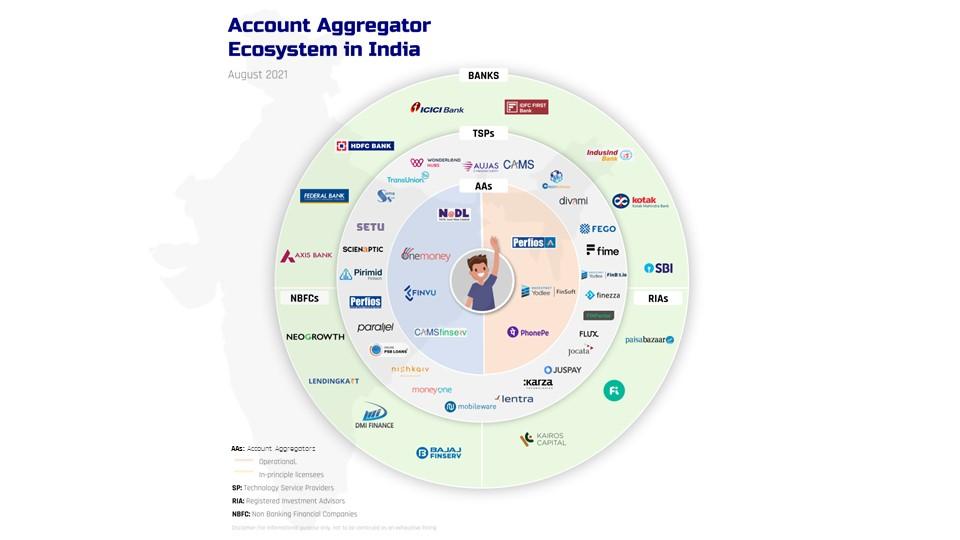

ਬੈਂਕਿੰਗ ’ਚ ਅਕਾਊਂਟ ਐਗ੍ਰੀਗੇਟਰ ਪ੍ਰਣਾਲੀ, ਭਾਰਤ ਦੇ ਅੱਠ ਸਭ ਤੋਂ ਵੱਡੇ ਬੈਂਕਾਂ ਨਾਲ ਸ਼ੁਰੂ ਕੀਤੀ ਗਈ ਹੈ। ਅਕਾਊਂਟ ਐਗ੍ਰੀਗੇਟਰ ਪ੍ਰਣਾਲੀ ਰਿਣ ਤੇ ਧਨ ਪ੍ਰਬੰਧ ਨੂੰ ਬਹੁਤ ਤੇਜ਼ ਤੇ ਕਿਫ਼ਾਇਤੀ ਬਣਾ ਸਕਦੀ ਹੈ।

1) ਅਕਾਊਂਟ ਐਗ੍ਰੀਗੇਟਰ ਕੀ ਹੈ?

ਅਕਾਊਂਟ ਐਗ੍ਰੀਗੇਟਰ (ਏਏ) ਆਰਬੀਆਈ ਦੁਆਰਾ ਸੰਚਾਲਿਤ ਇੱਕ ਅਜਿਹੀ ਇਕਾਈ ਹੈ, (ਐੱਨਬੀਐੱਫਸੀ–ਏਏ ਲਾਇੰਸੈਂਸ ਨਾਲ) ਜੋ ਕਿਸੇ ਵਿਅਕਤੀ ਨੂੰ ਸੁਰੱਖਿਅਤ ਤੇ ਡਿਜੀਟਲ ਤੌਰ ’ਤੇ ਇੱਕ ਵਿੱਤੀ ਸੰਸਥਾਨ ਤੋਂ ਪ੍ਰਾਪਤ ਆਪਣੇ ਖਾਤੇ ਦੀ ਜਾਣਕਾਰੀ ਨੂੰ ਏਏ ’ਚ ਸ਼ਾਮਲ ਕਿਸੇ ਹੋਰ ਰੈਗੂਲੇਟਡ ਵਿੱਤੀ ਸੰਸਥਾਨ ਨਾਲ ਸ਼ੇਅਰ ਕਰਨ ’ਚ ਮਦਦ ਕਰਦੀ ਹੈ। ਵਿਅਕਤੀ ਦੀ ਸਹਿਮਤੀ ਤੋਂ ਬਿਨਾ ਡੇਟਾ ਸ਼ੇਅਰ ਨਹੀਂ ਕੀਤਾ ਜਾ ਸਕਦਾ।

ਅਜਿਹੀ ਸੁਵਿਧਾ ਦੇਣ ਵਾਲੇ ਕਈ ਅਕਾਊਂਟ ਐਗ੍ਰੀਗੇਟਰ ਹੋਣਗੇ ਤੇ ਖਪਤਕਾਰ ਜਿਸ ਨੂੰ ਮਰਜ਼ੀ ਉਸ ਨੂੰ ਚੁਣ ਸਕਦਾ ਹੈ।

ਅਕਾਊਂਟ ਐਗ੍ਰੀਗੇਟਰ; ਤੁਹਾਡਾ ਡੇਟਾ ਦੇ ਹਰੇਕ ਉਪਯੋਗ ਲਈ ‘ਖਾਲੀ ਚੈੱਕ’ ਪ੍ਰਵਾਨਗੀ ਦੇ ਲੰਮੇ ਨਿਯਮ ਤੇ ਸ਼ਰਤਾਂ ਬਦਲੇ ਇੱਕ ਸੰਖੇਪ, ਪੜਾਅ–ਦਰ–ਪੜਾਅ ਪ੍ਰਵਾਨਗੀ ਅਤੇ ਕੰਟਰੋਲ ਦਾ ਪ੍ਰਸਤਾਵ ਦਿੰਦਾ ਹੈ।

2) ਨਵਾਂ ਅਕਾਊਂਟ ਐਗ੍ਰੀਗੇਟਰ ਨੈੱਟਵਰਕ, ਵਿਅਕਤੀ ਦੇ ਵਿੱਤੀ ਕੰਮਕਾਜ ਨੂੰ ਕਿਵੇਂ ਆਸਾਨ ਬਣਾਏਗਾ?

ਭਾਰਤ ਦੀ ਵਿੱਤੀ ਪ੍ਰਣਾਲੀ ’ਚ ਖਪਤਕਾਰਾਂ ਨੂੰ ਕਈ ਪਰੇਸ਼ਾਨੀਆਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ, ਜਿਵੇਂ ਬੈਂਕ ਖਾਤਾ ਵੇਰਵੇ ਦੀ ਭੌਤਿਕ ਤੌਰ ’ਤੇ ਹਸਤਾਖਰ–ਯੁਕਤ ਤੇ ਸਕੈਨ ਕੀਤੀ ਗਈ ਕਾਪੀ ਨੂੰ ਸ਼ੇਅਰ ਕਰਨਾ, ਦਸਤਾਵੇਜ਼ਾਂ ਨੂੰ ਨੋਟਰੀ ਤੋਂ ਹਸਤਾਖਰ ਕਰਵਾਉਣ ਜਾਂ ਮੋਹਰ ਲਗਾਉਣ ਲਈ ਇੱਧਰ–ਉੱਧਰ ਪਰੇਸ਼ਾਨ ਹੋਣਾ ਜਾਂ ਕਿਸੇ ਤੀਜੀ ਧਿਰ ਨੂੰ ਆਪਣਾ ਵਿੱਤੀ ਵੇਰਵਾ ਦੇਣ ਦੇ ਕ੍ਰਮ ’ਚ ਵਿਅਕਤੀਗਤ ਉਪਯੋਗਕਰਤਾ ਨਾਮ ਤੇ ਪਾਸਵਰਡ ਸ਼ੇਅਰ ਕਰਨਾ। ਅਕਾਊਂਟ ਐਗ੍ਰੀਗੇਟਰ ਨੈੱਟਵਰਕ ਇਨ੍ਹਾਂ ਸਾਰੀਆਂ ਸਮੱਸਿਆਵਾਂ ਬਦਲੇ ਇੱਕ ਸਰਲ, ਮੋਬਾਈਲ–ਅਧਾਰਿਤ ਤੇ ਸੁਰੱਖਿਅਤ ਤਰੀਕੇ ਨਾਲ ਡਿਜੀਟਲ ਡੇਟਾ ਤੱਕ ਪੁੱਜਣ ਤੇ ਸ਼ੇਅਰ ਕਰਨ ਦੀ ਪ੍ਰਕਿਰਿਆ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦਾ ਹੈ। ਇਹ ਨਵੇਂ ਪ੍ਰਕਾਰ ਦੀਆਂ ਸੇਵਾਵਾਂ ਲਈ ਮੌਕਾ ਪੈਦਾ ਕਰੇਗਾ – ਜਿਵੇਂ ਨਵੀਂ ਕਿਸਮ ਦੇ ਰਿਣ।

ਇੱਕ ਬੈਂਕ ਨੂੰ ਕੇਵਲ ਅਕਾਊਂਟ ਐਗ੍ਰੀਗੇਟਰ ਨੈੱਟਵਰਕ ਨਾਲ ਜੁੜਨ ਦੀ ਜ਼ਰੂਰਤ ਹੈ। ਅੱਠ ਬੈਂਕ ਪਹਿਲਾਂ ਤੋਂ ਹੀ ਸਹਿਮਤੀ ਦੇ ਅਧਾਰ ਉੱਤੇ ਡੇਟਾ ਸ਼ੇਅਰ ਕਰ ਰਹੇ ਹਨ, ਚਾਰ ਬੈਂਕ ਇਹ ਸੁਵਿਧਾ ਸ਼ੁਰੂ ਕਰ ਚੁੱਕੇ ਹਨ, (ਐਕਸਿਸ, ਆਈਸੀਆਈਸੀਆਈ, ਐੱਚਡੀਐੱਫਸੀ ਤੇ ਇੰਡਸਇੰਡ ਬੈਂਕ) ਅਤੇ ਚਾਰ ਛੇਤੀ ਹੀ ਸ਼ੁਰੁ ਕਰਨ ਵਾਲੇ ਹਨ (ਭਾਰਤੀ ਸਟੇਟ ਬੈਂਕ, ਕੋਟਕ ਮਹਿੰਦਰਾ ਬੈਂਕ, ਆਈਡੀਐੱਫਸੀ ਫ਼ਸਟ ਬੈਂਕ ਤੇ ਫ਼ੈਡਰਲ ਬੈਂਕ)।

3) ਅਕਾਊਂਟ ਐਗ੍ਰੀਗੇਟਰ, ਆਧਾਰ ਈਕੇਵਾਈਸੀ ਡੇਟਾ ਸ਼ੇਅਰ, ਕ੍ਰੈਡਿਟ ਬਿਊਰੋ ਸ਼ੇਅਰ ਤੇ ਸੀਕੇਵਾਈਸੀ ਜਿਹੇ ਪਲੈਟਫਾਰਮ ਤੋਂ ਕਿਵੇਂ ਅਲੱਗ ਹੈ?

ਆਧਾਰ ਈਕੇਵਾਈਸੀ ਤੇ ਸੀਕੇਵਾਈਸੀ; ਕੇਵਲ ਕੇਵਾਈਸੀ ਉਦੇਸ਼ਾਂ (ਜਿਵੇਂ ਨਾਮ, ਪਤਾ, ਲਿੰਗ ਆਦਿ) ਲਈ ‘ਪਹਿਚਾਣ’ ਅਧਾਰਿਤ ਕੇਵਲ ਚਾਰ ਕਿਸਮ ਦੇ ਡੇਟਾ ਸ਼ੇਅਰ ਕਰਨ ਦੀ ਪ੍ਰਵਾਨਗੀ ਦਿੰਦੇ ਹਨ। ਇਸੇ ਤਰ੍ਹਾਂ, ਕ੍ਰੈਡਿਟ ਬਿਊਰੋ ਡੇਟਾ ਕੇਵਲ ਰਿਣ ਇਤਿਹਾਸ ਅਤੇ/ਜਾਂ ਕ੍ਰੈਡਿਟ ਸਕੋਰ ਦਿਖਾਉਂਦਾ ਹੈ। ਅਕਾਊਂਟ ਐਗ੍ਰੀਗੇਟਰ ਨੈੱਟਵਰਕ ਬੱਚਤ/ਡਿਪਾਜ਼ਿਟ/ਚਾਲੂ ਖਾਤਿਆਂ ਰਾਹੀਂ ਲੈਣ–ਦੇਣ ਡੇਟਾ ਜਾਂ ਬੈਂਕ ਖਾਤਾ ਵੇਰਵਾ ਸ਼ੇਅਰ ਕਰਨ ਦੀ ਪ੍ਰਵਆਨਗੀ ਦਿੰਦਾ ਹੈ।

4) ਕਿਸ ਤਰ੍ਹਾਂ ਦਾ ਡੇਟਾ ਸ਼ੇਅਰ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ?

ਅੱਜ, ਬੈਂਕਿੰਗ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਡੇਟਾ ਬੈਂਕਾਂ ਨਾਲ ਸਾਂਝਾ ਕਰਨ ਲਈ ਉਪਲਬਧ ਹੈ (ਉਦਾਹਰਣ ਵਜੋਂ, ਮੌਜੂਦਾ ਜਾਂ ਬਚਤ ਖਾਤੇ ਦੇ ਬੈਂਕ ਵੇਰਵੇ) ਜੋ ਇਸ ਸਮੇਂ ਨੈੱਟਵਰਕ ਤੇ ਲਾਈਵ ਹਨ।

ਹੌਲੀ ਹੌਲੀ, ਏਏ ਵਿਵਸਥਾ ਸ਼ੇਅਰਿੰਗ ਲਈ ਸਾਰੇ ਵਿੱਤੀ ਡੇਟਾ ਉਪਲਬਧ ਕਰਵਾਏਗੀ, ਜਿਸ ਵਿੱਚ ਟੈਕਸ ਡੇਟਾ, ਪੈਨਸ਼ਨ ਡੇਟਾ, ਪ੍ਰਤੀਭੂਤੀਆਂ ਡੇਟਾ (ਮਿਉਚੁਅਲ ਫੰਡ ਅਤੇ ਬ੍ਰੋਕਰੇਜ) ਸ਼ਾਮਲ ਹਨ, ਜਦੋਂ ਕਿ ਬੀਮਾ ਡੇਟਾ ਖਪਤਕਾਰਾਂ ਲਈ ਉਪਲਬਧ ਹੋਵੇਗਾ। ਵਿੱਤੀ ਖੇਤਰ ਤੋਂ ਇਲਾਵਾ, ਇਸ ਸੁਵਿਧਾ ਦਾ ਵਿਸਤਾਰ ਵੀ ਕੀਤਾ ਜਾਵੇਗਾ, ਤਾਂ ਜੋ ਸਿਹਤ ਸੰਭਾਲ਼ ਅਤੇ ਦੂਰਸੰਚਾਰ ਡੇਟਾ ਵੀ ਏਏ ਦੁਆਰਾ ਲੋਕਾਂ ਤੱਕ ਪਹੁੰਚਯੋਗ ਹੋ ਸਕੇ।

5) ਕੀ ਏਏ ਨਿਜੀ ਡੇਟਾ ਦੇਖ ਜਾਂ 'ਇਕੱਤਰ' ਕਰ ਸਕਦੇ ਹਾਂ? ਕੀ ਡੇਟਾ ਸ਼ੇਅਰ ਕਰਨਾ ਸੁਰੱਖਿਅਤ ਹੈ?

ਖਾਤਾ ਐਗ੍ਰੀਗੇਟਰ ਡੇਟਾ ਨਹੀਂ ਦੇਖ ਸਕਦੇ; ਸਿਰਫ਼ ਵਿਅਕਤੀ ਦੇ ਨਿਰਦੇਸ਼ਾਂ ਅਤੇ ਸਹਿਮਤੀ 'ਤੇ ਉਹ ਇਸਨੂੰ ਇੱਕ ਵਿੱਤੀ ਸੰਸਥਾ ਤੋਂ ਦੂਜੀ ਸੰਸਥਾ ਵਿੱਚ ਤਬਦੀਲ ਕਰ ਸਕਦੇ ਹਨ। ਨਾਮ ਦੇ ਉਲਟ, ਉਹ ਤੁਹਾਡੇ ਡੇਟਾ ਨੂੰ 'ਇਕੱਤਰ' ਨਹੀਂ ਕਰ ਸਕਦੇ। ਏਏ ਟੈਕਨੋਲੋਜੀ ਕੰਪਨੀਆਂ ਦੀ ਤਰ੍ਹਾਂ ਨਹੀਂ ਹਨ, ਜੋ ਤੁਹਾਡਾ ਡੇਟਾ ਇਕੱਤਰ ਕਰਦੀਆਂ ਹਨ ਅਤੇ ਤੁਹਾਡੀ ਵਿਸਤ੍ਰਿਤ ਨਿਜੀ ਪ੍ਰੋਫਾਈਲ ਬਣਾਉਂਦੀਆਂ ਹਨ।

ਏਏ ਏਨਕ੍ਰਿਪਟਡ ਡੇਟਾ ਨੂੰ ਸ਼ੇਅਰ ਕਰਦਾ ਹੈ ਅਤੇ ਸਿਰਫ਼ ਪ੍ਰਾਪਤਕਰਤਾ ਦੁਆਰਾ ਇਸ ਨੂੰ ਸਮਝਿਆ (ਡੀਕ੍ਰਿਪਟ ਕੀਤਾ) ਜਾ ਸਕਦਾ ਹੈ। ਐਂਡ-ਟੂ-ਐਂਡ ਐਨਕ੍ਰਿਪਸ਼ਨ ਅਤੇ ਟੈਕਨਾਲੋਜੀ ਜਿਵੇਂ ਕਿ 'ਡਿਜੀਟਲ ਦਸਤਖਤ' ਦੀ ਵਰਤੋਂ ਇਸ ਸ਼ੇਅਰਿੰਗ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਕਾਗਜ਼ੀ ਦਸਤਾਵੇਜ਼ਾਂ ਨੂੰ ਸਾਂਝਾ ਕਰਨ ਨਾਲੋਂ ਵਧੇਰੇ ਸੁਰੱਖਿਅਤ ਬਣਾਉਂਦੀ ਹੈ।

6) ਕੀ ਕੋਈ ਖਪਤਕਾਰ ਇਹ ਫ਼ੈਸਲਾ ਕਰ ਸਕਦਾ ਹੈ ਕਿ ਉਹ ਡੇਟਾ ਸ਼ੇਅਰ ਨਹੀਂ ਕਰਨਾ ਚਾਹੁੰਦਾ?

ਹਾਂ। ਏਏ ਨਾਲ ਰਜਿਸਟਰ ਹੋਣਾ ਖਪਤਕਾਰਾਂ ਲਈ ਪੂਰੀ ਤਰ੍ਹਾਂ ਸਵੈਇੱਛੁਕ ਹੈ। ਜੇ ਗਾਹਕ ਬੈਂਕ ਦੀ ਵਰਤੋਂ ਕਰ ਰਿਹਾ ਹੈ ਅਤੇ ਨੈੱਟਵਰਕ ਨਾਲ ਜੁੜ ਗਿਆ ਹੈ, ਤਾਂ ਕੋਈ ਏਏ 'ਤੇ ਰਜਿਸਟਰ ਕਰਨ ਦੀ ਚੋਣ ਕਰ ਸਕਦਾ ਹੈ। ਵਿਅਕਤੀ ਇਹ ਵੀ ਫ਼ੈਸਲਾ ਕਰ ਸਕਦੇ ਹਨ ਕਿ ਉਹ ਕਿਹੜੇ ਖਾਤਿਆਂ ਨਾਲ ਲਿੰਕ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹਨ ਅਤੇ ਕਿਸੇ ਖਾਸ ਉਦੇਸ਼ ਲਈ ਅਕਾਊਂਟ ਐਗ੍ਰੀਗੇਟਰਾਂ ਵਿੱਚੋਂ ਕਿਸੇ ਦੁਆਰਾ 'ਸਹਿਮਤ' ਹੋਣ ਦੇ ਪੜਾਅ 'ਤੇ ਉਨ੍ਹਾਂ ਦੇ ਖਾਤਿਆਂ ਵਿੱਚੋਂ ਕਿਸੇ ਨਵੇਂ ਲੋਨ ਪ੍ਰਦਾਤਾ ਜਾਂ ਵਿੱਤੀ ਸੰਸਥਾ ਨੂੰ ਡੇਟਾ ਟ੍ਰਾਂਸਫਰ ਕਰ ਸਕਦੇ ਹਨ। ਇੱਕ ਗਾਹਕ ਕਿਸੇ ਵੀ ਸਮੇਂ ਸ਼ੇਅਰ ਕਰਨ ਦੀ ਸਹਿਮਤੀ ਵਾਪਸ ਲੈ ਸਕਦਾ ਹੈ। ਜੇ ਕੋਈ ਖਪਤਕਾਰ ਆਵਰਤੀ ਢੰਗ ਨਾਲ ਜਾਂ ਵਾਰ-ਵਾਰ (ਜਿਵੇਂ ਕਿ ਕਰਜ਼ੇ ਦੀ ਮਿਆਦ ਦੇ ਦੌਰਾਨ) ਡੇਟਾ ਸਾਂਝਾ ਕਰਨ ਲਈ ਸਹਿਮਤ ਹੋ ਗਿਆ ਹੈ, ਤਾਂ ਇਹ ਸਹਿਮਤੀ ਕਿਸੇ ਵੀ ਅਗਲੇ ਸਮੇਂ ਤੇ ਖਪਤਕਾਰ ਦੁਆਰਾ ਰੱਦ ਕੀਤੀ ਜਾ ਸਕਦੀ ਹੈ।

7) ਜੇ ਕਿਸੇ ਗਾਹਕ ਨੇ ਇੱਕ ਵਾਰ ਇੱਕ ਸੰਸਥਾ ਨਾਲ ਆਪਣਾ ਡੇਟਾ ਸਾਂਝਾ ਕੀਤਾ ਹੈ, ਤਾਂ ਸੰਸਥਾ ਕਿੰਨੀ ਦੇਰ ਤੱਕ ਇਸ ਦੀ ਵਰਤੋਂ ਕਰ ਸਕਦੀ ਹੈ?

ਪ੍ਰਾਪਤਕਰਤਾ ਸੰਸਥਾ ਦੁਆਰਾ ਵਰਤੋਂ ਦੀ ਮਿਆਦ ਡੇਟਾ ਸ਼ੇਅਰਿੰਗ ਦੀ ਸਹਿਮਤੀ ਦੇ ਸਮੇਂ ਖਪਤਕਾਰ ਨੂੰ ਦੱਸੀ ਜਾਏਗੀ।

8) ਇੱਕ ਗਾਹਕ ਏਏ ਨਾਲ ਕਿਵੇਂ ਰਜਿਸਟਰ ਹੋ ਸਕਦਾ ਹੈ?

ਤੁਸੀਂ ਏਏ ਨਾਲ ਉਨ੍ਹਾਂ ਦੇ ਐਪ ਜਾਂ ਵੈੱਬਸਾਈਟ ਰਾਹੀਂ ਰਜਿਸਟਰ ਕਰ ਸਕਦੇ ਹੋ। AA ਇੱਕ ਹੈਂਡਲ (ਜਿਵੇਂ ਕਿ ਇੱਕ ਉਪਯੋਗਕਰਤਾ ਨਾਮ) ਪ੍ਰਦਾਨ ਕਰੇਗਾ, ਜਿਸ ਦੀ ਵਰਤੋਂ ਸਹਿਮਤੀ ਪ੍ਰਕਿਰਿਆ ਦੌਰਾਨ ਕੀਤੀ ਜਾ ਸਕਦੀ ਹੈ।

ਅੱਜ, ਡਾਉਨਲੋਡ ਕਰਨ ਲਈ ਚਾਰ ਐਪਸ ਉਪਲਬਧ ਹਨ, (ਫਿਨਵਿਊ, ਵਨਮਨੀ, ਸੀਏਐੱਮਐੱਸ ਫਿਨਸਰਵ, ਅਤੇ ਐੱਨਏਡੀਐੱਲ) ਜਿਨ੍ਹਾਂ ਕੋਲ ਏਏ ਹੋਣ ਲਈ ਕਾਰਜਸ਼ੀਲ ਲਾਇਸੈਂਸ ਹਨ। ਤਿੰਨ ਹੋਰ ਫ਼ੋਨਪੇ, ਯੋਡਲੀ ਤੇ ਪਰਫ਼ਿਓਸ (PhonePe, Yodlee ਅਤੇ Perfios) ਨੂੰ ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (ਆਰਬੀਆਈ) ਤੋਂ ਸਿਧਾਂਤਕ ਪ੍ਰਵਾਨਗੀ ਮਿਲੀ ਹੈ ਅਤੇ ਜਲਦੀ ਹੀ ਐਪ ਨੂੰ ਲਾਂਚ ਕੀਤੇ ਜਾਣ ਦੀ ਸੰਭਾਵਨਾ ਹੈ।

9) ਕੀ ਗਾਹਕ ਨੂੰ ਹਰੇਕ ਏਏ ਨਾਲ ਰਜਿਸਟਰ ਕਰਨ ਦੀ ਜ਼ਰੂਰਤ ਹੈ?

ਨਹੀਂ, ਗ੍ਰਾਹਕ ਨੈੱਟਵਰਕ ਤੇ ਕਿਸੇ ਵੀ ਬੈਂਕ ਦੇ ਡੇਟਾ ਨੂੰ ਐਕਸੈਸ ਕਰਨ ਲਈ ਕਿਸੇ ਇੱਕ ਏਏ ਨਾਲ ਰਜਿਸਟਰ ਕਰ ਸਕਦਾ ਹੈ।

10) ਕੀ ਗਾਹਕ ਨੂੰ ਇਸ ਸੁਵਿਧਾ ਦੀ ਵਰਤੋਂ ਕਰਨ ਲਈ ਏਏ ਨੂੰ ਭੁਗਤਾਨ ਕਰਨ ਦੀ ਜ਼ਰੂਰਤ ਹੈ?

ਇਹ ਏਏ 'ਤੇ ਨਿਰਭਰ ਕਰੇਗਾ। ਕੁਝ ਏਏ ਮੁਫਤ ਹੋ ਸਕਦੇ ਹਨ, ਕਿਉਂਕਿ ਉਹ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਤੋਂ ਸੇਵਾ ਫੀਸ ਲੈਂਦੇ ਹਨ। ਕੁਝ ਹੋਰ ਏਏ ਉਪਭੋਗਤਾ ਇੱਕ ਛੋਟੀ ਜਿਹੀ ਰਕਮ ਫੀਸ ਦੇ ਰੂਪ ਵਿੱਚ ਲੈ ਸਕਦੇ ਹਨ।

11) ਜੇ ਗਾਹਕ ਦਾ ਬੈਂਕ ਡੇਟਾ ਸ਼ੇਅਰਿੰਗ ਦੇ ਏਏ ਨੈੱਟਵਰਕ ਵਿੱਚ ਸ਼ਾਮਲ ਹੋ ਗਿਆ ਹੈ, ਤਾਂ ਗਾਹਕ ਕਿਹੜੀਆਂ ਨਵੀਆਂ ਸੇਵਾਵਾਂ ਪ੍ਰਾਪਤ ਕਰ ਸਕਦਾ ਹੈ?

ਕਿਸੇ ਵਿਅਕਤੀ ਲਈ ਦੋ ਪ੍ਰਮੁੱਖ ਸੇਵਾਵਾਂ ਵਿੱਚ ਸੁਧਾਰ ਕੀਤਾ ਜਾਵੇਗਾ- ਰਿਣ ਪ੍ਰਾਪਤੀ ਅਤੇ ਧਨ ਪ੍ਰਬੰਧਨ ਦੀ ਸੁਵਿਧਾ। ਜੇ ਅੱਜ ਕੋਈ ਗਾਹਕ ਕਿਸੇ ਛੋਟੇ ਕਾਰੋਬਾਰ ਲਈ ਜਾਂ ਇਸ ਲਈ ਨਿਜੀ ਕਰਜ਼ਾ ਲੈਣਾ ਚਾਹੁੰਦਾ ਹੈ, ਤਾਂ ਬਹੁਤ ਸਾਰੇ ਦਸਤਾਵੇਜ਼ ਹਨ ਜੋ ਰਿਣਦਾਤਾ ਨਾਲ ਸ਼ੇਅਰ ਕਰਨ ਦੀ ਜ਼ਰੂਰਤ ਹੁੰਦੀ ਹੈ। ਇਹ ਅੱਜ ਇੱਕ ਬੋਝਲ ਅਤੇ ਬਹੁ-ਪੜਾਵੀ ਪ੍ਰਕਿਰਿਆ ਹੈ, ਜੋ ਲੋਨ ਪ੍ਰਾਪਤ ਕਰਨ ਅਤੇ ਲੋਨ ਨੂੰ ਐਕਸੈਸ ਕਰਨ ਵਿੱਚ ਲਏ ਗਏ ਸਮੇਂ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦੀ ਹੈ। ਇਸੇ ਤਰ੍ਹਾਂ, ਅੱਜ ਧਨ ਪ੍ਰਬੰਧਨ ਮੁਸ਼ਕਿਲ ਹੈ, ਕਿਉਂਕਿ ਬਹੁਤ ਸਾਰੇ ਵੱਖ-ਵੱਖ ਸਥਾਨਾਂ ਵਿੱਚ ਡੇਟਾ ਇਕੱਤਰ ਕੀਤਾ ਜਾਂਦਾ ਹੈ ਅਤੇ ਵਿਸ਼ਲੇਸ਼ਣ ਲਈ ਅਸਾਨੀ ਨਾਲ ਇਕੱਠਾ ਨਹੀਂ ਕੀਤਾ ਜਾ ਸਕਦਾ।

ਇੱਕ ਅਕਾਊਂਟ ਐਗ੍ਰੀਗੇਟਰ ਦੁਆਰਾ, ਇੱਕ ਕੰਪਨੀ ਤੇਜ਼ੀ ਨਾਲ ਅਤੇ ਘੱਟ ਕੀਮਤ ’ਤੇ ਸੁਰੱਖਿਅਤ ਅਤੇ ਸੁਰੱਖਿਅਤ ਤਰੀਕੇ ਨਾਲ ਡੇਟਾ ਐਕਸੈਸ ਕਰ ਸਕਦੀ ਹੈ ਅਤੇ ਲੋਨ ਮੁਲਾਂਕਣ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਤੇਜ਼ੀ ਨਾਲ ਪੂਰਾ ਕਰ ਸਕਦੀ ਹੈ, ਤਾਂ ਜੋ ਗਾਹਕ ਲੋਨ ਪ੍ਰਾਪਤ ਕਰ ਸਕੇ। ਨਾਲ ਹੀ, ਇੱਕ ਗ੍ਰਾਹਕ ਨਕਦੀ ਦੇ ਪ੍ਰਵਾਹ ਤੇ ਜੀਐੱਸਟੀ ਜਾਂ ਜੀਈਐੱਮ ਵਰਗੇ ਸਰਕਾਰੀ ਸਿਸਟਮ ਤੋਂ ਸਿੱਧੇ ਨਕਦੀ ਪ੍ਰਵਾਹ ਉੱਤੇ ਜਾਂ ਭਵਿੱਖ ਦੇ ਚਲਾਨ ਬਾਰੇ ਭਰੋਸੇਯੋਗ ਜਾਣਕਾਰੀ ਸ਼ੇਅਰ ਕਰ ਕੇ ਬਿਨਾ ਕਿਸੇ ਜਾਇਦਾਦ ਦੇ ਦਸਤਾਵੇਜ਼ਾਂ ਨੂੰ ਗਿਰਵੀ ਰੱਖੇ ਕਰਜ਼ੇ ਦੀ ਵਰਤੋਂ ਕਰਨ ਦੇ ਸਮਰੱਥ ਹੋ ਸਕਦਾ ਹੈ।

***************

ਆਰਐੱਮ/ਕੇਐੱਮਐੱਨ

(रिलीज़ आईडी: 1753738)

आगंतुक पटल : 564

इस विज्ञप्ति को इन भाषाओं में पढ़ें:

Malayalam

,

English

,

Urdu

,

Marathi

,

हिन्दी

,

Bengali

,

Manipuri

,

Assamese

,

Gujarati

,

Odia

,

Tamil

,

Telugu

,

Kannada