ଅର୍ଥ ମନ୍ତ୍ରଣାଳୟ

ଏକ ଆର୍ଥିକ ଡାଟା ଶେୟାରିଂ ବ୍ୟବସ୍ଥା-ଆକାଉଣ୍ଟ ଏଗ୍ରୀଗେଟର ନେଟଓ୍ବର୍କ

प्रविष्टि तिथि:

10 SEP 2021 8:00AM by PIB Bhubaneswar

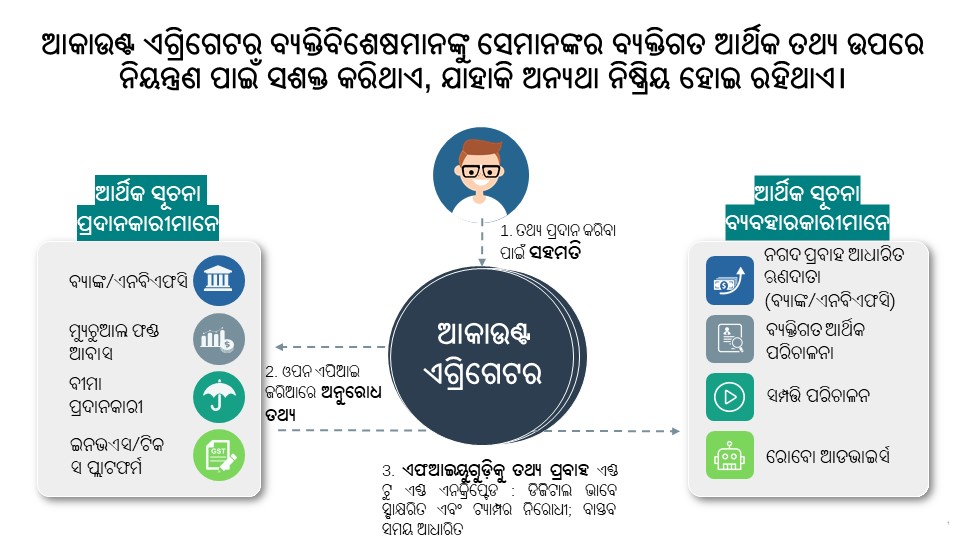

ଗତ ସପ୍ତାହରେ ଭାରତ ଏକ ଆର୍ଥିକ ଡାଟା ଶେୟାରିଂ ନେଟଓ୍ବର୍କ ବ୍ୟବସ୍ଥା ଆକାଉଣ୍ଟ ଏଗ୍ରୀଗେଟରର ଶୁଭାରମ୍ଭ କରିଛନ୍ତି। ଏହା ନିବେଶ, ଋଣ ପ୍ରଦାନ ବ୍ୟବସ୍ଥାରେ ବୈପ୍ଳବିକ ପରିବର୍ତ୍ତନ ଆଣିବ। ଲକ୍ଷ ଲକ୍ଷ ଉପଭୋକ୍ତାମାନଙ୍କୁ ସେମାନଙ୍କର ଆର୍ଥିକ ରେକର୍ଡ ଉପରେ ଅଧିକାର ଏବଂ ନିୟନ୍ତ୍ରଣ ହାସଲ କରିବାର ସୁବିଧା ଦେବ। ଋଣପ୍ରଦାନକାରୀ ଏବଂ ଫିନଟେକ କମ୍ପାନୀଗୁଡ଼ିକ ପାଇଁ ଏକ ସମ୍ଭାବ୍ୟ ଉପଭୋକ୍ତା ପୁଲ୍ ସମ୍ପ୍ରସାରିତ କରିବାରେ ସହାୟକ ହେବ। ଆକାଉଣ୍ଟ ଏଗ୍ରିଗେଟର ବ୍ୟକ୍ତିବିଶେଷମାନଙ୍କୁ ସେମାନଙ୍କର ବ୍ୟକ୍ତିଗତ ଆର୍ଥିକ ତଥ୍ୟ ଉପରେ ନିୟନ୍ତ୍ରଣ ପାଇଁ ସଶକ୍ତ କରିଥାଏ, ଯାହାକି ଅନ୍ୟଥା ନିଷ୍କ୍ରିୟ ହୋଇ ରହିଥାଏ।

ଭାରତରେ ମୁକ୍ତ ବ୍ୟାଙ୍କିଙ୍ଗ ଆଣିବା ଦିଗରେ ଏହା ହେଉଛି ପ୍ରଥମ ପଦକ୍ଷେପ। ଏହା ଲକ୍ଷ ଲକ୍ଷ ଉପଭୋକ୍ତାମାନଙ୍କୁ ସେମାନଙ୍କର ଆର୍ଥିକ ତଥ୍ୟକୁ ବିଭିନ୍ନ ସଂସ୍ଥାରେ ଏକ ନିରାପଦ ଓ ଦକ୍ଷ ଉପାୟରେ ଡିଜିଟାଲ ଜରିଆରେ ଆକ୍ସେସ ଓ ଶେୟାର କରିବା ଲାଗି ସଶକ୍ତ କରିଥାଏ।

ଭାରତର ଆଠଟି ବଡ଼ ବ୍ୟାଙ୍କ ସହିତ ବ୍ୟାଙ୍କିଙ୍ଗରେ ଆକାଉଣ୍ଟ ଏଗ୍ରୀଗେଟର ବ୍ୟବସ୍ଥା ଆରମ୍ଭ ହୋଇଛି। ଆକାଉଣ୍ଟ ଏଗ୍ରୀଗେଟର ସିଷ୍ଟମ ଋଣପ୍ରଦାନ ଓ ସମ୍ପତ୍ତି ପରିଚାଳନାକୁ ଯଥେଷ୍ଟ ଦ୍ରୁତ ଏବଂ ଶସ୍ତା କରିପାରିବ।

1)ଆକାଉଣ୍ଟ ଏଗ୍ରୀଗେଟର କ’ଣ?

ଏକ ଆକାଉଣ୍ଟ ଏଗ୍ରୀଗେଟର (ଏଏ) ହେଉଛି ଆରବିଆଇ ନିୟନ୍ତ୍ରିତ (ଏନବିଏଫସି-ଏଏ ଲାଇସେନ୍ସ ଥିବା) ଏକ ପ୍ରକାର ସଂସ୍ଥା। ଏହା ଜଣେ ବ୍ୟକ୍ତିବିଶେଷଙ୍କୁ ଆକାଉଣ୍ଟ ଥିବା ଗୋଟିଏ ଆର୍ଥିକ ସଂସ୍ଥାରୁ ଅନ୍ୟ ଏକ ନିୟନ୍ତ୍ରିତ ଆର୍ଥିକ ସଂସ୍ଥାକୁ ଏଏ ନେଟଓ୍ବର୍କ ଜରିଆରେ ନିଜର ସୂଚନା ସୁରକ୍ଷିତ ଏବଂ ଡିଜିଟାଲ ମାଧ୍ୟମରେ ପଠାଇବା ଏବଂ ହାସଲ କରିବା ଲାଗି ସଶକ୍ତ କରିଥାଏ। ବ୍ୟକ୍ତିବିଶେଷଙ୍କ ସହମତି ବିନା ତଥ୍ୟ ହସ୍ତାନ୍ତର କରାଯାଇ ପାରିବ ନାହିଁ।

ଜଣେ ବ୍ୟକ୍ତିବିଶେଷଙ୍କ ଚୟନ ପାଇଁ ଅନେକ ଆକାଉଣ୍ଟ ଏଗ୍ରୀଗେଟର ରହିବ ।

ଗ୍ରାନୁଲାର ସହିତ ‘ବ୍ଲାଙ୍କ ଚେକ’ ଗ୍ରହଣ, ଆପଣଙ୍କ ତଥ୍ୟ ପ୍ରତ୍ୟେକ ଥର ଉପଯୋଗ ପାଇଁ ଗୋଟିଏ ପରେ ଗୋଟିଏ ଅନୁମତି ଏବଂ ନିୟନ୍ତ୍ରଣ ସ୍ଥାନରେ ଆକାଉଣ୍ଟ ଏଗ୍ରୀଗେଟର କାର୍ଯ୍ୟକ୍ଷମ ହେବ ।

2) ନୂଆ ଆକାଉଣ୍ଟ ଏଗ୍ରୀଗେଟର ନେଟଓ୍ବର୍କ ହାରାହାରୀ ଭାବେ ଜଣେ ବ୍ୟକ୍ତିଙ୍କ ଆର୍ଥିକ ଜୀବନକୁ କିଭଳି ସୁଧାରିଥାଏ?

ଭାରତୀୟ ଅର୍ଥବ୍ୟବସ୍ଥାରେ ଉପଭୋକ୍ତାମାନଙ୍କ ପାଇଁ ଆଜି ଅନେକ ବାଧା ରହିଛି- ବ୍ୟକ୍ତିଗତ ଭାବେ ସ୍ବାକ୍ଷରିତ ଏବଂ ସ୍କାନ ହୋଇଥିବା ବ୍ୟାଙ୍କ ଷ୍ଟେଟମେଣ୍ଟ ଶେୟାର କରିବା, ନୋଟାରୀ କିମ୍ବା ଷ୍ଟାମ୍ପ ଡକ୍ୟୁମେଣ୍ଟ ପାଇଁ ଦୌଡ଼ିବା ଏବଂ ତୃତୀୟ ପକ୍ଷଙ୍କୁ ନିଜ ଆର୍ଥିକ କାରବାର ସୂଚନା ଦେବା ଲାଗି ବ୍ୟକ୍ତିଗତ ୟୁଜରନେବ ଓ ପାସଓ୍ବର୍ଡ ଶେୟାର କରିବାକୁ ପଡ଼ିବା ଆଦି। ଏସବୁ ସ୍ଥାନରେ ଆକାଉଣ୍ଟ ଏଗ୍ରୀଗେଟର ନେଟଓ୍ବର୍କ ଏକ ସରଳ, ମୋବାଇଲ ଆଧାରିତ, ସହଜ ଏବଂ ନିରାପଦ ଡିଜିଟାଲ ଡାଟା ଆକ୍ସେସ ଏବଂ ଶେୟାରିଂ ପ୍ରକ୍ରିୟା ପ୍ରଦାନ କରିବ। ଏହା ନୂଆ ପ୍ରକାରର ସେବା-ଯଥା ନୂଆ ପ୍ରକାରର ଋଣ ପାଇଁ ସୁଯୋଗ ସୃଷ୍ଟି କରିବ।

ବ୍ୟକ୍ତିବିଶେଷଙ୍କ ବ୍ୟାଙ୍କ ଆକାଉଣ୍ଟ ଏଗ୍ରୀଗେଟର ନେଟଓ୍ବର୍କରେ ଯୋଗ ଦେବାର ଆବଶ୍ୟକତା ରହିଛି। ପୂର୍ବରୁ ଆଠଟି ବ୍ୟାଙ୍କ ଏଥିରେ ସାମିଲ ହୋଇସାରିଛନ୍ତି –ଚାରିଟି ବ୍ୟାଙ୍କ ସହମତି ଆଧାରରେ ତଥ୍ୟ ଶେୟାର କରୁଛନ୍ତି (ଆକ୍ସିସ, ଆଇସିଆଇସିଆଇ, ଏଚଡିଏଫସି, ଏବଂ ଇଣ୍ଡସଇଣ୍ଡ ବ୍ୟାଙ୍କ) ଏବଂ ଆଉ ଚାରିଟି ବ୍ୟାଙ୍କ ଖୁବଶୀଘ୍ର ଏହା କରିବେ (ଭାରତୀୟ ଷ୍ଟେଟ ବ୍ୟାଙ୍କ, କୋଟକ ମହିନ୍ଦ୍ରା ବ୍ୟାଙ୍କ ଏବଂ ଫେଡେରାଲ ବ୍ୟାଙ୍କ)।

3) ଆଧାର ଇକେଓ୍ବାଇସି ଡାଟା ଶେୟାରିଂ, କ୍ରେଡିଟ ବ୍ୟୁରୋ ଡାଟା ଶେୟାରିଂ ଏବଂ ସିକେଓ୍ବାଇସି ଭଳି ପ୍ଲାଟଫର୍ମ ଠାରୁ ଆକାଉଣ୍ଟ ଏଗ୍ରୀଗେଟର ଭିନ୍ନ କିପରି?

କେଓ୍ବାଇସି ଉଦ୍ଦେଶ୍ୟରେ କେବଳ ଚାରିଟି ‘ପରିଚୟ’ ଡାଟା କ୍ଷେତ୍ର (ଯଥା ନାମ, ଠିକଣା, ଲିଙ୍ଗ, ଆଦି)କୁ ଶେୟାରିଂ ପାଇଁ ଆଧାର ଇକେଓ୍ବାଇସି ଏବଂ ସିକେଓ୍ବାଇସି ଅନୁମତି ଦେଇଥାଏ। ଅନୁରୂପ ଭାବେ କ୍ରେଡିଟ ବ୍ୟୁରୋ ଡାଟା କେବଳ ଋଣ ରେକର୍ଡ ଏବଂ/କିମ୍ବା ଏକ କ୍ରେଡିଟ ସ୍କୋରକୁ ଦର୍ଶାଇଥାଏ। ଆକାଉଣ୍ଟ ଏଗ୍ରୀଗେଟର ନେଟଓ୍ବର୍କ ସେଭିଂସ/ଡିପୋଜିଟ/କରେଣ୍ଟ ଆକାଉଣ୍ଟରୁ କାରବାର ତଥ୍ୟ କିମ୍ବା ବ୍ୟାଙ୍କ ଷ୍ଟେଟମେଣ୍ଟ ଶେୟାର କରିବା ଲାଗି ଅନୁମତି ଦେଇଥାଏ।

4) କେଉଁ ପ୍ରକାରର ଡାଟା ଶେୟାର କରାଯାଇପାରିବ?

ବର୍ତ୍ତମାନ, ନେଟଓ୍ବର୍କରେ ଲାଇଭ ହୋଇଥିବା ବିଭିନ୍ନ ବ୍ୟାଙ୍କରେ ବ୍ୟାଙ୍କିଙ୍ଗ କାରବାର ତଥ୍ୟ (ଉଦାହରଣ ସ୍ବରୂପ କରେଣ୍ଟ କିମ୍ବା ସେଭିଂସ ଆକାଉଣ୍ଟରୁ) ଶେୟାର କରିବା ଲାଗି ଉପଲବ୍ଧ ରହିଛି।

ଏଏ ବ୍ୟବସ୍ଥା ଫଳରେ ଧୀରେ ଧୀରେ ଉପଭୋକ୍ତାଙ୍କ ପାଇଁ ସମସ୍ତ ଆର୍ଥିକ ଡାଟା ଶେୟାର କରିବା ଲାଗି ଉପଲବ୍ଧ ହେବ। ଏଗୁଡ଼ିକ ମଧ୍ୟରେ ରହିଛି ଟିକସ ଡାଟା, ପେନସନ ଡାଟା, ସିକ୍ୟୁରିଟିଜ ଡାଟା (ମ୍ୟୁଚୁଆଲ ଫଣ୍ଡ ଓ ବ୍ରୋକରେଜ) ଏବଂ ବୀମା ଡାଟା ଆଦି। ଏହା ମଧ୍ୟ ଆର୍ଥିକ କ୍ଷେତ୍ର ଠାରୁ ଊର୍ଦ୍ଧ୍ବକୁ ଯାଇ ଏଏ ମାଧ୍ୟମରେ ବ୍ୟକ୍ତିବିଶେଷଙ୍କୁ ସ୍ବାସ୍ଥ୍ୟସେବା ଓ ଟେଲିକମ ଡାଟା ହାସଲ କରିବାକୁ ସକ୍ଷମ କରିବ।

5) ଏଏଗୁଡ଼ିକ ବ୍ୟକ୍ତିଗତ ତଥ୍ୟ ଦେଖି କିମ୍ବା ‘ଏକତ୍ରିତ’ କରିପାରିବେ କି? ଡାଟା ଶେୟାର କରିବା ନିରାପଦ କି?

ଆକାଉଣ୍ଟ ଏଗ୍ରୀଗେଟରଗୁଡ଼ିକ ଡାଟା ଦେଖିପାରିବେ ନାହିଁ; ସେଗୁଡ଼ିକ କେବଳ ବ୍ୟକ୍ତିବିଶେଷଙ୍କ ନିର୍ଦ୍ଦେଶ ଓ ସହମତିକୁ ଆଧାର କରି ଗୋଟିଏ ଆର୍ଥିକ ସଂସ୍ଥାରୁ ଅନ୍ୟ ସଂସ୍ଥାକୁ ଡାଟା ହସ୍ତାନ୍ତର କରିପାରିବ। ଏଏଗୁଡ଼ିକ ଟେକ୍ନୋଲୋଜି କମ୍ପାନୀ ଭଳି ନୁହନ୍ତି, ଯେଉଁମାନେ ଆପଣଙ୍କ ଡାଟାକୁ ସଂଗ୍ରହ କରିଥାନ୍ତି ଏବଂ ଆପଣଙ୍କର ଏକ ବିସ୍ତୃତ ପ୍ରୋଫାଇଲ ପ୍ରସ୍ତୁତ କରିଥାନ୍ତି।

ଏଏଗୁଡ଼ିକ ଶେୟାର କରୁଥିବା ଡାଟାକୁ କେବଳ ପ୍ରେରଣକାରୀ ଏନକ୍ରିପ୍ଟ କରିପାରିବେ ଏବଂ ଗ୍ରହଣକାରୀ ଡିକ୍ରିପ୍ଟ କରିପାରିବେ। ଏଣ୍ଡ ଟୁ ଏଣ୍ଡ ଏନକ୍ରିପସନ ସୁବିଧା ଏବଂ ‘ଡିଜିଟାଲ ସିଗ୍ନେଚର’ ଭଳି ପ୍ରଯୁକ୍ତିର ଉପଯୋଗ କାଗଜ ଦସ୍ତାବିଜ ଶେୟାର କରିବା ପରିବର୍ତ୍ତେ ଏହାକୁ ଅଧିକ ସୁରକ୍ଷିତ କରିଥାଏ।

6) ଡାଟା ଶେୟାର କରିବାକୁ ଚାହୁଁନଥିଲେ ଜଣେ ଉପଭୋକ୍ତା ଏ ସମ୍ପର୍କରେ ନିଷ୍ପତ୍ତି ନେଇପାରିବେ କି?

ହଁ। ଏଏରେ ପଞ୍ଜୀକରଣ କରିବା ଉପଭୋକ୍ତାଙ୍କ ପାଇଁ ସମ୍ପୂର୍ଣ୍ଣ ଭାବେ ଇଚ୍ଛାଧୀନ। ଉପଭୋକ୍ତା ବ୍ୟବହାର କରୁଥିବା ବ୍ୟାଙ୍କ ଯଦି ନେଟଓ୍ବର୍କରେ ଯୋଗ ଦେଇଥାଏ, ବ୍ୟକ୍ତି ଜଣଙ୍କ ଏକ ଏଏରେ ପଞ୍ଜୀକରଣ କରିବାର ବିକଳ୍ପ ବାଛିପାରିବେ, ସେମାନେ ଲିଙ୍କ କରିବାକୁ ଚାହୁଁଥିବା ଆକାଉଣ୍ଟକୁ ଚୟନ କରିପାରିବେ ଏବଂ କିଛି ନିର୍ଦ୍ଦିଷ୍ଟ ଉଦ୍ଦେଶ୍ୟ ପାଇଁ ସେମାନଙ୍କର ଗୋଟିଏ ଆକାଉଣ୍ଟରୁ ସେମାନଙ୍କର ଡାଟାକୁ ନୂଆ ଋଣଦାତା କିମ୍ବା ଆର୍ଥିକ ସଂସ୍ଥାନକୁ ଗୋଟିଏ ଆକାଉଣ୍ଟ ଏଗ୍ରୀଗେଟର ଜରିଆରେ ‘ସହମତି’ ପ୍ରଦାନ କରିବା ସ୍ତରରେ ଶେୟାର କରିପାରିବେ। ଗୋଟିଏ ନିର୍ଦ୍ଦିଷ୍ଟ ଅବଧି (ଯଥା ଏକ ଋଣ ଅବଧିରେ) ରେ ଯଦି ଉପଭୋକ୍ତା ଏକ ରିକରିଂ ପଦ୍ଧତିରେ ଡାଟା ଶେୟାର କରିବାକୁ ଚାହୁଁଛନ୍ତି, ତା’ହେଲେ ପରବର୍ତ୍ତୀ ସମୟରେ ଉପଭୋକ୍ତାଙ୍କ ଦ୍ବାରା ମଧ୍ୟ ଏହାକୁ ପ୍ରତ୍ୟାହାର କରି ନିଆଯାଇପାରିବ।

7) ଯଦି ଜଣେ ଉପଭୋକ୍ତା ମୋର ଡାଟା ଏକ ସଂସ୍ଥାକୁ ଶେୟାର କରିଛନ୍ତି, ସେମାନେ କେତେ ଦିନ ପର୍ଯ୍ୟନ୍ତ ଏହାକୁ ଉପଯୋଗ କରିପାରିବେ?

ଡାଟା ଗ୍ରହଣ କରିଥିବା ସଂସ୍ଥାନ କେଉଁ ଅବଧି ପାଇଁ ଏହାକୁ ପାଇପାରିବ ତା’ର ସଠିକ ସମୟ ଡାଟା ଶେୟାରିଂ ପାଇଁ ସହମତି ସମୟରେ ଉପଭୋକ୍ତାଙ୍କୁ ଦର୍ଶାଯିବ।

8) ଜଣେ ଉପଭୋକ୍ତା ଏକ ଏଏରେ କିଭଳି ଭାବେ ପଞ୍ଜୀକୃତ ହୋଇପାରିବେ? 👇

ଆପଣ ଆପ୍ କିମ୍ବା ୱେବସାଇଟ୍ ଜରିଆରେ ଆପଣ ଏଏ ରେ ପଞ୍ଜୀକରଣ କରିପାରିବେ। ଏଏ ଏକ ହ୍ୟାଣ୍ଡଲ (ୟୁଜରନେମ ଭଳି) ଯୋଗାଇ ଦେବ ଯାହାକୁ ସହମତି ପ୍ରକ୍ରିୟା ସମୟରେ ଉପଯୋଗ କରାଯାଇପାରିବ।

ଏଏ ଭାବେ ପରିଚାଳିତ ହେବା ପାଇଁ ଲାଇସେନ୍ସ ପାଇଥିବା 4ଟି ଆପ୍ (ଫିନଭିୟୁ, ଓ୍ବାନ ମନି, ସିଏଏମଏସ, ଫିନସର୍ଭ, ଏବଂ ଏନଏଡିଏଲ) ଏବେ ଡାଉନଲୋଡ ନିମନ୍ତେ ଉପଲବ୍ଧ ରହିଛି। ଆହୁରି ତିନୋଟି (ଫୋନଫେ, ୟୋଡଲି, ଏବଂ ପରଫିଓସ) ଆରବିଆଇ ଠାରୁ ନୀତିଗତ ଅନୁମୋଦନ ପାଇଛନ୍ତି ଏବଂ ଖୁବଶୀଘ୍ର ଆପ ଆକାରରେ ଆରମ୍ଭ ହେବ।

9) ଜଣେ ଉପଭୋକ୍ତା ପ୍ରତ୍ୟେକ ଏଏ ରେ ପଞ୍ଜୀକରଣ କରିବା ଆବଶ୍ୟକ କି?

ନା, ଜଣେ ଉପଭୋକ୍ତା ଗୋଟିଏ ଏଏରେ ପଞ୍ଜୀକରଣ କରିପାରିବେ ଏବଂ ନେଟଓ୍ବର୍କରେ ଥିବା କୌଣସି ବ୍ୟାଙ୍କରୁ ଡାଟା ହାସଲ କରିପାରିବେ।

10) ଏହି ସୁବିଧା ଉପଯୋଗ କରିବା ଲାଗି ଗ୍ରାହକଙ୍କୁ ଏଏଗୁଡ଼ିକୁ କିଛି ଅର୍ଥ ଦେବାକୁ ପଡ଼ିବ କି?

ଏହା ଏଏ ଉପରେ ନିର୍ଭର କରିଥାଏ। କେତେକ ଏଏ ମାଗଣାରେ ଏହି ସେବା ଦେଇଥାନ୍ତି କାରଣ ସେମାନେ ଆର୍ଥିକ ସଂସ୍ଥାନଗୁଡ଼ିକ ଠାରୁ ଏଥିପାଇଁ ସେବା ଶୁଳ୍କ ପ୍ରାପ୍ତ କରିଥାନ୍ତି। ଆଉ କେତେକ ଅଳ୍ପ ୟୁଜର ଫି’ ଆଦାୟ କରିଥାନ୍ତି।

11) ଡାଟା ଶେୟାରିଂ ପାଇଁ ଏଏ ନେଟଓ୍ବର୍କରେ ବ୍ୟାଙ୍କ ଯୋଗ ଦେଲେ ଜଣେ ଉପଭୋକ୍ତା କେଉଁ କେଉଁ ନୂଆ ସେବା ପାଇପାରିବେ?

ଜଣେ ଉପଭୋକ୍ତାଙ୍କ ପାଇଁ ଯେଉଁ ଦୁଇଟି ପ୍ରମୁଖ ସେବାରେ ସୁଧାର ଆସିବ ତାହା ହେଉଛି ଋଣ ପ୍ରାପ୍ତି ସୁବିଧା ଏବଂ ଅର୍ଥ ପରିଚାଳନା ସୁବିଧା। ବର୍ତ୍ତମାନ ଜଣେ ଉପଭୋକ୍ତା ଛୋଟ ବ୍ୟବସାୟ କିମ୍ବା ବ୍ୟକ୍ତିଗତ ଋଣ ଚାହିଁଲେ, ଋଣଦାତାମାନଙ୍କୁ ଅନେକ କାଗଜପତ୍ର ଦେବାକୁ ପଡ଼ିଥାଏ। ଆଜି ଏହା ଏକ କଷ୍ଟକର ଏବଂ ସମୟସାପେକ୍ଷ ପ୍ରକ୍ରିୟା ଯାହା ଋଣ ସଂଗ୍ରହ ଏବଂ ପ୍ରାପ୍ତିର ସମୟକୁ ପ୍ରଭାବିତ କରିଥାଏ। ଅନୁରୂପ ଭାବେ, ଅର୍ଥ ପରିଚାଳନା ଆଜି କଷ୍ଟକର ହୋଇଛି କାରଣ ବିଭିନ୍ନ ସ୍ଥାନରେ ରଖାଯାଇଥିବା ତଥ୍ୟକୁ ଏକତ୍ରିତ କରିବା ଏବଂ ବିଶ୍ଳେଷଣ କରିବା ସହଜ ହୋଇନଥାଏ।

ଆକାଉଣ୍ଟ ଏଗ୍ରୀଗେଟର ଜରିଆରେ, ଏକ କମ୍ପାନୀ ହସ୍ତକ୍ଷେପମୁକ୍ତ ସୁରକ୍ଷିତ ତଥ୍ୟ ଶୀଘ୍ର ଓ ସହଜରେ ପାଇପାରିବ ଏବଂ ଋଣ ମୂଲ୍ୟାୟନ ପ୍ରକ୍ରିୟାକୁ ତ୍ବରାନ୍ବିତ କରିପାରିବ ଯାହାଫଳରେ ଜଣେ ଉପଭୋକ୍ତା ଋଣ ପାଇପାରିବେ। ଜିଏସଟି ଏବଂ ଜିଇଏମ ଭଳି ଏକ ସରକାରୀ ବ୍ୟବସ୍ଥାରୁ ନଗଦ ପ୍ରବାହ କିମ୍ବା ଭବିଷ୍ୟତ ଇନଭଏସରେ ବିଶ୍ବସନୀୟ ସୂଚନା ଶେୟାର କରିବା ମାଧ୍ୟମରେ, କୌଣସି ଭୌତିକ ବନ୍ଧକ ବିନା ଜଣେ ଉପଭୋକ୍ତା ଋଣ ପାଇପାରିବେ।

**********

P.S.

(रिलीज़ आईडी: 1753795)

आगंतुक पटल : 486

इस विज्ञप्ति को इन भाषाओं में पढ़ें:

Malayalam

,

English

,

Urdu

,

Marathi

,

हिन्दी

,

Bengali

,

Manipuri

,

Assamese

,

Punjabi

,

Gujarati

,

Tamil

,

Telugu

,

Kannada