નાણા મંત્રાલય

એકાઉન્ટ એગ્રીગેટર નેટવર્ક – નાણાકીય ડેટા શેરિંગ તંત્ર વિશે બધુ જ જાણો

प्रविष्टि तिथि:

10 SEP 2021 8:00AM by PIB Ahmedabad

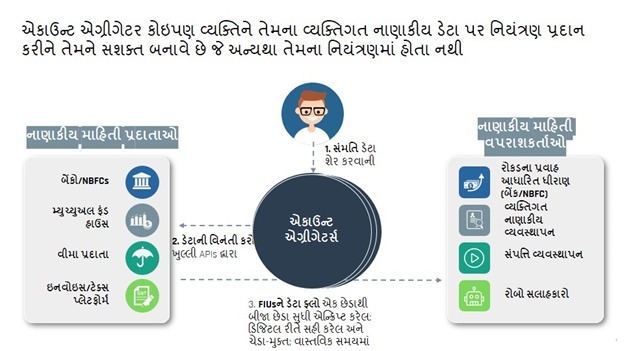

ગયા અઠવાડિયે ભારતમાં નાણાકીય ડેટા શેરિંગ તંત્ર એકાઉન્ટ એગ્રીગેટર (AA) નેટવર્કનો પ્રારંભ કરવામાં આવ્યો જે લાખો ગ્રાહકોને તેમના નાણાકીય રેકોર્ડ્સ માટે બહેતર ઍક્સેસ અને નિયંત્રણ આપીને અને ધીરાણ તેમજ ફીનટેક કંપનીઓ માટે સંભાવિત ગ્રાહકોની સંખ્યામાં વિસ્તરણ કરીને રોકાણ અને ક્રેડિટમાં ક્રાંતિ લાવી શકશે. એકાઉન્ટ એગ્રીગેટર (ખાતા એકત્રકાર) કોઇપણ વ્યક્તિને તેમના વ્યક્તિગત નાણાકીય ડેટા પર નિયંત્રણ પ્રદાન કરીને તેમને સશક્ત બનાવે છે જે અન્યથા તેમના નિયંત્રણમાં હોતા નથી.

ભારતમાં મુક્ત બેન્કિંગ લાવવા માટે અને લાખો ગ્રાહકોને ડિજિટલ રીતે ઍક્સેસ આપવા અને તેમના નાણાકીય ડેટાને સમગ્ર સંસ્થાઓમાં સુરક્ષિત અને કાર્યક્ષમ રીતે શેર કરવા માટે સશક્ત બનાવવાની દિશામાં લેવાયેલું આ પ્રથમ પગલું છે.

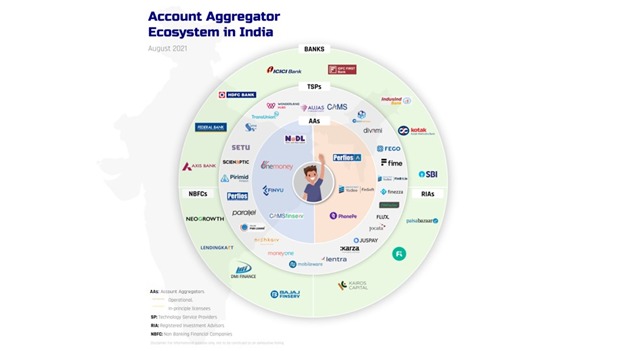

બેન્કિંગ ક્ષેત્રમાં એકાઉન્ટ એગ્રીગેટર તંત્ર ભારતની આઠ સૌથી મોટી બેંકો સાથે શરૂ કરવામાં આવ્યું છે. એકાઉન્ટ એગ્રીગેટર તંત્ર ધિરાણ અને અસ્કયામતના સંચાલનનું કાર્ય ઘણું ઝડપી અને ઓછું ખર્ચાળ બનાવી શકે છે.

- એકાઉન્ટ એગ્રીગેટર શું છે?

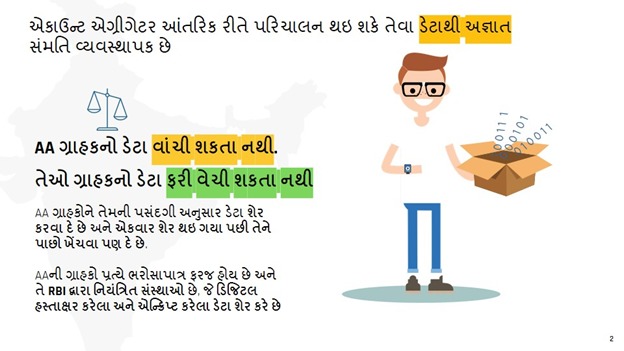

એકાઉન્ટ એગ્રીગેટર (AA) એક પ્રકારની RBI નિયમનકારી સંસ્થા (NBFC-AA લાઇસન્સ સાથે) છે જે કોઇપણ વ્યક્તિને સુરક્ષિત રીતે અને ડિજિટલ માધ્યમથી ઍક્સેસ આપે છે અને એક નાણાકીય સંસ્થામાં તેઓ જ્યાં એકાઉન્ટ ધરાવતા હોય ત્યાંથી અન્ય કોઇપણ AA નેટવર્કમાં નિયંત્રિત નાણાકીય સંસ્થા સાથે માહિતી શેર કરવામાં મદદ કરે છે. વ્યક્તિની સંમતિ વગર કોઇપણ ડેટાને શેર કરી શકાતો નથી.

એકાઉન્ટ એગ્રીગેટર્સની ઘણી સંખ્યા રહેશે જેમાંથી કોઇપણ વ્યક્તિ તેમની ઇચ્છા મુજબ પસંદ કરી શકે છે.

એકાઉન્ટ એગ્રીગેટર તમારા ડેટાના પ્રત્યેક ઉપયોગ માટે દરેક, તબક્કાવાર પરવાનગી અને નિયંત્રણ સાથેના 'બ્લેન્ક ચેક' સ્વીકૃતિના લાંબા નિયમો અને શરતોના બદલે અમલમાં આવે છે.

2) નવું એકાઉન્ટ એગ્રીગેટર નેટવર્ક કેવી રીતે સરેરાશ કોઇ વ્યક્તિના નાણાકીય જીવનમાં સુધારો લાવશે?

વર્તમાન સમયમાં, ભારતના નાણાકીય તંત્રમાં ગ્રાહકોને ઘણી બધી મુશ્કેલીઓ પડી રહી છે - બેંક સ્ટેટમેન્ટમાં ભૌતિક સહી અને સ્કૅન કરેલી નકલોનું શેરિંગ, નોટરાઇઝ કરવા અથવા સ્ટેમ્પ કરેલા દસ્તાવેજો ચલાવવા અથવા તમારા નાણાકીય ઇતિહાસને તૃતીય પક્ષને આપવા માટે તમારા વ્યક્તિગત વપરાશકર્તાનામ અને પાસવર્ડ શેર કરવા જેવી મુશ્કેલીઓનો સામનો કરવો પડે છે. એકાઉન્ટ એગ્રીગેટર નેટવર્ક આ તમામ બાબતો સરળ, મોબાઇલ આધારિત, સહેલી અને સલામત ડિજિટલ ડેટા ઍક્સેસ અને શેરિંગ પ્રક્રિયાથી થઇ શકશે. આ નવા પ્રકારની સેવાઓ માટે તકો ઉભી કરશે - જેમકે- નવા પ્રકારની લોન.

કોઇપણ વ્યક્તિની બેંકને માત્ર એકાઉન્ટ એગ્રીગેટર નેટવર્કમાં જોડાવાની જરૂર રહે છે. આઠ બેન્કો પહેલાંથી જ - ચાર પહેલાંથી જ સંમતિના આધારે ડેટા શેર કરી રહી છે (એક્સિસ, ICICI, HDFC, અને ઇન્ડસઇન્ડ બેન્કો) અને ચાર ટૂંક સમયમાં (સ્ટેટ બેન્ક ઓફ ઇન્ડિયા, કોટક મહિન્દ્રા બેન્ક, IDFC ફર્સ્ટ બેન્ક અને ફેડરલ બેંક) આમ કરી રહી છે.

3) કેવી રીતે એકાઉન્ટ એગ્રીગેટર આધાર eKYC ડેટા શેરિંગ, ક્રેડિટ બ્યૂરો ડેટા શેરિંગ અને CKYC જેવા પ્લેટફોર્મ કરતાં અલગ છે?

આધાર eKYC અને CKYC ફક્ત KYCના હેતુઓ (જેમ કે, નામ, સરનામું, લિંગ, વગેરે) માટે ચાર 'ઓળખ'ના ડેટા ફિલ્ડને શેર કરવાની અનુમતિ આપે છે. એવી જ રીતે, ક્રેડિટ બ્યૂરો ડેટા ફક્ત લોનના ઇતિહાસ અને/અથવા ક્રેડિટ સ્કોર બતાવે છે. એકાઉન્ટ એગ્રીગેટર નેટવર્ક બચત/ડિપોઝિટ/ચાલુ ખાતામાંથી ટ્રાન્ઝેક્શન ડેટા અથવા બેંકનું સ્ટેટમેન્ટ શેર કરવાની અનુમતિ પ્રદાન કરે છે.

4) કેવા પ્રકારના ડેટાને શેર કરી શકાય છે?

વર્તમાન સમયમાં, બેંકિંગ ટ્રાન્ઝેક્શન ડેટા નેટવર્ક પર લાઇવ થયેલી હોય તેવી બેંકો પર શેર કરવા માટે ઉપલબ્ધ છે (ઉદાહરણ તરીકે, ચાલુ ખાથા અથવા બચત ખાતામાંથી બેંક સ્ટેટમેન્ટ)

તબક્કાવાર AA માળખુ તમામ નાણાકીય ડેટાને શેરિંગ માટે ઉપબલ્ધ કરાવશે જેમાં ટેક્સ ડેટા, પેન્શન ડેટા, સિક્યુરિટી ડેટા (મ્યુચ્યુઅલ ફંડ્સ અને બ્રોકરેજ) અને ઇન્શ્યોરન્સ ડેટા સહિતની માહિતી ગ્રાહકો માટે ઉપલબ્ધ રહેશે. તે નાણાકીય ક્ષેત્રથી પણ વધુ વિસ્તરણ પામશે જેથી હેલ્થકેર અને ટેલિકોમ ડેટા પણ AAના માધ્યમથી કોઇપણ વ્યક્તિ માટે ઍક્સેસ થવા પાત્ર બનશે.

5) શું AA વ્યક્તિગત ડેટા જોઇ અથવા 'એકત્રિત' કરી શકે છે? શું ડેટા શેરિંગ સુરક્ષિત હોય છે?

એકાઉન્ટ એગ્રીગેટર્સ કોઇપણ પ્રકારના ડેટા જોઈ શકતા નથી; તેઓ માત્ર કોઇપણ વ્યક્તિની દિશા અને સંમતિના આધારે તેને એક નાણાકીય સંસ્થામાંથી બીજી સંસ્થામાં લઈ જઇ શકે છે. નામના આધારે ઉપલબ્ધ કોઇપણ ડેટાને, તેઓ 'એકત્રિત' કરી શકતા નથી. AA અન્ય ટેકનોલોજી કંપનીઓની જેમ નથી જે તમારા ડેટાને એકત્રિત કરે છે અને તમારી વિગતવાર પ્રોફાઇલ્સ બનાવે છે.

AA દ્વારા શેર કરવામાં આવતો ડેટા મોકલનાર દ્વારા એન્ક્રિપ્ટ થયેલ હોય છે અને માત્ર પ્રાપ્તકર્તા દ્વારા જ તેને ડિક્રિપ્ટ કરી શકાય છે. એક છેડાથી બીજા છેડા સુધીનું એન્ક્રિપ્શન અને 'ડિજિટલ હસ્તાક્ષર' જેવી ટેકનોલોજીનો ઉપયોગ કરવાથી સમગ્ર પ્રક્રિયા કાગળના દસ્તાવેજો શેર કરવાની સરખામણીએ ખૂબ જ વધારે સુરક્ષિત થઇ જાય છે.

6) શું ગ્રાહક નક્કી કરી શકે છે કે તેમણે પોતાની ઇચ્છા મુજબ કયો ડેટા શેર ના કરવો?

હા. AA સાથે નોંધણી કરાવવાનું ગ્રાહકો માટે સંપૂર્ણપણે સ્વૈચ્છિક છે. જો ગ્રાહક જે પણ બેંકનો ઉપયોગ કરી રહ્યા હોય તે બેંક નેટવર્કમાં જોડાયેલી હોય, તો તે વ્યક્તિ AA પર નોંધણી કરવાનું પસંદ કરી શકે છે, જેમાં તેઓ કયા ખાતાઓને લિંક કરવા માગે છે તે પણ પસંદ કરી શકે છે અને કોઇ એક એકાઉન્ટ એગ્રીગેટર્સમાંથી મારફતે 'સંમતિ' આપવાના તબક્કે તેમના ખાતામાંથી કોઈ ચોક્કસ હેતુ માટે તેમના ડેટાને નવા ધીરાણકર્તા અથવા નાણાકીય સંસ્થા સાથે શેર કરી શકે છે. ગ્રાહક કોઈપણ સમયે વિનંતી શેર કરવાની સંમતિને નકારી શકે છે. જો ગ્રાહકે સમય જતા (જેમ કે, લોન સમયગાળા દરમિયાન) રિકરિંગ રીતે ડેટા શેર કરવાનું સ્વીકાર્યું હોય, તો તેને પછીથી તેમજ ગ્રાહક દ્વારા કોઈપણ સમયે રદ કરી શકાય છે.

7) જો કોઈ ગ્રાહકે મારો ડેટા એકવાર કોઈપણ સંસ્થા સાથે શેર કર્યો હોય, તો તેઓ કેટલા સમય સુધી તેનો ઉપયોગ કરી શકે?

પ્રાપ્તકર્તા સંસ્થાને જે ડેટાનો ઍક્સેસ પ્રાપ્ત થશે તેને ઉપયોગમાં લઇ શકવા માટેનો ચોક્કસ સમયગાળો કેટલો રહેશે તે અંગે ગ્રાહકને ડેટા શેરિંગ માટે સંમતિ આપતી વખતે જાણ કરવામાં આવશે.

8) ગ્રાહક કેવી રીતે AA સાથે નોંધણી કરાવી શકે છે?

તમે AA ની એપ્લિકેશન અથવા વેબસાઇટ દ્વારા તેની સાથે નોંધણી કરાવી શકો છો. AA એક હેન્ડલ આપશે (વપરાશકર્તા નામની જેમ), જેનો ઉપયોગ સંમતિ પ્રક્રિયા દરમિયાન થઈ શકે છે.

વર્તમાન સમયમાં, ડાઉનલોડ કરવા માટે ચાર એપ્લિકેશન્સ ઉપલબ્ધ છે (Finvu, OneMoney, CAMS Finserv, અને NADL) જેઓ AA સાથે પરિચાલન લાઇસન્સ ધરાવે છે. વધુ ત્રણને RBI (PhonePe, Yodlee, અને Perfios) તરફથી સૈદ્ધાંતિક મંજૂરી પ્રાપ્ત થઇ ગઇ છે અને ટૂંક સમયમાં તેઓ એપ્સ લોન્ચ કરી શકે છે.

9) શું ગ્રાહકે દરેક AA સાથે નોંધણી કરાવવી જરૂરી છે?

ના, ગ્રાહક નેટવર્ક પરની કોઈપણ બેંકમાંથી ડેટા ઍક્સેસ કરવા કોઈપણ AA સાથે નોંધણી કરાવી શકે છે.

10) શું આ સુવિધાનો ઉપયોગ કરવા માટે ગ્રાહકે AA ને કોઇપણ પ્રકારની ચુકવણી કરવાની જરૂર છે?

આ બાબત જે-તે AA પર નિર્ભર રહેશે. કેટલાક AA વિનામૂલ્યે સેવા ઉપલબ્ધ કરાવી શકે છે કારણ કે તેઓ નાણાકીય સંસ્થાઓ પાસેથી સેવા માટેની ફી લેતા હોય છે. કેટલાક AA નાની વપરાશકર્તા ફી ચાર્જ કરી શકે છે.

11) જો ગ્રાહકની બેંક ડેટા શેરિંગના AA નેટવર્કમાં જોડાય તો તેમને કઈ નવી સેવાઓ મેળવી શકે છે?

ગ્રાહકોને પ્રાપ્ત થતી સેવાઓમાંથી બે મુખ્ય સેવાઓમાં સુધારો આવશે- આ બંને સેવાઓ લોન અને મની મેનેજમેન્ટના ઍક્સેસની છે. જો કોઈ ગ્રાહક હાલમાં નાનો ધંધો કરવા અથવા પર્સનલ લોન લેવા માંગે છે, તો તેમને ઘણા દસ્તાવેજો ધીરાણકર્તાને આપવાની જરૂર પડે છે. હાલમાં આ એક બોજરૂપ અને જાતે કરવામાં આવતી પ્રક્રિયા છે, જે લોન મેળવવા માટે લાગતા કુલ સમય અને ધીરાણના ઍક્સેસ પર અસર કરે છે. તેવી જ રીતે હાલમાં, નાણાંનું સંચાલન કરવામાં ઘણી મુશ્કેલી પડે છે કારણ કે ડેટા ઘણા જુદા જુદા સ્થળોએ સંગ્રહિત કરેલો હોય છે અને વિશ્લેષણ માટે સરળતાથી એકસાથે લાવી શકાતો નથી.

એકાઉન્ટ એગ્રીગેટરની મદદથી, કોઇપણ કંપની ઝડપથી અને ઓછા ખર્ચમાં ચેડા-મુક્ત સુરક્ષિત ડેટાને ઍક્સેસ કરી શકે છે, અને ગ્રાહક લોન મેળવી શકે તે માટે લોનના મૂલ્યાંકનની પ્રક્રિયાને ઝડપથી આગળ વધારી શકે છે. આ ઉપરાંત, ગ્રાહક GST અથવા GeM જેવી સરકારી પ્રણાલીથી સીધી જ વિશ્વસનીય માહિતી ભવિષ્યના ઇનવોઇસ અથવા અથવા રોકડ પ્રવાહ પર શેર કરીને કોઇપણ ભૌતિક જામીન વગર લોન મેળવી શકે છે.

SD/GP/DK

સોશિયલ મીડિયા પર અમને ફોલો કરો :  @PIBAhmedabad

@PIBAhmedabad  /pibahmedabad1964

/pibahmedabad1964  /pibahmedabad

/pibahmedabad  pibahmedabad1964[at]gmail[dot]com

pibahmedabad1964[at]gmail[dot]com

(रिलीज़ आईडी: 1753718)

आगंतुक पटल : 917

इस विज्ञप्ति को इन भाषाओं में पढ़ें:

Malayalam

,

English

,

Urdu

,

Marathi

,

हिन्दी

,

Bengali

,

Manipuri

,

Assamese

,

Punjabi

,

Odia

,

Tamil

,

Telugu

,

Kannada