वित्त मंत्रालय

उन्नति की ओर कैशलेस भारत

कम मूल्य वाले भीम-यूपीआई लेन-देन के लिए ₹1,500 करोड़ की प्रोत्साहन योजना

प्रविष्टि तिथि:

24 MAR 2025 2:09PM by PIB Delhi

- केंद्रीय मंत्रिमंडल ने वित्त वर्ष 2024-25 के लिए कम मूल्य वाले भीम-यूपीआई (पी2एम) लेन-देन को प्रोत्साहन देने और छोटे व्यापारियों के बीच डिजिटल भुगतान को बढ़ावा करने के लिए ₹1,500 करोड़ की प्रोत्साहन योजना को मंजूरी दी।

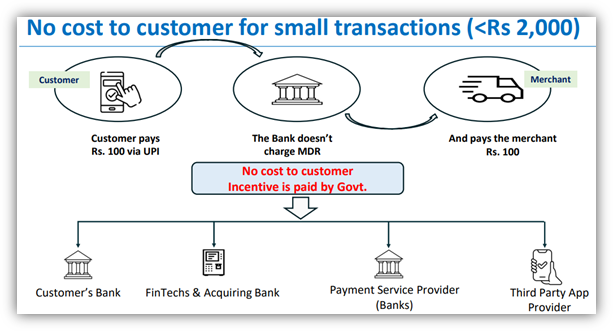

- यह योजना यूपीआई लेन-देन पर शून्य एमडीआर सुनिश्चित करती है और छोटे व्यापारियों को किए गए ₹2,000 तक के लेन-देन के लिए 0.15% का प्रोत्साहन प्रदान करती है।

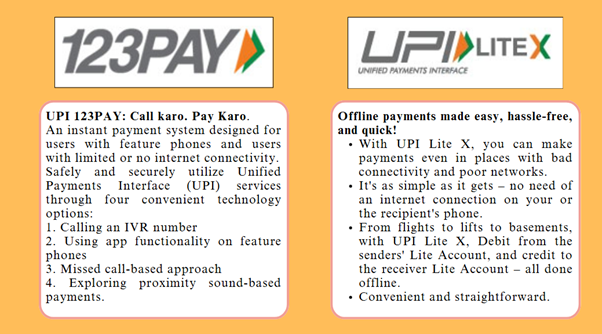

- इस योजना का उद्देश्य यूपीआई 123पे, लाइट और लाइटएक्स जैसे उपकरणों के माध्यम से ग्रामीण और अर्ध-शहरी क्षेत्रों में यूपीआई इंफ्रास्ट्रक्चर का विस्तार करना है।

- एसीआई वैश्विक रिपोर्ट 2024 के अनुसार, भारत ने 2023 में सभी ग्लोबल रियल-टाइम लेन-देन में 49% का योगदान दिया - डिजिटल भुगतान नवाचार में वैश्विक नेतृत्व के तौर पर अपनी स्थिति की पुष्टि की।

|

प्रधानमंत्री श्री नरेन्द्र मोदी की अध्यक्षता में केंद्रीय मंत्रिमंडल ने वित्तीय वर्ष 2024-25 के लिए ‘कम मूल्य वाले भीम-यूपीआई लेन-देन (पर्सन टू मर्चेंट - पी2एम) को बढ़ावा देने के लिए प्रोत्साहन योजना’ को मंजूरी दी। यह कदम डिजिटल भुगतान को प्रोत्साहन देने, छोटे व्यापारियों को यूपीआई अपनाने के लिए प्रोत्साहित करने और वित्तीय समावेशन को बढ़ावा देने के सरकार के लक्ष्य में सहयोग करता है।

भारत के डिजिटल भुगतान इकोसिस्टम का सुदृढ़ीकरण

डिजिटल भुगतान को प्रोत्साहन देना वित्तीय समावेशन और आम आदमी को व्यापक भुगतान विकल्प प्रदान करने की सरकार की रणनीति का एक अभिन्न अंग है।

ग्राहकों/व्यापारियों को सेवाएं प्रदान करने के लिए डिजिटल भुगतान उद्योग की ओर से किए गए व्यय की वसूली मर्चेंट डिस्काउंट रेट (एमडीआर) के जरिए की जाती है। मर्चेंट डिस्काउंट रेट (एमडीआर ) एक ऐसा शुल्क है, जिसे व्यापारियों और अन्य व्यवसायों को डेबिट या क्रेडिट कार्ड लेन-देन पर भुगतान प्रसंस्करण कंपनी को देना होता है। एमडीआर आमतौर पर लेन-देन राशि के हिस्से के तौर पर आता है।

आरबीआई के अनुसार, डेबिट कार्ड के लिए सभी कार्ड नेटवर्क पर लेन-देन मूल्य के 0.90% तक का एमडीआर लागू है। एनपीसीआई के अनुसार, यूपीआई पी2एम (पर्सन टू मर्चेंट) लेन-देन के लिए 0.30% तक का एमडीआर लागू है। जनवरी 2020 से, डिजिटल लेन-देन को बढ़ावा देने के लिए, भुगतान और निपटान प्रणाली अधिनियम, 2007 की धारा 10ए और आयकर अधिनियम, 1961 की धारा 269एसयू में संशोधन के जरिए रुपे डेबिट कार्ड और भीम-यूपीआई लेन-देन के लिए एमडीआर को शून्य कर दिया गया है।

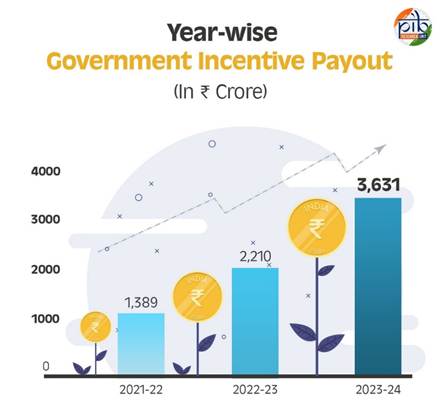

प्रभावी सेवा पहुंचाने में भुगतान इकोसिस्टम के लोगों का सहयोग करने के लिए, सरकार ने मंत्रिमंडल की मंजूरी के साथ, “रुपे डेबिट कार्ड और कम मूल्य वाले भीम-यूपीआई लेन-देन (पी2एम) को बढ़ावा देने के लिए प्रोत्साहन योजना” लागू की है। सरकार की ओर से प्रोत्साहन राशि का भुगतान अधिग्रहणकर्ता बैंक (व्यापारी के बैंक) को किया जाता है और फिर इसे अन्य हितधारकों: जारीकर्ता बैंक (ग्राहक का बैंक), भुगतान सेवा प्रदाता बैंक (यूपीआई ऑनबोर्डिंग/ एपीआई एकीकरण की सुविधा प्रदान करता है), और ऐप प्रदाता (टीपीएपी) के बीच साझा किया जाता है। पिछले तीन वित्त वर्षों के दौरान सरकार की ओर से वर्ष-वार प्रोत्साहन भुगतान (करोड़ रुपये में):

योजना का अवलोकन

कम मूल्य वाले भीम-यूपीआई लेन-देन (पी2एम) को बढ़ावा देने के लिए प्रोत्साहन योजना 1 अप्रैल 2024 से 31 मार्च 2025 तक ₹1,500 करोड़ के अनुमानित आउटले पर लागू की जाएगी। यह विशेष रूप से ₹2,000 तक के यूपीआई (पर्सन टू मर्चेंट - पी2एम) लेन-देन को कवर करती है, विशेष तौर पर छोटे व्यापारियों को लक्ष्य बनाकर जमीनी स्तर पर डिजिटल भुगतान को अपनाने के लिए प्रोत्साहित करती है।

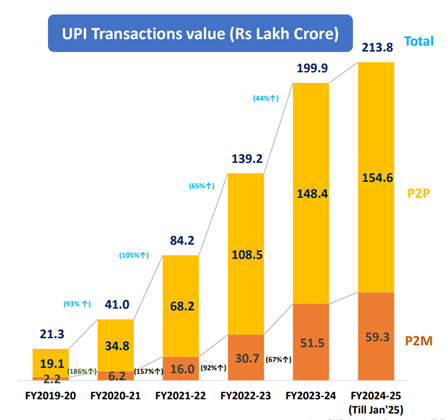

हाल के वर्षों में यूपीआई लेन-देन में उल्लेखनीय वृद्धि देखी गई है, जिसमें कुल लेन-देन मूल्य वित्त वर्ष 2019-20 में ₹21.3 लाख करोड़ से बढ़कर जनवरी 2025 तक ₹213.8 लाख करोड़ हो गया है। इसमें से पर्सन टू मर्चेंट (पी2एम) लेन-देन लगातार बढ़कर ₹59.3 लाख करोड़ तक पहुंच गया है, जो व्यापारियों के बीच डिजिटल भुगतान को अपनाने में बढ़ोतरी को दर्शाता है।

पी2पी- पर्सन टू पर्सन, पी2एम- पर्सन टू मर्चेंट

योजना के उद्देश्य

- भीम-यूपीआई प्लेटफॉर्म को बढ़ावा देना: वित्त वर्ष 2024-25 के दौरान लेन-देन की मात्रा में ₹20,000 करोड़ तक पहुंचने का लक्ष्य।

- भुगतान अवसंरचना को मजबूत करना: सुरक्षित डिजिटल भुगतान प्रणाली बनाने में प्रतिभागियों का सहयोग करना।

- विश्वसनीयता सुनिश्चित करना: हाई अपटाइम बनाए रखना और तकनीकी कमियों को कम करना।

- ग्रामीण पहुंच: यूपीआई 123पे (फीचर फोन के लिए), यूपीआई लाइट और यूपीआई लाइटएक्स (ऑफलाइन भुगतान के लिए) का इस्तेमाल यूपीआई सेवाओं के विस्तार टियर 3 से 6 शहरों और दूरदराज के क्षेत्रों में करना।

इंसेंटिव की संरचना

स्वीकृत योजना के अंतर्गत, व्यापारी श्रेणी और लेन-देन, मूल्य के आधार पर इंसेंटिव को तैयार किया गया है। छोटे व्यापारियों के लिए, ₹2,000 तक के यूपीआई लेन-देन पर शून्य मर्चेंट डिस्काउंट रेट (एमडीआर) लगेगा और वे लेन-देन मूल्य का 0.15% के इंसेंटिव के लिए पात्र होंगे। ₹2,000 से अधिक के लेन-देन के लिए, शून्य एमडीआर होगा, लेकिन कोई इंसेंटिव नहीं मिलेगा। बड़े व्यापारियों के मामले में, सभी लेन-देन राशि की चिंता किए बिना - शून्य एमडीआर होंगे और कोई इंसेंटिव नहीं मिलेगा।

भरपाई की व्यवस्था

- अधिग्रहण करने वाले बैंकों की ओर से स्वीकृत दावा राशि का 80% प्रत्येक तिमाही में बिना किसी शर्त के वितरित किया जाएगा।

- बाकी 20% निम्नलिखित प्रदर्शन मानदंडों के आधार पर वितरित किया जाएगा:

- स्वीकृत दावे का 10% तभी भुगतान किया जाएगा, जब अधिग्रहण करने वाले बैंक की तकनीकी गिरावट दर (उनकी ओर से तकनीकी मुद्दों के कारण विफल लेन-देन) 0.75% से कम हो।

- स्वीकृत दावे का शेष 10% तभी भुगतान किया जाएगा जब अधिग्रहण करने वाले बैंक का सिस्टम अपटाइम (उनके सिस्टम की उपलब्धता) 99.5% से अधिक हो।

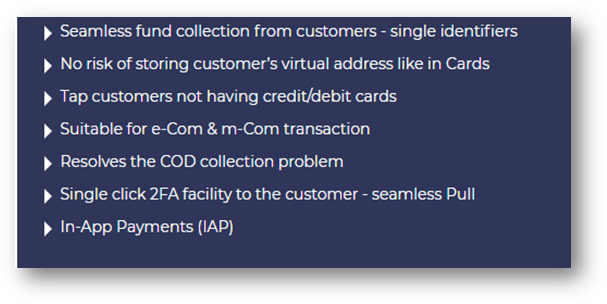

यूपीआई - मर्चेंट्स को लाभ

योजना के प्रमुख लाभ

- सुविधा और गति: निर्बाध, सुरक्षित और तेज भुगतान नकदी प्रवाह में सुधार करते हैं और डिजिटल क्रेडिट तक पहुंच प्रदान करते हैं।

- कोई अतिरिक्त शुल्क नहीं: नागरिक बिना किसी अतिरिक्त शुल्क के डिजिटल तौर पर भुगतान कर सकते हैं।

- छोटे व्यापारियों की सहायता: लागत-संवेदनशील व्यापारियों को यूपीआई भुगतान स्वीकार करने के लिए प्रोत्साहित करता है।

- कम-नकदी वाली अर्थव्यवस्था: औपचारिक, जवाबदेह डिजिटल लेन-देन को बढ़ावा देता है।

- सिस्टम दक्षता: हाई अपटाइम और कम गिरावट दर की स्थिति विश्वसनीय 24x7 भुगतान सेवाएं सुनिश्चित करती है।

- संतुलित दृष्टिकोण: सरकारी व्यय को विवेकपूर्ण तरीके से प्रबंधित करते हुए डिजिटल विकास को प्रोत्साहित करता है।

भीम-यूपीआई की अनोखी विशेषताएं

|

तत्काल स्थानांतरण: मोबाइल डिवाइस के जरिए चौबीसों घंटे, पूरे 365 दिन पैसे लेन-देन।

|

|

एकीकृत पहुंच: एकाधिक बैंक खातों तक पहुंचने के लिए एक मोबाइल ऐप।

|

|

सिंगल क्लिक 2एफए: मजबूत, सहज दो-कारक प्रमाणीकरण।

|

|

वर्चुअल पता: बेहतर सुरक्षा - कार्ड या बैंक विवरण दर्ज करने की जरूरत नहीं।

|

|

क्यूआर कोड भुगतान: आसान स्कैन-एंड-पे का अनुभव।

|

|

बहुमुखी इस्तेमाल: इन-ऐप खरीदारी, उपयोगिता बिल, दान, संग्रह और बहुत कुछ के लिए उपयुक्त।

|

|

सीधे शिकायत निपटान: यूजर मोबाइल ऐप के जरिए ही समस्याएं बता सकते हैं।

|

यूपीआई का वैश्विक विस्तार

भारत का डिजिटल भुगतान की गति विश्व का ध्यान आकर्षित कर रहा है, यूपीआई और रुपे सीमाओं के पार फैल रहे हैं। यूपीआई अब सात देशों में कार्यान्वित है:

यूएई, सिंगापुर, भूटान, नेपाल, श्रीलंका, फ्रांस और मॉरीशस।

- यूरोप में यूपीआई की शुरुआत फ्रांस से हुई है, जिससे विदेश में रहने वाले भारतीयों को आसानी से भुगतान करने में मदद मिली है।

- ब्रिक्स समूह में भी यूपीआई को प्रोत्साहन दिया जा रहा है, जिससे पैसे भेजने, वित्तीय समावेशन और वैश्विक मान्यता में बढ़ोतरी हो रही है।

- एसीआई वैश्विक रिपोर्ट 2024 के अनुसार, 2023 में भारत में सभी वैश्विक रियल-टाइम लेन-देन का 49% हिस्सा रहा, जो डिजिटल भुगतान नवाचार में भारत के नेतृत्व को दर्शाता है।

समावेशी डिजिटल अर्थव्यवस्था की ओर

वित्त वर्ष 2024-25 के लिए स्वीकृत प्रोत्साहन योजना भारत की डिजिटल यात्रा में एक बड़ा कदम है। यह न केवल छोटे व्यापारियों के बीच भीम-यूपीआई के उपयोग का सहयोग करता है, बल्कि देश के वित्तीय बुनियादी ढांचे को भी सुदृढ़ करता है। यूपीआई के वैश्विक स्तर पर अग्रणी होने के साथ, भारत नवाचार, समावेशन और सुरक्षित डिजिटल भुगतान में मानक स्थापित करना जारी रखता है। इस पहल के माध्यम से, सरकार का लक्ष्य यह सुनिश्चित करना है कि सभी आकार के व्यवसाय - विशेष रूप से जमीनी स्तर पर - निर्बाध, सुरक्षित और लागत प्रभावी बिना नकदी वाले लेन-देन से लाभान्वित हो सकें।

संदर्भ:

पीडीएफ में देखने के लिए यहां क्लिक करें

***

एमजी/आरपीएम/केसी/एमएम

(रिलीज़ आईडी: 2114572)

आगंतुक पटल : 431