ധനകാര്യ മന്ത്രാലയം

സുതാര്യമായ ബാലൻസ് ഷീറ്റുകൾ ധനകാര്യ സ്ഥാപനങ്ങൾ മെച്ചപ്പെട്ട വായ്പ നൽകുന്നതിന് വഴിയൊരുക്കുന്നു

ക്രഡിറ്റ് ഓഫ്ടേക്കിലെ വളർച്ച, ഗുണപരമായ നിക്ഷേപ ചക്രം വർധിപ്പിക്കുന്നതിന് സ്വകാര്യ മൂലധനം വർദ്ധിപ്പിച്ചു

2022 ഏപ്രിൽ മുതൽ എസ് സി ബികൾക്ക് ഭക്ഷ്യേതര ക്രെഡിറ്റ് ഓഫ്ടേക്കിൽ ഇരട്ട അക്കത്തിന്റെ വളർച്ച

ഷെഡ്യൂൾഡ് വാണിജ്യ ബാങ്കുകളുടെ (എസ് സി ബി) മൊത്ത നിഷ്ക്രിയ ആസ്തി അനുപാതം 7 വർഷത്തെ ഏറ്റവും താഴ്ന്ന നിരക്കിൽ

2022 സാമ്പത്തിക വർഷത്തിലെ ഏറ്റവും ഉയർന്ന ഐ ബി സി വഴി, എസ് സി ബികളുടെ വീണ്ടെടുക്കൽ നിരക്ക്

കഴിഞ്ഞ കുറച്ച് വർഷങ്ങളായി ബാലൻസ് ഷീറ്റ് സുതാര്യമാക്കൽ പ്രക്രിയ ധനകാര്യ സ്ഥാപനങ്ങളുടെ വായ്പാ ശേഷി വർദ്ധിപ്പിച്ചു.

प्रविष्टि तिथि:

31 JAN 2023 1:53PM by PIB Thiruvananthpuram

2022 ഏപ്രിൽ മുതൽ ഷെഡ്യൂൾഡ് വാണിജ്യ ബാങ്കുകൾ (എസ് സി ബി) നടത്തിയ ഭക്ഷ്യേതര വായ്പാ എടുക്കലിന്റെ ഇരട്ട അക്ക വളർച്ചയിൽ ഇക്കാര്യം വ്യക്തമാണ്. കേന്ദ്ര ധനകാര്യ മന്ത്രി ശ്രീമതി നിർമല സീതാരാമൻ ഇന്ന് പാർലമെന്റിൽ അവതരിപ്പിച്ചു സാമ്പത്തിക സർവേ 2022-2023 ലാണ് ഇക്കാര്യം ചൂണ്ടിക്കാട്ടുന്നത്.

അമൃത് കാലിന്റെ ലക്ഷ്യങ്ങൾ സാക്ഷാത്കരിക്കുന്നതിൽ ധനകാര്യ സംവിധാനം ഒരു പ്രധാന പങ്ക് വഹിക്കുമെന്ന് സർവേ പ്രവചിക്കുന്നു. ഇത് ബാങ്കുകളുടെ ആരോഗ്യകരമായ ബാലൻസ് ഷീറ്റ്, എൻ ബി എഫ് സികളുടെ ശക്തമായ മൂലധന അടിത്തറ, ആഭ്യന്തര മ്യൂച്വൽ ഫണ്ടുകളുടെ നിർവഹണത്തിന് (എ യു എം) കീഴിലുള്ള ആസ്തികളിലെ ശക്തമായ വളർച്ച എന്നിവയുടെ പിൻബലമുള്ള ഒരു നല്ല നിക്ഷേപ ചക്രം കൊണ്ടുവരാൻ ഇടയാക്കും.

ധനപരമായ സംഭവ വികാസങ്ങൾ

വികസിതവും വളർന്നു വരുന്നതുമായ സമ്പദ്വ്യവസ്ഥകളിലുടനീളം 2022 ൽ പണപ്പെരുപ്പത്തിന്റെ തിരിച്ചുവരവ്, ധന നയം സമന്വയിപ്പിച്ച് കർശനമാക്കുന്നതിലേക്ക് നയിച്ചതായി സർവേ എടുത്തുകാണിക്കുന്നു.

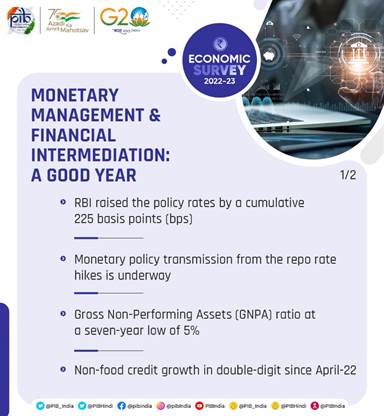

റിസർവ് ബാങ്ക് അതിന്റെ പ്രതികരണത്തിൽ, 2022 ഏപ്രിലിൽ പണമിടപാട് കർശനമാക്കൽ ചക്രം ആരംഭിക്കുകയും ഡിസംബർ 2022 വരെ പോളിസി നിരക്കുകൾ 225 ബേസിസ് പോയിന്റ് വർദ്ധിപ്പിക്കുകയും ചെയ്തു. ഇത് ആഭ്യന്തര സാമ്പത്തിക സ്ഥിതികൾ കർശനമാക്കുന്നതിലേക്ക് നയിച്ചു. ലക്ഷ്യ പരിധിക്കുള്ളിൽ പണപ്പെരുപ്പം നിയന്ത്രിക്കുന്നതിനൊപ്പം സാമ്പത്തിക വളർച്ചയെ പിന്തുണയ്ക്കുന്നതിന് ഉദ്ദേശിച്ചത് ഉള്ളതായിരുന്നു ഇത്.

പണമൊഴുക്ക് വ്യവസ്ഥകളും പണനയ കൈമാറ്റവും.

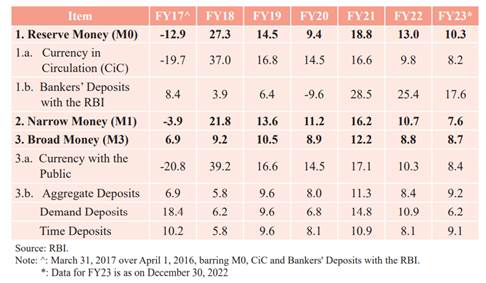

“2023 സാമ്പത്തിക വർഷത്തിലെ ആർ ബി ഐയുടെ നയ നിലപാടിലെ മാറ്റം പകർച്ചവ്യാധി വർഷങ്ങളിൽ നിലനിന്നിരുന്ന മിച്ച പണലഭ്യത അവസ്ഥകളുടെ മിതത്വത്തിലേക്ക് നയിച്ചു” എന്ന് സർവേ കൂട്ടിച്ചേർക്കുന്നു. 2022 സാമ്പത്തിക വർഷത്തിലെ 6.7 ലക്ഷം കോടി രൂപയുമായി താരതമ്യം ചെയ്യുമ്പോൾ 2023 സാമ്പത്തിക വർഷത്തിൽ (2022 ഡിസംബർ 21 വരെ) പ്രതിദിന അറ്റ ദ്രവ്യത ആഗിരണത്തിന്റെ ശരാശരി 2.5 ലക്ഷം കോടി രൂപയാണ്.

പോളിസി റിപ്പോ നിരക്ക് മാറ്റത്തിന് അനുസൃതമായി 2023 സാമ്പത്തിക വർഷത്തിൽ ബാങ്കുകളുടെ വായ്പ, നിക്ഷേപ നിരക്കുകൾ വർദ്ധിച്ചു. മൊത്തത്തിൽ, പുതിയതും കുടിശ്ശികയുള്ളതുമായ രൂപയുടെ വായ്പകളുടെ വെയ്റ്റഡ് ആവറേജ് ലെൻഡിംഗ് നിരക്ക് (ഡബ്ല്യു എ എൽ ആർ) 2023 സാമ്പത്തിക വർഷത്തിൽ (നവംബർ 2022 വരെ) യഥാക്രമം 135 ബി പി എസും 71 ബി പി എസും വർദ്ധിച്ചു. നിക്ഷേപ വശത്ത്, കുടിശ്ശികയുള്ള നിക്ഷേപങ്ങളുടെ ശരാശരി ആഭ്യന്തര തവണ നിക്ഷേപ നിരക്ക് (ഡബ്ല്യു എ ഡി ടി ഡി ആർ) 2023 സാമ്പത്തിക വർഷത്തിൽ (നവംബർ 2022 വരെ) 59 ബി പി എസ് വർദ്ധിച്ചു. പൊതുമേഖലാ ബാങ്കുകളുടെ കാര്യത്തിൽ പുതിയ വായ്പകളുടെ വർധന കൂടുതലാണ്. അതേസമയം കുടിശ്ശികയുള്ള നിക്ഷേപങ്ങളുടെ ഡബ്ല്യു എ ഡി ടി ഡി ആർ ഉം കുടിശ്ശികയുള്ള വായ്പകളുടെ ഡബ്ല്യു എ എൽ ആർ ഉം സ്വകാര്യ ബാങ്കുകൾക്ക് കൂടുതലാണ്.

ജി - സെക് മാർക്കറ്റ് സാഹചര്യം

ഗവൺമെന്റ് സെക്യൂരിറ്റീസ് (ജി-സെക്ക്) വിപണിയിൽ, ഉയർന്ന പണപ്പെരുപ്പവും നയ നിരക്ക് വർദ്ധനയും സംബന്ധിച്ച ആശങ്കകൾ കാരണം 2022 ജൂൺ വരെ ബോണ്ട് വരുമാനം ഉയർന്ന പാതയിലായിരുന്നുവെന്ന് സർവേ സൂചിപ്പിക്കുന്നു. 2022 നവംബർ, ഡിസംബർ മാസങ്ങളിൽ ഈ വരുമാനം മിതമായി. കുറഞ്ഞ ക്രൂഡ് ഓയിൽ വില, കുറഞ്ഞ നിരക്ക് വർദ്ധന, ആഗോള സോവറിൻ ബോണ്ട് വരുമാനത്തിലെ പൊതുവായ മിതത്വം എന്നിവ ഇതിനു സഹായകമായി.

ബാങ്കിംഗ് മേഖല

റെഗുലേറ്ററി, സൂപ്പർവൈസറി ചട്ടക്കൂട് ശക്തിപ്പെടുത്തൽ, അംഗീകാരം, റെസല്യൂഷൻ, റീക്യാപിറ്റലൈസേഷൻ, പരിഷ്കരണങ്ങൾ തുടങ്ങിയ 4 ആറുകളുടെ കാലിബ്രേറ്റ് ചെയ്ത നയ നടപടികളുടെ കാര്യത്തിൽ ആർ ബി ഐയുടെയും ഗവൺമെന്റിന്റെയും ശ്രമങ്ങൾ റിസ്ക് ആഗിരണം ചെയ്യാനുള്ള ശേഷി വർദ്ധിപ്പിക്കുന്നതിനും ആസ്തിയുടെ അളവിലും ഗുണനിലവാരത്തിലും ആരോഗ്യകരമായ ഒരു ബാങ്കിംഗ് സിസ്റ്റം ബാലൻസ് ഷീറ്റിനും കാരണമായതായി സാമ്പത്തിക സർവേ 2022-2023 ചൂണ്ടിക്കാട്ടുന്നു.

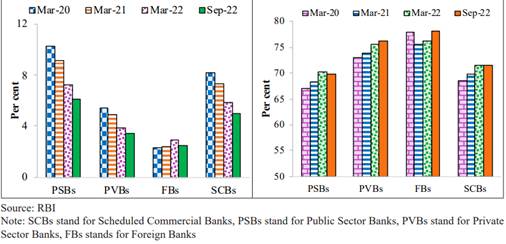

എസ് സി ബികളുടെ മൊത്ത നിഷ്ക്രിയ ആസ്തി അനുപാതം (ജി എൻ പി എ) 2020 മാർച്ചിലെ 8.2 ശതമാനത്തിൽ നിന്ന് 2022 സെപ്റ്റംബറിൽ ഏഴ് വർഷത്തെ ഏറ്റവും താഴ്ന്ന നിരക്കായ 5.0 ശതമാനത്തിലേക്ക് കുറഞ്ഞു. "കുറഞ്ഞ സ്ലിപ്പേജുകളും വീണ്ടെടുക്കൽ, നവീകരണം, എഴുതിത്തള്ളൽ എന്നിവയിലൂടെ കുടിശ്ശികയുള്ള ജി എൻ പി എകൾ കുറയുന്നതും ഈ കുറവിന് കാരണമായി," സർവേ പറയുന്നു. ആർ ബി ഐയുടെ സ്ട്രെസ് ടെസ്റ്റിംഗ് ചട്ടക്കൂടിന്റെ അടിസ്ഥാന സാഹചര്യം അനുസരിച്ച്, ജി എൻ പി എ അനുപാതത്തിലെ കുറയുന്ന പ്രവണത തുടരാനും 2023 മാർച്ചിൽ ഇത് 4.9 ശതമാനമായി കുറയുമെന്നും പ്രതീക്ഷിക്കുന്നു. മാത്രമല്ല, ജി എൻ പി എ ചുരുങ്ങുന്നതോടെ പ്രൊവിഷനിംഗ് കവറേജ് റേഷ്യോ (പി സി ആർ) 2021 മാർച്ച് മുതൽ ക്രമാനുഗതമായി വർദ്ധിക്കുകയും 2022 സെപ്റ്റംബറിൽ 71.6 ശതമാനത്തിലെത്തുകയും ചെയ്തു.

വായ്പാ വളർച്ച

ബാങ്കുകളുടെയും കോർപ്പറേറ്റുകളുടെയും സാമ്പത്തിക സുസ്ഥിരതയ്ക്കൊപ്പം 2022 സാമ്പത്തിക വർഷത്തിലെ സാമ്പത്തിക പ്രവർത്തനത്തിലെ വീണ്ടെടുപ്പും 2021 ജൂൺ മുതൽ ഭക്ഷ്യേതര ബാങ്ക് വായ്പകളുടെ വിപുലീകരണത്തിന് ഉത്തേജനം നൽകി. ഡിസംബറിൽ ഭക്ഷ്യേതര ബാങ്ക് വായ്പയുടെ വാർഷിക വളർച്ച 15.3 ശതമാനമായി ഉയർന്നു. 2022", സർവേ പറയുന്നു. ഭവന വായ്പകളുടെ വർദ്ധിച്ചു വരുന്ന ആവശ്യം കാരണം റീട്ടെയിൽ വായ്പയാണ് വായ്പാ വളർച്ചയെ നയിക്കുന്നത്.

കൃഷിക്കും അനുബന്ധ പ്രവർത്തനങ്ങൾക്കുമുള്ള വായ്പയെ ഗവൺമെന്റിന്റെ ഇളവുള്ള സ്ഥാപന വായ്പയും ഉയർന്ന കാർഷിക വായ്പ ലക്ഷ്യവും പിന്തുണച്ചു. അടിയന്തര വായ്പ ഉറപ്പ് പദ്ധതിയുടെ (ഇ സി എൽ ജി എസ്) സഹായവും ഗവൺമെന്റിന്റെ ഉൽപ്പാദന- ബന്ധിത ആനുകൂല്യ പദ്ധതിയുടെ പിന്തുണയും ശേഷി വിനിയോഗത്തിലെ പുരോഗതിയും എം എസ് എം ഇകൾക്കുള്ള വായ്പയിലെ വർധനയും വ്യാവസായിക വായ്പാ വളർച്ചയ്ക്ക് ഉത്തേജനം നൽകി. എൻ ബി എഫ് സികൾ, വാണിജ്യ റിയൽ എസ്റ്റേറ്റ്, വ്യാപാര മേഖലകൾ എന്നിവയിലേക്കുള്ള വായ്പയുടെ വീണ്ടെടുക്കലാണ് സേവനങ്ങളിലെ വായ്പാ വളർച്ചയ്ക്ക് കാരണമായത്.

കുറഞ്ഞ എൻ പി എ അനുപാതവും കൂടുതൽ കരുത്തുറ്റ കോർപ്പറേറ്റ് മേഖല അടിസ്ഥാന തത്വങ്ങളുമുള്ള നല്ല മൂലധന ബാങ്കിംഗ് സംവിധാനം, വർദ്ധിച്ചു വരുന്ന പലിശ നിരക്കുകൾക്കിടയിലും, ഉൽപ്പാദനക്ഷമമായ നിക്ഷേപ അവസരങ്ങളിലേക്കുള്ള ബാങ്ക് വായ്പയുടെ ഒഴുക്ക് വർദ്ധിപ്പിക്കുന്നത് തുടരുമെന്ന് സർവേ കൂട്ടിച്ചേർക്കുന്നു.

എൻ ബി എഫ് സികളുടെ വീണ്ടെടുക്കൽ തുടരുന്നു

സാമ്പത്തിക സർവേ 2022-2023, ജിഡിപിയുടെ ആനുപാതികമായും എസ് സി ബികൾ നൽകുന്ന ക്രെഡിറ്റുമായി ബന്ധപ്പെട്ടും എൻ ബി എഫ് സികളുടെ ക്രെഡിറ്റിന്റെ സ്ഥിരമായ വർദ്ധന ഉയർത്തി കാട്ടുന്നു. വിവിധ നയ സംരംഭങ്ങളുടെ പിന്തുണയോടെ, എൻ ബി എഫ് സികൾക്ക് പകർച്ചവ്യാധിയുടെ ആഘാതങ്ങൾ ആഗിരണം ചെയ്യാൻ കഴിയും. ബാലൻസ് ഷീറ്റ് ഏകീകരണം, ആസ്തിയുടെ ഗുണനിലവാരം മെച്ചപ്പെടുത്തൽ, വർദ്ധിപ്പിച്ച മൂലധന ബഫറുകൾ, ലാഭക്ഷമത എന്നിവയിലൂടെ 2022 സാമ്പത്തിക വർഷത്തിൽ അവർ സാമ്പത്തിക ഭദ്രത കെട്ടിപ്പടുത്തു.

പകർച്ചവ്യാധിയുടെ രണ്ടാം തരംഗത്തിൽ (ജൂൺ 2021) രേഖപ്പെടുത്തിയ 7.2 ശതമാനത്തിൽ നിന്ന് 2022 സെപ്റ്റംബറിൽ 5.9 ശതമാനമായി, എൻ ബി എഫ് സികളുടെ ജി എൻ പി എ അനുപാതം കുറയുന്നതിൽ ആസ്തി ഗുണനിലവാരത്തിലെ തുടർച്ചയായ പുരോഗതി കാണപ്പെടുന്നു. ഇത് പകർച്ചവ്യാധിക്ക് മുമ്പുള്ള നിലയിലേക്ക് എത്തുകയാണ്.

2022 സെപ്റ്റംബർ വരെ മൊത്തം കുടിശ്ശിക തുക ₹ 31.5 ലക്ഷം കോടിയാണ്. എൻ ബി എഫ് സികൾ അവരുടെ ബാലൻസ് ഷീറ്റുകളിൽ നിന്ന് നൽകുന്ന വായ്പ വ്യാവസായിക മേഖലകളിലേക്കും തുടർന്ന് ചില്ലറ വിൽപ്പന, സേവനങ്ങൾ, കൃഷി എന്നിവയിലേക്കും വിന്യസിക്കുകയാണ്.

പാപ്പരത്ത - നിർധനത്വ കോഡിനു കീഴിലുള്ള പുരോഗതി

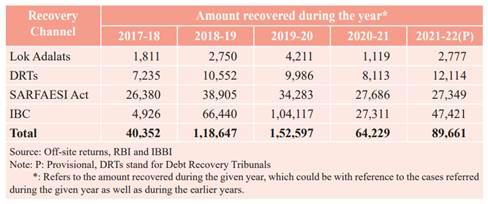

2022 സാമ്പത്തിക വർഷത്തിൽ, ഈ കാലയളവിൽ ലോക് അദാലത്തുകൾ, സർഫേസി ആക്ട്, ഡി ആർ ടികൾ തുടങ്ങിയ മറ്റ് ചാനലുകളെ അപേക്ഷിച്ച് ഐ ബി സിക്ക് കീഴിലുള്ള എസ് സി ബികൾ വീണ്ടെടുക്കുന്ന ആകെ തുക ഏറ്റവും ഉയർന്നതാണെന്ന് സർവേ സൂചിപ്പിക്കുന്നു.

2016 ഡിസംബറിൽ ഐ ബി സിയുടെ തുടക്കം മുതൽ ഇത് വ്യവസായ നടത്തിപ്പു സുഗമമാക്കലിനു കരുത്തേകി. 5,893 കോർപ്പറേറ്റ് പാപ്പരത്ത പരിഹാര പ്രക്രിയകൾ (സി ഐ ആർ പികൾ) 2022 സെപ്റ്റംബർ അവസാനത്തോടെ ആരംഭിച്ചിരുന്നു. അതിൽ 67 ശതമാനം അടച്ചുപൂട്ടി. നിലവിലുള്ള സി ഐ ആർ പികളിൽ 52 ശതമാനവും വ്യവസായത്തിൽ നിന്നുള്ളവരാണെന്നും 2022 സെപ്റ്റംബറിൽ സേവന മേഖലയിൽ 37 ശതമാനം ഉണ്ടെന്നും സർവേ നിരീക്ഷിക്കുന്നു.

കോർപ്പറേറ്റ് വായ്പക്കാരുടെ (സി ഡി) പ്രവർത്തന നയത്തിനു തെളിവായി, 2022 സെപ്തംബർ 30 വരെ, 7.3 ലക്ഷം കോടി രൂപയുടെ കുടിശ്ശികയുള്ള സി ഡികളുടെ കോർപ്പറേറ്റ് പാപ്പരത്ത പരിഹാര പ്രക്രിയകൾ (സി ഐ ആർ പി) ആരംഭിക്കുന്നതിനുള്ള 23,417 അപേക്ഷകൾ സി ഐ ആർ പിയിലേക്കു കടക്കും മുമ്പ് തീർപ്പാക്കിയതായി സർവേ പറയുന്നു. സി ഐ ആർ പി ആരംഭിക്കുമ്പോൾ സി ഡിയുടെ നിയന്ത്രണം നഷ്ടപ്പെടുമോ എന്ന ഭയം നിമിത്തം ആണിത്.

-NS-

(रिलीज़ आईडी: 1895181)

आगंतुक पटल : 291