वित्त मंत्रालय

साफ तुलन पत्र (बैलेंसशीट) ने वितीय संस्थानों द्वारा ऋण देने की क्षमता बढ़ाई

ऋण देने में वृद्धि निजी कैपेक्स के बढ़ने से निवेश चक्र के विस्तार में वृद्धि हुई

अनुसूचित वाणिज्यिक बैंकों द्वारा दिए जाने वाले गैर-खाद्य ऋण में अप्रैल 2022 के बाद वृद्धि हुई

अनुसूचित वाणिज्यिक बैंकों का सकल एनपीए अनुपात पिछले 7 वर्षों में सबसे कम रहा

दिवाला और शोधन अक्षमता संहिता (आईबीसी) के माध्यम से अनुसूचित वाणिज्यिक बैंकों के लिए वसूली की दर फरवरी, 2022 में सर्वाधिक रही

प्रविष्टि तिथि:

31 JAN 2023 1:53PM by PIB Delhi

केन्द्रीय वित्त एवं कॉरपोरेट कार्य मंत्री श्रीमती निर्मला सीतारमण ने आज 31 जनवरी, 2023 को संसद में ‘आर्थिक समीक्षा 2022-23’ पेश करते हुए बताया कि पिछले कुछ वर्षों में वित्तीय संस्थानों की ऋण देने की क्षमता बढ़ाने में तुलन पत्र (बैलेंसशीट) क्लीन-अभ्यास महत्वपूर्ण रहा है और इसे अप्रैल 2022 के बाद अनुसूचित वाणिज्यिक बैंकों द्वारा गैर-खाद्य ऋण दिए जाने की दर में दो अंकों में वृद्धि देखी गई है।

यह समीक्षा अमृतकाल के लिए निर्धारित निवेश चक्र को बैंकों की स्वस्थ बैंलेंसशीट गैर-बैंकिंग वित्तीय संस्थाओं के मजबूत पूंजी आधार तथा घरेलू म्युचुअल फंडों की प्रबंधन के अंतर्गत आने वाली आस्तियों में अभूतपूर्व वृद्धि के लक्ष्य को प्राप्त करने के लिए वित्तीय व्यवस्था में महत्वपूर्ण भूमिका निभाने की संभावना दर्शाती हैं।

मौद्रिक विकास

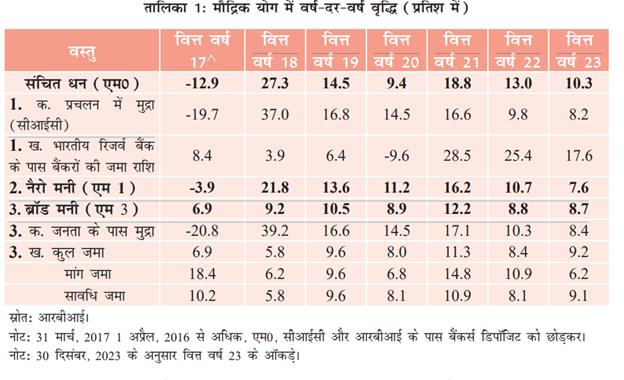

समीक्षा में यह दर्शाया गया है कि विकसित और उभरती अर्थव्यवस्थाओं में 2022 के दौरान मुद्रास्फीति की वापसी से मौद्रिक नीति में सख्ती लानी पड़ी। भारतीय रिजर्व बैंक ने अपनी ओर से उठाए गए कदमों में अप्रैल 2022 से मौद्रिक सख्ती करने का चक्र शुरू कर दिया था और दिसंबर, 2022 तक मौद्रिक नीति की दरों को 225 बेसिक अंकों तक बढ़ा दिया था, जिससे घरेलू वित्तीय स्थिति में कठोरता आई और मौद्रिक विकास की विकास दर घटी। इससे निर्धारित लक्ष्य की सीमा के भीतर मुद्रास्फीति पर नियंत्रण पाते हुए आर्थिक विकास को समर्थन मिला।

नकदी की स्थिति और मौद्रिक नीति संचरण

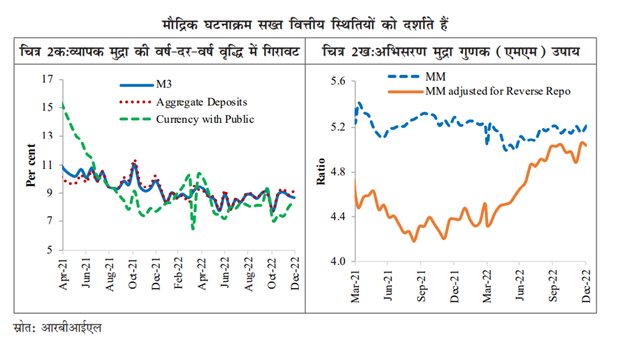

समीक्षा में आगे कहा गया है कि भारतीय रिजर्व बैंक की वित्तीय वर्ष 2023 की नीति में परिवर्तन से अधिशेष नकदी की वह स्थिति नरम हो गई, जो कोविड-19 के वर्षों में समायोजन पर केन्द्रित थी। वित्त वर्ष 2023 के दौरान (21 दिसंबर 2022 तक) दैनिक सकल नकदी अवशोषण की स्थिति वित्त वर्ष 2022 के 6.7 लाख करोड़ रुपये की तुलना में औसतन 2.5 लाख करोड़ रुपये रही।

वित्तीय वर्ष 2023 के दौरान बैंकों की उधर और जमा दर में पॉलिसी रेपो दर में बदलाव के अनुरुप वृद्धि हुई। कुल मिलाकर वित्त वर्ष 23 (नवम्बर 2022 तक) में नये और बकाया ऋणों पर भारित औसत उधार दर (डब्ल्यूएएलआर) क्रमश: 135 बीपीएस और 71 बीपीएस बढ़ी। जमा पक्ष पर वित्त वर्ष 23 (नवम्बर 2022 तक) में बकाया जमा पर भारित औसत घरेलू सावधि जमा दर (डब्ल्यूएडीटीडीआर) में 59 बीपीएस की वृद्धि हुई। इस दौरान बैंक समूहों में संचरण का विश्लेषण इंगित करता है कि सार्वजनिक क्षेत्र के बैंकों के मामले में नए ऋणों पर डब्ल्यूएएलआर में वृद्धि अधिक थी, जबकि बकाया जमा पर भारित औसत घरेलू सावधि जमा दर (डब्ल्यूएडीटीडीआर) और बकाया ऋण पर भारित औसत उधार दर (डब्ल्यूएएलआर) निजी बैंकों के लिए अधिक था।

सरकारी प्रतिभूति (जी-सेक) बाजार का परिदृश्य

सरकारी प्रतिभूति (जी-सेक) बाजारों की समीक्षा यह बताती है कि उच्च मुद्रास्फीति और पॉलिसी दरों में वृद्धि के कारण जून 2022 तक सरकारी बांडों में उछाल देखा गया। कच्चे तेल की कीमतों में कमी, दरों में वृद्धि की धीमी दर और वैश्विक सार्वभौम बांडों के प्रतिफल में नरमी के चलते नवम्बर और दिसम्बर 2022 में इन बांडों में भी नरमी देखी गई।

बैंकिंग क्षेत्र

पिछले कुछ वर्षो से आरबीआई और सरकार ने बैंकिंग प्रणाली के तुलन पत्र को साफ और सुदृढ़ करने के लिए विनियामक और पर्यवेक्षी ढांचे को मजबूत करने, मान्यता, संकल्प, पुनर्पूंजीकरण और सुधार के 4आर के दृष्टिकोण को लागू करने जैसे अंशांकित नीतिगत उपायों के संदर्भ में समर्पित प्रयास किए हैं। वर्षों से चल रहे इन निरंतर प्रयासों का परिणाम वर्षों में आस्ति की मात्रा और गुणवत्ता दोनों के संदर्भ में जोखिम अवशोषण क्षमता और एक स्वस्थ बैंकिंग प्रणाली तुलन पत्र में वृद्धि के रूप में सामने आया है।

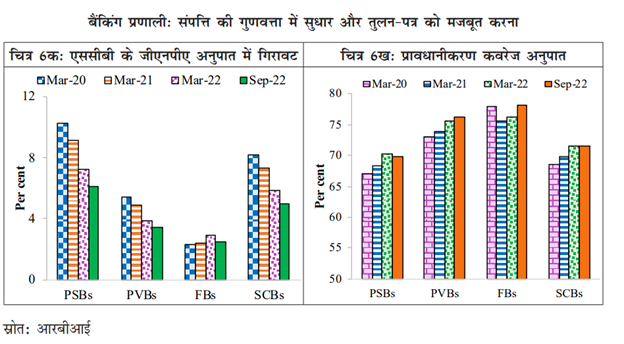

अनुसूचित वाणिज्यिक बैंकों (एससीबी) की सकल गैर निष्पादि आस्तियां (जीएनपीए) मार्च 2020 के 8.2 प्रतिशत से घटकर सितम्बर 2022 में 7 वर्ष के निचले स्तर 5.0 प्रतिशत पर पहुंच गई हैं। रिकवरी, अपग्रेड और बट्टे खातों के माध्यम से बकाया जीएनपीए में कम चूक और छूट के कारण यह कमी आई है। आरबीआई के तनाव परीक्षण ढांचे के आधारभूत परिदृश्य के अनुसार, जीएनपीए अनुपात में गिरावट की प्रवृत्ति जारी रहने की संभावना है और मार्च 2023 में इसके 4.9 प्रतिशत तक गिरने का अनुमान है। इसके अलावा घटते जीएनपीए के साथ प्रावधनीकरण कवरेज अनुपात (पीसीआर) मार्च 2021 से लगातार बढ़ रहा है और सितम्बर 2022 में 71.6 प्रतिशत तक पहुंच गया है।

ऋण वृद्धि

समीक्षा के अनुसार वित्त वर्ष 22 में आर्थिक गतिविधियों में सुधार, बैंकों और कॉरपोरेट्स की बढ़ी हुई वित्तीय सुदृढ़ता के साथ जून 2021 से गैर-खाद्य बैंक ऋण के विस्तार को बल मिला है। गैर-खाद्य बैंक ऋण में वर्ष-दर-वर्ष वृद्धि दिसम्बर 2022 में बढ़कर 15.3 प्रतिशत हो गई है। ऋण वृद्धि सभी क्षेत्रों में व्यापक रूप से आधारित रही है, जिसमें मुख्य रूप से गृह ऋण की बढ़ती मांग के कारण खुदरा ऋण में वृद्धि हुई है।

सरकार के रियायती संस्थागत ऋण और उच्च कृषि ऋण के लक्ष्यों द्वारा समर्थित कृषि और संबद्ध गतिविधियों के लिए ऋण में तेजी आई है। आपातकालीन क्रेडिट लाइन गारंटी योजना (ईसीएलजीएस) के प्रभावी कार्यान्वयन से अर्जित लाभों और सरकार की उत्पादन लिंक्ड प्रोत्साहन योजना द्वारा प्रदान किए गए सहायता और क्षमता उपयोग में सुधार द्वारा दिए गए समर्थन से सूक्ष्म, लघु और मध्यम उद्यमों (एमएसएमई) को ऋण देने में तेजी से औद्योगिक ऋण वृद्धि में उछाल आया है। सेवाओं में ऋण वृद्धि गैर-बैंकिंग वित्तीय कंपनियों (एनबीएफसी), वाणिज्यिक अचल संपत्ति और व्यापार क्षेत्रों में ऋण सुधार से प्रेरित थी।

समीक्षा में आगे कहा गया है कि कम एनपीए अनुपात और अधिक मजबूत कॉर्पोरेट क्षेत्र के बुनियादी सिद्धांतों के साथ अच्छी तरह से पूंजीगत, बैंकिग प्रणाली बढ़ती ब्याज दरों के साथ नहीं, बल्कि उत्पादन निवेश के अवसरों में बैंक ऋण के प्रभाव को बढ़ाना जारी रखेगी।

गैर-बैंकिंग वित्तीय कंपनियों (एनबीएफसीएस) का सुधार जारी है

आर्थिक समीक्षा 2022-23 के अनुसार भारतीय वित्तीय प्रणाली में एनबीएफसी क्षेत्र का बढ़ा महत्व सकल घरेलू उत्पाद के अनुपात के साथ-साथ एससीबी द्वारा दिए गए ऋण के संबंध में एनबीएफसी के क्रेडिट में लगातार वृद्धि से परिलक्षित होता है। विभिन्न नीतिगत पहलों द्वारा समर्थित एनबीएफसी महामारी के झटकों को सहन कर सकती हैं। इन सभी ने वित्त वर्ष 22 के दौरान तुलन पत्र सकेकन, संपत्ति की गुणवत्ता में सुधार, संवर्धित पूंजी बफर और लाभप्रदता द्वारा चिहिन्त वित्तीय सुदृढ़ता का निर्माण किया।

आस्ति की गुणवत्ता में निरंतर सुधार एनबीएफसी के गिरते जीएनपीए अनुपात में महामारी की दूसरी लहर (जून 2021) के दौरान दर्ज किए गए 7.2 प्रतिशत के शिखर से सितम्बर 2022 में 5.9 प्रतिशत तक देखा गया है, जो पूर्व महामारी स्तर के करीब पहुंच गया है।

सितम्बर 2022 तक कुल बकाया राशि 31.5 लाख करोड़ रुपये के साथ, एनबीएफसी द्वारा दिया जाने वाला ऋण गति पकड़ रहा है। एनबीएफसी ने अपने तुलन पत्र से औद्योगिक क्षेत्र में सबसे बड़ी मात्रा में ऋण देना जारी रखा, इसके बाद खुदरा, सेवाओं और कृषि का स्थान आता है।

दिवाला और शोधन अक्षमता संहिता के तहत की गई प्रगति

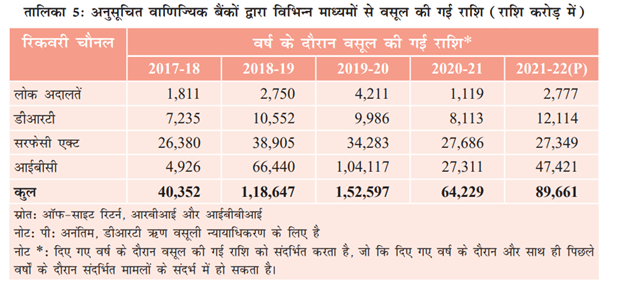

समीक्षा यह दर्शाती है कि वित्त 2022 में लोक अदालत, सरफेसी अधिनियम और डीआरटी जैसे अन्य चैनलों की तुलना में आईबीसी के अंतर्गत एससीबी द्वारा वसूल की गई कुल राशि सबसे अधिक रही है।

दिसम्बर 2016 में आईबीसी की स्थापना के बाद से सितम्बर 2022 के अंत तक 5,893 कॉर्पोरेट दिवाला समाधान प्रक्रियाएं (सीआईआरपी) शुरू हो चुकी थीं, जिसमें से 67 प्रतिशत को बंद कर दिया गया है। क्षेत्रीय विश्लेषण से पता चलता है कि चल रहे सीआईआरपी का 52 प्रतिशत उद्योग से संबंधित है। इसके बाद सितम्बर 2022 तक सेवा क्षेत्र में यह 37 प्रतिशत है। कॉर्पोरेट देनदारों (सीडीएस) के व्यावहारिक परिवर्तन के एक प्रमाण के रूप में समीक्षा यह बताती है कि सितम्बर 2022 तक 7.3 लाख करोड़ रुपये के अंतर्निहित डिफॉल्ट वाले सीडी के सीआईआरपी शुरू करने के लिए सीआईआरपी के शुरू होने के बाद कॉर्पोरेट देनदारों पर नियंत्रण खोने के डर के कारण 23,417 आवेदनों को कार्रवाई में शामिल करने से पहले निपटा दिया गया था।

***

आरएम/एमजी/आरएनएम/एएम

(रिलीज़ आईडी: 1894956)

आगंतुक पटल : 1102