वित्त मंत्रालय

वित्त मंत्री ने डोरस्टेप बैंकिंग सेवाओं का शुभारंभ किया और ईज 2.0 सूचकांक के परिणाम घोषित किए

प्रविष्टि तिथि:

09 SEP 2020 7:13PM by PIB Delhi

केंद्रीय वित्त एवं कॉर्पोरेट मामलों की मंत्री श्रीमती निर्मला सीतारमण ने आज सरकारी बैंकों यानी पीएसबी द्वारा डोरस्टेप बैंकिंग सेवाओं का शुभारंभ किया और ईएएसई यानी ईज बैंकिंग सुधार सूचकांक पर सबसे अच्छा प्रदर्शन करने वाले बैंकों को सम्मानित करने के लिए पुरस्कार समारोह में भाग लिया।

इस वर्चुअल कार्यक्रम में वित्तीय सेवा विभाग के सचिव श्री देवाशिष पांडा और आईबीए के अध्यक्ष श्री रजनीश कुमार भी उपस्थित थे।

पीएसबी द्वारा डोरस्टेप बैंकिंग सेवाएं

ईएएसई सुधार के तहत डोरस्टेप बैंकिंग सेवाओं की परिकल्पना की गई है ताकि ग्राहकों को कॉल सेंटर, वेब पोर्टल या मोबाइल ऐप के टच पॉइंट्स के जरिये उनके दरवाजे तक बैंकिंग सेवाओं की सुविधा प्रदान की जा सके। ग्राहक इन चैनलों के माध्यम से अपने सेवा अनुरोध को भी ट्रैक कर सकते हैं।

देश भर के 100 केंद्रों पर चयनित सेवा प्रदाताओं द्वारा तैनात डोरस्टेप बैंकिंग एजेंटों द्वारा ये सेवाएं प्रदान की जाएंगी।

वर्तमान में ग्राहकों के लिए केवल उपलब्ध कराई गई हैं जिनमें नेगोशिएबल इंस्ट्रूमेंट्स (चेक/ डिमांड ड्राफ्ट/ पे ऑर्डर आदि) को उठाना, नई चेक बुक के लिए पर्ची हासिल करना, 15जी/ 15एच फॉर्म को उठाना, आईटी/ जीएसटी चालान को उठाना, स्टैंडिंग इंस्ट्रक्शन के लिए अनुरोध, खाता विवरण के लिए अनुरोध, गैर-व्यक्तिगत चेक बुक की डिलिवरी, डिमांड ड्राफ्ट, पे ऑर्डर, टर्म डिपॉजिट रसीद, पावती आदि की डिलिवरी, जारी किए गए टीडीएस/ फॉर्म 16 सर्टिफिकेट की डिलिवरी, प्री-पेड इंस्ट्रूमेंट/ गिफ्ट कार्ड की डिलिवरी आदि शामिल हैं। वित्तीय सेवाओं को अक्टूबर 2020 से उपलब्ध कराया जाएगा।

सार्वजनिक क्षेत्र के बैंकों के ग्राहकों मामूली शुल्क पर इन सेवाओं का लाभ उठा सकते हैं। इन सेवाओं से सभी ग्राहकों, विशेष रूप से वरिष्ठ नागरिकों और दिव्यांगों को लाभ होगा। उन्हें इन सेवाओं का लाभ उठाने में काफी आसानी होगी।

ईज 2.0 सूचकांक पर पीएसबी का प्रदर्शन

सार्वजनिक क्षेत्र के बैंकों के लिए एक सामान्य सुधार कार्यक्रम के तौर पर ईएएसई एजेंडे का उद्देश्य स्वच्छ एवं स्मार्ट बैंकिंग को संस्थागत बनाना है। इसे जनवरी 2018 में लॉन्च किया गया था। इस प्रोग्राम के बाद के संस्करण- ईज 2.0 को ईज 1.0 की बुनियाद पर तैयार गया और उसमें आगे भी सुधार जारी है। ईज 2.0 में रिफॉर्म एक्शन प्वॉइंट्स का उद्देश्य सुधार की यात्रा को जारी रखना, प्रक्रियाओं एवं प्रणालियों को मजबूत करना और परिणामों को गति देना है।

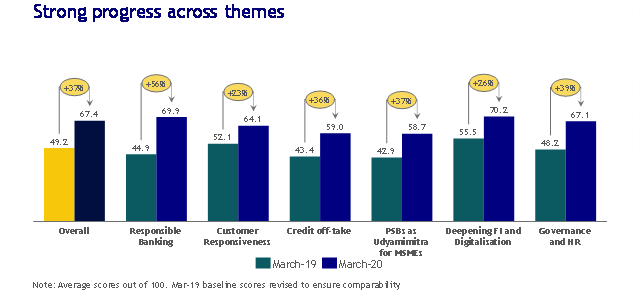

सार्वजनिक क्षेत्र के बैंकों ने ईज 2.0 सुधार एजेंडा शुरू होने के बाद चार तिमाहियों के दौरान अपने प्रदर्शन में काफी सुधार दर्ज किया है। मार्च 2019 और मार्च 2020 के बीच पीएसबी का कुल स्कोर 37 प्रतिशत बढ़ गया जबकि औसत ईज सूचकांक स्कोर 49.2 से बढ़कर 100 में से 67.4 हो गया। सुधार एजेंडे के छह विषयों में उल्लेखनीय प्रगति दर्ज की गई और सबसे अधिक सुधार 'जिम्मेदार बैंकिंग', 'प्रशासन एवं एचआर', 'एमएसएमई के लिए उद्यमी मित्रा के रूप में पीएसबी' और 'ऋण वितरण' जैसे विषयों में देखा गया।

सार्वजनिक क्षेत्र के बैंकों ने सभी क्षेत्रों में तकनीकी समर्थ, स्मार्ट बैंकिंग को अपनाया है। साथ ही खुदरा एवं एमएसएमई ऋण प्रबंधन प्रणालियों की स्थापना की है ताकि ऋण टर्नअराउंड समय को कम कियाजा सके। इसके अलावा डिजिटल उधारी के लिए PSBloansin59minutes.com और टीआरईडीएस यानी ट्रेड्स की स्थापना की गई है। पीएसबी ने खुदरा और एमएसएमई ग्राहकों को उनके ऋण की स्थिति पर वास्तविक समय आधारित जानकारी प्रदान करने की व्यवस्था की है। शाखा आधारित अधिकतर सेवाएं अब स्थानीय भाषाओं के साथ घर और मोबाइल से सुलभ हो गई हैं।

ईज सुधार सूचकांक को प्रभावी प्रशासन के लिए बोर्ड एवं नेतृत्व से लैस किया गया है। साथ ही उसमें जोखिम संबंधी ढांचे को स्थापित किया है। इसके अलावा तकनीक और डेटा से संचालित जोखिम मूल्यांकन एवं विवेकपूर्ण अंडरराइटिंग व मूल्य निर्धारण प्रणाली स्थापित की गई है। आरंभिक चेतावनी सिग्नल (ईडब्ल्यूएस) प्रणाली और दबाव के संदर्भ में समयबद्ध कार्रवाई के लिए विशेष निगरानी की शुरुआत की गई है। ये सब वसूली के लिए व्यवस्थाओं और स्थापित परिणाम केंद्रित मानव संसाधन प्रणालियों पर केंद्रित हैं।

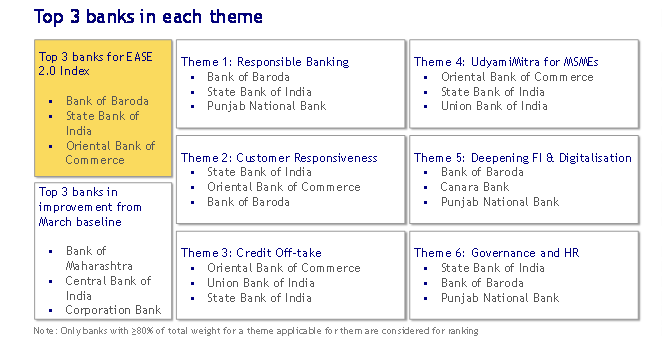

ईज 2.0 सूचकांक के परिणाम के अनुसार, बैंक ऑफ बड़ौदा, भारतीय स्टेट बैंक और पूर्ववर्ती ओरियंटल बैंक ऑफ कॉमर्स को 'शीर्ष प्रदर्शन वाले बैंक' श्रेणी में शीर्ष तीन (इसी क्रम में) बैंक होने के लिए सम्मानित किया गया। ईज 2.0 सूचकांक के आधार पर बैंक ऑफ महाराष्ट्र, सेंट्रल बैंक ऑफ इंडिया और पूर्ववर्ती कॉर्पोरेशन बैंक को सुधार दर्ज करने वाले शीर्ष तीन बैंकों की से सम्मानित किया गया है। पंजाब नेशनल बैंक, यूनियन बैंक ऑफ इंडिया और केनरा बैंक को भी चुनिंदा विषयों में उत्कृष्ट प्रदर्शन के लिए मान्यता दी गई थी।

मार्च 2018 से मार्च 2020 के बीच सुधार संबंधी प्रमुख उपलब्धियां

- पीएसबी के अधिकतर ग्राहकों की अब आईएमपीएस, एनईएफटी, आरटीजीएस, इंट्रा-बैंक ट्रांसफर, खाता विवरण, मोबाइल/ इंटरनेट बैंकिंग पर चेक बुक अनुरोध और चेक बुक जारी करने, चेक की स्थिति, फॉर्म 16ए जारी करने, कॉल सेंटर के जरिये डेबिट कार्ड को ब्लॉक/ सक्रिय करने जैसी 23 सेवाओं तक पहुंच हो चुकी है। पिछले 24 महीनों में सेवाओं की उपलब्धता लगभग दोगुनी हो गई है।

- मोबाइल और इंटरनेट बैंकिंग पर लगभग 4 करोड़ सक्रिय ग्राहक है जिनके मोबाइल एवं इंटरनेट बैंकिंग चैनलों के माध्यम से वित्तीय लेनदेन में 140 प्रतिशत का इजाफा हुआ है और वे डिजिटल चैनलों के माध्यम से लगभग 50 प्रतिशत वित्तीय लेनदेन करते हैं।

- कॉल सेंटर अब तेलुगु, मराठी, कन्नड़, तमिल, मलयालम, गुजराती, बंगाली, ओडिया जैसी 13 क्षेत्रीय भाषाओं में सेवाएं प्रदान करते हैं।

- शिकायत निवारण का औसत समय लगभग 9 दिनों से घटकर 5 दिन रह गया है।

- पीएसबी द्वारा बैंक मित्र के माध्यम से खाता खोलना, नकद जमा, नकद निकासी, धन हस्तांतरण आदि 23 शाखा समतुल्य सेवाएं उपलब्ध कराई गई हैं।

- पीएसबी ने लगभग 23 करोड़ मूल बचत खाता ग्राहकों को रूपे क्रेडिट कार्ड जारी किए हैं।

- समर्पित विपणन कर्मियों और बाहरी साझेदारी के माध्यम से ग्राहक आउटरीच में महत्वपूर्ण सुधार। समर्पित विपणन कर्मचारियों की संख्या 8,920 से बढ़कर 18,053 हो गई है।

- समर्पित सेल्स टीम और मार्केटिंग करार के माध्यम से खुदरा एवं एमएसएमई ऋण की सोर्सिंग लगभग पांच गुना बढ़कर 1.5 लाख से 8.3 लाख ऋण हो गई है।

- खुदरा ऋण के लिए टर्नअराउंड समय (भारित औसत) लगभग 30 दिनों के औसत से 67 प्रतिशत घटकर लगभग 10 दिन रह गया है।

- गैर-बैंकिंग वित्तीय उत्पादों की क्रॉस-सेलिंग के जरिये ग्राहक को तमाम वित्तीय उत्पाद उपलब्ध कराए गए हैं।

- विवेकपूर्ण उधारी के मोर्चे पर पीएसबी अब व्यवस्थित रूप से जोखिम आधारित मूल्य निर्धारण का पालन करते हुए दिख रहे हैं और विचलन के मामले 59 प्रतिशत से घटकर 20 प्रतिशत रह गए हैं। इसके अलावा समूह संस्थाओं के अधिक मूल्य वाले ऋण के मूल्यांकन के लिए डेटा आधारित जोखिम स्कोरिंग को लागू किया गया है।

- अधिकतर पीएसबी ने तीसरे पक्ष के डेटा का लाभ उठाते हुए आईटी आधारित ईडब्ल्यूएस प्रणाली को तैनात किया है जिससे दबावग्रस्त खातों के लिए शुरुआत में ही और समयबद्ध तरीके से कार्रवाई करने में मदद मिली है। विशिष्ट निगरानी के लिए एजेंसियों को तैनात करने और वित्तीयों नतीजों के खुलासे के आधार पर सूचीबद्ध संस्थाओं की निगरानी के लिए निगरानी प्रणाली को मजबूत किया गया है। स्लिपेज के एनपीए में बदलने की मात्रा मार्च 2018 में समाप्त 12 महीनों के लिए 3.90 लाख करोड़ रुपये थी जो घटकर फरवरी 2020 में समाप्त 11 महीने के लिए 1.45 लाख करोड़ रुपये रह गई है।

- पीएसबी ने शीघ्र वसूली के लिए ऑनलाइन ओटीएस, ई-बीक्रय, ई-डीआरटी जैसे डिजिटल प्लेटफॉर्म को अपनाया है। एकमुश्त निपटान (ओटीएस) के 88 प्रतिशत मामलों को अब समर्पित आईटी सिस्टम के जरिए ट्रैक किया जाता है।

- पीएसबी ने खुदरा और एमएसएमई के डिजिटल ऋण के लिए PSBloansin59minutes.com और ट्रेड रिसीवेबल्स डिस्काउंटिंग सिस्टम (ट्रेड्स) जैसे उधारी के नए तरीके अपनाए हैं। करीब 73 प्रतिशत पीएसबी अंतर्देशीय बिलों को अब ऑनलाइन ट्रेड्स के माध्यम से छूट दी गई है।

- सरकार ने कई प्रशासनिक सुधार भी लागू किए हैं। इन प्रशासनिक सुधारों में बैंक बोर्ड ब्यूरो के माध्यम से शीर्ष बैंक प्रबंधन के लिए चयन, गैर-कार्यकारी चेयरपर्सन को शामिल करना, इस प्रकार के चयन के लिए व्यापक प्रतिभा पूल, बैंक बोर्ड को सशक्त करना, बोर्ड समिति प्रणाली को मजबूत करना, गैर-आधिकारिक निदेशकों की प्रभावशीलता में वृद्धि और बोर्ड के नीचे शीर्ष दो स्तरों के लिए नेतृत्व विकास एवं उत्तराधिकार योजना शामिल हैं। बड़े पीएसबी में कार्यकारी निदेशक की शक्ति में वृद्धि की गई है और बोर्डों को बढ़े हुए व्यवसाय के लिए सीजीएम स्तर का अधिकार दिया गया है।

पिछले वर्ष की तरह पीएसबी द्वारा की गई प्रगति पर ईज सुधार सूचकांक के प्रकाशन के जरिये तिमाही आधार पर नजर रखी गई और ऐसा वार्षिक समीक्षा तक किया गया। पीएसबी के पूर्णकालिक निदेशकों के मूल्यांकन में ईज सुधार सूचकांक को शामिल करने के अलावा इसे अब पूर्णकालिक निदेशकों के नीचे दो स्तरों के वार्षिक मूल्यांकन का हिस्सा बना दिया गया है।

यह सूचकांक प्रत्येक पीएसबी के प्रदर्शन को छह विषयों के तहत 120 से अधिक उद्देश्य मापदंडों पर मापता है। यह सभी पीएसबी को एक तुलनात्मक मूल्यांकन प्रदान करता है और यह दर्शाता है कि बैंक सुधार के एजेंडे पर अपने अन्य साथियों के मुकाबले कहां खड़ा है। यह सूचकांक पूरी तरह से पारदर्शी स्कोरिंग पद्धति का पालन करता है जो बैंकों को अपनी ताकत की पहचान करने के साथ-साथ सुधार के लिए क्षेत्रों की सटीक पहचान करने में समर्थ बनाता है। इसका उद्देश्य पीएसबी के बीच स्वस्थ प्रतिस्पर्धा के जरिये बदलाव को बढावा देना और उन्हें एक दूसरे से सीखने के लिए प्रोत्साहित करना है।

पीएसबी ने कोविड-19 के दौरान देश की मदद के लिए कदम बढ़ाया

पीएसबी ने कोविड-19 संकट के दौरान देश की मदद करने के लिए बड़े पैमाने पर कदम उठाए हैं। स्टाफिंग के विभिन्न तरीकों से लेकर दूर से काम करने तक, कोविड-19 के दौरान 80,000 से अधिक बैंक शाखाएं खुली थीं। इसके अलावा कोविड के दौरान सेल्फ सर्विस मशीनों में 90 प्रतिशत और माइक्रो एटीएम के माध्यम से आधार समर्थ भुगतान प्रणाली (एईपीएस) लेनदेन में लगभग तीन गुना वृद्धि हुई। साथ ही 75,000 से अधिक बैंक मित्रों द्वारा ग्राहकों के जरवाजे तक बैंकिंग सेवाएं मुहैया कराई गईं। मौजूदा समय में ग्राहकों को और अधिक मदद करने के लिए बैंकों ने कॉल सेंटरों के जरिये दी जाने वाली सेवाओं की संख्या में उल्लेखनीय वृद्धि की है। मार्च 2019 में इस प्रकार की सेवाओं की संख्या 11 थी जो बढ़कर 23 जून तक 23 हो चुकी है और इन्हें 13 क्षेत्रीय भाषाओं में उपलब्ध कराया गया है।

आकांक्षी भारत के लिए स्मार्ट, तकनीकी समर्थ बैंकिंग पर पीएसबी का जोर

वित्त वर्ष 2020-21 के लिए स्मार्ट, तकनीकी समर्थ बैंकिंग के लिए एक व्यापक एजेंडे को लागू किया गया है। इसके तहत पीएसबी ने सूक्ष्म उद्यमों को ऋण देने के लिए सीधी प्रक्रिया ई-शिशु मुद्रा और ग्राहकों के लिए डिजिटल पर्सनल लोन की शुरुआत की है। पीएसबी ने फिनटेक और ई-कॉमर्स कंपनियों के साथ एनालिटिक्स और पार्टनरशिप के माध्यम से ग्राहकों की आवश्यकता के अनुसार ऋण प्रदान करना शुरू किया है।

कई पीएसबी ने सुधार संबंधी प्राथमिकताओं के अनुरूप पहले ही कदम उठाने लगे हैं। पीएसबी की प्रगति पर रिफॉर्म एक्शन पॉइंट्स से जुड़े मापदंडों के आधार पर लगातार नजर रखी जाएगी और उनकी प्रगति को त्रैमासिक सूचकांक के माध्यम से प्रकाशित किया जाएगा।

ईज सुधार यात्रा में पीएसबी की वित्तीय सेहत

एनपीए के रूप में पिछले दबावग्रस्त ऋण की पहचान पूरी होने के बाद पीएसबी पिछली कमजोरियों की पुनरावृत्ति को रोकने के लिए एक दमदार वित्तीय सेहत एवं संस्थागत प्रणालियों के साथ लाभप्रदता में लौट चुके हैं। पीएसबी की वित्तीय सेहत में सुधार कई मापदंडों में परिलक्षित होता है:-

- मार्च 2018 में सकल एनपीए 8.96 लाख करोड़ रुपये था जो घटकर मार्च 2020 में 6.78 लाख करोड़ रुपये रह गया।

- वित्त वर्ष 2010 से वित्त वर्ष 2014 के दौरान अग्रिम में धोखाधड़ी की घटना 0.65 प्रतिशत थी जो भारी गिरावट के साथ वित्त वर्ष 2019-20 में 0.06 प्रतिशत रह गई। धोखाधड़ी की रोकथाम के लिए किए गए सुधारों और एनपीए विरासत की सक्रिय जांच के कारण ऐसा संभव हो सका।

- वित्त वर्ष 2019 से वित्त वर्ष 2020 के दौरान 2.27 लाख करोड़ रुपये की रिकॉर्ड रिकवरी हुई। पीएसबी में दबावग्रस्त खातों के लिए समर्पित नई प्रबंधन व्यवस्था के कारण ऐसा संभव हुआ।

- परिसंपत्ति गुणवत्ता में उल्लेखनीय सुधार हुआ और शुद्ध एनपीए अनुपात मार्च 2018 में 7.97 प्रतिशत था जो घटकर मार्च 2020 में 3.75 प्रतिशत रह गया।

- पीसीए के तहत पीएसबी की संख्या घटकर तीन रह गई है।

- सीआरएआर नियामकीय न्यूनतम सीमा से ऊपर 197 आधार अंकों पर रहा।

- आठ वर्षों में प्रावधान कवरेज अनुपात 80.9 प्रतिशत पर सर्वाधिक रहा।

डोरस्टेप बैंकिंग सेवाओं और ईज 2.0 सूचकांक के परिणामों के लिए लिंक:

https://www.iba.org.in/events/past-events/launch-of-dsb-and-declaration-of-ease-2-0-index-results_972.htmlor https://www.iba.org.in

***.*

एमजी/एएम/एसकेसी/एसएस

(रिलीज़ आईडी: 1652960)

आगंतुक पटल : 521