PIB Backgrounder

भारत में एआई-संचालित वित्तीय समावेशन

प्रविष्टि तिथि:

13 MAY 2026 11:23AM by PIB Delhi

| मुख्य विशेषताएं |

- डिजिटल सार्वजनिक अवसंरचना और आर्टिफिशियल इंटेलिजेंस परिमाणयोग्य और सुरक्षित एआई-आधारित वित्तीय सेवाओं के लिए आधारशिला प्रदान करते हैं।

- यूएलआई कई डेटा स्रोतों तक डिजिटल पहुंच को सक्षम बनाता है और यूपीआई मोबाइल प्लेटफॉर्म के माध्यम से किसी भी दो बैंक खातों के बीच तत्काल धन हस्तांतरण की अनुमति देता है।

- "बैंकिंग भाषिनी" मॉडल विकसित किया जाएगा जो बैंकिंग शब्दावली, नियामक दिशानिर्देशों और उद्योग-विशिष्ट अनुप्रयोगों को एकीकृत करता है।

- नियामक सैंडबॉक्स के लिए सक्षम ढांचा जिम्मेदार नवाचार को बढ़ावा देता है, दक्षता बढ़ाता है और फिनटेक क्षेत्र में उपभोक्ताओं को लाभान्वित करता है।

- एआई-संचालित समाधान पारंपरिक क्रेडिट स्कोरिंग मॉडल से आगे बढ़ते हैं और एमएसएमई द्वारा अनौपचारिक ऋण पर निर्भरता कम करते हैं।

|

डिजिटल-फर्स्ट अर्थव्यवस्था में वित्तीय समावेशन की पुनर्कल्पना

भारत की वित्तीय समावेशन यात्रा एक रूपांतरकारी बदलाव के दौर से गुजर रही है, जो एक मजबूत डिजिटल पब्लिक इंफ्रास्ट्रक्चर (डीपीआई) और आर्टिफिशियल इंटेलिजेंस (एआई) के संयोजन से प्रेरित है। बुनियादी बैंकिंग पहुंच का विस्तार करने के प्रयास के रूप में जो शुरू हुआ वह एक प्रौद्योगिकी-आधारित इकोसिस्टम के रूप में विकसित हो चुका है जो व्यापक स्तर पर बुद्धिमतापूर्ण, समावेशी और वास्तविक समय की वित्तीय सेवाएं प्रदान करने पर केंद्रित है। विशाल डिजिटल फुटप्रिंट, उन्नत एनालिटिक्स और सहमति-आधारित डेटा-साझाकरण ढांचे का लाभ उठाते हुए दक्षता बढ़ाने, आउटरीच का विस्तार करने और अधिक व्यक्तिगत वित्तीय समाधानों को सक्षम करने के जरिए एआई वित्तीय सेवाओं को डिजाइन और वितरित करने के तरीके को बदल रहा है।

यह रूपांतरण विशेष रूप से एमएसएमई, अनौपचारिक श्रमिकों, ग्रामीण आबादी और महिला केंद्रित उद्यमों सहित वंचित और "ऋण लेने वाले नए" क्षेत्रों के लिए प्रभावशाली है। सूचना विषमताओं को कम करके और पारंपरिक क्रेडिट मूल्यांकन मॉडल से आगे बढ़कर, एआई औपचारिक वित्त तक पहुंच में सुविधा प्रदान कर रहा है, जोखिम प्रबंधन को मजबूत कर रहा है और वित्तीय लचीलेपन में सुधार कर रहा है। जैसे-जैसे भारत डिजिटल रूप से सशक्त अर्थव्यवस्था की ओर बढ़ रहा है, एआई न केवल वित्तीय समावेशन में तेजी ला रहा है, बल्कि वित्तीय इकोसिस्टम को एक ऐसे इकोसिस्टम में बदल रहा है जो अधिक उत्तरदायी, सुरक्षित और भविष्य के लिए तैयार है।

डिजिटल समाधान वित्तीय पहुंच को रूपांतरित कर रहे हैं

वित्तीय समावेशन मुख्य रूप से निर्बल वर्गों और निम्न आय समूहों जैसे कमजोर समूहों के लिए समय पर, पर्याप्त और किफायती ऋण के साथ वित्तीय सेवाओं तक पहुंच सुनिश्चित करने की प्रक्रिया है। भारत में, यह एक नीतिगत लक्ष्य से डिजिटल-फर्स्ट वास्तविकता में बदल गया है। पिछले एक दशक में, अंत:पास्परिक डिजिटल प्लेटफार्मों के एक समूह ने वित्तीय पहुंच को नीतिगत उद्देश्य से एक परिमाणयोग्य, प्रौद्योगिकी-संचालित वास्तविकता में बदल दिया है।

यह परिवर्तन पहचान सत्यापन, निर्बाध भुगतान और प्रत्यक्ष लाभ वितरण को सक्षम करने वाली मूलभूत प्रणालियों पर आधारित है। ये प्रणालियाँ सुनिश्चित करती हैं कि वित्तीय सेवाएं सभी भौगोलिक क्षेत्रों में सुलभ, किफायती और कुशलतापूर्वक उपलब्ध हों। साथ में, वे एक एकीकृत इकोसिस्टम की आधारशिला का निर्माण करते हैं जो अंतिम-मील कनेक्टिविटी और भविष्य के नवाचारों की सहायता करता है।

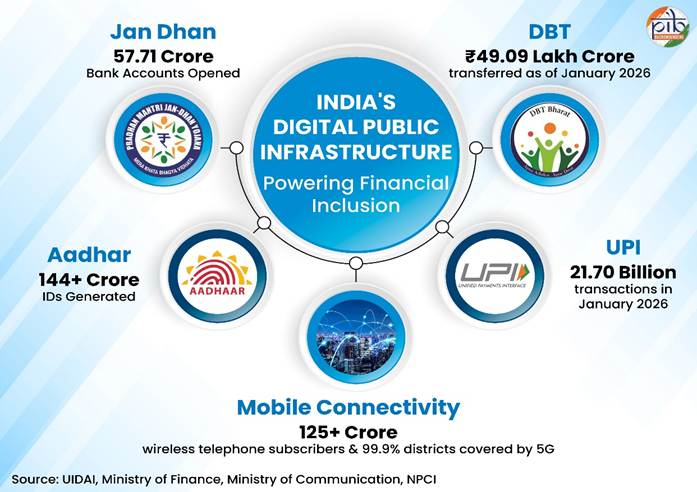

जेएएम ट्रिनिटी (जन धन-आधार-मोबाइल)

जेएएम सार्वभौमिक बैंक खातों, बायोमेट्रिक पहचान और मोबाइल कनेक्टिविटी का एक मूलभूत संयोजन है। इसका उद्देश्य प्रत्येक नागरिक को एक विशिष्ट वित्तीय पहचान और राज्य से सीधा संबंध प्रदान करना है, जिससे यह सुनिश्चित हो सके कि भौगोलिक दूरी अब वित्तीय पहुंच में बाधा नहीं है।

- मार्च 2026 तक, सुरक्षित प्रमाणीकरण के लिए 144 करोड़ से अधिक आधार नंबर सृजित किए गए हैं।

- जन धन खाते 2015 में 14.72 करोड़ से बढ़कर 58.16 करोड़ (29 अप्रैल 2026 तक) हो गए हैं, जिसमें कुल जमा राशि 3.02 लाख करोड़ रुपए (29 अप्रैल 2026 तक) है, जो बैंक रहित लोगों को औपचारिक अर्थव्यवस्था में ला रही है।

- मोबाइल कनेक्टिविटी ने 125.87 करोड़ वायरलेस टेलीफोन ग्राहकों और 5जी मोबाइल सेवाओं के साथ 99.9 प्रतिशत जिलों सहित 85 प्रतिशत आबादी को कवर करते हुए इस त्रिकोण को पूरा किया।

यूनिफाइड पेमेंट्स इंटरफेस (यूपीआई)

यूपीआई एक वास्तविक समय भुगतान प्रणाली है जो मोबाइल प्लेटफॉर्म के माध्यम से किसी भी दो बैंक खातों के बीच तत्काल धन हस्तांतरण में सक्षम बनाती है। इसका उद्देश्य छोटे व्यापारियों और व्यक्तिगत उपयोगकर्ताओं दोनों के लिए निम्न लागत, अंतर-संचालित और सुरक्षित अनुभव प्रदान करके डिजिटल भुगतान का लोकतंत्रीकरण करना है।

- मार्च 2026 में, यूनिफाइड पेमेंट इंटरफेस (यूपीआई) पर लगभग 29.53 लाख करोड़ रुपए मूल्य के 2,264.11 करोड़ यूपीआई ट्रांज़ैक्शन किए गए।

- प्लेटफॉर्म पर 691 बैंक लाइव होने के साथ, यह भारत में कुल खुदरा भुगतान मात्रा का लगभग 81 प्रतिशत है, जो व्यक्ति-से-व्यक्ति और व्यक्ति-से-व्यापारी भुगतान दोनों के लिए प्राथमिक डिजिटल रेल बन गया है।

प्रत्यक्ष लाभ अंतरण (डीबीटी)

डीबीटी प्रणाली के तहत, सरकारी सब्सिडी और कल्याणकारी लाभ सीधे लाभार्थियों के बैंक खातों में स्थानांतरित किए जाते हैं। इसका प्राथमिक लक्ष्य बिचौलियों को हटाकर पारदर्शिता और दक्षता बढ़ाना है, जिससे सामाजिक कल्याण के वितरण में राजस्व रिसाव और विलम्ब को समाप्त किया जा सके।

- इस प्रणाली ने जनवरी 2026 तक कुल 49.09 लाख करोड़ रुपये सीधे नागरिकों को हस्तांतरित किए हैं।

- नकली और फर्जी लाभार्थियों को खत्म करके, इसने सरकार को 4.31 लाख करोड़ रुपये से अधिक की बचत की है।

साथ में, इन डिजिटल प्रणालियों ने एक मजबूत, अंत:पारस्परिक और डेटा-समृद्ध वित्तीय इकोसिस्टम का सृजन किया है। इस तरह की मजबूत डिजिटल नींव न केवल समावेशी वित्तीय भागीदारी को सक्षम बनाती है, बल्कि वित्तीय सेवाओं में एआई संचालित नवाचार के लिए आवश्यक डेटा और बुनियादी ढांचा भी उत्पन्न करती है।

वित्त में एआई को सक्षम करना: नीति को बढ़ावा देना और इकोसिस्टम में सहायता

वित्तीय सेवाओं में एआई के एकीकरण को डिजिटल समाधानों के समर्थन, नियामक नवाचार, संस्थागत पहल और वित्तीय साक्षरता कार्यक्रमों से सहायता प्राप्त होती है। इन प्रयासों को जोखिम प्रबंधन और उपभोक्ता संरक्षण को सुदृढ़ करने के लिए डिज़ाइन किया गया है, जबकि यह सुनिश्चित किया गया है कि प्रौद्योगिकी समावेशी बनी रहे। कई अभिनव कदम उठाए गए हैं जो एक सुरक्षित और समावेशी एआई-वित्तीय इकोसिस्टम बनाने के लिए भारत के नीति-संचालित दृष्टिकोण के मूल का प्रतिनिधित्व करते हैं:

- फरवरी 2026 में, डिजिटल इंडिया भाषिनी डिवीजन (डीआईबीडी) और आरबीआई ने बैंकिंग और वित्तीय सेवाओं तक बहुभाषी पहुंच बढ़ाने के लिए भाषिनी के भाषा एआई मॉडल को एकीकृत करने पर सहयोग करने के लिए एक समझौता ज्ञापन पर हस्ताक्षर किए।

- इस पहल का उद्देश्य सभी 22 अनुसूचित भारतीय भाषाओं में बैंकिंग सेवाओं तक बहुभाषी पहुंच प्रदान करके भारत के विविध भाषाई परिदृश्य में वित्तीय समावेशन को बढ़ावा देना है, इस प्रकार साक्षरता और भाषा संबंधी बाधाओं को दूर करना है।

भाषादान पूरे भारत में लोगों से भाषण, पाठ और अनुवाद एकत्र करता है और एआई सिस्टम को प्रशिक्षित करने के लिए उनका उपयोग करता है।

|

- समझौता ज्ञापन आरबीआई के इकोसिस्टम के भीतर भाषिणी मॉडल की तैनाती का प्रावधान करता है। यह मॉडल जटिल वित्तीय शब्दावली और नियामक भाषा के लिए उच्च प्रासंगिक सटीकता सुनिश्चित करने के लिए भाषादान पहल के माध्यम से भाषाई डेटासेट का उपयोग करता है।

- डीआईबीडी और आरबीआई संयुक्त रूप से बैंकिंग उद्योग के लिए एक डोमेन-विशिष्ट भाषा मॉडल विकसित करेंगे, जिसका नाम "बैंकिंग भाषिणी" है, ताकि बैंकिंग शब्दावली, नियामक दिशानिर्देशों और उद्योग-विशिष्ट अनुप्रयोगों को एकीकृत किया जा सके।

- संचार और सेवा वितरण के लिए एआई-संचालित समाधान प्रदान करके, यह सुनिश्चित करता है कि सभी नागरिक, भाषा की परवाह किए बिना, आवश्यक सेवाओं और सूचनाओं तक प्रभावी ढंग से पहुंच सकें।

आरबीआई नियामकीय सैंडबॉक्स

- भारतीय रिजर्व बैंक (आरबीआई) ने फिनटेक सेक्टर में जिम्मेदार नवाचार को बढ़ावा देने, दक्षता बढ़ाने और उपभोक्ताओं को लाभ पहुंचाने के लिए नियामक सैंडबॉक्स (आरएस) के लिए सक्षम ढांचा पेश किया।

- फिनटेक वर्किंग ग्रुप की अनुसंशाओं के आधार पर, यह व्यापक तैनाती से पहले नियामक पर्यवेक्षण के तहत नए उत्पादों/सेवाओं के परीक्षण के लिए एक नियंत्रित वातावरण प्रदान करता है।

- आरएस का उद्देश्य वित्तीय सेवाओं में जिम्मेदार नवाचार, दक्षता को बढ़ावा देना और उपभोक्ताओं को लाभ पहुंचाना है।

- यह फिनटेक स्टार्टअप और बैंकों को एप्लिकेशन प्रोग्राम इंटरफेस (एपीआई) सेवाओं, डिजिटल केवाईसी और साइबर सुरक्षा उत्पादों जैसे समाधानों का परीक्षण करने में सक्षम बनाता है।

- यह ढांचा नियामकों को वित्तीय स्थिरता और उपभोक्ता संरक्षण सुनिश्चित करते हुए नई प्रौद्योगिकियों के लाभों और जोखिमों का आकलन करने की अनुमति देता है।

- दिसंबर 2024 में रिज़र्व बैंक इनोवेशन हब (आरबीआईएच) द्वारा लॉन्च किया गया, MuleHunter.AI एक उन्नत एआई-संचालित उपकरण है जिसे साइबर अपराधों में उपयोग किए जाने वाले "म्यूल" बैंक खातों की पहचान करने और उन्हें कम करने के लिए डिज़ाइन किया गया है।

म्यूल खातों, जिनका उपयोग अक्सर धन शोधन और साइबर अपराध को सुविधाजनक बनाने के लिए किया जाता है, ने पारंपरिक पहचान दृष्टिकोणों के लिए लगातार कठिनाइयाँ पैदा की हैं।

|

- पारंपरिक नियम-आधारित प्रणालियों के विपरीत, यह रियल टाइम में लेनदेन पैटर्न का विश्लेषण करने के लिए एआई/एमएल-संचालित उपकरण का उपयोग करता है, उन विसंगतियों का पता लगाता है जो मनी लॉन्ड्रिंग या अवैध सट्टेबाजी का संकेत देती हैं।

- सार्वजनिक क्षेत्र के बड़े बैंकों के साथ सफल पायलट परीक्षणों ने उत्साहजनक परिणाम दिखाए हैं, जिससे आरबीआई ने राष्ट्रीय वित्तीय सुरक्षा को मजबूत करने के लिए बैंकिंग इकोसिस्टम में व्यापक रूप से अपनाने को प्रोत्साहित किया है।

- अक्टूबर 2025 में घोषित मिशन डिजिटल श्रमसेतु, एआई-संचालित इकोसिस्टम बनाने के लिए एक प्रस्तावित राष्ट्रीय पहल है जो भारत के 490 मिलियन अनौपचारिक श्रमिकों के लिए प्रौद्योगिकी को सुलभ, किफायती और प्रभावशाली बनाती है।

- यह मिशन एआई, ब्लॉकचेन और इमर्सिव लर्निंग का उपयोग करता है ताकि वित्तीय असुरक्षा, सीमित बाजार पहुंच और औपचारिक कौशल की कमी जैसी संरचनात्मक बाधाओं को दूर किया जा सके।

- यह डिजिटल प्लेटफॉर्म के साथ श्रमिकों को अपने कौशल को बढ़ाने और उत्पादकता बढ़ाने के लिए सशक्त बनाता है और यह सुनिश्चित करता है कि वे गरिमा के साथ मुख्यधारा की अर्थव्यवस्था में एकीकृत हों जिससे वित्तीय समावेशन सुनिश्चित करें।

- सामाजिक सुरक्षा और वास्तविक समय कौशल सत्यापन के लिए टूल्स प्रदान करने के जरिये, मिशन का उद्देश्य अनौपचारिक कार्यबल को विकसित भारत 2047 विजन के लिए प्राथमिक चालक में बदलना है।

साथ में, ये नीतिगत पहलें यह सुनिश्चित करती हैं कि एआई का अंगीकरण सुरक्षित, समावेशी और पारदर्शी बना रहे, जो डिजिटल रूप से सशक्त समाज के भारत के दीर्घकालिक विजन के अनुरूप हो।

एआई-आधारित क्रेडिट स्कोरिंग: औपचारिक ऋण तक पहुंच का विस्तार

डिजिटल प्रगति और एआई क्रेडिट मूल्यांकन को मजबूत करके और ऋण पहुंच का विस्तार करके भारत के क्रेडिट इकोसिस्टम को नया आकार दे रहे हैं। परंपरागत रूप से, औपचारिक ऋण तक पहुंच विशेष रूप से एमएसएमई, अनौपचारिक श्रमिकों और पहली बार उधारकर्ताओं के लिए सत्यापन योग्य वित्तीय इतिहास की कमी के कारण सीमित थी। एआई-संचालित समाधान पारंपरिक क्रेडिट स्कोरिंग मॉडल से आगे बढ़ते हैं और क्रेडिट योग्यता का आकलन करने के लिए डिजिटल भुगतान लेनदेन, जीएसटी फाइलिंग, बैंक स्टेटमेंट और उपयोगिता भुगतान जैसे वैकल्पिक डेटा का लाभ उठाते हैं। डिजिटल फुटप्रिंट को गतिशील जोखिम प्रोफाइल में परिवर्तित करके, एआई तेज़, अधिक सटीक और लागत-कुशल हामीदारी निर्णय लेने में सक्षम बनाता है। इसके अलावा, एआई-संचालित क्रेडिट मॉडल में आर्थिक मूल्य के लिहाज से 130-170 बिलियन डॉलर के अनुमानित ऋण अंतर को उजागर करने की क्षमता है जिससे एमएसएमई द्वारा अनौपचारिक ऋण पर निर्भरता कम होगी।

वैकल्पिक क्रेडिट स्कोरिंग (एआई केंद्रित उधारी)

बिना सिबिल स्कोर वाले लाखों भारतीयों के लिए, एआई क्रेडिट के लिए नए सुरक्षाप्रहरी के रूप में कार्य करता है। एकीकृत ऋण इंटरफ़ेस (यूएलआई) का लाभ उठाकर, एआई मॉडल जोखिम का आकलन करने के लिए "डिजिटल फुटप्रिंट" का विश्लेषण करते हैं। यूएलआई प्रत्येक भारतीय को निर्बाध ऋण उपलब्ध कराने और डिजिटल सशक्तिकरण, वित्तीय समावेशन और अंतिम-मील सेवा वितरण के सरकार के व्यापक विजन को आगे बढ़ाने के लिए एक प्रौद्योगिकी-आधारित पहल है। यह ऋण देने के क्षेत्र में एक डिजिटल सार्वजनिक बुनियादी ढांचे (डीपीआई) के रूप में कार्य करता है, जो कुशल और समावेशी ऋण मूल्यांकन का समर्थन करने के लिए एक मानकीकृत, एपीआई-आधारित ढांचे के माध्यम से वित्तीय संस्थानों और डेटा प्रदाताओं को एकीकृत करता है।

डिजिटल पब्लिक इन्फ्रास्ट्रक्चर (डीपीआई) अंत:पारस्परिक डिजिटल सिस्टम को संदर्भित करता है- जैसे कि डिजिटल पहचान, भुगतान प्लेटफॉर्म और डेटा एक्सचेंज ढांचा जो सुरक्षित और कुशल सेवा वितरण को सक्षम करते हैं।

एप्लिकेशन प्रोग्रामिंग इंटरफ़ेस (एपीआई) नियमों और प्रोटोकॉल का एक समूह है जो विभिन्न सॉफ्टवेयर अनुप्रयोगों को एक दूसरे के साथ संचार और डेटा का आदान-प्रदान करने में सक्षम बनाता है।

क्रेडिट इंफॉर्मेशन ब्यूरो (इंडिया) लिमिटेड (सिबिल) द्वारा जारी सिबिल स्कोर, पिछले पुनर्भुगतान व्यवहार और क्रेडिट रिकॉर्ड के आधार पर उपयोगकर्ता की क्रेडिट प्रोफ़ाइल और ऋण-योग्यता का तीन अंकों का संख्यात्मक सारांश है।

|

- यूएलआई ऋण प्रोसेसिंग में सहायता करने के लिए प्रमाणीकरण सेवाओं, भूमि रिकॉर्ड, सेटेलाइट सर्विस और अन्य वित्तीय और गैर-वित्तीय डेटासेट सहित कई डेटा स्रोतों तक डिजिटल पहुंच को सक्षम बनाता है।

- 12 दिसंबर, 2025 तक, 64 ऋणदाता (41 बैंक और 23 एनबीएफसी) को प्लेटफॉर्म पर शामिल किया गया है। ये ऋणदाता 12 अलग-अलग ऋण मामलों में 136 से अधिक डेटा सेवाओं का उपयोग कर रहे हैं।

- ग्रामीण और अर्ध-शहरी क्षेत्रों में ऋण पहुंच बढ़ाने के लिए क्षेत्रीय ग्रामीण बैंकों (आरआरबी) और जिला केंद्रीय सहकारी बैंकों (डीसीसीबी) के ग्राहकों को शामिल करने के लिए यूएलआई का विस्तार किया जा रहा है।

अकाउंट एग्रीगेटर (एए) फ्रेमवर्क

इन प्रगतियों का पूरक अकाउंट एग्रीगेटर (एए) ढांचा है, जिसे भारतीय रिज़र्व बैंक द्वारा वित्तीय डेटा साझाकरण प्रणाली के रूप में पेश किया गया है। एए प्रणाली संस्थानों में वित्तीय डेटा की सहमति-आधारित, सुरक्षित साझाकरण को सक्षम बनाती है, जिससे ऋण अनुमोदन के लिए दस्तावेज़ीकरण आवश्यकताओं और टर्नअराउंड समय में अत्यधिक कमी आती है।

अकाउंट एग्रीगेटर (एए) एनबीएफसी हैं जो ग्राहक की वित्तीय जानकारी की पुनर्प्राप्ति और समेकन की सुविधा प्रदान करते हैं। वे किसी व्यक्ति के निर्देश और सहमति के आधार पर एक वित्तीय संस्थान से दूसरे में डेटा स्थानांतरित करते हैं।

|

एए फ्रेमवर्क, उपयोगकर्ताओं को कई स्रोतों से अपनी वित्तीय जानकारी (जैसे बैंक खाते, निवेश, ऋण, आदि) एकत्र करने और इसे ऋण अनुप्रयोगों या वित्तीय नियोजन जैसी सेवाओं के लिए सेवा प्रदाताओं (जैसे, ऋणदाताओं, धन प्रबंधकों) के साथ साझा करने की अनुमति देता है। एए इकोसिस्टम के साथ पंजीकरण उपयोगकर्ताओं के लिए पूरी तरह से स्वैच्छिक है। वर्तमान में, आरबीआई ने अकाउंट एग्रीगेटर के रूप में काम करने के लिए सत्रह कंपनियों को पंजीकरण प्रमाण पत्र प्रदान किया है।

यह बैंकिंग, प्रतिभूतियों, बीमा और पेंशन सेक्टरों में बढ़ते बाजार अंगीकरण की मांग को पूरा करता है। 2.6 बिलियन से अधिक खातों के साथ डेटा साझा करने में सक्षम होने के साथ, कुल 252.9 मिलियन उपयोगकर्ताओं ने अपने खातों को एए फ्रेमवर्क (31 दिसंबर 2025 तक) पर लिंक किया है। विशेष रूप से, एए इकोसिस्टम डिजिटल क्रेडिट बुनियादी ढांचे को मजबूत कर रहा है और एआई-आधारित क्रेडिट मॉडल की प्रभावशीलता को बढ़ा रहा है।

निष्कर्ष

भारत की वित्तीय समावेशन यात्रा सुविधा बढ़ाने से लेकर व्यापक स्तर पर बुद्धिमत्तापूर्ण, एआई-संचालित वित्तीय सशक्तिकरण को सक्षम करने तक पहुंच का विस्तार कर रही है। उन्नत एनालिटिक्स, वैकल्पिक डेटा और मजबूत डीपीआई का लाभ उठाने के जरिये अब फोकस गहन ऋण पैठ, बेहतर जोखिम प्रबंधन और मजबूत उपभोक्ता संरक्षण की ओर बढ़ रहा है। अकाउंट एग्रीगेटर जैसे फ्रेमवर्क द्वारा समर्थित नियामकों, वित्तीय संस्थानों और फिनटेक के बीच सहयोगात्मक प्रयासों से जुड़ा विकसित इकोसिस्टम एक अधिक पारदर्शी, कुशल और समावेशी वित्तीय प्रणाली को बढ़ावा दे रहा है।

जैसे-जैसे भारत अपने विकसित भारत 2047 विजन की ओर आगे बढ़ रहा है, एआई के नेतृत्व वाला वित्तीय समावेशन सतत आर्थिक विकास को आगे बढ़ाने में महत्वपूर्ण भूमिका निभाने के लिए तैयार है, जिससे देश एक लचीला, भविष्य के लिए तैयार वित्तीय ढांचा बनाने में एक वैश्विक नेता के रूप में स्थापित होगा।

संदर्भ

वित्त मंत्रालय

https://financialservices.gov.in/beta/en/account-aggregator-framework

https://www.pmjdy.gov.in/home

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2139039®=3&lang=2

https://cga.nic.in/Page/Direct-Beneficiary-Transfer-DBT.aspx

इलेक्ट्रानिक्स एवं आईटी मंत्रालय

https://www.psa.gov.in/CMS/web/sites/default/files/publication/WEF_Transforming_Small_Businesses_2025.pdf?utm_source

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2232343®=3&lang=2

https://bhashini.gov.in/about-bhashini

https://bhashini.gov.in/

भारतीय राष्ट्रीय भुगतान निगम

https://www.npci.org.in/

भारतीय रिज़र्व बैंक

https://rbidocs.rbi.org.in/rdocs/PublicationReport/Pdfs/FREEAIR130820250A24FF2D4578453F824C72ED9F5D5851.PDF

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0RTP291220258C89B9E5F3F240AEB82AC25A1707A8C6.PDF

https://www.fidcindia.org.in/wp-content/uploads/2019/06/RBI-ENABLING-FRAMEWORK-FOR-REGULATORY-SANDBOX-28-02-24.pdf

https://fintech.rbi.org.in/FS_Publications?id=1262#C2

https://rbi.org.in/Scripts/BS_PressReleaseDisplay.aspx?prid=59245

https://www.rbi.org.in/commonman/Upload/English/Content/PDFs/English_16042021.pdfhttps://www.rbi.org.in/commonman/Upload/English/Content/PDFs/English_16042021.pdf

नीति आयोग

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2176362®=3&lang=2#:~:text=To%20address%20this%2C%20NITI%20Aayog%20has%20called,increase%20productivity%2C%20and%20ensure%20dignity%20in%20work

इंडिया एआई

https://indiaai.gov.in/article/rbi-s-ai-initiative-mulehunter-ai-ai-solution-to-tackle-digital-fraud-in-india

अंतर्राष्ट्रीय संगठन

https://documents1.worldbank.org/curated/en/099031325132018527/pdf/P179614-3e01b947-cbae-41e4-85dd-2905b6187932.pdf

https://www.undp.org/digital/digital-public-infrastructure

पीआईबी अभिलेखागार

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2235812®=3&lang=1

See In PDF

पीआईबी रिसर्च

***

पीके/केसी/एसकेजे/ओपी

(रिलीज़ आईडी: 2260506)

आगंतुक पटल : 701