PIB Backgrounder

ભારતમાં AI-સંચાલિત નાણાકીય સમાવેશ

प्रविष्टि तिथि:

13 MAY 2026 11:23AM by PIB Ahmedabad

|

હાઇલાઇટ્સ

|

- ડિજિટલ જાહેર માળખાગત સુવિધાઓ અને આર્ટિફિશિયલ ઇન્ટેલિજન્સ એ સ્કેલેબલ અને સુરક્ષિત AI-સંચાલિત નાણાકીય સેવાઓ માટે કરોડરજ્જુ છે.

- ULI બહુવિધ ડેટા સ્ત્રોતોને ડિજિટલ ઍક્સેસ પ્રદાન કરે છે અને UPI મોબાઇલ પ્લેટફોર્મ દ્વારા કોઈપણ બે બેંક ખાતાઓ વચ્ચે તાત્કાલિક નાણાં ટ્રાન્સફર કરવાની મંજૂરી આપે છે.

- એક "બેંકિંગ ભાષિની" મોડેલ વિકસાવવામાં આવશે જે બેંકિંગ શબ્દભંડોળ, નિયમનકારી માર્ગદર્શિકા અને ઉદ્યોગ-વિશિષ્ટ એપ્લિકેશનોને એકીકૃત કરે છે.

- નિયમનકારી સેન્ડબોક્સ માટે એક સક્ષમ માળખું જવાબદાર નવીનતાને પ્રોત્સાહન આપે છે, કાર્યક્ષમતામાં વધારો કરે છે અને ફિનટેક ક્ષેત્રમાં ગ્રાહકોને લાભ આપે છે.

- AI-સંચાલિત ઉકેલો પરંપરાગત ક્રેડિટ સ્કોરિંગ મોડેલોથી આગળ વધે છે અને MSME દ્વારા અનૌપચારિક ધિરાણ પર નિર્ભરતા ઘટાડે છે.

|

ડિજિટલ-પ્રથમ અર્થતંત્રમાં નાણાકીય સમાવેશની પુનઃકલ્પના

ભારતની નાણાકીય સમાવેશ યાત્રા એક નવા પરિવર્તનમાંથી પસાર થઈ રહી છે, જે મજબૂત ડિજિટલ પબ્લિક ઇન્ફ્રાસ્ટ્રક્ચર (DPI) અને આર્ટિફિશિયલ ઇન્ટેલિજન્સ (AI)ના સંકલન દ્વારા સંચાલિત છે. મૂળભૂત બેંકિંગ ઍક્સેસને વિસ્તૃત કરવાના પ્રયાસ તરીકે જે શરૂ થયું હતું તે હવે એક ટેકનોલોજી-આગેવાની હેઠળના ઇકોસિસ્ટમમાં વિકસિત થયું છે જે બુદ્ધિશાળી, સમાવિષ્ટ અને વાસ્તવિક સમયની નાણાકીય સેવાઓને સ્કેલ પર પહોંચાડવા પર ધ્યાન કેન્દ્રિત કરે છે. વિશાળ ડિજિટલ ફૂટપ્રિન્ટ્સ, અદ્યતન વિશ્લેષણ અને સંમતિ-આધારિત ડેટા-શેરિંગ ફ્રેમવર્કનો ઉપયોગ કરીને, AI નાણાકીય સેવાઓ કેવી રીતે ડિઝાઇન અને પહોંચાડવામાં આવે છે તેનું પરિવર્તન કરી રહ્યું છે - કાર્યક્ષમતામાં વધારો, આઉટરીચનો વિસ્તાર અને વધુ વ્યક્તિગત નાણાકીય ઉકેલોને સક્ષમ બનાવવું.

આ પરિવર્તન ખાસ કરીને MSME, અનૌપચારિક કામદારો, ગ્રામીણ વસ્તી અને મહિલા માલિકીના વ્યવસાયો સહિત, બિન-સેવાગ્રસ્ત અને "ક્રેડિટ માટે નવા" સેગમેન્ટ માટે અસરકારક છે. માહિતી અવરોધો ઘટાડીને અને જૂના ક્રેડિટ મૂલ્યાંકન મોડેલોને પાર કરીને, AI ઔપચારિક નાણાકીય સુવિધાનો વિસ્તાર કરી રહ્યું છે, જોખમ વ્યવસ્થાપનને મજબૂત બનાવી રહ્યું છે અને નાણાકીય સ્થિતિસ્થાપકતામાં સુધારો કરી રહ્યું છે. જેમ જેમ ભારત ડિજિટલી સશક્ત અર્થતંત્ર તરફ આગળ વધી રહ્યું છે, AI માત્ર નાણાકીય સમાવેશને વેગ આપી રહ્યું નથી પરંતુ નાણાકીય ઇકોસિસ્ટમને વધુ પ્રતિભાવશીલ, સુરક્ષિત અને ભવિષ્ય માટે તૈયાર બનાવવા માટે પણ ફરીથી આકાર આપી રહ્યું છે.

નાણાકીય સુલભતામાં પરિવર્તન લાવતા ડિજિટલ સોલ્યુશન્સ

નાણાકીય સેવાઓની સુલભતા સુનિશ્ચિત કરવાની પ્રક્રિયા છે, જેમાં મુખ્યત્વે નબળા વર્ગો અને ઓછી આવક ધરાવતા જૂથો જેવા સંવેદનશીલ જૂથો માટે સમયસર, પર્યાપ્ત અને સસ્તું ધિરાણ ઉપલબ્ધ કરાવવામાં આવે છે. ભારતમાં આ નીતિગત ધ્યેયથી ડિજિટલ-પ્રથમ વાસ્તવિકતામાં વિકસિત થયું છે. છેલ્લા દાયકામાં, ઇન્ટરઓપરેબલ ડિજિટલ પ્લેટફોર્મના સમૂહે નાણાકીય સુલભતાને નીતિગત ઉદ્દેશ્યથી સ્કેલેબલ, ટેકનોલોજી-આધારિત વાસ્તવિકતામાં પરિવર્તિત કરી છે.

આ પરિવર્તન ઓળખ ચકાસણી, સીમલેસ ચુકવણીઓ અને સીધા લાભ વિતરણને સક્ષમ કરતી પાયાની પ્રણાલીઓમાં આધારિત છે. આ પ્રણાલીઓ ખાતરી કરે છે કે નાણાકીય સેવાઓ તમામ ભૌગોલિક વિસ્તારોમાં સુલભ, સસ્તી અને કાર્યક્ષમ છે. સાથે મળીને, તેઓ એક સંકલિત ઇકોસિસ્ટમની કરોડરજ્જુ બનાવે છે જે છેલ્લા માઇલ કનેક્ટિવિટી અને ભાવિ નવીનતાઓને સમર્થન આપે છે.

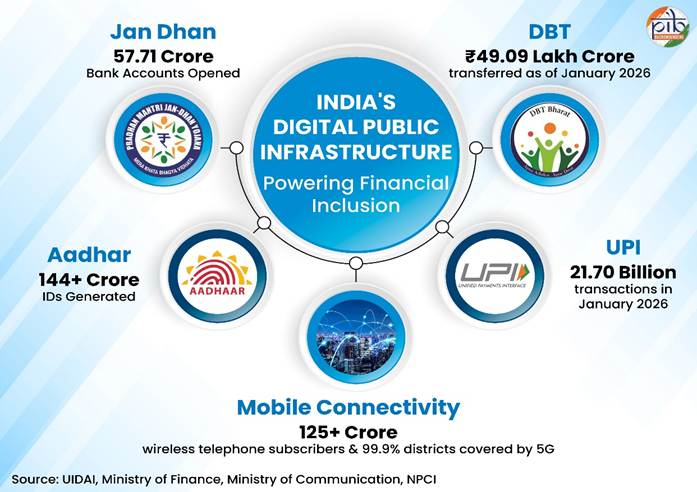

JAM ટ્રિનિટી (જન ધન - આધાર -મોબાઇલ)

JAM એ સાર્વત્રિક બેંક ખાતાઓ, બાયોમેટ્રિક ઓળખ અને મોબાઇલ કનેક્ટિવિટીનું પાયાનું સંકલન છે. તેનો હેતુ દરેક નાગરિકને એક અનન્ય નાણાકીય ઓળખ અને રાજ્ય સાથે સીધી લિંક પ્રદાન કરવાનો છે, જેથી ખાતરી થાય કે ભૂગોળ હવે નાણાકીય સુલભતામાં અવરોધ ન રહે.

- માર્ચ 2026 સુધીમાં, સુરક્ષિત પ્રમાણીકરણ માટે 144 કરોડથી વધુ આધાર નંબર જનરેટ કરવામાં આવ્યા છે.

- જન ધન ખાતાઓ 2015માં 14.72 કરોડથી વધીને 58.16 કરોડ (29 એપ્રિલ 2026 સુધીમાં) થયા છે, જેમાં કુલ સંચિત થાપણો છે ₹3.02 લાખ કરોડ (29 એપ્રિલ 2026 સુધીમાં), બેંકિંગ સુવિધા વિનાના લોકોને ઔપચારિક અર્થતંત્રમાં લાવ્યા.

- મોબાઇલ કનેક્ટિવિટી ત્રિકોણને પૂર્ણ કરે છે, જેમાં 125.87 કરોડ વાયરલેસ ટેલિફોન સબ્સ્ક્રાઇબર્સ અને 5જી મોબાઇલ સેવાઓ 99.9% જિલ્લાઓને આવરી લે છે, જે 85% વસ્તીને આવરી લે છે.

યુનિફાઇડ પેમેન્ટ્સ ઇન્ટરફેસ (UPI)

UPI એક રીઅલ-ટાઇમ ચુકવણી સિસ્ટમ છે જે મોબાઇલ પ્લેટફોર્મ દ્વારા કોઈપણ બે બેંક ખાતાઓ વચ્ચે તાત્કાલિક નાણાં ટ્રાન્સફર કરવાની મંજૂરી આપે છે. તેનો ઉદ્દેશ્ય નાના વેપારીઓ અને વ્યક્તિગત વપરાશકર્તાઓ બંને માટે ઓછી કિંમત, આંતર-સંચાલનક્ષમ અને સુરક્ષિત અનુભવ પ્રદાન કરીને ડિજિટલ ચુકવણીઓને લોકશાહીકરણ કરવાનો છે.

- માર્ચ 2026માં, યુનિફાઇડ પેમેન્ટ ઇન્ટરફેસ (UPI) પર આશરે ₹29.53 લાખ કરોડના 2,264.11 કરોડ UPI વ્યવહારો કરવામાં આવ્યા હતા.

- આ પ્લેટફોર્મ પર 691 બેંકો કાર્યરત હોવાથી, તે ભારતમાં કુલ રિટેલ ચુકવણી વોલ્યુમના લગભગ 81% હિસ્સો ધરાવે છે, જે વ્યક્તિ-થી-વ્યક્તિ અને વ્યક્તિ-થી-વેપારી ચુકવણી બંને માટે પ્રાથમિક ડિજિટલ રેલ બની ગયું છે.

ડાયરેક્ટ બેનિફિટ ટ્રાન્સફર (DBT)

DBT સિસ્ટમ હેઠળ, સરકારી સબસિડી અને કલ્યાણ લાભો સીધા લાભાર્થીઓના બેંક ખાતામાં ટ્રાન્સફર કરવામાં આવે છે. તેનો પ્રાથમિક ધ્યેય મધ્યસ્થીઓને દૂર કરીને પારદર્શિતા અને કાર્યક્ષમતા વધારવાનો છે, જેનાથી સામાજિક કલ્યાણના વિતરણમાં લીકેજ અને વિલંબ દૂર થાય છે.

- જાન્યુઆરી 2026 સુધીમાં, આ સિસ્ટમે કુલ ₹49.09 લાખ કરોડ સીધા નાગરિકોને ટ્રાન્સફર કર્યા છે.

- ડુપ્લિકેટ અને નકલી લાભાર્થીઓને દૂર કરીને, તેણે સરકારને ₹4.31 લાખ કરોડથી વધુની બચત કરી છે.

આ ડિજિટલ સિસ્ટમોએ મળીને એક મજબૂત, આંતરસંચાલનક્ષમ અને ડેટા-સમૃદ્ધ નાણાકીય ઇકોસિસ્ટમ બનાવી છે. આટલો મજબૂત ડિજિટલ પાયો ફક્ત સમાવિષ્ટ નાણાકીય ભાગીદારીને સક્ષમ બનાવતો નથી પરંતુ નાણાકીય સેવાઓમાં AI-સંચાલિત નવીનતા માટે જરૂરી ડેટા અને માળખાગત સુવિધા પણ ઉત્પન્ન કરે છે.

ફાઇનાન્સમાં AIને સક્ષમ બનાવવું: પોલિસી પુશ અને ઇકોસિસ્ટમ સપોર્ટ

ડિજિટલ સોલ્યુશન્સ દ્વારા સમર્થિત, નાણાકીય સેવાઓમાં AIનું એકીકરણ, નિયમનકારી નવીનતા, સંસ્થાકીય પહેલ અને નાણાકીય સાક્ષરતા કાર્યક્રમો દ્વારા સમર્થિત છે. આ પ્રયાસો જોખમ વ્યવસ્થાપન અને ગ્રાહક સુરક્ષાને મજબૂત બનાવવા માટે રચાયેલ છે, જ્યારે ખાતરી કરે છે કે ટેકનોલોજી સમાવિષ્ટ રહે. સુરક્ષિત અને સમાવિષ્ટ AI-નાણાકીય ઇકોસિસ્ટમ બનાવવા માટે ભારતના નીતિ-આધારિત અભિગમના મૂળનું પ્રતિનિધિત્વ કરતી ઘણી પહેલો અમલમાં મૂકવામાં આવી છે:

ભાષિની

- ફેબ્રુઆરી 2026માં, ડિજિટલ ઇન્ડિયા ભાષિની વિભાગ (DIBD) અને RBIએ ભાષિનીના ભાષા AI મોડેલને એકીકૃત કરવા માટે સહયોગ કરવા માટે એક MoU પર હસ્તાક્ષર કર્યા હતા જેથી બહુવિધ ભાષાઓમાં બેંકિંગ અને નાણાકીય સેવાઓની ઍક્સેસ વધારી શકાય.

- આ પહેલનો ઉદ્દેશ્ય ભારતના ભાષાકીય પ્રદેશોમાં નાણાકીય સમાવેશને પ્રોત્સાહન આપવાનો છે, જેમાં તમામ 22 નિયુક્ત ભારતીય ભાષાઓમાં બેંકિંગ સેવાઓની બહુભાષી ઍક્સેસ પ્રદાન કરવામાં આવે છે, જેનાથી શિક્ષણ અને ભાષામાં અવરોધો દૂર થાય છે.

|

ભાષિની ભારતભરના લોકો પાસેથી વાતચીત, ટેક્સ્ટ અને અનુવાદો એકત્રિત કરે છે અને AI સિસ્ટમોને તાલીમ આપવા માટે તેનો ઉપયોગ કરે છે.

|

- MoU RBI ઇકોસિસ્ટમમાં ભાષિની મોડેલના ઉપયોગની જોગવાઈ કરે છે. આ મોડેલ ભાષિની પહેલ દ્વારા જનરેટ કરાયેલ ભાષા ડેટાસેટનો ઉપયોગ જટિલ નાણાકીય પરિભાષા અને નિયમનકારી ભાષા માટે ઉચ્ચ સંદર્ભિત ચોકસાઈ સુનિશ્ચિત કરવા માટે કરે છે.

- DIBD અને RBI સંયુક્ત રીતે બેંકિંગ ઉદ્યોગ માટે "બેંકિંગ ભાષિની" નામનું ડોમેન-વિશિષ્ટ ભાષા મોડેલ વિકસાવશે, જે બેંકિંગ શબ્દભંડોળ, નિયમનકારી માર્ગદર્શિકા અને ઉદ્યોગ-વિશિષ્ટ એપ્લિકેશનોને એકીકૃત કરવા માટે છે.

- સંદેશાવ્યવહાર અને સેવા વિતરણ માટે AI-સંચાલિત ઉકેલો પૂરા પાડીને, તે ખાતરી કરે છે કે બધા નાગરિકો, તેમની ભાષા ગમે તે હોય, આવશ્યક સેવાઓ અને માહિતીની કાર્યક્ષમ ઍક્સેસ ધરાવે છે.

આરબીઆઈ રેગ્યુલેટરી સેન્ડબોક્સ

- રિઝર્વ બેંક ઓફ ઈન્ડિયા (RBI)એ ફિનટેક ક્ષેત્રમાં જવાબદાર નવીનતાને પ્રોત્સાહન આપવા, કાર્યક્ષમતા વધારવા અને ગ્રાહકોને લાભ આપવા માટે રેગ્યુલેટરી સેન્ડબોક્સ (RS) માટે સક્ષમ ફ્રેમવર્ક રજૂ કર્યું .

- ફિનટેક વર્કિંગ ગ્રુપની ભલામણોના આધારે, તે વ્યાપક ઉપયોગ પહેલાં નિયમનકારી દેખરેખ હેઠળ નવા ઉત્પાદનો/સેવાઓના પરીક્ષણ માટે નિયંત્રિત વાતાવરણ પ્રદાન કરે છે.

- RSનો ઉદ્દેશ્ય નાણાકીય સેવાઓમાં જવાબદાર નવીનતાને પ્રોત્સાહન આપવાનો, કાર્યક્ષમતાને પ્રોત્સાહન આપવાનો અને ગ્રાહકોને લાભ પહોંચાડવાનો છે.

- તે ફિનટેકને સક્ષમ બનાવે છે સ્ટાર્ટઅપ્સ અને બેંકો એપ્લિકેશન પ્રોગ્રામ ઇન્ટરફેસ (API) સેવાઓ, ડિજિટલ KYC અને સાયબર સુરક્ષા ઉત્પાદનો જેવા ઉકેલોનું પરીક્ષણ કરશે .

- આ માળખું નિયમનકારોને નાણાકીય સ્થિરતા અને ગ્રાહક સુરક્ષા સુનિશ્ચિત કરતી વખતે નવી તકનીકોના ફાયદા અને જોખમોનું મૂલ્યાંકન કરવાની મંજૂરી આપે છે.

MuleHunter.એઆઈ

- ડિસેમ્બર 2024માં રિઝર્વ બેંક ઇનોવેશન હબ (RBIH) દ્વારા શરૂ કરાયેલ, MuleHunter.AI એ એક અદ્યતન AI-સંચાલિત સાધન છે જે સાયબર ગુનાઓમાં ઉપયોગમાં લેવાતા "મ્યુલ" બેંક ખાતાઓને ઓળખવા અને ઘટાડવા માટે રચાયેલ છે.

- પરંપરાગત નિયમ-આધારિત સિસ્ટમોથી વિપરીત, તે વાસ્તવિક સમયમાં વ્યવહાર પેટર્નનું વિશ્લેષણ કરવા માટે AI/ML-સંચાલિત ટૂલનો ઉપયોગ કરે છે, જે મની લોન્ડરિંગ અથવા ગેરકાયદેસર સટ્ટાબાજી સૂચવતી વિસંગતતાઓ શોધી કાઢે છે.

- મોટી જાહેર ક્ષેત્રની બેંકો સાથે સફળ પાયલોટ પરીક્ષણોના પ્રોત્સાહક પરિણામો જોવા મળ્યા છે, જેના કારણે RBI રાષ્ટ્રીય નાણાકીય સુરક્ષાને મજબૂત બનાવવા માટે બેંકિંગ ઇકોસિસ્ટમમાં વ્યાપક અપનાવવા માટે પ્રોત્સાહિત થયું છે.

|

મ્યુલ એકાઉન્ટ્સ, જેનો ઉપયોગ ઘણીવાર મની લોન્ડરિંગ અને સાયબર ક્રાઇમને સરળ બનાવવા માટે થાય છે, તે પરંપરાગત શોધ પદ્ધતિઓ માટે મુશ્કેલીઓ ઊભી કરવાનું ચાલુ રાખે છે.

|

ડિજિટલ શ્રમસેતુ

- મિશન ડિજિટલ શ્રમસેતુ એ AI-સંચાલિત ઇકોસિસ્ટમ બનાવવા માટે એક પ્રસ્તાવિત રાષ્ટ્રીય પહેલ છે જે ભારતના 490 મિલિયન અનૌપચારિક કામદારો માટે ટેકનોલોજીને સુલભ, સસ્તું અને અસરકારક બનાવે છે .

- આ મિશન નાણાકીય અસુરક્ષા, મર્યાદિત બજાર ઍક્સેસ અને ઔપચારિક કૌશલ્યનો અભાવ જેવા માળખાકીય અવરોધોને દૂર કરવા માટે AI, બ્લોકચેન અને ઇમર્સિવ લર્નિંગનો ઉપયોગ કરે છે.

- તે ડિજિટલ પ્લેટફોર્મ ધરાવતા કામદારોને તેમના કૌશલ્યને વધારવા અને ઉત્પાદકતા વધારવા માટે સશક્ત બનાવે છે, ખાતરી કરે છે કે તેઓ ગૌરવ સાથે મુખ્ય પ્રવાહના અર્થતંત્રમાં સંકલિત થાય છે, આમ નાણાકીય સમાવેશ સુનિશ્ચિત કરે છે.

- સામાજિક સુરક્ષા અને રીઅલ-ટાઇમ કૌશલ્ય ચકાસણી માટે સાધનો પૂરા પાડીને, આ મિશનનો ઉદ્દેશ્ય અનૌપચારિક કાર્યબળને વિક્ષિત ભારત 2047 વિઝન માટે પ્રાથમિક ડ્રાઇવરમાં ફેરવવાનો છે.

એકસાથે, આ નીતિગત પહેલો એ સુનિશ્ચિત કરે છે કે AI અપનાવવું સુરક્ષિત, સમાવિષ્ટ અને પારદર્શક રહે, જે ભારતના ડિજિટલી સશક્ત સમાજના લાંબા ગાળાના વિઝન સાથે સુસંગત છે.

એઆઈ-આધારિત ક્રેડિટ સ્કોરિંગ: ઔપચારિક ક્રેડિટની પહોંચનો વિસ્તાર

ડિજિટલ પ્રગતિ અને AI ભારતના ક્રેડિટ ઇકોસિસ્ટમને ક્રેડિટ મૂલ્યાંકનને મજબૂત બનાવીને અને ધિરાણની ઍક્સેસને વિસ્તૃત કરીને ફરીથી આકાર આપી રહ્યા છે. પરંપરાગત રીતે, ચકાસણી યોગ્ય નાણાકીય ઇતિહાસના અભાવે ઔપચારિક ધિરાણની ઍક્સેસ મર્યાદિત હતી, ખાસ કરીને MSME, અનૌપચારિક કામદારો અને પ્રથમ વખત ઉધાર લેનારાઓ માટે. AI-સંચાલિત ઉકેલો પરંપરાગત ક્રેડિટ સ્કોરિંગ મોડેલોથી આગળ વધે છે અને ક્રેડિટ યોગ્યતાનું મૂલ્યાંકન કરવા માટે ડિજિટલ ચુકવણી વ્યવહારો, GST ફાઇલિંગ, બેંક સ્ટેટમેન્ટ અને ઉપયોગિતા ચુકવણીઓ જેવા વૈકલ્પિક ડેટાનો ઉપયોગ કરે છે. ડિજિટલ ફૂટપ્રિન્ટ્સને ગતિશીલ જોખમ પ્રોફાઇલમાં રૂપાંતરિત કરીને, AI ઝડપી, વધુ સચોટ અને ખર્ચ-કાર્યક્ષમ અંડરરાઇટિંગ નિર્ણયોને સક્ષમ બનાવે છે. વધુમાં, AI-સંચાલિત ક્રેડિટ મોડેલો આર્થિક મૂલ્યમાં USD 130-170 બિલિયનના અંદાજિત ક્રેડિટ ગેપને અનલૉક કરવાની ક્ષમતા ધરાવે છે, જેનાથી MSME દ્વારા અનૌપચારિક ધિરાણ પર નિર્ભરતા ઓછી થાય છે.

વૈકલ્પિક ક્રેડિટ સ્કોરિંગ (AI-લેડ લેન્ડિંગ)

CIBIL સ્કોર વિનાના લાખો ભારતીયો માટે, AI ક્રેડિટ માટે નવા ગેટકીપર તરીકે કામ કરે છે. યુનિફાઇડ લેન્ડિંગ ઇન્ટરફેસ (ULI)નો ઉપયોગ કરીને, AI મોડેલો જોખમનું મૂલ્યાંકન કરવા માટે "ડિજિટલ ફૂટપ્રિન્ટ્સ"નું વિશ્લેષણ કરે છે. ULI એ દરેક ભારતીયને ઘર્ષણ રહિત ક્રેડિટ ઉપલબ્ધ કરાવવા અને ડિજિટલ સશક્તિકરણ, નાણાકીય સમાવેશ અને છેલ્લા માઇલ સેવા વિતરણના સરકારના વ્યાપક દ્રષ્ટિકોણને આગળ વધારવા માટે ટેકનોલોજી-આધારિત પહેલ છે. તે ધિરાણ ક્ષેત્રમાં ડિજિટલ પબ્લિક ઇન્ફ્રાસ્ટ્રક્ચર (DPI) તરીકે કાર્ય કરે છે, કાર્યક્ષમ અને સમાવિષ્ટ ક્રેડિટ મૂલ્યાંકનને ટેકો આપવા માટે પ્રમાણિત, API-આધારિત માળખા દ્વારા નાણાકીય સંસ્થાઓ અને ડેટા પ્રદાતાઓને એકીકૃત કરે છે.

|

ડિજિટલ પબ્લિક ઇન્ફ્રાસ્ટ્રક્ચર (DPI) એ ઇન્ટરઓપરેબલ ડિજિટલ સિસ્ટમ્સનો ઉલ્લેખ કરે છે - જેમ કે ડિજિટલ ઓળખ, ચુકવણી પ્લેટફોર્મ અને ડેટા એક્સચેન્જ ફ્રેમવર્ક જે સુરક્ષિત અને કાર્યક્ષમ સેવા વિતરણને સક્ષમ કરે છે.

એપ્લિકેશન પ્રોગ્રામિંગ ઇન્ટરફેસ (API) એ નિયમો અને પ્રોટોકોલનો સમૂહ છે જે વિવિધ સોફ્ટવેર એપ્લિકેશનોને એકબીજા સાથે વાતચીત કરવા અને ડેટાનું વિનિમય કરવાની મંજૂરી આપે છે.

CIBIL સ્કોર, ભૂતકાળની ચુકવણી વર્તણૂક અને ક્રેડિટ રેકોર્ડના આધારે, વપરાશકર્તાની ક્રેડિટ પ્રોફાઇલ અને લોન-યોગ્યતાનો ત્રણ-અંકનો આંકડાકીય સારાંશ છે.

|

- ULI લોન પ્રક્રિયાને ટેકો આપવા માટે પ્રમાણીકરણ સેવાઓ, જમીન રેકોર્ડ, સેટેલાઇટ સેવા અને અન્ય નાણાકીય અને બિન-નાણાકીય ડેટાસેટ્સ સહિત બહુવિધ ડેટા સ્ત્રોતોની ડિજિટલ ઍક્સેસને સક્ષમ કરે છે.

- 12 ડિસેમ્બર, 2025 સુધીમાં, 64 ધિરાણકર્તાઓ (41 બેંકો અને 23 NBFCs) પ્લેટફોર્મ પર જોડાયા છે. આ ધિરાણકર્તાઓ 12 વિવિધ લોન યાત્રાઓમાં 136થી વધુ ડેટા સેવાઓનો ઉપયોગ કરી રહ્યા છે.

- ગ્રામીણ અને અર્ધ-શહેરી વિસ્તારોમાં ધિરાણની પહોંચ વધારવા માટે, પ્રાદેશિક ગ્રામીણ બેંકો (RRBs) અને જિલ્લા મધ્ય સહકારી બેંકો (DCCBs)ના ગ્રાહકોને સમાવવા માટે ULIનો વિસ્તાર કરવામાં આવી રહ્યો છે.

એકાઉન્ટ એગ્રીગેટર (AA) ફ્રેમવર્ક

આ પ્રગતિઓને પૂરક બનાવે છે એકાઉન્ટ એગ્રીગેટર (AA) ફ્રેમવર્ક, જે રિઝર્વ બેંક ઓફ ઇન્ડિયા દ્વારા નાણાકીય ડેટા શેરિંગ સિસ્ટમ તરીકે રજૂ કરવામાં આવ્યું છે. AA સિસ્ટમ સંસ્થાઓમાં સંમતિ-આધારિત, નાણાકીય ડેટાની સુરક્ષિત વહેંચણીને સક્ષમ બનાવે છે, જે દસ્તાવેજીકરણ આવશ્યકતાઓ અને લોન મંજૂરીઓ માટે ટર્નઅરાઉન્ડ સમયને નોંધપાત્ર રીતે ઘટાડે છે.

|

એકાઉન્ટ એગ્રીગેટર્સ (AAs) એ NBFCs છે જે ગ્રાહકની નાણાકીય માહિતી મેળવવા અને એકત્રીકરણ કરવાની સુવિધા આપે છે. તેઓ વ્યક્તિની સૂચના અને સંમતિના આધારે એક નાણાકીય સંસ્થામાંથી બીજી નાણાકીય સંસ્થામાં ડેટા ટ્રાન્સફર કરે છે.

|

AA ફ્રેમવર્ક, વપરાશકર્તાઓને તેમની નાણાકીય માહિતી (જેમ કે બેંક ખાતા, રોકાણો, લોન, વગેરે) બહુવિધ સ્ત્રોતોમાંથી એકત્રિત કરવાની અને લોન અરજીઓ અથવા નાણાકીય આયોજન જેવી સેવાઓ માટે સેવા પ્રદાતાઓ (દા.ત., ધિરાણકર્તાઓ, સંપત્તિ સંચાલકો) સાથે શેર કરવાની મંજૂરી આપે છે. AA ઇકોસિસ્ટમ સાથે નોંધણી વપરાશકર્તાઓ માટે સંપૂર્ણપણે સ્વૈચ્છિક છે. હાલમાં, RBIએ એકાઉન્ટ એગ્રીગેટર તરીકે કામ કરવા માટે સત્તર કંપનીઓને નોંધણી પ્રમાણપત્રો આપ્યા છે.

તે બેંકિંગ, સિક્યોરિટીઝ, વીમા અને પેન્શન ક્ષેત્રોમાં વધતા બજાર અપનાવવાને પૂરી પાડે છે. 2.6 અબજથી વધુ ખાતાઓ ડેટા શેર કરવા સક્ષમ છે, કુલ 252.9 મિલિયન વપરાશકર્તાઓએ તેમના ખાતાઓને AA ફ્રેમવર્ક સાથે લિંક કર્યા છે (31 ડિસેમ્બર, 2025 સુધીમાં). મહત્વપૂર્ણ રીતે, AA ઇકોસિસ્ટમ ડિજિટલ ક્રેડિટ ઇન્ફ્રાસ્ટ્રક્ચરને મજબૂત બનાવી રહી છે અને AI-આધારિત ક્રેડિટ મોડેલ્સની અસરને વધારી રહી છે.

નિષ્કર્ષ

ભારતની નાણાકીય સમાવેશ યાત્રા હવે સુલભતાના વિસ્તરણથી માંડીને બુદ્ધિશાળી, AI-સંચાલિત નાણાકીય સશક્તિકરણને સક્ષમ બનાવવા તરફ આગળ વધી રહી છે. અદ્યતન વિશ્લેષણ, વૈકલ્પિક ડેટા અને મજબૂત DPIનો ઉપયોગ કરીને, ધ્યાન ઊંડા ધિરાણ પ્રવેશ, વધુ સારા જોખમ સંચાલન અને મજબૂત ગ્રાહક સુરક્ષા તરફ કેન્દ્રિત થઈ રહ્યું છે. એકાઉન્ટ એગ્રીગેટર્સ જેવા માળખા દ્વારા સમર્થિત નિયમનકારો, નાણાકીય સંસ્થાઓ અને ફિનટેક વચ્ચે સહયોગી પ્રયાસો પર આધારિત વિકાસશીલ ઇકોસિસ્ટમ વધુ પારદર્શક, કાર્યક્ષમ અને સમાવિષ્ટ નાણાકીય વ્યવસ્થાને પ્રોત્સાહન આપી રહી છે.

જેમ જેમ ભારત તેના વિકસિત ભારત 2047 વિઝન તરફ આગળ વધે છે, તેમ તેમ AI-આગેવાની હેઠળના નાણાકીય સમાવેશ ટકાઉ આર્થિક વિકાસને આગળ વધારવામાં મુખ્ય ભૂમિકા ભજવવા માટે તૈયાર છે, દેશને એક મજબૂત, ભવિષ્ય માટે તૈયાર નાણાકીય સ્થાપત્ય બનાવવામાં વૈશ્વિક નેતા તરીકે સ્થાન આપે છે.

સંદર્ભ

નાણા મંત્રાલય

https://financialservices.gov.in/beta/en/account-aggregator-framework

https://www.pmjdy.gov.in/home

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2139039®=3&lang=2

https://cga.nic.in/Page/Direct-Beneficiary-Transfer-DBT.aspx

ઇલેક્ટ્રોનિક્સ અને આઇટી મંત્રાલય

https://www.psa.gov.in/CMS/web/sites/default/files/publication/WEF_Transforming_Small_Businesses_2025.pdf?utm_source

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2232343®=3&lang=2

https://bhashini.gov.in/about-bhashini

https://bhashini.gov.in/

નેશનલ પેમેન્ટ્સ કોર્પોરેશન ઓફ ઇન્ડિયા

https://www.npci.org.in/

રિઝર્વ બેંક ઓફ ઇન્ડિયા

https://rbidocs.rbi.org.in/rdocs/PublicationReport/Pdfs/FREEAIR130820250A24FF2D4578453F824C72ED9F5D5851.PDF

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0RTP291220258C89B9E5F3F240AEB82AC25A1707A8C6.PDF

https://www.fidcindia.org.in/wp-content/uploads/2019/06/RBI-ENABLING-FRAMEWORK-FOR-REGULATORY-SANDBOX-28-02-24.pdf

https://fintech.rbi.org.in/FS_Publications?id=1262#C2

https://rbi.org.in/Scripts/BS_PressReleaseDisplay.aspx?prid=59245

https://www.rbi.org.in/commonman/Upload/English/Content/PDFs/English_16042021.pdf https://www.rbi.org.in/commonman/Upload/English/Content/PDFs/English_16042021.pdf

નીતિ આયોગ

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2176362®=3&lang=2#:~:text=To%20address%20this%2C%20NITI%20Aayog%20has%20called,%20ઉત્પાદકતા%2C%20વધારો અને%20કાર્યમાં%20ગૌરવ%20ખાતરી કરો

ભારત એઆઈ

https://indiaai.gov.in/article/rbi-s-ai-initiative-mulehunter-ai-ai-solution-to-tackle-digital-fraud-in-india

આંતરરાષ્ટ્રીય સંસ્થાઓ

https://documents1.worldbank.org/curated/en/099031325132018527/pdf/P179614-3e01b947-cbae-41e4-85dd-2905b6187932.pdf

https://www.undp.org/digital/digital-public-infrastructure

પીઆઈબી આર્કાઇવ્ઝ

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2235812®=3&lang=1

PDFમાં જુઓ

SM/BS/GP/JT

`

સોશિયલ મીડિયા પર અમને ફોલો કરો :  @PIBAhmedabad

@PIBAhmedabad  /pibahmedabad1964

/pibahmedabad1964  /pibahmedabad

/pibahmedabad  pibahmedabad1964[at]gmail[dot]com

pibahmedabad1964[at]gmail[dot]com

(रिलीज़ आईडी: 2260557)

आगंतुक पटल : 82