وزارت خزانہ

شیڈولڈ کمرشل بینکوں (ایس سی بی) نے مالی سال 26-2025 میں قرضوں کی تقسیم میں 15.9 فیصد کی قابل ذکر نمو ریکارڈ کی ، جو مضبوط اقتصادی سرگرمی اور قرضوں کی مانگ کی عکاسی کرتی ہے

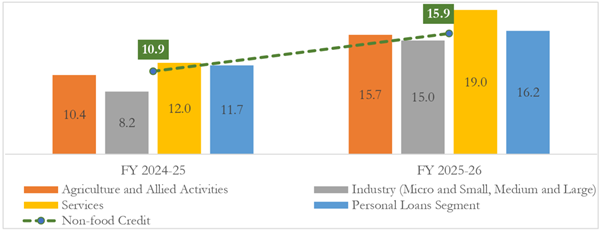

مالی سال26-2025 میں زراعت اور اس سے منسلک شعبے میں قرضوں کی تقسیم کی شرح میں تیزی آئی ، جو ایک سال قبل 10.4 فیصد تھی ، جو دیہی مانگ اور بہتر قرضوں کی تقسیم کی عکاسی کرتی ہے

صنعتی قرض مالی سال26-2025 میں پچھلے سال کے 8.2 فیصد کے مقابلے میں بڑھ کر 15فیصد ہو گیا

این بی ایف سیز ، ٹریڈ اور کمرشل رئیل اسٹیٹ زمروں میں قابل ذکر ترقی کے ساتھ خدمات کے شعبے میں قرضوں میں اضافہ گزشتہ سال کے 12فیصد سے بڑھ کر 19 فیصد ہوگیا

ذاتی قرضوں میں 16.2 فیصد اضافہ ہوا ، جو پچھلے سال کے 11.7 فیصد سے زیادہ ہے ، جس میں گاڑیوں اور سونے کے بدلے میں قرضوں اور گھر کے لیے دیئے جانے والے قرضوں میں مضبوط تسلسل کی عکاسی کرتا ہے

प्रविष्टि तिथि:

05 MAY 2026 3:26PM by PIB Delhi

مالی سال 26-2025 میں غیر غذائی قرضوں میں گزشتہ سال کے مقابلے میں 15.9 فیصد کی مضبوط شرح سے اضافہ ریکارڈ کیا گیا، جو کہ سال 2025 کی اسی مدت کے 10.9 فیصد کے مقابلے میں 497 بیسس پوائنٹس کا نمایاں اضافہ ہے۔ مارچ 2026 میں مجموعی بقایا قرض 212.9 لاکھ کروڑ روپے تک پہنچ گیا، جو گزشتہ سال کے مقابلے میں 29.2 لاکھ کروڑ روپے زیادہ ہے۔

کم شرحِ سود کے ماحول میں، حکومت کی جانب سے معاونت یافتہ سرمایہ جاتی اخراجات کے دور (کیپیٹل ایکسپینڈیچر سائیکل) اور بروقت کیے گئے ساختی اصلاحات کے باعث نجی سرمایہ کاری میں اضافہ ہو رہا ہے اور گھریلو قرضوں کی طلب کو تقویت مل رہی ہے، جس سے بھارتی معیشت پر کارپوریٹ اور انفرادی قرض لینے والوں دونوں کا اعتماد بحال ہو رہا ہے۔

مالی سال 26-2025 میں قرضوں کی نمو وسیع بنیادوں پر ہوئی ہے، جس میں خدمات کے شعبے کا بڑا حصہ شامل ہے، اس کے بعد ذاتی قرضوں کا شعبہ، زراعت اور اس سے وابستہ سرگرمیاں، اور صنعت کا مقام ہے۔

شعبوں کے لحاظ سے قرضوں کی تقسیم-جھلکیاں:

شعبوں کے لحاظ سے قرضوں کی تقسیم (سال بہ سال فیصد میں اضافہ)

- زراعت اور متعلقہ سرگرمیاں: اس شعبے میں قرض کی شرح نمو 15.7 فیصد تک بڑھ گئی ، جو پچھلے سال درج کردہ 10.4 فیصد کی شرح نمو سے 528 بی پی ایس زیادہ ہے ، جو زرعی شعبے کے لیے مضبوط حمایت کی عکاسی کرتی ہے ۔ پائیدار دیہی مانگ اور دیہی قرضوں کو باضابطہ بنانے کی وجہ مالی سال 26-2025 میں بنیادی شعبے کے قرضوں کے حصول میں مثبت رفتار کو قرار دیا گیا ہے ۔

- صنعتی شعبہ: صنعتی شعبے کو قرض کی فراہمی میں تقریبا دوگنا شرح سے 15.0 فیصد تک اضافہ ہوا ، جبکہ گزشتہ سال 8.2 فیصد اضافہ درج کیا گیا تھا ۔ سال بہ سال 33.1 فیصد ترقی کے ساتھ بہت چھوٹی اور چھوٹی صنعتوں نے مالی سال 26-2025 میں 3.7 گنا زیادہ کریڈٹ نمو درج کی ۔ اسی طرح کے مثبت رجحانات درمیانے درجے کی صنعتوں کے لیے بھی دیکھے گئے ہیں جہاں سال بہ سال قرضوں میں 21.7 فیصد اضافہ ہوا ہے ۔ صنعتی قرض کے کلیدی محرکات یہ ہیں: بنیادی ڈھانچہ ، بنیادی دھات اور دھات کی مصنوعات ، کیمیائی اور کیمیائی مصنوعات ، پٹرولیم ، کوئلے کی مصنوعات ، اور جوہری ایندھن وغیرہ ۔

- خدمات کا شعبہ: خدمات کے شعبے میں کریڈٹ ، جو مجموعی قرضوں کا 28فیصد ہے ، میں سال بہ سال 19.0 فیصد کی زبردست توسیع ریکارڈ کی گئی (پچھلے سال کی اسی مدت کے دوران 12.0 فیصد کے مقابلے میں) یہ اضافہ بنیادی طور پر غیر بینکنگ مالیاتی کمپنیوں ، تجارت اور تجارتی رئیل اسٹیٹ جیسے شعبوں کی زیادہ مانگ کی وجہ سے ہوا ۔

- ذاتی قرضوں کا حصہ: مجموعی قرضوں میں 33فیصد شیئرکے ساتھ ذاتی قرض کا حصہ ، مالی سال26-2025 میں 16.2 فیصد بڑھ گیا ، جو ایک سال قبل رجسٹرڈ کریڈٹ گروتھ (11.7 فیصد) سے 455 بی پی ایس زیادہ ہے ۔ ہاؤسنگ زمرے میں ترقی مستحکم رہی ، جبکہ گاڑیوں کے قرضوں اور سونے کے زیورات کے خلاف قرضوں میں مضبوط رفتار کا مظاہرہ جاری رہا ۔

مضبوط قرض کی ترقی مستحکم گھریلو اقتصادی ماحول کو ظاہر کرتی ہے اور ہندوستانی معیشت کے تمام شعبوں میں قرض کے لیے بڑھتی ہوئی مانگ کی عکاسی کرتی ہے ۔ مضبوط قرض کی ترقی کے نتیجے میں کارپوریٹس اور افراد کاروبار کی توسیع اور پائیدار اشیا کے حصول کے لیے قرض کی سہولیات سے فائدہ اٹھاتے ہیں ، فکسڈ اثاثوں میں سرمایہ کاری کے ذریعے اضافی صلاحیت سازی کے ذریعے صنعتی سرگرمیوں کو مزید تیز کرتے ہیں ، روزگار کے مزید مواقع پیدا کرتے ہیں ۔

جغرافیائی اور سیاسی ناگفتہ بہہ حالات سے نبرد آزما عالمی صورتحال کے برعکس ، ہندوستانی معیشت نے قابل ذکر استحکام کا مظاہرہ کیا ہے اور مستقل طور پر دنیا کی سب سے تیزی سے ترقی کرنے والی بڑی معیشتوں میں سے ایک رہی ہے ۔

ہندوستانی بینکنگ کا شعبہ ، جو معاشی ترقی کا بنیادی انجن ہے ، اس کی صحت کے لحاظ سے بہترین ہے جس میں اچھی طرح سے سرمایہ دار بیلنس شیٹ ، تاریخی طور پر کم خراب اثاثے اور مستقل منافع بخش ہے ، معیشت کی ترقی کی صلاحیتوں میں اضافہ کرتا ہے ۔ قرضوں کو سب کے لیے قابل رسائی اور باضابطہ بنانے میں حکومت کی مسلسل کوششوں کے نتیجے میں معیشت میں وسیع پیمانے پرقرضوں کی تقسیم میں اضافہ ہورہا ہے۔

(سالانہ شرحِ نمو کا حساب 4 اپریل 2025 اور 31 مارچ 2026 کے قرض کے استعمال کی بنیاد پر کیا گیا ہے۔ 31 دسمبر 2025 سے بینکاری قوانین (ترمیمی) ایکٹ 2025 کے تحت آخری رپورٹنگ پندرہ دن کی تعریف کو تبدیل کرکے مہینے کے آخری دن کر دیا گیا ہے۔ اسی کے مطابق، دسمبر 2025 کے بعد سے سالانہ شرحِ نمو موجودہ سال کے مہینے کے آخر کے اعداد و شمار اور گزشتہ سال کے اسی مہینے کے آخری رپورٹنگ پندرہ دن (پرانی تعریف کے مطابق) کے اعداد و شمار پر مبنی ہے۔)

********

) ش ح ۔ع و۔م ر)

U.No. 6659

(रिलीज़ आईडी: 2258065)

आगंतुक पटल : 39