PIB Backgrounder

കിസാൻ ക്രെഡിറ്റ് കാർഡ്: കാർഷിക മേഖലയുടെ വളർച്ചയ്ക്ക് കരുത്തേകുന്നു

प्रविष्टि तिथि:

11 MAR 2026 11:47AM by PIB Thiruvananthpuram

കർഷകരുടെ മൂലധന ലഭ്യത ശക്തിപ്പെടുത്തുന്നു

• കിസാൻ ക്രെഡിറ്റ് കാർഡ് (KCC), ചെറുകിട-നാമമാത്ര കർഷകർ, പാട്ടക്കർഷകർ, സ്വയംസഹായ സംഘങ്ങൾ/ജോയിൻ്റ് ലയബിലിറ്റി ഗ്രൂപ്പുകൾ (JLGs) എന്നിവയുൾപ്പെടെയുള്ള കർഷകർക്ക് സമയബന്ധിതവും താങ്ങാവുന്നതും ഈടില്ലാത്തതുമായ വായ്പ നല്കുന്നു.

• മോഡിഫൈഡ് ഇൻ്ററസ്റ്റ് സബ്വെൻഷൻ സ്കീമിന് (MISS) കീഴിൽ, വായ്പാ പരിധി 5 ലക്ഷം രൂപയായി വർദ്ധിപ്പിച്ചു. കൂടാതെ ഓരോ വ്യക്തിക്കും ഈടില്ലാതെ ലഭിക്കുന്ന വായ്പ 2 ലക്ഷം രൂപയായും ഉയർത്തിയിട്ടുണ്ട്.

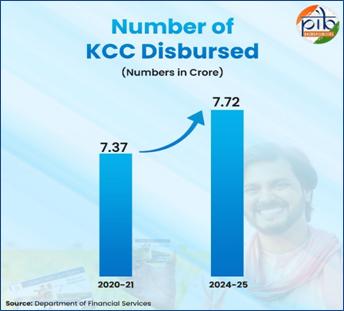

• രാജ്യത്തുടനീളം 7.72 കോടിയിലധികം കിസാൻ ക്രെഡിറ്റ് കാർഡുകൾ നിലവിൽ സജീവമാണ്. ഏകദേശം 10.2 ലക്ഷം കോടി രൂപയുടെ വായ്പകൾ ഇതുവഴി നല്കിക്കഴിഞ്ഞു.

• കെ.സി.സി പ്ലാറ്റ്ഫോമിൽ ഇതുവരെ 457 ബാങ്കുകൾ ചേർന്നു കഴിഞ്ഞു. വാണിജ്യ, പ്രാദേശിക, ഗ്രാമീണ, സഹകരണ ബാങ്കുകളിലായി 1,998.7 ലക്ഷത്തിലധികം അപേക്ഷകൾ ഇതിനോടകം ലഭിച്ചിട്ടുണ്ട്.

ആമുഖം

കൃഷിയും അനുബന്ധ പ്രവർത്തനങ്ങളുമാണ് ഇന്ത്യൻ സമ്പദ്വ്യവസ്ഥയുടെ നട്ടെല്ലായി ചരിത്രപരമായി നിലകൊള്ളുന്നത്. ദേശീയ വരുമാനം, തൊഴിലവസരങ്ങൾ, ഗ്രാമീണ ഉപജീവനമാർഗ്ഗങ്ങൾ എന്നിവയിൽ ഈ മേഖല ഗണ്യമായ സംഭാവനകൾ നല്കുന്നു. ജനസംഖ്യയുടെ ഏകദേശം 46.1 ശതമാനം പേരും ഉപജീവനത്തിനായി കൃഷിയേയും അനുബന്ധ പ്രവർത്തനങ്ങളേയും ആശ്രയിക്കുന്നതിനാൽ, കർഷകർക്ക് സാമ്പത്തിക സുരക്ഷയും സ്ഥാപന വായ്പകളും ലഭ്യമാക്കുന്നത് ഉറപ്പാക്കുക എന്നത് കേന്ദ്ര സർക്കാരിൻ്റെ പ്രധാന നയ മുൻഗണനയായി തുടരുന്നു. ഈ സാഹചര്യത്തിൽ, കാർഷിക ധനകാര്യം ശക്തിപ്പെടുത്തുന്നത് ലക്ഷ്യമിട്ടുള്ള ഒരു കൂട്ടം ഇടപെടലുകൾ അവതരിപ്പിച്ചു. ഇതിൽ കിസാൻ ക്രെഡിറ്റ് കാർഡ് (KCC) വിപുലീകരിക്കുന്നതിനും ആധുനികവൽക്കരിക്കുന്നതിനുമാണ് പ്രത്യേക ഊന്നൽ നല്കിയിരിക്കുന്നത്. പരിഷ്കരിച്ച കിസാൻ ക്രെഡിറ്റ് കാർഡ് (2020) പദ്ധതി, കർഷകർക്ക് അവരുടെ വിവിധ കാർഷിക ആവശ്യങ്ങൾക്കായി മതിയായതും സമയബന്ധിതവുമായ വായ്പകൾ കൃത്യസമയത്ത് ലഭ്യമാകുന്നുണ്ടെന്ന് ഉറപ്പാക്കാൻ ലക്ഷ്യമിടുന്നു. ഹ്രസ്വകാല വിളകൃഷി, വിളവെടുപ്പിന് ശേഷമുള്ള പ്രവർത്തനങ്ങൾ, വിപണനവുമായി ബന്ധപ്പെട്ട ചെലവുകൾ, ഗാർഹിക ഉപഭോഗ ആവശ്യങ്ങൾ, കൃഷിയിട പരിപാലനത്തിനായുള്ള മൂലധനം, അനുബന്ധ-കാർഷികേതര പ്രവർത്തനങ്ങൾക്കുള്ള നിക്ഷേപ വായ്പ എന്നിവ ഇതിൽ ഉൾപ്പെടുന്നു.

കിസാൻ ക്രെഡിറ്റ് കാർഡിൻ്റെ വികാസവും അതിൻ്റെ സവിശേഷതകളും

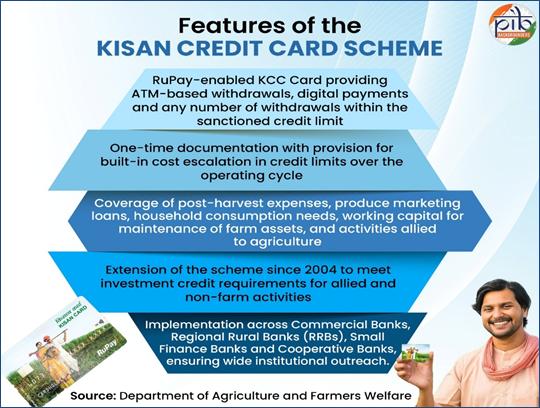

വിള ഉത്പാദനത്തിനായി കർഷകർക്ക് ലഭിക്കുന്ന ഹ്രസ്വകാല വായ്പകൾ ലളിതമാക്കുന്നതിനും വേഗത്തിലാക്കുന്നതിനുമായാണ് 1998-ൽ കിസാൻ ക്രെഡിറ്റ് കാർഡ് (KCC) പദ്ധതി അവതരിപ്പിച്ചത്. ഇത് അനുബന്ധ പ്രവർത്തനങ്ങൾക്ക് പ്രവർത്തന മൂലധനവും നിക്ഷേപ വായ്പയും നല്കുന്നു. കൂടാതെ വിളവെടുപ്പിന് ശേഷമുള്ള ചെലവുകളും വിപണന ചെലവുകളും ഇതിൽ ഉൾപ്പെടുന്നു, ഇതിലൂടെ കർഷകരുടെ വരുമാനം വർദ്ധിപ്പിക്കുന്നതിന് സമഗ്രമായ സാമ്പത്തിക സഹായം വാഗ്ദാനം ചെയ്യുന്നു. KCC വഴി ലഭിക്കുന്ന വായ്പകളുടെ പലിശ നിരക്ക് കുറയ്ക്കുന്നതിനായി 2006-07 കാലയളവിൽ സർക്കാർ മോഡിഫൈഡ് ഇൻ്ററസ്റ്റ് സബ്വെൻഷൻ സ്കീം (MISS) ഒരു കേന്ദ്ര പദ്ധതിയായി ആരംഭിച്ചു. കിസാൻ ക്രെഡിറ്റ് കാർഡിലൂടെ കർഷകർക്ക് മിതമായ നിരക്കിൽ വായ്പ ലഭ്യമാകുന്നുണ്ടെന്ന് ഈ പദ്ധതി ഉറപ്പാക്കുന്നു. പ്രകൃതിക്ഷോഭങ്ങളിൽ നിന്ന് കരകയറാൻ കർഷകരെ സഹായിക്കുന്നതിനോടൊപ്പം വായ്പകൾ കൃത്യസമയത്ത് തിരിച്ചടയ്ക്കുന്നത് പ്രോത്സാഹിപ്പിക്കുകയും അതുവഴി അവരുടെ സാമ്പത്തിക സമ്മർദ്ദം ലഘൂകരിക്കുകയും ചെയ്യുന്നു. കാലക്രമേണ, ഇത് അനുബന്ധ-കാർഷികേതര പ്രവർത്തനങ്ങളിലേക്ക് കൂടി വ്യാപിപ്പിച്ചു. പരിഷ്കരിച്ച കെ.സി.സി പദ്ധതി (2020) സംയോജിത ഏകജാലക വായ്പാ പിന്തുണയാണ് നല്കുന്നത്.

പരിഷ്കരിച്ച കെ.സി.സി, ലളിതമായ രീതിയിൽ പണം പിൻവലിക്കൽ, ഡിജിറ്റൽ പേയ്മെൻ്റുകൾ, ഒറ്റത്തവണ രേഖകൾ സമർപ്പിക്കൽ എന്നിവ സാധ്യമാക്കുന്ന RuPay അധിഷ്ഠിത കാർഡാണ് വാഗ്ദാനം ചെയ്യുന്നത്. ഇത് വായ്പ ലഭ്യമാക്കുന്നത് ലളിതവും കാര്യക്ഷമവുമാക്കുന്നു. കൃഷി, വിളവെടുപ്പിന് ശേഷമുള്ള ആവശ്യങ്ങൾ, അനുബന്ധ-കാർഷികേതര പ്രവർത്തനങ്ങൾ എന്നിവ ഇത് ഉൾക്കൊള്ളുന്നു. വ്യാപകമായ ലഭ്യത ഉറപ്പാക്കുന്നതിനായി വാണിജ്യ, പ്രാദേശിക ഗ്രാമീണ, സഹകരണ ബാങ്കുകൾ വഴിയാണ് ഇത് നടപ്പിലാക്കുന്നത്.

കിസാൻ ക്രെഡിറ്റ് കാർഡിൻ്റെ അർഹരായ ഗുണഭോക്താക്കൾ

സ്ഥാപന വായ്പകൾ സമഗ്രവും തുല്യവുമായ രീതിയിൽ ലഭ്യമാക്കുന്നതിനായി കിസാൻ ക്രെഡിറ്റ് കാർഡ് (KCC) പദ്ധതി വിവിധ കർഷക വിഭാഗങ്ങളെ ഉൾക്കൊള്ളുന്നു. താഴെപ്പറയുന്നവരെ ഈ പദ്ധതിയുടെ പരിധിയിൽ ഉൾപ്പെടുത്തിയിരിക്കുന്നു:

• സ്വന്തമായി ഭൂമി ഉള്ളവരും കൃഷി ചെയ്യുന്നവരുമായ വ്യക്തിഗത കർഷകർക്കും സംയുക്തമായി വായ്പ എടുക്കുന്നവർക്കും, പാട്ടക്കർഷകർക്കും, വായ്മൊഴി കരാർ അടിസ്ഥാനത്തിൽ പാട്ടത്തിനെടുക്കുന്നവർക്കും, പങ്കു കർഷകർക്കും ഇത് പരിരക്ഷ നല്കുന്നു.

• ഇതിനുപുറമെ, പാട്ടക്കർഷകരും പങ്കു കർഷകരും ചേർന്ന് രൂപീകരിച്ച ഗ്രൂപ്പുകൾ ഉൾപ്പെടെ സ്വയംസഹായ സംഘങ്ങളേയും (SHGs) ജോയിൻ്റ് ലയബിലിറ്റി ഗ്രൂപ്പുകളെയും (JLGs) ഈ പദ്ധതിയിൽ ഉൾപ്പെടുത്തിയിട്ടുണ്ട്.

ഇതിലൂടെ വൈവിധ്യമാർന്ന കാർഷിക സമൂഹങ്ങളിലുടനീളം കൂടുതൽ വിപുലമായ സാമ്പത്തിക ഉൾച്ചേർക്കൽ ഉറപ്പാക്കുന്നു.

കെ.സി.സി അപേക്ഷയിലൂടെ കർഷകരെ ഉൾപ്പെടുത്തുന്നു

കർഷകരെ പദ്ധതിയിൽ ചേർക്കുന്നത് കാര്യക്ഷമമാക്കുന്നതിനും സ്ഥാപന വായ്പാ ലഭ്യത മെച്ചപ്പെടുത്തുന്നതിനുമായി കിസാൻ ക്രെഡിറ്റ് കാർഡിന് കീഴിൽ സൗകര്യപ്രദമായ നടപടികൾ നടപ്പിലാക്കിയിട്ടുണ്ട്.

• ലളിതമായ ഒരു പേജുള്ള കെ.സി.സി അപേക്ഷാ ഫോം ഇതിനായി അവതരിപ്പിച്ചു. ബാങ്കുകളിലെ പി.എം-കിസാൻ റെക്കോർഡുകളിൽ നിന്നുള്ള അപേക്ഷകൻ്റെ അടിസ്ഥാന വിവരങ്ങൾ ഇതിൽ മുൻകൂട്ടി പൂരിപ്പിച്ചിട്ടുണ്ടാകും. കർഷകർ ഭൂമിയുടെ രേഖകളുടെ പകർപ്പുകളും കൃഷി ചെയ്യുന്ന വിളകളെക്കുറിച്ചുള്ള വിവരങ്ങളും മാത്രം സമർപ്പിച്ചാൽ മതിയാകും.

• ഈ ഫോം ദേശീയ പത്രപരസ്യങ്ങളിലൂടെ വ്യാപകമായി പ്രചരിപ്പിക്കുന്നുണ്ട്. കൂടാതെ എല്ലാ ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകളുടേയും (SCBs), കൃഷി-കർഷക ക്ഷേമ വകുപ്പിൻ്റേയും (agricoop.gov.in), പി.എം-കിസാൻ പോർട്ടലിൻ്റേയും (pmkisan.gov.in) വെബ്സൈറ്റുകളിൽ നിന്ന് ഇത് ഡൗൺലോഡ് ചെയ്യാവുന്നതാണ്.

• അപേക്ഷകൾ പൂരിപ്പിക്കുന്നതിനും അവ ബന്ധപ്പെട്ട ബാങ്ക് ശാഖകളിലേക്ക് ഡിജിറ്റലായി കൈമാറുന്നതിനും സഹായിക്കാൻ പൊതു സേവന കേന്ദ്രങ്ങൾക്ക് (CSCs) അധികാരം നല്കിയിട്ടുണ്ട്, അതിലൂടെ സേവനങ്ങൾ കൂടുതൽ ആളുകളിലേക്ക് എത്തിക്കുന്നു.

കിസാൻ റിൻ പോർട്ടൽ: കെ.സി.സി നടപ്പിലാക്കലിൻ്റെ ഡിജിറ്റൽ പരിവർത്തനം

കിസാൻ ക്രെഡിറ്റ് കാർഡ് (KCC) പദ്ധതിയുടെ നടത്തിപ്പും നിരീക്ഷണവും ശക്തിപ്പെടുത്തുന്നതിനായി, താഴെപ്പറയുന്നവയെ സംയോജിപ്പിക്കുന്ന ഒരു ഏകീകൃത ഡിജിറ്റൽ പ്ലാറ്റ്ഫോമായി 2023 സെപ്റ്റംബറിൽ സർക്കാർ കിസാൻ റിൻ പോർട്ടൽ (KRP) ആരംഭിച്ചു:

• കർഷകരുടെ പ്രൊഫൈൽ വിവരങ്ങൾ

• വായ്പ വിതരണം സംബന്ധിച്ച ഡാറ്റ

• പലിശ ഇളവ് ക്ലെയിമുകൾ

• പദ്ധതിയുടെ പ്രകടന സൂചികകൾ

കർഷകർക്ക്, കുറഞ്ഞ പലിശയിലുള്ള സ്ഥാപന വായ്പകൾ ലഭ്യമാക്കുന്നത് ഈ പോർട്ടൽ ലളിതമാക്കുന്നു. ക്ഷീരവികസനം, കോഴി വളർത്തൽ, മത്സ്യബന്ധനം, തേനീച്ച വളർത്തൽ തുടങ്ങിയ അനുബന്ധ പ്രവർത്തനങ്ങളിലേക്ക് കൂടി വായ്പാ പരിധി വ്യാപിപ്പിക്കാനും ബാങ്കുകളുമായും സഹകരണ സ്ഥാപനങ്ങളുമായുള്ള തടസ്സമില്ലാത്ത ഡിജിറ്റൽ സംയോജനത്തിലൂടെ വായ്പകൾ വേഗത്തിൽ ലഭ്യമാക്കാനും ഇത് സഹായിക്കുന്നു.

ബാങ്കുകൾക്കും വായ്പാ ഏജൻസികൾക്കും, പലിശ ഇളവ് (IS), കൃത്യസമയത്തുള്ള തിരിച്ചടവ് പ്രോത്സാഹനം (PRI) എന്നിവയുമായി ബന്ധപ്പെട്ട ക്ലെയിമുകൾ സ്വയമേ സമർപ്പിക്കുന്നതിനും പ്രോസസ്സ് ചെയ്യുന്നതിനും കെ.ആർ.പി സൗകര്യമൊരുക്കുന്നു. സമ്പൂർണ്ണ ഡിജിറ്റലൈസേഷനിലൂടെ കാലതാമസം കുറയ്ക്കാനും ക്ലെയിമുകൾ പരിശോധിക്കുന്നതിലും തീർപ്പാക്കുന്നതിലും സുതാര്യതയും ഉത്തരവാദിത്തവും വർദ്ധിപ്പിക്കാനും ഇതിലൂടെ സാധിക്കുന്നു. മൊത്തത്തിൽ, കാർഷിക വായ്പാ ഭരണനിർവ്വഹണത്തിൽ പ്രവർത്തനക്ഷമതയും നിരീക്ഷണവും സുതാര്യതയും ഗണ്യമായി മെച്ചപ്പെടുത്താൻ ഈ പോർട്ടലിന് കഴിഞ്ഞു.

MISS, KCC എന്നിവയ്ക്ക് കീഴിൽ കർഷകർക്ക് കുറഞ്ഞ പലിശയിലുള്ള വായ്പാ ലഭ്യത വർദ്ധിപ്പിക്കുന്നു

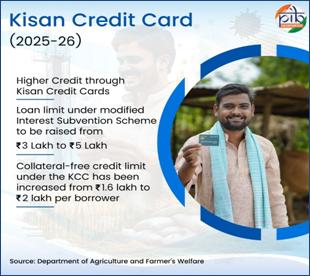

2025–26 വർഷത്തിൽ ഭാരത സർക്കാർ കിസാൻ ക്രെഡിറ്റ് കാർഡ് (KCC) വായ്പാ പരിധി വർദ്ധിപ്പിച്ചു. അതിൽ ഇവ ഉൾപ്പെടുന്നു:

• മോഡിഫൈഡ് ഇൻ്ററസ്റ്റ് സബ്വെൻഷൻ സ്കീമിന് (MISS) കീഴിലുള്ള വിള വായ്പാ പരിധി 3 ലക്ഷം രൂപയിൽ നിന്ന് 5 ലക്ഷം രൂപയായി ഉയർത്തി.

• മത്സ്യബന്ധനത്തിനും അനുബന്ധ പ്രവർത്തനങ്ങൾക്കുമുള്ള വായ്പാ പരിധി 2 ലക്ഷം രൂപയിൽ നിന്ന് 5 ലക്ഷം രൂപയായി വർദ്ധിപ്പിച്ചു.

• ഓരോ വായ്പക്കാരനും ലഭിക്കുന്ന ഈടില്ലാത്ത വായ്പാ പരിധി 1.6 ലക്ഷം രൂപയിൽ നിന്ന് 2 ലക്ഷം രൂപയായി വർദ്ധിപ്പിച്ചു. ഇത് 2025 ജനുവരി 1 മുതൽ പ്രാബല്യത്തിൽ വന്നു.

• 3 ലക്ഷം രൂപ വരെയുള്ള ഹ്രസ്വകാല കാർഷിക വായ്പകൾ 7 ശതമാനം പലിശ നിരക്കിൽ ലഭ്യമാണ്. വായ്പ കൃത്യസമയത്ത് തിരിച്ചടയ്ക്കുന്നവർക്ക് 3 ശതമാനം അധിക പലിശ ഇളവ് ലഭിക്കും, ഇതോടെ ഫലത്തിൽ പലിശ നിരക്ക് 4 ശതമാനമായി കുറയുന്നു.

കെ.സി.സി-ക്ക് കീഴിലുള്ള വായ്പാ പരിധിയും വായ്പാ വ്യവസ്ഥകളും

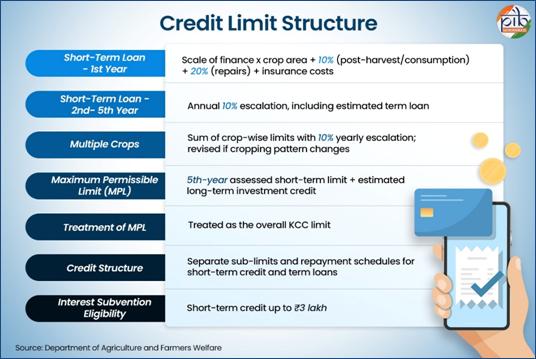

കിസാൻ ക്രെഡിറ്റ് കാർഡിന് (KCC) കീഴിൽ, നാമമാത്ര കർഷകർക്കും അല്ലാത്തവർക്കും അവരുടെ ഭൂമിയുടെ അളവ്, നിക്ഷേപ ശേഷി, ഉപജീവന ആവശ്യങ്ങൾ എന്നിവ പരിഗണിച്ച് ടേം ലോണുകളും കോമ്പോസിറ്റ് ക്രെഡിറ്റ് ലിമിറ്റുകളും വ്യത്യസ്ത രീതിയിലാണ് ക്രമീകരിച്ചിരിക്കുന്നത്. നാമമാത്രമല്ലാത്ത കർഷകർക്ക് ദീർഘകാല കാർഷിക-അനുബന്ധ നിക്ഷേപങ്ങൾക്കായി ആസ്തിയുമായി ബന്ധിപ്പിച്ച ടേം ലോണുകൾ നല്കുമ്പോൾ, നാമമാത്ര കർഷകർക്ക് ഹ്രസ്വകാല ഉത്പാദന വായ്പ, ഉപഭോഗ ആവശ്യങ്ങൾ, ചെറുകിട നിക്ഷേപ ആവശ്യങ്ങൾ എന്നിവയെല്ലാം ഒരുമിച്ച് ചേർത്ത് ഒരു ഏകീകൃത കിസാൻ ക്രെഡിറ്റ് കാർഡ് പരിധിയിലൂടെ ഫ്ലെക്സിബിൾ ആയ വായ്പകൾ നല്കുന്നു.

നാമമാത്ര കർഷകർ ഒഴികെയുള്ള മറ്റ് കർഷകർക്കുള്ള വ്യവസ്ഥകൾ

നാമമാത്ര കർഷകർക്കുള്ള വ്യവസ്ഥകൾ

ഭൂമിയുടെ അളവ്, കൃഷിരീതികൾ തുടങ്ങിയ ഘടകങ്ങൾ കണക്കിലെടുത്ത് 10,000 രൂപ മുതൽ 50,000 രൂപ വരെയുള്ള ഒരു ഫ്ലെക്സിബിൾ പരിധി അനുവദിക്കാവുന്നതാണ്. ഏകീകൃത കെ.സി.സി പരിധി അഞ്ച് വർഷത്തേക്കാണ് നിശ്ചയിക്കുന്നത്. കൃഷിരീതികളിലോ വായ്പാ സ്കെയിലിലോ വരുന്ന മാറ്റങ്ങൾ കാരണം കൂടുതൽ തുക ആവശ്യമായി വരുന്ന സാഹചര്യത്തിൽ, നിശ്ചയിച്ചിട്ടുള്ള മാനദണ്ഡങ്ങൾക്കനുസരിച്ച് ഈ പരിധി പരിഷ്കരിക്കാവുന്നതാണ്. ഈ പരിധി താഴെ പറയുന്നവ കൂടി ഉൾക്കൊള്ളുന്ന രീതിയിലാണ് രൂപകൽപ്പന ചെയ്തിരിക്കുന്നത്:

• വിളവെടുപ്പിന് ശേഷമുള്ള ആവശ്യങ്ങളും വെയർഹൗസുമായി ബന്ധപ്പെട്ട വായ്പാ ആവശ്യങ്ങളും.

• ദൈനംദിന കൃഷി ചെലവുകളും ഉപഭോഗ ചെലവുകളും.

• കൃഷിക്ക് ആവശ്യമായ ഉപകരണങ്ങൾ വാങ്ങുന്നതോ അനുബന്ധ സംരംഭങ്ങൾ സ്ഥാപിക്കുന്നതോ ഉൾപ്പെടെയുള്ള ഹ്രസ്വകാല നിക്ഷേപങ്ങൾ; ഇത് ഭൂമിയുടെ മൂല്യനിർണ്ണയത്തെ ആശ്രയിക്കാതെ, ബ്രാഞ്ച് മാനേജറുടെ വിലയിരുത്തലിൻ്റെ അടിസ്ഥാനത്തിൽ അനുവദിക്കുന്നതാണ്.

കെ.സി.സി-യുടെ വ്യാപ്തിയും സാമ്പത്തിക മുന്നേറ്റവും

രാജ്യത്തുടനീളം നിലവിൽ 7.72 കോടിയിലധികം കിസാൻ ക്രെഡിറ്റ് കാർഡുകൾ (KCCs) പ്രവർത്തനക്ഷമമാണ്. ഇതിലൂടെ വിതരണം ചെയ്ത വായ്പ തുക 10.2 ലക്ഷം കോടി രൂപയോളം വരും. കർഷകർക്ക് സ്ഥാപന വായ്പകൾ ലഭ്യമാക്കുന്നതിൽ കെ.സി.സി പദ്ധതിക്കുള്ള വിപുലമായ സ്വാധീനത്തെയാണ് ഇത് പ്രതിഫലിപ്പിക്കുന്നത്. കുറഞ്ഞ പലിശയിൽ കൃത്യസമയത്ത് സാമ്പത്തിക സഹായം നല്കുന്നതിലൂടെ കൃഷിയേയും അനുബന്ധ പ്രവർത്തനങ്ങളേയും പിന്തുണയ്ക്കുന്നതിൽ ഈ പദ്ധതിക്കുള്ള നിർണ്ണായക പങ്ക് ഇത് അടിവരയിടുന്നു.

കിസാൻ ക്രെഡിറ്റ് കാർഡ് പ്ലാറ്റ്ഫോമിന് കീഴിൽ 37 വാണിജ്യ ബാങ്കുകൾ, 46 പ്രാദേശിക ഗ്രാമീണ ബാങ്കുകൾ, 374 സഹകരണ ബാങ്കുകൾ എന്നിവ ഉൾപ്പെടെ ആകെ 457 ബാങ്കുകളെ ഉൾപ്പെടുത്തിയിട്ടുണ്ട്. രാജ്യമെമ്പാടുമുള്ള കർഷകർക്ക് ഭൂമിശാസ്ത്രപരമായ തടസ്സങ്ങളില്ലാതെ സ്ഥാപന വായ്പാ ലഭ്യത ഉറപ്പാക്കുന്നതിനായി വൈവിധ്യമാർന്ന ഒരു വിതരണ ശൃംഖലയാണ് ഇതിലൂടെ ഒരുക്കിയിരിക്കുന്നത്. ഈ സ്ഥാപനങ്ങളിലായി ആകെ 1,998.7 ലക്ഷം കിസാൻ ക്രെഡിറ്റ് കാർഡ് അപേക്ഷകൾ പ്രോസസ്സ് ചെയ്തു. ഇതിൽ 631.5 ലക്ഷം അപേക്ഷകൾ വാണിജ്യ ബാങ്കുകൾ വഴിയും, 337.2 ലക്ഷം അപേക്ഷകൾ പ്രാദേശിക ഗ്രാമീണ ബാങ്കുകൾ വഴിയും, 1030.0 ലക്ഷം അപേക്ഷകൾ സഹകരണ ബാങ്കുകൾ വഴിയുമാണ് നടന്നത്. കെ.സി.സി നടപ്പിലാക്കുന്നതിൽ വിവിധ ധനകാര്യ സ്ഥാപനങ്ങൾക്കുള്ള പങ്കാളിത്തം ഇത് വ്യക്തമാക്കുന്നു. പ്രത്യേകിച്ച് താഴെത്തട്ടിലുള്ള കർഷകരിലേക്ക് കാർഷിക വായ്പകൾ എത്തിക്കുന്നതിൽ സഹകരണ ബാങ്കുകളുടെ സുപ്രധാന പങ്കിനെ ഇത് എടുത്തുകാണിക്കുന്നു.

മത്സ്യത്തൊഴിലാളികളുടേയും മത്സ്യകർഷകരുടേയും പ്രവർത്തന മൂലധന ആവശ്യങ്ങൾ നിറവേറ്റുന്നതിനായി 2018-19 വർഷത്തിൽ ഭാരത സർക്കാർ കിസാൻ ക്രെഡിറ്റ് കാർഡ് (KCC) സൗകര്യം ഇവർക്കും കൂടി ലഭ്യമാക്കി. ഇതിലൂടെ മത്സ്യബന്ധനത്തിനും മത്സ്യക്കൃഷി പ്രവർത്തനങ്ങൾക്കുമുള്ള സ്ഥാപന വായ്പകൾ സമയബന്ധിതമായി ലഭ്യമാക്കാൻ സാധിച്ചു. വൈവിധ്യമാർന്ന കാർഷിക പ്രവർത്തനങ്ങളെ പിന്തുണയ്ക്കുന്നതിനായി പദ്ധതിയുടെ വ്യാപ്തി വർദ്ധിച്ചതോടെ കെ.സി.സി വിതരണം റെക്കോർഡ് നിലയിലെത്തി.

കണക്കുകൾ സൂചിപ്പിക്കുന്നത് കാർഷിക അനുബന്ധ മേഖലകളിലെ വായ്പാ ആവശ്യത്തോട് ധനകാര്യ സ്ഥാപനങ്ങൾ ശക്തമായി പ്രതികരിക്കുന്നു എന്നാണ്. മൃഗസംരക്ഷണ മേഖലയിൽ, ലഭിച്ച 55.9 ലക്ഷം അപേക്ഷകളിൽ 55.08 ലക്ഷവും അംഗീകരിക്കപ്പെട്ടു. ഇത് പദ്ധതിയുടെ വിപുലമായ യോഗ്യതാ മാനദണ്ഡങ്ങളേയും ഫലപ്രദമായ പരിശോധനാ സംവിധാനങ്ങളേയും ഈ മേഖലയ്ക്കുള്ള തുടർച്ചയായ നയ പിന്തുണയേയും പ്രതിഫലിപ്പിക്കുന്നു. 39.22 ലക്ഷം അപേക്ഷകൾക്ക് വായ്പ അനുവദിച്ചത് ഈ മേഖലയിലേക്കുള്ള ഗണ്യമായ വായ്പാ പ്രവാഹത്തെ സൂചിപ്പിക്കുന്നു, ഇത് യഥാർത്ഥ സാമ്പത്തിക സഹായമായി മാറുന്നു.

അതുപോലെ, മത്സ്യബന്ധന മേഖലയിൽ 6.83 ലക്ഷം അപേക്ഷകൾ ലഭിച്ചതിൽ 6.77 ലക്ഷവും സ്വീകരിക്കപ്പെട്ടു. ഇതിൽ 4.82 ലക്ഷം അപേക്ഷകൾക്ക് വായ്പ അനുവദിച്ചത് വായ്പാ ആവശ്യങ്ങൾ അർത്ഥവത്തായ സാമ്പത്തിക സഹായമായി മാറുന്നതിനെ സൂചിപ്പിക്കുന്നു. മൊത്തത്തിൽ, കാർഷിക അനുബന്ധ മേഖലകൾ ഔദ്യോഗിക വായ്പാ സംവിധാനങ്ങളിലേക്ക് കൂടുതൽ സംയോജിക്കപ്പെടുന്നതിനെയാണ് ഈ ഫലങ്ങൾ എടുത്തുകാണിക്കുന്നത്.

മിതമായ നിരക്കിലുള്ള വായ്പയും കാർഷിക ഉത്പാദനക്ഷമതയും വർദ്ധിപ്പിക്കുന്നു

പ്രവർത്തന മൂലധനം ലഭ്യമാക്കുന്നത് എളുപ്പമാക്കുന്നതിലൂടെ, ഗുണമേന്മയുള്ള കാർഷിക ഉപാധികളിൽ കൃത്യസമയത്ത് നിക്ഷേപം നടത്താൻ കിസാൻ ക്രെഡിറ്റ് കാർഡ് (KCC) പദ്ധതി സൗകര്യമൊരുക്കുന്നു. ഇതിലൂടെ കാർഷിക ഉത്പാദനക്ഷമത വർദ്ധിപ്പിക്കുന്നതിനും ഉയർന്ന വരുമാനം ഉറപ്പാക്കുന്നതിനും ഇത് സംഭാവന നല്കുന്നു.

• മിതമായ നിരക്കിലുള്ള സ്ഥാപന വായ്പ: പദ്ധതിക്ക് കീഴിൽ 4 ശതമാനം എന്ന വളരെ കുറഞ്ഞ പലിശ നിരക്കിൽ വായ്പകൾ വാഗ്ദാനം ചെയ്യുന്നത് തുടരുന്നു. ഇത് ലോകത്തിലെ തന്നെ ഏറ്റവും മിതമായ നിരക്കിലുള്ള കാർഷിക വായ്പാ സംവിധാനങ്ങളിലൊന്നാണ്, ഇത് ചെറുകിട-നാമമാത്ര കർഷകർക്ക് വായ്പ ലഭിക്കുന്നത് എളുപ്പമാക്കുന്നു.

• ഫ്ലെക്സിബിൾ വായ്പാ സൗകര്യങ്ങൾ: 5 വർഷം വരെ കാലാവധിയുള്ള റിവോൾവിംഗ് ക്രെഡിറ്റ് സൗകര്യങ്ങൾ കെ.സി.സി നല്കുന്നത് തുടരുന്നു. ഇത് കർഷകർക്ക് അവരുടെ ഉത്പാദന ആവശ്യങ്ങൾക്കനുസരിച്ച് ഫണ്ട് പിൻവലിക്കാൻ അനുവദിക്കുന്നു.

• റിസ്ക് ലഘൂകരണത്തിനുള്ള പിന്തുണ: പ്രകൃതിക്ഷോഭങ്ങൾ മൂലമുണ്ടാകുന്ന ആഘാതം കുറയ്ക്കുന്നതിനായി, ഒരു വർഷം വരെ പലിശ ഈടാക്കില്ല. ഗുരുതരമായ ദുരന്തങ്ങളുടെ കാര്യത്തിൽ ഇത് 5 വർഷം വരെ നീട്ടാവുന്നതാണ്.

• ഈടില്ലാത്ത വായ്പകൾ : ഈടില്ലാതെ 2 ലക്ഷം രൂപ വരെ കർഷകർക്ക് വായ്പ ലഭ്യമാക്കുന്ന സംവിധാനം പദ്ധതിയിൽ ഉൾപ്പെടുത്തിയിട്ടുണ്ട്. ഇതുവഴി ഔദ്യോഗിക വായ്പാ സംവിധാനത്തിലേക്കുള്ള പ്രവേശനം കൂടുതൽ എളുപ്പമാക്കുന്നു.

• ചെറുകിട-നാമമാത്ര കർഷകരെ ശാക്തീകരിക്കുന്നു: ആകെ കാർഷിക വായ്പാ അക്കൗണ്ടുകളിൽ ഏകദേശം 76 ശതമാനവും ഈ കർഷകരുടേതാണ്. കർഷക സമൂഹത്തിലെ ഏറ്റവും ദുർബലമായ വിഭാഗങ്ങളെ ശാക്തീകരിക്കുന്നതിൽ ഈ പദ്ധതി നിർണ്ണായക പങ്ക് വഹിക്കുന്നു.

• കാർഷിക ഉത്പാദനക്ഷമത വർദ്ധിപ്പിക്കൽ : മെച്ചപ്പെട്ട വിത്തുകൾ, വളങ്ങൾ, കാർഷിക ഉപകരണങ്ങൾ എന്നിവയിൽ നിക്ഷേപം നടത്താൻ കർഷകരെ പ്രാപ്തരാക്കുന്നു, ഇത് മികച്ച വിളവ്, ഉയർന്ന വരുമാനം, കാർഷിക മേഖലയുടെ കരുത്ത് എന്നിവയിലേക്ക് നയിക്കുന്നു.

കെ.സി.സി-യുടെ ലഭ്യത വർദ്ധിപ്പിക്കുന്നതിനുള്ള സർക്കാർ സംരംഭങ്ങൾ

കിസാൻ ക്രെഡിറ്റ് കാർഡ് (KCC) പദ്ധതിയുടെ ലഭ്യതയും വ്യാപ്തിയും ഫലപ്രാപ്തിയും വർദ്ധിപ്പിക്കുന്നതിനായി സർക്കാർ നിരവധി നടപടികൾ സ്വീകരിച്ചിട്ടുണ്ട്.

• പദ്ധതിയെക്കുറിച്ചുള്ള അവബോധം വളർത്തുന്നതിനായി, കേന്ദ്ര-സംസ്ഥാന സർക്കാരുകൾ റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യ, നബാർഡ് (NABARD), ബാങ്കിംഗ് സ്ഥാപനങ്ങൾ എന്നിവയുമായി സഹകരിച്ച് വിപുലമായ വിവര, വിദ്യാഭ്യാസ, ആശയവിനിമയ (IEC) പ്രചാരണങ്ങളും കർഷക സമ്പർക്ക പരിപാടികളും നടപ്പിലാക്കിയിട്ടുണ്ട്.

• ആത്മനിർഭർ ഭാരത് അഭിയാന് കീഴിൽ, മൃഗസംരക്ഷണം, ക്ഷീരവികസനം, മത്സ്യബന്ധനം എന്നിവയിൽ ഏർപ്പെട്ടിരിക്കുന്നവരടക്കം എല്ലാ അർഹരായ കർഷകർക്കും വായ്പാ പരിരക്ഷ ഉറപ്പാക്കുന്നതിനായി രാജ്യവ്യാപകമായി കെ.സി.സി സാച്ചുറേഷൻ യജ്ഞം നടത്തിവരുന്നു. ഇതിൻ്റെ ഭാഗമായി ജില്ലാ അടിസ്ഥാനത്തിൽ പ്രതിവാര ക്യാമ്പുകൾ സംഘടിപ്പിക്കുന്നു.

• കൂടാതെ, RuPay KCC ഹ്രസ്വകാല കാർഷിക വായ്പകൾ എളുപ്പത്തിൽ ലഭ്യമാക്കുന്നതിനും ഡിജിറ്റൽ ഇടപാടുകളെ പ്രോത്സാഹിപ്പിക്കുന്നതിനും സഹായിച്ചിട്ടുണ്ട്. ഇത് പണമിടപാടുകളേയും അനൗദ്യോഗിക വായ്പാ സ്രോതസ്സുകളേയും ആശ്രയിക്കുന്നത് കുറയ്ക്കുകയും, ഇതിലൂടെ കർഷകരെ പലിശ ഇളവ് ആനുകൂല്യങ്ങൾ പ്രയോജനപ്പെടുത്താൻ പ്രാപ്തരാക്കുകയും ചെയ്തു.

മൊത്തത്തിൽ, ഈ സർക്കാർ സംരംഭങ്ങൾ സാമ്പത്തിക ഉൾച്ചേർക്കൽ ശക്തിപ്പെടുത്തുകയും സുരക്ഷിതവും പരസ്പര ബന്ധിതവുമായ ഒരു പേയ്മെൻ്റ് സംവിധാനത്തിലൂടെ സ്ഥാപന വായ്പാ വിതരണം മെച്ചപ്പെടുത്തുകയും ചെയ്തു.

ഉപസംഹാരം

കാർഷിക ഉപജീവനമാർഗ്ഗങ്ങൾ നിലനിർത്തുന്നതിനും ഗ്രാമീണ സമ്പദ്വ്യവസ്ഥയെ ശക്തിപ്പെടുത്തുന്നതിനും മിതമായ നിരക്കിലുള്ളതും സമയബന്ധിതവുമായ സ്ഥാപന വായ്പ ലഭ്യത അനിവാര്യമാണ്. കൃഷി, അനുബന്ധ പ്രവർത്തനങ്ങൾ, വിളവെടുപ്പിന് ശേഷമുള്ള ആവശ്യങ്ങൾ എന്നിവയെ പിന്തുണയ്ക്കുന്ന ഒരു വിശ്വസനീയമായ വായ്പാ സംവിധാനം സൃഷ്ടിച്ചുകൊണ്ട് കിസാൻ ക്രെഡിറ്റ് കാർഡ് (KCC) പദ്ധതി ഈ ആവശ്യകതയെ അഭിസംബോധന ചെയ്തു. കേവലം വായ്പാ ഇടപാടുകൾ എന്നതിലുപരി, കർഷകരുടെ ഉത്പാദന ചക്രങ്ങൾക്കും വരുമാനത്തിനും അനുസൃതമായി വായ്പ ലഭ്യമാക്കുന്ന കൂടുതൽ സമഗ്രമായ സമീപനത്തിലേക്കുള്ള പദ്ധതിയുടെ പുരോഗമനപരമായ പരിണാമമാണ് ഇത് പ്രതിഫലിപ്പിക്കുന്നത്.

വർദ്ധിപ്പിച്ച വായ്പാ പരിധികൾ, അനുബന്ധ മേഖലകളിലേക്കുള്ള വിപുലീകരണം, കിസാൻ റിൻ പോർട്ടൽ വഴിയുള്ള ഡിജിറ്റൽ സംയോജനം എന്നിവയുൾപ്പെടെയുള്ള സമീപകാല പരിഷ്കാരങ്ങൾ പദ്ധതിയുടെ വ്യാപ്തിയും സുതാര്യതയും ഭരണനിർവ്വഹണവും ഗണ്യമായി മെച്ചപ്പെടുത്തി. വിവരങ്ങൾ അടിസ്ഥാനമാക്കിയുള്ള നിരീക്ഷണം, വേഗത്തിലുള്ള വായ്പാ പ്രോസസ്സിംഗ്, സുതാര്യമായ ക്ലെയിം സെറ്റിൽമെൻ്റ് എന്നിവ ഉറപ്പാക്കുന്നതിലൂടെ ഈ നടപടികൾ കാർഷിക വായ്പാ വിതരണത്തിൻ്റെ പ്രവർത്തനക്ഷമത കൂടുതൽ ശക്തിപ്പെടുത്തി. കാലാവസ്ഥാ വ്യതിയാനങ്ങളും വിപണിയിലെ അപകടസാധ്യതകളും വർദ്ധിച്ചുവരുന്ന പശ്ചാത്തലത്തിൽ, സാമ്പത്തിക ഭദ്രത വർദ്ധിപ്പിക്കുന്നതിനും, വായ്പകൾ ഔദ്യോഗിക സംവിധാനത്തിന് കീഴിലാക്കുന്നതിനും, സുസ്ഥിരമായ കാർഷിക വളർച്ചയെ പിന്തുണയ്ക്കുന്നതിനുമുള്ള ഒരു സുപ്രധാന നയമായി കെ.സി.സി പദ്ധതി നിലകൊള്ളുന്നു. അതുവഴി എല്ലാവരേയും ഉൾപ്പെടുത്തിക്കൊണ്ടുള്ള ഗ്രാമീണ വികസനത്തിനും കാർഷിക മേഖലയുടെ ദീർഘകാല സ്ഥിരതയ്ക്കും ഇത് സംഭാവന നല്കുന്നു. എല്ലാവരേയും ഉൾപ്പെടുത്തിക്കൊണ്ടുള്ള ഗ്രാമീണ വികസനം മുന്നോട്ടുകൊണ്ടുപോകുന്നതിനും കാർഷിക മേഖലയുടെ ദീർഘകാല സ്ഥിരതയ്ക്കും ഈ പദ്ധതിയുടെ തുടർച്ചയായ ശക്തിപ്പെടുത്തൽ അനിവാര്യമായി തുടരും.

സൂചനകൾ

See in PDF

***

(रिलीज़ आईडी: 2239133)

आगंतुक पटल : 80