PIB Backgrounder

کسان کریڈٹ کارڈز: زرعی ترقی کو فروغ

کسانوں کی سرمایہ تک رسائی میں اضافہ

प्रविष्टि तिथि:

11 MAR 2026 11:47AM by PIB Delhi

|

کلیدی نکات

- کسان کریڈٹ کارڈ (کے سی سی) کسانوں کو بروقت، سستی اور ضمانت کے بغیر قرض فراہم کرتا ہے، جس میں چھوٹے، پسماندہ، کرایہ دار کسانوں اور جے ایل جیز /ایس ایچ جیز۔

- موڈیفائیڈ انٹرسٹ سب وینشن سکیم ( ایم آئی ایس ایس) کے تحت قرض کی حد کو بڑھا کر روپے کر دیا گیا ہے۔ 2 لاکھ فی قرض لینے والا بغیر ضمانت کے کریڈٹ کے ساتھ بڑھا کر5لاکھ روپے کر دیا گیا۔

- 7.72 کروڑ سے زیادہ کے سی سیز ملک بھر میں فعال ہیں، جن کے پاس تقریباً 10.2 لاکھ کروڑ روپے کے بقایا قرض ہیں۔

- کے سی سی پلیٹ فارم نے 457 بینکوں کو آن بورڈ کیا ہے اور تجارتی، علاقائی، دیہی اور کوآپریٹیو بینکوں میں 1,998.7 لاکھ سے زیادہ درخواستیں موصول ہوئی ہیں۔

|

تعارف

زراعت اور اس سے منسلک سرگرمیوں کا شعبہ پہلے ہی ہندوستانی معیشت میں ریڑھ کی ہڈی کی حیثیت رکھتا ہے، جو قومی آمدنی، روزگار پیدا کرنے اور دیہی معاش میں نمایاں حصہ ڈال رہا ہے۔ تقریباً 46.1 فیصد آبادی اپنی روزی روٹی کے لیے زراعت اور اس سے منسلک سرگرمیوں پر منحصر ہے، مالی تحفظ کو یقینی بنانا اور کسانوں کے لیے ادارہ جاتی قرض تک بہتر رسائی حکومت کی کلیدی پالیسی ترجیح ہے۔ اس تناظر میں کسان کریڈٹ کارڈ ( کے سی سی ) کو وسعت دینے اور جدید بنانے پر خصوصی زور دینے کے ساتھ، زرعی مالیات کو مضبوط بنانے کے لیے متعدد ہدفی اقدامات کیے گئے ہیں۔ نظرثانی شدہ کسان کریڈٹ کارڈ (2020) اسکیم اس بات کو یقینی بنائے گی کہ کسانوں کو کاشتکاری کی بہت سی ضروریات کے لیے بروقت اور درست قرضہ ملے، جس میں قلیل مدتی فصل کی کاشت، فصل کے بعد کی کارروائیاں، مارکیٹنگ کے اخراجات، گھریلو استعمال کی ضروریات، کھیت کی دیکھ بھال کے لیے ورکنگ کیپیٹل، اور متعلقہ اور غیر کاشت کی سرگرمیوں کے لیے سرمایہ کاری کریڈٹ شامل ہیں ۔

کسان کریڈٹ کارڈز کا ارتقاء اور خصوصیات

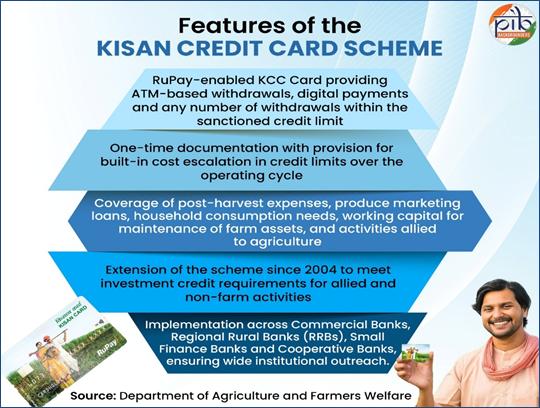

کسان کریڈٹ کارڈ (کےسی سی) اسکیم 1998 میں شروع کی گئی تھی۔ اسے کسانوں کو فصل کی کاشت کے لیے مختصر مدت کے ادارہ جاتی قرض تک آسان اور فوری رسائی فراہم کرنے کے لیے ڈیزائن کیا گیا تھا۔ یہ متعلقہ سرگرمیوں کے لیے ورکنگ کیپیٹل اور سرمایہ کاری کا کریڈٹ فراہم کرتا ہے اور فصل کی کٹائی کے بعد اور مارکیٹنگ کے اخراجات کا احاطہ کرتا ہے، جس سے فارم کی آمدنی کو بڑھانے کے لیے جامع مالی مدد فراہم کی جاتی ہے۔ کے سی سی کے تحت کریڈٹ تک رسائی کو مزید بہتر بنانے کے لیے حکومت نے 2006-07 میں مرکزی سیکٹر اسکیم کے طور پر ترمیم شدہ سود سبسڈی اسکیم ( ایم آئی ایس ایس) کا آغاز کیا۔ یہ اسکیم اس بات کو یقینی بناتی ہے کہ کسانوں کو کسان کریڈٹ کارڈ (کے سی سی) کے ذریعے سستی شرحوں پر قرض ملے۔ اس اسکیم سے کسانوں کو قدرتی آفات سے صحت یاب ہونے میں بھی مدد ملتی ہے اور قرض کی بروقت ادائیگی کی حوصلہ افزائی ہوتی ہے، اس طرح مجموعی مالی دباؤ کو کم کیا جاتا ہے۔ وقت گزرنے کے ساتھ ساتھ، اسے مربوط اور غیر زرعی سرگرمیوں کا احاطہ کرنے کے لیے بڑھایا گیا، نظر ثانی شدہ کے سی سی اسکیم (2020) کے ساتھ مربوط، سنگل ونڈو سپورٹ فراہم کی گئی۔

نظر ثانی شدہ کے سی سی ‘ایکRuPay’ فعال کارڈ پیش کرتا ہے جس میں لچکدار رقم نکالنے، ڈجیٹل ادائیگیوں، اور ایک وقتی دستاویزات ہیں، جو قرض تک رسائی کو آسان اور سہل بناتے ہیں۔ یہ زراعت، فصل کے بعد، متعلقہ اور غیر زرعی سرگرمیوں کا احاطہ کرتا ہے اور زیادہ سے زیادہ رسائی کو یقینی بنانے کے لیے تجارتی، علاقائی، دیہی اور سرکاری بینکوں کے ذریعے پیش کیا جاتا ہے۔

کسان کریڈٹ کارڈ کے اہل مستفید

کسان کریڈٹ کارڈ (کے سی سی) اسکیم ادارہ جاتی قرض تک جامع اور مساوی رسائی کو فروغ دینے کے لیے کسانوں کی وسیع اقسام کا احاطہ کرتی ہے۔ ان میں کوریج شامل ہے:

- انفرادی کسان اور مشترکہ قرض لینے والے جو مالک کاشتکار ہیں

- کرایہ دار کسان، زبانی کرایہ دار، اور حصہ دار۔

- اس کے علاوہ، اس اسکیم میں سیلف ہیلپ گروپس (ایس ایچ جیز) اور مشترکہ ذمہ داری گروپس (جے ایل جیز) کا بھی احاطہ کیا گیا ہے، جس میں کرایہ دار کسانوں اور حصص کاشت کرنے والوں کے ذریعہ بنائے گئے گروپ شامل ہیں۔

اس طرح، متنوع کاشتکاری برادریوں میں وسیع مالی شمولیت کو یقینی بنایا جاتا ہے۔

کے سی سی درخواست کے ذریعے کسان آن بورڈنگ

کسانوں کے آن بورڈنگ کے عمل کو ہموار کرنے اور ادارہ جاتی قرض تک رسائی کو بہتر بنانے کے لیے، کسان کریڈٹ کارڈ کے تحت سہولتی اقدامات نافذ کیے گئے ہیں۔

- ایک آسان ایک صفحے کا کے سی سی درخواست فارم متعارف کرایا گیا ہے، جس میں درخواست گزار کی بنیادی تفصیلات بینکوں کےپی ایم -کسان ریکارڈز سے پہلے سے بھری گئی ہیں اور کسانوں کو زمین کے ریکارڈ کی کاپیاں اور کاشت کی گئی فصلوں کے بارے میں معلومات جمع کرانے کی ضرورت ہے۔

- فارم کو قومی اخبارات میں اشتہارات کے ذریعے بڑے پیمانے پر پھیلایا گیا ہے اور اسے تمام شیڈولڈ کمرشل بینکوں (ایس سی بیز)، محکمہ زراعت اور کسانوں کی بہبود (agricoop.gov.in)، اور PM-KISAN پورٹل (pmkisan.gov.in) کی ویب سائٹس پر ڈاؤن لوڈ کے لیے دستیاب کرایا گیا ہے۔

- کامن سروس سینٹرز (سی ایس سیز) کو متعلقہ بینک برانچوں کو ایپلی کیشنز کو مکمل کرنے اور ڈجیٹل طور پر منتقل کرنے میں مدد کرنے کا اختیار دیا گیا ہے، اس طرح رسائی میں اضافہ ہوتا ہے۔

|

کسان لون پورٹل: کے سی سی کے نفاذ کی ڈجیٹل تبدیلی

کسان کریڈٹ کارڈ (کے سی سی) اسکیم کے نفاذ اور نگرانی کو مضبوط بنانے کے لیے، حکومت نے ستمبر 2023 میں کسان لون پورٹل (کے آر پی) کو ایک متحد ڈجیٹل پلیٹ فارم کے طور پر شروع کیا جو کہ مربوط ہے:

- کسان پروفائلز،

- قرض کی تقسیم کا ڈیٹا،

- سود کی رعایت کے دعوے، اور

- اسکیم کے نفاذ کے میٹرکس

کسانوں کے لیے پورٹل کم لاگت کے ادارہ جاتی قرض تک رسائی کو آسان بناتا ہے، ڈیری، پولٹری، ماہی پروری اور شہد کی مکھیوں کی پالنا جیسی متعلقہ سرگرمیوں کی کوریج کو بڑھاتا ہے اور بینکوں اور کوآپریٹیو اداروں کے ساتھ بغیر کسی رکاوٹ کے ڈجیٹل انضمام کے ذریعے قرض کی تیز تر کارروائی کو قابل بناتا ہے۔

بینکوں اور قرض دینے والی ایجنسیوں کے لیے کے آرپی سود کی سب وینشن (آئی ایس) اور فوری ادائیگی کی ترغیب (پی آر آئی) دعوؤں کی خودکار جمع کرانے اور پروسیسنگ کی سہولت فراہم کرتا ہے، جامع ڈجیٹلائزیشن کے ذریعے تاخیر کو کم کرتا ہے اور دعوؤں کی تصدیق اور تصفیہ میں شفافیت اور جوابدہی کو بڑھاتا ہے۔ مجموعی طور پر پورٹل نے زرعی قرضوں کی انتظامیہ میں آپریشنل کارکردگی، نگرانی اور شفافیت کو بہت بہتر بنایا ہے۔

|

ایم آئی ایس ایس اور کے سی سی کے تحت سستی قرضوں تک کسانوں کی رسائی میں اضافہ

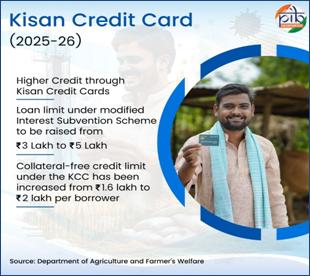

حکومت ہند نے 2025-26 میں کسان کریڈٹ کارڈ (کے سی سی) قرض دینے کی حد میں اضافہ کیا ہے، جس میں:

ایم آئی ایس ایس کے تحت فصل کے قرض کی حد 3 لاکھ روپے سے بڑھا کر5 لاکھ کر دی گئی ہے۔

ماہی گیری اور اس سے منسلک سرگرمیوں کے لیے قرض کی حد 2 لاکھ روپے سے بڑھا کر 5 لاکھ روپے کر دی گئی ہے۔

یکم جنوری 2025 سے مؤثر، ضمانت کے بغیر قرض کی حد 1.6 لاکھ روپے سے بڑھ کر2 لاکھ روپے فی قرض لینے والا ہو گیا ہے۔

تین لاکھ روپے تک کے قلیل مدتی زرعی قرضے 7 فیصد سود پر دستیاب ہیں، بروقت ادائیگی کے لیے اضافی 3 فیصد رعایت کے ساتھ، مؤثر شرح کو 4 فیصد تک کم کر کے۔

کے سی سی کے تحت قرض کی حدیں اور قرض کی فراہمی

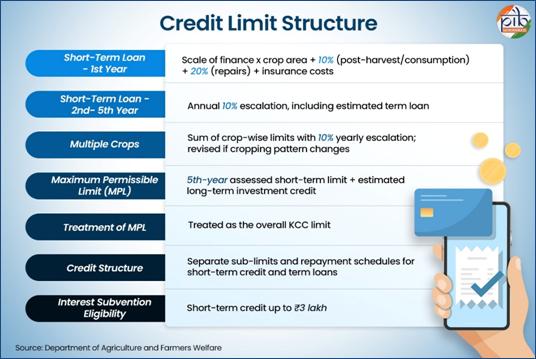

کسان کریڈٹ کارڈ (کے سی سی) کے تحت، معمولی اور غیر معمولی کسانوں کے لیے مدتی قرضوں اور مجموعی قرض کی حدیں مختلف طریقے سے ترتیب دی جاتی ہیں، ان کی زمین کے حجم، سرمایہ کاری کی صلاحیت اور ذریعہ معاش کی ضروریات کو مدنظر رکھتے ہوئے۔ غیر معمولی کسانوں کو طویل مدتی زرعی اور اس سے منسلک سرمایہ کاری کے لیے اثاثہ سے منسلک مدتی قرضے فراہم کیے جاتے ہیں، جبکہ معمولی کسانوں کو لچکدار، ضرورت پر مبنی قرض کی حدیں فراہم کی جاتی ہیں جو قلیل مدتی پیداواری کریڈٹ، کھپت کی ضروریات، اور معمولی سرمایہ کاری کی ضروریات کو ایک مجموعی کسان کریڈٹ کارڈ کی حد کے اندر مربوط کرتی ہیں۔

معمولی کسانوں کے علاوہ تمام کسانوں کے لیے انتظامات

معمولی کسانوں کے لیے انتظامات

دس ہزار(10,000) سے روپے 50,000 (پچاس ہزار روپے)کی لچکدار حد کی منظوری دی جا سکتی ہے، جو کہ زمین کی ملکیت کے سائز اور فصل کے پیٹرن جیسے عوامل پر منحصر ہے۔ کے سی سی کی مجموعی حد پانچ سال کی مدت کے لیے مقرر کی جانی ہے۔ ایسے معاملات میں جہاں فصلوں کے پیٹرن میں تبدیلی یا مالیات کی وسعت کی وجہ سے قرض کی زیادہ ضرورت پیدا ہوتی ہے، مقررہ تخمینہ کے معیار کے مطابق حد میں ترمیم کی جا سکتی ہے۔ یہ حد درج ذیل کو پورا کرنے کے لیے ڈیزائن کی گئی ہے:

- فصل کے بعد اور گودام سے متعلقہ کریڈٹ کی ضروریات

- باقاعدہ کھیت اور کھپت کے اخراجات، اور

- قلیل مدتی سرمایہ کاری، جس میں زرعی آلات کی خریداری یا ایک الائیڈ انٹرپرائز قائم کرنا، جیسا کہ برانچ منیجر کے ذریعے اندازہ کیا جاتا ہے اور زمین کی قیمتوں سے آزاد۔

کے سی سی اسکیل اور مالیاتی رسائی

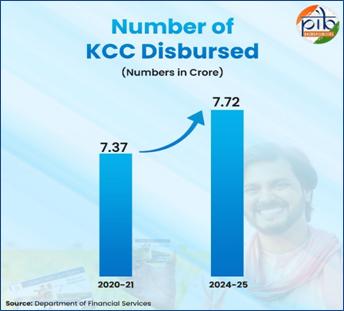

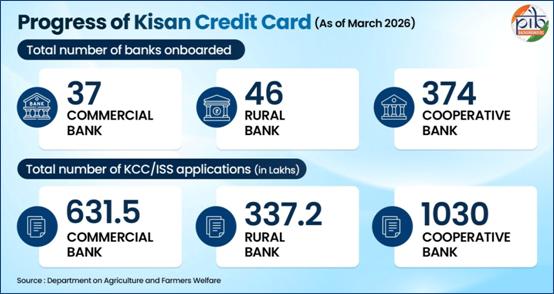

فی الحال، 10.2 لاکھ کروڑ روپے کے بقایا قرضوں کے ساتھ، 7.72 کروڑ روپےسے زیادہ کسان کریڈٹ کارڈز (کے سی سیز) پورے ملک میں چل رہے ہیں۔ یہ کسانوں کے لیے ادارہ جاتی قرض تک رسائی کو آسان بنانے کے لیے کے سی سی اسکیم کی وسیع رسائی کی عکاسی کرتا ہے اور سستی، بروقت فنانسنگ کے ذریعے زراعت اور اس سے منسلک سرگرمیوں کی حمایت میں اس کے اہم کردار کی نشاندہی کرتا ہے۔

کسان کریڈٹ کارڈ (کے سی سی) پلیٹ فارم کے تحت کل 457 بینکوں کو مربوط کیا گیا ہے، جن میں 37 تجارتی بینک، 46 علاقائی دیہی بینک، اور 374 کوآپریٹیو بینک شامل ہیں۔ یہ وسیع جغرافیائی کوریج اور ملک بھر کے کسانوں کے لیے ادارہ جاتی قرض تک جامع رسائی کو یقینی بنانے کے لیے تقسیم کے متنوع ڈھانچے کی نشاندہی کرتا ہے۔ ان اداروں میں، کل 1,998.7 لاکھ کسان کریڈٹ کارڈ کی درخواستوں پر کارروائی کی گئی ہے، جن میں سے 631.5 لاکھ تجارتی بینکوں کے ذریعے، 337.2 لاکھ علاقائی دیہی بینکوں کے ذریعے، اور 1030.0 لاکھ کوآپریٹیو بینکوں کے ذریعے تھیں۔ یہ کےسی سی کے نفاذ میں وسیع ادارہ جاتی شرکت کی عکاسی کرتا ہے اور کوآپریٹیو بینکوں کے مرکزی کردار کی نشاندہی کرتا ہے، خاص طور پر نچلی سطح پر زرعی قرضے کی فراہمی میں۔

سن 2018-19 میں حکومت ہند نے ماہی گیروں اور مچھلی کاشتکاروں کو ان کے کام کرنے والے سرمایہ کی ضروریات کو پورا کرنے کے لیے کسان کریڈٹ کارڈ (کے سی سی) سہولت فراہم کی، جس سے ماہی گیری اور آبی زراعت کی سرگرمیوں کے لیے ادارہ جاتی قرض تک بروقت رسائی ممکن ہو سکے۔ کےسی سی کے اجراء کی کل تعداد اب تک کی بلند ترین سطح پر ہے، جو کہ متنوع زرعی سرگرمیوں میں مدد کے لیے اسکیم کی بڑھتی ہوئی رسائی کی عکاسی کرتی ہے۔

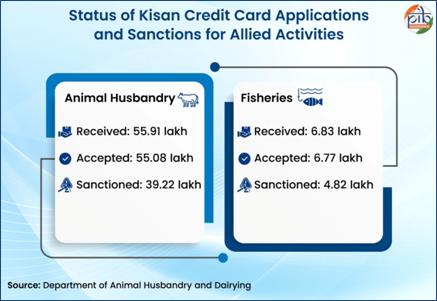

حقائق اور اعداد و شمار اس بات کی نشاندہی کرتے ہیں کہ متعلقہ زرعی سرگرمیوں میں قرض کی مانگ کے لیے ایک مضبوط ادارہ جاتی ردعمل ہے۔ مویشی پالنے میں غیر معمولی طور پر اعلیٰ منظوری کی شرح 55.9 لاکھ درخواستوں میں سے 55.08 لاکھ، وسیع اہلیت، مؤثر اسکریننگ میکانزم اور سیکٹر کے لیے جاری پالیسی سپورٹ کی عکاسی کرتی ہے۔ 39.22 لاکھ درخواستوں کی منظوری کافی کریڈٹ فلو کی نشاندہی کرتی ہے، جو حقیقی مالی امداد میں ترجمانی کرتی ہے۔

اسی طرح ماہی پروری میں 6.83 لاکھ درخواستیں موصول ہوئیں جن میں سے 6.77 لاکھ کو منظور کیا گیا۔ 4.82 لاکھ درخواستوں کی منظوری کریڈٹ تک رسائی میں مانگ کے معنی خیز ترجمانی کی نشاندہی کرتی ہے۔ مجموعی طور پر، یہ نتائج باضابطہ کریڈٹ سسٹم میں متعلقہ شعبوں کے بڑھتے ہوئے انضمام کی نشاندہی کرتے ہیں۔

سستی کریڈٹ اور زرعی پیداواری صلاحیت کو بڑھانا

ورکنگ کیپیٹل تک رسائی کو آسان بنا کر، کسان کریڈٹ کارڈ ( کے سی سی) اسکیم معیاری زرعی برآمدات میں بروقت سرمایہ کاری کی سہولت فراہم کر رہی ہے، جس سے زرعی پیداوار میں اضافہ اور زیادہ آمدنی ہوتی ہے۔

- سستی ادارہ جاتی کریڈٹ: یہ اسکیم 4 فیصد کی انتہائی سبسڈی والے سود پر ادارہ جاتی قرضہ فراہم کرتی ہے۔ یہ چھوٹے اور معمولی کسانوں کے لیے آسان رسائی کو یقینی بناتے ہوئے، عالمی سطح پر سب سے زیادہ سستی زرعی قرض کے آلات میں سے ایک بناتا ہے۔

- لچکدار کریڈٹ کی سہولیات: کے سی سی 5 سال تک کی میعاد کے ساتھ گھومنے والی کریڈٹ سہولیات فراہم کرنا جاری رکھے ہوئے ہے، جس سے کسانوں کو اپنی پیداوار کے لیے ضرورت کے مطابق فنڈز نکالنے کی اجازت ملتی ہے۔

- رسک مِٹیگیشن سپورٹ: قدرتی آفات سے پیدا ہونے والے خطرات کو کم کرنے کے لیے ایک سال کے لیے سود معاف کیا جاتا ہے، جسے شدید آفات کی صورت میں 5 سال تک بڑھایا جا سکتا ہے۔

- کولیٹرل فری لونز: کسانوں کو بغیر ضمانت کے2 لاکھ روپے تک کے قرضوں تک رسائی حاصل کرنے کے قابل بنانا، رسمی کریڈٹ میں داخلے کی رکاوٹوں کو نمایاں طور پر کم کرتا ہے۔

- چھوٹے اور معمولی کسانوں کو بااختیار بنانا: ان کسانوں کے پاس تقریباً 76 فیصد زرعی قرض کے کھاتے ہیں،یہ اسکیم کاشتکار برادری کے سب سے زیادہ کمزور طبقوں کو بااختیار بنانے میں اہم کردار ادا کرتی ہے۔

- زرعی پیداوار میں اضافہ: کسانوں کو بہتر بیجوں، کھادوں اور زرعی آلات میں سرمایہ کاری کرنے کے قابل بنانا، جس سے بہتر پیداوار، آمدنی میں اضافہ، اور زرعی لچک کو تقویت ملتی ہے۔

کے سی سی کی رسائی کو بڑھانے کے لیے حکومتی اقدامات

حکومت نے کسان کریڈٹ کارڈ (کے سی سی) اسکیم کی رسائی، کوریج اور اثر کو بڑھانے کے لیے کئی اقدامات کیے ہیں۔

- بیداری کو بہتر بنانے کے لیے مرکزی اور ریاستی حکومتوں نے ریزرو بینک آف انڈیا، نابارڈ اور بینکنگ اداروں کے ساتھ مل کر، وسیع معلومات، تعلیم، اور مواصلات (آئی ای سی) مہمات اور کسانوں تک رسائی کے پروگراموں کو نافذ کیا ہے۔

- آتم نربھر بھارت ابھیان کے تحت ہفتہ وار ضلع سطح کے کیمپوں کے ذریعے تمام اہل کسانوں، جس میں مویشی پالنے، ڈیری اور ماہی پروری سے وابستہ افراد کی کوریج کو یقینی بنانے کے لیے ایک ملک گیر کے سی سی مہم چلائی جا رہی ہے۔

- مزید برآں، کے سی سی RuPay نے قلیل مدتی زرعی قرضے تک آسان رسائی کی سہولت فراہم کی ہے اور ڈجیٹل لین دین کو فروغ دیا ہے۔ اس نے نقد اور غیر رسمی قرض کے ذرائع پر انحصار کو بھی کم کیا ہے، جس سے کسانوں کو سود پر سبسڈی کے فوائد حاصل کرنے کے قابل بنایا گیا ہے۔

مجموعی طور پر، ان حکومتی اقدامات نے مالی شمولیت کو مضبوط کیا ہے اور ایک محفوظ، باہمی تعاون کے قابل ادائیگی کے فریم ورک کو فعال کر کے ادارہ جاتی قرض کی فراہمی کو بہتر بنایا ہے۔

خلاصہ

زرعی معاش کو برقرار رکھنے اور دیہی معیشتوں کو مضبوط بنانے کے لیے سستی اور بروقت ادارہ جاتی قرض تک رسائی ضروری ہے۔ کسان کریڈٹ کارڈ (کے سی سی) اسکیم نے ایک قابل اعتماد کریڈٹ میکانزم بنا کر اس ضرورت کو پورا کیا ہے جو ایک ہی لچکدار فریم ورک کے اندر کھیتی باڑی، متعلقہ سرگرمیوں اور فصل کے بعد کی ضروریات کو سپورٹ کرتا ہے۔ اسکیم کا ترقی پسند ارتقا لین دین کی بنیاد پر قرض دینے سے زیادہ جامع نقطہ نظر کی طرف تبدیلی کی عکاسی کرتا ہے جو کسانوں کے پیداواری چکروں اور آمدنی کے بہاؤ کے ساتھ کریڈٹ کی دستیابی کو ہم آہنگ کرتا ہے۔

حالیہ اصلاحات، ب جس میں کریڈٹ کی حد میں اضافہ، متعلقہ شعبوں کے لیے توسیع شدہ کوریج اور کسان کریڈٹ پورٹل کے ذریعے ڈجیٹل انضمام شامل ہیں نے رسائی، شفافیت اور گورننس میں نمایاں طور پر بہتری لائی ہے۔ ڈیٹا پر مبنی مانیٹرنگ کو فعال کرنے، قرض کی کارروائی کو تیز کرنے، اور کلیم کے شفاف تصفیے کو یقینی بنا کر ان اقدامات نے زرعی قرضوں کی فراہمی کی آپریشنل کارکردگی کو مضبوط کیا ہے۔ آب و ہوا سے متعلق بڑھتے ہوئے اور مارکیٹ کے خطرات کے تناظر میں کے سی سی اسکیم مالیاتی لچک کو بڑھانے، قرض کی رسم کو فروغ دینے، اور پائیدار زرعی ترقی کو سپورٹ کرنے کے لیے ایک اہم پالیسی ساز کے طور پر کام کرتی ہے، اس طرح جامع دیہی ترقی اور طویل مدتی علاقائی استحکام میں حصہ ڈالتی ہے۔ اس کی مسلسل مضبوطی جامع دیہی ترقی اور طویل مدتی زرعی پائیداری کو آگے بڑھانے کے لیے ضروری رہے گی۔

حوالہ جات

محکمہ زراعت اور کسانوں کی بہبود

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2099696

https://fasalrin.gov.in/

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2132139

https://www.pib.gov.in/PressReleseDetailm.aspx?PRID=1958531&utm

https://www.pib.gov.in/FactsheetDetails.aspx?Id=148600

https://financialservices.gov.in/beta/sites/default/files/DFS-Data-Snapshot.pdf

ایوان زیریں- لوک سبھا اور ایوان بالا- راجیہ سبھا کے سوالات

https://sansad.in/getFile/loksabhaquestions/annex/185/AU4180_nfJzOf.pdf?source=pqals

https://sansad.in/getFile/loksabhaquestions/annex/185/AU1365_spXbvr.pdf?source=pqals

https://sansad.in/getFile/loksabhaquestions/annex/185/AU2500_MY7k37.pdf?source=pqals

https://sansad.in/getFile/loksabhaquestions/annex/185/AU1588_urrFbf.pdf?source=pqals

https://sansad.in/getFile/annex/267/AS338_apRnsi.pdf?source=pqars

ریزرو بینک آف انڈیا

https://www.rbi.org.in/commonman/english/scripts/Notification.aspx?Id=2311&utm

https://rbidocs.rbi.org.in/rdocs/content/pdfs/10MCकेसीसी040718_AN.pdf

اقتصادی سروی

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap09.pdf

https://www.indiabudget.gov.in/doc/budget_speech.pdf

پی ڈی ایف دیکھنے کیلئے یہاں کلک کریں

*****

ش ح – ظ الف – ن م

UR No. 3850

(रिलीज़ आईडी: 2238799)

आगंतुक पटल : 59