PIB Backgrounder

ബാങ്കിംഗ് നിയമങ്ങൾ (ഭേദഗതി) നിയമം, 2025

ഇന്ത്യയിൽ നവയുഗ ബാങ്കിംഗിലേക്കുള്ള ചുവടുവയ്പ്പ്

प्रविष्टि तिथि:

04 DEC 2025 11:46AM by PIB Thiruvananthpuram

|

പ്രധാന വസ്തുതകൾ

- നിക്ഷേപകർക്ക് അവരുടെ നിക്ഷേപങ്ങൾക്കും ലോക്കറുകൾക്കും അനുസരിച്ച് നോമിനികളെ നിയോഗിക്കാനുള്ള സൗകര്യം ലഭിക്കും.

- പൊതുമേഖലാ ബാങ്കുകളിൽ ഭരണ നിലവാരം ശക്തിപ്പെടുത്തുകയും ഓഡിറ്റ് നിലവാരം മെച്ചപ്പെടുത്തുകയും ചെയ്തു.

- ക്ലെയിം ചെയ്യാത്ത ഫണ്ടുകൾ നിക്ഷേപക വിദ്യാഭ്യാസ, സംരക്ഷണ ഫണ്ടിലേക്ക് മാറ്റും.

- കൂടുതൽ സുതാര്യതയ്ക്കായി ആധുനിക പരിധികളും റിപ്പോർട്ടിംഗ് മാനദണ്ഡങ്ങളും ഉപയോഗിച്ച് പുതുക്കിയ ഭരണ മാനദണ്ഡങ്ങൾ.

|

ആമുഖം

ഒരു രാജ്യത്തിന്റെ സാമ്പത്തിക വിജയം പ്രധാനമായും അതിന്റെ സാമ്പത്തിക വ്യവസ്ഥയെ ആശ്രയിച്ചിരിക്കുന്നു. സാധാരണയായി, ബാങ്കിംഗ് സ്ഥാപനങ്ങൾ നിക്ഷേപങ്ങൾ സ്വീകരിക്കൽ, വായ്പകൾ നൽകൽ, ഇടപാടുകളിൽ സഹായിക്കൽ, ക്രെഡിറ്റ് കാർഡുകൾ, സേവിംഗ്സ് അക്കൗണ്ടുകൾ, പൊതുജനങ്ങൾക്ക് വായ്പകൾ എന്നിവയുൾപ്പെടെ വിവിധ സാമ്പത്തിക വസ്തുക്കൾ നൽകൽ തുടങ്ങിയ വിവിധ സേവനങ്ങൾ നൽകുന്നു. ഇന്ത്യയുടെ ബാങ്കിംഗ് സംവിധാനം നിക്ഷേപത്തിനും വ്യക്തിഗത സാമ്പത്തിക ആവശ്യങ്ങൾക്കും സൗകര്യമൊരുക്കുന്നു, അതിനാൽ രാജ്യത്തിന്റെ സാമ്പത്തിക വികസനത്തിൽ നിർണായക പങ്ക് വഹിക്കുന്നു.

പേപ്പർ അധിഷ്ഠിതവും ശാഖാ കേന്ദ്രീകൃതവുമായ ഒരു സംവിധാനത്തിൽ നിന്ന് പ്രധാന സാങ്കേതിക, നയ നാഴികക്കല്ലുകളാൽ നയിക്കപ്പെടുന്ന ഒരു മുൻനിര ഡിജിറ്റൽ മേഖലയിലേക്ക് പരിണമിച്ചുകൊണ്ട് ഇന്ത്യയുടെ ബാങ്കിംഗ് മേഖല ശ്രദ്ധേയമായ ഒരു പരിവർത്തനത്തിന് വിധേയമായിട്ടുണ്ട്. പരമ്പരാഗത ബാങ്കിംഗിൽ നിന്നും പ്രാരംഭ കമ്പ്യൂട്ടറൈസേഷനിൽ നിന്നും ബയോമെട്രിക് ഐഡന്റിറ്റി സിസ്റ്റമായ ആധാറിലേക്ക് ഇത് പരിവർത്തനം ചെയ്യപ്പെട്ടു, കൂടാതെ പ്രധാൻ മന്ത്രി ജൻ ധൻ യോജനയിലൂടെ ദശലക്ഷക്കണക്കിന് ബാങ്ക് അക്കൗണ്ടില്ലാത്ത ആളുകളെ ഔപചാരിക സാമ്പത്തിക സംവിധാനത്തിലേക്ക് കൊണ്ടുവന്നു. നഗര-ഗ്രാമീണ ജനസംഖ്യ തമ്മിലുള്ള അന്തരം കുറയ്ക്കുന്നതിലൂടെയും ദശലക്ഷക്കണക്കിന് ആളുകളിലേക്ക് ഔപചാരിക ബാങ്കിംഗ് സേവനങ്ങൾ എത്തിക്കുന്നതിലൂടെയും സാമ്പത്തിക ഉൾപ്പെടുത്തൽ പ്രോത്സാഹിപ്പിക്കുന്നതിൽ ഗവൺമെൻ്റിൻ്റെ അത്തരം സംരംഭങ്ങൾ നിർണായക പങ്കുവഹിച്ചിട്ടുണ്ട്.

പൊതുമേഖലാ ബാങ്കുകളിൽ (പിഎസ്ബി) മെച്ചപ്പെട്ട ഓഡിറ്റ് നിലവാരത്തോടൊപ്പം, റിസർവ് ബാങ്കിന് ബാങ്കുകൾ റിപ്പോർട്ട് ചെയ്യുന്നതിൽ ഏകീകൃതത ഉറപ്പാക്കുന്നതിലൂടെ ബാങ്കിംഗ് മേഖലയിലെ ഭരണ മാനദണ്ഡങ്ങൾ ശക്തിപ്പെടുത്തുന്നതിനുള്ള ഒരു ചുവടുവയ്പ്പാണ് ബാങ്കിംഗ് നിയമ (ഭേദഗതി) നിയമം, 2025. മെച്ചപ്പെട്ട നോമിനേഷൻ സൗകര്യങ്ങളിലൂടെ ഉപഭോക്തൃ സൗകര്യം പ്രോത്സാഹിപ്പിക്കുന്നതിലൂടെ ഈ നിയമം നിക്ഷേപകരുടെ സംരക്ഷണം വർദ്ധിപ്പിക്കുന്നു.

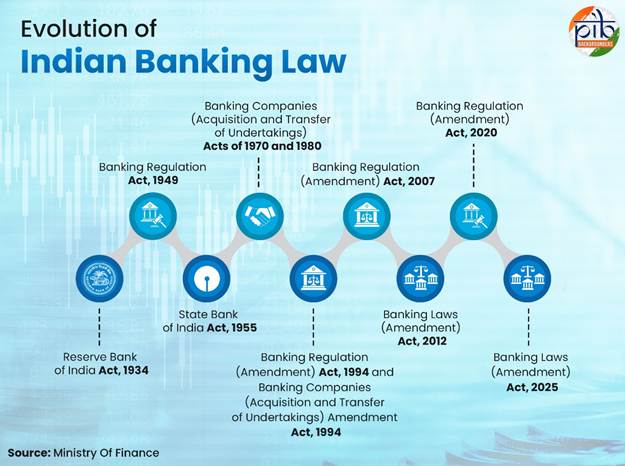

ഇന്ത്യയിലെ ബാങ്കിംഗ് നിയമങ്ങളുടെ പരിണാമം

ഇന്ത്യയുടെ ബാങ്കിംഗ് ഭരണനിയന്ത്രണങ്ങൾ രാജ്യത്തിന്റെ സാമ്പത്തിക, സ്ഥാപന വികസനത്തോടൊപ്പം വികസിച്ചു, അതിന്റെ സാമ്പത്തിക ഘടനയെ നിർവചിക്കുന്ന അഞ്ച് അടിസ്ഥാന നിയമനിർമ്മാണങ്ങളാൽ നയിക്കപ്പെടുന്നു.

റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യ രാജ്യത്തിന്റെ കേന്ദ്ര ബാങ്കാണ്. റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യ ആക്ട്, 1934 (1934 ലെ II) ബാങ്കിന്റെ പ്രവർത്തനങ്ങൾക്ക് നിയമപരമായ അടിത്തറ സ്ഥാപിക്കുന്നു. പ്രധാനമായും നോട്ടുകളുടെ വിതരണം നിയന്ത്രിക്കുന്നതിനും, പണ സ്ഥിരത ഉറപ്പാക്കുന്നതിനും രാജ്യത്തിന്റെ ക്രെഡിറ്റ്, കറൻസി സംവിധാനം പ്രവർത്തിപ്പിക്കുന്നതിനും കരുതൽ ധനം നിലനിർത്തുന്നതിനുമാണ് ഇത് രൂപീകരിച്ചത്. രാജ്യത്തിന്റെ സാമ്പത്തിക അടിസ്ഥാന സൗകര്യങ്ങൾ ശക്തിപ്പെടുത്തുന്നതിനായി, യൂണിറ്റ് ട്രസ്റ്റ് ഓഫ് ഇന്ത്യ, ഇൻഡസ്ട്രിയൽ ഡെവലപ്മെന്റ് ബാങ്ക് ഓഫ് ഇന്ത്യ, നാഷണൽ ബാങ്ക് ഓഫ് അഗ്രികൾച്ചർ ആൻഡ് റൂറൽ ഡെവലപ്മെന്റ് തുടങ്ങിയ സംഘടനകൾ സ്ഥാപിക്കുന്നതിലും ബാങ്ക് ഒരു പ്രധാന പങ്ക് വഹിച്ചു.

സ്വാതന്ത്ര്യലബ്ധിക്കുശേഷം ഉടൻ തന്നെ 1949-ലെ ബാങ്കിംഗ് റെഗുലേഷൻ ആക്ട് നിലവിൽ വന്നു, ഇത് ബാങ്കിംഗ് പ്രവർത്തനങ്ങളുടെ നിയന്ത്രണം ഒരു ഏകീകൃത നിയമ ഘടനയ്ക്ക് കീഴിൽ സംയോജിപ്പിച്ചു. സ്ഥിരത, സുരക്ഷ, വളർച്ച എന്നിവ ഉറപ്പാക്കുന്നതിന് ബാങ്കിംഗ് മേഖലയെ നിയന്ത്രിക്കുന്ന ഇന്ത്യയിലെ ഏറ്റവും പ്രധാനപ്പെട്ട നിയമനിർമ്മാണ ചട്ടക്കൂടുകളിൽ ഒന്നാണിത്.

1955 ലെ സ്റ്റേറ്റ് ബാങ്ക് ഓഫ് ഇന്ത്യ ആക്ട്, സ്റ്റേറ്റ് ബാങ്ക് ഓഫ് ഇന്ത്യയുടെ (എസ്ബിഐ) ഔപചാരിക സ്ഥാപനത്തിന് കാരണമായി. ഇംപീരിയൽ ബാങ്ക് ഓഫ് ഇന്ത്യയുടെ പ്രവർത്തനങ്ങൾ ഏറ്റെടുത്തുകൊണ്ട്, പ്രത്യേകിച്ച് ഗ്രാമപ്രദേശങ്ങളിലും അർദ്ധനഗര പ്രദേശങ്ങളിലും, മറ്റ് പൊതു ആവശ്യങ്ങൾക്കും വേണ്ടി വലിയ തോതിൽ ബാങ്കിംഗ് സൗകര്യങ്ങൾ വികസിപ്പിക്കുക എന്ന ലക്ഷ്യത്തോടെയായിരുന്നു ഇത്.

ദേശീയ നയ ലക്ഷ്യങ്ങൾക്ക് അനുസൃതമായി സമ്പദ്വ്യവസ്ഥയുടെ വികസന ആവശ്യങ്ങൾ മികച്ച രീതിയിൽ നിറവേറ്റുന്നതിനായി, 50 കോടി രൂപയിൽ കൂടുതൽ നിക്ഷേപമുള്ള 14 പ്രധാന ഇന്ത്യൻ ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകളെ 1969-ൽ ദേശസാൽക്കരിച്ചു. കൂടാതെ, ഒരു പുതിയ ഓർഡിനൻസ് പുറപ്പെടുവിച്ചു, അത് പിന്നീട് 1970-ലെ ബാങ്കിംഗ് കമ്പനികൾ (അക്വിസിഷൻ ആൻഡ് ട്രാൻസ്ഫർ ഓഫ് അണ്ടർടേക്കിംഗ്സ്) ആക്റ്റ് വഴി മാറ്റിസ്ഥാപിക്കപ്പെട്ടു. ജനങ്ങളുടെ ക്ഷേമം പ്രോത്സാഹിപ്പിക്കുന്നതിനായി, ചില ബാങ്കിംഗ് കമ്പനികളുടെ സംരംഭങ്ങൾ ഏറ്റെടുക്കുന്നതിനും കൈമാറ്റം ചെയ്യുന്നതിനും വ്യവസ്ഥ ചെയ്യുന്നതിനായി 1980-ലെ ബാങ്കിംഗ് കമ്പനികൾ (അക്വിസിഷൻ ആൻഡ് ട്രാൻസ്ഫർ ഓഫ് അണ്ടർടേക്കിംഗ്സ്) ആക്റ്റ് പാസാക്കി.

ഇവ കൂടാതെ, 1994 ലെ ബാങ്കിംഗ് റെഗുലേഷൻ (ഭേദഗതി) നിയമം, 1994 ലെ ബാങ്കിംഗ് കമ്പനികൾ (ഏറ്റെടുക്കലും കൈമാറ്റവും) ഭേദഗതി നിയമം, 2007 ലെ ബാങ്കിംഗ് റെഗുലേഷൻ (ഭേദഗതി) നിയമം, ഭരണം, മൂലധന ഫ്ലെക്സിബിലിറ്റി, സ്റ്റാറ്റ്യൂട്ടറി ലിക്വിഡിറ്റി അനുപാതം (SLR) അല്ലെങ്കിൽ ക്യാഷ് റിസർവ് അനുപാതം (CRR) അടിസ്ഥാനമാക്കിയുള്ള ലിക്വിഡിറ്റി മാനേജ്മെന്റ് എന്നിവയുമായി ബന്ധപ്പെട്ട 2012 ലെ ബാങ്കിംഗ് നിയമങ്ങൾ (ഭേദഗതി) തുടങ്ങിയ നിരവധി പ്രധാന ഭേദഗതികൾ ആർബിഐ നിയമത്തിൽ കൊണ്ടുവന്നു, ഇത് ഇന്ത്യയുടെ ബാങ്കിംഗ് ചട്ടക്കൂടിനെ പരിഷ്കരിച്ചു.

2020 ലെ ബാങ്കിംഗ് റെഗുലേഷൻ (ഭേദഗതി) നിയമത്തിലൂടെ, സഹകരണ ബാങ്കുകളുടെ ഫലപ്രദമായ നിയന്ത്രണം മെച്ചപ്പെടുത്തുന്നതിനായി റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യയ്ക്ക് അധിക അധികാരങ്ങൾ നൽകപ്പെട്ടു. ഈ ചലനാത്മകത തുടരുന്ന, സമീപകാല പരിഷ്കരണത്തിൽ, ബാങ്കിംഗ് നിയമ (ഭേദഗതി) നിയമം, 2025 അഞ്ച് നിയമങ്ങൾ ഭേദഗതി ചെയ്യുന്നു. അതായത് റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യ ആക്ട്, 1934, ബാങ്കിംഗ് റെഗുലേഷൻ നിയമം, 1949, സ്റ്റേറ്റ് ബാങ്ക് ഓഫ് ഇന്ത്യ ആക്ട്, 1955, ബാങ്കിംഗ് കമ്പനികൾ (അക്വിസിഷൻ ആൻഡ് ട്രാൻസ്ഫർ ഓഫ് അണ്ടർടേക്കിംഗ്സ്) നിയമം, 1970, ബാങ്കിംഗ് കമ്പനികൾ (അക്വിസിഷൻ ആൻഡ് ട്രാൻസ്ഫർ ഓഫ് അണ്ടർടേക്കിംഗ്സ്) നിയമം, 1980 എന്നിവ. ബാങ്കിംഗ് ഭരണം മെച്ചപ്പെടുത്തുക, ഓഡിറ്റ് സുതാര്യത മെച്ചപ്പെടുത്തുക, നിക്ഷേപകരുടെ സംരക്ഷണം ശക്തിപ്പെടുത്തുക, സഹകരണ ബാങ്കുകളെ കൂടുതൽ ശക്തമായ ഒരു നിയന്ത്രണ ചട്ടക്കൂടിന് കീഴിൽ കൊണ്ടുവരിക എന്നിവയാണ് ഈ നീക്കത്തിന്റെ ലക്ഷ്യം.

ഉയർന്നുവരുന്ന വെല്ലുവിളികളെ അഭിസംബോധന ചെയ്യൽ: ബാങ്കിംഗ് ഭേദഗതി നിയമം, 2025 ന്റെ ആവശ്യകത

|

വസ്തുത: നോമിനേഷൻ എന്തുകൊണ്ട് പ്രധാനമാണ്?

പലപ്പോഴും നോമിനിയെ രേഖപ്പെടുത്തിയിട്ടില്ലാത്തതിനാൽ ബാങ്കുകളിൽ വലിയ തുക ക്ലെയിം ചെയ്യാത്ത നിക്ഷേപങ്ങളായി കിടക്കുന്നു. സുഗമമായ ക്ലെയിം സെറ്റിൽമെന്റുകളും കുടുംബങ്ങൾക്ക് വേഗത്തിലുള്ള പ്രാപ്യതയും ഉറപ്പാക്കുന്നതിലൂടെ ഈ കാലതാമസം കുറയ്ക്കുക എന്നതാണ് പുതിയ നിയമങ്ങൾ ലക്ഷ്യമിടുന്നത്.

|

രാജ്യത്തെ ഇതുവരെ സേവനരഹിതരായ വലിയ ജനവിഭാഗത്തിന് സാമ്പത്തിക സേവനങ്ങൾ ലഭ്യമാക്കുക എന്ന ലക്ഷ്യത്തോടെ, അടുത്ത കാലത്തായി കുടുംബങ്ങൾ ബാങ്കിംഗ് സംവിധാനത്തെ ആശ്രയിക്കുന്നത് വർദ്ധിച്ചുവരികയാണ്. സാമ്പത്തിക ഉൾപ്പെടുത്തൽ കൂടുതൽ ബലപ്പെടുകയും, രാജ്യവ്യാപകമായി ബാങ്കിംഗ് ലഭ്യത വികസിക്കുകയും ചെയ്യുമ്പോൾ വർദ്ധിച്ചുവരുന്ന സങ്കീർണ്ണതയ്ക്കൊപ്പം നീങ്ങുന്നതിന്, മനുഷ്യ ജോലി ഭാരം കുറയ്ക്കുകയും, വ്യവസായ വ്യാപ്തിക്ക് അനുസൃതമായി സാങ്കേതികവിദ്യ ഉപയോഗിച്ച് പ്രവർത്തനങ്ങൾ പൊരുത്തപ്പെടുത്തുകയും, മികച്ച ചട്ടപാലനത്തിനായി നിയമപരമായ സമയപരിധി മാറ്റുകയും ചെയ്യേണ്ടത് അത്യാവശ്യമാണ്.

ദ്രുതഗതിയിലുള്ള ഡിജിറ്റൽ വളർച്ചയ്ക്കും വികസിച്ചുകൊണ്ടിരിക്കുന്ന സാമ്പത്തിക വെല്ലുവിളികൾക്കും ഇടയിലാണ് ബാങ്കിംഗ് ഭേദഗതി നിയമം 2025 അവതരിപ്പിച്ചത്. സമകാലിക വ്യവസായ ചലനാത്മകതയുമായും വികസിച്ചുകൊണ്ടിരിക്കുന്ന സാങ്കേതികവിദ്യയുമായും ഭരണനിർവ്വഹണവും അനുസരണ ചട്ടക്കൂടുകളും യോജിപ്പിക്കാൻ പരിഷ്കരണം ശ്രമിക്കുന്നു. വ്യവസ്ഥകൾ പ്രധാനമായും ഇനിപ്പറയുന്നവയ്ക്ക് ആവശ്യമാണ്:

- ബാങ്കുകൾക്കും നിക്ഷേപകർക്കും സുഗമമായ ആസ്തി കൈമാറ്റം ഉറപ്പാക്കുന്നതിനും, തർക്കങ്ങൾ കുറയ്ക്കുന്നതിനും, ജുഡീഷ്യൽ ഇടപെടലിന്റെ ആവശ്യകത കുറയ്ക്കുന്നതിനും, ആസ്തി പിന്തുടർച്ചയിൽ വ്യക്തത കൈവരിക്കുക.

- ഭരണപരമായ ചട്ടപാലനം കാര്യക്ഷമമാക്കുന്നതിനും ബാങ്കിംഗ് ആവാസവ്യവസ്ഥയിൽ ഉയർന്നുവരുന്ന സാങ്കേതികവിദ്യകളുമായി പൊരുത്തപ്പെടുന്നതിന് ഏകീകൃത പദാവലി ഉറപ്പാക്കുക.

- മനുഷ്യ ജോലിഭാരം കുറയ്ക്കുന്നതിനും, ഓട്ടോമേഷൻ പ്രോത്സാഹിപ്പിക്കുന്നതിനും, വ്യവസ്ഥാപരമായ കാര്യക്ഷമത ശക്തിപ്പെടുത്തുന്നതിനും അക്കൗണ്ടിംഗ് കാലയളവുമായി യോജിപ്പിച്ചിരിക്കുന്ന നിയമപരമായ സമയപരിധികൾ പരിഷ്കരിക്കുക.

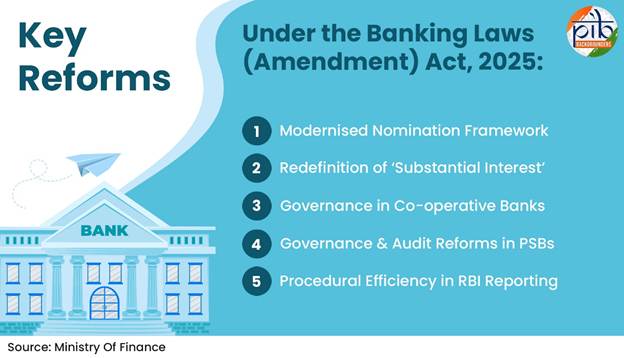

ബാങ്കിംഗ് നിയമങ്ങൾ (ഭേദഗതി) നിയമം, 2025: പ്രധാന പരിഷ്കാരങ്ങൾ

നിക്ഷേപക സുരക്ഷ, ഭരണ ശക്തി, സമ്മർദ്ദം വേഗത്തിൽ പരിഹരിക്കൽ എന്നിവയിൽ ശ്രദ്ധ കേന്ദ്രീകരിച്ചുള്ള പ്രധാന പരിഷ്കാരങ്ങൾ 2025 ലെ ബാങ്കിംഗ് നിയമ (ഭേദഗതി) നിയമം അവതരിപ്പിക്കുന്നു. ഘടനാപരമായ പരിഷ്കാരങ്ങൾക്കപ്പുറം, ബാങ്കിംഗ് മേൽനോട്ടവും ഭരണവും മെച്ചപ്പെടുത്തുന്നതിനുള്ള ഇന്ത്യയുടെ തുടർച്ചയായ ശ്രമങ്ങളെ 2025 ലെ നിയമം ശക്തിപ്പെടുത്തുന്നു. കഴിഞ്ഞ ദശകത്തിൽ ദൃശ്യമാകുന്ന പ്രായോഗിക വെല്ലുവിളികളിലാണ് മാറ്റങ്ങൾ വേരൂന്നിയിരിക്കുന്നത്. നിയമത്തിലെ വ്യവസ്ഥകൾ രണ്ട് ഘട്ടങ്ങളിലായി വിജ്ഞാപനം ചെയ്തു: സെക്ഷൻ 3 മുതൽ 5 വരെയും 15-20 വരെയും ഘട്ടം 1 ൽ (2025 ഓഗസ്റ്റ് 1) ഉൾപ്പെടുത്തിയിട്ടുണ്ട്, അതേസമയം സെക്ഷൻ 10 മുതൽ 13 വരെ ഘട്ടം 2 ൽ (2025 നവംബർ 1) ഉൾപ്പെടുത്തിയിട്ടുണ്ട്.

നിലവിലുള്ള സംവിധാനങ്ങളും പ്രക്രിയകളും മികവുറ്റതാക്കുന്നതിനായി നടപ്പിലാക്കിയ പ്രധാന മെച്ചപ്പെടുത്തലുകൾ വിവരിച്ചുകൊണ്ട് പ്രധാന പരിഷ്കാരങ്ങൾ ചുവടെ വിശദമായി വിവരിച്ചിരിക്കുന്നു.

നിലവിലുള്ള സംവിധാനങ്ങളും പ്രക്രിയകളും മികവുറ്റതാക്കുന്നതിനായി നടപ്പിലാക്കിയ പ്രധാന മെച്ചപ്പെടുത്തലുകൾ വിവരിച്ചുകൊണ്ട് പ്രധാന പരിഷ്കാരങ്ങൾ ചുവടെ വിശദമായി വിവരിച്ചിരിക്കുന്നു.

ആധുനികവൽക്കരിച്ച നോമിനേഷൻ ചട്ടക്കൂട് (വകുപ്പുകൾ 10 - 13)

- നിക്ഷേപകർക്ക് ഒരേസമയം അല്ലെങ്കിൽ തുടർച്ചയായ നാമനിർദ്ദേശങ്ങൾ വഴി അവരുടെ ബാങ്ക് അക്കൗണ്ടുകളിലേക്ക് നാല് പേരെ വരെ നാമനിർദ്ദേശം ചെയ്യാൻ കഴിയും.

- ഒരേസമയം നാമനിർദ്ദേശം ചെയ്യുന്നത് ശതമാനം തിരിച്ചുള്ള വിഹിതം 100% വരെയാക്കുന്നു.

- തുടർച്ചയായ നാമനിർദ്ദേശങ്ങൾ നോമിനി മരിച്ചാൽ സുരക്ഷിത കസ്റ്റഡിയിലും സുരക്ഷാ ലോക്കറുകളിലും ഉള്ള വസ്തുക്കൾക്ക് തടസ്സമില്ലാത്ത പിന്തുടർച്ച ഉറപ്പാക്കുന്നു.

‘സബ്സ്റ്റാൻഷ്യൽ ഇന്ററസ്റ്റ്’ എന്നതിന്റെ പുനർനിർവചനം (വകുപ്പ് 3)

- 1968 ലെ പരിധിയായിരുന്ന ₹ 5 ലക്ഷത്തിൽ നിന്ന് ₹ 2 കോടിയായി പരിധി ഉയർത്തി

- ഭരണ നിലവാരം പരിഷ്കരിക്കുന്നതിനാണ് ഈ നിയന്ത്രണ മാറ്റം രൂപകൽപ്പന ചെയ്തിരിക്കുന്നത്.

സഹകരണ ബാങ്കുകളിലെ ഭരണം (സെക്ഷൻ 4 & 14)

- ഡയറക്ടർമാരുടെ പരമാവധി കാലാവധി (ചെയർപേഴ്സണെയും മുഴുവൻ സമയ ഡയറക്ടർമാരെയും ഒഴികെ) 8 വർഷത്തിൽ നിന്ന് 10 വർഷമായി ഉയർത്തി. മറ്റ് ബാങ്കിംഗ് കമ്പനികളിലെ ഡയറക്ടർമാരുടെ കാലാവധി മാറ്റമില്ലാതെ തുടരുന്നു.

- രാജ്യത്തിന്റെ രാഷ്ട്രീയ, സാമ്പത്തിക ചട്ടക്കൂടിൽ ജനാധിപത്യ ഭരണം നിർബന്ധമാക്കുകയും പദവി ഉയർത്തുകയും ചെയ്യുന്ന 97-ാമത് ഭരണഘടനാ ഭേദഗതിയുമായി സഹകരണ ബാങ്കുകളെ യോജിപ്പിക്കുന്നു.

പൊതുമേഖലാ ബാങ്കുകളിലെ ഓഡിറ്റ് പരിഷ്കാരങ്ങൾ (വകുപ്പുകൾ 15-20)

- ഓഡിറ്റർമാരുടെ പ്രതിഫലം നിശ്ചയിക്കാൻ പൊതുമേഖലാ ബാങ്കുകളെ അധികാരപ്പെടുത്തുക.

- ക്ലെയിം ചെയ്യാത്ത ഓഹരികൾ, പലിശ, ബോണ്ട് വീണ്ടെടുക്കൽ തുകകൾ എന്നിവ നിക്ഷേപക വിദ്യാഭ്യാസ, സംരക്ഷണ ഫണ്ടിലേക്ക് (IEPF) കൈമാറാൻ അനുവദിച്ചിരിക്കുന്നു, ഇത് കമ്പനി നിയമത്തിന് കീഴിൽ കമ്പനികൾ പിന്തുടരുന്ന രീതികൾക്ക് അനുസൃതമായി കൊണ്ടുവരുന്നു.

വ്യവസ്ഥയുടെ നടപടിക്രമ കാര്യക്ഷമത

- പ്രവർത്തനങ്ങളുമായി ബന്ധപ്പെട്ട നിർവചനങ്ങളിലെ ഭേദഗതികൾ ഗണ്യമായി പരിഷ്കരിച്ചു, ബാങ്കുകൾക്കും സഹകരണ ബാങ്കുകൾക്കും നിയമപരമായ റിപ്പോർട്ടിംഗ് തീയതികൾ മാറ്റി. പ്രത്യേകിച്ചും, "അവസാന വെള്ളിയാഴ്ച" അല്ലെങ്കിൽ "ഒന്നിടവിട്ടുള്ള വെള്ളിയാഴ്ചകൾ" എന്ന് മുമ്പ് പരാമർശിച്ചിരുന്ന റിപ്പോർട്ടിംഗ് ആവശ്യകതകൾ, ബാധകമാകുന്നതുപോലെ, ഇപ്പോൾ മാസത്തിലെ അവസാന ദിവസത്തിലേക്കോ രണ്ടാഴ്ചയുടെ അവസാന ദിവസത്തിലേക്കോ വിന്യസിച്ചിരിക്കുന്നു.

ദേശീയ ദർശനത്തോടൊപ്പം ബാങ്കിംഗ് പരിഷ്കാരങ്ങളുടെ സ്വാധീനം

ഇന്ത്യൻ ബാങ്കിംഗ് മേഖലയുടെ നിയമ, നിയന്ത്രണ, ഭരണ ഘടന ശക്തിപ്പെടുത്തുന്നതിൽ ഈ നിയമങ്ങൾ നടപ്പിലാക്കിയതോടെ ഒരു പ്രധാന ചുവടുവയ്പ്പ് ഉണ്ടായി. 2025 ലെ ഭേദഗതികൾ നിക്ഷേപകരിലും സേവന ദാതാക്കളിലും പരിവർത്തനാത്മകമായ സ്വാധീനം ചെലുത്തും.

- നിക്ഷേപകരെ കേന്ദ്രീകരിച്ച്: കുടുംബങ്ങൾക്ക് ലളിതമായ ക്ലെയിം സെറ്റിൽമെന്റ് നടത്തി ബാങ്കിംഗ് സ്ഥാപനങ്ങളിലുള്ള പൊതുജന വിശ്വാസം സംരക്ഷിക്കുന്നതിനുള്ള ശക്തമായ നടപടികൾ ഈ നിയമത്തിൽ ഉൾപ്പെടുന്നു.

- മെച്ചപ്പെട്ട ഭരണം: "ഗണ്യമായ പലിശ" യുടെ പുതുക്കിയ പരിധി പണപ്പെരുപ്പത്തെയും വളർച്ചയെയും പ്രതിഫലിപ്പിക്കുന്നു. സഹകരണ ബാങ്ക് ഡയറക്ടർമാരുടെ പരമാവധി കാലാവധി (ചെയർപേഴ്സണെയും മുഴുവൻ സമയ ഡയറക്ടർമാരെയും ഒഴികെ) ഇപ്പോൾ ജനാധിപത്യ വീക്ഷണത്തെ സൂചിപ്പിക്കുന്ന 97-ാമത് ഭരണഘടനാ ഭേദഗതിയുമായി യോജിക്കുന്നു.

- മെച്ചപ്പെട്ട സാമ്പത്തിക സുതാര്യത: നിക്ഷേപക വിദ്യാഭ്യാസ, സംരക്ഷണ ഫണ്ടിലേക്കുള്ള കൈമാറ്റം ഫണ്ട് മാനേജ്മെന്റിനായി കൂടുതൽ സുതാര്യമായ ഒരു സംവിധാനം സൃഷ്ടിക്കുക എന്നതാണ് ലക്ഷ്യമിടുന്നത്.

- മെച്ചപ്പെട്ട ഓഡിറ്റ് ഗുണനിലവാരം: മികച്ച ഓഡിറ്റർ പ്രതിഫലം നൽകുന്നതിലൂടെ കൂടുതൽ യോഗ്യതയുള്ള പ്രൊഫഷണലുകളെ ആകർഷിക്കാനും ഓഡിറ്റ് ഗുണനിലവാരം മെച്ചപ്പെടുത്താനും പൊതുമേഖലാ ബാങ്കുകൾക്ക് ഇപ്പോൾ കഴിയും.

- മെച്ചപ്പെട്ട പ്രവർത്തന കാര്യക്ഷമത: ചില പ്രവർത്തന നിർവചനങ്ങൾ പരിഷ്കരിക്കുന്നത് പോലുള്ള ചില നടപടിക്രമങ്ങൾ ഈ നിയമം ലളിതമാക്കുന്നു.

ഉപസംഹാരം

ഇന്ത്യയുടെ സാമ്പത്തിക ഘടനയെ ആധുനികവൽക്കരിക്കുന്നതിനുള്ള ഒരു സുപ്രധാന ചുവടുവയ്പ്പാണ് ബാങ്കിംഗ് (ഭേദഗതി) നിയമം, 2025 പ്രതിനിധീകരിക്കുന്നത്. ഭരണ മാനദണ്ഡങ്ങൾ, നിക്ഷേപകരുടെ സുരക്ഷ, ഓഡിറ്റ് രീതികൾ എന്നിവ നിലവിലെ സാമ്പത്തിക യാഥാർത്ഥ്യങ്ങളുമായി യോജിപ്പിക്കുന്നതിലൂടെ, ഈ നിയമം പൊതുജനവിശ്വാസം ശക്തിപ്പെടുത്തുക മാത്രമല്ല, സുരക്ഷിതവും, എല്ലാവരെയും ഉൾക്കൊള്ളുന്നതും, സാങ്കേതികവിദ്യാധിഷ്ഠിതവുമായ ഒരു ബാങ്കിംഗ് സംവിധാനത്തെക്കുറിച്ചുള്ള ഇന്ത്യയുടെ ദർശനത്തെ പിന്തുണയ്ക്കുകയും ചെയ്യുന്നു. വർദ്ധിച്ചുവരുന്ന ഡിജിറ്റൽ സമ്പദ്വ്യവസ്ഥയിൽ വളർച്ച നിലനിർത്തുന്നതിന് ആവശ്യമായ സ്തംഭങ്ങളായ സ്ഥിരത, സുതാര്യത, കാര്യക്ഷമത എന്നിവ ഈ പരിഷ്കാരങ്ങൾ ശക്തിപ്പെടുത്തുന്നു.

References

Ministry of Finance:

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=2181734

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2150371

https://financialservices.gov.in/beta/en/banking-overview

https://financialservices.gov.in/beta/sites/default/files/2025-05/Gazettee-Notification_1.pdf

https://www.pib.gov.in/PressReleseDetailm.aspx?PRID=2117408

https://www.pib.gov.in/PressReleasePage.aspx?PRID=1868239

Reserve Bank of India:

https://rbi.org.in/scripts/briefhistory.aspx

https://rbi.org.in/history/Brief_Chro1968to1985.html

https://rbi.org.in/commonman/english/scripts/Notification.aspx?Id=1476

Others:

https://www.indiacode.nic.in/bitstream/123456789/1885/1/A194910.pdf

https://www.indiacode.nic.in/handle/123456789/1553?view_type=browse

Rajya Sabha:

https://sansad.in/getFile/annex/268/AU1038_fL1aXP.pdf?source=pqars

Clik here for pdf file

***

SK

(रिलीज़ आईडी: 2212044)

आगंतुक पटल : 54