PIB Backgrounder

बैंकिंग कानून (संशोधन) अधिनियम, 2025

भारत में नए युग की बैंकिंग की ओर कदम

प्रविष्टि तिथि:

04 DEC 2025 11:46AM by PIB Delhi

|

प्रमुख बातें

|

- जमाकर्ताओं को अपनी पसंद के अनुसार जमा और लॉकर के लिए नॉमिनी को नामित करने की सुविधा मिलेगी।

- पब्लिक सेक्टर बैंकों में सुदृढ़ प्रशासनिक मानक और बेहतर ऑडिट गुणवत्ता

- बिना दावे वाली धनराशि को विनिधानकर्ता शिक्षा और संरक्षण निधि में स्थानांतरित किया जाएगा

- अधिक पारदर्शिता के लिए आधुनिक सीमा और रिपोर्टिंग मानकों के साथ अपडेटेड नियामक मानदंड।

|

किसी देश की आर्थिक सफलता काफी हद तक उसकी वित्तीय प्रणाली पर निर्भर करती है। आमतौर पर, बैंकिंग संस्थान कई तरह की सेवाएं, जैसे जमा स्वीकार करना, लोन देना, लेन-देन में मदद करना, और जनता को क्रेडिट कार्ड, बचत खाते और लोन सहित विभिन्न वित्तीय सुविधाएं प्रदान करना, प्रदान करते हैं। भारत की बैंकिंग प्रणाली निवेश और व्यक्तिगत वित्तीय जरूरतों को पूरा करने में मदद करती है और इसलिए, देश के आर्थिक विकास में महत्वपूर्ण भूमिका निभाती है।

भारत के बैंकिंग क्षेत्र में वास्तव में विशेष बदलाव आया है, जो कागज-आधारित, शाखा-केंद्रित प्रणाली से प्रमुख तकनीकी और नीतिगत उपलब्धियों की मदद से कार्यान्वित एक अग्रणी डिजिटल परिदृश्य में विकसित हुआ है। इसने पारंपरिक बैंकिंग और प्रारंभिक कंप्यूटरीकरण से बायोमेट्रिक पहचान प्रणाली - आधार - तक का रूपांतरण किया है और प्रधानमंत्री जन-धन योजना के जरिए लाखों बैंकिंग सेवाओं से वंचित लोगों को औपचारिक वित्तीय प्रणाली में शामिल किया है। सरकार की ऐसी पहलों ने शहरी और ग्रामीण आबादी के बीच की खाई को पाटकर और लाखों लोगों तक औपचारिक बैंकिंग सेवाएं पहुंचाकर वित्तीय समावेशन को प्रोत्साहन देने में बड़ी भूमिका निभाई है।

बैंकिंग कानून (संशोधन) अधिनियम, 2025, पब्लिक सेक्टर बैंकों (पीएसबी) में बेहतर ऑडिट गुणवत्ता के साथ-साथ भारतीय रिजर्व बैंक को बैंकों की ओर से रिपोर्टिंग में एकरूपता तय करके बैंकिंग क्षेत्र में शासन मानकों को मजबूत करने की दिशा में एक कदम है। यह अधिनियम बेहतर नामांकन सुविधाओं के माध्यम से ग्राहक सुविधा को बढ़ावा देकर जमाकर्ताओं और निवेशकों की सुरक्षा को बेहतर करता है।

|

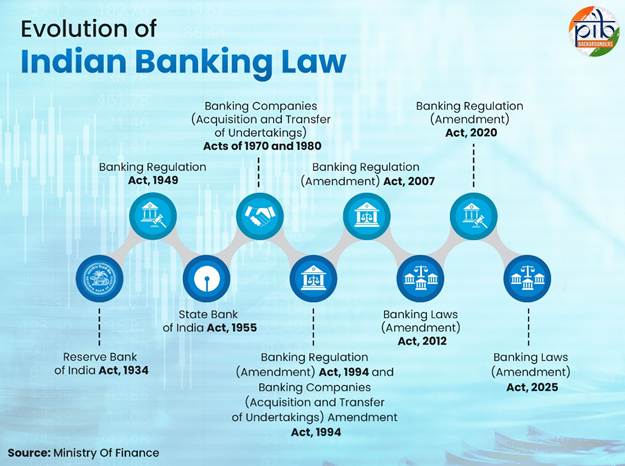

भारत के बैंकिंग कानूनों का क्रम-विकास

|

भारत का बैंकिंग रेगुलेशन देश के आर्थिक और संस्थागत विकास के साथ-साथ विकसित हुआ है, जो पांच आधारभूत कानूनों के आधार पर निर्देशित है, जो इसके वित्तीय ढांचे को परिभाषित करते हैं।

भारतीय रिजर्व बैंक देश का केंद्रीय बैंक है। भारतीय रिजर्व बैंक अधिनियम, 1934 (1934 का दूसरा अधिनियम) बैंक के संचालन के लिए कानूनी आधार स्थापित करता है। इसका गठन मुख्य रूप से बैंक नोटों के निर्गमन को विनियमित करने, मौद्रिक स्थिरता सुनिश्चित करने के लिए आरक्षित निधियों को बनाए रखने और देश की क्रेडिट एवं मुद्रा प्रणाली को संचालित करने के लिए किया गया था। राष्ट्र के वित्तीय ढांचे को मजबूत करने के लिए, बैंक ने यूनिट ट्रस्ट ऑफ इंडिया, भारतीय औद्योगिक विकास बैंक, राष्ट्रीय कृषि एवं ग्रामीण विकास बैंक आदि जैसे संगठनों की स्थापना में भी महत्वपूर्ण भूमिका निभाई।

आजादी के तुरंत बाद बैंकिंग विनियमन अधिनियम, 1949 लागू हुआ, जिसने बैंकिंग गतिविधियों पर एक समान कानूनी ढांचे के अंतर्गत नियंत्रण स्थापित किया। यह भारत के सबसे महत्वपूर्ण विधायी ढांचों में से एक है, जो स्थिरता, सुरक्षा और विकास सुनिश्चित करने के लिए बैंकिंग क्षेत्र को विनियमित करता है।

भारतीय स्टेट बैंक अधिनियम, 1955 ने भारतीय स्टेट बैंक (एसबीआई) की औपचारिक स्थापना की, जिसने इंपीरियल बैंक ऑफ इंडिया के उपक्रम को बड़े पैमाने पर, विशेष तौर पर ग्रामीण और अर्ध-शहरी क्षेत्रों में, और विविध अन्य सार्वजनिक उद्देश्यों के लिए बैंकिंग सुविधाओं का विस्तार करने के अधिदेश के साथ बदलाव किया।

राष्ट्रीय नीति उद्देश्यों के अनुसार अर्थव्यवस्था के विकास की आवश्यकताओं को बेहतर ढंग से पूरा करने के लिए, 1969 में 50 करोड़ रुपये से अधिक जमा राशि वाले 14 महत्वपूर्ण भारतीय अनुसूचित वाणिज्यिक बैंकों का राष्ट्रीयकरण किया गया था। इसके अतिरिक्त, एक नया अध्यादेश जारी किया गया था जिसे बाद में बैंकिंग कंपनी (उपक्रमों का अधिग्रहण और हस्तांतरण) अधिनियम, 1970 से बदला गया था। लोगों को सहयोग देने के लिए, कुछ बैंकिंग कंपनियों के उपक्रमों के अधिग्रहण और हस्तांतरण के लिए बैंकिंग कंपनी (उपक्रमों का अधिग्रहण और हस्तांतरण) अधिनियम, 1980 पारित किया गया।

इनके अतिरिक्त, भारतीय रिजर्व बैंक अधिनियम में बैंकिंग विनियमन (संशोधन) अधिनियम, 1994, बैंकिंग कंपनियां (उपक्रमों का अधिग्रहण और हस्तांतरण) संशोधन अधिनियम, 1994 और बैंकिंग विनियमन (संशोधन) अधिनियम, 2007, बैंकिंग कानून (संशोधन) अधिनियम, 2012 जैसे कई महत्वपूर्ण संशोधन किए गए, जो शासन, पूंजी में लचीलेपन, सांविधिक तरलता अनुपात (एसएलआर) या नकद आरक्षित अनुपात (सीआरआर) आधारित तरलता प्रबंधन से जुड़े हैं, जिससे भारत के बैंकिंग ढांचे में सुधार हुआ।

बैंकिंग विनियमन (संशोधन) अधिनियम, 2020 के साथ, सहकारी बैंकों के प्रभावी विनियमन को आगे बढ़ाने के लिए भारतीय रिजर्व बैंक को अतिरिक्त शक्तियां प्रदान की गईं। इस गति को जारी रखते हुए, हाल ही में किए गए एक सुधार में, बैंकिंग कानून (संशोधन) अधिनियम, 2025 पांच अधिनियमों में संशोधन करता है, अर्थात भारतीय रिजर्व बैंक अधिनियम, 1934, बैंकिंग विनियमन अधिनियम, 1949, भारतीय स्टेट बैंक अधिनियम, 1955, बैंकिंग कंपनियां (उपक्रमों का अधिग्रहण और हस्तांतरण) अधिनियम, 1970 और बैंकिंग कंपनियां (उपक्रमों का अधिग्रहण और हस्तांतरण) अधिनियम, 1980। इस कदम का उद्देश्य बैंकिंग प्रशासन को बढ़ाना, लेखा परीक्षा पारदर्शिता में सुधार करना, जमाकर्ता संरक्षण को मजबूत करना और सहकारी बैंकों को अधिक मजबूत नियामक ढांचे के अंतर्गत लाना है।

|

आने वाली चुनौतियों का समाधान: बैंकिंग संशोधन अधिनियम, 2025 की आवश्यकता

|

हाल के दिनों में बैंकिंग प्रणाली पर घरेलू निर्भरता बढ़ी है, क्योंकि सरकार देश की अब तक वंचित रही बड़ी आबादी तक वित्तीय सेवाएं पहुंचाने का उद्देश्य लेकर अपनी विकास क्षमता को बेहतर कर रही है। वित्तीय समावेशन के गहन होने और देश भर में बैंकिंग तक पहुंच के विस्तार के साथ बढ़ती जटिलता के साथ तालमेल बनाए रखने के लिए, शारीरिक श्रम को कम करना, उद्योग के पैमाने और तकनीक के साथ संचालन का मिलान करना और बेहतर अनुपालन के लिए वैधानिक समय-सीमाओं में बदलाव करना जरूरी हो जाता है।

बैंकिंग संशोधन अधिनियम, 2025, तेज डिजिटल विकास और आने वाली वित्तीय चुनौतियों के बीच पेश किया गया है। यह सुधार शासन और अनुपालन ढांचों को समकालीन उद्योग की गतिशीलता और उभरती तकनीक के साथ संरेखित करने का प्रयास करता है। ये प्रावधान मुख्य रूप से निम्नलिखित के लिए आवश्यक हैं:

- बैंकों और जमाकर्ताओं, दोनों के लिए परिसंपत्तियों के सरल हस्तांतरण के लिए परिसंपत्तियों के उत्तराधिकार में स्पष्टता प्राप्त करें, विवादों को कम करें और न्यायिक हस्तक्षेप को कम करें।

- नियामक अनुपालन को सुव्यवस्थित करने और बैंकिंग इकोसिस्टम के भीतर आ रही प्रौद्योगिकियों के अनुकूलन को सरल बनाने के लिए एक समान शब्दावली तय करें।

- मानवीय कार्यभार को कम करने, स्वचालन को प्रोत्साहन देने और प्रणालीगत दक्षता को मजबूत करने के लिए लेखांकन चक्रों के अनुरूप वैधानिक समय-सीमाओं को संशोधित करें।

|

|

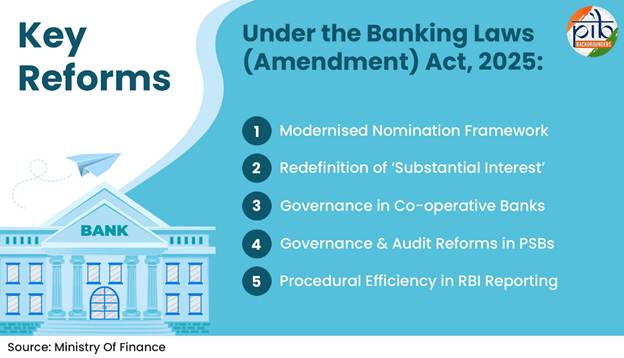

बैंकिंग कानून (संशोधन) अधिनियम, 2025: प्रमुख सुधार

|

बैंकिंग कानून (संशोधन) अधिनियम, 2025 जमाकर्ताओं की सुरक्षा, शासन की मजबूती और दबाव के तुरंत समाधान पर केंद्रित प्रमुख सुधारों को प्रस्तुत करता है। संरचनात्मक अपडेशन के अतिरिक्त, 2025 का अधिनियम बैंकिंग निगरानी और शासन को बेहतर बनाने के भारत के निरंतर प्रयासों को और मजबूत करता है। ये बदलाव बीते दशक में सामने आई व्यावहारिक चुनौतियों पर आधारित हैं। अधिनियम के प्रावधानों को दो चरणों में अधिसूचित किया गया था: धारा 3 से 5 और 15-20 को चरण 1 (1 अगस्त, 2025) में शामिल किया गया था, जबकि धारा 10 से 13 को चरण 2 (1 नवंबर 2025) में शामिल किया गया था।

प्रमुख सुधारों को नीचे विस्तार से समझाया गया है, जिसमें वर्तमान प्रणालियों और प्रक्रियाओं को बेहतर बनाने के लिए लागू किए गए प्रमुख सुधारों को रेखांकित किया गया है।

|

आधुनिक नामांकन ढांचा (खंड 10 - 13)

|

- जमाकर्ता अपने बैंक खातों के लिए एक साथ या क्रमिक नामांकन के माध्यम से अधिकतम चार लोगों को नामांकित कर सकते हैं।

- एक साथ नामांकन से प्रतिशत-वार आवंटन कुल 100% हो जाता है।

- क्रमिक नामांकन, सुरक्षित निगरानी और सुरक्षा लॉकरों में रखी वस्तुओं के लिए नामांकित व्यक्ति की मृत्यु की स्थिति में निर्बाध उत्तराधिकार सुनिश्चित करते हैं।

|

|

'पर्याप्त हित' की पुनर्परिभाषा (खंड 3)

|

- सीमा ₹5 लाख (1968 की सीमा) से बढ़ाकर ₹2 करोड़ कर दी गई

- यह नियामक परिवर्तन शासन मानकों में सुधार लाने के लिए किया गया है

|

|

सहकारी बैंकों में शासन (खंड 4 और 14)

|

- निदेशकों (अध्यक्ष और पूर्णकालिक निदेशकों को छोड़कर) का अधिकतम कार्यकाल 8 से बढ़ाकर 10 वर्ष कर दिया गया है। अन्य बैंकिंग कंपनियों में निदेशकों का कार्यकाल अपरिवर्तित रहेगा।

- सहकारी बैंकों को 97वें संविधान संशोधन के अनुरूप बनाया गया है, जो लोकतांत्रिक शासन को अनिवार्य बनाता है और देश के राजनीतिक एवं आर्थिक ढाँचे में उनकी स्थिति को ऊंचा करता है।

|

|

पीएसबी में ऑडिट सुधार (खंड 15-20)

|

- पीएसबी को ऑडिटरों का पारिश्रमिक तय करने का अधिकार दिया जाएगा।

- बिना दावे वाले शेयरों, ब्याज और बॉन्ड मोचन राशि को विनिधानकर्ता शिक्षा और संरक्षण निधि (आईईपीएफ) में स्थानांतरित करने की अनुमति दी जाएगी, जिससे वे कंपनी अधिनियम के अंतर्गत कंपनियों की ओर से अपनाई जाने वाली प्रथाओं के अनुरूप हो जाएंगे।

|

|

प्रणाली की प्रक्रियात्मक दक्षता

|

- परिचालनों संबंधी परिभाषाओं से संबंधित संशोधनों में महत्वपूर्ण संशोधन किया गया है, जिससे बैंकों और सहकारी बैंकों के लिए वैधानिक रिपोर्टिंग की तारीखों में बदलाव किया गया है।

- खास तौर पर, रिपोर्टिंग आवश्यकताएं, जिन्हें पहले "अंतिम शुक्रवार" या "वैकल्पिक शुक्रवार" कहा जाता था, अब महीने के अंतिम दिन या पखवाड़े के अंतिम दिन, जैसा भी लागू हो, के अनुरूप कर दी गई हैं।

|

|

राष्ट्रीय दृष्टिकोण के साथ बैंकिंग सुधारों का प्रभाव

|

इन कानूनों के लागू करने से भारतीय बैंकिंग क्षेत्र के कानूनी, नियामक और प्रशासनिक ढांचे को मजबूत बनाने की दिशा में एक बड़ा कदम उठाया गया है। 2025 के संशोधनों का जमाकर्ताओं और सेवा प्रदाताओं पर बदलावकारी असर पड़ेगा।

- जमाकर्ता-केंद्रित: इस अधिनियम में बैंकिंग संस्थानों में जनता के भरोसे को सुरक्षित रखने के लिए उनके परिवारों के लिए सरलीकृत दावा निपटान के जरिए कड़े उपाय शामिल हैं।

- बेहतर शासन: "पर्याप्त ब्याज" की संशोधित सीमा महंगाई और प्रगति को दर्शाती है। सहकारी बैंक निदेशकों (अध्यक्ष और पूर्णकालिक निदेशकों को छोड़कर) का अधिकतम कार्यकाल अब 97वें संविधान संशोधन के अनुरूप है, जो लोकतांत्रिक दृष्टिकोण को दर्शाता है।

- बेहतर वित्तीय पारदर्शिता: विनिधानकर्ता शिक्षा एवं संरक्षण निधि में ट्रांसफर का उद्देश्य निधि प्रबंधन के लिए एक अधिक पारदर्शी प्रणाली बनाना है।

- बेहतर ऑडिट परीक्षा गुणवत्ता: पब्लिक सेक्टर बैंक अब अधिक योग्य पेशेवरों को आकर्षित कर सकेंगे और बेहतर ऑडिटर पारिश्रमिक का भुगतान करके ऑडिट गुणवत्ता में सुधार कर सकेंगे।

- बेहतर कार्यान्वयन दक्षता: यह अधिनियम कुछ प्रक्रियाओं, जैसे कुछ कार्यान्वयन परिभाषाओं को अपडेट करना, को सरल बनाता है।

|

बैंकिंग कानून (संशोधन) अधिनियम, 2025 भारत के वित्तीय ढांचे के आधुनिकीकरण की दिशा में एक बड़ा कदम है। शासन मानदंडों, जमाकर्ताओं की सुरक्षा और लेखा परीक्षा प्रथाओं को मौजूदा आर्थिक वास्तविकताओं के अनुरूप बनाकर, यह अधिनियम न केवल जनता के भरोसे को मजबूत करता है, बल्कि एक सुरक्षित, समावेशी और प्रौद्योगिकी-संचालित बैंकिंग प्रणाली के भारत के दृष्टिकोण का भी सहयोग करता है। ये सुधार तेजी से डिजिटल होती अर्थव्यवस्था में लगातार विकास के लिए जरूरी स्तंभों स्थिरता, पारदर्शिता और दक्षता को सुदृढ़ करते हैं।

संदर्भ

वित्त मंत्रालय:

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=2181734

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2150371

https://financialservices.gov.in/beta/en/banking-overview

https://financialservices.gov.in/beta/sites/default/files/2025-05/Gazettee-Notification_1.pdf

https://www.pib.gov.in/PressReleseDetailm.aspx?PRID=2117408

https://www.pib.gov.in/PressReleasePage.aspx?PRID=1868239

भारतीय रिजर्व बैंक:

https://rbi.org.in/scripts/briefhistory.aspx

https://rbi.org.in/history/Brief_Chro1968to1985.html

https://rbi.org.in/commonman/english/scripts/Notification.aspx?Id=1476

अन्य:

https://www.indiacode.nic.in/bitstream/123456789/1885/1/A194910.pdf

https://www.indiacode.nic.in/handle/123456789/1553?view_type=browse

राज्य सभा:

https://sansad.in/getFile/annex/268/AU1038_fL1aXP.pdf?source=pqars

पीडीएफ फाइल के लिए यहां क्लिक करें

***

पीके/केसी/एमएम

(रिलीज़ आईडी: 2198616)

आगंतुक पटल : 1686