PIB Backgrounder

اعتمادسازی: ہندوستان کے بینکنگ سیکٹر کو بااختیار بنانے کا سفر

प्रविष्टि तिथि:

10 DEC 2025 1:37PM by PIB Delhi

کلیدی نکات

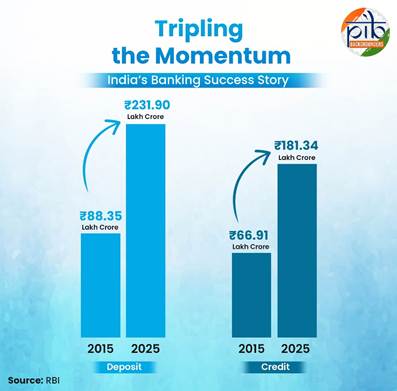

- ہندوستان میں بینکنگ سرگرمی نمایاں طور پر مستحکم ہوئی ہے۔ 2015 اور 2025 کے درمیان گھریلو ذخائر اور قرضوں میں تقریباً تین گنا اضافہ ہوا ہے۔ اس مدت کے دوران ڈپازٹس 88.35 لاکھ کروڑ روپے سے بڑھ کر 231.90 لاکھ کروڑ روپے ہو گئے۔ قرضہ جات بھی66.91 لاکھ کروڑ روپےسے بڑھ کر81.34 لاکھ کروڑ روپے ہو گئے۔

- نان پرفارمنگ اثاثے جو 2018 میں 11.46 فیصد کی سطح پر تھے، 2025 میں کم ہو کر 2.31 فیصد رہ گئے ہیں۔

- پبلک سیکٹر کے بینکوں کا منافع بھی مضبوط ہوا ہے۔ ان کا خالص منافع مالی سال23-2022 میں1.05 لاکھ کروڑ روپے سے بڑھ کر25-2024 میں 1.78 لاکھ کروڑ روپے ہو گیا۔

- شیڈولڈ کمرشل بینک مضبوط آمدنی کی اطلاع دیتے رہتے ہیں۔ مالی سال23-2022 میں اس کا خالص منافع 2.63 لاکھ کروڑ روپے تھا جو25-2024 میں بڑھ کر 4.01 لاکھ کروڑ روپے ہو گیا۔

|

تعارف

کسی بھی ملک کی معاشی طاقت کی بنیاد اس کا مالی استحکام ہے۔ ہندوستانی بینکوں کے لیے یہ ایک ناقابل تردید سچائی ہے۔ ہندوستان، دنیا کی چوتھی سب سے بڑی معیشت، ایک متحرک اور متحرک قوت کے طور پر ابھری ہے، جو ملک کی ترقی کی خواہشات اور سرمایہ کاری کی ضروریات کو پورا کرنے کے لیے تیار ہے۔

گزشتہ ڈھائی دہائیوں کے دوران ہندوستان کے بینکاری نظام میں غیر معمولی تبدیلی آئی ہے۔ اے ٹی ایم نیٹ ورک کے ابتدائی دنوں سے لے کر آر ٹی جی ایس ، این ای ایف ٹی ، آئی ایم پی ایس اور انقلابی یو پی آئی کے عروج تک- اب یہ ڈجیٹل کرنسی تک پھیل رہا ہے۔ مسلسل اختراع کے اس سفر نے ہندوستانیوں کے لین دین، بچت اور سرمایہ کاری کے طریقے کو نئی شکل دی ہے۔ بینکنگ سیکٹر اس وقت مضبوط پوزیشن میں ہے، سرمایہ اور لیکویڈیٹی کے ٹھوس ذخائر، بہتر اثاثہ کے معیار اور پائیدار منافع کے ساتھ۔ پبلک سیکٹر بینکوں (پی ایس بی ایس) اور شیڈولڈ کمرشل بینکوں (ایس سی بی ایس) کی متحرکیت ان کے اعلیٰ معیار کے سرمایہ، قرض کے نقصانات میں کمی اور ٹھوس منافع سے ظاہر ہوتی ہے۔ یہ ان کی مشکلات کا سامنا کرتے ہوئے مالی ترقی حاصل کرنے کی صلاحیت کو ظاہر کرتا ہے۔

بحران سے اعتماد تک – ہندوستانی بینکنگ کا نیا چہرہ

سن 2009 میں ختم ہونے والے عالمی مالیاتی بحران کے بعد ہندوستان کے مضبوط مالیاتی اور مالیاتی محرک نے اس کے اثرات کو کم کرنے میں مدد کی۔ تاہم، اس کے بعد کے برسوں میں دوہری بیلنس شیٹ کا مسئلہ پیدا ہوا۔ کارپوریٹس بہت زیادہ مقروض تھے، اور ان کے قرضوں کا بوجھ بڑھتا جا رہا تھا، لیکن اس کے بعد جو کچھ ہوا اس نے چیلنج کو ایک موقع میں بدل دیا، اور ہندوستان دنیا کی پانچ اعلیٰ معیشتوں میں سے ایک بن گیا۔

گزشتہ 10 برسوں میں‘‘اچھے بحران کو کبھی ضائع نہ ہونے دیں’’ کے اصول پر عمل کرتے ہوئے مالیاتی نظام کی طویل مدتی مضبوطی اور استحکام کو بحال کرنے کے مقصد سے سنجیدہ ساختی اصلاحات شروع کی گئی ہیں۔ ہندوستانی بینک اب ایک دہائی پہلے کے مقابلے نمایاں طور پر زیادہ پختہ ہو چکے ہیں۔

بینک ڈپازٹ اور لون (گھریلو) 2015 اور 2025 کے درمیان تین گنا بڑھ گئے ہیں۔ ڈپازٹس 88.35 لاکھ کروڑ سے بڑھ کر 231.90 لاکھ کروڑ ہو گئے۔ اسی طرح، قرض بھی66.91 لاکھ کروڑروپے سے بڑھ کر 181.34 لاکھ کروڑروپے ہو گئے۔

محفوظ سرمایہ بھی مضبوط ہوا ہے۔ کیپٹل ٹو رسک ویٹڈ اثاثہ جات (سی آر اے آر) مارچ 2015 میں 12.94 فیصد سے بڑھ کر مارچ 2025 میں 17.36 فیصد ہو گیا۔سی آر اے آر سرمایہ کی کافیت کا ایک پیمانہ ہے۔ اس مدت کے دوران کمبائنڈ ایکویٹی کیٹیگری- 1 (سی سی ٹی- 1) جو بینک کے اعلیٰ ترین سرمایہ کی عکاسی کرتا ہے، بھی 9.98 فیصد سے بڑھ کر 14.81 فیصد ہو گیا۔

اثاثوں کے معیار میں بھی بہتری آئی ہے۔ مجموعی نان پرفارمنگ اثاثہ جات (جی این پی اے ایز) اور خالص نان پرفارمنگ اثاثے ( این این پی ایز) مارچ 2018 میں بالترتیب 11.18 فیصد اور 5.94 فیصد کی بلند ترین سطح پر پہنچ گئے۔ تاہم، مارچ 2025 تک وہ کم ہو کر 2.2 فیصد اور 0.5 فیصد رہ گئے۔

بینکوں کے منافع میں نمایاں اضافہ ہوا ہے۔ اثاثوں پر واپسی (آر او اے) مالی سال18-2017 اور25-2024کے درمیان -0.22 سے بڑھ کر 1.37 ہو گئی۔ اسی طرح ایکویٹی پر منافع ( آر او ای) بھی -2.74 فیصد سے بڑھ کر 14.09 فیصد ہو گیا۔

این پی ایز میں کمی: معیار میں بہتری

ایک اثاثہ نان پرفارمنگ (این پی اے) بن جاتا ہے جب یہ بینک کے لیے آمدنی پیدا کرنا چھوڑ دیتا ہے۔ این پی اے منافع کو کم کرتے ہیں۔ بینکوں کو خراب قرضوں کو پورا کرنے کے لیے مزید سرمایہ مختص کرنے کی ضرورت ہے۔ اس سے قرض دینے کے لیے فنڈز کی کمی ہوتی ہے، جس سے مجموعی اقتصادی ترقی متاثر ہوتی ہے۔

گھریلو آپریشنز پر ریزرو بینک آف انڈیا (آر بی آئی) کے اعداد و شمار کے مطابق اسی سی بی ایس کے اجتماعی مجموعی قرضے 31 مارچ 2008 کو 23.34 لاکھ کروڑ روپے سے بڑھ کر 31 مارچ 2014 کو 61.01 لاکھ کروڑ روپے تک پہنچ گئے۔ اس مدت کے دوران، این پی ایز میں اضافہ جیسے عوامل کی وجہ سے ہوا- جیسے۔ جارحانہ، معاشی، سستے قرضے، قرضے دینے کی وجہ سے سست روی وغیرہ۔

اکتیس مارچ- 2014 تک ایس سی بیز کے دباؤ والے اثاثے ان کے قرض کے اکاؤنٹ کا 9.8 فیصد تھے، اور ایڈجسٹ شدہ قرضے 5.7 فیصد تھے۔ اثاثہ معیار کا جائزہ (اے کیو آر)، جو 2015 میں شروع کیا گیا تھا تاکہ صاف اور اچھی طرح سے منظم بینک بیلنس شیٹس کو یقینی بنایا جا سکے، جس نے اعلیٰ غیر کارکردگی والے اثاثوں کا انکشاف کیا۔اے کی آر اور اس کے بعد بینکوں کی طرف سے شفاف تسلیم کے نتیجے میں دباؤ والے کھاتوں کو این پی ایز کے طور پر دوبارہ درجہ بند کیا گیا۔ دباؤ والے قرضوں پر متوقع نقصانات کا اندازہ لگایا گیا۔ یہ پہلے سے ایڈجسٹ شدہ قرض کی لچک کے تحت فراہم نہیں کیا گیا تھا۔ اس کے بعدبینکوں کاجی این پی اے تناسب بڑھنا شروع ہوا، جو 2018 میں 11.18 فیصد کی چوٹی تک پہنچ گیا۔جی این پی اے کا تناسب بینکوں کے اثاثوں کے معیار کا ایک پیمانہ ہے۔ گھریلو آپریشنز پرآر بی آئی کے اعداد و شمار کے مطابق ایس سی بیزکے مجموعی این پی ایز اکتیس مارچ 2014 کو 2,51,054 کروڑ (مجموعی این پی اے تناسب 4.1 فیصد) روپے سے بڑھ کر این پی اے کے طور پر دباؤ والے اثاثوں کی شناخت کے ساتھ 9,62,621 کروڑ روپے(مجموعی این پی اے تناسب 11.46 فیصد) کی چوٹی پر پہنچ گئے۔

حکومت کی قبولیت، حل، دوبارہ سرمایہ کاری اور اصلاحات کی حکمت عملی کے نتیجے میں 31 مارچ 2025 تک مجموعی این پی ایز 2,73,413 کروڑ (مجموعی این پی اے تناسب 2.79) تک کم ہو گئے تھے۔ گھریلو کارکردگی پرآر بی آئی کے اعداد و شمار کے مطابق، اثاثہ جات پر زور دیا گیا، جس میں معیاری قرض کی شرح، اثاثہ جات کی شرح کے مطابق 31 مارچ 2014 تک ایس سی بی ایس 9.8 سے گھٹ کر 31 مارچ 2025 تک 3.55فیصد رہ گئے۔

مزید برآں،جی این پی کا تناسب19-2018 سے مسلسل بہتر ہوا ہے اور مارچ 2025 کے آخر تک 20 سال کی کم ترین سطح یعنی 2.31 تک پہنچ گیا ہے۔ یہ مضبوط مائیکرو اکنامک بنیادی اصولوں کی وجہ سے ہوا، جس نے ہندوستانی بینکاری اور غیر بینکنگ مالیاتی شعبوں کو مضبوط کیا۔ مضبوط بفر پروویژنز نے بھی جی این پی تناسب میں 2018 میں 6.1 فیصد کی چوٹی سے گزشتہ 20 برسوں میں 0.52 فیصد کی کم ترین سطح پر کمی کا باعث بنا ہے۔ منافع کی علامات، این پی اے کے تناسب میں مسلسل بہتری اور سرمایہ کی مناسبیت کے تناسب کی مضبوطی کی وجہ سے رجحانات مثبت رہتے ہیں۔

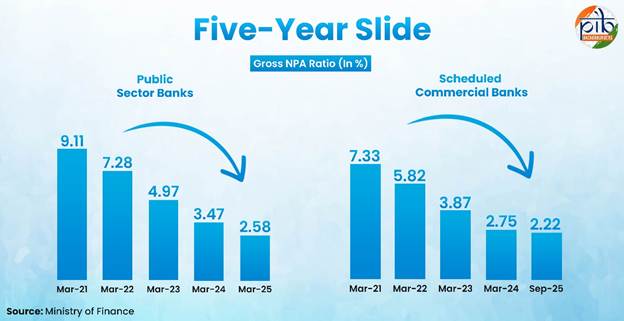

پی ایس بی کے مجموعی این پی ایز میں گزشتہ پانچ مالی سال میں مسلسل کمی آئی ہے۔ وہ مارچ 2021 میں 9.11 فیصد اور مارچ 2025 میں 2.58 فیصد رہے۔ اسی طرح پی ایس بی کے مجموعی این پی ایز مالی سال23-2022 میں 1.24 فیصد سے کم ہو کر مالی سال25-2024میں 0.52 فیصد سال کی کم ترین سطح پر آ گئے ہیں، جو ایک مستحکم اور معیاری انتظام میں بہتری کی نشاندہی کی جانب اشارہ کرتا ہے۔ یہ رجحان اسی سی بیز میں بھی نظر آتا ہے، جہاں این پی ایز اور جی این پی ایز دونوں میں کمی آئی ہے۔

بینکوں کے منافع میں اضافہ

ہندوستانی بینکنگ انڈسٹری نے مضبوط معاشی توسیع، ڈسپوزایبل آمدنی میں اضافہ، بڑھتی ہوئی صارفیت اور کریڈٹ تک آسان رسائی کی وجہ سے مضبوط ترقی دیکھی ہے۔ یوپی آئی کے زیر تسلط ڈجیٹل ادائیگیوں کے چینلز نے حالیہ برسوں میں تیزی سے ترقی کی ہے۔ ریزرو بینک آف انڈیا کے مطابق ہندوستان کا بینکنگ سیکٹر اچھی طرح سے سرمایہ دار اور اچھی طرح سے منظم ہے۔ اہم بات یہ ہے کہ24-2023 میں لگاتار چھٹے سال بینک کے منافع میں بہتری آئی ہے۔

پبلک سیکٹر بینکس

- مالی سال 22-2023 سے مالی سال24-2024 تک پبلک سیکٹر کے بینکوں کا مجموعی کاروبار203 لاکھ کروڑ روپے سے بڑھ کر 252 لاکھ کروڑ روپے ہو گیا۔

- مالی سال 23-2022سے25-2024 تک خالص منافع1.05 لاکھ کروڑ روپےسے بڑھ کر 1.78 لاکھ کروڑروپے ہو گیا۔

- ڈیویڈنڈ کی ادائیگی 20,964 کروڑ روپے سے بڑھ کر34,990 کروڑ روپے ہو گئی، جو مسلسل مضبوط مالی کارکردگی کی عکاسی کرتی ہے۔

شیڈولڈ کمرشل بینکوں (ایس سی بیز) کی کارکردگی

- مالی سال 25-2024 کے دوران، شیڈولڈ کمرشل بینکوں نے مالی سال 24-2023 میں 3.5 لاکھ کروڑ روپے کے مقابلے میں 4.01 لاکھ کروڑ روپے کا اپنا اب تک کا سب سے زیادہ خالص ریکارڈ منافع حاصل کیا۔ یہ اوپر کا رجحان جاری رہا، SCBs نے مالی سال 2026 کے پہلے تین مہینوں میں1.02 لاکھ کروڑ روپے کے خالص منافع کی اطلاع دی۔

- اس کامیابی کو جاری رکھتے ہوئے مالی سال 2025 کے دوران شیڈول کمرشل بینکوں کے منافع میں بہتری آئی، ٹیکس کے بعد منافع میں 14.7 فیصد (سال بہ سال) اضافہ ہوا۔ منافع میں یہ اضافہ جاری رہا، اثاثوں پر منافع 1.37فیصد اور ایکویٹی پر 14.1 فیصد پر منافع۔

مزید برآں، بینکوں کی سرمایہ کی پوزیشن تسلی بخش رہی، جیسا کہ لیوریج ریشیو اور کیپٹل ٹو رسک ویٹڈ اثاثہ جات کے تناسب جیسے اہم پیرامیٹرز سے ظاہر ہوتا ہے (لیوریج ریشیو بینک کے ٹائر- 1 کیپٹل کے اس کے مجموعی اثاثوں کے تناسب کی پیمائش کرتا ہے) جو کہ ضرورت سے زیادہ رسک لینے کے خلاف تحفظ کا کام کرتا ہے۔ ستمبر- 2024 تک تمام طے شدہ کمرشل بینکوں کے لیے لیوریج کا تناسب 7.9 فیصد تھا (6 سے 8 فیصد کی حد کو عام طور پر بہتر سمجھا جاتا ہے) جون -2025 تک 16.4فیصد کے سرمایہ سے خطرے کے وزن والے اثاثوں کے تناسب کے ساتھ پبلک سیکٹر کے بینکوں کا مناسب سرمایہ ہے۔

غیر بینکاری مالیاتی کمپنیاں، جو بینکوں کی طرح قرضہ اور سرمایہ کاری جیسی خدمات فراہم کرتی ہیں لیکن ان کے پاس مکمل بینکنگ لائسنس نہیں ہے، نے اپنی بیلنس شیٹ کو مزید مضبوط بنایا، کریڈٹ کے معیار اور منافع میں بہتری اور تسلی بخش کیپٹل بفرز کے ساتھ ساتھ کریڈٹ کی مضبوط توسیع دیکھی ہے۔

ہندوستانی بینکوں کی کارکردگی کو چلانے والے عوامل

تناؤ کی شناخت، اثاثہ جات کے حل اور دوبارہ سرمایہ کاری سے متعلق وسیع حکومتی اقدامات نے واضح طور پر بینکنگ سیکٹر کی مالی صحت اور تندرستی کو مضبوط کیا ہے۔ یہ بہتری ایک دہائی قبل شروع ہونے والے انضباطی اقدامات کے ذریعے کارفرما تھی۔

- اثاثہ معیار کا جائزہ (اے کیو آر) جو 2015 میں شروع کیا گیا تھا، نے بینکوں کو مجبور کیا کہ وہ اپنے قرض کے اکاؤنٹس کی حقیقی حالت کو پہچانیں، چھپے ہوئے این پی ایز کو بے نقاب کریں اور نگران فریم ورک کو مضبوط کریں۔ مزید برآں، حکومت نے ایک جامع آر4 حکمت عملی کا نفاذ کیا، جس میں شفاف طریقے سے غیر فعال اثاثوں (این پی ایز) کی شناخت، تناؤ والے کھاتوں سے مالیت کو حل اور بازیافت کرنا، پبلک سیکٹر کے بینکوں کو دوبارہ سرمایہ کاری کرنا اور ایک صاف اور ذمہ دارانہ مجموعی مالیاتی ماحول کا قیام شامل ہے۔

- پرامپٹ کریکٹیو ایکشن (پی سی اے) فریم ورک نے کمزور بینکوں کی صحت کو بحال کرنے میں مدد کی۔ اس کے بعد 27 پبلک سیکٹر بینکوں کو 2020 تک 12 بینکوں میں ضم کر دیا گیا۔ یہ اقدامات، پائیداری، منافع، عملداری اور مستقبل کے تخمینوں کے لحاظ سے کاروبار کے جامع جائزے کے ساتھ، فائدہ مند ثابت ہوئے ہیں۔

- دیوالیہ اور دیوالیہ ہونے کا ضابطہ(آئی بی سی) 2016 میں متعارف کرایا گیا، عدالت کے باہر ریزولوشن کے تکمیلی طریق کار کے ساتھ ہندوستان کے کریڈٹ کلچر کو تبدیل کر دیا اور وصولی کے عمل کو بہتر بنایا۔ اس نے لین دین کے تعلقات کو تبدیل کیا، ڈیفالٹ کرنے والی کمپنی کا کنٹرول پروموٹرز/مالکان سے واپس لے لیا، اور ریزولوشن کے عمل سے جان بوجھ کر ڈیفالٹرز کو ہٹا دیا۔

- ریکوری کے قانون میں اصلاحات: اثاثوں کی بازیابی میں ان کے اثرات کو بڑھانے کے لیے اہم قوانین جیسے کہ مالیاتی اثاثوں کی سیکوریٹائزیشن اور ری کنسٹرکشن اینڈ انفورسمنٹ آف سکیورٹی انٹرسٹ ایکٹ- 2002 اور ڈیبٹ ریکوری اینڈ دیوالیہ ایکٹ، میں ترمیم کی گئی تاکہ اثاثوں کی مؤثر وصولی کو یقینی بنایا جا سکے۔

- توجہ پرمرکوز قرض کا حل: قرض کی وصولی ٹربیونلز کے مالیاتی دائرہ کار کو 10 لاکھ روپے سے بڑھا کر 20 لاکھ روپے کر دیا گیا۔ اس اضافے نے ٹربیونلز کو اس قابل بنایا کہ وہ اعلیٰ قیمت والے مقدمات کو ترجیح دیں اور ریکوری کو بہتر بنائیں۔

- ڈیڈیکیٹڈ ریزولیوشن یونٹس: پبلک سیکٹر کے بینکوں نے نان پرفارمنگ اثاثوں کی قریبی نگرانی اور ان کے حل کو تیز کرنے کے لیے وقف شدہ دباؤ والے اثاثہ جات کے انتظام کے یونٹ قائم کیے ہیں۔ ان اقدامات میں کاروباری نمائندوں کی تعیناتی اور ایک کاروباری حکمت عملی شامل ہے جو گاہکوں کے ساتھ براہ راست بات چیت کرنے کے لیے ایک جسمانی سیلز اور مارکیٹنگ فورس کا استعمال کرتی ہے۔ ان اقدامات نے بحالی کی کوششوں کو مزید فروغ دیا۔

- اکتوبر 2025 میں ریزرو بینک نے اپنے ڈرافٹ ڈائریکشنز -2025 کے ذریعے ایک تاریخی اصلاحات جاری کیں، جس میں متوقع کریڈٹ نقصان (سی سی ایل) فریم ورک میں تبدیلیاں تجویز کی گئیں۔ یہ فریم ورک غیر ملکی بینکوں سمیت طے شدہ کمرشل بینکوں پر لاگو ہوتا ہے اور دفعات کے لیے خطرے سے متعلق حساس طریقہ متعارف کرایا جاتا ہے۔ ان اصلاحات سے کریڈٹ رسک مینجمنٹ کے عمل کو مزید مضبوط بنانے، مالیاتی اداروں میں زیادہ موازنہ کو فروغ دینے اور عالمی سطح پر قبول شدہ ریگولیٹری اور اکاؤنٹنگ معیارات کے ساتھ ریگولیٹری اصولوں کو ہم آہنگ کرنے کی توقع ہے۔

- فعال بحران کا انتظام: تناؤ والے اثاثوں کے حل کے لیے آر بی آئی کا پروڈنشل فریم ورک دباؤ والے قرضوں کی جلد شناخت، رپورٹنگ اور بروقت حل کو فروغ دیتا ہے۔

ہندوستان کے بینکنگ منظر نامہ میں ترجیحات تیار کرنا

اپنی مضبوط مالی کارکردگی اور بہتر اثاثہ معیار کی بنیاد پر ہندوستانی بینک اب جدت، شمولیت اور اسٹریٹجک توسیع کے ذریعے ترقی کو برقرار رکھنے پر توجہ مرکوز کر رہے ہیں۔ مندرجہ ذیل ترجیحات بینکنگ ماحولیاتی نظام کو مضبوط بنانے اور ہندوستان کے وسیع تر ترقیاتی اہداف کی حمایت کے لیے آگے بڑھنے کے راستے کا خاکہ پیش کرتی ہیں:

- برانچ نیٹ ورک کے موثر استعمال اور نیم شہری اور دیہی علاقوں میں گہرائی تک رسائی کے ذریعے ڈپازٹ موبلائزیشن کو مضبوط بنانا تاکہ ٹارگٹیڈ مہموں کے ذریعہ قرض کی مضبوط شرح نمو کو برقرار رکھا جا سکے۔

- منافع میں اضافہ اور اقتصادی توسیع کو برقرار رکھنے کے لیے اگلی دہائی کے دوران ابھرتے ہوئے تجارتی ترقی کے شعبوں کی نشاندہی کرنا۔

- مضبوط قرضوں کی معافی اور رسک مینجمنٹ کے طریقوں کو برقرار رکھتے ہوئے پیداواری شعبوں کو کارپوریٹ قرضے میں اضافہ کرنا۔

- قابل تجدید اور پائیدار توانائی کے شعبوں کو قرض دینے میں اضافہ کرکے ہندوستان کے سبز ترقی کے ایجنڈے کو آگے بڑھانا۔ بجٹ26-2025 میں اعلان کردہ چھوٹے ماڈیولر نیوکلیئر ری ایکٹر جیسے نئے اقدامات کی حمایت کے لیے اپنی مرضی کے مطابق قرض دینے کے ماڈل تیار کرنا۔

- اہم سرکاری اسکیموں - پی ایم مدرا یوجنا، پی ایم وشوکرما یوجنا، پی ایم سوریہ گھر مفت بجلی اسکیم، پی ایم ودیہ لکشمی یوجنا اور کسان کریڈٹ کارڈز کے ذریعے مالی شمولیت کو بڑھانا۔

- زرعی پیداوار اور مقامی اقتصادی ترقی کو بہتر بنانے کے لیے اپنی مرضی کے مطابق قرض کی مصنوعات کے ساتھ کم پیداوار والے 100 اضلاع میں پی ایم دھن دھنیا یوجنا کے تحت زرعی قرضے پر توجہ مرکوز کرنا۔

- ‘گفٹ سٹی’ میں کاموں کو مضبوط بنا کر ہندوستان کی عالمی مالیاتی خواہشات کی حمایت کرتے ہوئے اور ہندوستانی بین الاقوامی بلین ایکسچینج میں شرکت کو بڑھا کر بین الاقوامی موجودگی کو بڑھانا۔

- تیز تر شکایات کے ازالے، صارف دوست کثیر لسانی ڈجیٹل پلیٹ فارمز اور میٹرو اور شہری مراکز میں صاف اور قابل رسائی فزیکل برانچز کے ذریعے صارفین کے تجربے کو بہتر بنانا۔

|

خلاصہ

ہندوستان کا بینکنگ سیکٹر اس بحران سے مضبوط اور مستحکم ہوا ہے۔ کلین بیلنس شیٹس، مضبوط سرمایہ بفرز اور ریکارڈ منافع کے ساتھ بینک آج زیادہ لچکدار، موثر اور مستقبل کے لیے تیار ہیں۔ اصلاحات، ڈجیٹل اختراعات اور مالی شمولیت کے ذریعہ کارفرما، یہ شعبہ بنیادی ڈھانچے کی مالی اعانت، کاروباری افراد کی حمایت، اور سبز اور جامع ترقی کو آگے بڑھا کر ہندوستان کے ترقی کے عزائم کو تقویت دے رہا ہے۔ جیسا کہ ہندوستان دنیا کی تیسری سب سے بڑی معیشت بننے کی طرف بڑھ رہا ہے، اس کے بینک مالی استحکام کو یقینی بنانے اور اگلی دہائی میں ملک کی ترقی کو آگے بڑھانے میں سب سے آگے ہیں۔

پریس انفارمیشن بیورو ریسرچ

حوالہ جات

ریزرو بینک آف انڈیا

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0FLTP577BF4E172064685A26A73A6BC9210EC.PDF

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/01APPTBIV_14EF518BE28CC4B78A2F08F366C66BCDE.PDF

https://rbidocs.rbi.org.in/rdocs/PublicationReport/Pdfs/0FSRJUNE20253006258AE798B4484642AD861CC35BC2CB3D8E.PDF

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0RTP261220247FFF1F49DFC04C508F300904A90C7439.PDF

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1529

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1522

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1530

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1511

https://www.rbi.org.in/commonman/english/scripts/FAQs.aspx?Id=1167

https://www.caalley.com/exp_drafts/rbidraft1007-1.pdf

https://www.rbi.org.in/commonman/english/scripts/Notification.aspx?Id=2523#AN1

وزارت مالیات

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2146819

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2140270

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2088182

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2034950

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2097888

https://www.pib.gov.in/PressReleasePage.aspx?PRID=1578985

Indiabudget.gov.in

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap02.pdf

https://www.indiabudget.gov.in/economicsurvey/doc/Infographics%20English.pdf

آئی بی ای ایف

https://www.ibef.org/industry/banking-india

indiacode.nic.in

https://www.indiacode.nic.in/bitstream/123456789/2006/1/A2002-54.pdf

پریس انفارمیشن آرکائیوز

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=153247&ModuleId=3#:~:text=India%20has%20witnessed%20significant%20employment,continues%20to%20inspire%20the%20world

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=154660&ModuleId=3

Click here to see PDF

*******

ش ح- ظ ا – ع د

UR- No. 2901

(रिलीज़ आईडी: 2202195)

आगंतुक पटल : 64