PIB Backgrounder

વિશ્વાસનું નિર્માણ: ભારતના બેંકિંગ ક્ષેત્રને મજબૂત બનાવવાની યાત્રા

प्रविष्टि तिथि:

10 DEC 2025 1:37PM by PIB Ahmedabad

|

કી ટેકવેઝ

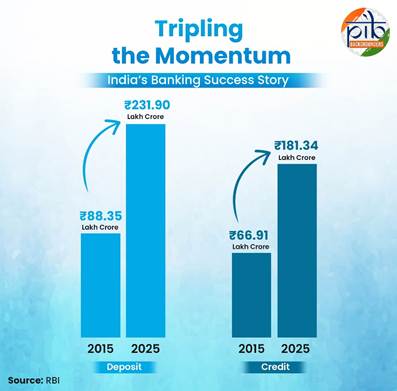

· ભારતમાં બેંકિંગ પ્રવૃત્તિ નોંધપાત્ર રીતે મજબૂત થઈ છે, 2015 અને 2025 ની વચ્ચે સ્થાનિક થાપણો અને ધિરાણ લગભગ ત્રણ ગણા વધી ગયા છે - થાપણો ₹88.35 લાખ કરોડથી વધીને ₹231.90 લાખ કરોડ થઈ છે; ધિરાણ ₹66.91 લાખ કરોડથી વધીને ₹181.34 લાખ કરોડ થયું છે.

· કુલ બિન-કાર્યક્ષમ સંપત્તિ 2018 માં 11.46% ની ટોચથી ઘટીને 2025 માં 2.31% થઈ ગઈ છે.

· જાહેર ક્ષેત્રની બેંકોની નફાકારકતામાં વધારો થયો છે, ચોખ્ખો નફો નાણાકીય વર્ષ 2022-23માં ₹1.05 લાખ કરોડથી વધીને નાણાકીય વર્ષ 2024-25માં ₹1.78 લાખ કરોડ થયો છે.

· અનુસૂચિત વાણિજ્યિક બેંકોએ મજબૂત કમાણી કરવાનું ચાલુ રાખ્યું છે, જેનો ચોખ્ખો નફો નાણાકીય વર્ષ 2022-23માં ₹2.63 લાખ કરોડથી વધીને નાણાકીય વર્ષ 2024-25માં ₹4.01 લાખ કરોડ થયો છે.

|

પરિચય

નાણાકીય સ્થિરતા રાષ્ટ્રની આર્થિક શક્તિના કેન્દ્રમાં રહેલી છે - અને ભારતની બેંકો માટે, તે અટલ સત્ય છે. વિશ્વની ચોથી સૌથી મોટી અર્થવ્યવસ્થા તરીકે, ભારતનું નાણાકીય ક્ષેત્ર એક સ્થિતિસ્થાપક અને ગતિશીલ બળમાં વિકસિત થયું છે, જે દેશની વૃદ્ધિની મહત્વાકાંક્ષાઓ અને રોકાણની જરૂરિયાતોને પૂર્ણ કરવા માટે તૈયાર છે.

છેલ્લા અઢી દાયકામાં, ભારતની બેંકિંગ સિસ્ટમમાં નોંધપાત્ર પરિવર્તન આવ્યું છે - ATM નેટવર્કના શરૂઆતના દિવસોથી લઈને RTGS, NEFT, IMPS અને ક્રાંતિકારી UPI સુધી, જે હવે ડિજિટલ ચલણ સુધી તેની સીમા વિસ્તરી રહી છે. નવીનતાના આ સતત આગેકૂચે ભારત વ્યવહારો, બચત અને રોકાણ કરવાની રીતને ફરીથી આકાર આપ્યો છે. આજે, મજબૂત મૂડી અને પ્રવાહિતા બફર, સુધારેલી સંપત્તિ ગુણવત્તા અને ટકાઉ નફાકારકતા સાથે બેંકિંગ ક્ષેત્ર પહેલા કરતાં વધુ મજબૂત છે. જાહેર ક્ષેત્રની બેંકો (પીએસબી) અને શિડ્યુલ્ડ કોમર્શિયલ બેંકો (એસસીબી) ની જીવંતતા તેમની ઉચ્ચ-ગુણવત્તાવાળી મૂડી, ઘટાડેલી લોન ખોટ અને મજબૂત નફાકારકતામાં પ્રતિબિંબિત થાય છે. આ પ્રતિકૂળ પરિસ્થિતિઓનો સામનો કરીને નાણાકીય વૃદ્ધિ પ્રાપ્ત કરવાની તેમની ક્ષમતા દર્શાવે છે.

કટોકટીથી આત્મવિશ્વાસ સુધી - ભારતીય બેંકિંગનો નવો ચહેરો

2009ની શરૂઆતમાં સમાપ્ત થયેલી વૈશ્વિક નાણાકીય કટોકટી પછી, ભારતના મજબૂત રાજકોષીય અને નાણાકીય પ્રોત્સાહનોએ અસરને ઘટાડવામાં મદદ કરી. જોકે, પછીના વર્ષોમાં "ટ્વીન બેલેન્સ શીટ" સમસ્યાનો ઉદભવ થયો, જેમાં ઓવરલેવરેજ્ડ કોર્પોરેટ્સ અને વધતા તણાવનો સમાવેશ થતો હતો. છતાં, ત્યારબાદ જે બન્યું તેનાથી પડકાર એક તકમાં ફેરવાઈ ગયો, આખરે ભારતને વિશ્વના "ટોચના પાંચ" અર્થતંત્રોની યાદીમાં સ્થાન મળ્યું .

છેલ્લા 10 વર્ષોમાં, "ક્યારેય સારા સંકટને વ્યર્થ ન જવા દો" ના સિદ્ધાંતને અનુસરીને, નાણાકીય વ્યવસ્થાની લાંબા ગાળાની મજબૂતાઈ અને સ્થિરતાને પુનઃસ્થાપિત કરવાના હેતુથી ગંભીર માળખાકીય સુધારા શરૂ કરવામાં આવ્યા છે. ભારતીય બેંકો હવે એક દાયકા પહેલા કરતાં નોંધપાત્ર રીતે વધુ પરિપક્વ છે.

- બેંક ડિપોઝિટ અને ધિરાણ (સ્થાનિક) લગભગ ત્રણ ગણું વધ્યું છે, જેમાં થાપણો ₹88.35 લાખ કરોડથી વધીને ₹231.90 લાખ કરોડ થઈ છે અને ધિરાણ ₹66.91 લાખ કરોડથી વધીને ₹181.34 લાખ કરોડ થયું છે.

- અનામત પણ મજબૂત થઈ છે. મૂડી-થી-જોખમ-ભારિત સંપત્તિ (CRAR) માર્ચ 2015માં 12.94 ટકાથી વધીને માર્ચ 2025માં 17.36 ટકા થઈ ગઈ. CRAR એ મૂડી પર્યાપ્તતાનું માપ છે. દરમિયાન, સંયુક્ત ઇક્વિટી કેટેગરી 1 (CET-1), જે બેંકની ઉચ્ચતમ-ગુણવત્તાવાળી મૂડીનું પ્રતિનિધિત્વ કરે છે, તે પણ 9.98 ટકાથી વધીને 14.81 ટકા થઈ ગઈ છે.

- સંપત્તિની ગુણવત્તામાં પણ સુધારો થયો છે. માર્ચ 2018માં અનુક્રમે 11.18% અને 5.94% ની ઊંચી સપાટીએ પહોંચ્યા પછી, માર્ચ 2025માં ગ્રોસ નોન-પર્ફોર્મિંગ એસેટ્સ (GNPA) અને નેટ નોન-પર્ફોર્મિંગ એસેટ્સ (NNPA) ઘટીને 2.2% અને 0.5% થઈ ગયા છે.

- બેંકોની નફાકારકતામાં નોંધપાત્ર વધારો થયો છે. નાણાકીય વર્ષ 17-18 અને 24-25 વચ્ચે, સંપત્તિ પર વળતર ( RoA ) -0.22% થી વધીને 1.37% થયું, અને ઇક્વિટી પર વળતર ( RoE ) -2.74% થી વધીને 14.09% થયું.

NPA ઘટાડો: ગુણવત્તામાં ઉપર તરફનો ફેરફાર

જ્યારે કોઈ સંપત્તિ બેંક માટે આવક ઉત્પન્ન કરવાનું બંધ કરે છે ત્યારે તે બિન-કાર્યક્ષમ બને છે. નોન-પરફોર્મિંગ એસેટ્સ (NPA) માં વધારો નફાકારકતામાં ઘટાડો કરે છે, કારણ કે બેંકોએ ખરાબ લોનને આવરી લેવા માટે વધુ મૂડી ફાળવવી પડે છે, જેના કારણે ક્રેડિટ ક્રંચ થાય છે અને ધિરાણ મર્યાદિત બને છે, જેનાથી એકંદર આર્થિક વિકાસ પર અસર પડે છે.

રિઝર્વ બેંક ઓફ ઈન્ડિયા (RBI) ના સ્થાનિક કામગીરીના ડેટા મુજબ, SCBs ના કુલ ગ્રોસ એડવાન્સ 31 માર્ચ 2008 ના રોજ ₹23.34 લાખ કરોડથી વધીને 31 માર્ચ 2014 ના રોજ ₹61.01 લાખ કરોડ થયા. આ સમયગાળા દરમિયાન આક્રમક ધિરાણ પ્રથાઓ, ઇરાદાપૂર્વક ડિફોલ્ટ / લોન છેતરપિંડી, આર્થિક મંદી વગેરે, તણાવગ્રસ્ત સંપત્તિમાં વધારા માટે મુખ્ય કારણો હોવાનું જણાયું હતું.

માર્ચ 2014 ના રોજ, SCBs ની સ્ટ્રેસ્ડ એસેટ્સ તેમની લોન બુકના 9.8% હતી, જ્યારે રિસ્ટ્રક્ચર્ડ સ્ટાન્ડર્ડ લોન 5.7% હતી. 2015માં સ્વચ્છ અને સંપૂર્ણ જોગવાઈવાળી બેંક બેલેન્સ-શીટ માટે શરૂ કરાયેલી એસેટ ક્વોલિટી રિવ્યૂ (AQR) માં નોન-પર્ફોર્મિંગ એસેટ્સ (NPA) ની ઊંચી ઘટનાઓ બહાર આવી. AQR અને ત્યારબાદ બેંકો દ્વારા પારદર્શક માન્યતાના પરિણામે, સ્ટ્રેસ્ડ એકાઉન્ટ્સને NPA તરીકે ફરીથી વર્ગીકૃત કરવામાં આવ્યા હતા અને સ્ટ્રેસ્ડ લોન પર અપેક્ષિત નુકસાન, જે અગાઉ પુનર્ગઠિત લોનને આપવામાં આવેલી સુગમતા હેઠળ પૂરી પાડવામાં આવી ન હતી, તે માટે જોગવાઈ કરવામાં આવી હતી. તે મુજબ, બેંકોનો GNPA ગુણોત્તર વધવા લાગ્યો અને 2018માં 11.18% પર તેની ટોચે પહોંચ્યો. GNPA ગુણોત્તર બેંકોની એસેટ ગુણવત્તાને માપે છે. સ્થાનિક કામગીરી અંગેના RBI ડેટા મુજબ, મુખ્યત્વે તણાવગ્રસ્ત સંપત્તિઓને NPA તરીકે પારદર્શક રીતે ઓળખવાના પરિણામે, SCBs ના કુલ NPA 31 માર્ચ 2014 ના રોજ ₹2,51,054 કરોડ (ગ્રોસ NPA રેશિયો 4.1%)થી વધીને 31 માર્ચ 2018ના રોજ ₹9,62,621 કરોડ (ગ્રોસ NPA રેશિયો 11.46%) સુધી પહોંચી ગયા .

મૂડીકરણ અને સુધારાની વ્યૂહરચનાના પરિણામે, 31 માર્ચ 2025ના રોજ કુલ NPA ગુણોત્તર ઘટીને ₹2,73,413 કરોડ (કુલ NPA ગુણોત્તર 2.79%) થયો છે. વધુમાં, સ્થાનિક કામગીરી પર RBIના ડેટા મુજબ, SCBમાં કુલ ધિરાણની ટકાવારી તરીકે પુનર્ગઠિત માનક સંપત્તિઓ સહિત તણાવપૂર્ણ સંપત્તિઓ 31 માર્ચ 2014 ના રોજ 9.8% થી ઘટીને 31 માર્ચ 2025ના રોજ 3.55% થઈ ગઈ છે .

વધુમાં, 2018-19 થી GNPA રેશિયોમાં સતત સુધારો થયો છે અને માર્ચ 2025ના અંત સુધીમાં તે 20 વર્ષના નીચલા સ્તર 2.31 પર પહોંચી ગયો છે. આ ભારતીય બેંકિંગ અને નોન-બેંકિંગ નાણાકીય ક્ષેત્રોને ટેકો આપતા મજબૂત મેક્રોઇકોનોમિક ફંડામેન્ટલ્સ દ્વારા પ્રેરિત હતું. મજબૂત બફર જોગવાઈઓએ પણ GNPA રેશિયોને 2018માં 6.1 ટકાની ટોચથી ઘટાડીને 20 વર્ષમાં 0.52 ટકાના સૌથી નીચલા સ્તર સુધી પહોંચવામાં મદદ કરી છે. નફાકારકતાના સંકેતો, NPA રેશિયોમાં સતત સુધારો અને મૂડી પર્યાપ્તતા રેશિયોમાં મજબૂતાઈને કારણે વલણો સકારાત્મક રહ્યા છે.

છેલ્લા પાંચ નાણાકીય વર્ષો દરમિયાન પીએસબીના કુલ એનપીએમાં ઘટાડો થઈ રહ્યો છે - માર્ચ 2021 થી માર્ચ 2025 દરમિયાન 9.11% થી ઘટીને 2.58% થયો છે. તેવી જ રીતે, પીએસબીના એનપીએ નાણાકીય વર્ષ 22-23 માં 1.24% થી ઘટીને નાણાકીય વર્ષ 24-25માં 0.52% ના બહુ-વર્ષના નીચલા સ્તરે પહોંચી ગયા છે. આ સંપત્તિ ગુણવત્તા અને જોખમ વ્યવસ્થાપનમાં સતત સુધારો દર્શાવે છે. આ વલણ એસસીબીમાં પણ જોવા મળ્યું છે, જેમાં એનપીએ અને જીએનપીએ બંનેમાં ઘટાડો થયો છે.

બેંકની નફાકારકતામાં વધારો

ભારતીય બેંકિંગ ઉદ્યોગમાં મજબૂત આર્થિક વિસ્તરણ, વધતી જતી નિકાલજોગ આવક, વધતી જતી ગ્રાહકવાદ અને સરળ ક્રેડિટ ઍક્સેસને કારણે મજબૂત વૃદ્ધિ જોવા મળી છે. UPI દ્વારા પ્રભુત્વ ધરાવતા ડિજિટલ ચુકવણી મોડ્સ છેલ્લા કેટલાક વર્ષોમાં કૂદકે ને ભૂસકે વધ્યા છે. RBI મુજબ, ભારતનું બેંકિંગ ક્ષેત્ર પૂરતું મૂડીકૃત અને સારી રીતે નિયંત્રિત છે . નોંધપાત્ર રીતે, 2023-24 માં સતત છઠ્ઠા વર્ષે બેંકોની નફાકારકતામાં સુધારો થયો છે .

ભારતીય બેંકિંગ ઉદ્યોગમાં મજબૂત આર્થિક વિસ્તરણ, વધતી વપરાશયોગ્ય આવક, વધતો ઉપભોક્તાવાદ અને સરળ લોન ઉપલબ્ધિના કારણે નોંધપાત્ર વૃદ્ધિ જોવા મળી છે. યુપીઆઈના પ્રભુત્વવાળી ડિજિટલ ચુકવણી પદ્ધતિઓમાં છેલ્લા કેટલાક વર્ષોમાં ઝડપી વૃદ્ધિ થઈ છે. રિઝર્વ બેંક ઓફ ઇન્ડિયા અનુસાર, ભારતનું બેંકિંગ ક્ષેત્ર પૂરતું મૂડીકરણ ધરાવતું અને સારી રીતે વ્યવસ્થિત છે. ખાસ નોંધનીય છે કે 2023–24 દરમિયાન બેંકોની નફાકારકતામાં સતત છઠ્ઠા વર્ષ સુધારો નોંધાયો છે.

જાહેર ક્ષેત્રની બેંકો

- નાણાકીય વર્ષ 22-23થી નાણાકીય વર્ષ 24-25 સુધી, જાહેર ક્ષેત્રની બેંકો (PSBs) નો કુલ વ્યવસાય ₹203 લાખ કરોડથી વધીને ₹252 લાખ કરોડ થયો.

- નાણાકીય વર્ષ 22-23થી નાણાકીય વર્ષ 24-25 સુધી, ચોખ્ખો નફો ₹1.05 લાખ કરોડથી વધીને ₹1.78 લાખ કરોડ થયો.

- ડિવિડન્ડ ચુકવણી ₹20,964 કરોડથી વધીને ₹34,990 કરોડ થઈ, જે નાણાકીય કામગીરીમાં સતત મજબૂતાઈને પ્રતિબિંબિત કરે છે.

અનુસૂચિત વાણિજ્યિક બેંકો (SCBs)

- નાણાકીય વર્ષ 24-25 દરમિયાન, SCB એ તેમનો અત્યાર સુધીનો સૌથી વધુ કુલ ચોખ્ખો નફો ₹4.01 લાખ કરોડ નોંધાવ્યો હતો, જે નાણાકીય વર્ષ 23-24માં ₹3.5 લાખ કરોડનો ચોખ્ખો નફો હતો. વૃદ્ધિનો દોર ચાલુ રહ્યો છે, કારણ કે SCB એ નાણાકીય વર્ષ 26ના પ્રથમ ૩ મહિનામાં ₹1.02 લાખ કરોડનો કુલ ચોખ્ખો નફો નોંધાવ્યો છે.

- આ સફળતાને આગળ ધપાવતા, નાણાકીય વર્ષ 25 દરમિયાન SCBs ની નફાકારકતામાં સુધારો થયો, જેમાં કર પછીનો નફો 14.7% (YoY) વધ્યો. સંપત્તિ પર વળતર ( RoA ) 1.37% અને ઇક્વિટી પર વળતર ( RoE ) 14.1% સાથે નફાકારકતામાં વધારો ચાલુ રહ્યો .

વધુમાં, બેંકોની મૂડી સ્થિતિ સંતોષકારક રહી, જે લીવરેજ રેશિયો અને મૂડીથી જોખમ-ભારિત સંપત્તિ ગુણોત્તર જેવા મુખ્ય પરિમાણોમાં પ્રતિબિંબિત થાય છે (લીવરેજ રેશિયો બેંકની ટાયર 1 મૂડી અને તેની કુલ સંપત્તિના ગુણોત્તરને માપે છે, જે વધુ પડતા જોખમ લેવા સામે રક્ષણ તરીકે કાર્ય કરે છે). સપ્ટેમ્બર 2024 સુધીમાં, બધી અનુસૂચિત વાણિજ્યિક બેંકો માટે લીવરેજ રેશિયો 7.9% હતો (સામાન્ય રીતે 6 થી 8% ની રેન્જને સમજદાર માનવામાં આવે છે). જાહેર ક્ષેત્રની બેંકો પર્યાપ્ત રીતે મૂડીકૃત છે, જૂન 2025 સુધીમાં મૂડીથી જોખમ-ભારિત સંપત્તિ ગુણોત્તર 16.4% છે.

નોન-બેંકિંગ ફાઇનાન્શિયલ કંપનીઓ, જે બેંકો જેવી જ સેવાઓ પૂરી પાડે છે જેમ કે ધિરાણ અને રોકાણ, પરંતુ સંપૂર્ણ બેંકિંગ લાઇસન્સ ધરાવતી નથી, તેમણે મજબૂત ક્રેડિટ વિસ્તરણ, તેમની બેલેન્સ શીટને વધુ મજબૂત બનાવવા, ક્રેડિટ ગુણવત્તા અને નફાકારકતામાં સુધારો અને સંતોષકારક મૂડી બફર જોયા છે.

ભારતની બેંકોના પ્રદર્શનને પ્રેરિત કરતા પરિબળો

પુનઃમૂડીકરણના સંદર્ભમાં વ્યાપક સરકારી પહેલોએ બેંકિંગ ક્ષેત્રના નાણાકીય સ્વાસ્થ્ય અને સ્થિતિસ્થાપકતાને નોંધપાત્ર રીતે મજબૂત બનાવી છે. આ એક દાયકા પહેલા શરૂ થયેલા શ્રેણીબદ્ધ નિયમનકારી પગલાં દ્વારા પ્રેરિત હતું-

- એસેટ ક્વોલિટી રિવ્યૂ (AQR) એ બેંકોને તેમની લોન બુકની સાચી સ્થિતિ ઓળખવા માટે મજબૂર કર્યા, છુપાયેલા NPAsને પ્રકાશમાં લાવ્યા અને સુપરવાઇઝરી ફ્રેમવર્કને મજબૂત બનાવ્યું. વધુમાં, સરકારે એક વ્યાપક 4Rની વ્યૂહરચના પણ અમલમાં મૂકી, જેમાં NPAs ને પારદર્શક રીતે ઓળખવા, તણાવગ્રસ્ત ખાતાઓમાંથી મૂલ્યનું નિરાકરણ અને વસૂલાત, PSBs નું પુનઃમૂડીકરણ, અને PSBs અને વ્યાપક નાણાકીય ઇકોસિસ્ટમમાં સુધારાનો સમાવેશ થાય છે જેથી એક જવાબદાર અને સ્વચ્છ સિસ્ટમ બનાવી શકાય.

- પ્રોમ્પ્ટ કરેક્ટિવ એક્શન (PCA) ફ્રેમવર્કથી નબળી બેંકોના સ્વાસ્થ્યને પુનઃસ્થાપિત કરવામાં મદદ મળી, ત્યારબાદ 2020 સુધીમાં 27 પીએસબીનું એકીકરણ કરીને 12 કરવામાં આવ્યા. ટકાઉપણું, નફાકારકતા, સધ્ધરતા અને અંદાજો તેમજ ક્રેડિટ જોખમ સંબંધિત પગલાંના સંદર્ભમાં વ્યવસાયની વિગતવાર સમીક્ષા ફાયદાકારક રહી છે.

- નાદારી અને નાદારી સંહિતા (IBC) એ કોર્ટની બહારના પૂરક ઉકેલ પદ્ધતિઓ સાથે ભારતની ક્રેડિટ સંસ્કૃતિમાં પરિવર્તન લાવ્યું અને વસૂલાત પ્રક્રિયાઓમાં સુધારો કર્યો. તેણે લેણદાર-ઉધાર લેનાર સંબંધોમાં પરિવર્તન લાવ્યું, ડિફોલ્ટિંગ કંપની પર પ્રમોટરો/માલિકો પાસેથી નિયંત્રણ છીનવી લીધું અને ઇરાદાપૂર્વકના ડિફોલ્ટર્સને રિઝોલ્યુશન પ્રક્રિયામાંથી બાકાત રાખ્યા.

- કડક વસૂલાત કાયદા: SARFAESI એક્ટ, 2002 ( ફાઇનાન્શિયલ એસેટ્સનું સિક્યોરિટાઇઝેશન એન્ડ રિકન્સ્ટ્રક્શન એન્ડ એન્ફોર્સમેન્ટ ઓફ સિક્યોરિટી ઇન્ટરેસ્ટ એક્ટ, 2002) અને રિકવરી ઓફ ડેટ એન્ડ બેન્કરપ્સી એક્ટ જેવા મુખ્ય કાયદાઓમાં સંપત્તિ વસૂલાતમાં તેમની અસરકારકતા વધારવા માટે સુધારા કરવામાં આવ્યા છે.

- કેન્દ્રિત દેવાનું નિરાકરણ: દેવાની વસૂલાત ટ્રિબ્યુનલ્સ (DRTs)ના નાણાકીય અધિકારક્ષેત્રને ₹10 લાખથી વધારીને ₹20 લાખ કરવામાં આવ્યું હતું, જેનાથી તેઓ ઉચ્ચ મૂલ્યના કેસોને પ્રાથમિકતા આપી શકે છે અને વસૂલાત કાર્યક્ષમતામાં સુધારો કરી શકે છે.

- વિશિષ્ટ પુનઃપ્રાપ્તિ પદ્ધતિઓ: પીએસબીએ એનપીએના નજીકથી દેખરેખ અને ઝડપી નિરાકરણ માટે સમર્પિત તણાવગ્રસ્ત સંપત્તિ વ્યવસ્થાપન એકમોની સ્થાપના કરી છે. બિઝનેસ કોરસપોન્ડન્ટ્સની નિમણૂક અને ગ્રાહકો સાથે સીધી વાતચીત કરવા માટે ભૌતિક વેચાણ અને માર્કેટિંગ બળનો ઉપયોગ કરતી વ્યવસાય વ્યૂહરચનાનો સમાવેશ (ફીટ-ઓન-સ્ટ્રીટ મોડેલ), પુનઃપ્રાપ્તિ પ્રયાસોને વધુ વેગ આપ્યો છે.

- ઓક્ટોબર 2025 માં, RBI એ તેના ડ્રાફ્ટ નિર્દેશો 2025 દ્વારા એક સીમાચિહ્નરૂપ સુધારો જારી કર્યો, જેમાં અપેક્ષિત ક્રેડિટ લોસ (ECL) માળખામાં પરિવર્તનનો પ્રસ્તાવ મૂકવામાં આવ્યો. આ માળખું વિદેશી બેંકો સહિત અનુસૂચિત વાણિજ્યિક બેંકોને લાગુ પડે છે, અને જોગવાઈ માટે જોખમ-સંવેદનશીલ અભિગમ રજૂ કરે છે. આનાથી ક્રેડિટ જોખમ વ્યવસ્થાપન પ્રથાઓને વધુ ટેકો મળશે, નાણાકીય સંસ્થાઓમાં વધુ તુલનાત્મકતાને પ્રોત્સાહન મળશે અને વૈશ્વિક સ્તરે સ્વીકૃત નિયમનકારી અને એકાઉન્ટિંગ ધોરણો સાથે નિયમનકારી ધોરણોને સંરેખિત કરવામાં આવશે તેવી અપેક્ષા છે.

- સક્રિય કટોકટી વ્યવસ્થાપન: તણાવગ્રસ્ત સંપત્તિના નિરાકરણ માટે RBIનું વિવેકપૂર્ણ માળખું તણાવગ્રસ્ત લોનની વહેલી ઓળખ, રિપોર્ટિંગ અને સમયસર નિરાકરણને પ્રોત્સાહન આપે છે.

ભારતના બેંકિંગ લેન્ડસ્કેપમાં વિકસતી પ્રાથમિકતાઓ

તેમના મજબૂત નાણાકીય પ્રદર્શન અને સુધારેલી સંપત્તિ ગુણવત્તાના આધારે, ભારતીય બેંકો હવે નવીનતા, સમાવેશ અને વ્યૂહાત્મક વિસ્તરણ દ્વારા વૃદ્ધિને ટકાવી રાખવા પર ધ્યાન કેન્દ્રિત કરી રહી છે. નીચેની પ્રાથમિકતાઓ બેંકિંગ ઇકોસિસ્ટમને મજબૂત બનાવવા અને ભારતના વ્યાપક વિકાસ લક્ષ્યોને ટેકો આપવા માટે આગળના માર્ગની રૂપરેખા આપે છે:

મજબૂત ધિરાણ વૃદ્ધિ ટકાવી રાખવા માટે લક્ષિત ઝુંબેશ, શાખા નેટવર્કનો અસરકારક ઉપયોગ અને અર્ધ-શહેરી અને ગ્રામીણ વિસ્તારોમાં ઊંડાણપૂર્વક સંપર્ક દ્વારા થાપણ ગતિશીલતાને મજબૂત બનાવો

આગામી દાયકામાં નફાકારકતા વધારવા અને આર્થિક વિસ્તરણમાં ગતિ જાળવી રાખવા માટે ઉભરતા વ્યાપારી વિકાસ ક્ષેત્રોને ઓળખો.

મજબૂત અંડરરાઇટિંગ અને જોખમ વ્યવસ્થાપન પદ્ધતિઓને જાળવી રાખીને ઉત્પાદક ક્ષેત્રોમાં કોર્પોરેટ ધિરાણને વધુ ગાઢ બનાવો .

નવીનીકરણીય અને ટકાઉ ઉર્જા ક્ષેત્રોને ધિરાણ વધારીને ભારતના ગ્રીન ગ્રોથ એજન્ડાને આગળ ધપાવવા. બજેટ 2025-26માં જાહેર કરાયેલ નાના મોડ્યુલર ન્યુક્લિયર રિએક્ટર (SMR) જેવી નવી પહેલોને ટેકો આપવા માટે તૈયાર ક્રેડિટ મોડેલ્સ વિકસાવો.

મુખ્ય સરકારી યોજનાઓ - પીએમ મુદ્રા યોજના, પીએમ વિશ્વકર્મા યોજના, પીએમ સૂર્ય ઘર મફત વીજળી યોજના, પીએમ વિદ્યાલક્ષ્મી અને કિસાન ક્રેડિટ કાર્ડ દ્વારા નાણાકીય સમાવેશનો વિસ્તાર.

કૃષિ ઉત્પાદન અને સ્થાનિક આર્થિક વિકાસમાં સુધારો કરવા માટે કસ્ટમાઇઝ્ડ લોન ઉત્પાદનો સાથે 100 ઓછી ઉત્પાદકતા ધરાવતા જિલ્લાઓમાં પીએમ ધન ધન્ય યોજના હેઠળ કૃષિ ધિરાણ પર ધ્યાન કેન્દ્રિત કરવું.

GIFT સિટીમાં કામગીરીને મજબૂત બનાવીને, ભારતની વૈશ્વિક નાણાકીય આકાંક્ષાઓને ટેકો આપીને અને ભારતીય આંતરરાષ્ટ્રીય બુલિયન એક્સચેન્જમાં ભાગીદારી વધારીને આંતરરાષ્ટ્રીય હાજરીનો વિસ્તાર કરવો.

ઝડપી ફરિયાદ નિવારણ, વપરાશકર્તા-મૈત્રીપૂર્ણ બહુભાષી ડિજિટલ પ્લેટફોર્મ અને મેટ્રો અને શહેરી કેન્દ્રોમાં સ્વચ્છ અને સુલભ ભૌતિક શાખાઓ દ્વારા ગ્રાહક અનુભવમાં સુધારો કરવો.

નિષ્કર્ષ

ભારતનું બેંકિંગ ક્ષેત્ર કટોકટીમાંથી વધુ મજબૂત અને સ્થિર બન્યું છે. સ્વચ્છ બેલેન્સ શીટ, મજબૂત મૂડી બફર અને રેકોર્ડ નફાકારકતા સાથે, બેંકો આજે વધુ સ્થિતિસ્થાપક, કાર્યક્ષમ અને ભવિષ્ય માટે તૈયાર છે. સુધારાઓ, ડિજિટલ નવીનતા અને નાણાકીય સમાવેશ દ્વારા પ્રેરિત, આ ક્ષેત્ર માળખાગત સુવિધાઓને ધિરાણ આપીને, ઉદ્યોગસાહસિકોને ટેકો આપીને હરિત અને સમાવેશી વિકાસને આગળ વધારીને ભારતની વૃદ્ધિની મહત્વાકાંક્ષાઓને શક્તિ આપી રહ્યું છે. જેમ જેમ ભારત વિશ્વનું ત્રીજું સૌથી મોટું અર્થતંત્ર બનવા તરફ આગળ વધી રહ્યું છે, તેમ તેમ તેની બેંકો આગામી દાયકામાં નાણાકીય સ્થિરતા સુનિશ્ચિત કરવામાં અને દેશના વિકાસને આગળ વધારવામાં મોખરે છે.

પીઆઈબી સંશોધન

સંદર્ભ

ભારતીય રિઝર્વ બેંક (RBI)

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0FLTP577BF4E172064685A26A73A6BC9210EC.PDF

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/01APPTBIV_14EF518BE28CC4B78A2F08F366C66BCDE.PDF

https://rbidocs.rbi.org.in/rdocs/PublicationReport/Pdfs/0FSRJUNE20253006258AE798B4484642AD861CC35BC2CB3D8E.PDF

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0RTP261220247FFF1F49DFC04C508F300904A90C7439.PDF

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1529

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1522

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1530

https://www.rbi.org.in/Scripts/BS_SpeechesView.aspx?Id=1511

https://www.rbi.org.in/commonman/english/scripts/FAQs.aspx?Id=1167

https://www.caalley.com/exp_drafts/rbidraft1007-1.pdf

https://www.rbi.org.in/commonman/english/scripts/Notification.aspx?Id=2523#AN1

નાણા મંત્રાલય

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2146819

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2140270

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2088182

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2034950

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2097888

https://www.pib.gov.in/PressReleasePage.aspx?PRID=1578985

ઇન્ડિયાબજેટ.gov.in

https://www.indiabudget.gov.in/economicsurvey/doc/eschapter/echap02.pdf

https://www.indiabudget.gov.in/economicsurvey/doc/Infographics%20English.pdf

આઈબીઈએફ

https://www.ibef.org/industry/banking-india

indiacode.nic.in

https://www.indiacode.nic.in/bitstream/123456789/2006/1/A2002-54.pdf

પીઆઈબી આર્કાઇવ્ઝ

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=153247&ModuleId=3#:~:text=India%20has%20witnessed%20significant%20employment,continues%20to%20inspire%20the%20world

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=154660&ModuleId=3

PDF જોવા માટે અહીં ક્લિક કરો

SM/BS/GP/JD

(रिलीज़ आईडी: 2201623)

आगंतुक पटल : 143