अर्थ मंत्रालय

अर्थ मंत्रालय वर्ष अखेर आढावा 2025 : वित्तीय सेवा विभाग

प्रविष्टि तिथि:

10 JAN 2026 11:30AM by PIB Mumbai

नवी दिल्ली, 10 जानेवारी 2026

वित्तीय सेवा विभागाने 2025 मध्ये, तुमचा पैसा, तुमचा हक्क मोहीम, बँकिंग कायदे (सुधारणा) कायदा, 2025, EASE 8.0 ज्याचे EASE₹ise असे नव्याने नामकरण केलं आहे, ‘क्रेडिट लाइन ऑन युपीआय, ‘हॅलो! युपीआय’ हे AI-व्हॉइस-सक्षम एक पेमेंट फिचर, एनपीए व्यवस्थापन, आर्थिक समावेशन, ग्राहक सेवा विस्तार, डिजिटल परिवर्तन यासारख्या उपक्रमांद्वारे स्थापित मजबूत आणि भक्कम पायावर महत्त्वपूर्ण सुधारणांची मालिका सुरू ठेवली.

इंडियन बँक्स असोसिएशनच्या EASE सुकाणू समितीच्या देखरेखीखाली असलेल्या EASE अजेंडाने, ज्यामध्ये सार्वजनिक क्षेत्रातील सर्व बँकांचे पूर्णवेळ संचालक समाविष्ट आहेत, त्या सर्व बँकांमध्ये एक परिवर्तनकारी बदल घडवून आणला आहे. एप्रिल 2022 मध्ये झालेल्या PSB मंथन 2.0 नंतर EASENext कार्यक्रम तीन स्तंभांसह लक्षणीयरीत्या मोठ्या, धाडसी आणि व्यापक व्याप्तीसह विकसित करण्यात आला: Pillar1-EASE 5.0 (सामान्य सुधारणा अजेंडा), 3 वर्षांच्या बँक निहाय धोरणात्मक आराखड्यासह Pillar2 आणि Pillar 3 हा सार्वजनिक क्षेत्रातील बँकांमधील एक सहयोगी प्रयत्न - त्यांच्यामधील सहकार्याची क्षेत्रे ओळखणे.

EASE 5.0 आणि EASE 6.0 दरम्यान, सार्वजनिक क्षेत्रातील बँकांनी डिजिटलायझेशन, डेटा सक्षम क्षमता बांधणी, ग्राहकांना सक्षम सेवा, बिग डेटा अनॅलिटीक्स, सायबर सुरक्षा, डेटा एकत्रीकरण आणि ई-कॉमर्स मधील दिग्गज कंपन्या, फिन-टेक, स्टार्टअप्स, एनबीएफसी आणि सह-कर्ज देणाऱ्या विविध घटकांबरोबर सहकार्य यासारख्या उदयोन्मुख व्यवसाय संधींचा पाठपुरावा केला.

वित्तीय सेवा विभागाच्या धोरणात्मक हस्तक्षेपांमुळे बँकिंग क्षेत्राचे आर्थिक आरोग्य आणि मजबूती लक्षणीयरीत्या सुधारली असून एससीबींचे एकूण एनपीए गुणोत्तर 2.22% पर्यंत कमी झाले आहे तर सार्वजनिक बँकांचे 2.58% पर्यंत कमी झाले आहे. शिवाय, एससीबींचा प्रोव्हिजन कव्हरेज रेशो (पीसीआर) मार्च-15 मधील 49.31% वरून मार्च-25 मध्ये 93.14% पर्यंत वाढला आहे.

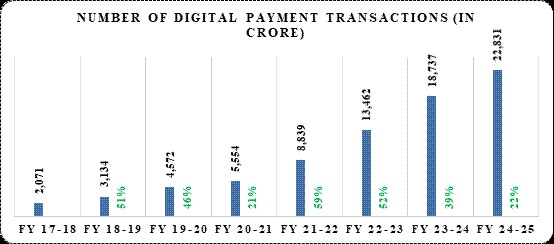

डिजिटल पेमेंटमध्ये, वित्तीय सेवा विभागाने आपली नेतृत्व भूमिका मजबूत केली असून डीजीधन अभियानाद्वारे सातत्यपूर्ण वाढ झाली आहे. आर्थिक वर्ष 2024-25 मध्ये एकूण डिजिटल पेमेंट व्यवहारांचे प्रमाण आर्थिक वर्ष 2017-18 मधील 2,071 कोटींवरून 41% सीएजीआरसह 22,831 कोटी झाले आहे. व्यवहारांचे मूल्य 1962 लाख कोटींवरून 3,509 लाख कोटी रुपयांपर्यंत वाढले आहे.

प्रधानमंत्री जन धन योजना, प्रधानमंत्री जीवन ज्योती विमा योजना, प्रधानमंत्री सुरक्षा विमा योजना, मुद्रा, स्टँड अप इंडिया आणि अटल पेन्शन योजना, एनपीएस वात्सल्य यासारख्या उपक्रमांनी लक्षणीय प्रगती केली असून, वित्तीय समावेशनाला सर्वोच्च प्राधान्य राहिले आहे. 2025 पर्यंत, या योजना आणि धोरणात्मक उपक्रमांनी त्यांची पोहोच वाढवली आहे, ज्यामुळे लाखो नागरिकांना, विशेषतः उपेक्षित समुदायांना, आवश्यक बँकिंग, विमा आणि पेन्शन सेवा उपलब्ध झाल्या आहेत.

2025 मध्ये वित्तीय सेवा विभागाने एक लवचिक आणि प्रगतीशील आर्थिक परिदृश्य घडवण्यात महत्त्वाची भूमिका बजावली असून भारताच्या आर्थिक विकासात आणि सामाजिक कल्याणात महत्त्वपूर्ण हातभार लावला आहे.

2025 मधील वित्त मंत्रालयाच्या वित्तीय सेवा विभागाची उल्लेखनीय कामगिरी आणि धोरणात्मक उपक्रम खालीलप्रमाणे आहेत.

बँकिंग क्षेत्राची कामगिरी:

तणाव ओळखणे, तणावग्रस्त खात्यांचे निराकरण, पुनर्भांडवलीकरण आणि बँकांमधील सुधारणांप्रति सरकारच्या व्यापक धोरणात्मक प्रतिसादामुळे, बँकिंग क्षेत्राचे आर्थिक आरोग्य आणि मजबूती यात लक्षणीय सुधारणा झाली आहे.

आरबीआयचा तात्पुरता डेटा आणि सार्वजनिक क्षेत्रातील बँकांच्या डेटानुसार:

|

Parameters

|

Scheduled Commercial Banks

|

|

Public Sector Banks

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Gross NPA (in ₹ lakh crore)

|

3.23

|

10.36

|

5.71

|

4.81

|

4.31

|

4.18

|

2.79

|

8.96

|

4.28

|

3.40

|

2.84

|

2.65

|

|

Gross NPA (%)

|

4.28

|

11.18

|

3.87

|

2.75

|

2.22

|

2.05

|

4.97

|

14.58

|

4.97

|

3.47

|

2.58

|

2.30

|

|

Net NPA (in ₹ lakh crore)

|

2.31

|

5.19

|

1.35

|

1.07

|

0.95

|

0.94

|

2.15

|

4.54

|

1.02

|

0.73

|

0.55

|

0.51

|

|

Net NPA (%)

|

3.13

|

5.94

|

0.95

|

0.62

|

0.50

|

0.48

|

3.92

|

7.97

|

1.24

|

0.76

|

0.52

|

0.45

|

|

PCR (%)

|

49.31

|

62.96

|

90.94

|

92.50

|

93.14

|

93.24

|

46.04

|

62.71

|

90.73

|

93.00

|

94.31

|

94.63

|

|

CRAR (%)

|

12.94

|

13.85

|

17.24

|

16.84

|

17.36

|

17.24

|

11.45

|

11.66

|

15.53

|

15.55

|

16.10

|

15.96

|

भारतीय बँकिंग व्यवस्थेचे विकास चक्र सर्व बाबींमध्ये वरच्या दिशेने मार्गक्रमण करत आहे.

अर्थव्यवस्थेच्या उत्पादक क्षेत्रांना कर्जपुरवठा चांगल्या वेगाने वाढत आहे. शेड्युल्ड व्यावसायिक बँकांच्या मालमत्तेची गुणवत्ता सुधारत असून एकूण अनुत्पादक मालमत्ता (जीएनपीए) गुणोत्तर आणि निव्वळ अनुत्पादक मालमत्ता (एनएनपीए) गुणोत्तर कमी होत आहे.

एससीबींचा प्रोव्हिजनिंग कव्हरेज रेशो (पीसीआर) सातत्याने वाढला आहे. घसरणीचे कमी प्रमाण, बाजारातून भांडवल उभारणी आणि नफ्याद्वारे निव्वळ भांडवल संवर्धन यामुळे बँकांना त्यांच्या भांडवल पर्याप्ततेची पातळी वाढवण्यास मदत झाली आहे.

एससीबीएस/पीएसबीची संक्षिप्त आर्थिक स्थिती खालीलप्रमाणे आहे:

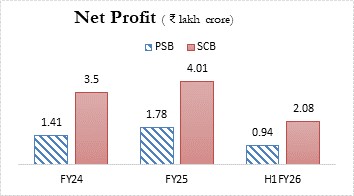

- आर्थिक वर्ष 2024-25 मध्ये, एससीबींनी आतापर्यंतचा सर्वाधिक 4.01 लाख कोटी रुपये एकूण निव्वळ नफा नोंदवला आहे. आर्थिक वर्ष 2024-25 मध्ये सार्वजनिक बँकांनी देखील आतापर्यंतचा 1.78 लाख कोटी रुपये इतका सर्वाधिक एकूण निव्वळ नफा नोंदवला आहे. शिवाय, आर्थिक वर्ष 2025-26 च्या पहिल्या सहामाहीत सार्वजनिक बँकांचा निव्वळ नफा 0.94 लाख कोटी रुपये होता.

- मार्च-15 मध्ये सार्वजनिक क्षेत्रातील बँकांच्या जागतिक ठेवी आणि जागतिक कर्जे अनुक्रमे 71.95 लाख कोटी आणि 56.16 लाख कोटींवरून सप्टेंबर-25 मध्ये 146.27 लाख कोटी आणि 114.85 लाख कोटींवर पोहोचली.

- मालमत्तेच्या गुणवत्तेत लक्षणीय सुधारणा झाली आहे -

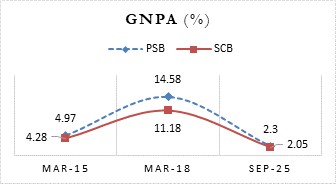

- एससीबींचे जीएनपीए गुणोत्तर मार्च-15 मधील 4.28% (₹3.23 लाख कोटी) आणि मार्च-18 मधील 11.18% (₹10.36 लाख कोटी) च्या सर्वोच्च पातळीवरून सप्टेंबर-25 (तात्पुरता डेटा) मध्ये 2.05% (₹4.18 लाख कोटी) पर्यंत खाली आले.

- सार्वजनिक क्षेत्रातील बँकांचे जीएनपीए गुणोत्तर मार्च-15 मधील 4.97 % (₹2.79 लाख कोटी) आणि मार्च-18 मधील 14.58 % (₹8.96 लाख कोटी) या सर्वोच्च पातळीवरून सप्टेंबर-25 (तात्पुरता डेटा) मध्ये 2.30% (₹2.65 लाख कोटी) पर्यंत खाली आले.

- एससीबींचे एनएनपीए मध्ये मार्च-15 मधील ₹2.31 लाख कोटी (3.13%) आणि मार्च-18 मधील ₹5.20 लाख कोटी (5.94%) या सर्वोच्च पातळीवरून सप्टेंबर-25 (तात्पुरता डेटा) मध्ये 0.94 लाख कोटी (0.47%) पर्यंत घट झाली.

- सार्वजनिक बँकांचे एनएनपीए मार्च-15 मधील ₹2.15 लाख कोटी (3.92%) आणि मार्च-18 मधील ₹4.54 लाख कोटी (7.97%) या सर्वोच्च पातळीवरून सप्टेंबर--25 मध्ये 0.51 लाख कोटी (0.45%) पर्यंत घसरले.

- लवचिकता वाढली -

- एससीबींचा पीसीआर मार्च-15 मधील 49.31% वरून सप्टेंबर-25 मध्ये 93.23% पर्यंत वाढला (तात्पुरते डेटा).

- सार्वजनिक क्षेत्रातील बँकांचा पीसीआर मार्च-15 मधील 46.04 वरून सप्टेंबर-25 मध्ये 94.63% पर्यंत वाढला (तात्पुरता डेटा).

- भांडवली पर्याप्ततेत लक्षणीय सुधारणा झाली —

- एससीबी चा सीआरएआर मार्च-15 मधील 12.94% वरून 430 बेसिस पॉईंट्स ने वाढून सप्टेंबर -25 मध्ये 17.24% राहिला.

- पीएसबी चा सीआरएआर मार्च-15 मधील 11.45% वरून 451 बेसिस पॉईंट्स ने वाढून सप्टेंबर -25 मध्ये 15.96% राहिला.

- F. पीएसबी ने भागधारकांना वित्त वर्ष 2023-24 मधील एकूण ₹27,830 कोटी (भारत सरकारचा वाटा ₹18,013 कोटी) लाभांशच्या तुलनेत वित्त वर्ष 2024-25 मध्ये ₹34,990 कोटी (भारत सरकारचा वाटा ₹22,699 कोटी ) लाभांश घोषित केला.

- G. व्यापक सुधारणांच्या अंमलबजावणीमुळे, सार्वजनिक क्षेत्रातील बँकांच्या आर्थिक स्थितीत लक्षणीय सुधारणा झाली आहे, ज्यामुळे बाजारातून भांडवल (इक्विटी आणि बाँडच्या स्वरूपात) उभे करण्याची त्यांची क्षमता वाढली आहे. आर्थिक वर्ष 2014-15 ते आर्थिक वर्ष 2024-25 पर्यंत सार्वजनिक क्षेत्रातील बँकांनी बाजारातून 24.86 लाख कोटी रुपये भांडवल जमवले आहे.

- H. केंद्र सरकारने निवडक सार्वजनिक बँकांमधील आपले समभाग विकून यशस्वीपणे संसाधने जमवली आहेत. बँक ऑफ महाराष्ट्र आणि इंडियन ओव्हरसीज बँकेतील भारत सरकारच्या समभागांच्या ऑफर फॉर सेल (OFS) द्वारे अनुक्रमे ₹2,627.52 कोटी आणि ₹1,419.36 कोटी इतकी रक्कम जमा झाली.

बँकिंग कायदे (सुधारणा) अधिनियम 2025 ने शासन मानके उंचावली, ठेवीदार आणि गुंतवणूकदारांसाठी संरक्षण मजबूत केले, सार्वजनिक बँकांमध्ये लेखा परीक्षणाचा दर्जा सुधारला. त्याचबरोबर बँकांचे वैधानिक रिपोर्टींग आरबीआयकडे हस्तांतरित केले आणि ग्राहकांच्या सोयीसाठी नामांकन प्रक्रिया सुलभ बनवली.

बँकिंग सुधारणांना पुढे नेत, सरकारने दावा न केलेल्या वित्तीय मालमत्तेवर "आपकी पूँजी, आपका अधिकार" (तुमचा पैसा, तुमचा अधिकार) नावाने तीन महिन्यांची राष्ट्रव्यापी जागरूकता मोहीम (ऑक्टोबर 25 ते डिसेंबर 25) राबवली. अर्थमंत्र्यांनी सुरू केलेल्या मोहिमेमुळे 4500 कोटी रुपये दाव्यांची रक्कम त्यांच्या योग्य मालकांपर्यंत पोहचली. जागरूकता, सुलभता आणि कृती याद्वारे नागरिकांना सक्षम बनवणे हे याचे उद्दिष्ट आहे.

या मोहिमेचा उद्देश नागरिकांना त्यांनी दावा न केलेल्या बँक ठेवी, शेअर्स, लाभांश, म्युच्युअल फंड, विमा रक्कम आणि इतर अशा आर्थिक मालमत्तेवर दावा करण्यास मदत करणे हा आहे. संबंधित निधी नियामकांनी विकसित केलेली मानक कार्यप्रणाली (SOPs) आणि वारंवार विचारले जाणारे प्रश्न (FAQs) यामुळे दावा प्रक्रिया सोपी, पारदर्शक आणि नागरिकांसाठी अनुकूल बनली आहे.

सार्वजनिक क्षेत्रातील सर्वात मोठी बँक असलेल्या स्टेट बँक ऑफ इंडिया (SBI) ने भारतातील सर्वात मोठे क्वालिफाइड इन्स्टिट्यूशनल प्लेसमेंट (QIP) यशस्वीरित्या पूर्ण केले , ज्याद्वारे ₹25,000 कोटी उभारले गेले. शिवाय, त्यांनी परदेशातील बाजारातून अर्धवार्षिक देय असलेल्या 4.5% च्या स्पर्धात्मक कूपन दराने 500 दशलक्ष अमेरिकी डॉलर्सचे बाँड देखील जारी केले आहेत, जे जागतिक बाजारात एसबीआयचे मूल्य प्रस्ताव दर्शवते.

देशांतर्गत संस्थात्मक गुंतवणूकदार आणि परदेशी गुंतवणूकदार दोघांचाही भक्कम सहभाग भारतीय अर्थव्यवस्थेची आणि त्याच्या घटकांची तेजी आणि मजबूत मूलभूत तत्त्वे दर्शवितो. भारताचे बँकिंग क्षेत्र आणि आर्थिक विकासावरील गुंतवणूकदारांचा मजबूत विश्वास देखील यातून दिसून येतो.

पीएसबी मंथन

- वित्तीय सेवा विभागाने 12-13 सप्टेंबर 2025 रोजी पीएसबी मंथन 2025 चे आयोजन केले होते. या दोन दिवसीय कार्यक्रमात सार्वजनिक क्षेत्रातील बँकांचे वरिष्ठ नेतृत्व, नियामक, उद्योग तज्ञ, शिक्षणतज्ज्ञ, तंत्रज्ञ आणि बँकिंग व्यावसायिक उपस्थित होते.

- या कार्यक्रमात ग्राहकांचा अनुभव, प्रशासन, उद्देशपूर्ण नवोन्मेष ,कर्जांचा विस्तार , जोखीम व्यवस्थापन, कार्यबल सज्जता , तंत्रज्ञान आधुनिकीकरण आणि राष्ट्रीय प्राधान्यक्रम यासारख्या विषयांचा समावेश होता.

- डिजिटल युगात ग्राहकांच्या प्रवासाची पुनर्कल्पना करणे, प्रशासन आणि परिचालन उत्कृष्टता अंतर्भूत करणे, उद्देशपूर्ण नवोन्मेषाला चालना देणे, शाश्वत कर्ज विस्तार सुनिश्चित करणे, जोखीम व्यवस्थापन चौकट मजबूत करणे आणि समावेशक आणि भविष्यासाठी तयार मनुष्यबळ विकसित करणे यावर चर्चासत्रांचा भर होता.

- सार्वजनिक क्षेत्रातील बँकांनी 12 नोव्हेंबर 2025 रोजी पीएसबी मंथन 2025 चा अहवाल अधिकृतपणे प्रसिद्ध केला, ज्यामध्ये विकसित भारत @2047 च्या दिशेने सार्वजनिक क्षेत्रातील बँकांचा सामूहिक दृष्टिकोन आणि मार्गदर्शक आराखड्याची रूपरेषा मांडण्यात आली.

अर्थ मंत्रालयाच्या वित्तीय सेवा विभागाने सुशासनासाठी खालीलप्रमाणे अनेक प्रमुख उपक्रम हाती घेतले आहेत, ते पुढीलप्रमाणे :

परीक्षांमध्ये उमेदवार पडताळणीसाठी IBPS द्वारे आधार प्रमाणीकरणाचा वापर:

- वित्तीय सेवा विभागाने इन्स्टिट्यूट ऑफ बँकिंग पर्सनल सिलेक्शनला त्यांच्या परीक्षा आणि भरती प्रक्रियेदरम्यान ओळख पडताळणीसाठी ऐच्छिक आधारावर आधार प्रमाणीकरण (होय/नाही आणि/किंवा ई-केवायसी) वापरण्यास अधिसूचित केले आहे.

- या उपक्रमाचा उद्देश सुशासन वाढवणे, निष्पक्षता आणि पारदर्शकता सुनिश्चित करणे, तोतयागिरी आणि गैरप्रकार रोखणे, ओळख पडताळणी सुलभ करणे आणि बँकिंग, वित्तीय सेवा आणि विमा क्षेत्रातील भरती प्रणालीवरील विश्वास मजबूत करणे आहे.

बँकिंग भरतींमध्ये निकालांची घोषणा सुलभ करणे:

- भरती परीक्षा आणि त्यांचे निकाल जाहीर करण्याचे वेळापत्रक सुलभ करण्याच्या उद्देशाने महत्त्वाचा उपक्रम ज्यात स्टेट बँक ऑफ इंडिया (SBI), राष्ट्रीयीकृत बँका (NBs) आणि प्रादेशिक ग्रामीण बँका (RRBs) मधील भरतींचा समावेश आहे. याचा उद्देश उमेदवारांसाठी अनुमान वर्तवणे सुलभ बनवणे , भरतीमध्ये स्थिरता सुधारणे, उद्योगातील नोकरी सोडणाऱ्यांचे प्रमाण कमी करणे आणि बँकिंग क्षेत्रात अधिक प्रभावी कर्मचारी नियोजन सक्षम करणे आहे.

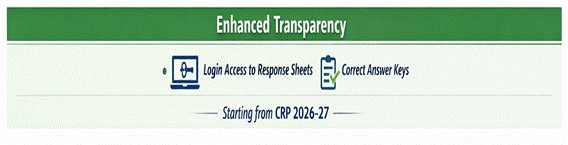

बँकिंग भरती परीक्षांमध्ये अधिक पारदर्शकता:

- या विभागाने भरती परीक्षांमध्ये पारदर्शकता वाढवण्यासाठी पावले उचलली आहेत. 2026–27 च्या सामान्य भरती प्रक्रियेच्या चक्रापासून, आयबीपीएसद्वारे आयोजित परीक्षांना बसणाऱ्या उमेदवारांना त्यांची रिस्पॉन्स शीट आणि योग्य उत्तरांचा लॉगिन-आधारित ऍक्सेस दिला जाईल.

- हा उपक्रम बँकिंग क्षेत्रातील भरती पद्धतींना इतर प्रमुख सार्वजनिक भरती संस्थांद्वारे अवलंबल्या जाणाऱ्या पद्धतींशी जोडतो आणि परीक्षा प्रक्रियेत पारदर्शकता आणि निष्पक्षता मजबूत करतो. यामुळे बँकिंग भरती प्रणालींवरील जनतेचा विश्वास वाढेल.

सार्वजनिक क्षेत्रातील बँकांमध्ये पदोन्नती आणि हस्तांतरण प्रक्रिया सुव्यवस्थित करणे

- वित्तीय सेवा विभागाने सार्वजनिक क्षेत्रातील बँकांनी अनुसरण केलेल्या पदोन्नती प्रक्रियेचा आढावा घेतला आणि त्यांना असे आढळले की सर्व बँकांमध्ये वेळेच्या मर्यादा वेगवेगळ्या असतात. म्हणूनच, विभागाने सर्व बँकांना त्यांच्या संबंधित पदोन्नती प्रक्रिया पूर्ण करण्याचा आणि निवडलेल्या वर्षाच्या 31 मार्च रोजी किंवा त्यापूर्वी अंतिम निकाल जाहीर करण्याची आणि दरवर्षी जूनपूर्वी हस्तांतरण प्रक्रिया पूर्ण करण्याचा सल्ला दिला आहे. शिवाय, बँकांनी देखील त्याचे पालन करण्याला दुजोरा दिला आहे.

प्रादेशिक ग्रामीण बँकांची कामगिरी:

- मागील काही वर्षांमध्ये सरकारच्या व्यापक धोरणात्मक उपाययोजनांमुळे, विशेषतः पुनर्भांडवलीकरण आणि सुधारणांमुळे प्रादेशिक ग्रामीण बँकांचे आर्थिक आरोग्य आणि मजबूती यात लक्षणीय सुधारणा झाली आहे.

नाबार्डच्या आकडेवारीनुसार:

- मालमत्तेची गुणवत्ता लक्षणीयरीत्या सुधारणा झाली आहे—

प्रादेशिक ग्रामीण बँकांचे एकूण अनुत्पादक मालमत्ता (एनपीए) प्रमाण मार्च 2016 मधील 6.8% आणि मार्च 2019 मधील 10.8% च्या उच्चांकावरून मार्च 2025 मध्ये 5.4% पर्यंत कमी झाले आहे.

प्रादेशिक ग्रामीण बँकांचा प्रोव्हिजन कव्हरेज रेशो मार्च 2019 मधील 40% वरून मार्च 2025 मध्ये 65.1% पर्यंत वाढले आहे.

- भांडवली पर्याप्ततेत लक्षणीय सुधारणा झाली आहे—

प्रादेशिक ग्रामीण बँकांनी मार्च 2025 पर्यंतचा आतापर्यंतचा सर्वाधिक भांडवल पर्याप्तता प्रमाण (सीआरएआर) 14.4% नोंदवला आहे.

- आर्थिक वर्ष 202-25 दरम्यान, प्रादेशिक ग्रामीण बँकांनी 6820 कोटी रुपये इतका आतापर्यंतचा दुसरा-सर्वाधिक एकत्रित निव्वळ नफा नोंदवला आहे.

- केंद्र सरकारच्या "एक राज्य, एक प्रादेशिक ग्रामीण बँक" या संकल्पनेनुसार 43 प्रादेशिक ग्रामीण बँकांचे विलीनीकरण करून 28 बँकांमध्ये एकत्रीकरण झाले. यामुळे कार्यक्षमतेत वाढ झाली आणि खर्चात सुसूत्रता आली. शिवाय, सर्व 28 प्रादेशिक ग्रामीण बँकांसाठी एक समान बोधचिन्ह तयार करण्यात आले असून त्यामुळे जनतेमध्ये बॅंकाची ओळख आणि स्वीकारार्हता वाढली आहे.

- तांत्रिक आधुनिकीकरण: ग्राहकांच्या गरजा पूर्ण करण्यासाठी प्रादेशिक ग्रामीण बँकांचे तांत्रिक आधुनिकीकरण करण्यात आले आहे, जेणेकरून डिजिटल माध्यमांद्वारे अधिकाधिक सेवा प्रदान करता येतील.

- प्रादेशिक ग्रामीण बँक (कर्मचारी) निवृत्तीवेतन सुधारणा नियम: वित्तीय सेवा विभागाने (डीएफएसन) ऑक्टोबर 2024 मध्ये निवृत्ती वेतन नियमांमध्ये सुधारणा केली. या सुधारणा अंतर्गत 31.03.2025 पर्यंत 34,641 सेवानिवृत्त कर्मचारी आणि कौटुंबिक निवृत्ती वेतनधारकांना 3,159.38 कोटी रुपये इतकी रक्कम निवृत्ती वेतन आणि थकबाकीच्या रुपात वितरित करण्यात आली आहे.

- प्रादेशिक ग्रामीण बँकांच्या संचालक मंडळावर केंद्र सरकारच्या अधिकाऱ्यांची नियुक्ती: प्रादेशिक ग्रामीण बँकांमधील प्रशासन आणि अनुपालन मजबूत करण्यासाठी, केंद्र सरकारच्या अधिकाऱ्यांची प्रादेशिक ग्रामीण बँकांच्या संचालक मंडळावर संचालक म्हणून नियुक्ती करण्यात आली आहे.

- प्राधान्य क्षेत्राला कर्जपुरवठा (पीएसएल):

प्राधान्य क्षेत्राला कर्जपुरवठ्याच्या नियमांमध्ये सुधारणा: नवीनतम सुधारणांमुळे नवीकरणीय ऊर्जा, सामाजिक पायाभूत सुविधा, शिक्षण तसेच सुक्ष्म लघु आणि मध्यम उद्योग (एमएसएमई) यांसारख्या प्रमुख क्षेत्रांना पतपुरवठा वाढवण्यात आला असून दुर्बल घटकांना अधिक सक्षम पाठबळ देण्यात आले आहे.

आर्थिक वर्ष 2024 -25 दरम्यान, प्रादेशिक ग्रामीण बँकांचा प्राधान्य क्षेत्र कर्जपुरवठा या श्रेणी अंतर्गत थकित कर्जे समायोजित निव्वळ बँक क्रेडिटच्या 88.44% इतका होता, जो निर्धारित 75% उद्दिष्टापेक्षा जास्त आहे.

2024-25 या आर्थिक वर्षात, व्यावसायिक बँकांनीही समायोजित निव्वळ बँक कर्जाच्या 42.10% इतके प्राधान्य क्षेत्राला कर्जवाटप केले आहे, जे निर्धारित 40% च्या उद्दिष्टापेक्षा अधिक आहे.

सर्वांसाठी विमा, सर्वांचे संरक्षण - विमा कायद्यांमध्ये सुधारणा

- 'सर्वांसाठी विमा, सर्वांचे संरक्षण (विमा कायद्यांमध्ये सुधारणा) कायदा, 2025' नागरिकांचे संरक्षण अधिक मजबूत करतो, विम्याचा विस्तार वाढवतो, विमा क्षेत्राच्या वाढीला आणि विकासाला गती देतो तसेच व्यवसाय सुलभतेला चालना देतो.

- महत्त्वाच्या तरतुदी खालीलप्रमाणे आहेत:

- वाढीव थेट परकीय गुंतवणुक मर्यादा: भारतीय विमा कंपन्यांमधील थेट परकीय गुंतवणुकीची मर्यादा 74% वरून 100% पर्यंत वाढवण्यात आली आहे. यामुळे स्थिर आणि शाश्वत गुंतवणूक आकर्षित करण्यात, तंत्रज्ञान हस्तांतरणात सुलभता आणण्यात, विम्याचा विस्तार आणि सामाजिक संरक्षण वाढविण्यात मदत होईल.

- व्यवसाय सुलभतेला प्रोत्साहन: यामुळे पॉलिसीधारकांना अखंड सेवा आणि सहाय्य सुनिश्चित होते तसेच विमा मध्यस्थांच्या एक-वेळ नोंदणीद्वारे व्यवसाय सुलभतेला प्रोत्साहन मिळते.

- याव्यतिरिक्त, विमा कंपन्यांसाठी सशुल्क इक्विटी भांडवलाचे शेअर्स हस्तांतरित करण्यासाठी भारतीय विमा नियामक आणि विकास प्राधिकरण (आयआरडीए) ची परवानगी घेण्याची मर्यादा सध्याच्या 1% वरून 5% पर्यंत वाढवण्यात आली आहे.

- परदेशी पुनर्विमा कंपन्यांसाठी निव्वळ मालकी निधीची (नेट ओन्ड फंडस्) मर्यादा 5,000 कोटी रुपयांवरून 1,000 कोटी रुपयांपर्यंत कमी करण्यात आली आहे, यामुळे अधिक पुनर्विमा कंपन्यांचा प्रवेश सुलभ होईल आणि देशात अधिक पुनर्विमा क्षमता निर्माण होण्यास मदत होईल.

- विमा जनजागृतीची निर्मिती: या सुधारणेद्वारे पॉलिसीधारक शिक्षण आणि संरक्षण निधीच्या निर्मितीची तरतूद देखील आहे, ज्यामुळे नागरिकांमध्ये जोखीम संरक्षणाबद्दल जागरूकता वाढेल आणि पॉलिसीधारकांना शिक्षणासाठी प्रोत्साहन मिळेल.

याशिवाय, भारतीय विमा कंपन्या आणि विमा मध्यस्थांसाठीच्या अटी सुलभ करून व्यवसाय सुलभतेला चालना देण्यासाठी 'भारतीय विमा कंपन्या (परकीय गुंतवणूक) सुधारणा नियम, 2025' देखील 30.12.2025 रोजी अधिसूचित करण्यात आले आहेत.

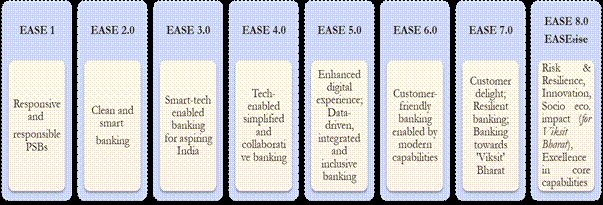

वर्धित प्रवेश आणि सेवा उत्कृष्टता (ईएएसई) सुधारणा

- चालू आर्थिक वर्षात, ईझ 8.0 चे नाव बदलून EASE₹ise असे करण्यात आले, ज्यामध्ये जोखीम आणि स्थैर्य, नवोन्मेष, सामाजिक-आर्थिक परिणाम आणि उत्कृष्टतेवर लक्ष केंद्रित करण्यात आले आहे. यामध्ये डिजिटल सक्षमतेसह व्यवसायाच्या स्वीकृतीवर, बिझनेस इंटेलिजन्स युनिटची स्थापना करण्यावर तसेच गिग आणि प्लॅटफॉर्म कामगारांच्या बँकिंग गरजांवर अधिक भर देण्यात आला आहे.

- व्यवसाय प्रक्रिया पुनर्रचना आणि ग्राहक उत्कृष्टतेसाठी नावीन्यपूर्णतेला चालना देणारे ईझ 8.0, R.I.S.E. या संक्षिप्त नावाखालील चार सुधारणा संकल्पनांवर आधारित आहे - R- जोखीम आणि स्थैर्य, I- नवोन्मेष, S- सामाजिक-आर्थिक परिणाम (विकसित भारत), आणि E- उत्कृष्टता, यात 16 सुधारणा निर्देशकांचा समावेश आहे.

- याव्यतिरिक्त, एक मजबूत डिजिटल संकलन यंत्रणा, दिव्यांग व्यक्तींच्या गरजा पूर्ण करणारी सर्वसमावेशक बँकिंग व्यवस्था, एजेंटिक कृत्रिम बुद्धिमत्तेचा उपयोग, शाश्वतता, ग्राहकांचा अनुभव आणि कार्यात्मक उत्कृष्टता यांसारख्या क्षेत्रांवर भर देण्यात आला, ज्याचा उद्देश सार्वजनिक क्षेत्रातील बँकांना भविष्यसाठी सज्ज, सक्षम आणि ग्राहक-केंद्रित संस्था म्हणून तयार करणे हा आहे.

- स्तंभ 2 अंतर्गत, ईझ सुधारणा कार्यक्रमानुसार, सार्वजनिक क्षेत्रातील बँका तीन वर्षांचा बँक-विशिष्ट धोरणात्मक आराखडा सादर करतात - ज्यात धोरणात्मक उपक्रमांचा समावेश असतो. वित्तीय सेवा विभागाद्वारे पुनरावलोकन केलेले हे उपक्रम अशा अद्वितीय प्रकल्पांची ओळख करून देतात, जे कार्यात्मक कार्यक्षमता वाढवण्यासाठी इतर सार्वजनिक क्षेत्रातील बँकांमध्ये विस्तारित आणि पुनरुत्पादित केले जाऊ शकतात.

- पहिल्या टप्प्यात, सहयोगी बँकिंगद्वारे सार्वजनिक क्षेत्रातील बँकांमध्ये प्रतिकृती तयार करण्यासाठी तीन वेगळे उपक्रम निश्चित करण्यात आले आहेत. हे उपक्रम डिजिटल सह-कर्जपुरवठा, लक्ष्यित व्यवसाय स्रोत आणि कर्मचारी कल्याणासाठी हेल्पलाइन या क्षेत्रांशी संबंधित आहेत.

विकसित भारत @2047 या दृष्टिकोनाची पूर्तता करण्यासाठी सार्वजनिक क्षेत्रातील बँका महत्त्वाची भूमिका बजावत आहेत.

नॅशनल ॲसेट रिकन्स्ट्रक्शन कंपनी लिमिटेड

- विद्यमान थकीत कर्जे एकत्रित करण्यासाठी आणि वसूल करण्यासाठी, तसेच विविध निराकरण धोरणांची अंमलबजावणी करून खात्यांचे व्यवस्थापन आणि निराकरण करण्यासाठी नॅशनल ॲसेट रिकन्स्ट्रक्शन कंपनी लिमिटेड (एनएआरसीएल) आणि इंडिया डेट रिझोल्यूशन कंपनी लिमिटेड (आयडीआरसीएल) या कंपन्यांची स्थापना करण्यात आली आहे. यात पर्यायी गुंतवणूक निधी आणि इतर संभाव्य गुंतवणूकदारांना मालमत्ता विकून अंतिम मूल्य प्राप्ती करणे समाविष्ट आहे.

- एनएआरसीएल चा मार्फत सुमारे 2 लाख कोटी रुपयांच्या पूर्णपणे आणि अंशतः तरतूद केलेल्या ताणग्रस्त मालमत्तांचे निराकरण करण्याचा उद्देश आहे.

- केंद्र सरकारने एनएआरसीएल द्वारे जारी केल्या जाणाऱ्या सिक्युरिटी रिसीट्ससाठी 30,600 कोटी रुपयांपर्यंतच्या हमीला मंजुरी दिली आहे. सदर हमी सिक्युरिटी रिसीट्स जारी केल्याच्या तारखेपासून पाच वर्षांसाठी किंवा कर्ज खात्याचा अंतिम निपटारा होईपर्यंत तारखेपर्यंत, यापैकी जे आधी असेल, तोपर्यंत वैध राहील.

- 03.12.2025 पर्यंत, एनएआरसीएल ने आधीच 30 कर्जदार संस्था ताब्यात घेतल्या आहेत, ज्यांचे एकूण कर्ज दायित्व 1,63,289 कोटी रुपये आहे. (या 30 खात्यांपैकी, एनएआरसीएल 2 प्रकरणांमध्ये रिझोल्यूशन अर्जदार म्हणून काम करत आहे, ज्यांचे एकूण कर्ज दायित्व 32,815 कोटी रुपये आहे).

- एनएआरसीएल कडून मिळालेल्या माहितीनुसार 20 खात्यांमधून 4,570 कोटी रुपये वसूल केले आहेत, त्यापैकी 2,588 कोटी रुपये आर्थिक वर्ष 2025-26 मध्ये वसूल झाले आहेत.

(सर्व रक्कम कोटी रुपयांमध्ये)

|

Stage

|

No. of a/c

|

Amount involved

|

Purchase Amount

|

Govt. Guarantee issued

|

|

Acquired*

|

30

|

1,63,289

|

31,379

|

21,922

|

|

Offer made

|

4

|

7,530

|

-

|

-

|

|

Under evaluation (Due Diligence)

|

3

|

32,259

|

-

|

-

|

|

Total

|

37

|

2,03,078

|

31,379

|

21,922.74

|

रिझोल्यूशन अर्जदार म्हणून 2 खाती ताब्यात घेतली, ज्यांचे एकूण दायित्व 32,815 कोटी रुपये असून संपादनाची रक्कम 5,555 कोटी रुपये आहे.

एसीसी मार्गदर्शक तत्त्वांचे एकत्रीकरण आणि पुनरावलोकन:

- 08.10.2025 रोजी विभागाने सार्वजनिक क्षेत्रातील बँकांच्या पूर्ण-वेळ संचालकांच्या (डब्ल्यूटीडी) नियुक्तीसाठी सुधारित एकत्रित एसीसी मार्गदर्शक तत्त्वे जारी केली आहेत, जेणेकरून पात्रतेच्या निकषांमध्ये एकसमान क्रमवारी असावी आणि त्यांना बदलत्या बँकिंग उद्योगाशी संरेखित करता येईल.

- याचा उद्देश पूर्ण-वेळ संचालकांच्या नियुक्ती प्रक्रियेत पारदर्शकता, स्पष्टता, सुसंगतता आणि गती वाढवणे, तसेच मार्गदर्शक तत्त्वांना बदलत्या आणि विकसित होत असलेल्या बँकिंग उद्योगाच्या गरजांशी अधिक जुळवून घेणे आहे.

- सर्व राष्ट्रीयीकृत बँकांमध्ये व्यवस्थापकीय संचालक (एमडी) आणि मुख्य कार्यकारी अधिकारी (सीईओ) पदांची, तसेच 10 लाख कोटी रुपयांपेक्षा जास्त व्यवसाय असलेल्या राष्ट्रीयीकृत बँकांमध्ये एका ईडी पदाची तसेच एसबीआयमध्ये एका एमडी पदाची जागा खाजगी उमेदवारांसाठी उपलब्धता केल्याने, बाजारातील सर्वोत्तम प्रतिभावान व्यक्ती आकर्षित होतील आणि सार्वजनिक क्षेत्रातील बँकांच्या सर्वोच्च व्यवस्थापन स्तरावर व्यावसायिक कौशल्ये रुजवली जातील.

कामगिरी-आधारित प्रोत्साहन योजनेत सुधारणा:

- 19.11.2025 रोजी अर्थमंत्र्यांच्या मंजुरीनंतर विभागाने सार्वजनिक क्षेत्रातील बँकांच्या पूर्णवेळ संचालक (WTDs) आणि वरिष्ठ अधिकाऱ्यांसाठी कामगिरी-आधारित प्रोत्साहन योजनेत सुधारणा केली. ही योजना आर्थिक वर्ष 2023-24 पासून लागू आहे. पूर्वीची योजना केवळ बँकांच्या पूर्णवेळ संचालकांना लागू होती.

- विविध भागधारकांसाठी महत्त्वपूर्ण मूल्यनिर्मिती करणाऱ्या कर्मचाऱ्यांना योग्य तो पुरस्कार देण्यासाठी आणि त्यांना प्रेरित करण्यासाठी ही योजना तयार करण्यात आली आहे. सुधारित योजनेत एक सर्वसमावेशक दृष्टिकोन स्वीकारण्यात आला आहे, कारण त्यात अधिकाऱ्यांची कामगिरी आणि सरकारी पुरस्कृत योजनांमधील कामगिरीसह बँकेच्या एकूण कामगिरीचा विचार केला जातो.

- अधिक सर्वसमावेशकतेसाठी, सुधारित योजना आता स्तर-IV ते स्तर-VIII मधील वरिष्ठ अधिकाऱ्यांपर्यंत वाढवण्यात आली आहे, ज्यामुळे बँकेच्या कामगिरीचे कार्यक्षमतेने संचालन करण्यात स्तर IV ते स्तर VIII मधील अधिकाऱ्यांनी बजावलेल्या नेतृत्वाची भूमिकेची दखल घेतली जाणार आहे. या सुधारित योजनेमुळे आत्मसंतोषाची भावना निर्माण होईल, सतत शिकण्याला आणि नवोन्मेषाला प्रोत्साहन मिळेल तसेच स्पर्धात्मक वातावरण निर्माण होऊन उत्पादकता वाढेल.

आयबीसी (दिवाळखोरी आणि नादारी संहिता) कामगिरी

- सप्टेंबर 2025 पर्यंत राष्ट्रीय कंपनी कायदा न्यायाधिकरणात (एनसीएलटी) 8,659 कॉर्पोरेट दिवाळखोरी निराकरण प्रक्रिया (सीआयआरपी) दाखल करण्यात आल्या होत्या, त्यापैकी 3,865 प्रकरणांमध्ये कॉर्पोरेट कर्जदाराला (सीडी) वाचवण्यात आले.

- यापैकी 1,300 प्रकरणांमध्ये निराकरण योजना मंजूर झाल्या, ज्यात कर्जदारांकडून एकूण 3.99 लाख कोटी रुपयांची रक्कम वसूल केली.

- जेव्हा हे कॉर्पोरेट कर्जदार सीआयआरपी मध्ये दाखल झाले, तेव्हा त्यांच्याकडील मालमत्तेचे वाजवी मूल्य 3.58 कोटी रुपये तर लिक्विडेशन मूल्य 2.35 लाख कोटी रुपये इतके अंदाजित होते, तर कर्जदारांचे एकूण दावे 12.31 लाख कोटी रुपयांचे होते.

- कर्जदारांना लिक्विडेशन मूल्याच्या 170.09% आणि वाजवी मूल्याच्या 93.79% रक्कम मिळाली आहे (1177 प्रकरणांवर आधारित, जिथे वाजवी मूल्याचा अंदाज लावण्यात आला आहे). निराकरण झालेल्या कॉर्पोरेट कर्जदारांच्या बाबतीत, दाखल केलेल्या दाव्यांच्या तुलनेत 32.44% पेक्षा जास्त वसुली झाली आहे.

- मालमत्तेच्या वाजवी मूल्याच्या तुलनेत कर्जदारांना सुमारे 6% तोटा सहन करावा लागला, तर त्यांच्या दाखल केलेल्या दाव्यांच्या तुलनेत हा तोटा सुमारे 67% आहे.

- शिवाय, या वसुलीमध्ये सीआयआरपी खर्च आणि अनेक संभाव्य भविष्यातील वसुली यांचा समावेश नाही, — जसे की इक्विटी, कॉर्पोरेट आणि वैयक्तिक हमींमधून मिळणारी रक्कम, निराकरण अर्जदारांनी कॉर्पोरेट कर्जदारांमध्ये गुंतवलेला निधी (भांडवली खर्चासह) आणि टाळता येण्याजोग्या अर्जांमधून होणारी वसुली.

दिवाळखोरी आणि नादारी संहिता (दुरुस्ती) विधेयक, 2025 हे विधेयक 12.08.2025 रोजी लोकसभेत सादर करण्यात आले असून यात प्रवेश, निराकरण आणि लिक्विडेशन प्रक्रियेतील विलंब दूर करणे, कर्जदारांसाठी मूल्यवृद्धी साधणे तसेच कार्यक्षमता आणि पारदर्शकता सुधारण्यासाठी अनेक दुरुस्त्या प्रस्तावित केल्या आहेत.

बिगर बँकिंग वित्तीय संस्था (एनबीएफसी) क्षेत्रातील उपलब्धी

- भारतीय रिझर्व्ह बँकेच्या जून 2025 च्या आकडेवारीनुसार, एनबीएफसी (अप्पर लेयर आणि मिडल लेयर) ची एकूण अनुत्पादक मालमत्ता (जीएनपीए) 3.08% होती, जी मार्च 2025 मधील 3.30% वरून कमी झाली आहे.

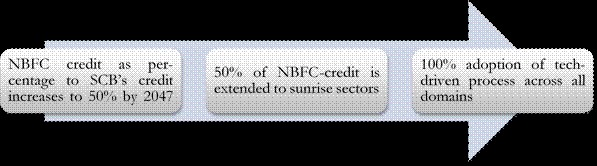

- पहिल्यांदाच एका एनबीएफसीने विकसित भारतासाठी खालीलप्रमाणे दृष्टिकोन मांडला आहे:

- अनुसूचित व्यावसायिक बँकांनी वितरित केलेल्या कर्जापैकी एनबीएफसीचा वाटा सध्याच्या 24% वरून किमान 50% पर्यंत वाढवणे, जेणेकरून समाजातील कर्ज-वंचित आणि अल्प-सेवा मिळालेल्या घटकांना प्रभावीपणे सेवा देता येईल.

- संपूर्ण कर्ज प्रक्रियेदरम्यान 100% तंत्रज्ञानाचा अवलंब.

- 2047 पर्यंत हरित उपक्रम, परवडणारी घरे तसेच सुक्ष्म, लघु आणि मध्यम उद्योग (एमएसएमई) यासारख्या उच्च-वाढीच्या क्षेत्रांकडे 50% कर्ज प्रवाह वळवणे.

डिजिटल पेमेंट:

डिजिटल पेमेंटची प्रगती

- डिजिटल पेमेंटच्या प्रोत्साहनाची जबाबदारी 2023 मध्ये इलेक्ट्रॉनिक्स आणि माहिती तंत्रज्ञान मंत्रालयाकडून वित्तीय सेवा विभागाकडे हस्तांतरित करण्यात आले आहे.

- सरकार आणि सर्व भागधारकांच्या समन्वित प्रयत्नांमुळे अलीकडच्या वर्षांत डिजिटल देयकांमध्ये लक्षणीय वाढ झाली आहे.

- डिजिटल पेमेंट व्यवहारांचे एकूण प्रमाण आर्थिक वर्ष 2017-18 मधील 2,071 कोटीच्या तुलनेत वार्षिक 41% इतक्या चक्रवाढ वृद्धी दराने वाढून आर्थिक वर्ष 2024-25 मध्ये 22,831 कोटींवर पोहोचले आहे.

- याच कालावधीत, व्यवहारांचे मूल्य 1,962 लाख कोटी रुपये इतक्या रकमेवरून वाढून 3,509 लाख कोटी रुपये इतके झाले आहे. चालू आर्थिक वर्ष 2025-26 मध्ये (31 डिसेंबर 2025 पर्यंत), डिजिटल व्यवहारांचे प्रमाण 20,343 कोटी इतके असून त्यांचे मूल्य 2,357 लाख कोटी रुपये इतके आहे.

- देशातील नागरिकांना भीम-युपीआय, डेबिट कार्ड / क्रेडिट कार्ड, आयएमपीएस (IMPS), राष्ट्रीय इलेक्ट्रॉनिक निधी हस्तांतरण (NEFT), आरटीजीएस, आधार समर्थित पेमेंट प्रणाली (AePS), नॅशनल इलेक्ट्रॉनिक टोल कलेक्शन (NETC) आणि पीपीआयएस (PPIs) यांसारखी डिजिटल पेमेंटचे अनेक सुलभ आणि सोयीस्कर पर्याय सध्या उपलब्ध आहेत. या पर्यायाअंतर्गत देखील लक्षणीय प्रगती नोंदवली गेली आहे. यामुळे, डिजिटल पेमेंट परिसंस्थेत मोठे परिवर्तन घडवून आले आहे आणि व्यक्ती ते व्यक्ती (P2P) तसेच व्यक्ती ते व्यापारी (P2M) पेमेंटचे प्रमाण वाढले आहे.

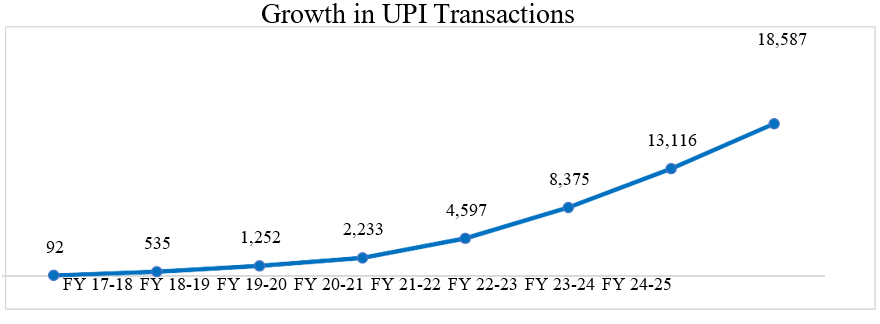

भीम-युपीआयची (BHIM-UPI) कामगिरी

व्यक्ती ते व्यक्ती (P2P) तसेच व्यक्ती ते व्यापारी (P2M) व्यवहारांमध्ये क्रांती घडवून आणणारा युनिफाइड पेमेंट इंटरफेस (UPI) सध्या सर्वात लोकप्रिय आणि पसंतीचा पेमेंट पर्याय म्हणून समोर आला आहे.

देशातील एकूण किरकोळ पेमेंट व्यवहारांपैकी 81% व्यवहार हे युपीआय (UPI) प्रणालीद्वारेच पार पाडले जातात.

युपीआयच्या माध्यमातून कोणत्याही सहभागी बँकेच्या किंवा तृतीय पक्ष ॲप्लिकेशन प्रदात्याच्या (TPAP) एकाच मोबाईल ॲप्लिकेशनमध्ये अनेक बँक खाती जोडण्याची सुविधा उपलब्ध झाली आहे.

युपीआयचा वापर मोठ्या प्रमाणात वाढला असून, या माध्यमाचा वापर करून दरवर्षी लाखो कोटी रुपये मूल्याचे व्यवहार होत आहेत. यामुळे भारत जागतिक स्तरावरील सर्वात मोठ्या डिजिटल पेमेंट बाजारपेठांपैकी एक बनला आहे.

एसीआय वर्ल्डवाईड रिपोर्ट 2024 या अहवालानुसार, जगातील एकूण वास्तव वेळेतील पेमेंट व्यवहारांपैकी सुमारे 49% व्यवहार एकट्या भारतातून होत आहेत.

युपीआयची (UPI) प्रगती

- याव्यतिरिक्त, जागतिक स्तरावर व्यक्ती ते व्यापारी (P2M) व्यवहारांच्या सुविधेमुळे, भारतीय प्रवासी आता परदेशातील व्यापाऱ्यांना त्यांच्या नियमित वापराच्या सोयीस्कर ॲप्लिकेशनचा वापर करून सहजपणे युपीआय पेमेंट करू शकतात. या सुविधेमुळे ग्राहक आणि व्यापारी दोघांच्या दृष्टीने ऑनलाइन पेमेंटच्या क्षेत्रात मोठे परिवर्तन घडून आले आहे.

- ई-रुपी (e-RUPI) ही व्यक्ती आणि विशिष्ट उद्देशावर आधारित व्हाउचर व्यवस्थापन प्रणाली आहे. सध्या या प्रणालीच्या उपयोगाने 13 पेक्षा जास्त सरकारी योजनांच्या माध्यमातून विशिष्ट लाभार्थ्यांना विशिष्ट कामांचे थेट लाभ दिले जातात. तसेच, फिचर फोन वापरकर्त्यांना युपीआयची सुविधा उपलब्ध करून देण्यासाठी 123 Pay सुरू करण्यात आले असून, ते सध्या 20 भाषांमध्ये उपलब्ध आहे. यामुळे या सुविधेची व्याप्ती अधिक वाढली आहे.

- यासोबतच, युपीआयद्वारे आता रुपे (RuPay) क्रेडिट कार्ड व्यवहार करण्याची सुविधाही उपलब्ध करून देण्यात आली आहे. यामुळे या व्यासपीठाची उपयुक्तता अधिक वाढली आहे. कार्यक्षमता आणि ग्राहकांच्या सोयीमध्ये वृद्धी घडवून आणण्यासाठी युपीआय प्लग-इन (UPI Plug-In) ही सुविधाही सुरु करण्यात आली आहे. या वैशिष्ट्यपूर्ण सुविधेमुळे विविध व्यापारी ॲप्लिकेशन्समध्ये युपीआयला सुलभतेने जोडून घेता येते, यामुळे वापरकर्त्यांना अधिक सुलभतेने व्यवहार करण्याचा अनुभव मिळेल याची सुनिश्चितीही झाली आहे.

- आर्थिक समावेशनाला चालना देण्याच्या उद्देशाने सप्टेंबर 2023 मध्ये युपीआयवरील कर्ज सुविधा (Credit Line on UPI), संवादात्मक देयके म्हणजेच हॅलो! युपीआय (Hello! UPI) आणि बिलपे कनेक्ट (BillPay Connect) तसेच युपीआय लाईट एक्स (UPI LITE X) या सुविधाही सुरु करण्यात आल्या.

- युपीआयवरील कर्ज सुविधेच्या माध्यमातून बँकांकडून युपीआयद्वारे पूर्व-मंजूर कर्ज मर्यादा उपलब्ध करून दिली जाते. यामुळे ग्राहकांसाठी कर्ज मिळवण्याची प्रक्रिया सुलभ होणार असून, परिणामी अधिक प्रगत अशा डिजिटल बँकिंग परिसंस्था विकसित होऊ शकणार आहे.

- हॅलो! युपीआय ही कृत्रिम बुद्धिमत्ता आधारित आवाजाच्या आधारे वापरता येणारी पेमेंटसाठीची वैशिष्ट्यपूर्ण सुविधा आहे. नॅशनल पेमेंट कॉर्पोरेशन ऑफ इंडियाने (NPCI) इलेक्ट्रॉनिक्स आणि माहिती तंत्रज्ञान मंत्रालयांतर्गतच्या भाषिणी या उपक्रमासोबतच्या सहकार्यपूर्ण भागिदारीअंतर्गत ही सुविधा विकसित केली आहे. यामाध्यमातून वापरकर्त्यांना संवादाच्या आधारे हिंदी आणि इंग्रजी भाषेतून युपीआय व्यवहार करण्याची सोय उपलब्ध झाली आहे. फिचर फोन आणि स्मार्टफोन अशा दोन्ही प्रकारच्या फोनवरून ही सुविधा वापरता येते.

- या विस्तारामुळे आपल्या मातृभाषेतून संवाद साधणाऱ्या बहुतांश भारतीयांसाठी डिजिटल माध्यमातून सुलभतेने पेमेंट करता येऊ लागले आहे. याचा मोठा फायदा डिजिटल क्षेत्राचा फारसा अनुभव नसलेल्या ज्येष्ठ नागरिकांसारख्या लोकांना होणार आहे. याव्यतिरिक्त बिलपे कनेक्टच्या माध्यमातून ग्राहक, मेसेजिंग ॲपवर फक्त Hi पाठवून, अथवा त्यांच्या घरगुती वापराच्या स्मार्ट होम उपकरणांना व्हॉइस कमांड देऊन सहजपणे आपली बिले मिळवू शकतात आणि ती भरू देखील शकतात.

- युपीआय लाईट एक्सच्या माध्यमातून, दुर्गम भागात आर्थिक डिजिटल व्यवहारांशी संबंधित व्यवस्थेसमोर असलेल्या आव्हानांवर मात करण्यासाठी, इंटरनेटशिवायची म्हणजेच ऑफलाईन युपीआय पेमेंटची सुविधा उपलब्ध करून दिली गेली आहे. यामुळे आता इंटरनेटची जोडणी कमी असलेल्या भागांमधूनही डिजिटल व्यवहार करणे सुलभ झाले आहे.

रिझर्व्ह बँकेने युपीआयला द्विपक्षीय पातळीवर इतर देशांमधील जलद पेमेंट प्रणालींशी सुलभतेने जोडून घेता यावे यासाठीची सुविधा देणेही सुरु केले आहे. यामुळे आता देशांतर्गत आणि परदेशात पैसे पाठवणे अधिक सुलभ होणार आहे. सध्या फेब्रुवारी 2023 पासून सिंगापूरसोबत ही सेवा सुरू झाली असून, संयुक्त अरब अमिराती आणि नेपाळसोबतचे अशाच प्रकारचे प्रकल्प प्रगतीपथावर आहेत.

क्यूआर (QR) कोडच्या माध्यमातून भारताच्या युपीआय (UPI) ॲप्सची स्वीकारार्हता वाढली असून, सध्या भूतान, फ्रान्स, मॉरिशस, नेपाळ, सिंगापूर, श्रीलंका, संयुक्त अरब अमिराती आणि कतारमध्ये ही सुविधा कार्यान्वित झाली आहे. यामुळे इतर देशांमध्ये जाणारे भारतीय पर्यटक, विद्यार्थी आणि व्यावसाया निमित्त जाणाऱ्या प्रवाशांना त्यांच्याकडील भारतीय युपीआय ॲप्सचा वापर करून तिथल्या व्यापाऱ्यांना सहजपणे पैसे देणे शक्य झाले आहे.

भारतीय रुपे (RuPay) कार्ड स्वीकारण्याची सुविधा सध्या नेपाळ, भूतान, मॉरिशस, सिंगापूर, संयुक्त अरब अमिराती आणि मालदीवमध्ये उपलब्ध आहे. याव्यतिरिक्त, भूतान आणि मॉरिशसमध्ये रुपे कार्ड जारी करण्याची प्रक्रिया देखील सुरू झाली आहे. या व्यवस्थेमुळे आता मॉरिशस आणि भूतानची रुपे कार्ड भारतातही स्वीकारली जाणार आहेत.

सर्व सार्वजनिक क्षेत्रातील बँकांमध्ये मुख्य महाव्यवस्थापक (CGM) पदांची उपलब्धता

- बँकांमधील नेतृत्व व्यवस्थेला बळकटी देण्यासाठी, अर्थमंत्र्यांनी 2024 मध्ये बँक ऑफ महाराष्ट्र, सेंट्रल बँक ऑफ इंडिया, इंडियन ओव्हरसीज बँक, पंजाब अँड सिंध बँक आणि यूको बँक या उर्वरित पाच राष्ट्रीयीकृत बँकांमध्ये मुख्य महाव्यवस्थापक (CGM) हे पद निर्माण करण्याला मान्यता दिली आहे. या निर्णयामुळे आता सर्व सार्वजनिक क्षेत्रातील बँकांमध्ये हे महत्त्वाचे वरिष्ठ पद उपलब्ध झाले आहे.

- हे पद नव्याने निर्माण करण्यासोबतच, ज्या बँकांमध्ये आधीच मुख्य महाव्यवस्थापक स्तरावरील पदे अस्तित्वात आहेत, अशा बँकांमधील या पदांची संख्या वाढवण्यालाही अर्थमंत्र्यांनी मंजुरी दिली आहे.

- या निर्णयामुळे आता बँकांना डिजिटलायझेशन, सायबर सुरक्षा, वित्तीय तंत्रज्ञान (Fin-tech), जोखीम व्यवस्थापन, अनुपालन, ग्रामीण बँकिंग आणि आर्थिक समावेशन यांसारख्या महत्त्वाच्या क्षेत्रांवर अधिक प्रभावीपणे देखरेख ठेवता येईल. तसेच यामुळे किरकोळ कर्ज, कृषी कर्ज आणि सूक्ष्म, लघु व मध्यम उद्योग (MSME) कर्ज यांसारख्या उपक्षेत्रांसाठी अधिक नेमकी धोरणे आखणे आणि बँकांच्या एकूण कामगिरी सुधारणा घडवून आणणेही शक्य होणार आहे.

सार्वजनिक क्षेत्रातील बँकांमधील कर्मचारी कल्याण निधी (SWF)

- सार्वजनिक क्षेत्रातील बँकांद्वारे त्यांच्या कार्यरत आणि निवृत्त कर्मचाऱ्यांच्या कल्याणाशी संबंधित बाबींसाठी राखून ठेवलेल्या कर्मचारी कल्याण निधीच्या (SWF) मर्यादेत 2024 मध्ये पूर्णतः सुधारणा करण्यात आली आहे. 2024 पर्यंत बँकांमधील कर्मचारी आणि निवृत्त व्यक्तींची संख्या आणि बँकांच्या बदललेल्या व्यावसायिक स्वरूपाचा विचार करून हा बदल करण्यात आला आहे. या वाढीचा फायदा 12 सार्वजनिक क्षेत्रातील बँकांमधील निवृत्त कर्मचाऱ्यांसह एकूण 15 लाख कर्मचाऱ्यांना मिळणार आहे.

- कर्मचाऱ्यांचे मनोबल वाढणे आणि एक आश्वासक वातावरण तयार होणे ही भारताच्या बँकिंग क्षेत्राच्या सातत्यपूर्ण प्रगतीची गरज आहे. कर्मचाऱ्यांच्या कल्याणाशी संबंधित या उपक्रमांमुळे ही गरज पूर्ण करता येणार आहे.

संकटकालीन/जोखीम व्यवस्थापन योजना (CMP)

- बँकिंग क्षेत्रात तीन किंवा त्यापेक्षा जास्त दिवस चालणाऱ्या देशव्यापी संपाच्या वेळी लागू केल्या जाणाऱ्या विभागांमधील संकटकालीन/जोखीम व्यवस्थापन योजनेचा (CMP) 2024 मध्ये नव्याने आखण्यात आली आहे. त्यानुसार आखलेली संकटकालीन/जोखीम व्यवस्थापन योजना-2024 (CMP-2024) सर्व सार्वजनिक क्षेत्रातील बँका आणि इतर भागधारकांना पाठवण्यात आली असून, त्यातील तरतुदींनुसार त्यांना आपापल्या मानक कार्यप्रणाली तयार करण्याचे निर्देशही दिले गेले आहेत.

- या योजनेच्या माध्यमातून बँकिंग क्षेत्रातील संभाव्य देशव्यापी संपाच्या वेळची परिस्थिती हाताळण्यासाठी एक व्यापक आराखडा उपलब्ध करून दिला गेला आहे. या आराखड्यामुळे बँकिंग सेवांमध्ये कमीत कमी व्यत्यय येईल याची सुनिश्चिती केली गेली आहे. याव्यतिरिक्त, ग्राहकांना संपाच्या वेळापत्रकाबाबत आधीच माहिती दिली जाणार आहे, तसेच त्यांना मोबाईल आणि इंटरनेट बँकिंग यांसारख्या पर्यायी माध्यमांद्वारे आवश्यक सेवा उपलब्ध होतील याचीही काळजी या योजनेअंतर्गत घेतली गेली आहे.

निर्यातदारांसाठी पत हमी योजना (CGSE)

- निर्यातदारांसाठीची पत हमी योजना (CGSE) 01 डिसेंबर 2025 पासून कार्यान्वित करण्यात आली आहे. या योजनेमुळे बँका आणि वित्तीय संस्थांना (सदस्य कर्ज देणाऱ्या संस्था – MLIs) प्रतिकूल परिस्थितीत भारतीय निर्यातदारांना अतिरिक्त आर्थिक मदत देण्याची सुविधा उपलब्ध करून दिली गेली आहे. यामुळे निर्यातदारांना त्यांना उपलब्ध असलेल्या बाजारपेठांमध्ये वैविध्यकरण आणणे आणि जागतिक स्तरावर आपली स्पर्धात्मकता वाढवणे आता अधिक सुलभ होणार आहे.

- या योजनेमुळे कर्ज देणाऱ्या संस्थांना पतपुरवठाची व्याप्ती वाढवण्यासाठी, तसेच निर्यातदार कर्जदारांना, विशेषतः सूक्ष्म, लघु आणि मध्यम उद्योग क्षेत्रासाठी आवश्यक वेळेत तरलता सुलभतेने उपलब्ध असेल याची सुनिश्चिती करण्याला चालना मिळणार आहे.

- योजनेची वैशिष्ट्ये

- पतपुरवठ्याचे पाठबळ : पात्र निर्यातदारांना 20,000 कोटी रुपये मर्यादेपर्यंतचे अतिरिक्त तारणमुक्त खेळते भांडवल उपलब्ध करून दिले जाईल.

- हमी संरक्षण : नॅशनल क्रेडिट गॅरंटी ट्रस्टी कंपनीद्वारे (NCGTC) सदस्य कर्ज देणाऱ्या संस्थांना 100% हमी संरक्षण दिले जाईल.

- पात्रता: सूक्ष्म, लघु आणि मध्यम उद्योग आणि बिगर सूक्ष्म, लघु आणि मध्यम उद्योग केंद्रासह थेट आणि अप्रत्यक्ष निर्यातदार यासाठी पात्र असतील.

- हमी शुल्क: शून्य.

- वैधता: 31 मार्च 2026 पर्यंत किंवा 20,000 कोटी रुपये मूल्याच्या हमी जारी होईपर्यंत.

- 02 जानेवारी 2026 पर्यंतची प्रगती - आतापर्यंत 8,764.81 कोटी रुपये मूल्याचे एकूण 1,840 अर्ज प्राप्त झाले असून, त्यापैकी कर्जदारांनी 3,361.83 कोटी रुपये मूल्याच्या 774 अर्जांना मंजुरी दिली आहे.

सूक्ष्म, लघु आणि मध्यम उद्योगांसाठी (MSMEs) परस्पर पत हमी योजना

- या योजनेच्या माध्यमातून कर्ज देणाऱ्या सदस्य संस्थांना (MLIs) प्रोत्साहन देण्यासाठी पत हमी प्रदान केली गेली आहे. याद्वारे सूक्ष्म, लघु आणि मध्यम उद्योग क्षेत्रातील कर्जदारांना उपकरणे, यंत्रसामग्री खरेदी करण्यासाठी 100 कोटी रुपये मर्यादेपर्यंतची अतिरिक्त कर्ज सुविधा उपलब्ध करून दिली जाते.

- याशिवाय, उपकरणे आणि यंत्रसामग्रीच्या खरेदीसाठी कर्ज उपलब्ध करून देत, उत्पादन क्षेत्राला मोठ्या प्रमाणावर चालना देणे हे या योजनेचे मुख्य उद्दिष्ट आहे.

सूक्ष्म, लघु आणि मध्यम उद्योग समूहांमधील (Clusters) भारतीय लघु उद्योग विकास बँकेच्या (SIDBI) शाखा

- 2024-25 च्या केंद्रीय अर्थसंकल्पातील घोषणेनंतर, भारतीय लघु उद्योग विकास बँकेने आपल्या जाळ्याचा या उद्योग समूहांपर्यंत विस्तार करण्यासाठी, तसेच त्यांना थेट कर्ज उपलब्ध करून देण्यासाठी 2025 या कॅलेंडर वर्षात (जानेवारी ते डिसेंबर) 39 नवीन शाखा सुरू केल्या आहेत.

- आता यानंतर, संबंधित भौगोलिक क्षेत्रातील सूक्ष्म, लघु आणि मध्यम उद्योगांचे अस्तित्व आणि त्यांच्यातील परस्परसंबंध याआधारे निश्चित केल्या गेलेल्या उद्योग समूहांमध्ये नवीन शाखांची कार्यालये उघडण्याचे प्रस्तावित आहे. यासोबतच सर्व प्रमुख उद्योग समूहांना सेवा देण्याच्या उद्देशाने भारतीय लघु उद्योग विकास बँकेद्वारा, 31 मार्च 2027 पर्यंत आपल्या नवीन शाखा उघडण्याची प्रक्रिया सुरूच ठेवली जाणार आहे.

सूक्ष्म, लघु आणि मध्यम उद्योगांना कर्ज देण्यासाठी मूल्यमापनाचे नवे प्रारुप

- केंद्रीय अर्थसंकल्प 2024-25 मधील घोषणेनुसार, सूक्ष्म, लघु आणि मध्यम उद्योगांसाठी नवीन पत मूल्यमापन प्रारुप (New Credit assessment model) लागू करण्यात आले आहे.

- या पत मूल्यमापन पारुपाअंतर्गत सूक्ष्म, लघु आणि मध्यम उद्योग विषयक परिसंस्थेमध्ये उपलब्ध असलेला डिजिटल आणि पडताळणीयोग्य माहितीसाठ्याचा वापर केला जातो. या प्रारुपाअंतर्गत कर्जाच्या सर्व अर्जांच्या मूल्यमापनासाठी वस्तुनिष्ठ निर्णय प्रक्रियेचा अवलंब केला जातो. याद्वारे बँकेचे विद्यमान ग्राहक तसेच बँकेसाठी नवीन असलेले ग्राहक अशा दोन्ही प्रकारच्या कर्जदारांसाठी स्वयंचलित कर्ज मूल्यमापन आणि पारुपाच्या आधारे कर्ज मर्यादा आखून ती निश्चित केली जाते.

- सध्या सर्व सार्वजनिक क्षेत्रातील बँकांमध्ये त्यांच्या विद्यमान आणि नवीन ग्राहकांसाठी हे मूल्यमापन प्रारुप लागू केले गेले आहे.

वित्तीय सेवा विभागातील तक्रार निवारण यंत्रणेची कामगिरी

बँकिंग, वित्तीय सेवा आणि विमा (BFSI) क्षेत्रातील तक्रार निवारण व्यवस्थेला अधिक बळकटी देण्याच्या उद्देशाने, वित्तीय सेवा विभागाने खाली नमूद विशेष पावले उचलली आहेत :

- सचिव (वित्तीय सेवा) दरमहा आलेल्या तक्रारींपैकी पूर्व निर्धारित नसलेल्या पद्धतीच्या तत्त्वावर 20 तक्रारी निवडून त्यांचा वैयक्तिकरित्या आढावा घेतात. याअंतर्गत नागरिकांना संबंधित संस्थांचे अध्यक्ष, व्यवस्थापकीय संचालक आणि मुख्य कार्यकारी अधिकारी किंवा वरिष्ठ व्यवस्थापनाच्या उपस्थितीत त्यांच्या समस्या मांडण्याची संधी दिली जाते.

- 2025 या वर्षात अशा 10 बैठका घेण्यात आल्या असून, त्याअंतर्गत 200 तक्रारींचे सखोल विश्लेषण करण्यात आले आहे.

- 2025 या वर्षात प्रभावी तक्रार निवारण व्यवस्थेशी संबंधित, बँकिंग, वित्तीय सेवा आणि विमा (BFSI) क्षेत्रातील नियामक आणि त्यांच्याशी संबंधित संस्थांसोबत 17 परिषदा आणि कार्यशाळा आयोजित करण्यात आल्या.

- सार्वजनिक क्षेत्रातील बँकांच्या शाखांमधील कर्मचारी ग्राहक आणि अभ्यागतांना उच्च गुणवत्तेच्या सेवा मिळतील याची सुनिश्चिती करण्यासाठी, सर्व बँकांना तंत्रज्ञानाच्या सहकार्याने ग्राहक सेवांचा अभिप्राय मिळवता येणारी व्यवस्था उभारण्याचा सल्लाही दिला गेला आहे. त्यानुसार आता बहुतांश बँका या कामासाठी व्हॉइस चॅट आणि क्यूआर कोडद्वारे अशा सुविधा पुरवू लागल्या आहेत.

- संस्थांमध्ये निकोप स्पर्धा असावी यासाठी, वित्तीय सेवा विभागाने बँका (सार्वजनिक आणि खाजगी क्षेत्रातील बँका) आणि सार्वजनिक क्षेत्रातील विमा कंपन्यांचे (PSICs) ठराविक निकषांनुसार त्यांच्या कामगिरीवर आधारित मानांकन ठरवण्यास सुरुवात केली आहे.

- डीएफएसने केंद्रीकृत सार्वजनिक तक्रार निवारण आणि देखरेख प्रणाली (CPGRAMS/सीपीजीआरएएमएस) पोर्टलवर प्राप्त झालेल्या तक्रारींच्या आधारावर एनबीएफसीसोबत संवाद कार्यक्रम सुरू केले आहेत. असा पहिला संवाद डिसेंबर 2025 मध्ये आयोजित करण्यात आला होता.

- वरील उपायांमुळे प्रशासकीय सुधारणा आणि सार्वजनिक तक्रार निवारण विभागाने (DARPG/डीएआरपीजी) दिलेल्या वित्तीय सेवा विभागाच्या (DFS/डीएफएस) मासिक क्रमवारीत सुधारणा होण्यास मदत झाली आहे.

- बँकिंग विभागाचे मानांकन जानेवारी 2025 मधील 16 व्या स्थानावरून नोव्हेंबर 2025 मध्ये 7 व्या स्थानावर पोहोचले आहे. दुसरीकडे, विमा विभागाचे मानांकन जानेवारी 2025 मधील 10व्या स्थानावरून नोव्हेंबर 2025 मध्ये 6व्या स्थानावर सुधारले आहे.

बँकनेट

- वापरकर्त्यांच्या बदलत्या गरजा, तांत्रिक प्रगती आणि व्यवहारातील सुलभता, वापरकर्त्याचा अनुभव तसेच पोर्टलची पोहोच वाढवण्याच्या गरजेबाबत भागधारकांकडून मिळालेल्या अभिप्रायाचा विचार करून, विद्यमान प्लॅटफॉर्ममध्ये सुधारणा करण्याचा निर्णय घेण्यात आला.

- सुधारित पोर्टलचा उद्देश संभाव्य खरेदीदारांचा समूह विस्तारणे हा आहे, ज्यामुळे बँकांना अधिक वसुली साध्य होईल. 'बँकनेट' (BAANKNET) असे नवीन नाव देण्यात आलेले हे सुधारित प्लॅटफॉर्म 3 जानेवारी 2025 रोजी औपचारिकपणे सुरू करण्यात आले. या सुधारित पोर्टलमुळे सार्वजनिक क्षेत्रातील बँकांनी आयोजित केलेल्या मालमत्ता लिलावांमध्ये पारदर्शकता, सुलभता आणि कार्यक्षमतेत लक्षणीय वाढ झाली आहे.

कर्ज वसुली न्यायाधिकरणांच्या पीठासीन अधिकाऱ्यांसाठी मध्यस्थी प्रशिक्षण कार्यक्रम

- डीएफएसने भारतीय सर्वोच्च न्यायालयाच्या मध्यस्थी आणि सलोखा प्रकल्प समितीच्या (एमसीएमपी) सहकार्याने, 24 सप्टेंबर, 2025 ते 28 सप्टेंबर, 2025 या कालावधीत कर्ज वसुली न्यायाधिकरणांचे पीठासीन अधिकारी आणि सार्वजनिक क्षेत्रातील बँकांच्या वरिष्ठ अधिकाऱ्यांसाठी 40 तासांचा मध्यस्थी प्रशिक्षण कार्यक्रम आयोजित केला होता.

- सध्याच्या काळात विवाद निवारण यंत्रणांचे महत्त्व लक्षात घेऊन या प्रशिक्षणाचे आयोजन करण्यात आले होते. यामध्ये मध्यस्थी प्रक्रियेतील विविध भागधारकांची, म्हणजेच संदर्भ न्यायाधीश, वकील आणि पक्षकारांची भूमिका यावरही चर्चा करण्यात आली, विशेषतः कर्ज वसुली आणि दिवाळखोरी (आरडीबी) कायदा १९९३ आणि सरफेसी कायदा, २००२ अंतर्गत कर्ज वसुली न्यायाधिकरणांच्या पीठासीन अधिकाऱ्यांनी हाताळलेल्या आणि निकाली काढलेल्या प्रकरणांवर लक्ष केंद्रित करण्यात आले.

एक्सपो 2025 ओसाका येथील सहभाग, भारताच्या फिनटेक परिवर्तनाची रहस्ये उलगडताना:

- भारताने 13.04.2025 ते 13.10.2025 या कालावधीत जपानमधील ओसाका येथे आयोजित जागतिक एक्सपो 2025 मध्ये सहभाग घेतला. डीएफएसने एक्सपो 2025 ओसाका येथील इंडिया पॅव्हेलियनमध्ये वाटप केलेल्या कालावधीत (31.08.2025 ते 06.09.2025) 'फिनटेक परिवर्तन' कार्यक्रमात भाग घेतला आणि जागतिक प्रेक्षकांसमोर भारताचा आर्थिक समावेश, डिजिटल पेमेंटमधील प्रगती आणि नवीन फिनटेक उत्पादने सादर केली. डीएफएसने एक्सपोमध्ये युनिफाइड पेमेंट्स इंटरफेस (UPI), फिनटेक आणि आर्थिक समावेशाच्या बाबतीत भारताची यशोगाथा सादर केली.

भारतीय वित्तीय क्षेत्रातील नियामक आणि त्यांचे परदेशी समकक्ष यांच्यात सहकार्य करारांवर स्वाक्षरी:

- भारतीय रिझर्व्ह बँकेने (आरबीआय) वित्तीय नवोपक्रम आणि डिजिटल पेमेंटच्या क्षेत्रातील सहकार्यासाठी स्टेट बँक ऑफ व्हिएतनाम (एसबीव्ही) सोबत सामंजस्य करार (एमओयू) करण्याकरिता एक प्रस्ताव पाठवला. सदर सामंजस्य करार 03.09.2025 रोजी आरबीआय आणि एमएएस यांच्यात स्वाक्षरित झाला.

पेमेंट्स रेग्युलेटरी बोर्ड (पीआरबी) ची स्थापना: पेमेंट अँड सेटलमेंट सिस्टीम्स ॲक्ट, 2007 (पीएसएस ॲक्ट, 2007) च्या कलम 3 मध्ये फायनान्स ॲक्ट, 2017 द्वारे करण्यात आलेल्या अलीकडील सुधारणा, या विभागाद्वारे जारी केलेल्या दिनांक 06.05.2025 च्या राजपत्रातील अधिसूचनेद्वारे, 09.05.2025 पासून लागू झाल्या आहेत.

पीएफआरडीए (एनपीएस अंतर्गत बाहेर पडणे आणि पैसे काढणे) नियम, 2025 मधील प्रमुख सुधारणा

आर्थिक समावेशन योजना

1. प्रधानमंत्री जन धन योजना (PMJDY)

पंतप्रधान जन धन योजना (पीएमजेडीवाय) बँकिंग सुविधांपर्यंत सर्वांना सार्वत्रिक पोहोच उपलब्ध करून देऊन सर्वसमावेशक आर्थिक समावेशन सुनिश्चित करत आहे. या योजनेने ऑगस्ट 2024 मध्ये दहा वर्षे पूर्ण केली.

पीएमजेडीवाय अंतर्गत प्रगती (31.12.25 पर्यंत):

- पीएमजेडीवाय खाती: 57.33कोटी

- खात्यांमधील ठेव: रु. 2,81,918 कोटी

- महिलांची खाती: 31,98 कोटी

- ग्रामीण/निमशहरी भागातील खाती: 44.84 कोटी

- जारी केलेले रुपे कार्ड: 39.59 कोटी

2. प्रधानमंत्री सुरक्षा विमा योजना (PMSBY/पीएमएसबीवाय)

प्रधानमंत्री सुरक्षा विमा योजना (PMSBY/ पीएमएसबीवाय) ही एक वर्षाची वैयक्तिक अपघात विमा योजना आहे, जी दरवर्षी २० रुपये प्रीमियमवर मृत्यू/अपंगत्वासाठी अपघाती संरक्षण प्रदान करते आणि किमान कागदपत्रांसह दावा निकाली काढण्याची प्रक्रिया सुलभ करते. या योजनेने मे २०२५ मध्ये दहा वर्षे पूर्ण केली.

पीएमएससीबीवाय अंतर्गत प्रगती (31.12.25 पर्यंत):

- एकूण नोंदणी: 56.04 कोटी

- प्राप्त झालेल्या दाव्यांची एकूण संख्या: 2,33,267

- वितरित केलेल्या दाव्यांची एकूण संख्या: 1,72,335 (3,422.77कोटी रुपयांसाठी

3. प्रधानमंत्री जीवन ज्योती विमा योजना (पीएमजेजेबीवाय)

प्रधानमंत्री जीवन ज्योती विमा योजना (पीएमजेजेबीवाय) ही एक वर्षाची जीवन विमा योजना आहे, जी दरवर्षी नूतनीकरणयोग्य आहे आणि 18 ते 50 वयोगटातील व्यक्तींना कोणत्याही कारणामुळे मृत्यू झाल्यास दोन लाख रुपयांचे संरक्षण प्रदान करते. या योजनेने मे 2025 मध्ये दहा वर्षे पूर्ण केली.

पीएमजेजेबीवाय अंतर्गत प्रगती (31.12.25 पर्यंत):

- एकूण नोंदणी: 26.24 कोटी

- प्राप्त झालेल्या दाव्यांची एकूण संख्या: 10,55,092

- वितरित केलेल्या दाव्यांची एकूण संख्या: 10,21,678(रु.20,433.56 कोटी)

4. प्रधानमंत्री मुद्रा योजना (पीएमएमवाय)

पंतप्रधान मुद्रा योजनेने (PMMY) एप्रिल 2025 मध्ये, सूक्ष्म उद्योगांना 20 लाख रुपयांपर्यंत तारण-मुक्त संस्थात्मक कर्ज उपलब्ध करून देण्याच्या आपल्या 10 वर्षांची पूर्तता केली.

मुद्रा योजनेंतर्गत प्रगती (योजना सुरू झाल्यापासून 02.01.2026 पर्यंतची स्थिती)

- मंजूर खात्यांची एकूण संख्या: 56.32 कोटी

- अनुसूचित जाती/जमातींची खाती: 12.31 कोटी

- महिलांची खाती: 37.63कोटी

- एकूण मंजूर रक्कम: रु. 38.19लाख कोटी

- एकूण वितरित रक्कम: रु. 37.32 लाख कोटी

5. स्टँड अप इंडिया योजना (SUPI)

2016 मध्ये सुरू झालेली 'स्टँड-अप इंडिया' योजना अनुसूचित जाती/अनुसूचित जमाती आणि महिलांमध्ये उद्योजकतेला प्रोत्साहन देते.

स्टँड-अप इंडिया अंतर्गत प्रगती (31.03.2025 पर्यंतची स्थिती (वितरण 31.10.2025पर्यंत) योजनेच्या सुरुवातीपासून)

- मंजूर खाती: 2.75 लाख

- मंजूर रक्कम: 62,790.45 कोटी रुपये

- वितरित रक्कम: 40,851.09 कोटी रुपये

- महिलांची खाती: 2.05 लाख

6. अटल पेन्शन योजना (एपीवाय):

अटल पेन्शन योजनेने (एपीवाय) गरीब, वंचित आणि असंघटित क्षेत्रातील कामगारांना सार्वत्रिक सामाजिक सुरक्षा प्रदान करण्याचा एक दशकाचा टप्पा पूर्ण केला आहे. या योजनेने मे 2025 मध्ये दहा वर्षे पूर्ण केली.

गेल्या 18 वर्षांतील एपीवाय अंतर्गत प्रगती:

- 8.59 कोटींहून अधिक सदस्य नोंदणीकृत (31.12.2025 पर्यंत).

7. एनपीएस वात्सल्य:

एनपीएस वात्सल्य ही 18 वर्षांखालील अल्पवयीन मुलांसाठीची एक अंशदायी पेन्शन योजना आहे, जी पेन्शन निधी नियामक आणि विकास प्राधिकरणाद्वारे नियंत्रित केली जाते. या योजनेचा उद्देश लवकर पेन्शन नियोजनाला आणि दीर्घकालीन आर्थिक सुरक्षेला प्रोत्साहन देणे आहे.

- 1,65,882 सदस्य नोंदणीकृत झाले आहेत (31.12.2025 पर्यंत)

खाजगी क्षेत्रात एनपीएसला प्रोत्साहन देण्यासाठी इतर उपक्रम (आर्थिक वर्ष 2024-25):

- एनपीएस वात्सल्यचा शुभारंभ: केंद्रीय अर्थसंकल्प 2024-25मध्ये घोषित करण्यात आलेली ही योजना 18 सप्टेंबर 2024 रोजी अल्पवयीन मुलांसाठी लवकर पेन्शन नियोजनाला प्रोत्साहन देण्यासाठी सुरू करण्यात आली. ही खाती पालकांद्वारे चालवली जातात आणि ती PoPs, इंडिया पोस्ट, पेन्शन फंड आणि ई-एनपीएसद्वारे उपलब्ध आहेत.

- या योजनेला चालना देण्यासाठी अनेक उपक्रम हाती घेण्यात आले आहेत.

- जागरूकता आणि पोहोच मोहिम: कॉर्पोरेट्स आणि व्यक्तींमध्ये एनपीएस (NPS) बद्दल जागरूकता वाढवण्यासाठी प्रिंट, टीव्ही, आउटडोअर, ओटीटी आणि सोशल मीडियाद्वारे देशव्यापी मोहीम.

- कॉर्पोरेट सहभाग कार्यक्रम: टियर-1 आणि टियर-2 शहरांमध्ये सात मोठ्या प्रमाणावरील कॉर्पोरेट जागरूकता कार्यक्रम आणि सात गोलमेज परिषदा आयोजित करण्यात आल्या, ज्यात 500 कॉर्पोरेट्समधील सुमारे 1,000प्रतिनिधींनी एचआर आणि वित्त व्यावसायिकांशी थेट संवाद साधला.

- पॉइंट ऑफ प्रेझेन्स (PoP) प्रेरणा आणि प्रोत्साहन: PoP ची वचनबद्धता मजबूत करण्यासाठी आणि सदस्य नोंदणीची परिणामकारकता सुधारण्यासाठी लक्ष्यित मोहिमा.

- पेन्शन एजंट्सचा सहभाग: निम-शहरी आणि ग्रामीण भागांमध्ये पोहोच विस्तारण्यासाठी पेन्शन एजंट्सना (कॉर्पोरेट विमा एजंट आणि व्यवसाय प्रतिनिधींसह) अतिरिक्त वितरण वाहिन्या म्हणून परवानगी दिली.

8. धोरणात्मक उपक्रम/योजना: केसीसी

- 1998 मध्ये सुरू करण्यात आलेले किसान क्रेडिट कार्ड (केसीसी) शेतकऱ्यांना बियाणे, खते आणि कीटकनाशके यांसारख्या कृषी निविष्ठा खरेदी करण्यासाठी आणि पीक उत्पादनाशी संबंधित रोख/खेळत्या भांडवलाच्या गरजा पूर्ण करण्यासाठी वेळेवर आणि परवडणारे कर्ज पुरवते. ही योजना 2019 मध्ये पशुसंवर्धन, दुग्धव्यवसाय आणि मत्स्यव्यवसाय (एएचडीएफ) क्षेत्रांच्या खेळत्या भांडवलाच्या गरजा पूर्ण करण्यासाठी विस्तारित करण्यात आली

केसीसीमधील प्रगती:

- 1 जानेवारी 2025 पासून, प्रत्येक कर्जदारासाठी तारण-मुक्त कर्जाची मर्यादा ₹1.60लाख वरून ₹2.00 लाख पर्यंत वाढवण्यात आली आहे, ज्यामुळे लहान आणि अल्पभूधारक शेतकऱ्यांसाठी (जे या क्षेत्राच्या 86% पेक्षा जास्त आहेत) कर्जाची उपलब्धता सुधारली आहे.

- केसीसी अंतर्गत कर्जाचा सरासरी आकार ₹1.02लाख (2020-21) वरून वाढून ₹1.32 लाख (2024-25) झाला आहे.

- 30 सप्टेंबर 2025 पर्यंत, एकूण ₹10.39लाख कोटी रुपयांच्या थकबाकीसह 7.81कोटी कार्यरत केसीसी खाती आहेत.

- 43% केसीसी खाती सहकारी बँकांमध्ये, 38% अनुसूचित व्यावसायिक बँकांमध्ये आणि 19% प्रादेशिक ग्रामीण बँकांमध्ये (आरआरबी) आहेत.

- गेल्या 5 वर्षांतील केसीसीची प्रगती (चालू आर्थिक वर्षासह)

(कार्यरत केसीसीची संख्या (प्रत्यक्ष) आणि थकबाकीची रक्कम (कोटी रुपयांमध्ये))

|

As on Date

|

Total Operative Accounts

|

|

No. of total operative accounts

(In Actuals)

|

Amount outstanding in operative accounts

(In Crore)

|

|

31st March 2021

|

73,769,951

|

7,53,133

|

|

31st March 2022

|

71,490,107

|

8,13,945

|

|

31st March 2023

|

73,469,021

|

8,85,464

|

|

31st March 2024

|

77,504,234

|

9,81,761

|

|

31st March 2025

|

77,210,538

|

10,20,072

|

|

30th September 2025*

|

78,098,269

|

10,39,348

|

*: स्रोत: अनुसूचित व्यावसायिक बँकांसाठी आरबीआय आणि प्रादेशिक ग्रामीण बँका व ग्रामीण सहकारी बँकांसाठी (आरसीबी) नाबार्ड

*: 30 सप्टेंबर 2025 पर्यंतचा डेटा तात्पुरता आहे

- पशुसंवर्धन आणि मत्स्यव्यवसायासाठी केसीसीची प्रगती

|

As on Date

|

KCC to Animal Husbandry and Fisheries

|

|

|

No. of total operative accounts (In Actuals)

|

Amount outstanding in operative accounts (In Crore)

|

|

31st March 2022

|

15,68,545

|

16,747

|

|

31st March 2023

|

23,32,375

|

25,216

|

|

31st March 2024

|

41,26,724

|

50,262

|

|

31st March 2025

|

48,57,033

|

56,594

|

|

30th September

|

47,80,225

|

56,174

|

9. धोरणात्मक उपक्रम/योजना: शेतीसाठी भूस्तरीय पतपुरवठा (GLC/ जीएलसी) लक्ष्य

- प्रभावी आणि त्रासमुक्त कृषी पतपुरवठ्याच्या मदतीने ग्रामीण क्षेत्राला पतपुरवठा वाढवण्यासाठी, सरकारने भूस्तरीय कृषी पतपुरवठ्यासाठी (GLC/ जीएलसी) वार्षिक लक्ष्य निश्चित केले आहे.

शेतीसाठी भूस्तरीय पतपुरवठा (GLC/ जीएलसी) लक्ष्यांतर्गत प्रगती

- 2025-26 पासून, जीएलसी अंतर्गत इलेक्ट्रॉनिक नेगोशिएबल वेअरहाऊस रिसीट्स (e-NWRs) विरुद्ध कर्जांसाठी विशेषतः ₹10,000कोटींचे उप-लक्ष्य देण्यात आले आहे.

- दहा वर्षांच्या कालावधीत (2014-15ते 2024-25) कृषी पतपुरवठ्याचा सरासरी वार्षिक वाढीचा दर 13% राहिला आहे.

- शेतीमधील भूस्तरीय पतपुरवठा (जीएलसी) आर्थिक वर्ष 2014-15मधील ₹8 लाख कोटींवरून 2025-26मध्ये ₹32.5लाख कोटींपर्यंत लक्षणीय वाढला आहे.

- आर्थिक वर्ष 2025-26दरम्यान, संलग्न क्रियाकलापांसाठी म्हणजेच दुग्धव्यवसाय, कुक्कुटपालन, मेंढी-शेळी-डुक्कर पालन, मत्स्यव्यवसाय आणि इतर पशुसंवर्धनासाठी ₹5 लाख कोटींचे उप-लक्ष्य निश्चित करण्यात आले आहे.

- आर्थिक वर्ष 2024-25मध्ये, कृषी कर्जाचे वितरण 28.67लाख कोटी रुपये झाले, जे 27.50लाख कोटी रुपयांच्या उद्दिष्टाच्या 104% आहे. 28.67लाख कोटी रुपयांच्या एकूण वितरणापैकी, 3.62लाख कोटी रुपये संलग्न कामांसाठी वितरित करण्यात आले.

- लघु आणि अल्पभूधारक शेतकऱ्यांसाठी कृषी कर्जाचा वाटा आर्थिक वर्ष 2013-14मधील 44.1% वरून आर्थिक वर्ष 2024-25मध्ये 50% पर्यंत वाढला आहे.

- आर्थिक वर्ष 2024-25मध्ये एकूण खात्यांच्या तुलनेत लघु आणि अल्पभूधारक शेतकऱ्यांचा वाटा 72.88% होता.

- गेल्या 5 वर्षांतील, ज्यात चालू आर्थिक वर्षाचा आतापर्यंतचा कालावधी समाविष्ट आहे, जीएलसी (GLC) मधील उद्दिष्ट विरुद्ध साध्य.

|

Year

|

Target (in Cr)

|

Achievement (in Cr)

|

|

2021-22

|

16,50,000

|

18,63,363

|

|

2022-23

|

18,50,000

|

21,55,163

|

|

2023-24

|

20,00,000

|

25,48,634

|

|

2024-25

|

27,50,000

|

28,66,879

|

|

2025-26

|

32,50,000

|

16,96,055

|

*: जीएलसी (GLC) डेटा 31 ऑक्टोबर 2025पर्यंतचा आहे.

- नाबार्डमध्ये अतिरिक्त उपव्यवस्थापकीय संचालक (DMD/डीएमडी) पदाची निर्मिती: नाबार्डच्या कामकाजाचा विस्तार करण्यासाठी, हवामान वित्त शाश्वतता, हरित हवामान निधी, डिजिटल परिवर्तन आणि फिनटेक सहभाग, सहकारी क्षेत्राचा विकास इत्यादींसारख्या महत्त्वाच्या क्षेत्रांवर प्रभावीपणे देखरेख ठेवण्याची क्षमता मजबूत करण्याच्या उद्देशाने, उपव्यवस्थापकीय संचालकाच्या (DMD/डीएमडी) अतिरिक्त पदाच्या निर्मितीला मंजुरी देण्यात आली.

- सहकारी क्षेत्राचे सक्षमीकरण - बँकिंग नियमन कायदा 1949 मध्ये सुधारणा: सहकारी बँकांमधील संचालकांचा कार्यकाळ 97 व्या घटनादुरुस्तीनुसार संरेखित करण्यासाठी आणि ठेवीदारांच्या हिताचे रक्षण करण्यासाठी, सहकारी बँकांमधील संचालकांचा कार्यकाळ (अध्यक्ष आणि पूर्णवेळ संचालकांना वगळून) आठ वर्षांवरून दहा वर्षांपर्यंत वाढवण्यात आला आहे.

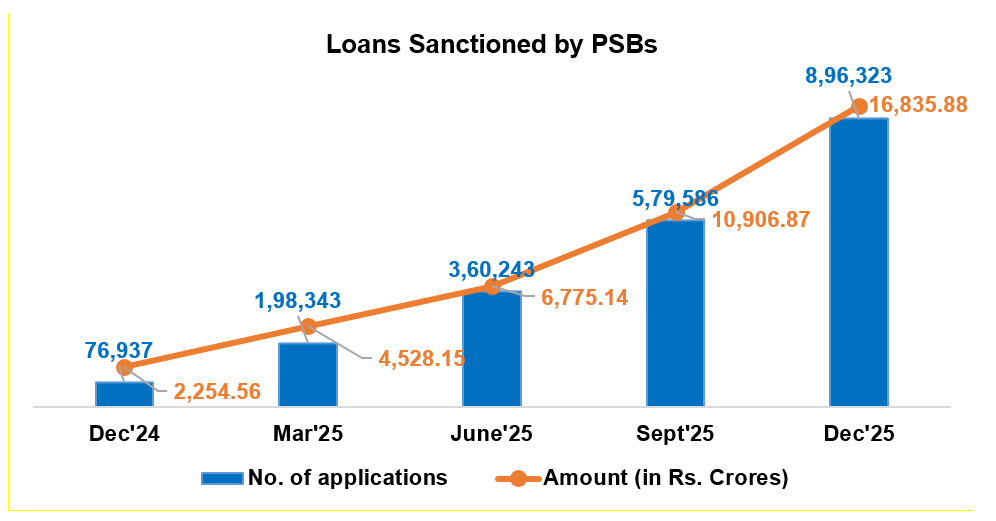

पंतप्रधान सूर्य घर मोफत वीज योजनेअंतर्गत कर्जांची प्रगती:

- फेब्रुवारी 2024 मध्ये सुरू झालेल्या पंतप्रधान सूर्य घर मोफत वीज योजनेचा उद्देश दरमहा 300 युनिट्सपर्यंत मोफत वीज देऊन एक कोटी घरांमध्ये सौरऊर्जेचा वापर करणे आहे.

या योजनेअंतर्गत नवीनतम प्रगती खालीलप्रमाणे आहे:

* * *

नेहा कुलकर्णी/सुषमा काणे/श्रद्धा मुखेडकर/तुषार पवार/हेमांगी कुलकर्णी/दर्शना राणे

सोशल मिडियावर आम्हाला फॉलो करा: @PIBMumbai

@PIBMumbai  /PIBMumbai

/PIBMumbai  /pibmumbai

/pibmumbai  pibmumbai[at]gmail[dot]com

pibmumbai[at]gmail[dot]com  /PIBMumbai

/PIBMumbai  /pibmumbai

/pibmumbai

(रिलीज़ आईडी: 2216431)

आगंतुक पटल : 176