ധനകാര്യ മന്ത്രാലയം

ധനകാര്യ മന്ത്രാലയത്തിന്റെ 2025 വർഷാന്ത്യ അവലോകനം: ധനകാര്യ സേവന വകുപ്പ്

प्रविष्टि तिथि:

10 JAN 2026 11:30AM by PIB Thiruvananthpuram

ധനകാര്യ മന്ത്രാലയത്തിന്റെ 2025 വർഷാന്ത്യ അവലോകനം: ധനകാര്യ സേവന വകുപ്പ്

നിങ്ങളുടെ പണം, നിങ്ങളുടെ അവകാശം ക്യാമ്പയിൻ, ബാങ്കിംഗ് ഭേദഗതി നിയമം 2025, EASE₹ise എന്ന് പുനർനാമകരണം ചെയ്ത EASE 8.0, യുപിഐയിലെ ക്രെഡിറ്റ് ലൈൻ, എഐ-വോയ്സ് അധിഷ്ഠിത പേയ്മെന്റ് ഫീച്ചറായ 'ഹലോ! യുപിഐ', NPA മാനേജ്മെന്റ്, സാമ്പത്തിക ഉൾപ്പെടുത്തൽ, ഉപഭോക്തൃ സേവനം മെച്ചപ്പെടുത്തൽ, ഡിജിറ്റൽ പരിവർത്തനം തുടങ്ങിയ സംരംഭങ്ങളിലൂടെ സ്ഥാപിച്ച ശക്തവും സുസ്ഥിരവുമായ അടിത്തറയിൽ നിന്നുകൊണ്ട്, ധനകാര്യ സേവന വകുപ്പ് (DFS) 2025-ലും അതിന്റെ സുപ്രധാന പരിഷ്കാരങ്ങളുടെ പാത തുടർന്നു.

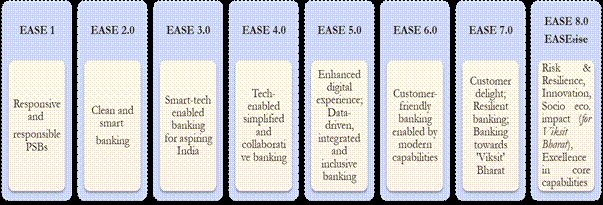

എല്ലാ പൊതുമേഖലാ ബാങ്കുകളിലെയും (PSB) ഹോൾ-ടൈം ഡയറക്ടർമാർ ഉൾപ്പെടുന്ന ഇന്ത്യൻ ബാങ്ക്സ് അസോസിയേഷന്റെ EASE സ്റ്റിയറിംഗ് കമ്മിറ്റിയുടെ മേൽനോട്ടത്തിലുള്ള EASE അജണ്ട, എല്ലാ പൊതുമേഖലാ ബാങ്കുകളിലും വലിയ മാറ്റങ്ങൾ കൊണ്ടുവന്നു. 2022 ഏപ്രിലിൽ നടന്ന 'പിഎസ്ബി മന്തൻ 2.0'-യുടെ ഫലമായി, മൂന്ന് സ്തംഭങ്ങളിലായി വിപുലമായ ലക്ഷ്യങ്ങളോടെ EASENext പ്രോഗ്രാം വികസിപ്പിച്ചു: ഒന്നാം സ്തംഭം - EASE 5.0 (പൊതു പരിഷ്കരണ അജണ്ട), രണ്ടാം സ്തംഭം - ഓരോ ബാങ്കിനും പ്രത്യേകമായുള്ള മൂന്ന് വർഷത്തെ തന്ത്രപരമായ രൂപരേഖ, മൂന്നാം സ്തംഭം - പൊതുമേഖലാ ബാങ്കുകൾ തമ്മിലുള്ള സഹകരണം സാധ്യമാകുന്ന മേഖലകൾ തിരിച്ചറിയൽ.

EASE 5.0, EASE 6.0 കാലയളവിൽ, ഡിജിറ്റൈസേഷൻ, ഡാറ്റ അധിഷ്ഠിത ശേഷി വർദ്ധിപ്പിക്കൽ, ഉപഭോക്തൃ സേവനം മെച്ചപ്പെടുത്തൽ, ബിഗ് ഡാറ്റ അനലിറ്റിക്സ്, സൈബർ സുരക്ഷ, ഡാറ്റ അഗ്രഗേഷൻ എന്നിവയും ഇ-കൊമേഴ്സ് ഭീമന്മാർ, ഫിൻ-ടെക്കുകൾ, സ്റ്റാർട്ടപ്പുകൾ, NBFCകൾ, കോ-ലെൻഡിംഗ് തുടങ്ങിയവരുമായുള്ള സഹകരണവും വഴി ഉയർന്നുവരുന്ന ബിസിനസ് അവസരങ്ങൾ പൊതുമേഖലാ ബാങ്കുകൾ പ്രയോജനപ്പെടുത്തി.

DFSന്റെ തന്ത്രപരമായ ഇടപെടലുകൾ ബാങ്കിംഗ് മേഖലയുടെ സാമ്പത്തിക ഭദ്രതയും കരുത്തും ഗണ്യമായി വർദ്ധിപ്പിച്ചു; ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകളുടെ (SCB) മൊത്തം നിഷ്ക്രിയ ആസ്തി അനുപാതം 2.22 ശതമാനമായും പൊതുമേഖലാ ബാങ്കുകളുടേത് 2.58 ശതമാനമായും കുറഞ്ഞു. കൂടാതെ, ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകളുടെ പ്രൊവിഷൻ കവറേജ് അനുപാതം (PCR) 2015 മാർച്ചിലെ 49.31 ശതമാനത്തിൽ നിന്ന് 2025 മാർച്ചിൽ 93.14 ശതമാനം എന്ന ആരോഗ്യകരമായ നിലയിലേക്ക് ഉയർന്നു.

ഡിജിധൻ മിഷനിലൂടെ ഡിജിറ്റൽ പേയ്മെന്റുകളിൽ സ്ഥിരമായ വളർച്ച കൈവരിച്ചുകൊണ്ട് DFS അതിന്റെ നേതൃപരമായ പങ്ക് ശക്തമാക്കി. മൊത്തം ഡിജിറ്റൽ പേയ്മെന്റ് ഇടപാടുകളുടെ അളവ് 2017-18 സാമ്പത്തിക വർഷത്തിലെ 2,071 കോടിയിൽ നിന്ന് 2024-25 സാമ്പത്തിക വർഷത്തിൽ 41% CAGR വളർച്ചയോടെ 22,831 കോടിയായി വർദ്ധിച്ചു. ഇടപാടുകളുടെ മൂല്യം 1,962 ലക്ഷം കോടി രൂപയിൽ നിന്ന് 3,509 ലക്ഷം കോടി രൂപയായി ഉയർന്നു.

പ്രധാനമന്ത്രി ജൻ ധൻ യോജന (PMJDY), പ്രധാനമന്ത്രി ജീവൻ ജ്യോതി ബീമ യോജന, പ്രധാനമന്ത്രി സുരക്ഷാ ബീമ യോജന, മുദ്ര (MUDRA), സ്റ്റാൻഡ് അപ്പ് ഇന്ത്യ, അടൽ പെൻഷൻ യോജന, എൻപിഎസ് വാത്സല്യ തുടങ്ങിയ പദ്ധതികളിലൂടെ സാമ്പത്തിക ഉൾപ്പെടുത്തലിന് മുൻഗണന നൽകുന്നത് തുടരുന്നു. 2025-ഓടെ, ഈ പദ്ധതികളും നയപരമായ മുൻകൈകളും അവയുടെ വ്യാപ്തി വർദ്ധിപ്പിക്കുകയും ദശലക്ഷക്കണക്കിന് പൗരന്മാർക്ക്, പ്രത്യേകിച്ച് പാർശ്വവൽക്കരിക്കപ്പെട്ട വിഭാഗങ്ങൾക്ക് അടിസ്ഥാന ബാങ്കിംഗ്, ഇൻഷുറൻസ്, പെൻഷൻ സേവനങ്ങൾ ലഭ്യമാക്കുന്നുവെന്ന് ഉറപ്പാക്കുകയും ചെയ്തു.

ഇന്ത്യയുടെ സാമ്പത്തിക വളർച്ചയ്ക്കും സാമൂഹിക ക്ഷേമത്തിനും ഗണ്യമായ സംഭാവന നൽകിക്കൊണ്ട് 2025-ൽ കരുത്തുറ്റതും പുരോഗമനപരവുമായ ഒരു സാമ്പത്തിക അന്തരീക്ഷം രൂപപ്പെടുത്തുന്നതിൽ ധനകാര്യ സേവന വകുപ്പ് നിർണ്ണായക പങ്ക് വഹിച്ചു.

ധനകാര്യ മന്ത്രാലയത്തിന് കീഴിലുള്ള ധനകാര്യ സേവന വകുപ്പിന്റെ 2025-ലെ പ്രധാന നേട്ടങ്ങളും നയപരമായ തീരുമാനങ്ങളും താഴെ പറയുന്നവയാണ്.

ബാങ്കിംഗ് മേഖലയുടെ പ്രകടനം:

ബാങ്കുകളിലെ പ്രതിസന്ധികൾ തിരിച്ചറിയൽ, പ്രതിസന്ധിയിലായ അക്കൗണ്ടുകളുടെ പരിഹാരം, മൂലധന സമാഹരണം, പരിഷ്കാരങ്ങൾ എന്നിവയ്ക്കായുള്ള ഗവൺമെന്റിന്റെ സമഗ്രമായ നയങ്ങളുടെ ഫലമായി ബാങ്കിംഗ് മേഖലയുടെ സാമ്പത്തിക ഭദ്രതയും കരുത്തും ഗണ്യമായി മെച്ചപ്പെട്ടു.

RBIയുടെയും പൊതുമേഖലാ ബാങ്കുകളുടെയും താൽക്കാലിക കണക്കുകൾ പ്രകാരം:

|

Parameters

|

Scheduled Commercial Banks

|

|

Public Sector Banks

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Gross NPA (in ₹ lakh crore)

|

3.23

|

10.36

|

5.71

|

4.81

|

4.31

|

4.18

|

2.79

|

8.96

|

4.28

|

3.40

|

2.84

|

2.65

|

|

Gross NPA (%)

|

4.28

|

11.18

|

3.87

|

2.75

|

2.22

|

2.05

|

4.97

|

14.58

|

4.97

|

3.47

|

2.58

|

2.30

|

|

Net NPA (in ₹ lakh crore)

|

2.31

|

5.19

|

1.35

|

1.07

|

0.95

|

0.94

|

2.15

|

4.54

|

1.02

|

0.73

|

0.55

|

0.51

|

|

Net NPA (%)

|

3.13

|

5.94

|

0.95

|

0.62

|

0.50

|

0.48

|

3.92

|

7.97

|

1.24

|

0.76

|

0.52

|

0.45

|

|

PCR (%)

|

49.31

|

62.96

|

90.94

|

92.50

|

93.14

|

93.24

|

46.04

|

62.71

|

90.73

|

93.00

|

94.31

|

94.63

|

|

CRAR (%)

|

12.94

|

13.85

|

17.24

|

16.84

|

17.36

|

17.24

|

11.45

|

11.66

|

15.53

|

15.55

|

16.10

|

15.96

|

ഇന്ത്യൻ ബാങ്കിംഗ് സംവിധാനത്തിന്റെ വളർച്ചാ ചക്രം എല്ലാ മാനദണ്ഡങ്ങളിലും ഉയർച്ചയുടെ പാതയിലാണ്.

സമ്പദ്വ്യവസ്ഥയുടെ ഉൽപ്പാദനക്ഷമമായ മേഖലകളിലേക്കുള്ള വായ്പാ പ്രവാഹം നല്ല വേഗത്തിൽ വളരുന്നു. മൊത്തം നിഷ്ക്രിയ ആസ്തി (GNPA) അനുപാതവും അറ്റ നിഷ്ക്രിയ ആസ്തി (NNPA) അനുപാതവും കുറഞ്ഞതോടെ ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകളുടെ ആസ്തി ഗുണമേന്മ മെച്ചപ്പെടുന്നത് തുടരുന്നു.

ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകളുടെ പ്രൊവിഷനിംഗ് കവറേജ് അനുപാതം (PCR) ക്രമമായി വർദ്ധിച്ചു. കുറഞ്ഞ സ്ലിപ്പേജ് അനുപാതവും വിപണിയിൽ നിന്നുള്ള മൂലധന സമാഹരണവും ലാഭത്തിലൂടെയുള്ള മൂലധന വർദ്ധനവും ബാങ്കുകളുടെ മൂലധന പര്യാപ്തത വർദ്ധിപ്പിക്കാൻ സഹായിച്ചു.

ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകളുടെയും പൊതുമേഖലാ ബാങ്കുകളുടെയും സാമ്പത്തിക നില ചുരുക്കത്തിൽ താഴെ നൽകുന്നു:

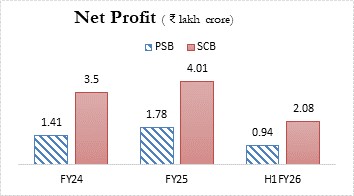

- 2024-25 സാമ്പത്തിക വർഷത്തിൽ ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകൾ എക്കാലത്തെയും ഉയർന്ന ആകെ അറ്റാദായമായ 4.01 ലക്ഷം കോടി രൂപ രേഖപ്പെടുത്തി. പൊതുമേഖലാ ബാങ്കുകളും 2024-25 കാലയളവിൽ തങ്ങളുടെ എക്കാലത്തെയും ഉയർന്ന ആകെ അറ്റാദായമായ 1.78 ലക്ഷം കോടി രൂപ രേഖപ്പെടുത്തി. കൂടാതെ, 2025-26 സാമ്പത്തിക വർഷത്തിന്റെ ആദ്യ പകുതിയിൽ പൊതുമേഖലാ ബാങ്കുകളുടെ അറ്റാദായം 0.94 ലക്ഷം കോടി രൂപയായിരുന്നു.

- പൊതുമേഖലാ ബാങ്കുകളുടെ ഗ്ലോബൽ നിക്ഷേപങ്ങളും ഗ്ലോബൽ വായ്പകളും 2015 മാർച്ചിലെ യഥാക്രമം 71.95 ലക്ഷം കോടി രൂപയിൽ നിന്നും 56.16 ലക്ഷം കോടി രൂപയിൽ നിന്നും 2025 സെപ്റ്റംബറിൽ 146.27 ലക്ഷം കോടി രൂപയായും 114.85 ലക്ഷം കോടി രൂപയായും വർദ്ധിച്ചു.

- ആസ്തി നിലവാരം ഗണ്യമായി മെച്ചപ്പെട്ടു -

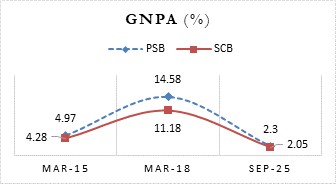

- ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകളുടെ മൊത്തം നിഷ്ക്രിയ ആസ്തി (GNPA) അനുപാതം 2015 മാർച്ചിലെ 4.28 ശതമാനത്തിൽ (3.23 ലക്ഷം കോടി) നിന്നും 2018 മാർച്ചിലെ പരമാവധി നിരക്കായ 11.18 ശതമാനത്തിൽ (10.36 ലക്ഷം കോടി) നിന്നും 2025 സെപ്റ്റംബറിൽ 2.05 ശതമാനമായി (4.18 ലക്ഷം കോടി രൂപ - താൽക്കാലിക കണക്ക്) കുറഞ്ഞു.

- പൊതുമേഖലാ ബാങ്കുകളുടെ മൊത്തം നിഷ്ക്രിയ ആസ്തി (GNPA) അനുപാതം 2015 മാർച്ചിലെ 4.97 ശതമാനത്തിൽ (2.79 ലക്ഷം കോടി) നിന്നും 2018 മാർച്ചിലെ പരമാവധി നിരക്കായ 14.58 ശതമാനത്തിൽ (8.96 ലക്ഷം കോടി) നിന്നും 2025 സെപ്റ്റംബറിൽ 2.30 ശതമാനമായി (2.65 ലക്ഷം കോടി രൂപ - താൽക്കാലിക കണക്ക്) കുറഞ്ഞു.

- ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകളുടെ അറ്റ നിഷ്ക്രിയ ആസ്തി (NNPA) 2015 മാർച്ചിലെ 2.31 ലക്ഷം കോടിയിൽ (3.13%) നിന്നും 2018 മാർച്ചിലെ 5.20 ലക്ഷം കോടിയിൽ (5.94%) നിന്നും 2025 സെപ്റ്റംബറിൽ 0.94 ലക്ഷം കോടി രൂപയായി (0.47% - താൽക്കാലിക കണക്ക്) കുറഞ്ഞു.

- പൊതുമേഖലാ ബാങ്കുകളുടെ അറ്റ നിഷ്ക്രിയ ആസ്തി (NNPA) 2015 മാർച്ചിലെ 2.15 ലക്ഷം കോടിയിൽ (3.92%) നിന്നും 2018 മാർച്ചിലെ 4.54 ലക്ഷം കോടിയിൽ (7.97%) നിന്നും 2025 സെപ്റ്റംബറിൽ 0.51 ലക്ഷം കോടി രൂപയായി (0.45% - താൽക്കാലിക കണക്ക്) കുറഞ്ഞു.

- പ്രതിരോധശേഷി വർദ്ധിച്ചു -

- ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകളുടെ PCR 2015 മാർച്ചിലെ 49.31 ശതമാനത്തിൽ നിന്ന് 2025 സെപ്റ്റംബറിൽ 93.23 ശതമാനം (താൽക്കാലിക കണക്ക്) എന്ന ശക്തമായ നിലയിലേക്ക് ഉയർന്നു.

- പൊതുമേഖലാ ബാങ്കുകളുടെ PCR 2015 മാർച്ചിലെ 46.04 ശതമാനത്തിൽ നിന്ന് 2025 സെപ്റ്റംബറിൽ 94.63 ശതമാനം (താൽക്കാലിക കണക്ക്) എന്ന നിലയിലേക്ക് ഉയർന്നു.

- മൂലധന പര്യാപ്തത ഗണ്യമായി മെച്ചപ്പെട്ടു -

- ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകളുടെ CRAR 2015 മാർച്ചിലെ 12.94 ശതമാനത്തിൽ നിന്ന് 430 ബേസിസ് പോയിന്റ് വർദ്ധിച്ച് 2025 സെപ്റ്റംബറിൽ 17.24 ശതമാനത്തിലെത്തി.

- പൊതുമേഖലാ ബാങ്കുകളുടെ CRAR 2015 മാർച്ചിലെ 11.45 ശതമാനത്തിൽ നിന്ന് 451 ബേസിസ് പോയിന്റ് വർദ്ധിച്ച് 2025 സെപ്റ്റംബറിൽ 15.96 ശതമാനത്തിലെത്തി.

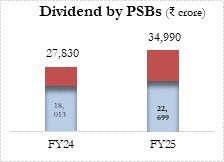

- പൊതുമേഖലാ ബാങ്കുകൾ 2024-25 സാമ്പത്തിക വർഷത്തിൽ 34,990 കോടി രൂപ ലാഭവിഹിതമായി (ഡിവിഡന്റ്) പ്രഖ്യാപിച്ചു (ഇതിൽ ഗവൺമെന്റ് വിഹിതം 22,699 കോടി രൂപ); 2023-24-ൽ ഇത് 27,830 കോടി രൂപയായിരുന്നു (ഗവൺമെന്റ് വിഹിതം 18,013 കോടി).

- സമഗ്രമായ പരിഷ്കാരങ്ങൾ നടപ്പിലാക്കിയതോടെ പൊതുമേഖലാ ബാങ്കുകളുടെ സാമ്പത്തിക നില ഗണ്യമായി മെച്ചപ്പെടുകയും വിപണിയിൽ നിന്ന് മൂലധനം (ഓഹരികളായും ബോണ്ടുകളായും) സമാഹരിക്കാനുള്ള അവരുടെ ശേഷി വർദ്ധിക്കുകയും ചെയ്തു. 2014-15 മുതൽ 2024-25 സാമ്പത്തിക വർഷം വരെ പൊതുമേഖലാ ബാങ്കുകൾ വിപണിയിൽ നിന്ന് 24.86 ലക്ഷം കോടി രൂപ മൂലധനമായി സമാഹരിച്ചു.

- തിരഞ്ഞെടുത്ത പൊതുമേഖലാ ബാങ്കുകളിലെ ഓഹരി വിറ്റഴിക്കലിലൂടെ ഇന്ത്യാ ഗവൺമെന്റ് വിജയകരമായി വിഭവസമാഹരണം നടത്തി. ബാങ്ക് ഓഫ് മഹാരാഷ്ട്ര, ഇന്ത്യൻ ഓവർസീസ് ബാങ്ക് എന്നിവയുടെ ഓഹരികൾ ഓഫർ ഫോർ സെയിൽ (OFS) വഴി വിറ്റതിലൂടെ യഥാക്രമം 2,627.52 കോടി രൂപയും 1,419.36 കോടി രൂപയും ലഭിച്ചു.

- 2025-ലെ ബാങ്കിംഗ് നിയമ ഭേദഗതി നിയമം ഭരണനിലവാരം ഉയർത്തുകയും നിക്ഷേപകർക്കും നിക്ഷേപങ്ങൾക്കും ഉള്ള സംരക്ഷണം ശക്തമാക്കുകയും പൊതുമേഖലാ ബാങ്കുകളിലെ ഓഡിറ്റ് ഗുണമേന്മ മെച്ചപ്പെടുത്തുകയും ചെയ്തു. കൂടാതെ, ഇത് ബാങ്കുകളുടെ നിയമപരമായ റിപ്പോർട്ടിംഗ് ആർബിഐയിലേക്ക് മാറ്റുകയും ഉപഭോക്താക്കളുടെ സൗകര്യാർത്ഥം നോമിനേഷൻ പ്രക്രിയകൾ ലളിതമാക്കുകയും ചെയ്തു.

- ബാങ്കിംഗ് പരിഷ്കാരങ്ങളുടെ ഭാഗമായി, അവകാശികളില്ലാത്ത സാമ്പത്തിക ആസ്തികളെക്കുറിച്ച് "നിങ്ങളുടെ പണം, നിങ്ങളുടെ അവകാശം" എന്ന പേരിൽ ഒക്ടോബർ 25 മുതൽ ഡിസംബർ 25 വരെ ഗവൺമെന്റ് മൂന്ന് മാസത്തെ രാജ്യവ്യാപക ബോധവൽക്കരണ പരിപാടി നടത്തി. കേന്ദ്ര ധനകാര്യമന്ത്രി ഉദ്ഘാടനം ചെയ്ത ഈ ക്യാമ്പയിൻ വഴി 4500 കോടി രൂപയുടെ ക്ലെയിമുകൾ അവകാശികൾക്ക് തിരിച്ചുനൽകാൻ സാധിച്ചു. ബോധവൽക്കരണം, ലഭ്യത, പ്രവർത്തനം എന്നിവയിലൂടെ പൗരന്മാരെ ശാക്തീകരിക്കാനാണ് ഇത് ലക്ഷ്യമിടുന്നത്.

ബാങ്ക് നിക്ഷേപങ്ങൾ, ഓഹരികൾ, ലാഭവിഹിതങ്ങൾ, മ്യൂച്വൽ ഫണ്ടുകൾ, ഇൻഷുറൻസ് തുകകൾ തുടങ്ങി അവകാശികളില്ലാത്ത ആസ്തികൾ ക്ലെയിം ചെയ്യാൻ പൗരന്മാരെ സഹായിക്കുക എന്നതായിരുന്നു ഈ ക്യാമ്പയിന്റെ ലക്ഷ്യം. ഫണ്ട് റെഗുലേറ്റർമാർ തയ്യാറാക്കിയ നടപടിക്രമങ്ങളും (SOP) സംശയനിവാരണങ്ങളും (FAQ) ക്ലെയിം പ്രക്രിയ ലളിതവും സുതാര്യവും ജനസൗഹൃദവുമാക്കി.

- ഏറ്റവും വലിയ പൊതുമേഖലാ ബാങ്കായ സ്റ്റേറ്റ് ബാങ്ക് ഓഫ് ഇന്ത്യ (SBI), ഇന്ത്യയിലെ എക്കാലത്തെയും വലിയ ക്വാളിഫൈഡ് ഇൻസ്റ്റിറ്റ്യൂഷണൽ പ്ലേസ്മെന്റ് (QIP) വിജയകരമായി നടപ്പിലാക്കി 25,000 കോടി രൂപ സമാഹരിച്ചു. കൂടാതെ, വിദേശ വിപണിയിൽ നിന്ന് 4.5% നിരക്കിൽ 500 ദശലക്ഷം ഡോളറിന്റെ ബോണ്ടുകൾ സമാഹരിക്കാനും എസ്.ബി.ഐക്ക് കഴിഞ്ഞു, ഇത് ആഗോള വിപണിയിൽ എസ്.ബി.ഐക്കുള്ള സ്വീകാര്യതയെ കാണിക്കുന്നു.

ആഭ്യന്തര-വിദേശ നിക്ഷേപകരുടെ ശക്തമായ പങ്കാളിത്തം ഇന്ത്യൻ സമ്പദ്വ്യവസ്ഥയുടെയും അതിന്റെ ഘടകങ്ങളുടെയും കരുത്തിനെ സൂചിപ്പിക്കുന്നു. ഇന്ത്യയുടെ ബാങ്കിംഗ് മേഖലയിലും സാമ്പത്തിക പാതയിലുമുള്ള നിക്ഷേപകരുടെ ഉറച്ച വിശ്വാസത്തെയും ഇത് വെളിപ്പെടുത്തുന്നു.

പിഎസ്ബി മന്ഥൻ

- പൊതുമേഖലാ ബാങ്കുകളിലെ മുതിർന്ന നേതൃത്വത്തോടൊപ്പം റെഗുലേറ്റർമാർ, വ്യവസായ വിദഗ്ധർ, അക്കാദമിക് വിദഗ്ധർ, സാങ്കേതിക വിദഗ്ധർ, ബാങ്കിംഗ് പ്രാക്ടീഷണർമാർ എന്നിവർ പങ്കെടുത്ത 'പിഎസ്ബി മന്ഥൻ 2025' എന്ന ദ്വിദിന പരിപാടി 2025 സെപ്റ്റംബർ 12-13 തീയതികളിൽ DFS സംഘടിപ്പിച്ചു.

- ഉപഭോക്തൃ അനുഭവം, ഭരണം, ലക്ഷ്യബോധമുള്ള നവീകരണം, വായ്പാ വളർച്ച, റിസ്ക് മാനേജ്മെന്റ്, തൊഴിൽസേനയുടെ സന്നദ്ധത, സാങ്കേതിക നവീകരണം, ദേശീയ മുൻഗണനകൾ തുടങ്ങിയ വിഷയങ്ങൾ ഈ പരിപാടിയിൽ ഉൾപ്പെടുത്തിയിട്ടുണ്ട്.

- ഡിജിറ്റൽ യുഗത്തിൽ ഉപഭോക്തൃ സേവനങ്ങളെ പുനർരൂപകൽപ്പന ചെയ്യുക, ഭരണത്തിലും പ്രവർത്തനക്ഷമതയിലും മികവ് പുലർത്തുക, ലക്ഷ്യബോധമുള്ള നവീകരണം പ്രോത്സാഹിപ്പിക്കുക, സുസ്ഥിരമായ വായ്പാ വളർച്ച ഉറപ്പാക്കുക, റിസ്ക് മാനേജ്മെന്റ് സംവിധാനങ്ങൾ ശക്തിപ്പെടുത്തുക, ഭാവിയെ നേരിടാൻ സജ്ജമായ ഒരു തൊഴിൽസേനയെ വികസിപ്പിക്കുക എന്നിവയിലായിരുന്നു ചർച്ചകൾ ശ്രദ്ധ കേന്ദ്രീകരിച്ചത്.

- വികസിത് ഭാരതം@2047-ലേക്കുള്ള പൊതുമേഖലാ ബാങ്കുകളുടെ കൂട്ടായ കാഴ്ചപ്പാടും രൂപരേഖയും വ്യക്തമാക്കുന്ന പിഎസ്ബി മന്ഥൻ 2025 റിപ്പോർട്ട് 2025 നവംബർ 12-ന് പൊതുമേഖലാ ബാങ്കുകൾ ഔദ്യോഗികമായി പുറത്തിറക്കി.

ധനകാര്യ മന്ത്രാലയത്തിലെ ധനകാര്യ സേവന വകുപ്പ് സദ്ഭരണം ഉറപ്പാക്കുന്നതിനായി താഴെ പറയുന്ന നിരവധി പ്രധാന സംരംഭങ്ങൾ ഏറ്റെടുത്തു:

പരീക്ഷകളിൽ ഉദ്യോഗാർത്ഥികളുടെ ആധാർ ഉപയോഗിച്ചുള്ള വെരിഫിക്കേഷൻ:

- ഐബിപിഎസ് (IBPS) നടത്തുന്ന പരീക്ഷകളിലും റിക്രൂട്ട്മെന്റ് പ്രക്രിയകളിലും തിരിച്ചറിയൽ രേഖയായി ആധാർ പ്രാമാണീകരണം സന്നദ്ധതയുടെ അടിസ്ഥാനത്തിൽ ഉപയോഗിക്കാൻ ഡിഎഫ്എസ് നിർദ്ദേശം നൽകി.

- സദ്ഭരണം പ്രോത്സാഹിപ്പിക്കുക, നീതിയും സുതാര്യതയും ഉറപ്പാക്കുക, ആൾമാറാട്ടവും ക്രമക്കേടുകളും തടയുക, തിരിച്ചറിയൽ പ്രക്രിയ ലളിതമാക്കുക, ബാങ്കിംഗ്, ധനകാര്യ സേവനങ്ങൾ, ഇൻഷുറൻസ് മേഖലകളിലെ റിക്രൂട്ട്മെന്റ് സംവിധാനത്തിലുള്ള വിശ്വാസം ശക്തിപ്പെടുത്തുക എന്നിവയാണ് ഈ സംരംഭത്തിന്റെ ലക്ഷ്യങ്ങൾ.

ബാങ്കിംഗ് നിയമനങ്ങളിലെ ഫല പ്രഖ്യാപനം ലളിതമാക്കൽ:

- എസ്ബിഐ (SBI), ദേശസാൽകൃത ബാങ്കുകൾ, റീജിയണൽ റൂറൽ ബാങ്കുകൾ (RRB) എന്നിവയുൾപ്പെടെയുള്ള ബാങ്കുകളുടെ റിക്രൂട്ട്മെന്റ് പരീക്ഷകളും അവയുടെ ഫലപ്രഖ്യാപനവും സമയബന്ധിതമായി പൂർത്തിയാക്കുക എന്നതാണ് ഈ പദ്ധതിയുടെ ലക്ഷ്യം. ഉദ്യോഗാർത്ഥികളെ കാര്യങ്ങൾ മുൻകൂട്ടി അറിയാൻ സഹായിക്കുക, റിക്രൂട്ട്മെന്റിലെ സ്ഥിരത മെച്ചപ്പെടുത്തുക, ജോലി ഉപേക്ഷിച്ചു പോകുന്നവരുടെ എണ്ണം ഗണ്യമായി കുറയ്ക്കുക, ബാങ്കിംഗ് മേഖലയിലുടനീളം ഫലപ്രദമായ തൊഴിൽ ആസൂത്രണം പ്രാപ്തമാക്കുക എന്നിവയാണ് ഇതിലൂടെ ഉദ്ദേശിക്കുന്നത്.

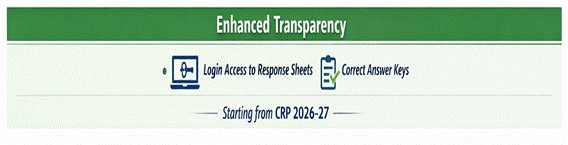

ബാങ്കിംഗ് റിക്രൂട്ട്മെന്റ് പരീക്ഷകളിൽ കൂടുതൽ സുതാര്യത:

- റിക്രൂട്ട്മെന്റ് പരീക്ഷകളിൽ സുതാര്യത വർദ്ധിപ്പിക്കുന്നതിന് ഈ വകുപ്പ് നടപടികൾ സ്വീകരിച്ചു. 2026-27 കോമൺ റിക്രൂട്ട്മെന്റ് പ്രോസസ്സ് സൈക്കിൾ മുതൽ, ഐബിപിഎസ് നടത്തുന്ന പരീക്ഷകളിൽ പങ്കെടുക്കുന്ന ഉദ്യോഗാർത്ഥികൾക്ക് അവരുടെ റെസ്പോൺസ് ഷീറ്റുകളും ശരിയായ ഉത്തരങ്ങളും ലോഗിൻ വഴി പരിശോധിക്കാൻ സാധിക്കും.

- ഈ നീക്കം ബാങ്കിംഗ് മേഖലയിലെ റിക്രൂട്ട്മെന്റ് രീതികളെ മറ്റ് പ്രധാന പൊതു റിക്രൂട്ട്മെന്റ് ഏജൻസികളുമായി ഒരേ നിലവാരത്തിൽ എത്തിക്കുകയും സുതാര്യതയും നീതിയും ഉറപ്പാക്കുകയും ചെയ്യും. ഇത് ബാങ്കിംഗ് റിക്രൂട്ട്മെന്റ് സംവിധാനത്തിലുള്ള പൊതുവിശ്വാസം വർദ്ധിപ്പിക്കും.

-

പൊതുമേഖലാ ബാങ്കുകളിലെ സ്ഥാനക്കയറ്റ, കൈമാറ്റ പ്രക്രിയകൾ ലഘൂകരിക്കൽ

- പൊതുമേഖലാ ബാങ്കുകളിലെ സ്ഥാനക്കയറ്റ പ്രക്രിയ ഡിഎഫ്എസ് അവലോകനം ചെയ്യുകയും ഓരോ ബാങ്കിലും വ്യത്യസ്ത സമയക്രമമാണെന്ന് കണ്ടെത്തുകയും ചെയ്തു. അതുകൊണ്ട് തന്നെ എല്ലാ സ്ഥാനക്കയറ്റ നടപടികളും ഫലപ്രഖ്യാപനവും മാർച്ച് 31-നകം പൂർത്തിയാക്കാനും സ്ഥലംമാറ്റ നടപടികൾ ഓരോ വർഷവും ജൂണിന് മുമ്പ് പൂർത്തിയാക്കാനും എല്ലാ പൊതുമേഖലാ ബാങ്കുകൾക്കും വകുപ്പ് നിർദ്ദേശം നൽകി. ബാങ്കുകൾ ഇത് പാലിക്കുമെന്ന് സ്ഥിരീകരിച്ചിട്ടുണ്ട്.

റീജിയണൽ റൂറൽ ബാങ്കുകളുടെ (RRB) പ്രകടനം

- സമീപ വർഷങ്ങളിലെ ഗവൺമെന്റിന്റെ നയപരമായ നടപടികളിലൂടെ ആർആർബികളുടെ (RRB) സാമ്പത്തിക ഭദ്രതയും കരുത്തും ഗണ്യമായി മെച്ചപ്പെട്ടു.

നബാർഡിന്റെ ഡാറ്റ പ്രകാരം:

- ആസ്തി നിലവാരം ഗണ്യമായി മെച്ചപ്പെട്ടു—

ആർആർബികളുടെ മൊത്തം നിഷ്ക്രിയ ആസ്തി (GNPA) അനുപാതം 2016 മാർച്ചിലെ 6.8 ശതമാനത്തിൽ നിന്നും 2019 മാർച്ചിലെ 10.8 ശതമാനത്തിൽ നിന്നും 2025 മാർച്ചിൽ 5.4 ശതമാനമായി കുറഞ്ഞു.

ആർആർബികളുടെ പിസിആർ (PCR) 2019 മാർച്ചിലെ 40 ശതമാനത്തിൽ നിന്ന് 2025 മാർച്ചിൽ 65.1 ശതമാനമായി ഉയർന്നു.

- മൂലധന പര്യാപ്തത ഗണ്യമായി മെച്ചപ്പെട്ടു—

2025 മാർച്ചിൽ എക്കാലത്തെയും ഉയർന്ന സിആർഎആർ (CRAR) ആയ 14.4% ആർആർബികൾ രേഖപ്പെടുത്തി.

- 2024-25 സാമ്പത്തിക വർഷത്തിൽ എക്കാലത്തെയും രണ്ടാമത്തെ ഉയർന്ന ആകെ അറ്റാദായമായ 6,820 കോടി രൂപ ആർആർബികൾ രേഖപ്പെടുത്തി.

- ഗവൺമെന്റിന്റെ "ഒരു സംസ്ഥാനം, ഒരു ആർആർബി" എന്ന കാഴ്ചപ്പാടിന്റെ ഭാഗമായി 43 ആർആർബികളെ 28 എണ്ണമാക്കി ഏകീകരിച്ചു. കൂടാതെ എല്ലാ 28 ആർആർബികൾക്കുമായി പൊതുവായ ഒരു ലോഗോ രൂപകൽപ്പന ചെയ്തു.

- സാങ്കേതിക നവീകരണം: ഡിജിറ്റൽ ചാനലുകൾ വഴി കൂടുതൽ സേവനങ്ങൾ നൽകുന്നതിനായി ആർആർബികളിൽ സാങ്കേതിക നവീകരണം നടത്തി.

- ആർആർബി (ജീവനക്കാരുടെ) പെൻഷൻ ഭേദഗതി ചട്ടങ്ങൾ: 2024 ഒക്ടോബറിൽ പെൻഷൻ നിയമങ്ങളിൽ ഭേദഗതി വരുത്തുകയും 2025 മാർച്ച് 31 വരെ 34,641 വിരമിച്ച ജീവനക്കാർക്കും കുടുംബ പെൻഷൻകാർക്കുമായി 3,159.38 കോടി രൂപ പെൻഷനും കുടിശ്ശികയുമായി വിതരണം ചെയ്യുകയും ചെയ്തു.

- ആർആർബികളുടെ ബോർഡിൽ കേന്ദ്ര ഗവൺമെന്റ് ഉദ്യോഗസ്ഥരുടെ നാമനിർദ്ദേശം: ആർആർബികളിലെ ഭരണം ശക്തിപ്പെടുത്തുന്നതിനായി കേന്ദ്ര ഗവൺമെന്റ് ഉദ്യോഗസ്ഥരെ ബാങ്ക് ബോർഡുകളിൽ ഡയറക്ടർമാരായി നാമനിർദ്ദേശം ചെയ്തു.

- മുൻഗണനാ വായ്പാ മേഖല (PSL)

മുൻഗണനാ മേഖല വായ്പ (പിഎസ്എൽ) മാനദണ്ഡങ്ങളിലെ പരിഷ്കരണം: പുതുക്കിയ മാനദണ്ഡങ്ങൾ പുനരുപയോഗ ഊർജ്ജം, സാമൂഹിക അടിസ്ഥാന സൗകര്യങ്ങൾ, വിദ്യാഭ്യാസം, എംഎസ്എംഇകൾ തുടങ്ങിയ പ്രധാന മേഖലകളിലേക്കുള്ള വായ്പാ പ്രവാഹം വർദ്ധിപ്പിക്കുകയും ദുർബല വിഭാഗങ്ങൾക്കുള്ള പിന്തുണ ശക്തിപ്പെടുത്തുകയും ചെയ്യുന്നു.

2024–25 സാമ്പത്തിക വർഷത്തിൽ, പ്രാദേശിക ഗ്രാമീണ ബാങ്കുകളുടെ മുൻഗണനാ മേഖല വായ്പ (പിഎസ്എൽ) വിഭാഗത്തിൽ കുടിശ്ശികയുള്ള വായ്പ, ക്രമീകരിച്ച നെറ്റ് ബാങ്ക് ക്രെഡിറ്റിന്റെ 88.44% ആയിരുന്നു, ഇത് ലക്ഷ്യമായ 75% കവിഞ്ഞു.

2024-25 സാമ്പത്തിക വർഷത്തിൽ, വാണിജ്യ ബാങ്കുകൾ അഡ്ജസ്റ്റഡ് നെറ്റ് ബാങ്ക് ക്രെഡിറ്റിന്റെ 42.10% മുൻഗണനാ മേഖല വായ്പയും നേടിയിട്ടുണ്ട്, ഇത് ലക്ഷ്യമായ 40% കവിഞ്ഞു.

സബ്കാ ബീമ സബ്കി രക്ഷ - ഇൻഷുറൻസ് നിയമ ഭേദഗതി

- 2025 ലെ സബ്ക ബീമ സബ്കി രക്ഷ (ഇൻഷുറൻസ് നിയമങ്ങളുടെ ഭേദഗതി) നിയമം പൗരന്മാരുടെ സംരക്ഷണം വർദ്ധിപ്പിക്കുകയും ഇൻഷുറൻസ് വ്യാപനം വർദ്ധിപ്പിക്കുകയും ഇൻഷുറൻസ് മേഖലയുടെ വളർച്ചയും വികസനവും ത്വരിതപ്പെടുത്തുകയും ബിസിനസ്സ് എളുപ്പമാക്കുകയും ചെയ്യുന്നു.

- പ്രധാനപ്പെട്ട വ്യവസ്ഥകൾ താഴെ പറയുന്നവയാണ്:

1. വിദേശ നിക്ഷേപ പരിധി വർദ്ധിപ്പിച്ചു: ഇന്ത്യൻ ഇൻഷുറൻസ് കമ്പനികളിലെ വിദേശ നിക്ഷേപ പരിധി (FDI) 74 ശതമാനത്തിൽ നിന്ന് 100 ശതമാനമായി ഉയർത്തി. ഇത് സ്ഥിരവും സുസ്ഥിരവുമായ നിക്ഷേപം ആകർഷിക്കുന്നതിനും സാങ്കേതിക കൈമാറ്റം സുഗമമാക്കുന്നതിനും ഇൻഷുറൻസ് വ്യാപനം വർദ്ധിപ്പിക്കുന്നതിനും സാമൂഹിക സംരക്ഷണത്തിനും സഹായിക്കും.

2. ബിസിനസ് ചെയ്യൽ എളുപ്പം പ്രോത്സാഹിപ്പിക്കുക: പോളിസി ഉടമകൾക്ക് തടസ്സമില്ലാത്ത സേവനവും പിന്തുണയും ഉറപ്പാക്കുകയും ബിസിനസ്സ് ചെയ്യൽ എളുപ്പം പ്രോത്സാഹിപ്പിക്കുകയും ഇൻഷുറൻസ് ഇടനിലക്കാരുടെ ഒറ്റത്തവണ രജിസ്ട്രേഷൻ നടത്തുകയും ചെയ്യുക.

3. ഇൻഷുറൻസ് കമ്പനികളുടെ ഓഹരി കൈമാറ്റത്തിന് ഐആർഡിഎഐയുടെ (IRDAI) മുൻകൂർ അനുമതി വാങ്ങേണ്ട പരിധി 1 ശതമാനത്തിൽ നിന്ന് 5 ശതമാനമായി ഉയർത്തി.

4. വിദേശ റീ-ഇൻഷുറൻസിനുള്ള നെറ്റ് ഓണഡ് ഫണ്ടിന്റെ ആവശ്യകത 5,000 കോടി രൂപയിൽ നിന്ന് 1,000 കോടി രൂപയായി കുറച്ചു. കൂടുതൽ റീ-ഇൻഷുറൻസുകളുടെ പ്രവേശനം സാധ്യമാക്കുന്നതിനും അതുവഴി രാജ്യത്ത് കൂടുതൽ റീ-ഇൻഷുറൻസ് ശേഷി വർദ്ധിപ്പിക്കുന്നതിനും ഇത് സഹായിക്കും.

5. ഇൻഷുറൻസ് അവബോധം സൃഷ്ടിക്കൽ: പോളിസി ഉടമകൾക്ക് അപകടസാധ്യതാ സംരക്ഷണത്തെക്കുറിച്ചുള്ള അവബോധം വർദ്ധിപ്പിക്കുന്നതിനും വിദ്യാഭ്യാസം പ്രോത്സാഹിപ്പിക്കുന്നതിനുമായി ഒരു പോളിസി ഉടമകളുടെ വിദ്യാഭ്യാസ, സംരക്ഷണ ഫണ്ട് സൃഷ്ടിക്കുന്നതിനും ഭേദഗതി വ്യവസ്ഥ ചെയ്യുന്നു.

കൂടാതെ, ഇന്ത്യൻ ഇൻഷുറൻസ് കമ്പനികൾക്കും ഇൻഷുറൻസ് ഇടനിലക്കാർക്കും വ്യവസ്ഥകൾ യുക്തിസഹമാക്കി ബിസിനസ്സ് ചെയ്യുന്നത് എളുപ്പമാക്കുന്നതിനായി ഇന്ത്യൻ ഇൻഷുറൻസ് കമ്പനികളുടെ (വിദേശ നിക്ഷേപം) ഭേദഗതി നിയമങ്ങൾ, 2025 30.12.2025 ന് വിജ്ഞാപനം ചെയ്തിട്ടുണ്ട്.

എൻഹാൻസ്ഡ് ആക്സസ് ആൻഡ് സർവീസ് എക്സലൻസ് (EASE) പരിഷ്കാരങ്ങൾ

- സാമ്പത്തിക വർഷത്തിൽ, EASE 8.0, റിസ്ക് & റെസിലിയൻസ്, ഇന്നൊവേഷൻ, സാമൂഹിക-സാമ്പത്തിക ആഘാതം, മികവ് എന്നിവയിൽ ശ്രദ്ധ കേന്ദ്രീകരിച്ച് EASE₹ise എന്ന് പുനർനാമകരണം ചെയ്യപ്പെട്ടു. ഡിജിറ്റൽ പ്രാപ്തമാക്കൽ, ബിസിനസ് ഇന്റലിജൻസ് യൂണിറ്റ് സ്ഥാപിക്കൽ, ഗിഗിന്റെയും പ്ലാറ്റ്ഫോം തൊഴിലാളികളുടെയും ബാങ്കിംഗ് ആവശ്യങ്ങൾ പരിശോധിക്കൽ എന്നിവയിലൂടെ ബിസിനസ്സ് ദത്തെടുക്കലിന് ഇത് കൂടുതൽ ഊന്നൽ നൽകി.

- R.I.S.E. (റിസ്ക് & റെസിലിയൻസ്, ഇന്നോവേഷൻ, സോഷ്യോ-ഇക്കണോമിക് ഇമ്പാക്റ്റ്, എക്സലൻസ്) എന്ന ചുരുക്കപ്പേരിലുള്ള നാല് പരിഷ്കരണ വിഷയങ്ങളിലാണ് ഈ പദ്ധതി നങ്കൂരമിട്ടിരിക്കുന്നത്.

- കൂടാതെ, ശക്തമായ ഡിജിറ്റൽ ശേഖരണ സംവിധാനം, ഭിന്നശേഷിക്കാരുടെ ആവശ്യങ്ങൾ നിറവേറ്റുന്ന എല്ലാത്തരം ബാങ്കിംഗ്, ഏജന്റ് എഐയുടെ ഉപയോഗ സാഹചര്യങ്ങൾ, സുസ്ഥിരത, ഉപഭോക്തൃ അനുഭവം, ഭാവിക്ക് തയ്യാറുള്ളതും, പ്രതിരോധശേഷിയുള്ളതും, ഉപഭോക്തൃ കേന്ദ്രീകൃതവുമായ സ്ഥാപനങ്ങളായി പൊതുമേഖലാ ബാങ്കുകളെ തയ്യാറാക്കുക എന്ന ലക്ഷ്യത്തോടെയുള്ള പ്രവർത്തന മികവ് എന്നിവയ്ക്കും ഊന്നൽ നൽകി.

- രണ്ടാം സ്തംഭത്തിന് കീഴിൽ, EASE പരിഷ്കാരങ്ങളുടെ അജണ്ട - പൊതുമേഖലാ ബാങ്കുകൾ തന്ത്രപരമായ സംരംഭങ്ങൾ ഉൾപ്പെടെ 3 വർഷത്തെ ബാങ്ക്-നിർദ്ദിഷ്ട തന്ത്രപരമായ റോഡ്മാപ്പ് സമർപ്പിക്കുന്നു. DFS അവലോകനം ചെയ്ത ഈ സംരംഭങ്ങൾ പ്രവർത്തന കാര്യക്ഷമത വർദ്ധിപ്പിക്കുന്നതിന് മറ്റ് പിബികളിലുടനീളം വിപുലീകരിക്കാനും പകർത്താനും കഴിയുന്ന അതുല്യമായ പദ്ധതികളെ തിരിച്ചറിയുന്നു.

- ആദ്യ ഘട്ടത്തിൽ സഹകരണ ബാങ്കിംഗ് വഴി പൊതുമേഖലാ ബാങ്കുകളിലുടനീളം ആവർത്തിക്കുന്നതിനായി മൂന്ന് വ്യത്യസ്ത സംരംഭങ്ങൾ തിരിച്ചറിഞ്ഞിട്ടുണ്ട്. ഡിജിറ്റൽ സഹ-വായ്പ, ലക്ഷ്യമിട്ടുള്ള ബിസിനസ് സോഴ്സിംഗ്, ജീവനക്കാരുടെ ക്ഷേമത്തിനായുള്ള ഒരു ഹെൽപ്പ്ലൈൻ എന്നിവയുമായി ഇവ ബന്ധപ്പെട്ടിരിക്കുന്നു.

2047 ലെ വിക്സിത് ഭാരത് എന്ന ദർശനം സാക്ഷാത്കരിക്കുന്നതിൽ പൊതുമേഖലാ ബാങ്കുകൾ ഇപ്പോഴും നിർണായക പങ്ക് വഹിക്കുന്നു.

നാഷണൽ അസറ്റ് റീകൺസ്ട്രക്ഷൻ കമ്പനി ലിമിറ്റഡ് (NARCL)

1. നിലവിലുള്ള സമ്മർദ്ദ കടം ഏകീകരിക്കുന്നതിനും ഏറ്റെടുക്കുന്നതിനും, തുടർന്ന് ആൾട്ടർനേറ്റ് ഇൻവെസ്റ്റ്മെന്റ് ഫണ്ടുകൾക്കും മറ്റ് സാധ്യതയുള്ള നിക്ഷേപകർക്കും ആസ്തികൾ വിനിയോഗിക്കുന്നത് ഉൾപ്പെടെയുള്ള വിവിധ പരിഹാര തന്ത്രങ്ങൾ നടപ്പിലാക്കുന്നതിലൂടെ അക്കൗണ്ടുകൾ കൈകാര്യം ചെയ്യുന്നതിനും പരിഹരിക്കുന്നതിനുമായി ഒരു അസറ്റ് റീകൺസ്ട്രക്ഷൻ കമ്പനി ലിമിറ്റഡ് (NARCL) ഉം അസറ്റ് മാനേജ്മെന്റ് കമ്പനി (IDRCL) ഉം സ്ഥാപിച്ചു.

2. ഏകദേശം 2 ലക്ഷം കോടി രൂപയുടെ പൂർണ്ണമായും ഭാഗികമായും നൽകിയ സമ്മർദ്ദ ആസ്തികൾ പരിഹരിക്കുക എന്നതാണ് എൻഎആർസിഎല്ലിന്റെ ലക്ഷ്യം.

3. എൻഎആർസിഎൽ നൽകുന്ന സെക്യൂരിറ്റി രസീതുകൾക്ക് 30,600 കോടി രൂപ വരെയുള്ള ഗ്യാരണ്ടി ഗവൺമെന്റ് അംഗീകരിച്ചിട്ടുണ്ട്. SR-കൾ നൽകുന്ന തീയതി മുതൽ അഞ്ച് വർഷത്തേക്ക് അല്ലെങ്കിൽ വായ്പ അക്കൗണ്ടുകളുടെ അന്തിമ തീർപ്പാക്കൽ തീയതി വരെ, ഏതാണ് ആദ്യം വരുന്നത് അതുവരെ പ്രസ്തുത ഗ്യാരണ്ടി സാധുവായിരിക്കും.

4. 03.12.2025 ലെ കണക്കനുസരിച്ച്, 1,63,289 കോടി രൂപയുടെ മൊത്തം കടബാധ്യതയുള്ള 30 കടം വാങ്ങുന്ന സ്ഥാപനങ്ങളെ NARCL ഇതിനകം ഏറ്റെടുത്തിട്ടുണ്ട്. (ഈ 30 അക്കൗണ്ടുകളിൽ, 32,815 കോടി രൂപയുടെ മൊത്തം കടബാധ്യതയുള്ള 2 കേസുകളിൽ NARCL പരിഹാര അപേക്ഷകനായി പ്രവർത്തിക്കുന്നു).

5. 20 അക്കൗണ്ടുകളിലായി 4,570 കോടി രൂപ തിരിച്ചുപിടിച്ചതായും 2025-26 സാമ്പത്തിക വർഷത്തിൽ 2,588 കോടി രൂപ തിരിച്ചുപിടിച്ചതായും NARCL അറിയിച്ചു.

(തുക കോടി രൂപയിൽ)

|

ഘട്ടം

|

അക്കൗണ്ടുകളുടെ എണ്ണം

|

ഉൾപ്പെട്ട തുക

|

വാങ്ങൽ തുക

|

ഗവൺമെന്റ് ഗ്യാരണ്ടി നൽകിയത്

|

|

ഏറ്റെടുത്തവ

|

30

|

1,63,289

|

31,379

|

21,922

|

|

വാഗ്ദാനം നൽകിയവ

|

4

|

7,530

|

-

|

-

|

|

പരിശോധനയിൽ ഉള്ളവ

|

3

|

32,259

|

-

|

-

|

|

ആകെ

|

37

|

2,03,078

|

31,379

|

21,922.74

|

32,815 കോടി രൂപയുടെ മൊത്തം ബാധ്യതയുള്ള 2 വായ്പാ അക്കൗണ്ടുകൾ 5,555 കോടി രൂപയ്ക്ക് 'റെസല്യൂഷൻ അപേക്ഷകൻ' എന്ന നിലയിൽ ഏറ്റെടുത്തു.

ACC മാർഗ്ഗനിർദ്ദേശങ്ങളുടെ ഏകീകരണവും പരിഷ്കരണവും:

- യോഗ്യതാ മാനദണ്ഡങ്ങളിൽ ഒരേ രീതിയിലുള്ള ക്രമം കൊണ്ടുവരുന്നതിനും ബാങ്കിംഗ് മേഖലയിലെ മാറ്റങ്ങൾക്കനുസരിച്ച് അവ ക്രമീകരിക്കുന്നതിനുമായി പൊതുമേഖലാ ബാങ്കുകളിലെ ഹോൾ-ടൈം ഡയറക്ടർമാരുടെ (WTD) നിയമനത്തിനായി പരിഷ്കരിച്ച ഏകീകൃത എ.സി.സി (ACC) മാർഗ്ഗനിർദ്ദേശങ്ങൾ 2025 ഒക്ടോബർ 8-ന് വകുപ്പ് പുറപ്പെടുവിച്ചു.

- ഹോൾ-ടൈം ഡയറക്ടർമാരുടെ നിയമന പ്രക്രിയയിൽ സുതാര്യത, വ്യക്തത, സ്ഥിരത, വേഗത എന്നിവ വർദ്ധിപ്പിക്കാനും മാറിക്കൊണ്ടിരിക്കുന്ന ബാങ്കിംഗ് വ്യവസായത്തിന്റെ ആവശ്യങ്ങളുമായി മാർഗ്ഗനിർദ്ദേശങ്ങളെ യോജിപ്പിക്കാനുമാണ് ഇത് ലക്ഷ്യമിടുന്നത്.

- എല്ലാ ദേശസാത്കൃത ബാങ്കുകളിലെയും എംഡി (MD) & സിഇഒ (CEO) സ്ഥാനങ്ങളും, 10 ലക്ഷം കോടി രൂപയിലധികം ബിസിനസ്സ് വോളിയമുള്ള ബാങ്കുകളിലെ ഒരു ഇഡി (ED) സ്ഥാനവും, എസ്ബിഐയിലെ ഒരു എംഡി സ്ഥാനവും സ്വകാര്യ ഉദ്യോഗാർത്ഥികൾക്കായി തുറന്നു നൽകുന്നത് വിപണിയിലെ മികച്ച പ്രതിഭകളെ ആകർഷിക്കുന്നതിനും പൊതുമേഖലാ ബാങ്കുകളുടെ ഉയർന്ന മാനേജ്മെന്റ് തലത്തിൽ പ്രൊഫഷണൽ വൈദഗ്ധ്യം കൊണ്ടുവരുന്നതിനും സഹായിക്കും.

പെർഫോമൻസ് ലിങ്ക്ഡ് ഇൻസെന്റീവിനായുള്ള പരിഷ്കരിച്ച പദ്ധതി:

- കേന്ദ്ര ധനകാര്യമന്ത്രിയുടെ അംഗീകാരത്തോടെ, പൊതുമേഖലാ ബാങ്കുകളിലെ ഹോൾ-ടൈം ഡയറക്ടർമാർക്കും മുതിർന്ന ഉദ്യോഗസ്ഥർക്കുമായി പരിഷ്കരിച്ച പെർഫോമൻസ് ലിങ്ക്ഡ് ഇൻസെന്റീവ് പദ്ധതി 2024 നവംബർ 19-ന് വകുപ്പ് പുറത്തിറക്കി. ഈ പദ്ധതി 2023-24 സാമ്പത്തിക വർഷം മുതൽ പ്രാബല്യത്തിൽ വന്നു; ഇതിനുമുമ്പുള്ള പദ്ധതി ബാങ്കുകളിലെ ഹോൾ-ടൈം ഡയറക്ടർമാർക്ക് മാത്രമാണ് ബാധകമായിരുന്നത്.

- വിവിധ പങ്കാളികൾക്കായി വലിയ തോതിൽ മൂല്യം സൃഷ്ടിക്കുന്ന ജീവനക്കാർക്ക് ഉചിതമായ പ്രതിഫലം നൽകുന്നതിനും അവരെ പ്രോത്സാഹിപ്പിക്കുന്നതിനുമാണ് ഈ പദ്ധതി രൂപീകരിച്ചിരിക്കുന്നത്. ഉദ്യോഗസ്ഥരുടെ പ്രകടനവും ഗവൺമെന്റ് സ്പോൺസർ ചെയ്യുന്ന പദ്ധതികളിലെ നേട്ടങ്ങൾ ഉൾപ്പെടെയുള്ള ബാങ്കുകളുടെ മൊത്തത്തിലുള്ള പ്രകടനവും പരിഗണിക്കുന്നതിനാൽ ഈ പരിഷ്കരിച്ച പദ്ധതിക്ക് ഒരു സമഗ്രമായ സമീപനമാണുള്ളത്.

- കൂടുതൽ ഉൾക്കൊള്ളൽ ഉറപ്പാക്കുന്നതിനായി, സ്കെയിൽ-IV മുതൽ സ്കെയിൽ-VIII വരെയുള്ള മുതിർന്ന ഉദ്യോഗസ്ഥരിലേക്ക് ഈ പദ്ധതി വ്യാപിപ്പിച്ചു; ബാങ്കിന്റെ പ്രകടനം കാര്യക്ഷമമായി നയിക്കുന്നതിൽ ഈ ഉദ്യോഗസ്ഥർ വഹിക്കുന്ന നേതൃപരമായ പങ്കിനെ ഇത് അംഗീകരിക്കുന്നു. പുതുക്കിയ പദ്ധതി നേട്ടങ്ങളെക്കുറിച്ചുള്ള അവബോധം വളർത്തുകയും തുടർച്ചയായ പഠനത്തെയും നവീകരണത്തെയും പ്രോത്സാഹിപ്പിക്കുകയും ഉൽപ്പാദനക്ഷമത വർദ്ധിപ്പിക്കുന്ന മത്സരപരമായ അന്തരീക്ഷം സൃഷ്ടിക്കുകയും ചെയ്യും.

ഐബിസി (IBC) പ്രകടനം

- 2025 സെപ്റ്റംബർ വരെ, 8,659 കോർപ്പറേറ്റ് ഇൻസോൾവൻസി റെസല്യൂഷൻ പ്രോസസ്സുകൾ (CIRP) എൻസിഎൽടി (NCLT) അംഗീകരിച്ചു, അതിൽ 3,865 കേസുകളിൽ കമ്പനികളെ രക്ഷിക്കാൻ സാധിച്ചു.

- ഇതിൽ 1300 കേസുകളിൽ റെസല്യൂഷൻ പ്ലാനുകൾ അംഗീകരിക്കപ്പെട്ടു, അതിലൂടെ കടം നൽകിയവർക്ക് ആകെ 3.99 ലക്ഷം കോടി രൂപ തിരിച്ചുപിടിക്കാൻ കഴിഞ്ഞു.

- ഈ കമ്പനികൾ സിഐആർപി പ്രക്രിയയിൽ പ്രവേശിക്കുമ്പോൾ അവയുടെ ആസ്തികളുടെ ന്യായമായ മൂല്യവും ലിക്വിഡേഷൻ മൂല്യവും യഥാക്രമം 3.58 ലക്ഷം കോടി രൂപയും 2.35 ലക്ഷം കോടി രൂപയുമായി കണക്കാക്കിയിരുന്നു; അതേസമയം കടം നൽകിയവരുടെ ആകെ ക്ലെയിമുകൾ 12.31 ലക്ഷം കോടി രൂപയായിരുന്നു.

- കടം നൽകിയവർ ലിക്വിഡേഷൻ മൂല്യത്തിന്റെ 170.09 ശതമാനവും ന്യായമായ മൂല്യത്തിന്റെ 93.79 ശതമാനവും തിരിച്ചുപിടിച്ചു. പരിഹരിക്കപ്പെട്ട കേസുകളിൽ, അംഗീകരിച്ച ആകെ ക്ലെയിമുകളുടെ 32.44 ശതമാനത്തിലധികം തുക തിരിച്ചുപിടിക്കാൻ സാധിച്ചു.

- ആസ്തികളുടെ ന്യായമായ മൂല്യവുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ കടം നൽകിയവർക്കുണ്ടായ നഷ്ടപരിഹാരം ഏകദേശം 6 ശതമാനമാണ്; എന്നാൽ അംഗീകരിച്ച ക്ലെയിമുകളുമായി നോക്കുമ്പോൾ ഇത് 67 ശതമാനത്തോളമാണ്.

- കൂടാതെ, ഈ തുകയിൽ സിഐആർപി ചിലവുകളോ അല്ലെങ്കിൽ ഭാവിയിൽ ലഭിക്കാൻ സാധ്യതയുള്ള ഓഹരികൾ, വ്യക്തിഗത ഗ്യാരണ്ടികൾ, റെസല്യൂഷൻ അപേക്ഷകർ നൽകുന്ന നിക്ഷേപങ്ങൾ എന്നിവയോ ഉൾപ്പെടുന്നില്ല.

അഡ്മിഷൻ, റെസല്യൂഷൻ, ലിക്വിഡേഷൻ എന്നിവയിലെ കാലതാമസം ഒഴിവാക്കുന്നതിനും സുതാര്യതയും കാര്യക്ഷമതയും വർദ്ധിപ്പിക്കുന്നതിനുമായി 2025 ഓഗസ്റ്റ് 12-ന് ഇൻസോൾവൻസി ആന്റ് ബാങ്ക്രപ്സി കോഡ് (ഭേദഗതി) ബിൽ ലോകസഭയിൽ അവതരിപ്പിച്ചു.

എൻബിഎഫ്സി (NBFC) മേഖലയിലെ നേട്ടങ്ങൾ

- 2025 ജൂണിലെ ആർബിഐ (RBI) കണക്കുകൾ പ്രകാരം, എൻബിഎഫ്സികളുടെ മൊത്തം നിഷ്ക്രിയ ആസ്തി (GNPA) 3.08 ശതമാനമായി കുറഞ്ഞു.

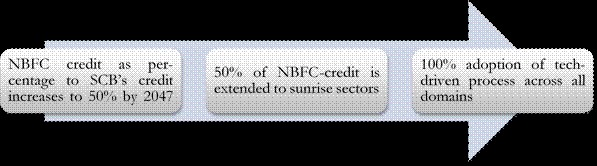

- ആദ്യമായി എൻബിഎഫ്സി മേഖല വികസിത് ഭാരതത്തിനായുള്ള കാഴ്ചപ്പാട് താഴെ പറയും പ്രകാരം അവതരിപ്പിച്ചു:

(a) സമൂഹത്തിലെ ബാങ്കിംഗ് സേവനങ്ങൾ ലഭിക്കാത്തവർക്ക് ഫലപ്രദമായി സേവനം നൽകുന്നതിനായി, ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകൾ വിതരണം ചെയ്യുന്ന വായ്പയുടെ 24% ൽ നിന്ന് NBFC കളുടെ വിഹിതം കുറഞ്ഞത് 50% ആയി ഉയർത്തണം.

(b) വായ്പാ പ്രക്രിയയിലുടനീളം 100 ശതമാനം സാങ്കേതികവിദ്യ സ്വീകരിക്കും.

(c) 2047-ഓടെ വായ്പയുടെ 50 ശതമാനവും ഹരിത സംരംഭങ്ങൾ, മിതമായ നിരക്കിലുള്ള ഭവനങ്ങൾ, എംഎസ്എംഇകൾ എന്നിവയിലേക്ക് തിരിച്ചുവിടും.

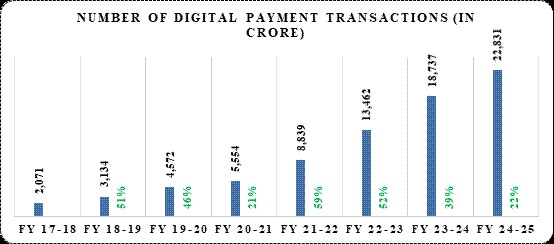

ഡിജിറ്റൽ പേയ്മെന്റുകൾ:

a) ഡിജിറ്റൽ പേയ്മെന്റുകളുടെ പുരോഗതി

- ഡിജിറ്റൽ പേയ്മെന്റുകളുടെ പ്രചാരണം 2023-ൽ ഐടി മന്ത്രാലയത്തിൽ (MeitY) നിന്ന് ധനകാര്യ സേവന വകുപ്പിലേക്ക് (DFS) മാറ്റി.

- ഗവൺമെന്റിന്റെ എല്ലാ പങ്കാളികളുമായും ചേർന്ന് നടത്തിയ ഏകോപിത ശ്രമങ്ങളുടെ ഫലമായി സമീപ വർഷങ്ങളിൽ ഡിജിറ്റൽ പേയ്മെന്റുകൾ ഗണ്യമായി വർദ്ധിച്ചു.

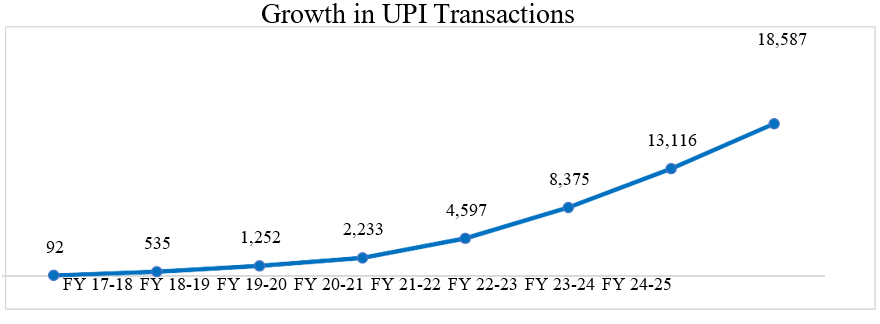

- 2017-18 സാമ്പത്തിക വർഷത്തിൽ മൊത്തം ഡിജിറ്റൽ പേയ്മെന്റ് ഇടപാടുകളുടെ അളവ് 2,071 കോടിയിൽ നിന്ന് 2024-25 സാമ്പത്തിക വർഷത്തിൽ 41% സംയോജിത വാർഷിക വളർച്ചയിൽ 22,831 കോടിയായി വർദ്ധിച്ചു.

- ഇതേ കാലയളവിൽ, ഇടപാടുകളുടെ മൂല്യം ₹ 1962 ലക്ഷം കോടിയിൽ നിന്ന് ₹ 3,509 ലക്ഷം കോടിയായി വളർന്നു. 2025-26 സാമ്പത്തിക വർഷത്തിൽ (ഡിസംബർ 31, 2025 വരെ) ഡിജിറ്റൽ ഇടപാടുകളുടെ അളവ് ₹ 20,343 കോടിയും മൂല്യം ₹ 2,357 ലക്ഷം കോടിയുമാണ്.

- രാജ്യത്തെ പൗരന്മാർക്ക് BHIM-UPI, ഡെബിറ്റ്/ക്രെഡിറ്റ് കാർഡുകൾ, IMPS, NEFT, RTGS, AePS, NETC, PPI-കൾ തുടങ്ങിയ നിരവധി എളുപ്പവും സൗകര്യപ്രദവുമായ ഡിജിറ്റൽ പേയ്മെന്റ് മോഡുകൾ ലഭ്യമാണ്. ഇവ ഗണ്യമായ വളർച്ച രേഖപ്പെടുത്തിയിട്ടുണ്ട്. ഇത് ഡിജിറ്റൽ പേയ്മെന്റ് ആവാസവ്യവസ്ഥയെ വ്യക്തി-വ്യക്തി (P2P), വ്യക്തി-വ്യാപാരി (P2M) പേയ്മെന്റുകൾ വർദ്ധിപ്പിച്ചു.

ഭീം-യുപിഐ നേട്ടം

വ്യക്തികൾ തമ്മിലുള്ള ഇടപാടുകൾക്കും (P2P) വ്യക്തികൾ തമ്മിലുള്ള ഇടപാടുകൾക്കും (P2M) വഴിയൊരുക്കുന്ന ഏറ്റവും ജനപ്രിയവും ഇഷ്ടപ്പെട്ടതുമായ പേയ്മെന്റ് രീതിയായി ഏകീകൃത പേയ്മെന്റ് ഇന്റർഫേസ് (UPI) ഉയർന്നുവന്നിരിക്കുന്നു.

രാജ്യത്തെ മൊത്തം റീട്ടെയിൽ പേയ്മെന്റ് ഇടപാടുകളുടെ 81% യുപിഐ റെയിലുകളിലാണ് പ്രോസസ്സ് ചെയ്യുന്നത്.

പങ്കെടുക്കുന്ന ഏതൊരു ബാങ്കിന്റെയും / മൂന്നാം കക്ഷി ആപ്ലിക്കേഷൻ ദാതാവിന്റെയും (TPAP) ഒരൊറ്റ മൊബൈൽ ആപ്ലിക്കേഷനിലേക്ക് ഒന്നിലധികം ബാങ്ക് അക്കൗണ്ടുകൾ ലിങ്ക് ചെയ്യാൻ UPI അധികാരപ്പെടുത്തുന്നു.

യുപിഐ അതിവേഗ വളർച്ച കൈവരിച്ചു, പ്രതിവർഷം ട്രില്യൺ കണക്കിന് രൂപയുടെ ഇടപാടുകൾ പ്രോസസ്സ് ചെയ്തു, ഇന്ത്യയെ ലോകത്തിലെ ഏറ്റവും വലിയ ഡിജിറ്റൽ പേയ്മെന്റ് വിപണികളിൽ ഒന്നാക്കി മാറ്റി.

എസിഐ വേൾഡ്വൈഡ് റിപ്പോർട്ട് 2024 അനുസരിച്ച്, ആഗോള തത്സമയ പേയ്മെന്റ് ഇടപാടുകളുടെ ഏകദേശം 49% ഇന്ത്യയിലാണ് നടക്കുന്നത്.

യുപിഐയുടെ പുരോഗതി

- കൂടാതെ, P2M ഗ്ലോബൽ ഇടപാടുകൾ ആരംഭിച്ചതോടെ, ഇന്ത്യൻ യാത്രക്കാർക്ക് ഇപ്പോൾ വിദേശ വ്യാപാരികൾക്ക് സൗകര്യപ്രദമായി UPI പേയ്മെന്റുകൾ നടത്താൻ കഴിയും, എല്ലാം പരിചിതമായ ഒരൊറ്റ ആപ്ലിക്കേഷനിലൂടെ, ഇത് ഉപഭോക്താക്കൾക്കും വ്യാപാരികൾക്കും ഒരുപോലെ ഓൺലൈൻ പേയ്മെന്റുകളിൽ വിപ്ലവം സൃഷ്ടിക്കുന്നു.

- വ്യക്തിപരവും ഉദ്ദേശ്യപരവുമായ വൗച്ചർ മാനേജ്മെന്റ് സംവിധാനമായ ഇ-റൂപ്പി, നിലവിൽ 13-ലധികം സർക്കാർ പദ്ധതികൾക്ക് നിർദ്ദിഷ്ട ഗുണഭോക്താക്കൾക്ക് നിയുക്ത ആവശ്യങ്ങൾക്കായി നേരിട്ടുള്ള ആനുകൂല്യങ്ങൾ നൽകാൻ അനുവദിക്കുന്നു. ഫീച്ചർ ഫോൺ ഉപയോക്താക്കൾക്ക് യുപിഐ സൗകര്യം നൽകുന്നതിനായി, 123 പേ അവതരിപ്പിച്ചു, ഇത് നിലവിൽ 20 ഭാഷകളിൽ ലഭ്യമാണ്, ഇത് ജനസംഖ്യാപരമായ വ്യാപ്തി വർദ്ധിപ്പിക്കുന്നു.

- കൂടാതെ, യുപിഐ ഇപ്പോൾ റുപേ ക്രെഡിറ്റ് കാർഡ് ഇടപാടുകളെ പിന്തുണയ്ക്കുന്നു, ഇത് ഞങ്ങളുടെ പ്ലാറ്റ്ഫോമിന്റെ വൈവിധ്യം വർദ്ധിപ്പിക്കുന്നു. കാര്യക്ഷമതയും ഉപഭോക്തൃ സൗകര്യവും വർദ്ധിപ്പിക്കുന്നതിനായി, യുപിഐ പ്ലഗ്-ഇൻ അവതരിപ്പിച്ചു, വിവിധ വ്യാപാരി ആപ്ലിക്കേഷനുകളിലേക്ക് യുപിഐയെ തടസ്സമില്ലാതെ സംയോജിപ്പിച്ച്, തദ്ദേശീയവും ഉപയോക്തൃ-സൗഹൃദവുമായ അനുഭവം ഉറപ്പാക്കുന്നു.

- സാമ്പത്തിക ഉൾപ്പെടുത്തൽ പ്രോത്സാഹിപ്പിക്കുന്നതിനായി, 2023 സെപ്റ്റംബറിൽ UPI-യിലെ ക്രെഡിറ്റ് ലൈൻ, സംഭാഷണ പേയ്മെന്റുകൾ (ഹലോ! UPI & ബിൽപേ കണക്റ്റ്), UPI LITE X എന്നിവ ആരംഭിച്ചു.

- 'ക്രെഡിറ്റ് ലൈൻ ഓൺ യുപിഐ' ബാങ്കുകളിൽ നിന്ന് യുപിഐ വഴി മുൻകൂട്ടി അനുവദിച്ച ക്രെഡിറ്റ് ലൈനുകൾ പ്രാപ്തമാക്കുകയും ഉപഭോക്തൃ ക്രെഡിറ്റ് ആക്സസ്സിൽ വിപ്ലവം സൃഷ്ടിക്കുകയും കൂടുതൽ കാര്യക്ഷമവും ഡിജിറ്റൽ ബാങ്കിംഗ് ആവാസവ്യവസ്ഥയും വളർത്തിയെടുക്കുകയും ചെയ്യും.

- 'ഹലോ! UPI' എന്നത് ഭാഷിനി (MeitY-യുടെ കീഴിൽ) NPCI-യുമായി ചേർന്ന് നിർമ്മിച്ച AI-വോയ്സ്-എനേബിൾഡ് പേയ്മെന്റ് സവിശേഷതയാണ്. ഫീച്ചർ ഫോണുകളും സ്മാർട്ട്ഫോണുകളും ഉപയോഗിച്ച് ഹിന്ദിയിലും ഇംഗ്ലീഷിലും സംഭാഷണാധിഷ്ഠിത UPI ഇടപാടുകൾ നടത്താൻ ഉപയോക്താക്കളെ അനുവദിക്കുന്നു.

- മാതൃഭാഷകളിൽ പ്രാവീണ്യമുള്ള മിക്ക ഇന്ത്യക്കാർക്കും പേയ്മെന്റ് പ്രവേശനക്ഷമത വർദ്ധിപ്പിക്കുന്നതിന് ഈ വിപുലീകരണം സഹായിക്കും, ഇത് മുതിർന്ന പൗരന്മാർക്കും ഡിജിറ്റൽ പരിചയമില്ലാത്തവർക്കും ഗണ്യമായ നേട്ടങ്ങൾ നൽകും. കൂടാതെ, 'ബിൽപേ കണക്റ്റ്' വഴി, മെസേജിംഗ് ആപ്പിൽ ഒരു 'ഹായ്' അയച്ചുകൊണ്ടോ അല്ലെങ്കിൽ വോയ്സ് കമാൻഡുകൾ നൽകി സ്മാർട്ട് ഹോം ഉപകരണങ്ങൾ വഴിയോ ഉപഭോക്താക്കൾക്ക് സൗകര്യപ്രദമായി ബില്ലുകൾ എടുക്കാനും അടയ്ക്കാനും കഴിയും.

- 'UPI LITE X' വിദൂര പ്രദേശങ്ങളിലെ വെല്ലുവിളികളെ അഭിസംബോധന ചെയ്യുന്നു, ഓഫ്ലൈൻ UPI പേയ്മെന്റുകൾ പ്രാപ്തമാക്കുന്നതിലൂടെയും കണക്റ്റിവിറ്റി കുറഞ്ഞ പ്രദേശങ്ങളിൽ പോലും ഡിജിറ്റൽ ഇടപാടുകൾ ആക്സസ് ചെയ്യാവുന്നതാക്കുന്നതിലൂടെയും

റിസർവ് ബാങ്ക് മറ്റ് രാജ്യങ്ങളിലെ ഫാസ്റ്റ് പേയ്മെന്റ് സിസ്റ്റങ്ങളുമായി (FPS-കൾ) UPI ബന്ധിപ്പിക്കുന്നതിന് ഉഭയകക്ഷി അടിസ്ഥാനത്തിൽ സൗകര്യമൊരുക്കിവരുന്നു, ഇത് ഇൻവേഡ്, ഔട്ട്വേർഡ് റെമിറ്റൻസ് പേയ്മെന്റുകൾ സാധ്യമാക്കുന്നു. നിലവിൽ, 2023 ഫെബ്രുവരി മുതൽ സിംഗപ്പൂരുമായി അത്തരം ലിങ്കേജ് നിലവിലുണ്ട്, കൂടാതെ യുഎഇയുമായും നേപ്പാളുമായും സമാനമായ പദ്ധതികൾ നടപ്പിലാക്കിക്കൊണ്ടിരിക്കുകയാണ്.

ഭൂട്ടാൻ, ഫ്രാൻസ്, മൗറീഷ്യസ്, നേപ്പാൾ, സിംഗപ്പൂർ, ശ്രീലങ്ക, യുഎഇ , ഖത്തർ എന്നിവിടങ്ങളിൽ ക്യുആർ കോഡ് വഴി ഇന്ത്യയുടെ യുപിഐ ആപ്പുകൾ സ്വീകരിക്കുന്ന സംവിധാനം നിലവിൽ വന്നിട്ടുണ്ട്. ഇത് ഇന്ത്യൻ വിനോദസഞ്ചാരികൾ, വിദ്യാർത്ഥികൾ, മറ്റ് രാജ്യങ്ങളിലെ ബിസിനസ്സ് യാത്രക്കാർ എന്നിവർക്ക് അവരുടെ ഇന്ത്യൻ യുപിഐ ആപ്പുകൾ ഉപയോഗിച്ച് വ്യാപാരികൾക്ക് പണമടയ്ക്കാൻ പ്രാപ്തമാക്കുന്നു.

ഇന്ത്യൻ റുപേ (ആഭ്യന്തര) കാർഡുകൾ സ്വീകരിക്കുന്നത് നിലവിൽ നേപ്പാൾ, ഭൂട്ടാൻ, മൗറീഷ്യസ്, സിംഗപ്പൂർ, യുഎഇ, മാലിദ്വീപ് എന്നിവിടങ്ങളിൽ തത്സമയമാണ്. കൂടാതെ, റുപേ കാർഡുകൾ വിതരണം ചെയ്യുന്നത് ഭൂട്ടാനിലും മൗറീഷ്യസിലും തത്സമയമാണ്. മൗറീഷ്യസ്, ഭൂട്ടാൻ റുപേ കാർഡുകൾ ഇന്ത്യയിലും സ്വീകരിക്കാൻ ഈ ക്രമീകരണങ്ങൾ പ്രാപ്തമാക്കുന്നു.

എല്ലാ പൊതുമേഖലാ ബാങ്കുകളിലും (പിഎസ്ബി) ചീഫ് ജനറൽ മാനേജർമാരുടെ (സിജിഎം) തസ്തികയുടെ ലഭ്യത

- ബാങ്കുകളിലെ നേതൃത്വം ശക്തിപ്പെടുത്തുന്നതിനായി, 2024 ൽ, ബാക്കിയുള്ള അഞ്ച് ദേശസാൽകൃത ബാങ്കുകളിൽ (ഉദാഹരണത്തിന് ബാങ്ക് ഓഫ് മഹാരാഷ്ട്ര, സെൻട്രൽ ബാങ്ക് ഓഫ് ഇന്ത്യ, ഇന്ത്യൻ ഓവർസീസ് ബാങ്ക്, പഞ്ചാബ് & സിന്ധ് ബാങ്ക്, യൂക്കോ ബാങ്ക്) ചീഫ് ജനറൽ മാനേജർ (സിജിഎം) തസ്തിക സൃഷ്ടിക്കാൻ ധനമന്ത്രി അംഗീകാരം നൽകി. എല്ലാ പൊതുമേഖലാ ബാങ്കുകളിലും ഈ പ്രധാന തലത്തിലുള്ള തസ്തികയുടെ സാന്നിധ്യം ഉറപ്പാക്കുന്നു.

- പ്രസ്തുത തസ്തിക സൃഷ്ടിക്കുമ്പോൾ, ഇതിനകം സിജിഎം ലെവൽ തസ്തികകളുള്ള ബാങ്കുകളിൽ നിലവിലുള്ള സിജിഎംമാരുടെ എണ്ണം വർദ്ധിപ്പിക്കുന്നതിനും ധനമന്ത്രി അംഗീകാരം നൽകി.

- ഡിജിറ്റലൈസേഷൻ, സൈബർ സുരക്ഷ, ഫിൻ-ടെക്, റിസ്ക്, കംപ്ലയൻസ്, റൂറൽ ബാങ്കിംഗ്, ഫിനാൻഷ്യൽ ഇൻക്ലൂഷൻ തുടങ്ങിയ നിർണായക സ്ഥാനങ്ങളിലും റീട്ടെയിൽ ക്രെഡിറ്റ്, അഗ്രി-ക്രെഡിറ്റ്, എംഎസ്എംഇ ക്രെഡിറ്റ് തുടങ്ങിയ ഉപ-ഡൊമെയ്നുകളിലും മികച്ച നിരീക്ഷണം നടത്താനുള്ള ബാങ്കുകളുടെ കഴിവ് ഈ നടപടി വർദ്ധിപ്പിക്കും, അതുവഴി കൂടുതൽ ലക്ഷ്യബോധമുള്ള തന്ത്രങ്ങളിലേക്കും മൊത്തത്തിലുള്ള പ്രകടനം മെച്ചപ്പെടുത്തുന്നതിലേക്കും നയിക്കും.

പൊതുമേഖലാ ബാങ്കുകളിലെ (പി.എസ്.ബി) ജീവനക്കാരുടെ ക്ഷേമനിധി

- 2024 ലെ കണക്കനുസരിച്ച് പിഎസ്ബികളിലെ ജീവനക്കാരുടെയും വിരമിച്ചവരുടെയും എണ്ണവും പിഎസ്ബികളുടെ ബിസിനസ് മിശ്രിതത്തിലെ മാറ്റവും കണക്കിലെടുത്ത്, പിഎസ്ബികൾ അവരുടെ ജോലി ചെയ്യുന്നവരും വിരമിച്ചവരുമായ ജീവനക്കാരുടെ ക്ഷേമവുമായി ബന്ധപ്പെട്ട ഫണ്ടായ സ്റ്റാഫ് വെൽഫെയർ ഫണ്ടിന്റെ (എസ്ഡബ്ല്യുഎഫ്) പരിധി 2024 ൽ സമഗ്രമായി പരിഷ്കരിച്ചു. 12 പിഎസ്ബികളിലെയും വിരമിച്ച ജീവനക്കാർ ഉൾപ്പെടെ 15 ലക്ഷം ജീവനക്കാർക്ക് ഈ വർദ്ധനവ് പ്രയോജനപ്പെടും.

- ഈ ക്ഷേമ സംരംഭങ്ങൾ തൊഴിൽ ശക്തിയുടെ മനോവീര്യം വർദ്ധിപ്പിക്കുകയും ഇന്ത്യയുടെ ബാങ്കിംഗ് മേഖലയിലെ തുടർച്ചയായ വളർച്ചയ്ക്ക് അത്യാവശ്യമായ ഒരു പിന്തുണാ അന്തരീക്ഷം സൃഷ്ടിക്കാൻ സഹായിക്കുകയും ചെയ്യും.

പ്രതിസന്ധി മാനേജ്മെന്റ് പ്ലാൻ (CMP)

- ബാങ്കിംഗ് വ്യവസായത്തിൽ മൂന്നോ അതിലധികമോ ദിവസത്തെ പണിമുടക്കിന് ആഹ്വാനം ചെയ്ത CMP, 2024-ൽ വകുപ്പിൽ വീണ്ടും ചർച്ച ചെയ്തു. അതനുസരിച്ച്, അതിൽ അടങ്ങിയിരിക്കുന്ന വ്യവസ്ഥകൾക്ക് അനുസൃതമായി സ്റ്റാൻഡേർഡ് ഓപ്പറേറ്റിംഗ് നടപടിക്രമങ്ങൾ (SOP) തയ്യാറാക്കുന്നതിനായി CMP-2024 എല്ലാ പൊതുമേഖലാ ബാങ്കുകൾക്കും മറ്റ് പങ്കാളികൾക്കും വിതരണം ചെയ്തിട്ടുണ്ട്.

- ബാങ്കിംഗ് മേഖലയിലെ വ്യവസായ വ്യാപക പണിമുടക്കുകൾ കൈകാര്യം ചെയ്യുന്നതിനും സേവനങ്ങൾക്ക് ഏറ്റവും കുറഞ്ഞ തടസ്സം ഉറപ്പാക്കുന്നതിനും സമഗ്രമായ ഒരു ചട്ടക്കൂട് CMP നൽകുന്നു. കൂടാതെ, പണിമുടക്ക് സമയക്രമങ്ങളെക്കുറിച്ച് ഉപഭോക്താക്കൾക്ക് അറിവ് ലഭിക്കുന്നുണ്ടെന്നും മൊബൈൽ, ഇന്റർനെറ്റ് ബാങ്കിംഗ് പോലുള്ള ഇതര മാർഗങ്ങളിലൂടെ അവശ്യ സേവനങ്ങൾ ലഭ്യമാകുന്നുണ്ടെന്നും ഇത് ഉറപ്പാക്കുന്നു.

കയറ്റുമതിക്കാർക്കുള്ള ക്രെഡിറ്റ് ഗ്യാരണ്ടി പദ്ധതി

- 01.12.2025 ന് പ്രവർത്തനക്ഷമമായ കയറ്റുമതിക്കാർക്കുള്ള ക്രെഡിറ്റ് ഗ്യാരണ്ടി പദ്ധതി (CGSE) ഇന്ത്യൻ കയറ്റുമതിക്കാർക്ക് അവരുടെ വിപണികളെ വൈവിധ്യവൽക്കരിക്കുന്നതിനും ആഗോള മത്സരശേഷി വർദ്ധിപ്പിക്കുന്നതിനും കാരണമാകുന്ന ചില പ്രതിസന്ധികളുടെ സമയത്ത് ബാങ്കുകളെയും ധനകാര്യ സ്ഥാപനങ്ങളെയും (മെമ്പർ ലെൻഡിംഗ് ഇൻസ്റ്റിറ്റ്യൂഷനുകൾ - MLI-കൾ) അധിക സാമ്പത്തിക സഹായം നൽകാൻ പ്രാപ്തമാക്കുന്നു.

- കയറ്റുമതി-വായ്പ എടുക്കുന്നവർക്ക് - പ്രത്യേകിച്ച് എംഎസ്എംഇകൾക്ക് - ക്രെഡിറ്റ് ഫ്ലോ വർദ്ധിപ്പിക്കുന്നതിനും സമയബന്ധിതമായ പണലഭ്യത ഉറപ്പാക്കുന്നതിനും ഇത് എംഎൽഐകളെ പ്രോത്സാഹിപ്പിക്കുന്നു.

- പദ്ധതിയുടെ സവിശേഷതകൾ

- ക്രെഡിറ്റ് സപ്പോർട്ട്: യോഗ്യരായ കയറ്റുമതിക്കാർക്ക് ₹20,000 കോടി വരെ അധിക കൊളാറ്ററൽ രഹിത പ്രവർത്തന മൂലധനം.

- ഗ്യാരണ്ടി കവറേജ്: അംഗ വായ്പ നൽകുന്ന സ്ഥാപനങ്ങൾക്ക് NCGTC വഴി 100% കവറേജ്.

- യോഗ്യത: എംഎസ്എംഇ, എംഎസ്എംഇ ഇതര യൂണിറ്റുകൾ ഉൾപ്പെടെയുള്ള നേരിട്ടുള്ള, പരോക്ഷ കയറ്റുമതിക്കാർ.

- ഗ്യാരണ്ടി ഫീസ്: ഇല്ല

- സാധുത: 2026 മാർച്ച് 31 വരെ അല്ലെങ്കിൽ ₹20,000 കോടിയുടെ ഗ്യാരണ്ടികൾ നൽകുന്നത് വരെ.

8,764.81 കോടി രൂപയുടെ (1,840 അപേക്ഷകൾ) അപേക്ഷകൾ ലഭിച്ചു, അതിൽ 3,361.83 കോടി രൂപ (774 അപേക്ഷകൾ) വായ്പാദാതാക്കൾ അനുവദിച്ചു.

എം.എസ്.എം.ഇ.കൾക്കുള്ള മ്യൂച്വൽ ക്രെഡിറ്റ് ഗ്യാരണ്ടി സ്കീം (എം.സി.ജി.എസ്-എം.എസ്.എം.ഇ)

- എംഎസ്എംഇ വായ്പക്കാർക്ക് ഉപകരണങ്ങൾ / പ്ലാന്റ്, യന്ത്രങ്ങൾ എന്നിവ വാങ്ങുന്നതിന് 100 കോടി രൂപ വരെ അധിക വായ്പാ സൗകര്യം ലഭ്യമാക്കുന്നതിന് അംഗ വായ്പാ സ്ഥാപനങ്ങൾക്ക് (എംഎൽഐ) പ്രോത്സാഹനം നൽകുന്നതിനായി ഈ പദ്ധതി ഒരു ക്രെഡിറ്റ് ഗ്യാരണ്ടി വാഗ്ദാനം ചെയ്യുന്നു.

- പ്ലാന്റ്, യന്ത്രങ്ങൾ / ഉപകരണങ്ങൾ എന്നിവ വാങ്ങുന്നതിനുള്ള വായ്പ ലഭ്യത സുഗമമാക്കുന്നതിലൂടെ ഉൽപ്പാദനത്തിന് ഉത്തേജനം നൽകാനും ഇത് ലക്ഷ്യമിടുന്നു.

എംഎസ്എംഇ ക്ലസ്റ്ററുകളിലെ എസ്ഐഡിബിഐ ശാഖകൾ

- 2024-25 ലെ കേന്ദ്ര ബജറ്റ് പ്രഖ്യാപനത്തെത്തുടർന്ന്, MSME ക്ലസ്റ്ററുകൾക്ക് സേവനം നൽകുന്നതിനും അവയ്ക്ക് നേരിട്ട് വായ്പ നൽകുന്നതിനുമായി 2025 കലണ്ടർ വർഷത്തിൽ SIDBI 3 9 ശാഖകൾ തുറന്നു.

- കൂടാതെ, ഭൂമിശാസ്ത്രപരമായ മേഖലയിലെ എംഎസ്എംഇകളുടെ സാന്നിധ്യത്തിന്റെയും അവയുടെ പരസ്പരബന്ധിതത്വം/പരസ്പരാശ്രിതത്വത്തിന്റെയും അടിസ്ഥാനത്തിൽ തിരിച്ചറിയുന്ന ക്ലസ്റ്ററുകളായി പുതിയ ബ്രാഞ്ച് ഓഫീസുകൾ തുറക്കാൻ നിർദ്ദേശിക്കപ്പെട്ടിട്ടുണ്ട്. കൂടാതെ, 31.03.2027 ഓടെ എല്ലാ പ്രധാന എംഎസ്എംഇ ക്ലസ്റ്ററുകളിലേക്കും സേവനം വ്യാപിപ്പിക്കുന്നതിനായി സിഡ്ബി പുതിയ ശാഖകൾ തുറക്കുന്നത് തുടരും.

എംഎസ്എംഇ ക്രെഡിറ്റിനുള്ള പുതിയ വിലയിരുത്തൽ മാതൃക

- 2024-25 ലെ കേന്ദ്ര ബജറ്റ് പ്രഖ്യാപനത്തിന്റെ ഭാഗമായി, എംഎസ്എംഇകൾക്കായുള്ള പുതിയ ക്രെഡിറ്റ് അസസ്മെന്റ് മോഡൽ ആരംഭിച്ചു.

- ഈ ക്രെഡിറ്റ് അസസ്മെന്റ് മോഡൽ, ആവാസവ്യവസ്ഥയിൽ ലഭ്യമായ ഡിജിറ്റലായി ലഭ്യമാക്കിയതും പരിശോധിക്കാവുന്നതുമായ ഡാറ്റയെ പ്രയോജനപ്പെടുത്തുകയും, എല്ലാ ലോൺ അപേക്ഷകൾക്കും വസ്തുനിഷ്ഠമായ തീരുമാനവും നിലവിലുള്ളതും ബാങ്കിലേക്ക് (ETB) വരുന്നതും (NTB) വരുന്നതുമായ MSME വായ്പക്കാർക്കും മോഡൽ അടിസ്ഥാനമാക്കിയുള്ള പരിധി വിലയിരുത്തലും ഉപയോഗിച്ച് MSME ലോൺ വിലയിരുത്തലിനായി ഓട്ടോമേറ്റഡ് യാത്രകൾ രൂപപ്പെടുത്തുകയും ചെയ്യുന്നു.

- എല്ലാ പൊതുമേഖലാ ബാങ്കുകളും (പിഎസ്ബി) അവരുടെ ഇടിബി, എൻടിബി ഉപഭോക്താക്കൾക്കായി ഈ മോഡൽ തത്സമയം ലഭ്യമാക്കിയിട്ടുണ്ട്.

ധനകാര്യ സേവന വകുപ്പിലെ പരാതി പരിഹാര സംവിധാനത്തിന്റെ പ്രകടനം

ബിഎഫ്എസ്ഐ മേഖലയിലെ പരാതി പരിഹാര സംവിധാനം ശക്തിപ്പെടുത്തുന്നതിനായി ഡിഎഫ്എസ് പ്രത്യേക ഇടപെടലുകൾ നടത്തിയിട്ടുണ്ട്.

1. ക്രമരഹിതമായി തിരഞ്ഞെടുത്ത ഇരുപത് (20) പരാതികൾ സെക്രട്ടറി (എഫ്എസ്) വ്യക്തിപരമായി അവലോകനം ചെയ്തുവരികയാണ്.

എല്ലാ മാസവും പൗരന്മാർക്ക് അവരുടെ ആശങ്കകൾ ഉന്നയിക്കാൻ അവസരം നൽകുന്ന അടിസ്ഥാനത്തിൽ

ചെയർമാൻ / എംഡി & സിഇഒമാർ / മുതിർന്ന മാനേജ്മെന്റുകൾ എന്നിവരുടെ സാന്നിധ്യത്തിൽ ബിഎഫ്എസ്ഐ മേഖലയ്ക്കെതിരെ

ബന്ധപ്പെട്ട സംഘടനകൾ.

2. 2025-ൽ ഇത്തരത്തിലുള്ള പത്ത് (10) മീറ്റിംഗുകൾ നടത്തുകയും 200 പരാതികൾ വിശകലനം ചെയ്യുകയും ചെയ്തു.

3. 2025-ൽ BFSI മേഖലയിലെ റെഗുലേറ്റർമാരുമായും അവയുടെ ബന്ധപ്പെട്ട നിയന്ത്രിത സ്ഥാപനങ്ങളുമായും ഫലപ്രദമായ പരാതി പരിഹാര സംവിധാനത്തെക്കുറിച്ചുള്ള 17 കോൺഫറൻസുകൾ/ വർക്ക്ഷോപ്പുകൾ നടന്നു.

4. പൊതുമേഖലാ ബാങ്കുകളുടെ ബ്രാഞ്ച് ജീവനക്കാർ ഏറ്റവും ഉയർന്ന നിലവാരത്തിലുള്ള സേവനം നൽകുന്നുണ്ടെന്ന് ഉറപ്പാക്കാൻ

ഉപഭോക്താക്കൾക്കും സന്ദർശകർക്കും, എല്ലാ ബാങ്കുകളും പണം ശേഖരിക്കുന്നതിനുള്ള ഒരു സംവിധാനം രൂപപ്പെടുത്താൻ നിർദ്ദേശിച്ചു.

സാങ്കേതികവിദ്യയുടെ സഹായത്തോടെ ഉപഭോക്തൃ സേവനങ്ങളെക്കുറിച്ചുള്ള ഫീഡ്ബാക്ക്. മിക്ക പൊതുമേഖലാ ബാങ്കുകളും വോയ്സ് ചാറ്റിലൂടെയും ക്യുആർ കോഡുകളിലൂടെയും അത്തരം സൗകര്യങ്ങൾ ഈ ആവശ്യത്തിനായി നൽകുന്നു.

5. സ്ഥാപനങ്ങൾക്കിടയിൽ മത്സരം സൃഷ്ടിക്കുന്നതിനായി, DFS ബാങ്കുകളുടെയും (പൊതു, സ്വകാര്യ മേഖല ബാങ്കുകളുടെയും) പൊതുമേഖലാ ഇൻഷുറൻസ് കമ്പനികളുടെയും (PSIC-കൾ) പ്രകടനത്തെ അടിസ്ഥാനമാക്കി ചില മുൻനിശ്ചയിച്ച മാനദണ്ഡങ്ങളുടെ അടിസ്ഥാനത്തിൽ റാങ്കിംഗ് ആരംഭിച്ചു.

6. സെൻട്രലൈസ്ഡ് പബ്ലിക് ഗ്രീവൻസ് റിഡ്രസ് ആൻഡ് മോണിറ്ററിംഗ് സിസ്റ്റം (CPGRAMS) പോർട്ടലിൽ ലഭിക്കുന്ന പരാതികളുടെ അടിസ്ഥാനത്തിൽ, DFS, NBFC-കളുമായി ആശയവിനിമയ പരിപാടികൾ ആരംഭിച്ചു. ഇത്തരത്തിലുള്ള ആദ്യത്തെ ആശയവിനിമയം 2025 ഡിസംബറിൽ നടന്നു.

7. ഭരണ പരിഷ്കാരങ്ങളും പൊതു പരാതികളും വകുപ്പ് (DARPG) നൽകുന്ന ധനകാര്യ സേവന വകുപ്പിന്റെ (DFS) പ്രതിമാസ റാങ്കിംഗ് മെച്ചപ്പെടുത്താൻ മുകളിൽ പറഞ്ഞ നടപടികൾ സഹായിച്ചിട്ടുണ്ട്.

8. ബാങ്കിംഗ് ഡിവിഷന്റെ റാങ്കിംഗ് 2025 ജനുവരിയിലെ 16-ാം സ്ഥാനത്ത് നിന്ന് 2025 നവംബറിൽ 7-ാം സ്ഥാനത്തേക്ക് ഉയർന്നു. മറുവശത്ത്, ഇൻഷുറൻസ് ഡിവിഷന്റെ റാങ്കിംഗ് 2025 ജനുവരിയിലെ 10-ാം സ്ഥാനത്ത് നിന്ന് 2025 നവംബറിൽ 6-ാം സ്ഥാനത്തേക്ക് ഉയർന്നു.

ബാങ്ക്നെറ്റ്

- ഉപയോക്തൃ ആവശ്യങ്ങൾ, സാങ്കേതിക പുരോഗതി, ഇടപാടുകളുടെ എളുപ്പം, ഉപയോക്തൃ അനുഭവം, പോർട്ടലിന്റെ വ്യാപനം വർദ്ധിപ്പിക്കേണ്ടതിന്റെ ആവശ്യകത എന്നിവയെക്കുറിച്ചുള്ള പങ്കാളികളിൽ നിന്നുള്ള ഫീഡ്ബാക്ക് എന്നിവ കണക്കിലെടുത്ത് നിലവിലുള്ള പ്ലാറ്റ്ഫോം നവീകരിക്കാൻ തീരുമാനിച്ചു.

- സാധ്യതയുള്ള വാങ്ങുന്നവരുടെ എണ്ണം വർദ്ധിപ്പിക്കുക, അതുവഴി ബാങ്കുകൾക്ക് ഉയർന്ന വീണ്ടെടുക്കൽ നേടുക എന്നിവയാണ് നവീകരിച്ച പോർട്ടലിന്റെ ലക്ഷ്യം. ഇപ്പോൾ " ബാങ്ക്നെറ്റ്" എന്ന് പുനർനാമകരണം ചെയ്യപ്പെട്ട നവീകരിച്ച പ്ലാറ്റ്ഫോം 2025 ജനുവരി 3-ന് ഔദ്യോഗികമായി ആരംഭിച്ചു. പൊതുമേഖലാ ബാങ്കുകൾ നടത്തുന്ന പ്രോപ്പർട്ടി ലേലങ്ങളിലെ സുതാര്യത, ലഭ്യത, കാര്യക്ഷമത എന്നിവ ഈ നവീകരിച്ച പോർട്ടൽ ഗണ്യമായി വർദ്ധിപ്പിച്ചു.

ഡിആർടികളുടെ പിഒഎസിനുള്ള മധ്യസ്ഥ പരിശീലന പരിപാടി

- സുപ്രീം കോടതിയിലെ മീഡിയേഷൻ ആൻഡ് കൺസിലിയേഷൻ പ്രോജക്ട് കമ്മിറ്റി (എംസിഎംപി) യുമായി സഹകരിച്ച്, ഡെറ്റ്സ് റിക്കവറി ട്രൈബ്യൂണലുകളിലെ പ്രിസൈഡിംഗ് ഓഫീസർമാർക്കും പൊതുമേഖലാ ബാങ്കുകളുടെ മുതിർന്ന എക്സിക്യൂട്ടീവുകൾക്കുമായി 2025 സെപ്റ്റംബർ 24 മുതൽ 2025 സെപ്റ്റംബർ 28 വരെ 40 മണിക്കൂർ മധ്യസ്ഥ പരിശീലന പരിപാടി ഡിഎഫ്എസ് സംഘടിപ്പിച്ചു.

- ഇന്നത്തെ കാലത്ത് തർക്ക പരിഹാര സംവിധാനങ്ങളുടെ പ്രാധാന്യം കണക്കിലെടുത്താണ് പരിശീലനം സംഘടിപ്പിച്ചത്. 1993 ലെ കടം വീണ്ടെടുക്കൽ (RDB) നിയമം, 2002 ലെ SARFAESI നിയമം എന്നിവ പ്രകാരം DRT കളുടെ പ്രിസൈഡിംഗ് ഓഫീസർമാർ വിചാരണ ചെയ്യുകയും പരിഗണിക്കുകയും ചെയ്യുന്ന കേസുകളിൽ പ്രത്യേക ശ്രദ്ധ കേന്ദ്രീകരിച്ച്, റഫറൽ ജഡ്ജിമാർ, അഭിഭാഷകർ, കക്ഷികൾ എന്നിങ്ങനെ വിവിധ പങ്കാളികളുടെ മധ്യസ്ഥതയിലുള്ള പങ്കിനെക്കുറിച്ചും ഇത് ഉൾപ്പെടുത്തിയിട്ടുണ്ട്.

ഇന്ത്യയുടെ ഫിൻടെക് പരിവർത്തനത്തിന്റെ രഹസ്യങ്ങൾ അനാവരണം ചെയ്തുകൊണ്ട് എക്സ്പോ 2025 ഒസാക്കയിലെ പങ്കാളിത്തം

- 13.04.2025 മുതൽ 13.10.2025 വരെ ജപ്പാനിലെ ഒസാക്കയിൽ നടന്ന വേൾഡ് എക്സ്പോ 2025 ൽ ഇന്ത്യ പങ്കെടുത്തു. എക്സ്പോ 2025 ഒസാക്കയിൽ അനുവദിച്ച കാലയളവിൽ (31.08.2025 മുതൽ 06.09.2025 വരെ) ഇന്ത്യ പവലിയനിൽ നടന്ന "ഫിൻടെക് ട്രാൻസ്ഫോർമേഷൻ ഇവന്റിൽ" ഡിഎഫ്എസ് പങ്കെടുത്തു, ഇന്ത്യയുടെ സാമ്പത്തിക ഉൾപ്പെടുത്തൽ, ഡിജിറ്റൽ പേയ്മെന്റ് പുരോഗതികൾ, പുതിയ ഫിൻടെക് ഉൽപ്പന്നങ്ങൾ എന്നിവ ആഗോള പ്രേക്ഷകർക്ക് മുന്നിൽ പ്രദർശിപ്പിച്ചു. എക്സ്പോയിൽ ഇന്ത്യയുടെ ഏകീകൃത പേയ്മെന്റ് ഇന്റർഫേസ് (യുപിഐ), ഫിൻടെക്, സാമ്പത്തിക ഉൾപ്പെടുത്തൽ എന്നീ വിജയഗാഥകൾ ഡിഎഫ്എസ് പ്രദർശിപ്പിച്ചു.

ഇന്ത്യൻ ധനകാര്യ മേഖല റെഗുലേറ്റർമാരും അവരുടെ വിദേശ എതിരാളികളും തമ്മിലുള്ള സഹകരണ കരാറുകളിൽ ഒപ്പുവെക്കൽ:

- സാമ്പത്തിക നവീകരണങ്ങളിലും ഡിജിറ്റൽ പേയ്മെന്റുകളിലും സഹകരണത്തിനായി സ്റ്റേറ്റ് ബാങ്ക് ഓഫ് വിയറ്റ്നാം (എസ്ബിവി) യുമായി ഒരു ധാരണാപത്രം ഒപ്പിടുന്നതിനുള്ള നിർദ്ദേശം റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യ (ആർബിഐ) അയച്ചു. പ്രസ്തുത ധാരണാപത്രത്തിൽ ആർബിഐയും എംഎഎസും തമ്മിൽ 03.09.2025 ന് ഒപ്പുവച്ചു.

പേയ്മെന്റ് റെഗുലേറ്ററി ബോർഡിന്റെ (പിആർബി) ഭരണഘടന: 2017 ലെ ധനകാര്യ നിയമപ്രകാരം, 2007 ലെ പേയ്മെന്റ് ആൻഡ് സെറ്റിൽമെന്റ് സിസ്റ്റംസ് ആക്ടിന്റെ (പിഎസ്എസ് ആക്ട്, 2007) സെക്ഷൻ 3 ൽ അടുത്തിടെ വരുത്തിയ ഭേദഗതികൾ 09.05.2025 മുതൽ പ്രാബല്യത്തിൽ വന്നു, ഈ വകുപ്പ് 06.05.2025 ലെ ഗസറ്റ് വിജ്ഞാപനം പുറപ്പെടുവിച്ചു.

2015 ലെ PFRDA (NPS പ്രകാരം എക്സിറ്റുകളും പിൻവലിക്കലുകളും) ചട്ടങ്ങളിലെ പ്രധാന ഭേദഗതികൾ

- 2015 ലെ PFRDA (ദേശീയ പെൻഷൻ സംവിധാനത്തിന് കീഴിലുള്ള എക്സിറ്റുകളും പിൻവലിക്കലുകളും) ചട്ടങ്ങളിൽ ഭേദഗതികൾ വരുത്തി പെൻഷൻ ഫണ്ട് റെഗുലേറ്ററി ആൻഡ് ഡെവലപ്മെന്റ് അതോറിറ്റി (PFRDA) 2025 ഡിസംബർ 19-ന് വിജ്ഞാപനം ചെയ്തു.

- ഗവൺമെന്റിതര NPS പങ്കാളിത്തം സ്വമേധയാ ഉള്ളതാണെന്ന് തിരിച്ചറിഞ്ഞുകൊണ്ട്, നിക്ഷേപ തീരുമാനങ്ങളിലും അവരുടെ കുമിഞ്ഞുകൂടിയ പെൻഷൻ സമ്പത്ത് കൈകാര്യം ചെയ്യുന്നതിലും വരിക്കാർക്ക് കൂടുതൽ വഴക്കവും തിരഞ്ഞെടുപ്പും സ്വയംഭരണവും നൽകുക എന്നതാണ് ഈ നടപടികൾ ലക്ഷ്യമിടുന്നത്.

- വരിക്കാരുടെ വികസിച്ചുകൊണ്ടിരിക്കുന്ന ആവശ്യങ്ങളെ പ്രതിഫലിപ്പിക്കുന്ന ഭേദഗതികൾ, ദീർഘകാല വിരമിക്കൽ വരുമാന സുരക്ഷ സംരക്ഷിക്കുന്നതിനൊപ്പം NPS കൂടുതൽ ഉൾക്കൊള്ളുന്നതും പ്രതികരണശേഷിയുള്ളതും വരിക്കാർക്ക് അനുയോജ്യമായതുമാക്കാൻ ശ്രമിക്കുന്നു.

സാമ്പത്തിക ഉൾപ്പെടുത്തൽ പദ്ധതികൾ

- പ്രധാനമന്ത്രി ജൻ ധൻ യോജന (പിഎംജെഡിവൈ)

സാർവത്രികമായി ബാങ്കിംഗ് സൗകര്യങ്ങൾ ലഭ്യമാക്കുന്നതിലൂടെ, എല്ലാവർക്കും സമഗ്രമായ സാമ്പത്തിക ഉൾപ്പെടുത്തൽ ഉറപ്പാക്കുന്നതിനായി പ്രധാനമന്ത്രി ജൻ ധൻ യോജന (പിഎംജെഡിവൈ) പദ്ധതി തുടരുന്നു. 2024 ഓഗസ്റ്റിൽ പദ്ധതി പത്ത് വർഷം പൂർത്തിയാക്കി.

പിഎംജെഡിവൈ പ്രകാരമുള്ള പുരോഗതി (31.12.25 വരെ):

- PMJDY അക്കൗണ്ടുകൾ: 57.33 കോടി

- അക്കൗണ്ടുകളിലെ നിക്ഷേപം: 2,81,918 കോടി രൂപ

- സ്ത്രീകളുടെ അക്കൗണ്ടുകൾ: 31. 9 8 കോടി

- ഗ്രാമീണ/അർദ്ധ നഗരങ്ങളിലെ അക്കൗണ്ടുകൾ: 44. 84 കോടി

- റുപേ കാർഡുകൾ വിതരണം ചെയ്തത്: 39. 59 കോടി

- പ്രധാനമന്ത്രി സുരക്ഷാ ബീമാ യോജന (PMSBY)

പ്രധാൻ മന്ത്രി സുരക്ഷാ ബീമാ യോജന (PMSBY) എന്ന ഒരു വർഷത്തെ വ്യക്തിഗത അപകട ഇൻഷുറൻസ് പദ്ധതി, പ്രതിവർഷം 20 രൂപ വാർഷിക പ്രീമിയത്തിൽ മരണത്തിനോ വൈകല്യത്തിനോ ആകസ്മിക കവറേജ് വാഗ്ദാനം ചെയ്യുന്നു. കുറഞ്ഞ രേഖകൾ ഉപയോഗിച്ച് ക്ലെയിം സെറ്റിൽമെന്റ് ലളിതമാക്കുന്നു. 2025 മെയ് മാസത്തിൽ പദ്ധതി പത്ത് വർഷം പൂർത്തിയാക്കി.

പിഎംഎസ്ബിവൈ പ്രകാരമുള്ള പുരോഗതി (31.12.25 വരെ):

- സഞ്ചിത എൻറോൾമെന്റ്: 56.0 4 കോടി

- ലഭിച്ച ക്ലെയിമുകളുടെ സഞ്ചിത എണ്ണം: 2, 33 , 267

- വിതരണം ചെയ്ത ക്ലെയിമുകളുടെ ആകെ എണ്ണം: 3,422 . 77 കോടി രൂപയ്ക്ക് 1,72,335

2. പ്രധാനമന്ത്രി ജീവൻ ജ്യോതി ബീമാ യോജന (PMJJBY)

ഒരു വർഷത്തെ ലൈഫ് ഇൻഷുറൻസ് പദ്ധതിയായ പ്രധാനമന്ത്രി ജീവൻ ജ്യോതി ബീമാ യോജന (PMJJBY), വർഷം തോറും പുതുക്കാവുന്നതാണ്, 18 മുതൽ 50 വയസ്സ് വരെ പ്രായമുള്ളവർക്ക് ഏതെങ്കിലും കാരണത്താൽ മരണമടഞ്ഞാൽ രണ്ട് ലക്ഷം രൂപയുടെ പരിരക്ഷ വാഗ്ദാനം ചെയ്യുന്നു. 2025 മെയ് മാസത്തിൽ പദ്ധതി പത്ത് വർഷം പൂർത്തിയാക്കി.

PMJJBY പ്രകാരമുള്ള പുരോഗതി (31.12.25 വരെ):

- സഞ്ചിത എൻറോൾമെന്റ്: 2 6 . 24 കോടി

- ലഭിച്ച ക്ലെയിമുകളുടെ ആകെ എണ്ണം: 10, 55 ,092

- വിതരണം ചെയ്ത ക്ലെയിമുകളുടെ ആകെ എണ്ണം: 20,433.56 കോടി രൂപയ്ക്ക് 10,21,678

4. പ്രധാനമന്ത്രി മുദ്ര യോജന (പിഎംഎംവൈ)

സൂക്ഷ്മ സംരംഭങ്ങൾക്ക് 20 ലക്ഷം രൂപ വരെ സ്ഥാപനപരമായ കൊളാറ്ററൽ രഹിത വായ്പ ലഭ്യമാക്കുന്ന പ്രധാനമന്ത്രി മുദ്ര യോജന (പിഎംഎംവൈ) 2025 ഏപ്രിലിൽ 10 വർഷം പൂർത്തിയാക്കി.

മുദ്ര പദ്ധതിക്ക് കീഴിലുള്ള പുരോഗതി (പദ്ധതി ആരംഭിച്ചതുമുതൽ 02.01.26 വരെ)

- അനുവദിച്ച ആകെ അക്കൗണ്ടുകൾ: 5 6 .32 കോടി

- എസ്സി/എസ്ടി അക്കൗണ്ടുകൾ: 12. 31 കോടി

- സ്ത്രീകളുടെ അക്കൗണ്ടുകൾ: 3 7 .63 കോടി

- ആകെ അനുവദിച്ച തുക: 38.19 ലക്ഷം കോടി രൂപ.

- ആകെ വിതരണം ചെയ്ത തുക: 37.32 ലക്ഷം കോടി രൂപ.

5. സ്റ്റാൻഡ് അപ്പ് ഇന്ത്യ സ്കീം (SUPI)

2016-ൽ ആരംഭിച്ച സ്റ്റാൻഡ്-അപ്പ് ഇന്ത്യ പദ്ധതി പട്ടികജാതി/ പട്ടികവർഗ വിഭാഗക്കാർക്കും സ്ത്രീകൾക്കും ഇടയിൽ സംരംഭകത്വം പ്രോത്സാഹിപ്പിക്കുന്നു.

സ്റ്റാൻഡ്-അപ്പ് ഇന്ത്യ പദ്ധതിയിലെ പുരോഗതി (പദ്ധതി ആരംഭിച്ചതുമുതൽ 31. 03 .25 വരെയുള്ള കണക്കനുസരിച്ച് (31.10.2025 ലെ വിതരണം))

- അനുവദിച്ച അക്കൗണ്ടുകൾ: 2.75 ലക്ഷം

- അനുവദിച്ച തുക: 62,790.45 കോടി രൂപ

- വിതരണം ചെയ്ത തുക: 40,851.09 കോടി രൂപ

- സ്ത്രീകളുടെ അക്കൗണ്ടുകൾ: 2.05 ലക്ഷം

6. അടൽ പെൻഷൻ യോജന (APY):

പാവപ്പെട്ടവർക്കും പിന്നാക്കം നിൽക്കുന്നവർക്കും അസംഘടിത മേഖലയിലെ തൊഴിലാളികൾക്കും സാർവത്രിക സാമൂഹിക സുരക്ഷ നൽകുന്നതിൽ അടൽ പെൻഷൻ യോജന (എപിവൈ) ഒരു ദശാബ്ദം പൂർത്തിയാക്കി. 2025 മെയ് മാസത്തിൽ പദ്ധതി പത്ത് വർഷം പൂർത്തിയാക്കി.

കഴിഞ്ഞ 18 വർഷത്തിനിടയിൽ APY പ്രകാരമുള്ള പുരോഗതി:

- 8. 59 കോടിയിലധികം സബ്സ്ക്രൈബർമാർ ചേർന്നു ( 31.12.2025 വരെ)

7. എൻ.പി.എസ് വാത്സല്യ:

പെൻഷൻ ഫണ്ട് റെഗുലേറ്ററി ആൻഡ് ഡെവലപ്മെന്റ് അതോറിറ്റിയുടെ നിയന്ത്രണത്തിലുള്ള, 18 വയസ്സിന് താഴെയുള്ള പ്രായപൂർത്തിയാകാത്തവർക്കുള്ള ഒരു കോൺട്രിബ്യൂട്ടറി പെൻഷൻ പദ്ധതിയായ എൻപിഎസ് വാത്സല്യ, പെൻഷൻ ആസൂത്രണവും ദീർഘകാല സാമ്പത്തിക സുരക്ഷയും പ്രോത്സാഹിപ്പിക്കുന്നതിന് ലക്ഷ്യമിടുന്നു.

- 1,65,882 സബ്സ്ക്രൈബർമാർ ചേർന്നു (31.12.2025 വരെ)

സ്വകാര്യ മേഖലയിൽ NPS പ്രോത്സാഹിപ്പിക്കുന്നതിനുള്ള മറ്റ് സംരംഭങ്ങൾ (2024-25 സാമ്പത്തിക വർഷം):

- എൻപിഎസ് വാത്സല്യയുടെ സമാരംഭം: 2024-25 ലെ കേന്ദ്ര ബജറ്റിൽ പ്രഖ്യാപിക്കുകയും പ്രായപൂർത്തിയാകാത്തവർക്കുള്ള പെൻഷൻ ആസൂത്രണം പ്രോത്സാഹിപ്പിക്കുന്നതിനായി 2024 സെപ്റ്റംബർ 18 ന് ആരംഭിക്കുകയും ചെയ്തു. അക്കൗണ്ടുകൾ രക്ഷിതാക്കൾ കൈകാര്യം ചെയ്യുന്നു, കൂടാതെ പിഒപികൾ, ഇന്ത്യ പോസ്റ്റ്, പെൻഷൻ ഫണ്ടുകൾ, ഇ-എൻപിഎസ് എന്നിവ വഴി ലഭ്യമാണ്.

ഈ പദ്ധതി പ്രോത്സാഹിപ്പിക്കുന്നതിനായി നിരവധി സംരംഭങ്ങൾ സ്വീകരിച്ചിട്ടുണ്ട്.

- ബോധവൽക്കരണ, ഔട്ട്റീച്ച് ക്യാമ്പയ്നുകൾ: കോർപ്പറേറ്റുകളിലും വ്യക്തികളിലും NPS അവബോധം വർദ്ധിപ്പിക്കുന്നതിന് പ്രിന്റ്, ടിവി, ഔട്ട്ഡോർ, OTT, സോഷ്യൽ മീഡിയ എന്നിവയിലൂടെ രാജ്യവ്യാപകമായി ക്യാമ്പയ്ൻ.

- കോർപ്പറേറ്റ് ഇടപെടൽ പരിപാടികൾ: ടയർ-1, ടയർ-ഇലക്ട്രോണിക് നഗരങ്ങളിലായി ഏഴ് വലിയ തോതിലുള്ള കോർപ്പറേറ്റ് അവബോധ പരിപാടികളും ഏഴ് റൗണ്ട് ടേബിളുകളും നടന്നു, ഇതിൽ 500 കോർപ്പറേറ്റുകളിൽ നിന്നുള്ള ഏകദേശം 1,000 പ്രതിനിധികൾ എച്ച്ആർ, ധനകാര്യ പ്രൊഫഷണലുകളുമായി നേരിട്ട് സംവദിക്കുന്നു.

- പോയിന്റ് ഓഫ് പ്രസൻസ് പ്രചോദനവും പ്രോത്സാഹനങ്ങളും: PoP പ്രതിബദ്ധത ശക്തിപ്പെടുത്തുന്നതിനും സബ്സ്ക്രൈബർ ഓൺബോർഡിംഗ് ഫലപ്രാപ്തി മെച്ചപ്പെടുത്തുന്നതിനുമുള്ള ലക്ഷ്യബോധമുള്ള ക്യാമ്പയ്നുകൾ.

- പെൻഷൻ ഏജന്റുമാരുടെ ഇടപെടൽ: അർദ്ധനഗര, ഗ്രാമപ്രദേശങ്ങളിൽ വ്യാപനം വർദ്ധിപ്പിക്കുന്നതിന് അധിക വിതരണ മാർഗങ്ങളായി പെൻഷൻ ഏജന്റുമാരെ (കോർപ്പറേറ്റ് ഇൻഷുറൻസ് ഏജന്റുമാരും ബിസിനസ് കറസ്പോണ്ടന്റുമാരും ഉൾപ്പെടെ) അനുവദിക്കുക.

8. നയ സംരംഭം/പദ്ധതി: കെ.സി.സി.

- 1998-ൽ അവതരിപ്പിച്ച കിസാൻ ക്രെഡിറ്റ് കാർഡ് (കെസിസി) കർഷകർക്ക് വിത്തുകൾ, വളങ്ങൾ, കീടനാശിനികൾ തുടങ്ങിയ കാർഷിക ഉപകരണങ്ങൾ വാങ്ങുന്നതിനും വിള ഉൽപാദനവുമായി ബന്ധപ്പെട്ട പണ/പ്രവർത്തന മൂലധന ആവശ്യങ്ങൾ നിറവേറ്റുന്നതിനും സമയബന്ധിതവും താങ്ങാനാവുന്നതുമായ വായ്പ നൽകുന്നു. മൃഗസംരക്ഷണം, ക്ഷീരവികസനം, മത്സ്യബന്ധനം (എഎച്ച്ഡിഎഫ്) മേഖലകളുടെ പ്രവർത്തന മൂലധന ആവശ്യങ്ങൾ നിറവേറ്റുന്നതിനായി ഈ പദ്ധതി 2019-ൽ വിപുലീകരിച്ചു.

കെ.സി.സിയിലെ പുരോഗതി:

- 2025 ജനുവരി 1 മുതൽ, ഈട് രഹിത വായ്പ പരിധി ഒരു വായ്പക്കാരന് ₹1.60 ലക്ഷത്തിൽ നിന്ന് ₹2.00 ലക്ഷമായി വർദ്ധിപ്പിച്ചു, ഇത് ചെറുകിട, നാമമാത്ര കർഷകർക്ക് (മേഖലയുടെ 86% ത്തിലധികം വരുന്ന) വായ്പാ ലഭ്യത മെച്ചപ്പെടുത്തി.

- കെസിസിക്ക് കീഴിലുള്ള ശരാശരി വായ്പാ വലുപ്പം ₹1.02 ലക്ഷം (2020–21) ൽ നിന്ന് ₹1.32 ലക്ഷം (2024–25) ആയി വർദ്ധിച്ചു.

- 2025 സെപ്റ്റംബർ 30 ലെ കണക്കനുസരിച്ച്, 7.81 കോടി പ്രവർത്തനക്ഷമമായ കെസിസി അക്കൗണ്ടുകളുണ്ട്, ആകെ കുടിശ്ശിക തുക ₹10.39 ലക്ഷം കോടിയാണ്.

- കെസിസി അക്കൗണ്ടുകളിൽ 43% സഹകരണ ബാങ്കുകളിലും 38% ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകളിലും 19% റീജിയണൽ റൂറൽ ബാങ്കുകളിലുമാണ് (ആർആർബി).

- നിലവിലെ സാമ്പത്തിക വർഷം ഉൾപ്പെടെ കഴിഞ്ഞ 5 വർഷത്തെ കെസിസി പുരോഗതി

(യഥാർത്ഥ കണക്കുകളിൽ പ്രവർത്തനക്ഷമമായ കെസിസികളുടെ എണ്ണം & കോടി രൂപയിൽ തുക ഓ/എസ്)

|

തീയതി പ്രകാരം

|

ആകെ പ്രവർത്തനക്ഷമമായ അക്കൗണ്ടുകൾ

|

|

ആകെ പ്രവർത്തനക്ഷമമായ അക്കൗണ്ടുകളുടെ എണ്ണം

(യഥാർത്ഥത്തിൽ)

|

പ്രവർത്തനക്ഷമമായ അക്കൗണ്ടുകളിലെ കുടിശ്ശിക തുക

(കോടിയിൽ)

|

|

2021 മാർച്ച് 31

|

73,769,951

|

7,53,133

|

|

2022 മാർച്ച് 31

|

71,490,107

|

8,13,945

|

|

2023 മാർച്ച് 31

|

73,469,021

|

8,85,464

|

|

2024 മാർച്ച് 31

|

77,504,234

|

9,81,761

|

|

2025 മാർച്ച് 31

|

77,210,538

|

10,20,072

|

|

2025 സെപ്റ്റംബർ 30 *

|

78,098,269

|

10,39,348

|

*: ഉറവിടം: ഷെഡ്യൂൾഡ് വാണിജ്യ ബാങ്കുകൾക്ക് ആർബിഐ, റീജിയണൽ റൂറൽ ബാങ്കുകൾക്കും റൂറൽ കോ-ഓപ്പറേറ്റീവ് ബാങ്കുകൾക്കും (ആർസിബി) നബാർഡ്.

*: 2025 സെപ്റ്റംബർ 30-ലെ ഡാറ്റ താൽക്കാലികമാണ്.

- മൃഗസംരക്ഷണത്തിനും മത്സ്യബന്ധനത്തിനുമുള്ള കെ.സി.സി. പുരോഗതി

|

തീയതി പ്രകാരം

|

മൃഗസംരക്ഷണത്തിനും മത്സ്യബന്ധനത്തിനുമുള്ള കെ.സി.സി.

|

|

ആകെ പ്രവർത്തനക്ഷമമായ അക്കൗണ്ടുകളുടെ എണ്ണം (യഥാർത്ഥത്തിൽ)

|

പ്രവർത്തനക്ഷമമായ അക്കൗണ്ടുകളിലെ കുടിശ്ശിക തുക (കോടിയിൽ)

|

|

2022 മാർച്ച് 31

|

15,68,545

|

16,747

|

|

2023 മാർച്ച് 31

|

23,32,375

|

25,216

|

|

2024 മാർച്ച് 31

|

41,26,724

|

50,262

|

|

2025 മാർച്ച് 31

|

48,57,033

|

56,594

|

|

സെപ്റ്റംബർ 30

|

47,80,225

|

56,174

|

- നയ സംരംഭം/ പദ്ധതി: കൃഷിക്കായുള്ള ഗ്രൗണ്ട് ലെവൽ ക്രെഡിറ്റ് (ജിഎൽസി) ലക്ഷ്യം

- ഫലപ്രദവും തടസ്സരഹിതവുമായ കാർഷിക വായ്പയുടെ സഹായത്തോടെ ഗ്രാമീണ മേഖലയ്ക്കുള്ള വായ്പ വർദ്ധിപ്പിക്കുന്നതിനായി, ഗ്രൗണ്ട് ലെവൽ അഗ്രികൾച്ചർ ക്രെഡിറ്റിന് (ജിഎൽസി) ഗവൺമെന്റ് വാർഷിക ലക്ഷ്യങ്ങൾ നിശ്ചയിച്ചുവരികയാണ്.

കൃഷിക്കായുള്ള ഗ്രൗണ്ട് ലെവൽ ക്രെഡിറ്റ് (ജിഎൽസി) ലക്ഷ്യത്തിലെ പുരോഗതി

-

- 2025-26 മുതൽ, ഇലക്ട്രോണിക് നെഗോഷ്യബിൾ വെയർഹൗസ് രസീതുകൾ (ഇ-എൻഡബ്ല്യുആർ) ഈടിൽ വായ്പകൾക്കായി മാത്രമായി ജിഎൽസിക്ക് കീഴിൽ ₹10,000 കോടി ഉപലക്ഷ്യം നിശ്ചയിച്ചിട്ടുണ്ട്.

- പത്ത് വർഷത്തെ (2014-15 മുതൽ 2024-25 വരെ) കാർഷിക വായ്പയുടെ ശരാശരി വാർഷിക വളർച്ച 13% ആണ്.

- കാർഷിക മേഖലയിലെ ഗ്രൗണ്ട് ലെവൽ ക്രെഡിറ്റ് (ജിഎൽസി) 2014-15 സാമ്പത്തിക വർഷത്തിൽ ₹8 ലക്ഷം കോടിയിൽ നിന്ന് 2025-26 ൽ ₹32.5 ലക്ഷം കോടിയായി ഗണ്യമായി വർദ്ധിച്ചു.

- 2025-2026 സാമ്പത്തിക വർഷത്തിൽ, പാലുൽപ്പന്നങ്ങൾ, കോഴി വളർത്തൽ, ആട്, പന്നി വളർത്തൽ, മത്സ്യബന്ധനം, മൃഗസംരക്ഷണം തുടങ്ങിയ അനുബന്ധ പ്രവർത്തനങ്ങൾക്കായി 5 ലക്ഷം കോടി രൂപയുടെ ഉപലക്ഷ്യം നിശ്ചയിച്ചിട്ടുണ്ട്.

- 2024-25 സാമ്പത്തിക വർഷത്തിൽ കാർഷിക വായ്പ വിതരണം ₹28.67 ലക്ഷം കോടി ആയിരുന്നു, അതായത് ₹27.50 ലക്ഷം കോടി എന്ന ലക്ഷ്യത്തേക്കാൾ 104% നേട്ടം. ₹28.67 ലക്ഷം കോടി എന്ന മൊത്തം നേട്ടത്തിൽ ₹3.62 ലക്ഷം കോടി അനുബന്ധ പ്രവർത്തനങ്ങൾക്കായി വിതരണം ചെയ്തു.

- ചെറുകിട, ഇടത്തരം കർഷകർക്കുള്ള കാർഷിക വായ്പയുടെ വിഹിതം 2013-14 സാമ്പത്തിക വർഷത്തിൽ 44.1% ആയിരുന്നത് 2024-25 സാമ്പത്തിക വർഷത്തിൽ 50% ആയി വർദ്ധിച്ചു.

- 2024-25 സാമ്പത്തിക വർഷത്തിൽ മൊത്തം അക്കൗണ്ടുകളുടെ % ആയി ചെറുകിട, നാമമാത്ര കർഷകരുടെ പങ്ക് 72.88% ആയിരുന്നു

- നിലവിലെ സാമ്പത്തിക വർഷത്തിലെ ഉൾപ്പെടെ കഴിഞ്ഞ 5 വർഷത്തെ GLC-യിലെ ലക്ഷ്യവും കൈവരിച്ച നേട്ടവും

|

വർഷം

|

ലക്ഷ്യം (കോടിയിൽ)

|

നേട്ടം (കോടിയിൽ)

|

|

2021-22

|

16,50,000

|

18,63,363

|

|

2022-23

|

18,50,000

|

21,55,163

|

|

2023-24

|

20,00,000

|

25,48,634

|

|

2024-25

|

27,50,000

|

28,66,879

|

|

2025-26

|

32,50,000

|

16,96,055

|

*: 2025 ഒക്ടോബർ 31 പ്രകാരമുള്ള 2025-2026 ലെ ജിഎൽസി ഡാറ്റ.

- നബാർഡിൽ ഒരു അധിക ഡെപ്യൂട്ടി മാനേജിംഗ് ഡയറക്ടർ (ഡിഎംഡി) തസ്തിക സൃഷ്ടിക്കൽ: നബാർഡ് പ്രവർത്തനങ്ങളുടെ വ്യാപ്തി വികസിപ്പിക്കുന്നതിനും അതുവഴി കാലാവസ്ഥാ ധനകാര്യ സുസ്ഥിരത, ഹരിത കാലാവസ്ഥാ ഫണ്ട്, ഡിജിറ്റൽ പരിവർത്തനം, ഫിൻടെക് ഇടപെടൽ, സഹകരണ മേഖല വികസനം തുടങ്ങിയ നിർണായക മേഖലകളെ ഫലപ്രദമായി മേൽനോട്ടം വഹിക്കുന്നതിനുള്ള ശേഷി ശക്തിപ്പെടുത്തുന്നതിനുമായി ഡെപ്യൂട്ടി മാനേജിംഗ് ഡയറക്ടർ (ഡിഎംഡി) എന്ന അധിക തസ്തിക സൃഷ്ടിക്കാൻ അംഗീകാരം നൽകി.

- 1949 ലെ സഹകരണ മേഖലാ ഭേദഗതി ബാങ്കിംഗ് നിയന്ത്രണ നിയമത്തിന്റെ ശക്തിപ്പെടുത്തൽ: സഹകരണ ബാങ്കുകളിലെ ഡയറക്ടർമാരുടെ കാലാവധി 97-ാമത് ഭരണഘടനാ ഭേദഗതിയുമായി പൊരുത്തപ്പെടുത്തുന്നതിനും നിക്ഷേപകരുടെ താൽപ്പര്യങ്ങൾ സംരക്ഷിക്കുന്നതിനും സഹകരണ ബാങ്കുകളിലെ ഡയറക്ടർമാരുടെ കാലാവധി (ചെയർപേഴ്സണെയും മുഴുവൻ സമയ ഡയറക്ടർമാരെയും ഒഴികെ) എട്ട് വർഷത്തിൽ നിന്ന് പത്ത് വർഷമായി ഉയർത്തി.

പ്രധാനമന്ത്രി സൂര്യ ഘർ മുഫ്ത് ബിജ്ലീ യോജനയ്ക്ക് കീഴിലുള്ള വായ്പകളുടെ പുരോഗതി:

- 2024 ഫെബ്രുവരിയിൽ ആരംഭിച്ച പ്രധാനമന്ത്രി സൂര്യ ഘർ മുഫ്ത് ബിജ്ലീ യോജന, പ്രതിമാസം 300 യൂണിറ്റ് വരെ സൗജന്യ വൈദ്യുതി നൽകിക്കൊണ്ട് ഒരു കോടി വീടുകൾക്ക് സൗരോർജ്ജം എത്തിക്കാൻ ലക്ഷ്യമിടുന്നു.

പദ്ധതിയുടെ ഏറ്റവും പുതിയ പുരോഗതി ഇപ്രകാരമാണ് :

***

SK

(रिलीज़ आईडी: 2214860)

आगंतुक पटल : 72