|

નાણા મંત્રાલય

નાણાં મંત્રાલયઃ ફાઈનાન્સિયલ સર્વિસીઝ વિભાગઃ વર્ષાંત સમીક્ષા 2024

प्रविष्टि तिथि:

26 DEC 2024 6:02PM by PIB Ahmedabad

નાણાકીય સેવાઓના વિભાગ (ડીએફએસ)એ વર્ષ 2024માં તેના સુધારાની ગતિ ચાલુ રાખી હતી, જેમાં ઇઝ રિફોર્મ એજન્ડા જેવી પહેલ દ્વારા સ્થાપિત મજબૂત પાયાનું નિર્માણ કરવામાં આવ્યું હતું, જે જોખમ આકારણી, એનપીએ મેનેજમેન્ટ, નાણાકીય સર્વસમાવેશકતા, ગ્રાહક સેવા, ડિજિટલ પરિવર્તન અને અન્ય બાબતો પર ભાર મૂકે છે.

ઇન્ડિયન બૅન્કના એસોસિયેશનની Ease સંચાલન સમિતિ દ્વારા સંચાલિત Ease સુધારાઓ હવે તમામ જાહેર ક્ષેત્રની બૅન્કો (પીએસબી)માં સુસ્થાપિત માળખું બની ગયું છે. Ease 1.0થી વર્તમાન Ease 7.0 સુધી, આ સુધારાઓએ પરિવર્તનકારી પરિવર્તન લાવ્યું છે, જેમાં ગ્રાહકોના ડિજિટલ અનુભવ, વિશ્લેષણ-સંચાલિત વ્યાવસાયિક વ્યૂહરચનાઓ, ટેકનોલોજી-સક્ષમ ક્ષમતા નિર્માણ અને એચઆર કામગીરીઓમાં વધારો કરવા પર ધ્યાન કેન્દ્રિત કરવામાં આવ્યું છે. વાર્ષિક ઇઝ એવોર્ડ ઇવેન્ટ સુધારણા કાર્યસૂચિના અમલીકરણમાં અપવાદરૂપ પ્રદર્શનને માન્યતા આપવાનું ચાલુ રાખે છે.

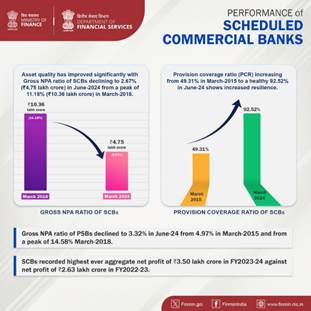

ડીએફએસના વ્યૂહાત્મક હસ્તક્ષેપોએ અનુસૂચિત વાણિજ્યિક બેંકો (એસસીબી)માં નોન-પરફોર્મિંગ એસેટ્સ (એનપીએ)માં ઘટાડો કરવામાં નોંધપાત્ર યોગદાન આપ્યું છે. ગ્રોસ એનપીએ માર્ચ, 2018માં રૂ. 10.36 લાખ કરોડથી ઘટીને માર્ચ, 2024માં રૂ. 4. 75 લાખ કરોડ થઈ હતી, જે ઇન્સોલ્વન્સી એન્ડ બેંકરપ્સી કોડ (આઇબીસી), સરફેસી કાયદામાં સુધારા અને સ્ટ્રેસ્ડ એસેટ્સના રિઝોલ્યુશન માટે પ્રુડેન્શિયલ ફ્રેમવર્ક જેવા પગલાંની અસરકારકતાને પ્રતિબિંબિત કરે છે.

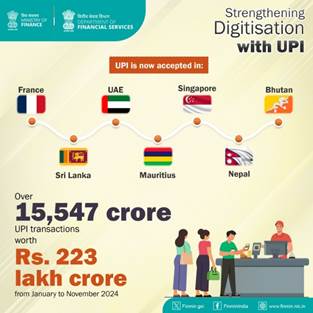

ડિજિટલ ચુકવણીમાં ડીએફએસએ તેની નેતૃત્વની ભૂમિકાને મજબૂત કરી છે, જે ડિજિધન મિશન મારફતે સતત વૃદ્ધિને વેગ આપે છે. જાન્યુઆરીથી નવેમ્બર 2024 સુધીમાં ડિજિટલ ચુકવણીના વ્યવહારો અભૂતપૂર્વ 223 લાખ કરોડ સુધી પહોંચી ગયા છે, આ જ સમયગાળા દરમિયાન ભીમ-યુપીઆઈએ 15,547 કરોડથી વધુ વ્યવહારો નોંધાવ્યા છે, જે ભારતના ડિજિટલ અર્થતંત્રના મુખ્ય સક્ષમ તરીકેની તેની ભૂમિકાને રેખાંકિત કરે છે.

પ્રધાનમંત્રી જન ધન યોજના (પીએમજેડીવાય), પ્રધાનમંત્રી જીવન જ્યોતિ વીમા યોજના, પ્રધાનમંત્રી સુરક્ષા વીમા યોજના, મુદ્રા, સ્ટેન્ડ અપ ઇન્ડિયા અને અટલ પેન્શન યોજના જેવી પહેલો સાથે નાણાકીય સર્વસમાવેશકતા ટોચની પ્રાથમિકતા છે. નોંધપાત્ર પ્રગતિ કરે છે. 2024 સુધી, આ યોજનાઓએ તેમની પહોંચ વધારી છે, જે સુનિશ્ચિત કરે છે કે લાખો નાગરિકો, ખાસ કરીને હાંસિયામાં ધકેલાઇ ગયેલા સમુદાયોમાંથી, આવશ્યક બેંકિંગ, વીમા અને પેન્શન સેવાઓ સુધી પહોંચ મેળવે.

કૃષિ ક્ષેત્રમાં ડીએફએસએ વિક્રમી ધિરાણ વિતરણની સુવિધા આપી છે, જેમાં કૃષિ ધિરાણ નાણાકીય વર્ષ 2014-15માં રૂ. 8.45 લાખ કરોડથી વધીને નાણાકીય વર્ષ 2023-24માં રૂ. 24.30 લાખ કરોડ થયું છે. કિસાન ક્રેડિટ કાર્ડ (કેસીસી) યોજના 7.92 કરોડથી વધુ સક્રિય કેસીસી ખાતાઓ સાથે મુખ્ય ભૂમિકા ભજવી રહી છે, જે ખેડૂતોને સમયસર અને મુશ્કેલી વિનાની ધિરાણ સહાય પૂરી પાડે છે.

નાણાકીય સેવા વિભાગ વર્ષ 2024માં સ્થિતિસ્થાપક અને પ્રગતિશીલ નાણાકીય પરિદ્રશ્યને આકાર આપવામાં મહત્ત્વપૂર્ણ ભૂમિકા ભજવે છે, જેણે ભારતની આર્થિક વૃદ્ધિ અને સામાજિક સુખાકારીમાં નોંધપાત્ર પ્રદાન કર્યું છે.

વર્ષ 2024માં નાણાં મંત્રાલયના નાણાકીય સેવા વિભાગની કેટલીક મુખ્ય સિદ્ધિઓ અને નીતિગત પહેલો નીચે મુજબ છેઃ

બેંકોની કામગીરી

તણાવને માન્યતા આપવા, તણાવગ્રસ્ત ખાતાઓના નિરાકરણ, પુનઃમૂડીકરણ અને બેંકોમાં સુધારા અંગે સરકારની વ્યાપક નીતિગત પ્રતિક્રિયાના પરિણામે, નાણાકીય આરોગ્ય અને બેંકિંગ ક્ષેત્રની મજબૂતાઈમાં નોંધપાત્ર સુધારો થયો છે.

- આરબીઆઈના પ્રોવિઝનલ ડેટા મુજબ:

- અસ્કયામતની ગુણવત્તામાં આની સાથે નોંધપાત્ર સુધારો થયો છે:

- એસસીબીનો ગ્રોસ એનપીએ રેશિયો જૂન-24માં ઘટીને 2.67 ટકા (₹4.75 લાખ કરોડ) થયો હતો, જે માર્ચ-15માં 4.28% (₹3.23 લાખ કરોડ) હતો અને માર્ચ-18માં 11.18% (₹10.36 લાખ કરોડ)ની ટોચે હતો.

- સરકારી બેંકોનો ગ્રોસ એનપીએ રેશિયો જૂન-24માં ઘટીને 3.32 ટકા (₹3.29 લાખ કરોડ) થયો હતો, જે માર્ચ-15માં 4.97% (₹2.79 લાખ કરોડ) હતો અને તે માર્ચ-18માં 14.58% (₹8.96 લાખ કરોડ)ની ટોચથી ઘટીને 3.32% (₹3.29 લાખ કરોડ) થયો હતો.

- એસસીબીની ચોખ્ખી એનપીએ જૂન-24માં ઘટીને ₹1.05 લાખ કરોડ (0.6%) થઈ હતી, જે માર્ચ-15માં ₹2.31 લાખ કરોડ (3.13%) અને માર્ચ-18માં ₹5.2 લાખ કરોડ (5.94%)ની ટોચે હતી.

- સરકારી બેંકોની ચોખ્ખી એનપીએ જૂન-24માં ઘટીને ₹0.68 લાખ કરોડ (0.71%) થઈ હતી, જે માર્ચ-15માં ₹2.15 લાખ કરોડ (3.92%) હતી અને માર્ચ-18માં ₹4.54 લાખ કરોડ (7.97%)ની ટોચે હતી.

- આની સાથે સ્થિતિસ્થાપકતામાં વધારો થયો છે-

- એસસીબીનો પ્રોવિઝન કવરેજ રેશિયો (પીસીઆર) માર્ચ-15માં 49.31 ટકાથી વધીને જૂન-24માં 92.52 ટકા થયો છે.

- પીએસબીનો પીસીઆર માર્ચ-15માં 46.04 ટકાથી વધીને જૂન-24માં 93.36 ટકા થયો છે.

- મૂડીની પર્યાપ્તતામાં નોંધપાત્ર સુધારો થયો છે–

- એસ.સી.બી.નું સીઆરએઆર જૂન-24માં 185 બીપીએસ સુધરીને 14.79 ટકા થયું છે, જે માર્ચ-15માં 12.94 ટકા હતું.

- સરકારી બેંકોનું સીઆરએઆર જૂન-24માં 173 બીપીએસ સુધરીને 13.18 ટકા પર પહોંચી ગયું છે, જે માર્ચ-15માં 11.45 ટકા હતું.

- નાણાકીય વર્ષ 2023-24 દરમિયાન, એસસીબીએ નાણાકીય વર્ષ 2022-23 માં ₹2.63 લાખ કરોડના ચોખ્ખા નફા સામે ₹3.50 લાખ કરોડનો અત્યાર સુધીનો સૌથી વધુ કુલ ચોખ્ખો નફો નોંધાવ્યો છે.

નાણાકીય વર્ષ 2023-24 માં, સરકારી બેંકોએ નાણાકીય વર્ષ 2022-23 માં ₹1.05 લાખ કરોડના ચોખ્ખા નફા સામે અત્યાર સુધીનો સૌથી વધુ કુલ ચોખ્ખો નફો ₹1.41 લાખ કરોડ નોંધાવ્યો છે, અને નાણાકીય વર્ષ 2024-25 ના પહેલા ક્વાર્ટરમાં ₹0.40 લાખ કરોડ નોંધાવ્યો છે.

- સરકારી બેંકોએ નાણાકીય વર્ષ 2022-23માં શેરધારકોને ₹27,830 કરોડનું ડિવિડન્ડ જાહેર કર્યું હતું (ભારત સરકારનો હિસ્સો ₹18,013 કરોડ) જાહેર કર્યો હતો, જેની સામે નાણાકીય વર્ષ 2022-23માં શેરધારકોને ₹20,964 કરોડના કુલ ડિવિડન્ડ (ભારત સરકારનો હિસ્સો ₹13,804) હતો.

- વિસ્તૃત સુધારાના અમલીકરણને કારણે સરકારી બેંકોની નાણાકીય સ્થિતિમાં નોંધપાત્ર સુધારો થયો છે, જેણે બજારમાંથી મૂડી (ઇક્વિટી અને બોન્ડ બંનેના સ્વરૂપમાં) ઊભી કરવાની તેમની ક્ષમતામાં વધારો કર્યો છે. સરકારી બેંકોએ નાણાકીય વર્ષ 2014-15થી નાણાકીય વર્ષ 2023-24 સુધી બજારમાંથી ₹4.34 લાખ કરોડની મૂડી એકઠી કરી છે.

- અગાઉ આરબીઆઈ દ્વારા પ્રોમ્પ્ટ કરેક્ટિવ એક્શન (પીસીએ) ફ્રેમવર્ક હેઠળ મૂકવામાં આવેલી બેંકોએ નોંધપાત્ર સુધારો કર્યો છે, જેના પરિણામે તે દરેકને પીસીએ પ્રતિબંધોમાંથી દૂર કરવામાં આવ્યા છે.

એનપીએ અને પુનઃમૂડીકરણના મુદ્દાઓને ધ્યાનમાં રાખીને, સુધારાઓએ અર્થતંત્રમાં એકંદરે ધિરાણ પ્રવાહને સુધારવામાં ફાળો આપ્યો છે. પીએસબી તંદુરસ્ત ઉભરી આવ્યા છે અને અર્થતંત્રના ઉત્પાદક ક્ષેત્રોમાં વૃદ્ધિને સરળ બનાવવા માટે તૈયાર છે.

ડિજિટલ ચૂકવણી

- ગૂગલ પે ઇન્ડિયાએ નેશનલ પેમેન્ટ્સ કોર્પોરેશન ઓફ ઇન્ડિયા (એનપીસીઆઇ) ઇન્ટરનેશનલ ફોર ગ્લોબલ એક્સપાન્શન ઓફ યુનિફાઇડ પેમેન્ટ્સ ઇન્ટરફેસ (યુપીઆઇ) સાથે સમજૂતીકરાર (એમઓયુ) પર હસ્તાક્ષર કર્યા છે.

- યુપીઆઈને હવે ફ્રાન્સમાં સ્વીકારવામાં આવે છે.

- બોબકાર્ડ લિમિટેડે રુપે નેટવર્ક પર કોર્પોરેટ ક્રેડિટ કાર્ડ શરૂ કર્યું.

- ફોરેન ઇનવર્ડ રેમિટન્સ (એફઆઇઆર) પર વ્યૂહાત્મક જોડાણ રચવાને ધ્યાનમાં રાખીને એનપીસીઆઇ ઇન્ટરનેશનલ અને યુરોબેંકે એમઓયુ પર હસ્તાક્ષર કર્યા હતા.

- યુપીઆઈને હવે નેપાળમાં સ્વીકારવામાં આવે છે.

- એનપીસીઆઈ ભારત બિલપેએ સ્ટેટ બેંક ઓફ ઈન્ડિયા (એસબીઆઈ) સાથે મળીને નેશનલ કોમન મોબિલિટી કાર્ડ (એનસીએમસી) રિચાર્જને નવી બિલર કેટેગરી તરીકે રજૂ કર્યું છે.

- રુપેએ યુપીઆઈ પર રૂપે ક્રેડિટ કાર્ડને પ્રોત્સાહન આપવા માટે ઈન્ડિયન પ્રીમિયમ લીગ (આઈપીએલ) 2024 માં 'લિંક ઇટ, ભૂલી જાઓ' અભિયાનનું અનાવરણ કર્યું.

- નામિબિયામાં ભારતના યુપીઆઈ સ્ટેકને તૈનાત કરવા માટે એનપીસીઆઈ આંતરરાષ્ટ્રીય બેંક ઓફ નામિબિયા સાથે ભાગીદારી કરે છે.

- રુપે ક્રેડિટ અને ડેબિટ કાર્ડધારકો હવે કેનેડા, જાપાન, સ્પેન, સ્વિટ્ઝર્લેન્ડ, યુનાઇટેડ આરબ અમીરાત (યુએઇ), યુનાઇટેડ કિંગડમ (યુકે) અને યુનાઇટેડ સ્ટેટ્સ ઓફ અમેરિકા (યુએસએ) માં ઇન-સ્ટોર ખરીદી પર 25% કેશબેકનો લાભ લઈ શકે છે.

- એનપીસીઆઈ ઇન્ટરનેશનલ અને સેન્ટ્રલ રિઝર્વ બેંક ઓફ પેરુ પાર્ટનર, પેરુમાં રીઅલ ટાઇમ પેમેન્ટ સિસ્ટમની જેમ યુપીઆઈ વિકસાવવા માટે.

- એનપીસીઆઈ આંતરરાષ્ટ્રીય નેટવર્ક ઇન્ટરનેશનલ સાથે ભાગીદારી કરે છે, જેથી યુએઇમાં તેના વેપારીઓમાં યુપીઆઇ ક્યુઆર (ક્વિક રિસ્પોન્સ)ની ચુકવણીની સ્વીકૃતિ શક્ય બને.

- એનપીસીઆઈ ઈન્ટરનેશનલે કતારમાં યુપીઆઈ પેમેન્ટ્સ લોન્ચ કરવા માટે કતાર નેશનલ બેંક (ક્યુએનબી) સાથે ભાગીદારી કરી છે.

- "યુપીઆઈ વન વર્લ્ડ" વોલેટ સેવા તમામ* ઇનબાઉન્ડ આંતરરાષ્ટ્રીય પ્રવાસીઓ સુધી વિસ્તૃત છે.

- નેપાળમાં યુપીઆઈ મર્ચન્ટ ટ્રાન્ઝેક્શન1,00,000ને પાર કરી ગયું છે.

ગ્લોબલ ફિનટેક ફેસ્ટિવલ 2024માં મુખ્ય ડિજિટલ પેમેન્ટ પહેલોઃ

- ભારત બિલપે ફોર બિઝનેસ (બિઝનેસ ટુ બિઝનેસ (બી2બી) પ્લેટફોર્મ્સ: રિઝર્વ બેંક ઓફ ઇન્ડિયા (આરબીઆઇ)ના ગવર્નરે બિઝનેસ એબલમેન્ટ પ્લેટફોર્મને પહોંચી વળવા, બી2બી પેમેન્ટ અને કલેક્શનને સરળ બનાવવા માટે ભારત બિલ પેમેન્ટ સિસ્ટમ (બીબીપીએસ) સેવાઓના વિસ્તરણની જાહેરાત કરી હતી. આ વિકાસથી સિંગલ, સેન્ટ્રલાઇઝ્ડ, ઇન્ટરઓપરેબલ પ્લેટફોર્મ મારફતે સમગ્ર દેશમાં બિઝનેસ પેમેન્ટનું પરિદ્રશ્ય બદલાશે તેવી અપેક્ષા છે.

- યુપીઆઈ સર્કલ (ડેલિગેટ પેમેન્ટ્સ): યુપીઆઈ સર્કલ એક એવી સુવિધા છે, જે યુપીઆઈ (UPI) વપરાશકર્તાને પ્રાથમિક વપરાશકર્તા તરીકે કામ કરવા સક્ષમ બનાવે છે, જે ચુકવણીના આંશિક અથવા સંપૂર્ણ પ્રતિનિધિમંડળ માટે યુપીઆઈ એપ્લિકેશન પર વિશ્વસનીય ગૌણ વપરાશકર્તાઓ સાથે જોડાણ કરે છે. સંપૂર્ણ પ્રતિનિધિમંડળમાં, પ્રાથમિક વપરાશકર્તા એક વિશ્વસનીય ગૌણ વપરાશકર્તાને નિર્ધારિત ખર્ચ મર્યાદા અનુસાર યુપીઆઈ વ્યવહારો શરૂ કરવા અને પૂર્ણ કરવા માટે અધિકૃત કરે છે.

- ઇ-રુપીઆઇ વાઉચર્સ મારફતે પ્રધાનમંત્રી વિશ્વકર્મા યોજના હેઠળ કારીગરોને સશક્ત બનાવવા માટે ભારત ઇન્ટરફેસ ફોર મની (ભીમ).

- એનપીસીઆઈ ઈન્ટરનેશનલ ત્રિનિદાદ અને ટોબેગોમાં યુપીઆઈ જેવા રિયલ ટાઈમ પેમેન્ટ્સ પ્લેટફોર્મનો વિકાસ કરશે.

UPI:

- યુપીઆઈ લાઈટને ઈ-મેન્ડેટ ફ્રેમવર્કના દાયરામાં લાવવામાં આવી હતી, જેમાં ગ્રાહક દ્વારા યુપીઆઈ લાઈટ વોલેટ લોડ કરવા માટે ઓટો-રિપ્લેઈનમેન્ટ સુવિધા શરૂ કરવામાં આવી હતી, જો બેલેન્સ તેના દ્વારા નિર્ધારિત થ્રેશોલ્ડ રકમથી નીચે જાય છે.

- કરવેરાની ચુકવણી માટેની યુપીઆઈ મર્યાદા ટ્રાન્ઝેક્શન દીઠ ₹1 લાખથી વધારીને ₹5 લાખ કરવામાં આવી છે.

- યુપીઆઈમાં "ડેલિગેટેડ પેમેન્ટ્સ" રજૂ કરવામાં આવી છે, જે વ્યક્તિ (પ્રાથમિક વપરાશકર્તા)ને પ્રાથમિક વપરાશકર્તાના બેંક ખાતા પર અન્ય વ્યક્તિ (ગૌણ વપરાશકર્તા) માટે યુપીઆઈ ટ્રાન્ઝેક્શન મર્યાદા નક્કી કરવાની મંજૂરી આપે છે.

- યુપીઆઈ123પેમાં પ્રતિ-ટ્રાન્ઝેક્શન મર્યાદા વધારીને ₹10,000 કરવામાં આવી છે, જેથી યુઝ-કેસને વિસ્તૃત કરી શકાય.

- યુપીઆઈ લાઈટઃ યુપીઆઈ લાઈટની ઓવરઓલ મર્યાદા ₹5,000 કરવામાં આવી છે અને તેની પ્રતિ ટ્રાન્ઝેક્શન મર્યાદા ₹1,000 કરવામાં આવી છે.

પ્રિપેઇડ પેમેન્ટ ઇન્સ્ટ્રુમેન્ટ્સ (પીપીઆઇ):

- એનસીએમસી કાર્ડ અને ફાસ્ટેગ સહિત વિવિધ જાહેર પરિવહન પ્રણાલીઓ અને પરિવહન હેતુઓ માટે ડિજિટલ ચુકવણીના ઉપયોગને પ્રોત્સાહન આપવા માટે, પીપીઆઈ - માસ ટ્રાન્ઝિટ સિસ્ટમ્સ માટે કેવાયસી માપદંડને વિતરિત કરીને પ્રીપેઇડ પેમેન્ટ ઇન્સ્ટ્રુમેન્ટ્સ પરની માર્ગદર્શિકામાં સુધારો કરવામાં આવ્યો છે. આનાથી ચોક્કસ અંતિમ ઉપયોગ ધરાવતા આવા ઉપકરણો જારી કરવામાં પ્રોત્સાહન મળવાની અપેક્ષા છે, જે ગ્રાહકોને વધુ સુવિધા અને ગતિ પ્રદાન કરે છે.

ઈન્ટરનેટ બેંકિંગ:

- ઓનલાઇન મર્ચન્ટ પેમેન્ટ ટ્રાન્ઝેક્શન માટે ઇન્ટરનેટ બેન્કિંગ માટે પેમેન્ટ સિસ્ટમની જાહેરાત કરવામાં આવી હતી. તેનાથી ઇકોસિસ્ટમમાં આંતરકાર્યક્ષમતાનો લાભ મળશે અને વેપારીઓ માટે ઝડપી પતાવટ થશે. ખાસ કરીને કરવેરાની વસૂલાત, વીમા પ્રીમિયમ, મ્યુચ્યુઅલ ફંડની ચુકવણી, વગેરે જેવા સેગમેન્ટ્સને લાભ આપે છે.

ભારત બિલ પેમેન્ટ સિસ્ટમ (બીબીપીએસ) માસ્ટર ડાયરેક્શન જારી કરવું:

- બીબીપીએસ એક પેમેન્ટ સિસ્ટમ છે, જે એનપીસીઆઈની પેટાકંપની એનપીસીઆઈ ભારત બિલ પે લિમિટેડ (એનબીબીએલ) દ્વારા સંચાલિત છે, જે યુટિલિટી બિલ, ફાસ્ટેગ રિચાર્જ, ક્રેડિટ કાર્ડ બિલની ચુકવણી, શૈક્ષણિક સંસ્થાઓને ચુકવણી વગેરેની સુવિધા આપે છે. સીબીબીએલ કેન્દ્રિય એકમ છે, જ્યારે બેંકો અને અધિકૃત નોન-બેંક પેમેન્ટ સર્વિસ પ્રોવાઇડર્સ (પીએસપી) ભારત બિલ પેમેન્ટ ઓપરેટિંગ યુનિટ્સ (બીબીપીઓયુ) તરીકે કામ કરે છે. બીબીપીઓયુ બે પ્રકારના હોઈ શકે છે – (1) બિલર ઓપરેટિંગ યુનિટ્સ (બીઓયુ) જેઓ ઓનબોર્ડ બિલર્સ પર સવાર હોય છે અને (2) કસ્ટમર ઓપરેટિંગ યુનિટ્સ (સીઓયુ) જે ગ્રાહકોને એક્સેસ આપે છે. બીબીપીએસ માર્ગદર્શિકા સૌ પ્રથમ નવેમ્બર ૨૦૧૪ માં જારી કરવામાં આવી હતી. ચુકવણીની ઇકોસિસ્ટમમાં અનુગામી વિકાસને ધ્યાનમાં રાખીને, ઉપરોક્ત માર્ગદર્શિકાઓની સમીક્ષા કરવાની જરૂરિયાત ઉભી થઈ હતી. આરબીઆઈ દ્વારા 29 ફેબ્રુઆરી, 2024 ના રોજ "માસ્ટર ડાયરેક્શન - રિઝર્વ બેંક ઓફ ઇન્ડિયા (ભારત બિલ પેમેન્ટ સિસ્ટમ) દિશાનિર્દેશો, 2024" જારી કરવામાં આવ્યા હતા.

- મુખ્ય ફેરફારોમાં સામેલ છે (1) તમામ અધિકૃત નોન-બેંક પેમેન્ટ એગ્રિગેટર્સમાં ભાગીદારીના માપદંડને વિસ્તૃત કરવો, (2) આંતરવ્યવહારિકતા વધારવા માટેના પગલાં, (3) ગ્રાહક સુરક્ષા પગલાં અને (4) નાદારી સામે ભંડોળના રક્ષણને સુનિશ્ચિત કરવા માટે નોન-બેંક બીબીપીઓયુ માટે એસ્ક્રો એકાઉન્ટની જરૂરિયાત.

કાર્ડ-આધારિત ચૂકવણીઓ:

- નેટવર્કની પસંદગી સાથે કાર્ડધારકને પ્રમોટ કરવા માટે, રિઝર્વ બેંક ઓફ ઇન્ડિયાએ સૂચનાઓ જારી કરી છે જે કાર્ડ જારી કરનારાઓને એવી કોઈ પણ વ્યવસ્થામાં પ્રવેશવાથી દૂર રાખે છે જે તેમને અન્ય કાર્ડ નેટવર્કની સેવાઓ મેળવવાથી રોકે છે. તદુપરાંત, ક્રેડિટ કાર્ડ જારી કરવાના કિસ્સામાં, કાર્ડ જારી કરનારાઓએ તેમના લાયક ગ્રાહકોને બહુવિધ કાર્ડ નેટવર્કમાંથી એકની પસંદગી કરવાનો વિકલ્પ પૂરો પાડશે.

વિકલાંગતા ધરાવતી વ્યક્તિઓ માટે પેમેન્ટ સિસ્ટમની સુલભતાઃ

- દિવ્યાંગ વ્યક્તિઓ સહિત વસ્તીના તમામ વર્ગો વધુને વધુ ડિજિટલ પેમેન્ટ સિસ્ટમ અપનાવી રહ્યા છે. અસરકારક સુલભતાને પ્રોત્સાહન આપવા માટે, પેમેન્ટ સિસ્ટમ સહભાગીઓ (પીએસપી, એટલે કે, બેંકો અને અધિકૃત નોન-બેંક પેમેન્ટ સિસ્ટમ પ્રોવાઇડર્સ)ને વિકલાંગતા ધરાવતી વ્યક્તિઓની સુલભતાના સંદર્ભમાં તેમની પેમેન્ટ સિસ્ટમ / ઉપકરણોની સમીક્ષા કરવાની સલાહ આપવામાં આવી હતી.

ડિજિટલી સક્ષમ માર્કેટ ક્લસ્ટરઃ

- ગવર્નર, રિઝર્વ બેંક ઓફ ઇન્ડિયા દ્વારા કરવામાં આવેલી જાહેરાત મુજબ, 04-10 માર્ચ, 2024 દરમિયાન ઉજવવામાં આવેલા ડિજિટલ પેમેન્ટ્સ અવેરનેસ વીક (ડીપીએડબલ્યુ) 2024 દરમિયાન, રિઝર્વ બેંકની પ્રાદેશિક કચેરીઓ (આરઓ) એ શાકભાજી બજારો / મંડીઓ જેવા બજારો અને ઓટો / ટેક્સી ડ્રાઇવરો જેવા જાહેર પરિવહન માળખાને તેમના પસંદ કરેલા વિસ્તારોમાં ડિજિટલી સક્ષમ ક્લસ્ટર્સ તરીકે ઓળખવા અને વિકસાવવા માટે ઝુંબેશ શરૂ કરી છે. જો ઓછામાં ઓછા 80 ટકા માર્કેટ ક્લસ્ટર ડિજિટલ પેમેન્ટ સ્વીકૃતિ માળખું ધરાવતા હોય તો ઓળખ કરાયેલા માર્કેટ ક્લસ્ટર્સને ડિજિટલી સક્ષમ ગણવામાં આવશે.

લાભાર્થીના ખાતાના નામ જોવાની સુવિધાની રજૂઆત:

- રાજ્યપાલ દ્વારા 09 ઓક્ટોબર, 2024 ના રોજ વિકાસલક્ષી અને નિયમનકારી નીતિઓ પરના નિવેદનમાં લાભાર્થીના ખાતાના નામ લુક-અપ સુવિધાની રજૂઆતની જાહેરાત કરવામાં આવી હતી. યુપીઆઈ અને આઇએમપીએસ જેવી પેમેન્ટ સિસ્ટમ ચુકવણીનો વ્યવહાર શરૂ કરતા પહેલા રિસિવર (લાભાર્થી)ના નામની ખરાઈ કરવા માટે રેમિટરને સુવિધા પૂરી પાડે છે. રિયલ ટાઇમ ગ્રોસ સેટલમેન્ટ સિસ્ટમ (આરટીજીએસ) અને નેશનલ ઇલેક્ટ્રોનિક ફંડ્સ ટ્રાન્સફર (એનઇએફટી) સિસ્ટમ્સ માટે આ પ્રકારની સુવિધા શરૂ કરવા વિનંતી કરવામાં આવી છે.

- તદનુસાર, આરટીજીએસ અને એનઇએફટીમાં રેમિટર્સને ભંડોળના સ્થાનાંતરણની શરૂઆત કરતા પહેલા લાભાર્થીના ખાતાના નામની ચકાસણી કરવા સક્ષમ બનાવવા માટે, 'લાભાર્થી એકાઉન્ટ નામ લુક-અપ સુવિધા' રજૂ કરવામાં આવશે. રેમિટર્સ લાભાર્થીના એકાઉન્ટ નંબર અને ઇન્ડિયન ફાઇનાન્સિયલ સિસ્ટમ કોડ (આઇએફએસસી) ઇનપુટ કરી શકે છે, ત્યારબાદ લાભાર્થીનું નામ દર્શાવવામાં આવશે. આ સુવિધા ગ્રાહકોનો આત્મવિશ્વાસ વધારશે કારણ કે તેનાથી ખોટી ક્રેડિટ અને છેતરપિંડીની સંભાવના ઓછી થશે.

આંતરરાષ્ટ્રીયકરણની પહેલ

- વર્ષ 2024માં ક્યૂઆર કોડ મારફતે ભારતની યુપીઆઈ એપ્સની સ્વીકૃતિ ફ્રાન્સ, શ્રીલંકા, મોરેશિયસ અને નેપાળમાં કાર્યરત થઈ ગઈ છે. મોરેશિયસના કિસ્સામાં, આ વ્યવસ્થા મોરેશિયસ ફાસ્ટ પેમેન્ટ સિસ્ટમ એપ્લિકેશન્સને ભારતમાં પણ યુપીઆઈ ક્યુઆર કોડને સ્કેન કરવા માટે સક્ષમ બનાવે છે.

- મોરેશિયસ રુપે ટેકનોલોજીનો ઉપયોગ કરીને કાર્ડ જારી કરનાર એશિયાની બહારનો પ્રથમ દેશ બન્યો છે. રૂપે ટેકનોલોજીનો સ્વીકાર થયા પછી મોરેશિયસ સેન્ટ્રલ ઓટોમેટેડ સ્વિચ (એમઓસીએએસ) કાર્ડ યોજના મોરેશિયસની બેંકોને સ્થાનિક સ્તરે રૂપે કાર્ડ ઇશ્યૂ કરવા સક્ષમ બનાવશે. આવા કાર્ડ્સનો ઉપયોગ મોરેશિયસ તેમજ ભારતમાં સ્થાનિક રીતે એટીએમ અને પીઓએસ ટર્મિનલ્સ પર થઈ શકે છે.

છેલ્લાં 3 વર્ષમાં યુપીઆઈની ઉપલબ્ધિઓઃ

|

2021-2022

|

- યુપીઆઈ વૈશ્વિક સ્વીકૃતિઃ વપરાશકર્તાઓને ક્યુઆર કોડ સ્કેન મારફતે આંતરરાષ્ટ્રીય વેપારીઓને ચૂકવણી કરવા સક્ષમ બનાવે છે.

- ઇ- આરયુપીઆઇ વાઉચર્સઃ રાઇડ્સ ઓન ધ યુનિફાઇડ પેમેન્ટ્સ ઇન્ટરફેસ. તે વ્યક્તિ અને હેતુ-વિશિષ્ટ વાઉચર છે.

- UPI123Pay: ઇન્ટરેક્ટિવ વોઇસ રિસ્પોન્સ (આઇવીઆર), મિસ્ડ કોલ, સાઉન્ડ-આધારિત અને એપ-આધારિત મારફતે ફીચર ફોનના ઉપયોગ માટે યુપીઆઇને સક્ષમ બનાવવું. 12 ભાષાઓમાં ઉપલબ્ધ છે.

- યુપીઆઈ મારફતે ઇન્ટરઓપરેબલ કાર્ડ-લેસ કેશ વિથડ્રોઅલ સક્ષમ બનાવવામાં આવે છે.

|

|

2022-2023

|

- યુપીઆઈ- પીપીઆઈ ઇન્ટરઓપરેબિલિટી: વપરાશકર્તાઓ કોઈપણ અન્ય વોલેટ વપરાશકર્તાને પૈસા મોકલી /પ્રાપ્ત કરી શકે છે અને કોઈપણ યુપીઆઈ ક્યૂઆર કોડવાળા વેપારી કોઈપણ પીપીઆઈ ઇશ્યુઅર અથવા મોબાઇલ વોલેટથી ચુકવણી સ્વીકારી શકે છે.

- યુપીઆઈ લાઈટઃ રેમિટર બેંકની કોર બેન્કિંગ સિસ્ટમનો ઉપયોગ કર્યા વિના ઓછા મૂલ્યના વ્યવહારોને સક્ષમ બનાવવા માટે તે ઝડપી અને સુરક્ષિત છે.

- યુપીઆઈ પર રુપે ક્રેડિટ કાર્ડઃ ગ્રાહકો માટે અવિરત, ડિજિટલી સક્ષમ ક્રેડિટ કાર્ડનો જીવનચક્રનો અનુભવ.

- યુપીઆઈ વન વર્લ્ડ: આ પ્રીપેડ પેમેન્ટ ઇન્સ્ટ્રુમેન્ટ છે, જે યુપીઆઈ સાથે જોડાયેલું છે, જે જી-20 દેશોમાંથી આવતા વિદેશી નાગરિકો/એનઆરઆઈને પ્રદાન કરવામાં આવે છે.

|

|

2023-2034

|

- યુપીઆઈ પર પ્રી-કન્ઝર્વેટેડ ક્રેડિટ લાઈન્સ: બેન્ક અને થર્ડ પાર્ટી એપ્સ સહિત તમામ યુપીઆઈ એપ્સ યુપીઆઈ પર ક્રેડિટ લાઈન્સ શોધી શકે છે અને લિંક કરી શકે છે, તેમજ એન્ડ-ટુ-એન્ડ કસ્ટમર લાઇફસાયકલ સેવાઓ પૂરી પાડી શકે છે.

- યુપીઆઈ એલઈટી એક્સઃ મોકલનાર અને મેળવનાર બંને ઓફલાઇન હોવાને કારણે ઓફલાઇન ડિજિટલ પેમેન્ટને સક્ષમ બનાવે છે. ₹2000ની એકંદર વોલેટ મર્યાદા સાથે ટ્રાન્ઝેક્શનની મર્યાદા ₹500 છે.

- હેલો યુપીઆઈ: ટેલિકોમ કોલ્સ, યુપીઆઈ એપ્સ અને ઈન્ટરનેટ ઓફ થિંગ્સ (આઈઓટી) ઉપકરણો દ્વારા વાતચીતની ચુકવણી. અંગ્રેજી અને હિન્દી ભાષામાં ઉપલબ્ધ છે. ભીમ એપ્લિકેશન સપ્ટેમ્બર ૨૦૨૪ માં તમિલ ભાષા સાથે લાઇવ છે.

- યુપીઆઈ ટેપ એન્ડ પે: વપરાશકર્તાઓ ચુકવણી પૂર્ણ કરવા માટે નીયર ફિલ્ડ કમ્યુનિકેશન (એનએફસી) સ્માર્ટ ક્યુઆર અથવા એનએફસી યુપીઆઈ ટેગ્સ પર તેમના ફોનને ટેપ કરી શકે છે.

- સેકન્ડરી માર્કેટમાં યુપીઆઈ: સેકન્ડરી માર્કેટમાં ટ્રેડિંગ માટે વપરાશકર્તાઓને તેના બેંક ખાતામાં ભંડોળને અવરોધિત કરીને વેપારી સામે ચુકવણીનો આદેશ બનાવવા માટે સક્ષમ બનાવે છે.

- યુપીઆઈ લાઈટ માટે ઓટો-રિપ્લેનિશમેન્ટ સુવિધા સક્ષમ છે જ્યારે બેલેન્સ ચોક્કસ થ્રેશોલ્ડથી નીચે આવે છે જે વપરાશકર્તા દ્વારા સેટ કરવામાં આવે છે.

- ડેલિગેટેડ પેમેન્ટ્સ (યુપીઆઈ સર્કલ) - જે વ્યક્તિ (પ્રાથમિક વપરાશકર્તા)ને પ્રાથમિક વપરાશકર્તાના બેંક ખાતા પર અન્ય વ્યક્તિ (ગૌણ વપરાશકર્તા) માટે યુપીઆઈ ટ્રાન્ઝેક્શન મર્યાદા નક્કી કરવાની મંજૂરી આપે છે.

- યુપીઆઈના ઉપયોગ દ્વારા કેશ ડિપોઝિટ સુવિધા સક્ષમ બનાવવામાં આવી હતી

|

સ્ટાફ વેલ્ફેર ફંડ

સ્ટાફ વેલ્ફેર ફંડ (એસડબલ્યુએફ) એ સરકારી બેંકો દ્વારા કલ્યાણ સંબંધિત પ્રવૃત્તિઓ (આરોગ્ય સંબંધિત ખર્ચ, કેન્ટીન, રમતગમત અને સાંસ્કૃતિક પ્રવૃત્તિઓ પર સબસિડી, શિક્ષણ સંબંધિત નાણાકીય સહાય વગેરે) માટે ફાળવવામાં આવેલું ભંડોળ છે અને PSBs. SWF નિવૃત્ત અધિકારીઓને વાર્ષિક ખર્ચની મહત્તમ ટોચમર્યાદામાં વધારો કરીને પ્રોત્સાહન આપવામાં આવ્યું હતું. વર્ષ 2012માં છેલ્લે સંશોધિત કરવામાં આવેલી ટોચમર્યાદામાં વર્ષ 2024 સુધી સરકારી બેંકોમાં કર્મચારીઓ અને નિવૃત્ત લોકોની સંખ્યા તથા સરકારી બેંકોનાં વ્યાવસાયિક મિશ્રણમાં ફેરફારને ધ્યાનમાં લીધા પછી સંપૂર્ણપણે સુધારો કરવામાં આવ્યો હતો. સરકારી બેંકોને તેમનાં વ્યાવસાયિક મિશ્રણને આધારે ચાર વિવિધ સ્લેબમાં વર્ગીકૃત કરવામાં આવી હતી અને તે મુજબ કર્મચારીઓની સંખ્યા અને ટોચમર્યાદામાં સુધારો કરવામાં આવ્યો હતો. આ સંશોધન પછી તમામ 12 સરકારી બેંકો માટે એસડબલ્યુએફની સંયુક્ત મહત્તમ વાર્ષિક ખર્ચ મર્યાદા રૂ.540 કરોડથી વધીને રૂ.845 કરોડ થઈ છે. આ વધારાથી તમામ ૧૨ સરકારી બેંકોના નિવૃત્ત કર્મચારીઓ સહિત ૧૫ લાખ કર્મચારીઓને લાભ થશે.

રાષ્ટ્રીયકૃત બેંકોમાં ચીફ જનરલ મેનેજરની જગ્યાઓ બનાવવી/વધારવી

કેન્દ્રીય નાણાં મંત્રીએ પાંચ વધારાની રાષ્ટ્રીયકૃત બેંકોમાં ચીફ જનરલ મેનેજર (સીજીએમ) પદોની રચનાને મંજૂરી આપી છેઃ બેંક ઓફ મહારાષ્ટ્ર, સેન્ટ્રલ બેંક ઓફ ઇન્ડિયા, ઇન્ડિયન ઓવરસીઝ બેંક, પંજાબ એન્ડ સિંધ બેંક અને યુકો બેંક. અગાઉ, સીજીએમ (CGM) પોસ્ટ્સ અગિયારમાંથી માત્ર છ રાષ્ટ્રીયકૃત બેંકોમાં અસ્તિત્વમાં હતી. આ નિર્ણયથી સીજીએમ પદોની સંખ્યામાં વધારો થશે, જે બેંકોની અંદર વહીવટી અને કાર્યકારી માળખામાં વધારો કરશે. સીજીએમ પોસ્ટ્સ જનરલ મેનેજર્સ (જીએમ) અને એક્ઝિક્યુટિવ ડિરેક્ટર્સ વચ્ચે નિર્ણાયક કડી તરીકે કામ કરે છે, જે ડિજિટલાઇઝેશન, સાયબર સુરક્ષા અને નાણાકીય સર્વસમાવેશકતા જેવા ક્ષેત્રોમાં નિરીક્ષણ અને નિરીક્ષણમાં સુધારો કરે છે.

સીજીએમ પોસ્ટ્સની સંખ્યા હવે દર ચાર જીએમ માટે એક સીજીએમના ગુણોત્તર પર આધારિત હશે. આ વિસ્તરણથી ડેપ્યુટી જનરલ મેનેજર્સ (ડીજીએમ) અને આસિસ્ટન્ટ જનરલ મેનેજર્સ (એજીએમ)ને પણ લાભ થશે. આ ફેરફાર સાથે, અગિયાર બેંકોમાં સીજીએમની કુલ પોસ્ટ્સ 80 થી વધીને 144, જીએમ પોસ્ટ્સ 440 થી વધીને 576, ડીજીએમ પોસ્ટ્સ 1320 થી 1728 અને એજીએમ પોસ્ટ્સ 3960 થી વધીને 5184 થઈ જશે. આ પગલું બેંકોની માંગને ધ્યાનમાં લે છે અને વ્યવસાય અને શાખાના વિસ્તરણમાં તેમના વિકાસને ટેકો આપે છે.

નાણાકીય સર્વસમાવેશક યોજનાઓ

1. પ્રધાનમંત્રી જૈન ધન યોજના (પીએમજીડીઆઈ)

પ્રધાનમંત્રી જન ધન યોજના (પીએમજેડીવાય)ને 28.8.2014નાં રોજ રાષ્ટ્રીય નાણાકીય સર્વસમાવેશકતા મિશન સ્વરૂપે શરૂ કરવામાં આવી હતી. તેનો ઉદ્દેશ દરેક કુટુંબને ઓછામાં ઓછું એક મૂળભૂત બેંક ખાતું, નાણાકીય સાક્ષરતા અને સામાજિક સુરક્ષા કવચ સાથે બેંકિંગ સુવિધાઓની સાર્વત્રિક સુલભતા પ્રદાન કરીને દેશમાં તમામ કુટુંબોના વ્યાપક નાણાકીય સમાવેશને સુનિશ્ચિત કરવાનો છે.

આ યોજના નીચે મુજબ છેઃ

-

- અનબેંક્ડ વ્યક્તિઓ માટે કોઈ પણ લઘુત્તમ બેલેન્સ જરૂરિયાત વિનાનું એક મૂળભૂત બેંક ખાતું, જેને બેઝિક સેવિંગ્સ બેંક ડિપોઝિટ (બીએસબીડી) એકાઉન્ટ કહેવામાં આવે છે.

- રૂ. 2 લાખના ઇન-બિલ્ટ અકસ્માત વીમા કવચ સાથે ફ્રી રૂપે ડેબિટ કાર્ડ

- પાત્રતાની શરતોને આધિન રૂ. 10,000 સુધીની ઓવરડ્રાફ્ટ સુવિધાની સુલભતા

- બેંક મિત્ર મારફતે ગ્રામીણ વિસ્તારોમાં બેંકિંગ સેવાઓની સરળ સુલભતા

- નાણાકીય સાક્ષરતા કાર્યક્રમો દ્વારા નાણાકીય ઉત્પાદનો વિશેની જાગૃતિ

પીએમજેડીવાય (20.11.2024 સુધી) હેઠળ પ્રગતિ:

-

-

- પીએમજેડીવાય એકાઉન્ટ: 54.03 કરોડ

- ખાતાઓમાં જમા: 2,37,575 કરોડ રૂપિયા

- મહિલાઓનું ખાતું: 30.07 કરોડ (55.7%)

- ગ્રામીણ/અર્ધ શહેરી વિસ્તારોમાં ખાતાઓ: 35.95 કરોડ (66.6 ટકા)

- રૂપે કાર્ડ જારી કરવામાં આવ્યા: 36.92 કરોડ

- પ્રધાનમંત્રી સુરક્ષા વીમા યોજના (પીએમએસબીઆઈ)

પ્રધાનમંત્રી સુરક્ષા વીમા યોજના (પીએમએસબીવાય) એક વર્ષની વ્યક્તિગત અકસ્માત વીમા યોજના છે, જે દર વર્ષે નવીનીકરણ કરવામાં આવે છે, જે અકસ્માતને કારણે મૃત્યુ/વિકલાંગતા માટે કવરેજ પ્રદાન કરે છે અને 18થી 70 વર્ષની વયજૂથના લોકો માટે ઉપલબ્ધ છે, જેમની પાસે એક બેંક ખાતું છે, જેઓ ઓટો-ડેબિટમાં જોડાવા અને સક્ષમ બનાવવા માટે તેમની સંમતિ આપે છે.

- વાર્ષિક પ્રીમિયમ દર વર્ષે 20 રૂપિયા છે

- રિસ્ક કવરનો સમયગાળોઃ 1 જૂનથી 31મી મે સુધી

- મૃત્યુ અથવા કાયમી સંપૂર્ણ વિકલાંગતા પર ચૂકવવાપાત્ર રૂ. 2 લાખ અને આંશિક વિકલાંગતા પર રૂ. 1 લાખનો લાભ. દાવાની પતાવટની સરળ પ્રક્રિયા/પ્રક્રિયા જેમાં લઘુતમ દસ્તાવેજો સામેલ હોય.

- તેમાં આઇટી મોડમાં અમલીકરણ સાથે અનુકૂળ બેંક ખાતાની નોંધણી અને ગ્રાહકના બેંક ખાતામાંથી ઓટો-ડેબિટ મારફતે પ્રીમિયમની ચુકવણીનો સમાવેશ થાય છે.

પીએમએસબીવાય હેઠળ પ્રગતિ (20.11.2024 સુધી):

-

- સંચિત નોંધણી: 47.59 કરોડ

- પ્રાપ્ત થયેલા દાવાઓની સંચિત સંખ્યા: 1,93,964

- વહેંચવામાં આવેલા દાવાઓની સંચિત સંખ્યા: રૂ. 2,931.88 કરોડ માટે 1,47,641

- પ્રધાનમંત્રી જીવન જ્યોતિ વીમા યોજના (પીએમજેજીબી)

પ્રધાનમંત્રી જીવન જ્યોતિ વીમા યોજના (પીએમજેજેબીવાય) એક વર્ષની જીવન વીમા યોજના છે, જે દર વર્ષે નવીનીકરણ કરવામાં આવે છે, જે રૂ. કોઈપણ કારણોસર મૃત્યુ માટે બે લાખ અને બેંક ખાતું ધરાવતા ૧૮ થી ૫૦ વર્ષની વય જૂથના લોકો માટે ઉપલબ્ધ છે.

- વાર્ષિક પ્રીમિયમ દર વર્ષે રૂ.436 છે

- રિસ્ક કવરનો સમયગાળોઃ 1 જૂનથી 31મી મે સુધી

- તેમાં ગ્રાહકના બેંક ખાતામાંથી ઓટો-ડેબિટ મારફતે સુવિધાજનક બેંક ખાતા સાથે સંકળાયેલી નોંધણી અને પ્રીમિયમની ચુકવણી સામેલ છે.

પીએમજેજેબીવાય (20.11.2024 સુધી) હેઠળ થયેલી પ્રગતિ:

- સંચિત નોંધણી: 21.67 કરોડ

- પ્રાપ્ત થયેલા દાવાઓની સંચિત સંખ્યા: 8,93,277

- વહેંચવામાં આવેલા દાવાઓની સંચિત સંખ્યા: રૂ. 17,211.50 કરોડ માટે 8,60,575

- પ્રધાનમંત્રી મુદ્રા યોજના (પીએમઆઈ)

પ્રધાનમંત્રીએ 08.04.2015નાં રોજ પ્રધાનમંત્રી મુદ્રા યોજના (પીએમએમવાય)નો શુભારંભ કર્યો હતો, જેનો ઉદ્દેશ રૂ.10 લાખ સુધીનાં સૂક્ષ્મ ઉદ્યોગસાહસોને સંસ્થાગત આનુષંગિક મુક્ત ધિરાણ પ્રદાન કરવાનો છે.

લક્ષણો:

- ઉદ્દેશો: બિન-કૃષિ, જેમાં કૃષિ સાથે સંબંધિત પ્રવૃત્તિઓ જેવી કે પોલ્ટ્રી, ડેરી, મધમાખી ઉછેર વગેરેનો સમાવેશ થાય છે. ટર્મ લોન અને કાર્યકારી મૂડીની જરૂરિયાતો બંને પૂરી કરી શકાય છે.

- Category: Ahmedabad શિશુ – રૂ.૫૦,૦૦૦ સુધી, કિશોર – રૂ.૫૦,૦૦૦થી રૂ.૫ લાખ, તરુણ – રૂ.૫ લાખથી રૂ.૧૦ લાખ સુધી

- મેમ્બર લેન્ડિંગ ઇન્સ્ટિટ્યૂશન્સ (એમએલઆઇ): જાહેર ક્ષેત્રની બેંકો (પીએસબી), ખાનગી ક્ષેત્રની બેંકો, વિદેશી બેંકો, પ્રાદેશિક ગ્રામીણ બેંકો, સ્મોલ ફાઇનાન્સ બેંકો, નોન-બેંકિંગ ફાઇનાન્સિયલ કંપનીઓ (એનબીએફસી), માઇક્રો ફાઇનાન્સ ઇન્સ્ટિટ્યૂશન્સ (એમએફઆઇ) અને એનબીએફસી - એમએફઆઇ.

- કોલેટરલ જરૂરી નથી

- સીજીએફએમયુ કોર્પસ 30 મી જૂન, 2024 ના રોજ ઉપલબ્ધ છે (કરોડમાં ₹) = રૂ।. 5,106.94 કરોડ

મુદ્રા હેઠળ પ્રગતિ (યોજના શરૂ થયા પછી 01.11.2024 સુધી)

-

- કુલ ખાતાઓ મંજૂર કરાયાઃ 50.31 કરોડ

- SC/ST ખાતા: 11.19 કરોડ (22%)

- મહિલાઓનો હિસાબઃ 34.01 કરોડ (68 ટકા)

- કુલ મંજૂર થયેલી રકમઃ રૂ. 31.28 લાખ કરોડ

- કુલ વિતરણ રકમ: 30.55 લાખ કરોડ રૂપિયા

- સ્ટેન્ડ અપ ઇન્ડિયા યોજના (એસયુપીઆઇ)

-

- સ્ટેન્ડ-અપ ઇન્ડિયા યોજના 5 એપ્રિલ, 2016નાં રોજ અનુસૂચિત જાતિ/અનુસૂચિત જનજાતિ અને મહિલાઓ વચ્ચે ઉદ્યોગસાહસિકતાને પ્રોત્સાહન આપવા માટે શરૂ કરવામાં આવી હતી.

- અનુસૂચિત વાણિજ્યિક બેંકો (એસસીબી)ના માધ્યમથી 18 વર્ષથી વધુ ઉંમરના ઉદ્યોગસાહસિકોને રૂ. 10 લાખથી રૂ. 1 કરોડની વચ્ચે સંયુક્ત લોન.

- અનુસૂચિત વાણિજ્યિક બેંકો (એસસીબી) મારફતે રૂ. 10 લાખથી રૂ. 1 કરોડ સુધીની લોન.

- ઉત્પાદન, સેવાઓ અથવા વેપાર ક્ષેત્રમાં અને કૃષિ સાથે સંબંધિત પ્રવૃત્તિઓમાં ગ્રીનફિલ્ડ પ્રોજેક્ટ્સની સ્થાપના માટે.

- ૧૮ મહિનાના મોરેટોરિયમ સમયગાળા સહિત સાત વર્ષ સુધીના ગાળામાં લોનની ચુકવણી.

- માર્જિન મની '15 ટકા સુધી' છે, જે કેન્દ્ર/રાજ્ય સરકારની લાયકાત ધરાવતી યોજનાઓ સાથે એકરૂપતામાં પ્રદાન કરી શકાય છે. કોઈ પણ સંજોગોમાં, ઋણલેનારને તેના પોતાના યોગદાન તરીકે પ્રોજેક્ટ ખર્ચના ઓછામાં ઓછા 10% લાવવાના રહેશે.

- ઓનલાઇન પોર્ટલ www.standupmitra.in સંભવિત ઉદ્યોગસાહસિકોને બેંકની જરૂરિયાતો અનુસાર તાલીમથી માંડીને લોન અરજીઓ ભરવા સુધીના વ્યવસાયિક સાહસો સ્થાપવાના તેમના પ્રયત્નોમાં માર્ગદર્શન પૂરું પાડે છે. આ ઉપરાંત www.jansamarth.in પોર્ટલ ઉપર પણ લોન લાગુ કરી શકાય છે.

સ્ટેન્ડ-અપ ઇન્ડિયા હેઠળ પ્રગતિ (યોજના શરૂ થયા પછી 30.11.2024 સુધી)

-

- મંજૂર થયેલા ખાતાઓ: 2.52 લાખ

- મંજૂર થયેલી રકમઃ 56,975 કરોડ રૂપિયા

- રકમનું વિતરણ: 30,587 કરોડ રૂપિયા

- મહિલાઓનો હિસાબઃ 1.91 લાખ (76 ટકા)

6. અટલ પેન્શન યોજના

- એપીવાયની શરૂઆત માનનીય પ્રધાનમંત્રી દ્વારા 9 મે, 2015ના રોજ કરવામાં આવી હતી.

- એપીવાય 18થી 40 વર્ષની વયજૂથમાં બચત બેંક ખાતું/પોસ્ટ ઓફિસ બચત બેંક ખાતું ધરાવતા તમામ ભારતીય નાગરિકો માટે ખુલ્લું છે અને પસંદ કરાયેલી પેન્શનની રકમના આધારે ફાળો અલગ-અલગ છે. 1 ઓક્ટોબર, 2022થી, કોઈપણ નાગરિક કે જે આવકવેરા ચૂકવનાર છે અથવા રહ્યો છે, તે એપીવાયમાં જોડાવાને પાત્ર નથી.

- ગ્રાહકોને 60 વર્ષની ઉંમરે રૂ. 1000 અથવા રૂ. 2000 અથવા રૂ. 3000 અથવા રૂ. 4000 અથવા રૂ. 5000 ની ખાતરીપૂર્વકની લઘુતમ માસિક પેન્શન મળશે.

- એપીવાય હેઠળ, માસિક પેન્શન ગ્રાહકને ઉપલબ્ધ થશે, અને તેના પછી તેના જીવનસાથીને અને તેમના મૃત્યુ પછી, પેન્શન કોર્પસ, ગ્રાહકની 60 વર્ષની ઉંમરે સંચિત થયા મુજબ, ગ્રાહકના નોમિનીને પરત કરવામાં આવશે.

- લઘુતમ પેન્શનની સરકાર દ્વારા ખાતરી આપવામાં આવશે, એટલે કે, જો યોગદાન પર આધારિત સંચિત ભંડોળ રોકાણ પર અંદાજિત વળતર કરતા ઓછું વળતર મેળવે છે અને લઘુત્તમ ખાતરીપૂર્વકનું પેન્શન પ્રદાન કરવા માટે અપૂરતું છે, તો કેન્દ્ર સરકાર આવી અપૂર્ણતાને ભંડોળ પૂરું પાડશે. વૈકલ્પિક રીતે, જો રોકાણ પરનું વળતર વધારે હોય, તો સબ્સ્ક્રાઇબર્સને વધેલા પેન્શનરી લાભો મળશે.

- 2 ડિસેમ્બર, 2024 સુધીમાં આ યોજના હેઠળ કુલ 7.11 કરોડ ગ્રાહકોની નોંધણી કરવામાં આવી છે.

- આ યોજના હેઠળ નોંધાયેલા કુલ ગ્રાહકોમાં મહિલાઓની સંખ્યા આશરે 47 ટકા છે.

છેલ્લાં 8 વર્ષ દરમિયાન એપીવાય હેઠળ થયેલી પ્રગતિ

|

|

31.3.17

|

31.3.18

|

31.3.19

|

31.3.20

|

31.3.21

|

31.3.22

|

31.3.23

|

31.3.2024

|

|

સબ્સ્ક્રાઇબર્સ

નોંધાયેલ

(સંચિત

આકૃતિ .. લાખમાં)

|

48.83

|

97.05

|

154.18

|

223.01

|

302.15

|

401.27

|

520.58

|

643.52

|

એનપીએસ-વાત્સલ્ય

- નાણાં પ્રધાને 18 સપ્ટેમ્બર 2024 ના રોજ એનપીએસ-વાત્સલ્ય યોજના શરૂ કરી છે જે માતાપિતા અને વાલીઓને સગીરોના ખાતામાં ફાળો આપવાની મંજૂરી આપે છે.

- કોઈ પણ સગીર કે જે ભારતનો નાગરિક છે તે આ યોજના હેઠળ ખાતું ખોલવા માટે પાત્ર છે, જ્યાં સુધી તે અઢાર વર્ષની ઉંમરે ન થાય.

- 18 વર્ષની ઉંમર હાંસલ કર્યા પછી ગ્રાહકનું ખાતું ચાલુ રહેશે અને તેને એનપીએસ-ટાયર-1 એકાઉન્ટ – ઓલ સિટિઝન મોડલમાં એકીકૃત રીતે તબદીલ કરવામાં આવશે.

- ન્યૂનતમ ફાળો વાર્ષિક દીઠ રૂ. ૧૦૦૦ છે અને મહત્તમ યોગદાન પર કોઈ મર્યાદા રહેશે નહીં. આ યોજના હેઠળ નોંધણી માટે પ્રારંભિક ફાળો ૧૦૦૦ રૂપિયા છે.

- સગીર ગ્રાહકના મૃત્યુના કિસ્સામાં, સમગ્ર સંચિત પેન્શન સંપત્તિ વાલીને ચૂકવવાની રહેશે.

- નાણાં પ્રધાને કેન્દ્રીય બજેટ 2024-25 માં એનપીએસ-વાત્સલ્ય યોજનાની જાહેરાત એક યોજના તરીકે કરી છે જે માતાપિતા અને વાલીઓને સગીરોના ખાતામાં ફાળો આપવાની મંજૂરી આપે છે.

- બહુમતીની ઉંમરે પહોંચ્યા પછી, આ ખાતાઓને સામાન્ય એનપીએસ ખાતાઓમાં એકીકૃત રૂપાંતરિત કરી શકાય છે.

- આ યોજના 18 સપ્ટેમ્બર 2024ના રોજ શરૂ કરવામાં આવી છે.

- 'એનપીએસ-વાત્સલ્ય' ખાતું ખોલાવવાથી બાળકને નિવૃત્તિ માટે બચત કરવાની શરૂઆત થાય છે અને તે પછીના વર્ષોમાં સંયોજનનો લાભ મેળવવા માટે નાનપણથી જ મૂલ્યવાન નાણાકીય પાઠો આપે છે.

- 24 નવેમ્બર 2024 સુધી આ યોજના હેઠળ કુલ 67,974 ખાતા ખોલવામાં આવ્યા છે.

વીમા સખી યોજના શરૂ

પ્રધાનમંત્રીએ 9 ડિસેમ્બર, 2024ના રોજ પાણીપતથી બીમા સખી યોજનાનો શુભારંભ કરાવ્યો હતો. ભારતીય જીવન વીમા નિગમ (એલઆઈસી)ની 'વીમા સખી યોજના' પહેલ 18-70 વર્ષની વયની મહિલાઓને સશક્ત બનાવવા માટે બનાવવામાં આવી છે, જેઓ દસમા ધોરણમાં પાસ છે. આ એક સ્ટાઈપેન્ડરી સ્કીમ છે, જે માત્ર મહિલાઓ માટે જ છે, જેનો સમયગાળો 3 વર્ષ છે. નાણાકીય સાક્ષરતા અને વીમા જાગૃતિને પ્રોત્સાહન આપવા માટે બીમા સખીસ પ્રથમ ત્રણ વર્ષ માટે વિશેષ તાલીમ અને સ્ટાઇપેન્ડ પ્રાપ્ત કરશે. તાલીમ પછી, તેઓ એલઆઈસી એજન્ટ્સ તરીકે સેવા આપી શકે છે અને સ્નાતક બીમા સખીઓને એલઆઈસીમાં વિકાસ અધિકારીની ભૂમિકા માટે વિચારણા કરવા માટે લાયક બનવાની તક મળશે.

ગ્રાઉન્ડ લેવલ એગ્રીકલ્ચર ક્રેડિટ (જીએલસી)

- અસરકારક અને મુશ્કેલી વિના ધિરાણ મારફતે કૃષિ ક્ષેત્રને પ્રોત્સાહન આપવાનો સરકારનો સતત પ્રયાસ રહ્યો છે, જેના માટે સરકાર કૃષિ ક્ષેત્ર માટે જીએલસી લક્ષ્યાંકો નિર્ધારિત કરે છે.

- છેલ્લા 5 વર્ષ (નાણાકીય વર્ષ 2019-20થી નાણાકીય વર્ષ 2023-24) દરમિયાન કૃષિ ધિરાણ હેઠળ સરેરાશ સિદ્ધિ લક્ષ્યાંકના લગભગ 113 ટકા રહી છે અને આ સમયગાળા દરમિયાન જીએલસી 15.22 ટકાના સરેરાશ વાર્ષિક વૃદ્ધિ દરે વૃદ્ધિ પામી છે.

- વર્ષ 2023-24 દરમિયાન કૃષિ ધિરાણમાં વૃદ્ધિ મજબૂત રહી છે, જેમાં રૂ. 20 લાખ કરોડ (127 ટકા સિદ્ધિ)ના લક્ષ્યાંક સામે રૂ. 25.49 લાખ કરોડનું વિતરણ સ્તર છે.

- નાણાકીય વર્ષ 2019-20થી નાણાકીય વર્ષ 2023-24ના સમયગાળા દરમિયાન એગ્રિ ક્રેડિટ ડિસ્બર્સમેન્ટ (રકમ)માં નાના અને સીમાંત ખેડૂતોનો હિસ્સો 51.9 ટકાથી વધીને 56.5 ટકા થયો છે અને કુલ ખાતાઓના ટકા તરીકે નાના અને સીમાંત ખેડૂતોનો હિસ્સો 74.97 ટકાથી વધીને 76.42 ટકા થયો છે.

- ધિરાણ વિતરણના ભૂતકાળના વલણ અને મૂડી નિર્માણની જરૂરિયાતને ધ્યાનમાં રાખીને સરકારે નાણાકીય વર્ષ 2024-25 માટે રૂ. 27.50 લાખ કરોડનો જીએલસી લક્ષ્યાંક નિર્ધારિત કર્યો છે.

- કૃષિક્ષેત્રે જીએલસીનો લક્ષ્યાંક નાણાકીય વર્ષ 2019-20માં રૂ. 13.5 લાખ કરોડથી બમણાથી પણ વધુ વધીને નાણાકીય વર્ષ 2024-25માં રૂ. 27.5 લાખ કરોડ થયો છે.

- પશુપાલન, ડેરી અને મત્સ્યપાલન પ્રવૃત્તિઓમાં ધિરાણનો પ્રવાહ વધે એ સુનિશ્ચિત કરવા માટે આ પ્રવૃત્તિઓ માટે રૂ. 27.50 લાખ કરોડનાં કુલ ધિરાણ લક્ષ્યાંકની અંદર રૂ. 4.20 લાખ કરોડનો પેટા-લક્ષ્યાંક નિર્ધારિત કરવામાં આવ્યો છે.

(કરોડમાં)

|

FY

|

એકંદરે GLC લક્ષ્ય

|

એકંદરે GLC સિદ્ધિ

|

સહયોગી પ્રવૃત્તિઓ માટે લક્ષ્ય

|

સહયોગી પ્રવૃત્તિઓ માટેની સિદ્ધિ

|

|

2019-20

|

13,50,000

|

13,92,729

|

-

|

-

|

|

2020-21

|

15,00,000

|

15,75,398

|

-

|

-

|

|

2021-22

|

16,50,000

|

18,63,363

|

61,650

|

1,29,453

|

|

2022-23

|

18,50,000

|

21,55,163

|

1,26,000

|

2,61,538

|

|

2023-24

|

20,00,000

|

25,48,635

|

2,93,000

|

2,81,323

|

|

2024-25*

|

27,50,000

|

10,56,942

|

4,20,000

|

1,38,106

|

*નાણાકીય વર્ષ 2024-25નો ડેટા 30.09.2024ના રોજ કામચલાઉ છે.

કિસાન ક્રેડિટ કાર્ડ (કે.સી.સી.)

- કિસાન ક્રેડિટ કાર્ડ (કેસીસી) 1998માં રજૂ કરવામાં આવ્યું હતું, જે ખેડૂતોને બિયારણો, ખાતરો, જંતુનાશકો વગેરે જેવા કૃષિ ઇનપુટ્સની ખરીદી માટે અને પાક ઉત્પાદન અને આનુષંગિક પ્રવૃત્તિઓ માટે રોકડ રકમ મેળવવા માટે જારી કરવામાં આવતી ધિરાણની પેદાશ છે.

- ખેડૂતોને સબસિડીના દરે ટૂંકા ગાળાનું કૃષિ ધિરાણ પૂરું પાડવા માટે ઇન્ટરેસ્ટ સબવેન્શન સ્કીમ (આઇએસએસ) વર્ષ 2006માં રજૂ કરવામાં આવી હતી.

- આઇએસમાં સુધારા સાથે સુધારેલી ઇન્ટરેસ્ટ સબવેન્શન સ્કીમ (એમઆઇએસ) માર્ચ 2022માં રજૂ કરવામાં આવી હતી, જે અંતર્ગત રૂ. 3 લાખ સુધીની ટૂંકા ગાળાની કૃષિ લોન દર મહિને 7 ટકાના દરે આપવામાં આવે છે. ખેડૂતોને 7 ટકાના દરે લોન આપવા માટે બેંકોને હાલમાં 1.5 ટકાની ઇન્ટરેસ્ટ સબવેન્શન (આઇએસ) આપવામાં આવે છે.

- ખેડૂતોને લોનની સમયસર ચુકવણી માટે ત્વરિત ચુકવણી પ્રોત્સાહન (પીઆરઆઈ) (હાલમાં 3 ટકા) પણ આપવામાં આવે છે. આથી ખેડૂતો માટે અસરકારક વ્યાજ દર 4 ટકા છે.

- કેસીસી સુવિધા પશુપાલન અને મત્સ્યપાલનનાં ખેડૂતોને તેમની કાર્યકારી જરૂરિયાતો માટે વિસ્તૃત કરવામાં આવી હતી, જેમાં વર્ષ 2019માં રૂ. 3 લાખની સંપૂર્ણ મર્યાદા હેઠળ વ્યાજમાં માફીનો લાભ આપવામાં આવ્યો હતો.

- રૂ.1.6 લાખની મર્યાદા સુધીની કેસીસી લોન કોલેટરલ ફ્રીમાં લંબાવવામાં આવે છે.

- સપ્ટેમ્બર, 2024 સુધીમાં કાર્યરત કેસીસી ખાતાઓની કુલ સંખ્યા 7.72 કરોડ છે, જેની કુલ બાકી રકમ રૂ. 9.99 લાખ કરોડ છે.

- કે.સી.સી. ઓપરેટિવ એકાઉન્ટ્સ અને બાકી નીકળતી રકમની વિગતો નીચે મુજબ છે:

(વાસ્તવિક રીતે ઓપરેટિવ કેસીસીની સંખ્યા અને રૂ. કરોડમાં બાકી નીકળતી રકમ)

|

આજની તારીખે

|

ના. ઓપરેટિવ એકાઉન્ટ્સનું

|

બાકી રહેલ રકમ

|

|

31.03.2020

|

6,52,80,254

|

7,43,573

|

|

31.03.2021

|

7,37,45,010

|

7,53,431

|

|

31.03.2022

|

7,14,90,107

|

8,15,314

|

|

31.03.2023

|

7,34,70,282

|

8,85,464

|

|

31.03.2024

|

7,75,04,234

|

9,81,763

|

|

30.09.2024 (વર્તમાન નાણાકીય વર્ષ)

|

7.72 કરોડ

|

9.99 લાખ કરોડ

|

- તમામ પાત્ર ખેડૂતોને કેસીસી પ્રદાન કરવા માટે ભારત સરકારે આત્મા નિર્ભાર ભારત અભિયાન અંતર્ગત કેસીસી સંતૃપ્તિ અભિયાન શરૂ કર્યું હતું.

- ઉપરાંત પશુપાલન, ડેરી અને મત્સ્યપાલન (એએચડીએફ) પ્રવૃત્તિઓ સાથે સંકળાયેલા તમામ લાયકાત ધરાવતા ખેડૂતોને કિસાન ક્રેડિટ કાર્ડ (કેસીસી)નો લાભ આપવા પશુપાલન અને ડેરી વિભાગ તથા મત્સ્યપાલન વિભાગ તથા મત્સ્યપાલન વિભાગનાં સહયોગથી નાણાકીય સેવાઓનાં વિભાગનાં સહયોગથી 15.11.2021નાં રોજ દેશવ્યાપી જિલ્લા કક્ષાનાં સાપ્તાહિક શિબિરોનો શુભારંભ કર્યો હતો.

- આ ઝુંબેશને સમયાંતરે 15.09.2024 થી 31.03.2025 સુધી લંબાવવામાં આવી છે.

- આ વિશેષ સંતૃપ્તિ અભિયાન અંતર્ગત 27.09.2024 સુધી એએચડીએફનાં ખેડૂતો માટે 37.64 લાખથી વધારે કેસીસી અરજીઓને મંજૂરી આપવામાં આવી છે.

- ખેડૂતોને રાહતદરે ધિરાણની સુલભતા પ્રદાન કરવાની દિશામાં બેંકો અને અન્ય હિતધારકો દ્વારા સતત અને સંકલિત પ્રયાસોના પરિણામે કાર્યરત કેસીસી એકાઉન્ટ્સ ફોર એનિમલ હસબન્ડરી, ડેરી અને ફિશરીઝ (એએચડીએફ)ની કુલ સંખ્યા 31.03.2022ના રોજ 15.69 લાખથી વધીને 30.06.2024ના રોજ 45.65 લાખ થઈ છે અને આ સમયગાળા દરમિયાન એએચડીએફ હેઠળ બાકી નીકળતી રકમ રૂ. 16,747 કરોડથી વધીને રૂ. 54,253 કરોડ થઈ છે.

(रिलीज़ आईडी: 2089024)

|