|

वित्त मंत्रालय

वित्तीय सेवाएं विभाग, वित्त मंत्रालय : 2024 में गतिविधियाँ

प्रविष्टि तिथि:

26 DEC 2024 6:02PM by PIB Delhi

वित्तीय सेवाएं विभाग (डीएफएस) ने 2024 में सुधारों की अपनी गति जारी रखा है, जो ईएएसई सुधार एजेंडा जैसी पहलों के माध्यम से स्थापित मजबूत नींव पर आधारित है, जो जोखिम मूल्यांकन, एनपीए प्रबंधन, वित्तीय समावेशन, ग्राहक सेवा, डिजिटल परिवर्तन आदि पर जोर देता है।

भारतीय बैंक संघ की इएएसई संचालन समिति द्वारा संचालित ईएएसई सुधार अब सभी सार्वजनिक क्षेत्र के बैंकों (पीएसबी) में एक सुस्थापित ढांचा बन चुका है। भारतीय बैंक संघ की इएएसई संचालन समिति द्वारा संचालित ईएएसई सुधार अब सभी सार्वजनिक क्षेत्र के बैंकों (पीएसबी) में एक सुस्थापित ढांचा बन चुका है। इएएसई 1.0 से लेकर वर्तमान इएएसई 7.0 तक सुधारों ने एक परिवर्तनकारी बदलाव लाया है, जो डिजिटल ग्राहक अनुभव, एनालिटिक्स-संचालित व्यावसायिक रणनीतियों, प्रौद्योगिकी-सक्षम क्षमता निर्माण और उन्नत मानव संसाधन संचालन पर ध्यान केंद्रित करता है। वार्षिक इएएसई पुरस्कार समारोह में सुधार एजेंडे को लागू करने में असाधारण प्रदर्शन को मान्यता दी जाती है।

डीएफएस के रणनीतिक हस्तक्षेप ने अनुसूचित वाणिज्यिक बैंकों (एससीबी) में गैर-निष्पादित परिसंपत्तियों (एनपीए) में कमी लाने में महत्वपूर्ण योगदान दिया है। सकल एनपीए मार्च 2018 में 10.36 लाख करोड़ रुपये से घटकर मार्च 2024 में 4.75 लाख करोड़ रुपये हो गया है, जो दिवाला और दिवालियापन संहिता (आईबीसी), एसएआरएफएईएसआई अधिनियम में संशोधन और स्ट्रेस्ड एसेट्स के समाधान के लिए प्रूडेंशियल फ्रेमवर्क जैसे उपायों की प्रभावकारिता को दर्शाता है।

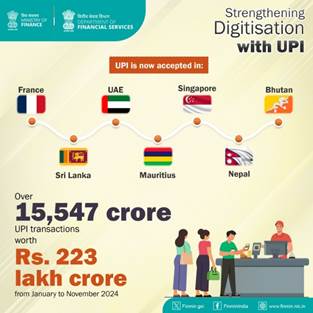

डिजिटल भुगतान में डीएफएस ने अपनी अग्रणी भूमिका को मजबूत किया है और डिजीधन मिशन के माध्यम से निरंतर वृद्धि को बढ़ावा दिया है। जनवरी से नवंबर 2024 तक डिजिटल भुगतान लेनदेन में अभूतपूर्व वृद्धि हुई और यह 223 लाख करोड़ रुपये तक पहुंच गया। इसी अवधि के दौरान भीम-यूपीआई के माध्यम से 15,547 करोड़ से अधिक लेनदेन दर्ज किए गए, जो भारत की डिजिटल अर्थव्यवस्था के प्रमुख प्रवर्तक के रूप में इसकी भूमिका को रेखांकित करता है।

प्रधानमंत्री जन धन योजना (पीएमजेडीवाई), प्रधानमंत्री जीवन ज्योति बीमा योजना, प्रधानमंत्री सुरक्षा बीमा योजना, मुद्रा, स्टैंड अप इंडिया और अटल पेंशन योजना जैसी पहलों के साथ वित्तीय समावेशन सर्वोच्च प्राथमिकता बनी हुई है। 2024 तक इन योजनाओं ने अपनी पहुंच का विस्तार किया है, जिससे यह सुनिश्चित हुआ है कि लाखों नागरिक, विशेष रूप से हाशिए वाले समुदाये, आवश्यक बैंकिंग, बीमा और पेंशन सेवाओं तक पहुंच प्राप्त कर सकें।

कृषि क्षेत्र में डीएफएस ने रिकॉर्ड ऋण वितरण की सुविधा प्रदान की है, जिसमें कृषि ऋण वित्त वर्ष 2014-15 में 8.45 लाख करोड़ रुपये से बढ़कर वित्त वर्ष 2023-24 में 24.30 लाख करोड़ रुपये हो गया है। किसान क्रेडिट कार्ड (केसीसी) योजना 7.92 करोड़ से अधिक सक्रिय केसीसी खातों के साथ महत्वपूर्ण भूमिका निभा रही है, जो किसानों को समय पर और परेशानी मुक्त ऋण सहायता प्रदान करती है।

वित्तीय सेवाएं विभाग 2024 में एक लचीले और प्रगतिशील वित्तीय परिदृश्य को आकार देने में महत्वपूर्ण भूमिका निभा रहा है, जो भारत की आर्थिक वृद्धि और सामाजिक कल्याण में महत्वपूर्ण योगदान देगा।

बैंकों का प्रदर्शन

संकट की पहचान, संकटग्रस्त खातों के समाधान, पुनर्पूंजीकरण और बैंकों में सुधार के लिए सरकार की व्यापक नीति प्रतिक्रिया के परिणामस्वरूप बैंकिंग क्षेत्र की वित्तीय स्थिति और मजबूती में उल्लेखनीय सुधार हुआ है।

- आरबीआई के अनंतिम आंकड़ों के अनुसार:

- परिसंपत्ति गुणवत्ता में उल्लेखनीय सुधार हुआ है—

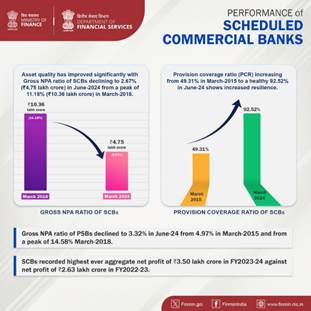

- एससीबी का सकल एनपीए अनुपात जून-24 में घटकर 2.67 प्रतिशत (₹4.75 लाख करोड़) रह गया, जो मार्च-2015 में 4.28 प्रतिशत (₹3.23 लाख करोड़) था और मार्च-2018 में 11.18 प्रतिशत (₹10.36 लाख करोड़) के शिखर पर था।

- सार्वजनिक क्षेत्र के बैंकों का सकल एनपीए अनुपात जून, 2024 में घटकर 3.32 प्रतिशत (3.29 लाख करोड़ रुपये) रह गया, जो मार्च, 2015 में 4.97 प्रतिशत (2.79 लाख करोड़ रुपये) था और मार्च, 2018 में 14.58 प्रतिशत (8.96 लाख करोड़ रुपये) के उच्चतम स्तर पर था।

- एससीबी का शुद्ध एनपीए जून-24 में घटकर 1.05 लाख करोड़ रुपये (0.6 प्रतिशत) रह गया, जो मार्च-15 में 2.31 लाख करोड़ रुपये (3.13 प्रतिशत) था और मार्च-18 में 5.2 लाख करोड़ रुपये (5.94 प्रतिशत) के शिखर पर था।

- सार्वजनिक क्षेत्र के बैंकों का शुद्ध एनपीए जून, 2024 में घटकर 0.68 लाख करोड़ रुपये (0.71प्रतिशत) रह गया, जो मार्च, 2015 में 2.15 लाख करोड़ रुपये (3.92 प्रतिशत) तथा मार्च, 2018 में 4.54 लाख करोड़ रुपये (7.97 प्रतिशत) के उच्चतम स्तर पर था।

- रेजिलिएंस में बढ़ोतरी

- एस.सी.बी. का प्रावधान कवरेज अनुपात (पी.सी.आर.) मार्च-15 में 49.31 प्रतिशत से बढ़कर जून-24 में 92.52 प्रतिशत हो गया।

- सार्वजनिक क्षेत्र के बैंकों का पीसीआर मार्च, 2015 में 46.04 प्रतिशत से बढ़कर जून, 2024 में 93.36 प्रतिशत हो गया।

- पूंजी उपलब्धता में उल्लेखनीय सुधार हुआ है—

- एससीबी का सीआरएआर 185 बीपीएस तक सुधरकर जून-24 में 14.79 प्रतिशत पर पहुंच गया, जो मार्च-15 में 12.94 प्रतिशत था।

- सार्वजनिक क्षेत्र के बैंकों का सीआरएआर 173 आधार अंकों तक सुधरकर जून 2024 में 13.18 प्रतिशत पर पहुंच गया, जो मार्च 2015 में 11.45 प्रतिशत था।

- वित्त वर्ष 2023-24 के दौरान एससीबी ने वित्त वर्ष 2022-23 में 2.63 लाख करोड़ रुपये के शुद्ध लाभ के मुकाबले 3.50 लाख करोड़ रुपये का अब तक का सर्वाधिक कुल शुद्ध लाभ दर्ज किया है।

वित्त वर्ष 2023-24 में सार्वजनिक क्षेत्र के बैंकों ने अब तक का सर्वाधिक कुल शुद्ध लाभ 1.41 लाख करोड़ रुपये दर्ज किया है, जबकि वित्त वर्ष 2022-23 में शुद्ध लाभ 1.05 लाख करोड़ रुपये था। वित्त वर्ष 2024-25 की पहली तिमाही में शुद्ध लाभ 0.40 लाख करोड़ रुपये रहा।

- II. सार्वजनिक क्षेत्र के बैंकों ने वित्त वर्ष 2023-24 में शेयरधारकों को 27,830 करोड़ रुपये (भारत सरकार का हिस्सा 18,013 करोड़ रुपये) का लाभांश घोषित किया, जबकि वित्त वर्ष 2022-23 में शेयरधारकों को कुल 20,964 करोड़ रुपये (भारत सरकार का हिस्सा 13,804 रुपये) का लाभांश घोषित किया गया था।

- व्यापक सुधारों के कार्यान्वयन से सार्वजनिक क्षेत्र के बैंकों की वित्तीय स्थिति में उल्लेखनीय सुधार हुआ है, जिससे बाजार से पूंजी (इक्विटी और बांड दोनों के रूप में) जुटाने की उनकी क्षमता में वृद्धि हुई है। सार्वजनिक क्षेत्र के बैंकों ने वित्त वर्ष 2014-15 से वित्त वर्ष 2023-24 तक बाजार से 4.34 लाख करोड़ रुपये की पूंजी जुटाई है।

- IV. आरबीआई द्वारा पहले त्वरित सुधारात्मक कार्रवाई (पीसीए) ढांचे के तहत रखे गए बैंकों ने महत्वपूर्ण सुधार किया है, जिसके परिणामस्वरूप उनमें से प्रत्येक को पीसीए प्रतिबंधों से हटा दिया गया है।

एनपीए और पुनर्पूंजीकरण के मुद्दों को संबोधित करके सुधारों ने अर्थव्यवस्था में समग्र ऋण प्रवाह को बेहतर बनाने में योगदान दिया। सार्वजनिक क्षेत्र के बैंक अधिक मजबूत होकर उभरे हैं तथा अर्थव्यवस्था के उत्पादक क्षेत्रों में वृद्धि को सुविधाजनक बनाने के लिए तैयार है।

डिजिटल भुगतान

- गूगल पे इंडिया ने यूनिफाइड पेमेंट्स इंटरफेस (यूपीआई) के वैश्विक विस्तार के लिए भारतीय राष्ट्रीय भुगतान निगम (एनपीसीआई) इंटरनेशनल के साथ समझौता ज्ञापन (एमओयू) पर हस्ताक्षर किए।

- यूपीआई अब फ्रांस में भी स्वीकार्य है।

- बॉबकार्ड लिमिटेड ने रुपे नेटवर्क पर कॉर्पोरेट क्रेडिट कार्ड लॉन्च किया।

- एनपीसीआई इंटरनेशनल और यूरोबैंक ने विदेशी आवक प्रेषण (एफआईआर) पर रणनीतिक गठबंधन बनाने के मद्देनजर समझौता ज्ञापन पर हस्ताक्षर किए।

- यूपीआई अब नेपाल में भी स्वीकार्य है।

- एनपीसीआई भारत बिलपे ने भारतीय स्टेट बैंक (एसबीआई) के साथ साझेदारी की है ताकि नेशनल कॉमन मोबिलिटी कार्ड (एनसीएमसी) रिचार्ज को एक नई बिलर श्रेणी के रूप में प्रस्तुत किया जा सके।

- रुपे ने यूपीआई पर रुपे क्रेडिट कार्ड को बढ़ावा देने के लिए इंडियन प्रीमियम लीग (आईपीएल) 2024 में 'लिंक इट, फॉरगेट इट' अभियान की शुरुआत की।

- एनपीसीआई इंटरनेशनल ने नामीबिया में भारत के यूपीआई स्टैक के लिए बैंक ऑफ नामीबिया के साथ साझेदारी की है।

- रुपे क्रेडिट और डेबिट कार्डधारक अब कनाडा, जापान, स्पेन, स्विट्जरलैंड, संयुक्त अरब अमीरात (यूएई), यूनाइटेड किंगडम (यूके) और संयुक्त राज्य अमेरिका (यूएसए) में इन-स्टोर खरीदारी पर 25 प्रतिशत कैशबैक का लाभ उठा सकते हैं।

- एनपीसीआई इंटरनेशनल और सेंट्रल रिजर्व बैंक ऑफ पेरू ने पेरू में यूपीआई जैसी रियल टाइम भुगतान प्रणाली विकसित करने के लिए साझेदारी की है।

- एनपीसीआई इंटरनेशनल ने नेटवर्क इंटरनेशनल के साथ साझेदारी की है, ताकि यूएई में अपने व्यापारियों के बीच यूपीआई क्यूआर (क्विक रिस्पांस) भुगतान स्वीकृति को सक्षम किया जा सके।

- एनपीसीआई इंटरनेशनल ने कतर में यूपीआई भुगतान शुरू करने के लिए कतर नेशनल बैंक (क्यूएनबी) के साथ साझेदारी की है।

- "यूपीआई वन वर्ल्ड" वॉलेट सेवा सभी आने वाले अंतर्राष्ट्रीय यात्रियों* तक विस्तारित है।

- नेपाल में यूपीआई मर्चेंट लेन-देन 100,000 का आंकड़ा पार कर गया।

ग्लोबल फिनटेक फेस्टिवल 2024 में प्रमुख डिजिटल भुगतान पहल:

- भारत बिलपे फॉर बिजनेस (बिजनेस टू बिजनेस (बी2बी) प्लेटफॉर्म): भारतीय रिजर्व बैंक (आरबीआई) के गवर्नर ने भारत बिल भुगतान प्रणाली (बीबीपीएस) सेवाओं के विस्तार की घोषणा की, ताकि व्यापार सक्षमता प्लेटफार्मों की जरूरतों को पूरा किया जा सके, बी2बी भुगतान और संग्रह को सुव्यवस्थित किया जा सके। इस विकास से एकल, केंद्रीकृत, अंतर-संचालनीय प्लेटफॉर्म के माध्यम से पूरे देश में व्यावसायिक भुगतान के परिदृश्य में बदलाव आने की उम्मीद है।

- यूपीआई सर्किल (डेलीगेट भुगतान): यूपीआई सर्किल एक ऐसी सुविधा है जो यूपीआई उपयोगकर्ता को आंशिक या पूर्ण भुगतान हस्तांतरण के लिए यूपीआई ऐप पर विश्वसनीय द्वितीयक उपयोगकर्ताओं के साथ जुड़कर प्राथमिक उपयोगकर्ता के रूप में कार्य करने में सक्षम बनाती है। पूर्ण प्रत्यायोजन में प्राथमिक उपयोगकर्ता एक विश्वसनीय द्वितीयक उपयोगकर्ता को परिभाषित व्यय सीमा के अनुसार यूपीआई लेनदेन आरंभ करने और पूरा करने के लिए अधिकृत करता है।

- भारत इंटरफेस फॉर मनी (भीम) के तहत ई-रुपे वाउचर के माध्यम से पीएम विश्वकर्मा योजना के तहत कारीगरों को सशक्त बनाया जाएगा।

- एनपीसीआई इंटरनेशनल त्रिनिदाद और टोबैगो में यूपीआई जैसा रियल-टाइम भुगतान प्लेटफॉर्म विकसित करेगा।

यूपीआई

- यूपीआई लाइट को ई-मैन्डेट ढांचे के दायरे में लाया गया है, जिसमें ग्राहक द्वारा यूपीआई लाइट वॉलेट में राशि लोड करने के लिए ऑटो-रिप्लेनिशमेंट सुविधा शुरू की गई है, यदि शेष राशि उसके द्वारा निर्धारित सीमा से कम हो जाती है।

- कर भुगतान के लिए UPI सीमा ₹1 लाख से बढ़ाकर ₹5 लाख प्रति लेनदेन कर दी गई।

- यूपीआई में "डेलीगेटेड पेमेंट्स" की शुरुआत की गई है, जो किसी व्यक्ति (प्राथमिक उपयोगकर्ता) को प्राथमिक उपयोगकर्ता के बैंक खाते पर किसी अन्य व्यक्ति (द्वितीयक उपयोगकर्ता) के लिए यूपीआई लेनदेन सीमा निर्धारित करने की अनुमति देता है।

- UPI123Pay में प्रति लेनदेन सीमा को बढ़ाकर ₹10,000 कर दिया गया है ताकि इसके उपयोग को बढ़ाया जा सके।

- यूपीआई लाइट: यूपीआई लाइट की समग्र सीमा बढ़ाकर ₹5,000 कर दी गई है तथा प्रति लेनदेन सीमा ₹1,000 कर दी गई है।

प्रीपेड पेमेंट इंस्ट्रूमेंट्स (पीपीआई):

- प्रीपेड पेमेंट इंस्ट्रूमेंट्स (पीपीआई): एनसीएमसी कार्ड और फास्टैग सहित विभिन्न सार्वजनिक परिवहन प्रणालियों और ट्रांजिट उद्देश्यों के लिए डिजिटल भुगतान के उपयोग को बढ़ावा देने के लिए प्रीपेड भुगतान साधनों पर दिशानिर्देशों को संशोधित किया गया है, जिसमें पीपीआई - मास ट्रांजिट सिस्टम के लिए केवाईसी मानदंडों को समाप्त कर दिया गया है। इससे ऐसे इंस्ट्रूमेंट्स के जारी होने को बढ़ावा मिलने की उम्मीद है जिनका विशिष्ट अंतिम उपयोग हो तथा जिससे ग्राहकों को अधिक सुविधा और गति मिल सके।

इंटरनेट बैंकिंग

- ऑनलाइन व्यापार भुगतान लेनदेन के लिए इंटरनेट बैंकिंग हेतु भुगतान प्रणाली की घोषणा की गई। इससे इकोसिस्टममें अंतर-संचालन का लाभ मिलेगा और व्यापारियों के लिए त्वरित निपटान होगा, विशेष रूप से कर संग्रह, बीमा प्रीमियम, म्यूचुअल फंड भुगतान आदि जैसे क्षेत्रों को लाभ होगा।

भारत बिल भुगतान प्रणाली (बीबीपीएस) मास्टर निर्देश जारी करना:

- बीबीपीएस एनपीसीआई की सहायक कंपनी एनपीसीआई भारत बिल पे लिमिटेड (एनबीबीएल) द्वारा संचालित एक भुगतान प्रणाली है, जो उपयोगिता बिलों के भुगतान और निपटान, फास्टैग रिचार्ज, क्रेडिट कार्ड बिल भुगतान, शैक्षणिक संस्थानों को भुगतान आदि की सुविधा प्रदान करती है। एनबीबीएल केंद्रीय इकाई है, जबकि बैंक और अधिकृत गैर-बैंक भुगतान सेवा प्रदाता (पीएसपी) भारत बिल भुगतान परिचालन इकाइयों (बीबीपीओयू) के रूप में कार्य करते हैं। बीबीपीओयू दो प्रकार के हो सकते हैं - (i) बिलर ऑपरेटिंग यूनिट (बीओयू) जो बिलर्स को ऑनबोर्ड करते हैं और, (ii) ग्राहक ऑपरेटिंग यूनिट (सीओयू) जो ग्राहकों को पहुंच प्रदान करते हैं। बीबीपीएस के दिशानिर्देश पहली बार नवंबर 2014 में जारी किए गए थे। बाद के घटनाक्रमों को देखते हुए भुगतान इकोसिस्टम में उपरोक्त दिशानिर्देशों की समीक्षा करने की आवश्यकता उत्पन्न हुई थी। “मास्टर निर्देश – भारतीय रिजर्व बैंक (भारत बिल भुगतान प्रणाली) निर्देश, 2024” आरबीआई द्वारा 29 फरवरी, 2024 को जारी किया गया था।

- प्रमुख परिवर्तनों में (i) सभी अधिकृत गैर-बैंक भुगतान एग्रीगेटर्स के लिए भागीदारी मानदंड का विस्तार करना, (ii) अंतर-संचालन को बढ़ाने के उपाय, (iii) ग्राहक संरक्षण उपाय और (iv) दिवालियापन से धन की सुरक्षा सुनिश्चित करने के लिए गैर-बैंक बीबीपीओयू के लिए एस्क्रो खाते की आवश्यकता शामिल है।

कार्ड-आधारित भुगतान:

- कार्डधारकों को नेटवर्क का विकल्प प्रदान करने के लिए भारतीय रिजर्व बैंक ने निर्देश जारी किए हैं, जो कार्ड जारीकर्ताओं को किसी भी ऐसे समझौते में प्रवेश करने से रोकते हैं जो उन्हें अन्य कार्ड नेटवर्क की सेवाओं का लाभ उठाने से रोकता है। इसके अलावा क्रेडिट कार्ड जारी करने के मामले में कार्ड जारीकर्ता अपने पात्र ग्राहकों को कई कार्ड नेटवर्क में से चुनने का विकल्प प्रदान करेंगे।

दिव्यांगजनों के लिए भुगतान प्रणालियों तक पहुँच:

- दिव्यांगजनों सहित जनसंख्या के सभी वर्ग तेजी से डिजिटल भुगतान प्रणाली को अपना रहे हैं। प्रभावी पहुंच को बढ़ावा देने के लिए भुगतान प्रणाली प्रतिभागियों (पीएसपी, अर्थात बैंक और अधिकृत गैर-बैंक भुगतान प्रणाली प्रदाता) को दिव्यांगजनों की पहुंच के संदर्भ में अपनी भुगतान प्रणालियों/उपकरणों की समीक्षा करने की सलाह दी गई।

डिजिटल रूप से सक्षम बाजार क्लस्टर:

- जैसा कि भारतीय रिजर्व बैंक के गवर्नर द्वारा 04 से 10 मार्च, 2024 के दौरान मनाए जाने वाले डिजिटल भुगतान जागरूकता सप्ताह (डीपीएडब्ल्यू) 2024 के दौरान घोषित किया गया था, रिजर्व बैंक के क्षेत्रीय कार्यालयों (आरओ) ने अपने चुने हुए क्षेत्रों में सब्जी मंडियों/मंडियों जैसे बाजारों और ऑटो/टैक्सी चालकों जैसे सार्वजनिक परिवहन बुनियादी ढांचे को डिजिटल रूप से सक्षम क्लस्टर के रूप में पहचानने और विकसित करने के लिए अभियान शुरू कर दिए हैं। पहचाने गए बाजार समूहों को डिजिटल रूप से सक्षम माना जाएगा यदि कम से कम 80 प्रतिशत बाजार समूहों में डिजिटल भुगतान स्वीकृति अवसंरचना हो।

लाभार्थी खाते का नाम देखने की सुविधा शुरू की गई:

- गवर्नर द्वारा 09 अक्टूबर, 2024 को विकासात्मक और नियामक नीतियों पर वक्तव्य में लाभार्थी खाता नाम लुक-अप सुविधा की शुरुआत की घोषणा की गई। यूपीआई और आईएमपीएस जैसी भुगतान प्रणालियाँ भुगतानकर्ता को भुगतान लेनदेन शुरू करने से पहले प्राप्तकर्ता (लाभार्थी) का नाम सत्यापित करने की सुविधा प्रदान करती हैं। रियल टाइम ग्रॉस सेटलमेंट सिस्टम (आरटीजीएस) और नेशनल इलेक्ट्रॉनिक फंड ट्रांसफर (एनईएफटी) सिस्टम के लिए ऐसी सुविधा शुरू करने का अनुरोध किया गया है।

- तदनुसार, आरटीजीएस और एनईएफटी में धन प्रेषक को धन हस्तांतरण शुरू करने से पहले लाभार्थी खाते का नाम सत्यापित करने में सक्षम बनाने के लिए 'लाभार्थी खाता नाम लुक-अप सुविधा' शुरू की जाएगी। धन प्रेषक लाभार्थी का खाता नंबर और भारतीय वित्तीय प्रणाली कोड (आईएफएससी) दर्ज कर सकते हैं, जिसके बाद लाभार्थी का नाम प्रदर्शित किया जाता है। इस सुविधा से ग्राहकों का विश्वास बढ़ता क्योंकि इससे गलत क्रेडिट और धोखाधड़ी की संभावना कम हो जाती है।

अंतर्राष्ट्रीयकरण पहल

- 2024 में क्यूआर कोड के माध्यम से भारत के यूपीआई ऐप्स की स्वीकृति फ्रांस, श्रीलंका, मॉरीशस और नेपाल में शुरू हो गई है। मॉरीशस के मामले में यह व्यवस्था मॉरीशस फास्ट पेमेंट सिस्टम ऐप्स को भारत में भी यूपीआई क्यूआर कोड स्कैन करने में सक्षम बनाती है।

- मॉरीशस एशिया के बाहर रूपे तकनीक का उपयोग करके कार्ड जारी करने वाला पहला देश बन गया है। रूपे तकनीक को अपनाने से मॉरीशस सेंट्रल ऑटोमेटेड स्विच (एमएयूसीएएस) कार्ड योजना मॉरीशस के बैंकों को घरेलू स्तर पर रूपे कार्ड जारी करने में सक्षम बनाएगी। ऐसे कार्डों का उपयोग मॉरीशस के साथ-साथ भारत में भी एटीएम और पीओएस टर्मिनलों पर किया जा सकता है।

पिछले 3 वर्षों के दौरान यूपीआई की उपलब्धियां:

|

2021-2022

|

- यूपीआई वैश्विक स्वीकृति: उपयोगकर्ताओं को क्यूआर कोड स्कैन के माध्यम से अंतर्राष्ट्रीय व्यापारियों को भुगतान करने में सक्षम बनाता है।

- ई-रुपी वाउचर: यूनिफाइड पेमेंट्स इंटरफेस पर आधारित है। यह व्यक्ति और उद्देश्य-विशिष्ट वाउचर है।

- यूपीआई123पे: इंटरैक्टिव वॉयस रिस्पॉन्स (आईवीआर), मिस्ड कॉल, ध्वनि-आधारित और ऐप-आधारित के माध्यम से फ़ीचर फ़ोन उपयोग के लिए यूपीआई सक्षम करना। 12 भाषाओं में उपलब्ध है।

- यूपीआई के माध्यम से इंटरऑपरेबल कार्ड-लेस नकद निकासी सक्षम है।

|

|

2022-2023

|

- यूपीआई-पीपीआई अंतर-संचालनीयता: उपयोगकर्ता किसी भी अन्य वॉलेट उपयोगकर्ता को पैसे भेज/प्राप्त कर सकते हैं और किसी भी यूपीआई क्यूआर कोड वाला व्यापारी किसी भी पीपीआई जारीकर्ता या मोबाइल वॉलेट से भुगतान स्वीकार कर सकता है।

- यूपीआई लाइट: यह रेमिटर बैंक की कोर बैंकिंग प्रणाली का उपयोग किए बिना कम मूल्य के लेनदेन को सक्षम करने के लिए तेज़ और सुरक्षित है।

- ग्राहकों के लिए एक सहज, डिजिटल रूप से सक्षम क्रेडिट कार्ड अनुभव।

- यूपीआई वन वर्ल्ड: यह यूपीआई से जुड़ा प्रीपेड भुगतान साधन है, जो जी-20 देशों से आने वाले विदेशी नागरिकों/एनआरआई को प्रदान किया जाता है।

|

|

2023-2024

|

- यूपीआई पर पूर्व-स्वीकृत क्रेडिट लाइन: बैंक और थर्ड-पार्टी ऐप सहित सभी यूपीआई ऐप यूपीआई पर क्रेडिट लाइनों की खोज और लिंक कर सकते हैं, साथ ही एंड-टू-एंड ग्राहक जीवनचक्र सेवाएं भी प्रदान कर सकते हैं।

- यूपीआई लाइट एक्स: यह ऑफलाइन डिजिटल भुगतान को सक्षम बनाता है, जिसमें प्रेषक और प्राप्तकर्ता दोनों ऑफलाइन रहते हैं। प्रति लेनदेन सीमा ₹500 है, तथा कुल वॉलेट सीमा ₹2000 है।

- हेलो यूपीआई: दूरसंचार कॉल, यूपीआई ऐप और इंटरनेट ऑफ थिंग्स (आईओटी) उपकरणों के माध्यम से संवादी भुगतान। अंग्रेजी और हिंदी भाषा में उपलब्ध है। भीम ऐप तमिल भाषा के साथ सितंबर 2024 में लाइव।

- यूपीआई टैप एंड पे: उपयोगकर्ता भुगतान पूरा करने के लिए अपने फ़ोन को नियर फ़ील्ड कम्युनिकेशन (एनएफसी) स्मार्ट क्यूआर या एनएफसी यूपीआई टैग पर टैप कर सकते हैं।

- द्वितीयक बाजार में यूपीआई: उपयोगकर्ताओं को द्वितीयक बाजार में व्यापार करने के लिए किसी व्यापारी के बैंक खाते में धनराशि अवरुद्ध करके उसके विरुद्ध भुगतान अधिदेश बनाने में सक्षम बनाता है।

- यूपीआई लाइट के लिए ऑटो-रिप्लेनिशमेंट सुविधा तब सक्षम होती है जब बैलेंस उपयोगकर्ता द्वारा निर्धारित एक निश्चित सीमा से नीचे चला जाता है।

- प्रत्यायोजित भुगतान (यूपीआई सर्किल) - जो किसी व्यक्ति (प्राथमिक उपयोगकर्ता) को प्राथमिक उपयोगकर्ता के बैंक खाते पर किसी अन्य व्यक्ति (द्वितीयक उपयोगकर्ता) के लिए यूपीआई लेनदेन सीमा निर्धारित करने की अनुमति देता है।

- यूपीआई के माध्यम से नकद जमा सुविधा सक्षम की गई

|

कर्मचारी कल्याण निधि

कर्मचारी कल्याण निधि - कर्मचारी कल्याण निधि (एसडब्ल्यूएफ) सार्वजनिक क्षेत्र के बैंकों द्वारा अपने कार्यरत और सेवानिवृत्त अधिकारियों के कल्याण संबंधी गतिविधियों (स्वास्थ्य संबंधी व्यय, कैंटीन पर सब्सिडी, खेल और सांस्कृतिक गतिविधियां, शिक्षा संबंधी वित्तीय सहायता आदि) के लिए आवंटित निधि है। वार्षिक व्यय की अधिकतम सीमा बढ़ाकर एस.डब्ल्यू.एफ. को बढ़ावा दिया गया। अंतिम बार 2012 में संशोधित की गई इस सीमा में 2024 तक सार्वजनिक क्षेत्र के बैंकों में कर्मचारियों और सेवानिवृत्त लोगों की संख्या तथा सार्वजनिक क्षेत्र के बैंकों के व्यवसाय मिश्रण में परिवर्तन को ध्यान में रखते हुए व्यापक संशोधन किया गया था। सार्वजनिक क्षेत्र के बैंकों को उनके व्यवसाय मिश्रण और कर्मचारियों की संख्या के आधार पर चार अलग-अलग स्लैब में वर्गीकृत किया गया था और तदनुसार अधिकतम सीमा को संशोधित किया गया था। संशोधन के बाद सभी 12 सार्वजनिक क्षेत्र के बैंकों के लिए एसडब्ल्यूएफ की संयुक्त अधिकतम वार्षिक व्यय सीमा 540 करोड़ रुपये से बढ़कर 845 करोड़ रुपये हो गई है। इस वृद्धि से सभी 12 सार्वजनिक बैंकों के सेवानिवृत्त कर्मचारियों सहित 15 लाख कर्मचारियों को लाभ होगा।

राष्ट्रीयकृत बैंकों में मुख्य महाप्रबंधक पदों का सृजन/वृद्धि

केंद्रीय वित्त मंत्री ने पांच अतिरिक्त राष्ट्रीयकृत बैंकों: बैंक ऑफ महाराष्ट्र, सेंट्रल बैंक ऑफ इंडिया, इंडियन ओवरसीज बैंक, पंजाब एंड सिंध बैंक, और यूको बैंक में मुख्य महाप्रबंधक (सीजीएम) के पदों के सृजन को मंजूरी दी है। इससे पहले ग्यारह राष्ट्रीयकृत बैंकों में से केवल छह में ही सीजीएम पद मौजूद थे। इस निर्णय से सीजीएम पदों की संख्या में वृद्धि होगी, जिससे बैंकों के भीतर प्रशासनिक और कार्यात्मक संरचना में सुधार होगा। सीजीएम पद महाप्रबंधकों (जीएम) और कार्यकारी निदेशकों के बीच एक महत्वपूर्ण कड़ी के रूप में कार्य करते हैं, जो डिजिटलीकरण, साइबर सुरक्षा और वित्तीय समावेशन जैसे क्षेत्रों में निगरानी और पर्यवेक्षण में सुधार करते हैं।

सीजीएम पदों की संख्या अब प्रत्येक चार जीएम के लिए एक सीजीएम के अनुपात पर आधारित होगी। इस विस्तार से उप महाप्रबंधकों (डीजीएम) और सहायक महाप्रबंधकों (एजीएम) को भी लाभ होगा। इस बदलाव के साथ ग्यारह बैंकों में कुल सीजीएम पद 80 से बढ़कर 144 हो जाएंगे, जीएम पद 440 से बढ़कर 576 हो जाएंगे, डीजीएम पद 1320 से बढ़कर 1728 हो जाएंगे और एजीएम पद 3960 से बढ़कर 5184 हो जाएंगे। यह कदम बैंकों की मांगों को संबोधित करता है और उनके व्यवसाय और शाखा विस्तार में वृद्धि का समर्थन करता है।

वित्तीय समावेशन योजनाएं

- प्रधानमंत्री जन धन योजना (पीएमजेडीवाई)

प्रधानमंत्री जन धन योजना (पीएमजेडीवाई) को 28.8.2014 को राष्ट्रीय वित्तीय समावेशन मिशन के रूप में शुरू किया गया था। इसका उद्देश्य देश के सभी परिवारों के लिए व्यापक वित्तीय समावेशन सुनिश्चित करना था, जिसमें प्रत्येक परिवार को कम से कम एक बुनियादी बैंक खाता, वित्तीय साक्षरता और सामाजिक सुरक्षा कवर के साथ बैंकिंग सुविधाओं तक सार्वभौमिक पहुंच प्रदान करना शामिल था।

इस योजना में निम्नलिखित प्रावधान हैं:

- बैंकिंग सेवाओं से वंचित व्यक्तियों के लिए बिना किसी न्यूनतम शेष राशि की आवश्यकता के एक बुनियादी बैंक खाता जिसे बेसिक सेविंग्स बैंक डिपॉजिट (बीएसबीडी) खाता कहा जाता है

- 2 लाख रुपये के अंतर्निहित दुर्घटना बीमा कवर के साथ निःशुल्क रूपे डेबिट कार्ड

- पात्रता शर्तों के अधीन 10,000 रुपये तक की ओवरड्राफ्ट सुविधा तक पहुंच

- बैंक मित्रों के माध्यम से ग्रामीण क्षेत्रों में बैंकिंग सेवाओं तक आसान पहुंच

- वित्तीय साक्षरता कार्यक्रमों के माध्यम से वित्तीय उत्पादों के बारे में जागरूकता

पीएमजेडीवाई के तहत प्रगति (20.11.2024 तक):

- पीएमजेडीवाई खाते: 54.03 करोड़

- खातों में जमा राशि: 2,37,575 करोड़ रुपये

- महिला खाते: 30.07 करोड़ (55.7 प्रतिशत)

- ग्रामीण/अर्धशहरी खाते: 35.95 करोड़ (66.6 प्रतिशत)

- जारी किये गये रुपे कार्ड: 36.92 करोड़

- प्रधानमंत्री सुरक्षा बीमा योजना (पीएमएसबीवाई)

प्रधानमंत्री सुरक्षा बीमा योजना (पीएमएसबीवाई) व्यक्तिगत दुर्घटना को लेकर एक साल की बीमा योजना है, जिसका हर साल नवीनीकरण किया जाता है। यह दुर्घटना के कारण मृत्यु/विकलांगता के लिए कवरेज प्रदान करती है और यह 18 से 70 वर्ष की आयु के उन लोगों के लिए उपलब्ध है जिनके पास बैंक खाता है और जो इसमें शामिल होने के लिए अपनी सहमति देते हैं और इसे ऑटो-डेबिट सक्षम करते हैं।

- वार्षिक प्रीमियम 20 रुपये प्रति वर्ष है

- जोखिम कवर अवधि: 1 जून से 31 मई तक

- मृत्यु या स्थायी पूर्ण विकलांगता पर 2 लाख रुपये का लाभ देय है और आंशिक विकलांगता पर 1 लाख रुपये का लाभ देय है। सरल दावा निपटान प्रक्रिया/प्रक्रिया जिसमें न्यूनतम दस्तावेजीकरण शामिल है।

- इसमें आईटी मोड में कार्यान्वयन के साथ सुविधाजनक बैंक खाता लिंक्ड नामांकन और ग्राहक के बैंक खाते से ऑटो-डेबिट के माध्यम से प्रीमियम भुगतान शामिल है।

पीएमएसबीवाई के अंतर्गत प्रगति (20.11.2024 तक):

- संचयी नामांकन: 47.59 करोड़

- प्राप्त दावों की संचयी संख्या: 1,93,964

- वितरित दावों की संचयी संख्या: 1,47,641, कुल राशि 2,931.88 करोड़ रुपये

- प्रधानमंत्री जीवन ज्योति बीमा योजना (पीएमजेजेबीवाई)

प्रधानमंत्री जीवन ज्योति बीमा योजना (पीएमजेजेबीवाई) एक साल की जीवन बीमा योजना है, जिसका हर साल नवीनीकरण किया जा सकता है। इसमें किसी भी कारण से मृत्यु होने पर दो लाख रुपये का कवरेज दिया जाता है। यह योजना 18 से 50 वर्ष की आयु के उन लोगों के लिए उपलब्ध है, जिनके पास बैंक खाता है।

- वार्षिक प्रीमियम 436 रुपये प्रति वर्ष है

- जोखिम कवर अवधि: 1 जून से 31 मई तक

- इसमें सुविधाजनक बैंक खाते से जुड़ा नामांकन और ग्राहक के बैंक खाते से ऑटो-डेबिट के माध्यम से प्रीमियम भुगतान शामिल है।

पीएमजेजेबीवाई के अंतर्गत प्रगति (20.11.2024 तक):

- संचयी नामांकन: 21.67 करोड़

- प्राप्त दावों की संचयी संख्या: 8,93,277

- वितरित दावों की संचयी संख्या: 8,60,575, कुल राशि 17,211.50 करोड़ रुपये

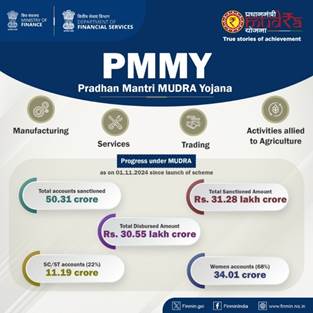

- प्रधानमंत्री मुद्रा योजना (पीएमएमवाई)

प्रधानमंत्री ने 08.04.2015 को प्रधानमंत्री मुद्रा योजना (पीएमएमवाई) का शुभारंभ किया, जिसका उद्देश्य सूक्ष्म उद्यमों को 10 लाख रुपये तक के संस्थागत जमानत मुक्त ऋण तक पहुंच प्रदान करना है।

विशेषताएँ:

- उद्देश्य: गैर-कृषि, जिसमें कृषि से संबंधित गतिविधियाँ जैसे मुर्गी पालन, डेयरी, मधुमक्खी पालन आदि शामिल हैं। सावधि ऋण और कार्यशील पूंजी दोनों की आवश्यकताएँ पूरी की जा सकती हैं।

- श्रेणियां: शिशु – 50,000 रुपये तक, किशोर – 50,000 रुपये से 5 लाख रुपये, तरुण – 5 लाख रुपये से 10 लाख रुपये।

- सदस्य ऋणदाता संस्थान (एमएलआई): सार्वजनिक क्षेत्र के बैंक (पीएसबी), निजी क्षेत्र के बैंक, विदेशी बैंक, क्षेत्रीय ग्रामीण बैंक, लघु वित्त बैंक, गैर-बैंकिंग वित्तीय कंपनियां (एनबीएफसी), सूक्ष्म वित्त संस्थान (एमएफआई) और एनबीएफसी-एमएफआई।

- कोलेटरल की आवश्यकता नहीं।

- 30 जून, 2024 तक उपलब्ध सीजीएफएमयू कॉर्पस (करोड़ रुपये में) = 5,106.94 करोड़ रुपये।

मुद्रा के अंतर्गत प्रगति (योजना के शुभारंभ के बाद से 01.11.2024 तक)

- कुल स्वीकृत खाते: 50.31 करोड़

- एससी/एसटी खाते: 11.19 करोड़ (22 प्रतिशत)

- महिला खाते: 34.01 करोड़ (68 प्रतिशत)

- कुल स्वीकृत राशि: 31.28 लाख करोड़ रुपये

- कुल वितरित राशि: 30.55 लाख करोड़ रुपये

- स्टैंड अप इंडिया योजना (एसयूपीआई)

- स्टैंड-अप इंडिया योजना 5 अप्रैल 2016 को अनुसूचित जाति/अनुसूचित जनजाति और महिलाओं के बीच उद्यमशीलता को बढ़ावा देने के लिए शुरू की गई थी।

- 18 वर्ष से अधिक आयु के उद्यमियों को अनुसूचित वाणिज्यिक बैंकों (एससीबी) के माध्यम से 10 लाख रुपये से 1 करोड़ रुपये के बीच समग्र ऋण।

- अनुसूचित वाणिज्यिक बैंकों (एससीबी) के माध्यम से 10 लाख रुपये से 1 करोड़ रुपये के बीच ऋण।

- विनिर्माण सेवाओं या व्यापार क्षेत्र और कृषि से संबद्ध गतिविधियों में ग्रीनफील्ड परियोजनाएं स्थापित करने के लिए।

- 18 महीने की स्थगन अवधि सहित अधिकतम सात वर्षों की अवधि में ऋण का पुनर्भुगतान।

- मार्जिन मनी ’15 प्रतिशत तक’ जो पात्र केंद्रीय/राज्य सरकार की योजनाओं के साथ अभिसरण में प्रदान की जा सकती है। किसी भी स्थिति में उधारकर्ता को परियोजना लागत का न्यूनतम 10 प्रतिशत अपना अंशदान देना होगा।

- ऑनलाइन पोर्टल www.standupmitra.in भावी उद्यमियों को व्यवसाय उद्यम स्थापित करने के उनके प्रयासों में मार्गदर्शन प्रदान कर रहा है, जिसमें प्रशिक्षण से लेकर बैंक की आवश्यकताओं के अनुसार ऋण आवेदन भरने तक की सुविधा शामिल है। इसके अलावा www.jansamarth.in पोर्टल पर भी ऋण के लिए आवेदन किया जा सकता है।

स्टैंड-अप इंडिया के अंतर्गत प्रगति (योजना के शुभारंभ के बाद से 30.11.2024 तक)

- स्वीकृत खाते: 2.52 लाख

- स्वीकृत राशि: 56,975 करोड़ रुपये

- वितरित राशि: 30,587 करोड़ रुपये

- महिला खाते: 1.91 लाख (76 प्रतिशत)

- अटल पेंशन योजना

- एपीवाई का शुभारंभ 9 मई, 2015 को माननीय प्रधानमंत्री द्वारा किया गया था।

- एपीवाई 18 से 40 वर्ष की आयु के सभी भारतीय नागरिकों के लिए खुला है, जिनके पास बचत बैंक खाता/डाकघर बचत बैंक खाता है और पेंशन राशि के आधार पर अंशदान अलग-अलग होता है।

- 60 वर्ष की आयु पर अंशदाताओं को 1000 रुपये या 2000 रुपये या 3000 रुपये या 4000 रुपये या 5000 रुपये की गारंटीकृत न्यूनतम मासिक पेंशन मिलेगी।

- एपीवाई के अंतर्गत मासिक पेंशन अभिदाता को तथा उसके बाद उसके जीवनसाथी को उपलब्ध होगी तथा उनकी मृत्यु के बाद, अभिदाता की 60 वर्ष की आयु में संचित पेंशन राशि, अभिदाता के नामिती को वापस कर दी जाएगी।

- न्यूनतम पेंशन की गारंटी सरकार द्वारा दी जाएगी, अर्थात यदि अंशदान पर आधारित संचित कोष निवेश पर अनुमानित प्रतिफल से कम अर्जित करता है और न्यूनतम गारंटीकृत पेंशन प्रदान करने के लिए अपर्याप्त है, तो केंद्र सरकार ऐसी अपर्याप्तता को वित्तपोषित करेगी। वैकल्पिक रूप से यदि निवेश पर रिटर्न अधिक है तो ग्राहकों को बढ़ी हुई पेंशन संबंधी सुविधाएं मिलेंगी।

- 2 दिसंबर, 2024 तक इस योजना के अंतर्गत कुल 7.11 करोड़ ग्राहक नामांकित हो चुके हैं।

- योजना के अंतर्गत नामांकित कुल ग्राहकों में महिलाओं की संख्या लगभग 47 प्रतिशत है।

पिछले 8 वर्षों के दौरान एपीवाई के अंतर्गत प्रगति

|

|

31.3.17

|

31.3.18

|

31.3.19

|

31.3.20

|

31.3.21

|

31.3.22

|

31.3.23

|

31.3.2024

|

|

नामांकित ग्राहक (संचयी आंकड़ा लाख में)

|

48.83

|

97.05

|

154.18

|

223.01

|

302.15

|

401.27

|

520.58

|

643.52

|

एनपीएस-वात्सल्य

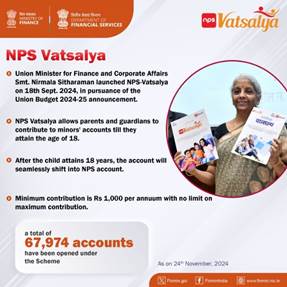

- वित्त मंत्री ने 18 सितंबर 2024 को एनपीएस-वात्सल्य योजना शुरू की है, जो माता-पिता और अभिभावकों को नाबालिगों के खातों में योगदान करने की अनुमति देती है।

- कोई भी नाबालिग जो भारत का नागरिक है, अठारह वर्ष की आयु प्राप्त करने तक इस योजना के तहत खाता खोलने के लिए पात्र है।

- 18 वर्ष की आयु प्राप्त करने पर ग्राहक का खाता चालू रहेगा और उसे एनपीएस-टियर 1 खाता-ऑल सिटीजन मॉडल में स्थानांतरित कर दिया जाएगा।

- न्यूनतम अंशदान 1000 रुपये प्रति वर्ष है और अधिकतम अंशदान की कोई सीमा नहीं होगी। योजना के अंतर्गत नामांकन के लिए प्रारंभिक अंशदान 1000 रुपये है।

- नाबालिग अभिदाता की मृत्यु की स्थिति में सम्पूर्ण संचित पेंशन राशि अभिभावक को दी जाएगी।

- वित्त मंत्री ने केंद्रीय बजट 2024-25 में एनपीएस-वात्सल्य योजना की घोषणा की है, जो माता-पिता और अभिभावकों को नाबालिगों के खातों में योगदान करने की अनुमति देती है।

- वयस्क होने पर इन खातों को सामान्य एनपीएस खातों में आसानी से परिवर्तित किया जा सकता है।

- यह योजना 18 सितंबर 2024 को शुरू की गई है।

- ‘एनपीएस-वात्सल्य’ खाता खोलने से बच्चे को सेवानिवृत्ति के लिए बचत करने में मदद मिलती है और बाद के वर्षों में चक्रवृद्धि ब्याज के लाभों को प्राप्त करने के लिए कम उम्र से ही मूल्यवान वित्तीय सबक मिलते हैं।

- 24 नवंबर 2024 तक इस योजना के तहत कुल 67,974 खाते खोले जा चुके हैं।

बीमा सखी योजना की शुरुआत की गई

प्रधानमंत्री ने 9 दिसंबर 2024 को पानीपत से बीमा सखी योजना का शुभारंभ किया। भारतीय जीवन बीमा निगम (एलआईसी) की ‘बीमा सखी योजना’ पहल 18-70 वर्ष की आयु की उन महिलाओं को सशक्त बनाने के लिए बनाई गई है, जो दसवीं कक्षा पास हैं। यह विशेष रूप से महिलाओं के लिए एक मानदेय योजना है, जिसकी मानदेय अवधि 3 वर्ष है। बीमा सखियों को वित्तीय साक्षरता और बीमा जागरूकता को बढ़ावा देने के लिए पहले तीन वर्षों के लिए विशेष प्रशिक्षण और मानदेय दिया जाएगा। प्रशिक्षण के बाद वे एलआईसी एजेंट के रूप में काम कर सकते हैं और स्नातक बीमा सखियों को एलआईसी में विकास अधिकारी की भूमिका के लिए अर्हता प्राप्त करने का अवसर मिलेगा।

कृषि के लिए ग्राउंड लेवल क्रेडिट

- सरकार का निरंतर प्रयास रहा है कि प्रभावी और परेशानी मुक्त ऋण के माध्यम से कृषि क्षेत्र को बढ़ावा दिया जाए, जिसके लिए सरकार कृषि क्षेत्र के लिए जीएलसी लक्ष्य निर्धारित करती है।

- पिछले 5 वर्षों (वित्त वर्ष 2019-20 से वित्त वर्ष 2023-24) के दौरान कृषि ऋण के तहत औसत उपलब्धि लक्ष्य का लगभग 113 प्रतिशत रही है और इस अवधि के दौरान जीएलसी 15.22 प्रतिशत की औसत वार्षिक वृद्धि दर से बढ़ी है।

- वर्ष 2023-24 के दौरान कृषि ऋण में वृद्धि मजबूत बनी हुई है तथा 20 लाख करोड़ रुपये के लक्ष्य के मुकाबले 25.49 लाख करोड़ रुपये का संवितरण स्तर (127 प्रतिशत उपलब्धि) रहा है।

- वित्त वर्ष 2019-20 से वित्त वर्ष 2023-24 की अवधि के दौरान कृषि ऋण संवितरण (राशि) में छोटे और सीमांत किसानों की हिस्सेदारी 51.9 प्रतिशत से बढ़कर 56.5 प्रतिशत हो गई है और कुल खातों के प्रतिशत के रूप में छोटे और सीमांत किसानों की हिस्सेदारी 74.97 प्रतिशत से बढ़कर 76.42 प्रतिशत हो गई है।

- ऋण वितरण की पिछली प्रवृत्ति और पूंजी निर्माण की आवश्यकता को ध्यान में रखते हुए सरकार ने वित्त वर्ष 2024-25 के लिए 27.50 लाख करोड़ रुपये का जीएलसी लक्ष्य तय किया है।

- कृषि क्षेत्र में जीएलसी का लक्ष्य वित्त वर्ष 2019-20 के 13.5 लाख करोड़ रुपये से दोगुना होकर वित्त वर्ष 2024-25 में 27.5 लाख करोड़ रुपये हो गया है।

- पशुपालन, डेयरी और मत्स्य पालन गतिविधियों के लिए ऋण प्रवाह में वृद्धि सुनिश्चित करने के लिए 27.50 लाख करोड़ रुपये के समग्र ऋण लक्ष्य के अंतर्गत इन गतिविधियों के लिए 4.20 लाख करोड़ रुपये का उप-लक्ष्य निर्धारित किया गया है।

(करोड़ रुपए में)

|

वित्तीय वर्ष

|

समग्र जीएलसी लक्ष्य

|

समग्र जीएलसी उपलब्धि

|

संबद्ध गतिविधियों के लिए लक्ष्य

|

संबद्ध गतिविधियों के लिए उपलब्धि

|

|

2019-20

|

13,50,000

|

13,92,729

|

-

|

-

|

|

2020-21

|

15,00,000

|

15,75,398

|

-

|

-

|

|

2021-22

|

16,50,000

|

18,63,363

|

61,650

|

1,29,453

|

|

2022-23

|

18,50,000

|

21,55,163

|

1,26,000

|

2,61,538

|

|

2023-24

|

20,00,000

|

25,48,635

|

2,93,000

|

2,81,323

|

|

2024-25*

|

27,50,000

|

10,56,942

|

4,20,000

|

1,38,106

|

* वित्त वर्ष 2024-25 के लिए डेटा 30.09.2024 तक अनंतिम है

किसान क्रेडिट कार्ड (केसीसी)

- 1998 में शुरू किया गया किसान क्रेडिट कार्ड (केसीसी) किसानों को बीज, उर्वरक, कीटनाशक आदि जैसे कृषि इनपुट खरीदने और फसल उत्पादन और संबद्ध गतिविधियों के लिए नकदी निकालने के लिए जारी किया जाने वाला एक ऋण उत्पाद है।

- ब्याज अनुदान योजना (आईएसएस) 2006 में किसानों को रियायती दर पर अल्पकालिक कृषि ऋण उपलब्ध कराने के लिए शुरू की गई थी।

- मार्च 2022 में संशोधित ब्याज अनुदान योजना (MISS) शुरू की गई, जिसके तहत 7 प्रतिशत प्रति वर्ष की दर से 3 लाख रुपये तक का अल्पकालिक कृषि ऋण प्रदान किया जाता है। किसानों को 7 प्रतिशत ब्याज दर पर ऋण देने के लिए बैंकों को वर्तमान में 1.5 प्रतिशत ब्याज अनुदान (आईएस) प्रदान किया जाता है।

- किसानों को समय पर ऋण चुकाने पर शीघ्र पुनर्भुगतान प्रोत्साहन (पीआरआई) (वर्तमान में 3 प्रतिशत) भी दिया जाता है। इसलिए किसानों के लिए प्रभावी ब्याज दर 4 प्रतिशत है।

- वर्ष 2019 में 3 लाख रुपये की समग्र सीमा के अंतर्गत 2 लाख रुपये तक के ब्याज अनुदान लाभ के साथ पशुपालन और मत्स्यपालन किसानों को उनकी कार्य संबंधी आवश्यकताओं के लिए केसीसी सुविधा प्रदान की गई।

- केसीसी ऋण 1.6 लाख रुपये तक की सीमा तक जमानत मुक्त प्रदान किया जाता है।

- सितंबर 2024 तक कुल चालू केसीसी खातों की संख्या 7.72 करोड़ है, जिनकी कुल बकाया राशि 9.99 लाख करोड़ रुपये है।

- केसीसी के चालू खातों और बकाया राशि का विवरण नीचे दिया गया है:

(सक्रिय केसीसी की संख्या वास्तविक रूप में और बकाया राशि करोड़ रुपये में)

|

आज की तारीख में

|

सक्रिय खातों की संख्या

|

बकाया राशि

|

|

31.03.2020

|

6,52,80,254

|

7,43,573

|

|

31.03.2021

|

7,37,45,010

|

7,53,431

|

|

31.03.2022

|

7,14,90,107

|

8,15,314

|

|

31.03.2023

|

7,34,70,282

|

8,85,464

|

|

31.03.2024

|

7,75,04,234

|

9,81,763

|

|

30.09.2024 (जारी वित्तीय वर्ष)

|

7.72 करोड़

|

9.99 लाख करोड़

|

- सभी पात्र किसानों को केसीसी उपलब्ध कराने के लिए भारत सरकार ने आत्मनिर्भर भारत अभियान के तहत केसीसी सम्पूर्णता अभियान शुरू किया था।

- पशुपालन, डेयरी और मत्स्यपालन (एएचडीएफ) गतिविधियों में लगे सभी पात्र किसानों को किसान क्रेडिट कार्ड (केसीसी) के लाभों का विस्तार करने के लिए पशुपालन और डेयरी विभाग और मत्स्यपालन विभाग ने वित्तीय सेवा विभाग के सहयोग से 15.11.2021 को राष्ट्रव्यापी जिला स्तरीय साप्ताहिक शिविर शुरू किए।

- अभियान को समय-समय पर बढ़ाया गया है, नवीनतम 15.09.2024 से 31.03.2025 तक।

- इस विशेष सम्पूर्णता अभियान के तहत 27.09.2024 तक एएचडीएफ किसानों के लिए 37.64 लाख से अधिक केसीसी आवेदन स्वीकृत किए गए हैं।

- किसानों को रियायती ऋण उपलब्ध कराने की दिशा में बैंकों और अन्य हितधारकों द्वारा किए गए निरंतर और ठोस प्रयासों के परिणामस्वरूप पशुपालन, डेयरी और मत्स्य पालन (एएचडीएफ) के लिए चालू केसीसी खातों की कुल संख्या 31.03.2022 को 15.69 लाख से बढ़कर 30.06.2024 को 45.65 लाख हो गई है और इस अवधि के दौरान एएचडीएफ के तहत बकाया राशि 16,747 करोड़ रुपये से बढ़कर 54,253 करोड़ रुपये हो गई है।

***

एमजी/केसी/डीवी

(रिलीज़ आईडी: 2088671)

|