वित्त मंत्रालय

वित्त मंत्रालय

प्रविष्टि तिथि:

15 DEC 2024 12:18PM by PIB Delhi

सार्वजनिक क्षेत्र के बैंक: एक उभरती हुई शक्ति

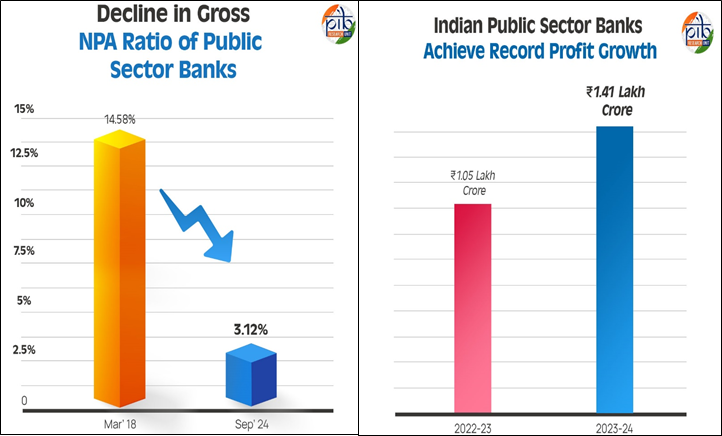

सार्वजनिक क्षेत्र के बैंकों ने 1.41 लाख करोड़ रुपये का शुद्ध लाभ कमाया; जीएनपीए घटकर 3.12% पर आया

परिचय

भारत में सार्वजनिक क्षेत्र के बैंकों (PSB) ने वित्तीय वर्ष 2023-24 में ₹1.41 लाख करोड़ का अपना अब तक का सबसे अधिक कुल शुद्ध लाभ अर्जित करके एक उल्लेखनीय उपलब्धि हासिल की है। यह ऐतिहासिक उपलब्धि इस क्षेत्र में मजबूत बदलाव को दर्शाती है, जो परिसंपत्ति गुणवत्ता में उल्लेखनीय सुधार है। सकल गैर-निष्पादित परिसंपत्ति (GNPA) अनुपात में भारी गिरावट आई है, जो सितंबर 2024 में 3.12% तक गिर गई। निरंतर गति का प्रदर्शन करते हुए, उन्होंने 2024-25 की पहली छमाही में ₹85,520 6,000करोड़ का शुद्ध लाभ दर्ज किया । अपने शानदार प्रदर्शन के अलावा, पीएसबी ने पिछले तीन वर्षों में ₹61,964 करोड़ का कुल लाभांश देकर शेयरधारकों के रिटर्न में महत्वपूर्ण योगदान दिया है। यह उल्लेखनीय वित्तीय वृद्धि इस क्षेत्र की परिचालन दक्षता, बेहतर परिसंपत्ति गुणवत्ता और मजबूत पूंजी आधार को रेखांकित करती है।

अपनी वित्तीय उपलब्धियों के अलावा, इन बैंकों ने वित्तीय समावेशन को बढ़ावा देने में महत्वपूर्ण भूमिका निभाई है। उन्होंने अटल पेंशन योजना और प्रधानमंत्री जीवन ज्योति बीमा योजना जैसी महत्वपूर्ण सरकारी योजनाओं को भी लागू किया है। इन प्रयासों ने सुनिश्चित किया है कि समाज के वंचित वर्गों तक महत्वपूर्ण लाभ पहुँचें। भारत सरकार ने इस क्षेत्र को सुधारों, कल्याणकारी उपायों और मजबूत नीतियों से बढ़ावा दिया है। इसने बैंकिंग प्रणाली को मजबूत किया है, और अधिक पारदर्शिता, स्थिरता और समावेशिता को बढ़ावा दिया है।

जीएनपीए में गिरावट: पीएसबी की सुदृढ़ता

सार्वजनिक क्षेत्र के बैंकों (पीएसबी) के सकल एनपीए अनुपात में उल्लेखनीय सुधार हुआ है, जो मार्च 2018 के 14.58% से घटकर सितंबर 2024 में 3.12% हो गया है। यह महत्वपूर्ण सुधार बैंकिंग प्रणाली के भीतर तनाव को दूर करने के उद्देश्य की सफलता को दर्शाता है।

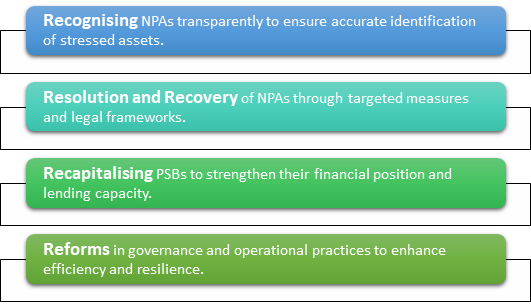

वर्ष 2015 में एक महत्वपूर्ण मोड़ तब आया जब भारतीय रिजर्व बैंक (RBI) ने एसेट क्वालिटी रिव्यू (AQR) की शुरुआत की। इस अभ्यास का उद्देश्य NPA की पारदर्शी पहचान को अनिवार्य करके बैंकों में छिपे तनाव की पहचान और उसका समाधान करना था। इसने पहले से पुनर्गठित ऋणों को भी NPA के रूप में पुनर्वर्गीकृत किया, जिसके परिणामस्वरूप रिपोर्ट किए गए NPA में तीव्र वृद्धि हुई। इस अवधि के दौरान बढ़ी हुई प्रावधान आवश्यकताओं ने बैंकों के वित्तीय मापदंडों को प्रभावित किया, जिससे उनकी उधार देने और अर्थव्यवस्था के उत्पादक क्षेत्रों का समर्थन करने की क्षमता सीमित हो गई।

इन चुनौतियों से निपटने के लिए सरकार ने एक व्यापक 4आर रणनीति प्रस्तुत की:

सार्वजनिक क्षेत्र के बैंकों (पीएसबी) की बेहतर लचीलापन का एक अन्य संकेतक उनका पूंजी-जोखिम (भारित) परिसंपत्ति अनुपात (सीआरएआर) है, जो 2014-15 की तुलना में 39 प्रतिशत बढ़ा है। 83सितंबर 2024 में आधार अंक 15.43% हो गया, जो मार्च 2015 में 11.45% था। यह पर्याप्त सुधार न केवल भारत के बैंकिंग क्षेत्र की नई स्थिरता और मजबूती को उजागर करता है, बल्कि पीएसबी को आर्थिक विकास को बेहतर ढंग से समर्थन देने की स्थिति में भी लाता है। उल्लेखनीय रूप से, यह सीआरएआर भारतीय रिजर्व बैंक (आरबीआई) की न्यूनतम आवश्यकता 11.5% से कहीं अधिक है, जो इन संस्थानों की मजबूत वित्तीय सेहत को रेखांकित करता है।

वित्तीय समावेशन का विस्तार

सार्वजनिक क्षेत्र के बैंक देश भर में अपनी पहुंच का विस्तार करते हुए वित्तीय समावेशन को और मजबूत बना रहे हैं। उनके मजबूत पूंजी आधार और बेहतर परिसंपत्ति गुणवत्ता ने उन्हें स्वतंत्र रूप से बाजारों तक पहुंचने में सक्षम बनाया है, जिससे सरकारी पुनर्पूंजीकरण पर उनकी निर्भरता कम हुई है।

एससीबी सार्वजनिक क्षेतवित्तीय समावेशन को निम्न प्रकार से बढ़ावा दे रहे है:

- विभिन्न प्रमुख वित्तीय समावेशन योजनाओं (पीएम मुद्रा, स्टैंड-अप इंडिया, पीएम-स्वनिधि, पीएम विश्वकर्मा) के अंतर्गत 54 करोड़ जन धन खाते और 52 करोड़ से अधिक जमानत-मुक्त ऋण स्वीकृत किए गए हैं।

- बैंक शाखाओं की संख्या मार्च 2014 में 1,17,990 से बढ़कर सितंबर 2024 में 1,60,501 हो गई है; जिनमें से 1,00,686 शाखाएं ग्रामीण और अर्ध-शहरी (आरयूएसयू) क्षेत्रों में हैं।

- किसान क्रेडिट कार्ड (केसीसी) योजना का उद्देश्य किसानों को अल्पकालिक फसल ऋण प्रदान करना है। सितंबर 2024 तक कुल चालू केसीसी खाते 7.71 करोड़ थे, जिनका कुल बकाया 9.88 लाख करोड़ रुपये था।

- भारत सरकार ने विभिन्न पहलों के माध्यम से एमएसएमई क्षेत्र को सस्ती दरों पर ऋण प्रवाह के साथ लगातार समर्थन दिया है। एमएसएमई अग्रिमों ने पिछले 3 वर्षों में 15% की सीएजीआर दर्ज की, 31 मार्च, 2024 तक कुल अग्रिम 28.04 लाख करोड़ रुपये थे, जो 17.2% की वार्षिक वृद्धि दर्शाता है।

- अनुसूचित वाणिज्यिक बैंकों का सकल अग्रिम 2004-2014 के दौरान 8.5 लाख करोड़ रुपये से बढ़कर 61 लाख करोड़ रुपये हो गया, जो मार्च 2024 में उल्लेखनीय रूप से बढ़कर 175 लाख करोड़ रुपये हो गया है।

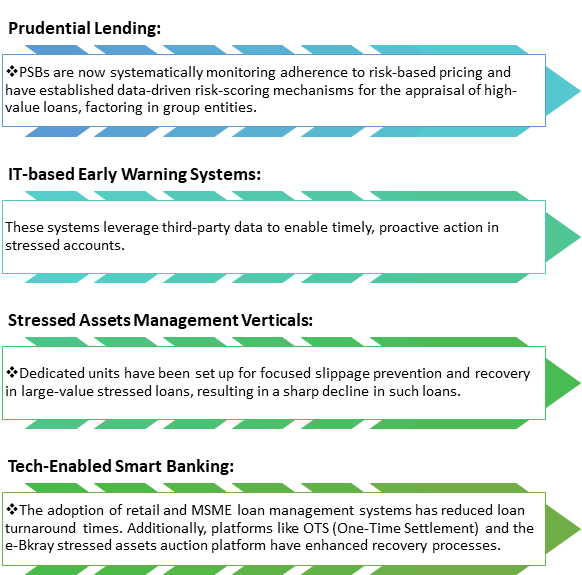

EASE फ्रेमवर्क के माध्यम से सार्वजनिक क्षेत्र के बैंकों को मजबूत बनाना

सरकार ने उन्नत पहुँच और सेवा उत्कृष्टता (EASE) ढांचे के माध्यम से सार्वजनिक क्षेत्र के बैंकों (PSB) की वित्तीय स्थिति को बेहतर बनाने के लिए कई उपायों को लागू किया है। यह ढांचा विकासशील बैंकिंग पारिस्थितिकी तंत्र के साथ वृद्धिशील सुधारों की एक उद्देश्यपूर्ण प्रक्रिया बनाता है, जो शासन, विवेकपूर्ण ऋण, जोखिम प्रबंधन, प्रौद्योगिकी और डेटा-संचालित बैंकिंग और परिणाम-केंद्रित मानव संसाधनों पर ध्यान केंद्रित करता है।

सार्वजनिक क्षेत्र के बैंकों की वित्तीय स्थिति को मजबूत करने के लिए EASE के अंतर्गत उठाए गए कदमों की मुख्य विशेषताएं इस प्रकार हैं:

निष्कर्ष

भारत में सार्वजनिक क्षेत्र के बैंकों ने हाल के वर्षों में उल्लेखनीय प्रगति की है, अभूतपूर्व वित्तीय उपलब्धियाँ हासिल की हैं और देश की आर्थिक स्थिरता और विकास में महत्वपूर्ण योगदान दिया है। सकल गैर-निष्पादित परिसंपत्तियो (GNPA) में कमी और जोखिम (भारित) परिसंपत्तियो के लिए पूंजी अनुपात (CRAR) में सुधार इस क्षेत्र के लचीलेपन और जोखिम प्रबंधन की सुदृढ़ प्रथाओं को दर्शाता है। EASE ढांचा सुधारों को संस्थागत बनाने, विवेकपूर्ण ऋण देने को बढ़ावा देने और बेहतर बैंकिंग सेवाओं के लिए प्रौद्योगिकी का लाभ उठाने में महत्वपूर्ण रहा है। वित्तीय समावेशन पर ध्यान केंद्रित करने से बैंकिंग तक पहुँच का विस्तार हुआ है, जिससे लाखों लोगों को किफायती ऋण और बीमा से सशक्त बनाया गया है। मजबूत वित्तीय आधार और बेहतर परिसंपत्ति गुणवत्ता के साथ, PSB भारत के विकास एजेंडे का समर्थन करने और समावेशी आर्थिक विकास को आगे बढ़ाने के लिए अच्छी स्थिति में हैं।

संदर्भ:

कृपया पीडीएफ फाइल ढूंढें

****

एमजी/केसी/एनकेएस

(रिलीज़ आईडी: 2084581)

आगंतुक पटल : 1056