|

वित्त मंत्रालय

वित्त मंत्रालय वर्षान्त 2023 : वित्तीय सेवा विभाग

प्रविष्टि तिथि:

27 DEC 2023 3:21PM by PIB Delhi

वित्त मंत्रालय के वित्तीय सेवा विभाग (डीएफएस) ने ईज़ सुधार एजेंडा जैसी पहलों के जरिये रखी गई नींव पर आगे बढ़ते हुये - जोखिम आकलन पर ध्यान, एनपीए प्रबंधन, वित्तीय समावेश, ग्राहक सेवा, डिजिटल बदलाव और कई अन्य पहलों के साथ सुधारों की गति को जारी रखा है।

उन्नत पहुंच और सेवा उत्कृष्टता (ईज) सुधार, जिसका संचालन भारतीय बैंक संध की ईज संचालन समिति द्वारा किया जाता है, सार्वजनिक क्षेत्र के सभी बैंकों (पीएसबी) में गहरी पैठ बना चुका है। ईज 1.0 से शुरू होकर वर्तमान ईज 6.0 तक पहुंची इस यात्रा में बड़ा बदलाव देखा गया है जिसमें ग्राहक के डिजिटल अनुभव पर जोर, विश्लेषण आधारित व्यवसाय सुधार, प्रौद्योगिकी और डेटा आधारित क्षमता निर्माण तथा एचआर परिचालन संवर्धन शामिल है। ईज पुरूस्कार कार्यक्रम के जरिये सुधार एजेंडा लागू करने में उत्कृष्ट प्रदर्शन करने वाले बैंकों को सम्मानित किया जाता है।

विशेष रूप से, वित्तीय सेवा विभाग के रणनीतिक हस्तक्षेप ने अनुसूचित वाणिज्यिक बैंकों (एससीबी) में गैर-निष्पादित परिसंपत्तियों (एनपीए) में कमी लाने में महत्वपूर्ण भूमिका निभाई है। एससीबी का सकल एनपीए मार्च 2019 के 9,33,779 करोड़ रूपये से घटकर मार्च 2023 में 5,71,515 करोड़ रूपये रह गया जो कि दिवाला एवं रिण शोधन अक्षमता संहिता (आईबीसी), सरफेइसी कानून में संशोधन और दबाव संपत्तियों के समाधान के विवेकपूर्ण ढांचे जैसे उपायों की प्रभाविता को दर्शाता है।

डिजिटल भुगतान के नये दौर में वित्तीय सेवा विभाग (डीएफएस) इसके लिये मजबूत पारिस्थितिकी तंत्र के संवर्धन में सबसे आगे रहा हे। भारत में डिजिटल भुगतान लेनदेन में आई उल्लेखनीय वृद्धि में डीएफएस के तहत आने वाले ‘डिजिधन मिशन’ की प्रमुख भूमिका रही है। डिजिटल भुगतान की संख्या वित्त वर्ष 2017-18 के कुल 2,071 करोड़ से बढ़कर वित्त वर्ष 2022- 23 में 13,462 करोड़ लेनदेन तक पहुंच गई। इस वृद्धि में अग्रणी भूमिका निभाने वाले भीम- यूपीआई के जरिये अकेले अगस्त 2023 महीने में ही 1,000 करोड़ से अधिक लेनदेन रिकार्ड किये गये।

वित्तीय समावेश सबसे महत्वपूर्ण फोकस क्षेत्र बना रहा और प्रधानमंत्री जन धन योजना (पीएमजेडीवाई), प्रधानमंत्री जीवन ज्योति बीमा योजना, प्रधानमंत्री सुरक्षा बीमा योजना, मुद्रा, स्टैण्ड अप इंडिया और अटल पेंशन योजना से इसमें उल्लेखनीय प्रगति हुई है। डीएफएस के प्रयासों से लाखों नागरिकों, विशेषतौर से कमजोर, वंचित वर्ग की मूलभूत बैंकिंग सेवाओं, बीमा और पेंशन योजनाओं तक पहुंच सुनिश्चित हुई है।

कृषि क्षेत्र में रिण वितरण में तेजी के लिये भी डीएफएस ने कई पहलें की जिससे कृषि रिण वित्त वर्ष 2014- 15 के 8.45 लाख करोड़ रूपये से बढ़कर वित्त वर्ष 2022- 23 में 21.55 लाख करोड़ रूपये तक पहुंच गया। किसानों को समय पर बिना किसी अड़चन के रिण उपलब्ध कराने में किसान क्रेडिट कार्ड की अग्रणी भूमिका रही है, जिसके चलते 7.36 करोड़ किसान क्रेडिट कार्ड खाते परिचालन में हैं।

कुल मिलाकर, वर्ष 2023 में एक मजबूत और प्रगतिशील वित्तीय क्षेत्र बनाने में वित्तीय सेवा विभाग काफी सहायक रहा, जिसका देश की खुशहाली और आर्थिक वृद्धि में अच्छा योगदान रहा है।

वित्त मंत्रालय के वित्तीय सेवा विभाग की वर्ष 2023 की कुछ प्रमुख उपलब्धियां इस प्रकार रहीं हैं : -

उन्नत पहुंच और सेवा उत्कृष्टता (ईज) सुधार

- ज्ञान संगम - प्रधानमंत्री का पुणे में मार्च 2016 का दिशानिर्देश सार्वजनिक क्षेत्र के बैंकों में सुधारों की शुरूआत का मुख्य उत्प्रेरक रहा। उसके बाद वित्तीय सेवाओं के विभाग (डीएफएस) के मार्गदर्शन के तहत पीएसबी के पूर्णकालिक निदेशकों (डब्ल्यूटीडी) और वरिष्ठ कार्यकारियों के नवंबर 2017 के पीएसबी मंथन कार्यक्रम में की गई सिफारिशों से ईज सुधार एजेंडा सामने आया।

- सार्वजनिक क्षेत्र के बैंकों में जोखिम आकलन में सुधार, एनपीए प्रबंधन, वित्तीय समावेश को अधिक गहरा बनाने, उन्नत ग्राहक सेवा, डिजिटल बदलाव की दिशा में पहल, खुदरा और एमएसएमई रिण उठाव, विश्लेषणात्मक क्षमता विकास, मानव संसाधन बदलाव और गवर्नेंस आदि में सुधार के लिये ईज अवधारणा की गई।

- ईज सुधारों का संचालन भारतीय बैंक संध की ईज संचालन समिति द्वारा किया जाता है। इसका उद्देश्य बैंकिंग क्षेत्र की बदलती मांगों को पूरा करने के लिये सार्वजनिक क्षेत्र के बैंकों का क्षमता विस्तार तथा संपूर्ण और सकल समावेशी कायाकल्प करना है। यह सभी मध्यम और बड़े आकार के बैंकों के लिये बैंकिंग उद्योग के सबसे बेहतर व्यवहारों को स्थापित और जोरशोर से लागू करने के लिये साझा मंच की पेशकश करता है जिसके परिणामस्वरूप पीएसबी में व्यापक रूप से ग्राहकों को बेहतर सेवायें और अनुभव मिल सके।

- यह चैंपियन बैंकों और बाजार विशेषज्ञों द्वारा संचालित उत्तम व्यवहार कार्यशालाओं और नियमित ज्ञान श्रृंखला के जरिये सभी पीएसबी के लिये सहयोगात्मक विकास पर ध्यान केन्द्रित करता है। बैंक निदेशक मंडल द्वारा सुधारों के उद्देश्यों को सार्वजनिक तौर पर रिपोर्ट किया जाता है, स्वतंत्र रूप से आकलन, बैंचमार्क और तिमाही आधार पर समीक्षा की जाती है इसके साथ ही पूर्णकालिक निदेशकों की प्रदर्शन मूल्यांकन रिपोर्ट में इसका बड़ा वजन होता है।

- ईज सुधार एजेंडा अब सभी पीएसबी बैंकों में गहरे पैठ बना चुका है। बैंक प्रमुखों के लिये यह वित्तीय वर्ष 2019 से मुख्य प्राथमिकता बन चुका है। ईज सुधारों के पहले दो संस्करण जहां मूल परिचालन और क्षमता अंतराल को संबोधित करते हुये मजबूत नींव बनाने पर केन्द्रित थे वहीं ईज 3.0 (वित्त वर्ष 2021) और ईज 4.0 (वित्तीय वर्ष 2022) डिजिटल नवाचार और विश्लेषणात्मक अंतरदृष्टि पर आधारित आधुनिक क्षमताओं का निर्माण करने, डेटा सुविधाओं आधुनिक प्रौद्योगिकी पहलों के जरिये पीएसबी प्रदर्शन को बेहतर बनाने पर केन्द्रित रही।

- माननीय वित्त मंत्री द्वारा ईज पुरूस्कार कार्यक्रम के जरिये हर साल ईज एजेंडा में प्रदर्शन को लेकर बैंकों को मान्यता दी जाती है।

- ईज सुधारों की चार साल की सफल यात्रा के बाद सभी 12 पीएसबी के मुनाफे में आ जाने पर अप्रैल 2022 में पीएसबी मंथन 2.0 को लेकर एक और गहन मंथन कार्यक्रम हुआ जिसमें वित्तीय सेवा विभाग के दिशानिर्देश के तहत पीएसबी का समूचा नेतृत्व ईज को अगले स्तर पर ले जाने के लिये शामिल हुआ। इसके परिणामस्वरूप उल्लेखनीय रूप् से बड़े, मजबूत और व्यापक स्तर वाले ईजनेक्स्ट कार्यक्रम की शुरूआत हुई जिसके दो स्तंभ थेः

(क) स्तंभ 1 - ईज साझा सुधार एजेंडा - ईज सुधारों को उसी प्रारूप में लगातार आगे बढ़ाते रहना।

(ख) स्तंभ 2 - बैंक विशेष के लिये तीन वर्ष का रणनीतिक मार्गदर्शन - बैंक अपने लिये तीन साल का विशिष्ट रणनीतिक रोड़मैप तय करेगा जिसमें साझा ईंज सुधार एजेंडा से आगे बढ़कर परिवर्तनकारी सुधारों पर फोकस किया जायेगा।

- स्तंभ 1 के तहत ईज 5.0 (वित्त वर्ष 2023) में ग्राहकों के लिये उन्नत डिजिटल अनुभव पर ध्यान दिया गया जिसमें उभरती क्लाउड प्रौद्योगिकी अपनाने, खाता एकीकरण, खुले एपीआई और डेटा चालित, एकीकृत और समावेशी बैंकिंग समाधान सहित प्रोद्योगिकी एकीकरण पर गौर किया गया।

- वर्तमान सुधार, ईज 6.0 (वित्त वर्ष 2024) चार विषयों पर ध्यान देते हुये 22 कार्रवाई बिंदुओं की अवधारणा के साथ आगे बढ़ाया गया जिसमें:-

1. डिजिटल रूप से सक्षम ग्राहक सेवा उत्कृष्टता - बाधा रहित शाखा बैंकिंग अनुभव, सहज कॉल सेंटर अनुभव, सहज ज्ञान युक्त मोबाइल/इंटरनेट बैंकिंग, शिकायत निपटान, ग्राहक अधिग्रहण, स्थिरता और संबंधों को गहरा तथा घर के पास समावेशी सेवा सुपुर्दगी।

2. डिजिटल और विश्लेषणात्मक व्यवसाय सुधार: एमएसएमई के लिये व्यापक डिजिटल बैंकिंग, कृषि मूल्य श्रृंखला के लिये बैंकिंग समाधान, उन्नत ग्राहक संलिप्तता के लिये डिजिटल मार्केटिंग, कासा जमा आधार और भागीदारी बैंकिंग की डिजिटल-सक्षम स्रोत और सेवा।

3. टैक और डेटा सक्षम क्षमता निर्माणः विशेष विश्लेषणात्मक परिचालन को मजबूत बनाना, क्लाउउ प्रौद्योगिकी अपनाने में उत्तरोत्तर वृद्धि, डिजिटल और विश्लेषणयुक्त जोखिम प्रबंधन, संग्रहण और वसूली, साइबर सुरक्षा की मजबूती और साइबर धोखाधड़ी से बचाव।

4. लोगों का विकास और एचआर परिचालन को उन्नत बनानाः कर्मचारी उत्पादकता बढ़ाने वाले उपायों का आकलन, लैंगिक विविधता संवर्धन, क्षेत्र विशेष विशेषज्ञता को मजबूती, उत्तराधिकार योजना और नेतृत्व विकास, डेटा चालित मानवशक्ति योजना, भूमिका की स्पष्टता और लक्ष्य निर्धारण।

अनुसूचित वाणिज्यिक बैंकों में गैर- निष्पादित परिसंपत्तियां

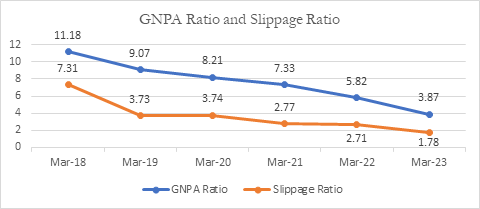

- अनुसूचित वाणिज्यिक बैंकों (एससीबी) की सकल गैर-निष्पादित परिसंपत्तियां (एनपीए) 31.03.2019 की स्थिति के मुताबिक 9,33,779 करोड़ रूपये (सकल एनपीए अनुपात 9.07 प्रतिशत) से घटकर 31.03.2023 को 5,71,515 करोड़ रूपये (सकल एनपीए अनुपात 3.87 प्रतिशत) पर आ गया। इसके अलावा एससीबी के मामले में वित्त वर्ष 2018-19 मे नया एनपीए 3,01,795 करोड रूपये़ (अनुपात 3.73 प्रतिशत) के मुकाबले वित्त वर्ष 2022-23 में घटकर 2,13,368 करोड़ रूपये (अनुपात 1.78 प्रतिशत) रह गया। वित्त वर्ष 2022-23 की सभी जानकारी आरबीआई के अनंतिम आंकड़ों के मुताबिक दी गई है।

- पुराने फंसे कर्ज की वसूली के लिये सरकार और आरबीआई ने व्यापक उपाय किये, जिनके चलते पिछले पांच वित्तीय वर्ष के दौरान एससीबी कुल मिलाकर 7.16 लाख करोड़ रूपये (आरबीआई के वित्त वर्ष 2022-23 के अनंतिम आंकड़े) की वसूली कर पाये। इनमें अन्य के साथ निम्न उपाय शामिल थेः-

- आईबीसी के आने के बाद रिणदाता-कर्जदार संबंधों में आधारभूत बदलाव आने से रिण संस्कृति में बदलाव देखा गया। समाधान योजना को मंजूरी के साथ समाप्त होने वाली कार्पोरेट दिवाला समाधान प्रक्रिया (सीआईआरपी) के मामले में जून 2023 तक की स्थिति के मुताबिक ऋणदाताओं को मिलने योग्य राशि 2.92 लाख करोड़ रूपये थी। वहीं इन कर्जदार कंपनियों के कुल स्वीकृत 9.23 लाख करोड़ रूपये के दावों के समक्ष उनका परिसमापन मूल्य 1.74 लाख करोड़ रूपये रहा।

- 13.09.2023 की स्थिति के मुताबिक नेशनल एस्सेट रि-कंस्ट्रक्शन कंपनी लिमिटेड (एनएआरसीएल) ने 1,69,910 करोड़ रूपये के कुल कर्ज वाले 30 खातों के लिये बाध्यकारी पेशकश की जिनमें से 23,663 करोड़ रूपये के कुल कर्ज वाले चार खातों का उसने अधिग्रहण/अधिकार में ले लिया। इसके अलावा एनएआरसीएल ने स्विस चुनौती वाले 3,901 करोड़ रूपये के कर्ज वाले तीन अन्य खातों में सफल घोषित किया गया और 66,951 करोड़ रूपये के कुल कर्ज वाले 30 अन्य खातों में जांच पड़ताल जारी है।

- वित्तीय परिसंपत्तियों का पुनर्निर्माण एवं प्रतिभूतिकरण तथा प्रतिभूति हितों का प्रवर्तन (सरफेइसी) कानून 2002 को अधिक प्रभावी बनाने के लिये इसमें संशोधन किया गया। पिछले पांच वित्तीय वर्ष के दौरान एससीबी ने सरफेइसी कानून के जरिये 1,51,428 करोड़ रूपये की राशि वसूल की है।

- ऋण वसूली न्यायाधिकरण के धन संबंधी न्यायिक क्षेत्र को 10 लाख रूपये से बढ़ाकर 20 लाख रूपये कर दिया गया। पिछले पांच वित्तीय वर्ष के दौरान एससीबी ने रिण वसूली न्यायाधिकरणों के जरिये 72,708 करोड़ रूपये की राशि प्राप्त की है।

- सार्वजनिक क्षेत्र के बैंकों में दबाव संपत्ति का प्रबंधन करने वाली इकाइयों ने कठोर वसूली क्षमता दिखाई, स्वच्छ और प्रभावी निगरानी के लिये मंजूरी बाद और पहले फालो-अप भूमिका को अलग किया तथा बड़े मूल्य खातों की निगरानी के लिये विशेषज्ञ एजेंसियों की सेवायें ली गईं। इज सुधार एजेंडा के जरिये पीएसबी से वसूली दर में सुधार लाने, ईडब्ल्यूएस प्रणाली अपनाकर रोल फारवर्ड रेट और रोल बैकवर्ड रेट, विभिन्न वसूली प्रबंधन और विश्लेषणात्मक उपायों से कर्ज वसूली में सुधार लाने का आग्रह किया गया।

- आरबीआई ने 2019 में दबाव संपत्ति समाधान के लिये विवेकपूर्ण ढांचा जारी किया जिसमें कर्जदाता के लिये समाधान योजना जल्द अपनाने की सुविधा के साथ दबाव में आई संपत्ति की जल्द पहचान, रिपोर्टिंग और समयबद्ध समाधान के लिये ढांचा उपलब्ध कराया गया।

- दबाव में आई संपत्तियों, फंसे कर्ज खातों का समाधान, बैंकों में सुधार और पुनर्पूंजीकरण जैसे सरकार के व्यापक नीतिगत उपायों के परिणामस्वरूप बैंकिंग क्षेत्र की वित्तीय सेहत और मजबूती में उल्लेखनीय सुधार देखा गया है।

- अनुसूचित वाणिज्यिक बैंकों का शुद्ध एनपीए मार्च 2022 के 2.04 लाख करोड़ रूपये (1.67 प्रतिशत) से घटकर मार्च 2023 में 1.36 लाख करोड़ रूपये (0.95 प्रतिशत) रह गया जिससे बैंकों की संपत्ति गुणवत्ता में उल्लेखनीय सुधार देखा गया।

- एससीबी में कर्ज के समक्ष प्रावधान कवरेज अनुपात मार्च 2022 के 86.9 प्रतिशत से बढ़कर मार्च 2023 में 90.9 प्रतिशत के मजबूत स्तर पर पहुंचने से बैंकों का लचीलापन बेहतर हुआ है।

- व्यापक सुधारों के क्रियान्वयन से बैंकों की वित्तीय सेहत में उल्लेखनीय सुधार हुआ और बाजार से पूंजी जुटाने की उनकी क्षमता (इक्विटी और बाॅड दोनों तरीकों से) बढ़ी है। पीएसबी ने वित्त वर्ष 2014-15 से लेकर वित्त वर्ष 2022-23 के दौरान बाजार से 3,76,049 करोड़ रूपये की पूंजी जुटाई।

स्रोतः आरबीआई के मार्च 2023 और पीएसबी के अनंतिम आंकड़े

डिजिटल भुगतान:

क - डिजिटल भुगतानों में प्रगति:

- डिजिटल भुगतान पारिस्थितिक तंत्र को बढ़ावा देना डिजिटल भारत कार्यक्रम का आवश्यक पहलू रहा है और इसमें समावेशी वित्तीय सेवाओं को विस्तार देते हुये भारतीय अर्थव्यवस्था में बदलाव लाने की क्षमता है।

- मंत्रिमंडलीय सचिवालय की अधिसूचना संख्या 1/21/1/2017.कैब दिनांक 15 फरवरी 2017 के कार्य आवंटन नियम के तहत इलेक्ट्रानिक्स एवं आईटी (मेइती) मंत्रालय को ‘‘डिजिटल भुगतान सहित डिजिटल लेनदेन संवर्धन’’ की जिम्मेदारी सौंपी गई। वर्ष 2017- 18 के केन्द्रीय बजट में की गई घोषणा का अनुपालन करते हुये मेइती ने जून 2017 में एक समर्पित डिजिधन मिशन की स्थापना की। इसके बाद कैबिनेट अधिसूचना संख्या 1/21/6/2023-कैब दिनांक 17 जुलाई 2023 के जरिये डिजिटल भुगतान संवर्धन का कार्य मेइती से हस्तांतरित कर वित्तीय सेवा विभाग को दे दिया गया।

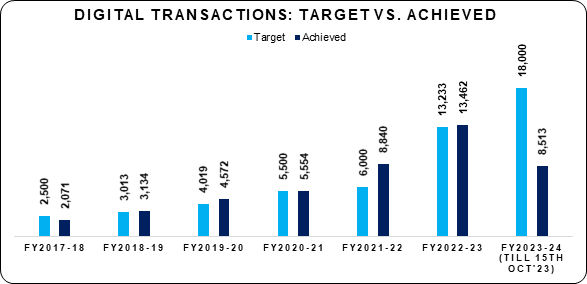

- भारत में डिजिटल भुगतान पारिस्थितिकी तंत्र के संवर्धन में डिजिधन मिशन प्राथमिक उत्प्रेरक रहा है। पिछले कुछ सालों के दौरान भारत में डिजिटल भुगतान में जबर्दस्त वृद्धि हुई है। कुल डिजिटल लेनदेन की संख्या जो कि 2017-18 में 2,071 करोड़ थी 2022-23 में बढ़कर 13,462 करोड़ पर पहुंच गई। वहीं, चालू वित्त वर्ष यानी 2023-24 में 15.10.2023 तक 8,513 करोड़ डिजिटल भुगतान लेनदेन किये जा चुके हैं।

|

आंकड़े करोड़ में

स्रोत: आरबीआई, डिजिधन पोर्टल/बैंक

|

- इस दौरान देश के नागरिकों के लिये डिजिटल भुगतान की कई आसान और सुविधाजनक तौर तरीके जैसे कि भीम-यूपीआई, डेबिट/क्रेडिट कार्ड, आईएमपीएस, नेफ्ट, आरटीजीएस, एईपीएस, एनईटीसी, पीपीआई उपलब्ध हुये और इनके जरिये लेनदेन में व्यापक वृद्धि दर्ज की गई। व्यक्ति से व्यक्ति (पी2पी) और व्यक्ति से व्यवसायी (पी2एम) के बीच भुगतान में वृद्धि के चलते डिजिटल भुगतान पारिस्थितिकीतंत्र में बदलाव आया है।

पिछले तीन साल के दौरान भीम-यूपीआई की उपलब्धियां

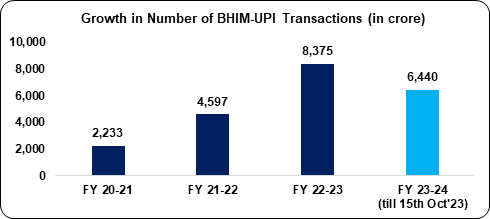

- पिछले तीन साल के दौरान भीम-यूपीआई लेनदेन में उल्लेखनीय वृद्धि दर्ज की गई। वित्त वर्ष 2020-21 में इसके जरिये 2,233 करोड़ लेनदेन किये गये जो कि वित्त वर्ष 2022- 23 में 94 प्रतिशत की वार्षिक वृद्धि दर के साथ बढ़कर 8,375 करोड़ पर पहुंच गये।

- देश में डिजिटल भुगतान लेनदेन की सकल वृद्धि में भीम-यूपीआई की अग्रणी भूमिका रही है। वित्त वर्ष 2022- 23 में डिजिटल भुगतान लेनदेन में 62 प्रतिशत लेनदेन भीम-यूपीआई के जरिये किये गये।

- अगस्त 2023 में भीम- यूपीआई ने एक और कीर्तिमान हासिल किया जब इसके जरिये किसी एक महीने में पहली बार 1,000 करोड़ (1,058.60 करोड़) लेनदेन किये गये।

ख- यूपीआई की प्रगतिः

- मात्र तीन साल से कुछ अधिक अवधि, अप्रैल 2020 से सितंबर 2023, के दौरान यूनिफाइड पेमेंट्स इंटरफेस (यूपीआई) में उल्लेखनीय वृद्धि देखी गई। हर महीने एक अरब लेनदेन से बढ़कर 10 अरब लेनदेन तक पहुंचकर यूपीआई ने डिजिटल भुगतान प्रणाली को नये ढंग से परिभाषित कर दिया और इसके साथ ही नवोन्मेष और उपयोग-केन्द्रित पहलों के लिये नये मानक तय कर दिये।

- वर्ष 2020 में यूपीआई ने कई अभूतपूर्व फीचर की शुरूआत की जिनमें प्रत्येक को खास तरह के ग्राहकों की जरूरत को पूरा करने के लिये पूरी बारीकी से डिजाइन किया गया था। उदाहरण के तौर पर यूपीआई आटोपे को बार बार होने वाली भुगतान जरूरतों के लिये तैयार किया गया जिससे कि हमारे ग्राहकों का अनुभव बेहतर किया जा सके। इसके आगे पी2एम ग्लोबल ट्रांजेक्शन की शुरूआत से भारतीय यात्रियों को अब विदेशी कारोबारियों को एकल परिचित एपलीकेशन के जरिये भुगतान की सुविधा होगी। इस सुविधा ने ग्राहकों के साथ साथ कारोबारियों के लिये भी आनलाइन भुगतान के क्षेत्र में क्रांति ला दी।

- वर्ष 2021 में यूपीआई ने ई-रूपी, 123पे, यूपीआई प्लग-इन, आधार ओटीपी आनबोर्डिंग, यूपीआई पर रूपे क्रेडिट कार्ड, और यूपीआई लाइट की शुरूआत करते हुये यूपीआई ने नये साधनों पर काम जारी रखा। इन सभी उत्पादों को विभिन्न प्रकार के ग्राहकों की जरूरतों को पूरा करने के लिये पूरा ध्यान रखते हुये डिजाइन किया गया है।

- उदाहरण के तौर पर ई-रूपी एक व्यक्ति और उद्देश्य-परक वॉउचर प्रबंधन प्रणाली है, इसके तहत वर्तमान में 13 सरकारी योजनाओं को प्राधिकृत उद्देश्य के लिये विशिष्ट लाभार्थी को प्रत्यक्ष लाभ उपलब्ध कराने की अनुमति देता है। फीचर फोन इस्तेमाल करने वालों को यूपीआई की सुविधा उपलब्ध कराने के लिये 123पे की शुरूआत की गई। वर्तमान में यह 20 भाषाओं में उपलब्ध है, इस प्रकार बहुत बड़ी जनसंख्या तक इसकी पहुंच है। इसके साथ ही यूपीआई अब रूपे क्रेडिट कार्ड से होने वाले लेनदेन को भी समर्थन देता है जिससे हमारे इस प्लेटफार्म की उपयोगिता और बढ़ जाती है। ग्राहकों के लिये सुविधा और दक्षता बढ़ाने के लिये यूपीआई प्लग-इन की शुरूआत की गई। जो कि यूपीआई को विभिन्न व्यावसायिक एपलीकेशन के साथ जोड़ता है और बेहतर और उपयोग-अनुकूल अनुभव देता है।

- वित्तीय समावेशी गतिविधियों को बढ़ावा देने के लिये यूपीआई में रिण सुविधा, संवाद केन्दित भुगतान (हेलो, यूपीआई एवं बिलपे कनेक्ट) और यूपीआई लाइट एक्स की सितंबर 2023 में शुरूआत की गई।

- ‘यूपीआई में रिण सुविधा’ में यूपीआई के जरिये बैंकों से पूर्व में मंजूरी प्राप्त रिण सुविधा उपलब्ध कराई जाती है और इससे कर्ज लेने के मामले में ग्राहकों की सुविधा के क्षेत्र में क्रांति आ जायेगी जिसमें अधिक सुविधाजनक और डिजिटल बैंकिंग पारिस्थितिकी तंत्र को बढ़ावा मिलेगा। इस तरह की सुविधाओं से रिण सुविधाओं का उपयोग, उन्हें प्राप्त करना, उनसे जुड़ने की प्रक्रिया में उल्लेखनीय रूप से तेजी आ जायेगी और आर्थिक वृ़द्धि और प्रगति को आगे बढ़ायेगी।

- संवादी यूपीआई भुगतान और संवादी बिल भुगतान कृत्रिम बुद्धिमता सक्षम लेनदेन के उभार को रेखांकित करता है जो कि देश में डिजिटल भुगतान के इस्तेमाल और उसकी पहुंच को और गहराई देता है। ‘हेलो यूपीआई’ एक कृत्रिम मेधा-आवाज-सक्षमता वाला भुगतान का तरीका है जिसे भाषिणी (मेइती के तहत) ने एनपीसीआई के सहयोग से तैयार किया है, जिसमें उपयोगकर्ताओं को फीचर फोन और स्मार्टफोन दोनों का उपयोग करते हुये हिन्दी और अंग्रेजी में संवाद करते हुये यूपीआई लेनदेन करने की सुविधा है। इस तरह के विस्तार से ज्यादातर भारतीय नागरिकों के लिये जो कि अपनी स्थानीय भाषा में ही सक्षम हैं भुगतान सुविधा तक पहुंच सुनिश्चित हो पायेगी। इससे वरिष्ठ नागरिकों और डिजिटल प्रणाली का ज्यादा अनुभव नहीं रखने वाले लोगों के लिये महत्वपूर्ण लाभ उपलब्ध हो सकेगा। इसके अलावा, ‘बिलपे कनेक्ट’ के जरिये ग्राहक सरल तरीके से अपने बिलों का भुगतान कर सकेंगे। इसके लिये उन्हें संदेश एप या फिर अपने स्मार्ट फोन उपकरण पर आवाज निर्देश देकर सरल तरीके से ‘हाई’ भेजना है जिसके बाद वह अपने बिलों का भुगतान कर सकेंगे।

- ‘यूपीआई लाइट एक्स’ दूरदराज इलाकों में आने वाली चुनौतियों से निपटने में मदद करता है। यह ऑफलाइन यूपीआई भुगतान और कम कनेक्टिविटी क्षेत्र में भी डिजिटल लेनदेन कराने में सक्षम है। यह ऐसे उपकरण के जरिये किया जा सकता है जो कि नियर फील्ड कम्युनिकेशन (एनएफसी) को समर्थन देता है। स्कैन एण्ड पे (क्यूआर) के अलावा यूपीआई एनएफसी सक्षम फोन को अब ‘टैप और पे’ के लिये भी उपयोग किया जा सकता है। इस कार्यक्षमता के साथ उपयोगकर्ता के पास अब कारोबारी स्थान पर एनएफसी-समर्थित क्यूआर कोड को टैप कर भुगतान पूरा करने का विकल्प उपलब्ध है।

वित्तीय समावेश के लिये हस्तक्षेप:

(क) - प्रधानमंत्री जनधन योजना (पीएमजेडीवाई)

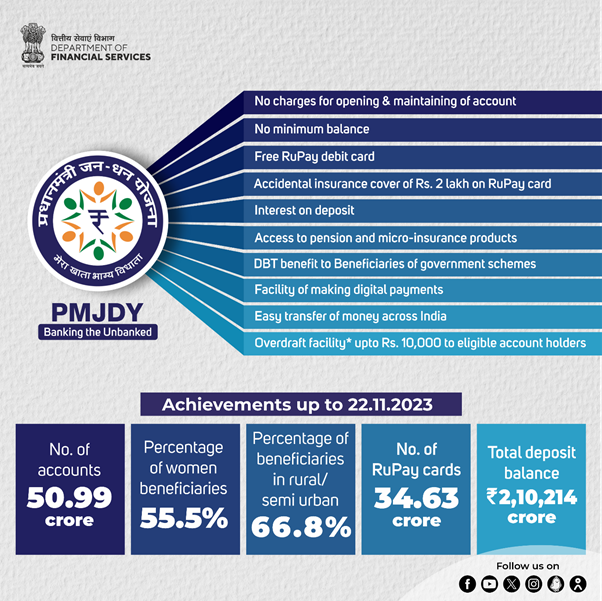

प्रधानमंत्री जनधन योजना (पीएमजेडीवाई) को वित्तीय समावेश के राष्ट्रीय मिशन के तौर पर 28.08.2014 को शुरू किया गया था। इसका उद्देश्य देश के सभी परिवारों को समान रूप से बैंकिंग सुविधाओं तक प्रत्येक परिवार को कम से कम एक बेसिक बैंक खाता, वित्तीय साक्षरता और सामाजिक सुरक्षा कवर तक पहुंच सुनिश्चित कराते हुये वृहद वित्तीय समावेष की दिशा में आगे बढ़ना था।

योजना में की गई पेशकशः

क - जिन लोगों का बैंक खाता नहीं था उन्हें बिना किसी न्यूनतम बकाया आवश्यकता के एक बेसिक बैंक खाता उपलब्ध कराना जिसे ‘बेसिक सेविंग्स बैंक डिपाजिट (बीएसबीडी) खाता कहा गया।

ख - दो लाख रूपये के दुर्घटना बीमा कवर के साथ निशुल्क रूपे डेबिट कार्ड उपलब्ध कराना।

ग - पात्रता शर्तों को ध्यान में रखते हुये 10,000 रूपये तक की ओवरड्राफ्ट सुविधा।

घ - ग्रामीण क्षेत्रों में बैंक मित्र के जरिये बैंक सेवाओं तक आसान पहुंच सुनिश्चित करना।

ड़ - वित्तीय साक्षरता कार्यक्रमों के जरिये वित्तीय उत्पादों के बारे में जागरूकता बढ़ाना।

पीएमजेडीवाई के तहत प्रगति (04.10.2023 की स्थिति के अनुसार)

- पीएमजेडीवाई खातों की संख्या 50.63 करोड़

- खातों में जमा राशि 2,05,190 करोड़ रूपये

- महिला लाभार्थियों की संख्या 28.10 करोड़ (55.5 प्रतिशत)

- ग्रामीण/अर्ध शहरी क्षेत्रों में लाभार्थियों की संख्या 33.81 करोड़ (66.8 प्रतिशत)

- जारी किये गये रूपे कार्ड की संख्या 34.36 करोड़

(ख) - प्रधानमंत्री जीवन ज्योति बीमा योजना

मुख्य विशेषतायें :

- किसी भी कारण मृत्यू होने पर दो लाख रूपये का बीमा कवर

- 18 से 50 वर्ष आयु के सभी व्यक्तिगत खाता धारक पंजीकरण के पात्र

- प्रति सदस्य वार्षिक प्रीमियम 436 रूपये अथवा तिमाही समानुपात में

- कवर अवधि: हर साल एक जून से 31 मई

- जीवन बीमा कवर का नवीनीकरण एक साल की अवधि के लिये

उपलब्धियां (04.10.2023 की स्थिति के अनुसार)

- कुल पंजीकरण - 18.19 करोड़

- भुगतान किये गये दावों की संख्या - 7,04,941

- भुगतान किये गये दावों की कुल राशि - 14,098.82 करोड़ रूपये

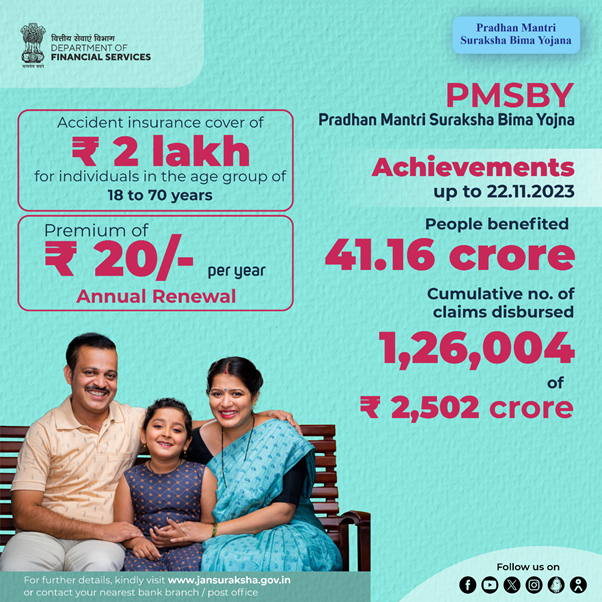

(ग) - प्रधानमंत्री सुरक्षा बीमा योजना (पीएमएसबीवाई)

मुख्य विशेषतायें:

- मृत्यू/स्थायी विकलांगता होने पर 2 लाख रूपये का दुर्घटना बीमा कवर, आंशिक विकलांगता पर एक लाख रूपये का बीमा कवर

- 18 से 70 वर्ष आयु वाले सभी व्यक्तिगत खाताधारक योजना के लिये पात्र

- प्रति सदस्य वार्षिक प्रीमियम 20 रूपये सालाना

- कवर अवधि: एक जून से 31 मई

- बीमा योजना की नवीनीकरण अवधि एक साल

उपलब्धियां (04.10.2023 की स्थिति के अनुसार)

- कुल पंजीकरण - 40.29 करोड़

- भुगतान किये गये दावों की कुल संख्या - 1,24,083

- भुगतान की गई कुल दावा राशि - 2,463.91 करोड़ रूपये

(घ) - ‘‘मुद्रा - वित्तपोषण रहित का वित्तपोषण

विशेषतायें:-

- 8 अप्रैल 2015 को योजना की शुरूआत

- उद्देश्य: विनिर्माण, व्यापार और कृषि क्षेत्र से जुड़ी गतिविधियां जैसे मुर्गी पालन, डेयरी, मधुमक्खी पालन आदि सहित सेवा क्षेत्र के आय सृजन वाले लघु व्यवसाय उद्यमों का वित्तपोषण करना। आवधिक रिण और कार्यशील पूंजी जरूरत दोनों के लिये वित्तपोषण सुविधा।

- ऋणदाता सदस्य संस्थान: बैंक, गैर-बैंकिंग वित्तीय कंपनियां (एनबीएफसी), और सूक्ष्म वित्तीय संस्थान (एमएफआई)

- श्रेणियां - शिशु - 50,000 रूपये तक कर्ज, किशोर - 50,000 रूपये से अधिक और 5.00 लाख रूपये तक, तरूण - पांच लाख से अधिक और 10.00 लाख रूपये तक का कर्ज।

- गारंटी के लिये दबाव नहीं

- ब्याज दर - कर्जदाता संस्थान द्वारा तय की जाती है। लेनदार द्वारा केवल रातभर रखी गई राशि पर ब्याज देय होता है।

योजना की 06.10.2023 को स्थिति :

- योजना शुरू होने के बाद से 25.51 लाख करोड़ रूपये के 43.74 करोड़ से अधिक रिण स्वीकृत किये गये।

- करीब 69 प्रतिशत ऋण महिला उद्यमियों के लिये और 51 प्रतिशत लोन एससी/एसटी/ओबीसी वर्ग के लेनदारों के लिये स्वीकृत किये गये।

- श्रेणीवार स्थिति इस प्रकार है।

|

श्रेणी

|

कुल लोन का प्रतिशत

|

स्वीकृत राशि में हिस्सा

|

|

शिशू

|

82 प्रतिशत

|

39 प्रतिशत

|

|

किशोर

|

16 प्रतिशत

|

37 प्रतिशत

|

|

तरूण

|

2 प्रतिशत

|

24 प्रतिशत

|

|

योग

|

100 प्रतिशत

|

100 प्रतिशत

|

- कोविड-19 महामारी के कारण वित्त वर्ष 2020-21 को छोड़कर योजना शुरू होने के बाद से हर वर्ष लगातार लक्ष्य हासिल किये गये।

(ड) - स्टैण्ड अप इंडिया योजना –

परिचय:

- योजना 5 अप्रैल 2016 को शुरू की गई।

- उद्देश्य: अनुसूचित वाणिज्यिक बैंकों (एससीबी) से अनुसूचित जाति (एससी)/अनुसूचित जनजाति (एसटी) और महिलाओं को 10 लाख से एक करोड़ रूपये तक का कर्ज उपलब्ध कराने की सुविधा देना। इसमें कम से कम प्रत्येक बैंक शाखा से दो लोन नया उद्यम शुरू करने के लिये दिये जायेंगे। यह नया उद्यम व्यापार, विनिर्माण, सेवा क्षेत्र और कृषि क्षेत्र से जुड़ी गतिविधियों में हो सकता है।

- योजना के तहत संभावित कर्ज लेनदारों की मदद का भी प्रयास किया जाता है। यह केन्द्रीय/राज्य सरकारों की योजनाओं के साथ सम्मिलन सुविधा भी देता है।

मुख्य विशेषतायें :

- ऋणी पात्रता - 18 वर्ष से अधिक आयु के एससी/ एसटी/ महिला उद्यमी

- टर्म लोन और कार्यशील पूंजी सहित समग्र ऋण 10 लाख और 100 लाख रूपये के बीच

- विनिर्माण, व्यापार अथवा सेवा क्षेत्र में नया उद्यम शुरू करने और कृषि क्षेत्र से जुड़ी गतिविधियों के लिये ऋण सुविधा

उपलब्धियां :

स्टैण्ड अप इंडिया योजना में 24.11.2023 तक कुल मिलाकर 47,073 (करीब) एससी/एसटी और महिला उद्यमियों को लाभ पहुंचा।

(च) अटल पेंशन योजना (एपीवाई) :

- यह भारत सरकार की अग्रणी सामाजिक सुरक्षा योजना है। माननीय प्रधानमंत्री नरेन्द्र मोदी ने इस योजना की शुरूआत 9 मई 2015 को की जिसका उद्देश्य भारत के सभी नागरिकों, विशेषतौर से गरीब, वंचित, कमजोर तबकों और असंगठित क्षेत्र के कामगारों को बुढ़ापे के दौरान वित्तीय सुरक्षा उपलब्ध कराना है।

- 18 से 40 वर्ष का कोई भी व्यक्ति जिसका बचत बैंक खाता हो और जो आयकर दाता नहीं है योजना के तहत पंजीकरण करा सकता है।

- योजना में पंजीकृत कराने वाले व्यक्ति को 60 वर्ष की आयु से 1,000 से 5,000 रूपये (जैसा कि योजना का लाभ उठाने वाले ने चुना है) मासिक जीवन पर्यन्त पेंशन गारंटी दी जाती है।

- योजना धारक (सब्सक्राइबर) की मृत्यू के बाद उसकी पत्नी अथवा पति को भी समान पेंशन की गारंटी है।

- योजना धारक और उसके जीवन साथी (पति अथवा पत्नी) दोनों की मृत्यू हो जाने की स्थिति में योजना धारक की 60 वर्ष की आयु तक जमा पूरा कोष उसके नामिति को दे दिया जाता है।

- योजना में प्रीमियम भुगतान के लिये मासिक, तिमाही और अर्ध वार्षिक जैसे लचीले विकल्प रखे गये हैं।

- योजना अपनाते समय जिस पेंशन राशि का विकल्प चुना जाता है और उस समय व्यक्ति विशेष की आयु से ही उसकी 60 वर्ष की आयु तक प्रीमियम भुगतान की राशि तय होती है।

पिछले आठ साल के दौरान एपीवाई में हुई प्रगति

- अटल पेंशन योजना पूरे देश में व्यापक स्तर पर लागू है जिसमें सभी राज्यों और केन्द्र शासित प्रदेशों सहित कुल 5.97 करोड़ से अधिक नामांकन हैं। एपीवाई में योजना की शुरूआत से ही नामांकन में लगातार वृद्धि का रूख बना हुआ है। आज की तिथि में एपीवाई में प्रबंधन के तहत कुल संपत्ति (एयूएम) 31,290 करोड़ रूपये से अधिक है और योजना की शुरूआत से लेकर अब तक इसने 8.88 प्रतिशत का निवेश रिटर्न दिया है।

- समाज के सबसे वंचित तबके को पेंशन दायरे में लाने की यह उपलब्धि सार्वजनिक एवं निजी क्षेत्र के बैंकों, क्षेत्रीय ग्रामीण बैंकों, भुगतान बैंकों, लघु वित्त बैंकों, डाक विभाग के अथक प्रयासों और राज्य स्तरीय बैंकर्स समिति द्वारा दिये गये समर्थन से ही संभव हो सकी है। एपीआई की अखिल भारतीय आधार पर कवरेज सुनिश्चित करने और पेंशन संतृप्ति की दिशा में आगे बढ़ने के लिये पीएफआरडीए इन बैंकों के साथ लगातार संपर्क में रहता है।

- योजना के वर्तमान धारकों में ज्यादातर युवा हैं। कुल योजना धारकों में 45 प्रतिशत 18 से 25 वर्ष के आयु वर्ग में हैं। एपीवाई में महिला भागीदारों की संख्या में उल्लेखनीय वृद्धि दिखी है और कुल नामांकन में महिला नामांकन 46 प्रतिशत यानी 2.65 करोड़ तक पहुंच चुका है।

- पेंशन योजना धारकों, एपीवाई सेवा प्रदाताओं के फायदे के लिये तकनीक के मोर्चे पर कई पहलें शुरू की गईं हैं जिनमें योजना में नामांकन के लिये आनलाइन/डिजिटल माॅड्यूल (ई-एपीवाई), एपीवाई मोबाइल एप, एपीवाई के तहत नवीन घटनाक्रमों और फीचर पर पोडकास्ट जैसी पहलें शामिल है। योजना के प्रचार प्रसार में क्षेत्रीय भाषाओं के महत्व को देखते हुये एपीवाई फ्लायर्स, रेडिया जिंगल्स, 3- मिनट का ज्ञानवर्धक वीडियो जैसी सूचनात्मक प्रचार सामग्री को हिन्दी, अंग्रेजी और अन्य स्थानीय भाषाओं में उपलब्ध कराया गया है। एपीआई के लिये प्रशिक्षण अब हिन्दी और अंग्रेजी के साथ साथ क्षेत्रीय भाषाओं में भी दिया जाता है।

कृषि ऋण और केसीसी:

क: जमीनी स्तर का कृषि ऋण (जीएलसी)

- कृषि ऋण वितरण 2014-15 के 8.45 लाख करोड़ रूपये से करीब ढाई गुणा बढ़कर 2022- 23 में 21.55 लाख करोड़ रूपये पर पहुंच गया।

- किसानों को सस्ती दर पर रिण उपलब्ध कराने की दिशा में सरकार के निरंतर गंभीर प्रयासों के परिणामस्वरूप पिछले 9 साल के दौरान कृषि रिण में 13 प्रतिशत की प्रभावी औसत वार्षिक वृद्धि दर्ज की गई।

- वित्त वर्ष 2022- 23 के दौरान भी 18.50 लाख करोड़ के लक्ष्य के मुकाबले रिण वितरण 21.55 लाख करोड़ रूपये तक पहुंच जाने से कृषि रिण में वृद्धि की रफ्तार तेज बनी रही।

- वित्त वर्ष 2022-23 के दौरान पशुपालन, डेयरी, मुर्गी पालन और मछली पालन क्षेत्र के लिये 1,26,000 करोड़ रूपये का लक्ष्य तय किया गया था। वर्ष के दौरान कृषि क्षेत्र से जुड़ी इन गतिविधियों में कुल उपलब्धि 2.62 लाख करोड़ रूपये की रही।

- वित्त वर्ष 2023-24 के लिये कृषि रिण का लक्ष्य 20.00 लाख करोड़ रूपये तय किया गया है जिसमें पशुपालन, डेयरी और मछली पालक किसानों के लिये 2.93 लाख करोड़ रूपये का उप-लक्ष्य रखा गया है।

कृषि ऋण प्रवाह -रूझान - 2014-15 से 2023-24

|

( करोड़ रुपये में)

|

|

वर्ष

|

वार्षिक लक्ष्य

|

उपलब्धि

|

% उपलब्धि

|

|

2014-15

|

8,00,000

|

8,45,328

|

106

|

|

2015-16

|

8,50,000

|

9,15,510

|

108

|

|

2016-17

|

9,00,000

|

10,65,756

|

118

|

|

2017-18

|

10,00,000

|

11,62,617

|

116

|

|

2018-19

|

11,00,000

|

12,56,830

|

114

|

|

2019-20

|

13,50,000

|

13,92,729

|

103

|

|

2020-21

|

15,00,000

|

15,75,398

|

105

|

|

2021-22

|

16,50,000

|

18,63,363

|

113

|

|

2022-23

|

18,50,000

|

21,55,163

|

116

|

|

2023-24

|

20,00,000

|

10,40,931*

|

52

|

*वित्त वर्ष 2023-24 के आंकड़े 31 अगस्त 2023 की स्थिति के अनुसार

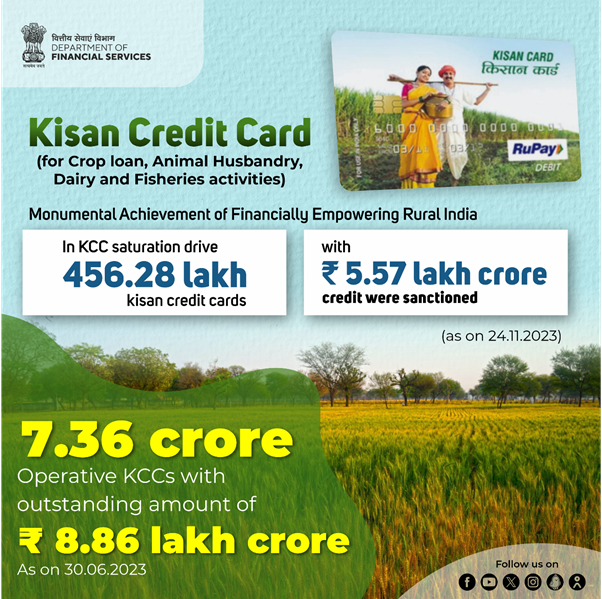

ख- केसीसी योजना

- किसान क्रेडिट योजना अगस्त 1998 से परिचालन में है। यह किसानों को फसल उत्पादन जरूरतों के लिये बिना किसी झंझट के समय पर रिण उपलब्ध कराने की बेहतर रिण सुपुर्दगी प्रणाली के तौर पर उभरी है। समय के साथ केसीसी योजना को और सरल बनाया गया और किसानों को एटीएम सक्षम डेबिट कार्ड उपलब्ध कराये गये। ये कार्ड एकबारगी दस्तावेजीकरण, तय सीमा के भीतर कई बार में निकासी और सीमा में लागत वृ़िद्ध अंतर्निहित जैसी सुविधा के साथ दिये गये।

- पशुपालन और मछली पालक किसानों के लिये फरवरी 2019 में 3.00 लाख रूपये तक कुल सीमा के भीतर उनकी 2.00 लाख रूपये तक की कार्यशील पूंजी आवश्यकताओं के लिये ब्याज सहायता लाभ के साथ केसीसी सुविधा उपलब्ध कराई गई।

- वित्तीय सेवा विभाग ने पशुपालन और मछली पालक किसानों के लिये स्वीकृत आवेदनों पर समयबद्ध (15 दिन के भीतर) आगे कार्यवाही करते हुये हुये केसीसी जारी करने के दिशानिर्देश दिये।

- गारंटी-मुक्त कृषि रिण की सीमा 1.6 लाख रूपये है। इसके अलावा डेयरी किसान, दुग्ध यूनियनें अपने सदस्यों के साथ 1.6 लाख करोड़ रूपये से अधिक तीन लाख रूपये तक का गारंटी- मुक्त रिण प्राप्त करने के लिये गठजोड़ समझौता कर सकतीं हैं।

- 30 जून 2023 की स्थिति के अनुसार देश में कुल 7.36 करोड़ केसीसी खाते परिचालन में हैं जिनमें कुल 8.86 लाख करोड़ रूपये की बकाया राशि है। कुल 7.36 करोड़ खातों में 23.67 लाख खाते कृषि संबंधित क्षेत्र के किसानों के हैं।

- कृषि और किसान कल्याण विभाग की संशोधित ब्याज सहायता योजना (एमआईएसएस) के तहत 3 लाख रूपये तक के अल्पकालिक फसली रिण पर बैंकों को उनके अपने संसाधनों का इस्तेमान करने पर 1.5 प्रतिशत वार्षिक दर से ब्याज सहायता दी जाती है। इसके अलावा रिण की त्वरित वापसी करने पर योजना के तहत किसानों को 3 प्रतिशत की अतिरिक्त ब्याज सहायता दी जाती है इस प्रकार ऐसे रिण पर ब्याज की प्रभावी दर कम होकर 4 प्रतिशत रह जाती है।

केसीसी की प्रगति

|

वर्ष

|

वाणिज्यिक बैंक 1

|

सहकारिता

|

आरआरबी

|

कुल

|

|

|

परिचालन खातों की संख्या ('000 में)

|

परिचालन खातों में बकाया राशि (करोड़ रूपये में)

|

परिचालन खातों की संख्या ('000 में)

|

परिचालन खातों में बकाया राशि (करोड़ रूपये में)

|

परिचालन खातों की संख्या ('000 में)

|

परिचालन खातों में बकाया राशि (करोड़ रूपये में)

|

परिचालन खातों की संख्या

('000 में)

|

परिचालन खातों में बकाया राशि

(करोड़ रुपये में)

|

|

2018-19

|

23,632

|

4,55,079

|

30,414

|

1,27,436

|

12,253

|

1,27,072

|

66,300

|

7,09,587

|

|

2019-20

|

24,145

|

4,70,144

|

28,938

|

1,36,735

|

12,197

|

1,36,695

|

65,280

|

7,43,573

|

|

2020-21

|

30,696

|

4,56,736

|

30,183

|

1,46,981

|

12,891

|

1,49,416

|

73,770

|

7,53,133

|

|

2021-22

|

26,871

|

4,76,283

|

31,131

|

3,00,350

|

13,348

|

1,62,060

|

71,350

|

9,38,693

|

|

2022-23

|

28,296

|

5,18,636

|

31,344

|

1,89,235

|

13,829

|

1,77,604

|

73,469

|

8,85,475

|

|

2023-24 2

|

28,144

|

5,11,005

|

31,506

|

1,93,951

|

13,952

|

1,81,140

|

73,602

|

8,86,095

|

1. वाणिज्यिक बैंक, आरआरबी को छोड़कर

2. वित्त वर्ष 2023-24 के आंकड़े 30 जून 2023 की स्थिति के अनुसार

*****

एमजी/एआर/एमएस/डीए

(रिलीज़ आईडी: 1991861)

|