Economy

ഇന്ത്യയിൽ സമഗ്ര വളർച്ചയ്ക്കായി ഗ്രാമീണ വായ്പാ സംവിധാനം ശക്തിപ്പെടുത്തുന്നു

Posted On:

16 JUL 2026 11:09AM

|

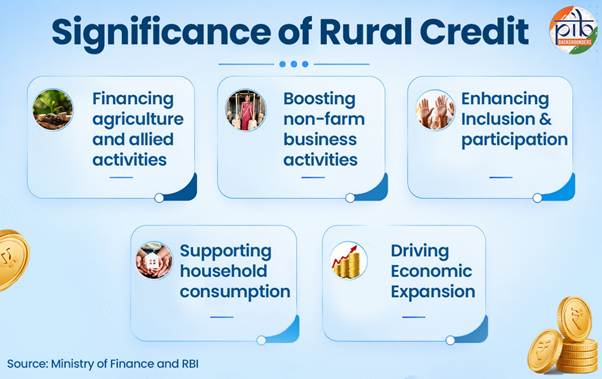

ഗ്രാമീണ വികസനത്തിന്റെയും കാർഷിക വളർച്ചയുടെയും ഒരു പ്രധാന സ്തംഭമാണ് ഇന്ത്യയുടെ ഗ്രാമീണ വായ്പാ സംവിധാനം. ഇത് കൃഷി, അനുബന്ധ പ്രവർത്തനങ്ങൾ, ഗ്രാമീണ സംരംഭങ്ങൾ, ഗാർഹിക ഉപഭോഗ ആവശ്യങ്ങൾ എന്നിവയെ പിന്തുണയ്ക്കുന്നു. കാലക്രമേണ ഈ സംവിധാനം അനൗദ്യോഗിക വായ്പകളിൽ നിന്ന് വൈവിധ്യവത്കരിക്കപ്പെട്ട ഒരു സ്ഥാപനപരമായ ചട്ടക്കൂടിലേക്ക് വികസിച്ചു. NABARD, വാണിജ്യ ബാങ്കുകൾ, പ്രാദേശിക ഗ്രാമീണ ബാങ്കുകൾ (RRB), സഹകരണ ബാങ്കുകൾ, ചെറുകിട ധനകാര്യ ബാങ്കുകൾ തുടങ്ങിയ സ്ഥാപനങ്ങളാണ് ഗ്രാമീണ വായ്പ വിതരണത്തിന് നേതൃത്വം നൽകുന്നത്. സമീപകാല സർവേകൾ സൂചിപ്പിക്കുന്നത് ഗ്രാമീണ സാമ്പത്തിക സ്ഥിതി മെച്ചപ്പെടുന്നതായും ഔദ്യോഗിക വായ്പകളിലേക്കുള്ള പ്രവേശം വിപുലമാകുന്നതായും ആണ്. നയപരമായ നടപടികൾ കുറഞ്ഞ ചെലവിലുള്ളതും സമയബന്ധിതവുമായ വായ്പകളുടെ ലഭ്യത ശക്തിപ്പെടുത്തിയിട്ടുണ്ട്. മുൻഗണനാ മേഖലാ വായ്പകൾ, ഗ്രൗണ്ട് ലെവൽ ക്രെഡിറ്റ് ടാർഗെറ്റുകൾ, പുതുക്കിയ പലിശ സബ്വെൻഷൻ പദ്ധതി എന്നിവ ഇതിലെ പ്രധാന സംരംഭങ്ങളിൽ ഉൾപ്പെടുന്നു. ഗവൺമെന്റ് നയങ്ങളും പരിപാടികളും സ്ഥാപനപരമായ പരിഷ്കാരങ്ങൾ, ഡിജിറ്റൽ പ്ലാറ്റ്ഫോമുകൾ, സാമ്പത്തിക ഉൾപ്പെടുത്തൽ എന്നിവയിലൂടെ ഗ്രാമീണ വായ്പ വിപുലീകരിക്കുകയും ഔദ്യോഗിക ധനകാര്യ സംവിധാനങ്ങളിലേക്കുള്ള പ്രവേശം മെച്ചപ്പെടുത്തുകയും ഗ്രാമീണ ഉപജീവനമാർഗ്ഗങ്ങളെയും സാമ്പത്തിക വളർച്ചയെയും ശക്തിപ്പെടുത്തുകയും ചെയ്തിട്ടുണ്ട്.

|

ഇന്ത്യയുടെ ഗ്രാമീണ വായ്പാ രംഗം

ഇന്ത്യയുടെ ഗ്രാമീണ വായ്പാ മേഖല വർഷങ്ങളായി ഗണ്യമായി വിപുലീകരിച്ചിട്ടുണ്ട്. ഇത് കൃഷി, അനുബന്ധ മേഖലകൾ, ഗ്രാമീണ സംരംഭങ്ങൾ, കുടുംബങ്ങൾ എന്നിവയ്ക്ക് സമയബന്ധിതവും ചെലവുകുറഞ്ഞതുമായ ധനസഹായം നൽകുകയും അതുവഴി എല്ലാവരെയും ഉൾക്കൊള്ളുന്ന ഗ്രാമീണ വികസനത്തെ പിന്തുണയ്ക്കുകയും ചെയ്യുന്നു. ഉൽപ്പാദനത്തിനും ഉപഭോഗത്തിനുമുള്ള ഹ്രസ്വകാല, മധ്യകാല, ദീർഘകാല വായ്പാ ആവശ്യങ്ങൾ ഇത് നിറവേറ്റുന്നു. വരുമാന ഉൽപ്പാദനം, ആസ്തി സൃഷ്ടിക്കൽ, ഗാർഹിക പ്രതിരോധശേഷി എന്നിവയെ പിന്തുണയ്ക്കുന്നതിലൂടെ ഗ്രാമീണ വായ്പ ഗ്രാമീണ വികസനത്തിന്റെ ഒരു പ്രധാന ചാലകശക്തിയായി മാറിയിരിക്കുന്നു. ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകൾ, റീജിയണൽ റൂറൽ ബാങ്കുകൾ, സഹകരണ ബാങ്കുകൾ, നാഷണൽ ബാങ്ക് ഫോർ അഗ്രികൾച്ചർ ആൻഡ് റൂറൽ ഡെവലപ്മെന്റ് (NABARD) എന്നിവയുൾപ്പെടെയുള്ള സ്ഥാപനപരമായ സ്രോതസ്സുകളുടെ ശൃംഖലയിലൂടെയും, അതോടൊപ്പം സ്ഥാപനേതര സ്രോതസ്സുകളിലൂടെയുമാണ് ഇത് ലഭ്യമാക്കുന്നത്.

കൃഷി, ഗ്രാമീണ വികസനം എന്നിവയ്ക്കായുള്ള ഉന്നത വികസന ധനകാര്യ സ്ഥാപനമായ നബാർഡ് (NABARD) ആണ് ഈ മേഖലയുടെ കേന്ദ്രബിന്ദു. റീഫിനാൻസ് പിന്തുണ, ഗ്രാമീണ അടിസ്ഥാന സൗകര്യ വികസനത്തിനായുള്ള ധനസഹായം, സ്ഥാപനപരമായ വികസനം, സഹകരണ ബാങ്കുകളുടെയും റീജിയണൽ റൂറൽ ബാങ്കുകളുടെയും മേൽനോട്ടം എന്നിവയിലൂടെ ഇത് ഗ്രാമീണ വായ്പാ ഘടനയെ ശക്തിപ്പെടുത്തുന്നു. ഔദ്യോഗിക ഗ്രാമീണ ധനകാര്യത്തിന്റെ വർധിച്ചുവരുന്ന സ്വാധീനം നബാർഡിന്റെ 'റൂറൽ ഇക്കണോമിക് കണ്ടീഷൻസ് ആൻഡ് സെന്റിമെന്റ്സ് സർവേയിൽ' (മേയ് 2026) പ്രതിഫലിക്കുന്നുണ്ട്. ഏകദേശം 77.2% ഗ്രാമീണ കുടുംബങ്ങളും ഉയർന്ന ഉപഭോഗ നിലവാരം രേഖപ്പെടുത്തിയിട്ടുണ്ട്. ഇത് വർധിച്ചുവരുന്ന വാങ്ങൽശേഷിയെയും നിലനിൽക്കുന്ന ആവശ്യകതയെയുമാണ് പ്രതിഫലിപ്പിക്കുന്നത്. ഔദ്യോഗിക വായ്പകളിലേക്കുള്ള പ്രവേശം ഗണ്യമായി വിപുലീകരിക്കപ്പെട്ടു. ഏകദേശം 51% കുടുംബങ്ങൾ പൂർണ്ണമായും ഔദ്യോഗിക സ്രോതസ്സുകളെ മാത്രം ആശ്രയിക്കുമ്പോൾ 27%-ത്തിലധികം ആളുകൾ സ്ഥാപനപരവും സ്ഥാപനേതരവുമായ രണ്ട് മാർഗ്ഗങ്ങളെയും ഉപയോഗപ്പെടുത്തുന്നു.

ശക്തമായ ഈ സ്ഥാപനപരമായ അടിത്തറയിൽ കെട്ടിപ്പടുത്തുകൊണ്ട് ഇന്ത്യയുടെ ഗ്രാമീണ വായ്പാ സംവിധാനം പരമ്പരാഗത ബാങ്കിംഗിൽ നിന്ന് സാങ്കേതികവിദ്യാധിഷ്ഠിതവും എല്ലാവരെയും ഉൾക്കൊള്ളുന്നതുമായ ഒരു മേഖലയായി പരിണമിച്ചു. നയപരിഷ്കാരങ്ങൾ, ഡിജിറ്റൽ നവീനാശയങ്ങൾ, സാമ്പത്തിക ഉൾപ്പെടുത്തൽ നടപടികൾ എന്നിവ സ്ഥാപനപരമായ ധനകാര്യത്തിലേക്കുള്ള പ്രവേശം മെച്ചപ്പെടുത്തുകയും വായ്പ വിതരണത്തിന്റെ കാര്യക്ഷമത വർധിപ്പിക്കുകയും അനൗദ്യോഗിക വായ്പകളെ ആശ്രയിക്കുന്നത് കുറയ്ക്കുകയും ചെയ്തിട്ടുണ്ട്. ഈ ശ്രമങ്ങൾ ഒത്തുചേർന്ന് കാർഷിക വളർച്ചയെ ശക്തിപ്പെടുത്തുകയും ഗ്രാമീണ ഉപജീവനമാർഗ്ഗങ്ങൾ മെച്ചപ്പെടുത്തുകയും കൂടുതൽ പ്രതിരോധശേഷിയുള്ള ഒരു ഗ്രാമീണ സമ്പദ്വ്യവസ്ഥ കെട്ടിപ്പടുക്കുകയും ചെയ്യുന്നു.

ഗ്രാമീണ വായ്പാ സംവിധാനത്തിന്റെ പരിണാമം

ഇന്ത്യയുടെ ഗ്രാമീണ വായ്പാ സംവിധാനം കൂടുതൽ ഔദ്യോഗികവും വൈവിധ്യവത്കരിക്കപ്പെട്ടതുമായ ഒരു സ്ഥാപനപരമായ ചട്ടക്കൂടായി മാറി. സ്വാതന്ത്ര്യാനന്തര കാലഘട്ടത്തിൽ, സ്ഥാപനപരമായ വായ്പകൾ ശക്തിപ്പെടുത്തുന്നതിനായി ഗവൺമെന്റും റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യയും (RBI) പ്രധാന സംരംഭങ്ങൾക്ക് തുടക്കമിട്ടു. ഗ്രാമീണ ബാങ്കിംഗ് വിപുലീകരിക്കുന്നതിനും കാർഷിക ധനസഹായത്തെ പിന്തുണയ്ക്കുന്നതിനുമുള്ള ആദ്യകാല ശ്രമങ്ങളിൽ ചിലതായിരുന്നു ഇവ.

- 1955: നാഷണൽ അഗ്രിക്കൾച്ചറൽ ക്രെഡിറ്റ് (ലോംഗ് ടേം ഓപ്പറേഷൻസ്) ഫണ്ട് രൂപീകരിക്കുകയും സ്റ്റേറ്റ് ബാങ്ക് ഓഫ് ഇന്ത്യ സ്ഥാപിതമാവുകയും ചെയ്തു. ഈ സംരംഭങ്ങൾ ഗ്രാമീണ ബാങ്കിംഗ് വിപുലീകരിക്കുന്നതിനും കാർഷിക ധനസഹായം ശക്തിപ്പെടുത്തുന്നതിനുമുള്ള ഒരു പ്രധാന ചുവടുവെപ്പായി മാറി.

- 1969: 14 പ്രധാന വാണിജ്യ ബാങ്കുകൾ ദേശസാൽകരിച്ചു. ഇത് ബാങ്കിംഗ് നയങ്ങളെ മുൻഗണനാ മേഖലകളിലേക്ക്, പ്രത്യേകിച്ച് ചെറുകിട കർഷകരിലേക്ക് തിരിച്ചുവിടുകയും ഗ്രാമീണ മേഖലകളിലേക്കുള്ള സ്ഥാപനപരമായ വായ്പകളുടെ ഒഴുക്ക് വർധിപ്പിക്കുകയും ചെയ്തു.

- 1982: ഗ്രാമീണ വായ്പാ ഘടനയെ ശക്തിപ്പെടുത്തിക്കൊണ്ട് നബാർഡ് (NABARD) സ്ഥാപിതമായി. 2026 ജൂലൈ 12-ന് ഇത് അതിന്റെ 45-ാമത് സ്ഥാപക ദിനം ആഘോഷിച്ചു. കൃഷിക്കും ഗ്രാമീണ വികസനത്തിനുമുള്ള ധനസഹായം, വികസനം, മേൽനോട്ടം എന്നീ ചുമതലകളെ ഇത് സംയോജിപ്പിച്ചു. നബാർഡ് സാമ്പത്തിക ഉൾപ്പെടുത്തൽ പ്രോത്സാഹിപ്പിക്കുകയും ജില്ലാ വായ്പാ പദ്ധതികൾ തയ്യാറാക്കുകയും ഔദ്യോഗിക ധനകാര്യ സംവിധാനങ്ങളിലേക്കുള്ള പ്രവേശം വിപുലീകരിക്കുന്നതിനായുള്ള ഗവൺമെന്റ് സംരംഭങ്ങളെ പിന്തുണയ്ക്കുകയും ചെയ്യുന്നു.

- 1992: സെൽഫ് ഹെൽപ്പ് ഗ്രൂപ്പ് (SHG)-ബാങ്ക് ലിങ്കേജ് പ്രോഗ്രാം അവതരിപ്പിച്ചു, ഇത് ഗ്രാമീണ കുടുംബങ്ങൾക്ക് ഔദ്യോഗിക വായ്പ ലഭ്യത വിപുലമാക്കി.

- 1998: കിസാൻ ക്രെഡിറ്റ് കാർഡ് (KCC) പദ്ധതി കർഷകർക്ക് സമയബന്ധിതവും കുറഞ്ഞ ചെലവിലുള്ളതുമായ വായ്പകളുടെ ലഭ്യത മെച്ചപ്പെടുത്തി.

- 2014: സാർവത്രിക ബാങ്കിംഗ് പ്രവേശനത്തിലൂടെ സാമ്പത്തിക ഉൾപ്പെടുത്തൽ വിപുലീകരിക്കുന്നതിനും, വായ്പ, ഇൻഷുറൻസ്, ഡയറക്ട് ബെനിഫിറ്റ് ട്രാൻസ്ഫർ (DBT) എന്നിവയെ പിന്തുണയ്ക്കുന്നതിനുമായി പ്രധാൻ മന്ത്രി ജൻ ധൻ യോജന (PMJDY) ആരംഭിച്ചു. ഇത് ജാം (ജൻ ധൻ-ആധാർ-മൊബൈൽ) ത്രിത്വത്തിന്റെ ഒരു പ്രധാന സ്തംഭമായി മാറുന്നു. ഡിജിറ്റൽ അധിഷ്ഠിതവും സുതാര്യവും ലക്ഷ്യാധിഷ്ഠിതവുമായ സേവന വിതരണത്തിലൂടെ ക്ഷേമ ആനുകൂല്യങ്ങൾ എത്തിക്കുന്ന രീതിയെ ഇത് മാറ്റിമറിച്ചു.

- 2015: കോർപ്പറേറ്റ് ഇതര, കാർഷികേതര ചെറുകിട-സൂക്ഷ്മ സംരംഭങ്ങൾക്ക് ഈടുരഹിത സ്ഥാപനപരമായ വായ്പ നൽകുന്നതിനായി മുദ്ര പദ്ധതി (PMMY) ആരംഭിച്ചു. ഇത് ഗ്രാമീണ സംരംഭകത്വത്തെയും സ്വയം തൊഴിലിനെയും പ്രോത്സാഹിപ്പിക്കുന്നു.

- 2022 മുതൽ: ജൻ സമർത്ഥ് പോർട്ടൽ, e-KCC തുടങ്ങിയ ഡിജിറ്റൽ സംരംഭങ്ങൾ സാങ്കേതികവിദ്യാധിഷ്ഠിതവും സുലഭവുമായ ഉൾക്കൊള്ളുന്ന സാമ്പത്തിക സേവനങ്ങളിലൂടെ ഗ്രാമീണ വായ്പാ വിതരണത്തെ മാറ്റിമറിച്ചു.

ഗ്രാമീണ വായ്പാ സംവിധാനത്തിന്റെ സ്ഥാപനപരമായ ഘടന

ശക്തമായ ഒരു സ്ഥാപന ശൃംഖല ഇന്ത്യയുടെ ഗ്രാമീണ വായ്പാ സംവിധാനത്തിന് അടിത്തറയേകുന്നു. ഔദ്യോഗിക ധനകാര്യ സംവിധാനങ്ങളിലേക്കുള്ള പ്രവേശം വിപുലീകരിക്കുന്നതിലും ഉൾക്കൊള്ളുന്ന ഗ്രാമീണ വികസനം പ്രോത്സാഹിപ്പിക്കുന്നതിലും ഇത് സുപ്രധാന പങ്ക് വഹിക്കുന്നു.

ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകൾ (SCB)

ഔദ്യോഗിക ബാങ്കിംഗ് സേവനങ്ങളിലേക്കുള്ള പ്രവേശം വിപുലീകരിച്ചുകൊണ്ട് ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകൾ സാമ്പത്തിക ഉൾപ്പെടുത്തലിനെ ഗണ്യമായി ശക്തിപ്പെടുത്തിയിട്ടുണ്ട്. ബ്രാഞ്ചുകൾ, ബിസിനസ് കറസ്പോണ്ടന്റുമാർ (BC), ഡിജിറ്റൽ പ്ലാറ്റ്ഫോമുകൾ, കൂടാതെ പ്രധാൻ മന്ത്രി ജൻ ധൻ യോജന (PMJDY), ഡയറക്ട് ബെനിഫിറ്റ് ട്രാൻസ്ഫർ (DBT) തുടങ്ങിയ ഗവൺമെന്റ് സംരംഭങ്ങളിലൂടെയുമാണ് അവർ ബാങ്കിംഗ് സേവനങ്ങൾ ലഭ്യമാക്കുന്നത്. പൊതുമേഖലാ ബാങ്കുകൾ, സ്വകാര്യ മേഖലയിലെ ബാങ്കുകൾ, വിദേശ ബാങ്കുകൾ, പേയ്മെന്റ് ബാങ്കുകൾ, പ്രാദേശിക ഗ്രാമീണ ബാങ്കുകൾ, സ്മോൾ ഫിനാൻസ് ബാങ്കുകൾ എന്നിവ ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകളിൽ ഉൾപ്പെടുന്നു.

|

RBI ആക്ട് 1934-ലെ രണ്ടാം ഷെഡ്യൂളിൽ ഉൾപ്പെടുത്തിയിട്ടുള്ള ബാങ്കുകളാണ് ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകൾ. ഈ ബാങ്കുകൾക്ക് ആർ.ബി.ഐ-യിൽ നിന്ന് ബാങ്ക് നിരക്കിൽ വായ്പ ലഭിക്കാൻ അർഹതയുണ്ട്, കൂടാതെ ഇവ ക്ലിയറിംഗ് ഹൗസിലെ അംഗങ്ങളുമാണ്.

|

നിലവിൽ രാജ്യത്തുടനീളം ഏകദേശം 120 ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകൾ (SCB) ബാങ്കിംഗ് സേവനങ്ങൾ നൽകുന്നുണ്ട്.

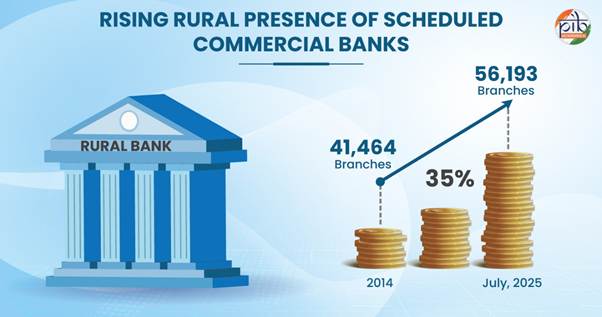

ഗ്രാമീണ മേഖലകളിൽ 2014-ൽ 41,464 ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്ക് ശാഖകളാണ് ഉണ്ടായിരുന്നത്. ഇത് 35%-ത്തിലധികം വർധിച്ച് 2025 ജൂലൈ ആയപ്പോഴേക്കും 56,193 ഗ്രാമീണ ശാഖകളായി മാറി. ഇത് ഗ്രാമീണ വായ്പ വിതരണത്തിൽ സുപ്രധാന പങ്ക് വഹിക്കുന്നു.

പ്രാദേശിക ഗ്രാമീണ ബാങ്കുകൾ (RRB)

ഗ്രാമീണ മേഖലകളിൽ സ്ഥാപനപരമായ വായ്പകൾ ശക്തിപ്പെടുത്തുക എന്ന ലക്ഷ്യത്തോടെ 1976-ലെ ആർ.ആർ.ബി (RRB) ആക്ട് പ്രകാരമാണ് പ്രാദേശിക ഗ്രാമീണ ബാങ്കുകൾ സ്ഥാപിതമായത്. ചെറുകിട-നാമമാത്ര കർഷകർ, കർഷകത്തൊഴിലാളികൾ, കരകൗശല വിദഗ്ധർ, ചെറുകിട സംരംഭകർ എന്നിവരിലാണ് ഇവർ പ്രധാനമായും ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നത്. രൂപീകരണം മുതൽ ഗ്രാമീണ വികസനവും സാമ്പത്തിക ഉൾപ്പെടുത്തലും പ്രോത്സാഹിപ്പിക്കുന്നതിൽ പ്രാദേശിക ഗ്രാമീണ ബാങ്കുകൾ നിർണ്ണായക പങ്ക് വഹിച്ചിട്ടുണ്ട്. നിലവിൽ, 700 ജില്ലകളിലായി 22,000-ത്തിലധികം ശാഖകളുടെ ശൃംഖലയുമായി 28 പ്രാദേശിക ഗ്രാമീണ ബാങ്കുകൾ വിവിധ സംസ്ഥാനങ്ങളിലും കേന്ദ്രഭരണ പ്രദേശങ്ങളിലുമായി പ്രവർത്തിക്കുന്നുണ്ട്.

സഹകരണ ബാങ്കുകൾ

നഗര, ഗ്രാമീണ മേഖലകൾക്കായി പ്രത്യേക വിഭാഗങ്ങളുള്ള സഹകരണ ബാങ്കിംഗ് സംവിധാനം ഇന്ത്യയുടെ സാമ്പത്തിക വ്യവസ്ഥിതിയുടെ അവിഭാജ്യ ഘടകമാണ്. നഗര സഹകരണ ബാങ്കുകൾ ഏകതല സംവിധാനമായി പ്രവർത്തിക്കുമ്പോൾ ഗ്രാമീണ സഹകരണ വായ്പാ സ്ഥാപനങ്ങൾ ബഹുതല ഘടനയാണ് പിന്തുടരുന്നത്. അവയുടെ ഘടനയെ അടിസ്ഥാനമാക്കി താഴെ പറയുന്നവ ഉൾപ്പെടെ വിവിധ തരം സഹകരണ ബാങ്കുകളുണ്ട്:

- സ്റ്റേറ്റ് കോ-ഓപ്പറേറ്റീവ് ബാങ്കുകൾ (StCB)

- ഡിസ്ട്രിക്റ്റ് സെൻട്രൽ കോ-ഓപ്പറേറ്റീവ് ബാങ്കുകൾ (DCCB)

- പ്രൈമറി അഗ്രിക്കൾച്ചറൽ ക്രെഡിറ്റ് സൊസൈറ്റികൾ (PACS)

- സ്റ്റേറ്റ് കോ-ഓപ്പറേറ്റീവ് അഗ്രിക്കൾച്ചർ ആൻഡ് റൂറൽ ഡെവലപ്മെന്റ് ബാങ്കുകൾ (SCARDB)

- പ്രൈമറി കോ-ഓപ്പറേറ്റീവ് അഗ്രിക്കൾച്ചർ ആൻഡ് റൂറൽ ഡെവലപ്മെന്റ് ബാങ്കുകൾ (PCARDB)

വിദൂര പ്രദേശങ്ങളിലെ പാവപ്പെട്ടവർക്കിടയിൽ ബാങ്കിംഗ് ശീലങ്ങൾ പ്രോത്സാഹിപ്പിക്കുന്നതിലൂടെ സ്ഥാപനപരമായ വായ്പ വിപുലീകരിക്കുന്നതിൽ ഈ സ്ഥാപനങ്ങൾ സുപ്രധാന പങ്ക് വഹിച്ചിട്ടുണ്ട്. ആർ.ബി.ഐ (RBI), നബാർഡ് (NABARD) എന്നിവയുടെ കണക്കനുസരിച്ച് സഹകരണ ശൃംഖലയിൽ 1,458 അർബൻ കോ-ഓപ്പറേറ്റീവ് ബാങ്കുകളും 34 സ്റ്റേറ്റ് കോ-ഓപ്പറേറ്റീവ് ബാങ്കുകളും, 352 ഡിസ്ട്രിക്റ്റ് സെൻട്രൽ കോ-ഓപ്പറേറ്റീവ് ബാങ്കുകളും ഉൾപ്പെടുന്നു.

സ്മോൾ ഫിനാൻസ് ബാങ്കുകൾ (SFB)

2014-15 ലെ കേന്ദ്ര ബജറ്റിനെ തുടർന്നാണ് സ്മോൾ ഫിനാൻസ് ബാങ്കുകൾ (SFBs) അവതരിപ്പിച്ചത്. ആർ.ബി.ഐ (RBI) ലൈസൻസ് നൽകിയിട്ടുള്ള ഈ ബാങ്കുകൾ, സുലഭവുവും സുരക്ഷിതവുമായ സമ്പാദ്യ സൗകര്യങ്ങൾ ലഭ്യമാക്കിക്കൊണ്ട് സാമ്പത്തിക ഉൾപ്പെടുത്തൽ പ്രോത്സാഹിപ്പിക്കാൻ ലക്ഷ്യമിടുന്നു. ജനസംഖ്യയിലെ ബാങ്കിംഗ് സേവനങ്ങൾ ലഭ്യമല്ലാത്തതും ഭാഗികമായി മാത്രം ലഭിക്കുന്നതുമായ വിഭാഗങ്ങളിലാണ് അവർ പ്രധാനമായും ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നത്. ചെറുകിട ബിസിനസ്സുകൾ, ചെറുകിട-നാമമാത്ര കർഷകർ, സൂക്ഷ്മ വ്യവസായങ്ങൾ, അസംഘടിത മേഖലയിലെ മറ്റ് സ്ഥാപനങ്ങൾ എന്നിവർക്ക് സ്മോൾ ഫിനാൻസ് ബാങ്കുകൾ വായ്പ നൽകുന്നു. സാങ്കേതികവിദ്യാധിഷ്ഠിതവും കുറഞ്ഞ ചെലവിലുള്ളതുമായ പ്രവർത്തനങ്ങളിലൂടെയാണ് ഈ സേവനങ്ങൾ ലഭ്യമാക്കുന്നത്. നിലവിൽ രാജ്യത്ത് 11 സ്മോൾ ഫിനാൻസ് ബാങ്കുകൾ പ്രവർത്തിക്കുന്നുണ്ട്.

ഈ സ്ഥാപനങ്ങൾ സംയുക്തമായി ഇന്ത്യയുടെ ഗ്രാമീണ വായ്പാ സംവിധാനത്തിന്റെ കാതലായി വർത്തിക്കുന്നു. ഇത് ഔദ്യോഗിക ധനകാര്യത്തിലേക്ക് വിപുലമായ പ്രവേശം സാധ്യമാക്കുകയും ഉൾക്കൊള്ളുന്ന വികസനത്തെ പിന്തുണയ്ക്കുകയും ചെയ്യുന്നു.

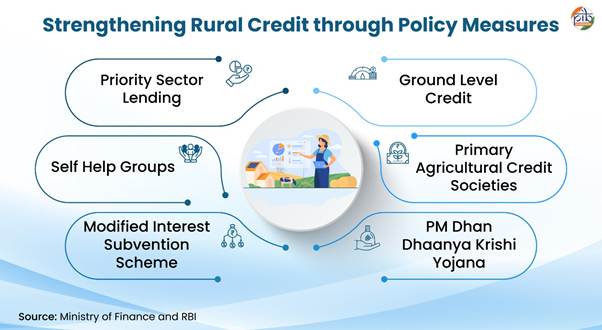

ഗ്രാമീണ വായ്പയ്ക്കായുള്ള നയപരമായ ചട്ടക്കൂട്

ഗ്രാമീണ വായ്പയ്ക്കായുള്ള നയപരമായ ചട്ടക്കൂടിൽ ഗ്രാമീണ വികസന സംരംഭങ്ങൾക്കായി തടസ്സമില്ലാത്ത വായ്പാ പ്രവാഹം ഉറപ്പാക്കുന്നതിനുള്ള വിവിധ നടപടികൾ ഉൾക്കൊള്ളുന്നു.

മുൻഗണനാ മേഖലാ വായ്പകൾ (PSL)

മുൻഗണനാ മേഖലാ വായ്പകൾ (PSL) എന്നത് ആർ.ബി.ഐ (RBI) നിശ്ചയിച്ചിട്ടുള്ള ഒരു നിർബന്ധിത ചട്ടക്കൂടാണ്. ഔദ്യോഗിക വായ്പകൾ ലഭിക്കാൻ ബുദ്ധിമുട്ടുന്ന സമ്പദ്വ്യവസ്ഥയിലെ നിർണ്ണായകമായ അല്ലെങ്കിൽ സേവനങ്ങൾ കുറഞ്ഞ മേഖലകൾക്കായി ബാങ്കുകളുടെ ആകെ വായ്പയുടെ ഒരു നിശ്ചിത ശതമാനം നീക്കിവെക്കാൻ ഇത് ആവശ്യപ്പെടുന്നു. വായ്പകളുടെ തുല്യമായ വിതരണം ഉറപ്പാക്കുകയാണ് ഇത് ലക്ഷ്യമിടുന്നത്.

|

അഡ്ജസ്റ്റഡ് നെറ്റ് ബാങ്ക് ക്രെഡിറ്റ് (Adjusted Net Bank Credit) = നെറ്റ് ബാങ്ക് ക്രെഡിറ്റ് + HTM വിഭാഗത്തിൽ ഉൾപ്പെടുത്തിയിട്ടുള്ള നോൺ-SLR ബോണ്ടുകളിൽ ബാങ്കുകൾ നടത്തിയിട്ടുള്ള നിക്ഷേപങ്ങൾ.

|

ഈ മാർഗ്ഗനിർദ്ദേശങ്ങൾ റീജിയണൽ റൂറൽ ബാങ്കുകൾ (RRB), സ്മോൾ ഫിനാൻസ് ബാങ്കുകൾ (SFB), ലോക്കൽ ഏരിയ ബാങ്കുകൾ, പ്രൈമറി (അർബൻ) കോ-ഓപ്പറേറ്റീവ് ബാങ്കുകൾ (സാലറി ഏണേഴ്സ് ബാങ്കുകൾ ഒഴികെ) എന്നിവയുൾപ്പെടെയുള്ള വാണിജ്യ ബാങ്കുകൾക്ക് ബാധകമാണ്. ഈ ബാങ്കുകൾ കൃഷിക്ക് വായ്പ അനുവദിക്കാൻ ബാധ്യസ്ഥരാണ്. അവരുടെ അഡ്ജസ്റ്റഡ് നെറ്റ് ബാങ്ക് ക്രെഡിറ്റ് അല്ലെങ്കിൽ ഓഫ്-ബാലൻസ് ഷീറ്റ് എക്സ്പോഷറുകളുടെ ക്രെഡിറ്റ് ഇക്വിവലന്റ്, ഇതിൽ ഏതാണോ ഉയർന്നത് അതിന്റെ കുറഞ്ഞത് 18% എങ്കിലും ഈ ആവശ്യത്തിനായി നീക്കിവെക്കണം.

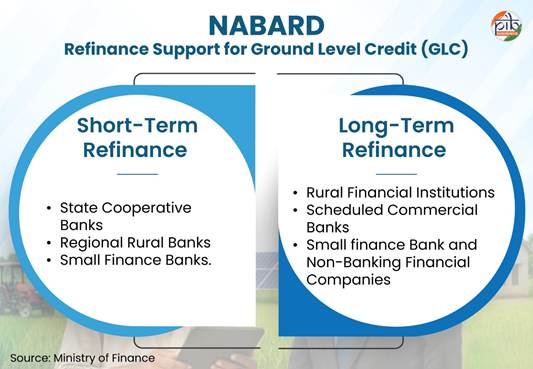

ഇതിനകം തന്നെ കോർപ്പറേറ്റ് ഇതര കർഷകർക്ക് 14%-വും, ചെറുകിട-നാമമാത്ര കർഷകർക്ക് 10%-വും ഉപ-ലക്ഷ്യമായി നിർദ്ദേശിച്ചിട്ടുണ്ട്. മുൻഗണനാ മേഖലാ വായ്പകളിലെ കുറവിൽ നിന്ന് രൂപീകരിക്കുന്ന വിവിധ ഫണ്ടുകളിലൂടെ അർഹരായ ഗ്രാമീണ ധനകാര്യ സ്ഥാപനങ്ങൾക്ക് (RFIs) ഇളവുകളോടെയുള്ള റീഫിനാൻസ് സഹായം നൽകുന്നു. ഷോർട്ട് ടേം കോ-ഓപ്പറേറ്റീവ് റൂറൽ ക്രെഡിറ്റ് ഫണ്ട് (STCRCF), ഷോർട്ട് ടേം ആർ.ആർ.ബി ക്രെഡിറ്റ് റീഫിനാൻസ് ഫണ്ട് (STRRBF), ലോംഗ് ടേം റൂറൽ ക്രെഡിറ്റ് ഫണ്ട് (LTRCF) എന്നിവ ഇതിൽ ഉൾപ്പെടുന്നു.

ഗ്രൗണ്ട് ലെവൽ ക്രെഡിറ്റ് (GLC)

ഗവൺമെന്റ് കൃഷി, അനുബന്ധ മേഖലകൾ എന്നിവയ്ക്കായി വാർഷിക ജി.എൽ.സി (GLC) ലക്ഷ്യങ്ങൾ നിശ്ചയിക്കുന്നു, ഇത് ബാങ്കുകൾ ഓരോ സാമ്പത്തിക വർഷവും കൈവരിക്കേണ്ടതുണ്ട്. ഈ ലക്ഷ്യങ്ങൾ മേഖല തിരിഞ്ഞും, ഏജൻസി തിരിഞ്ഞും, വിള വായ്പകൾ, ദീർഘകാല വായ്പകൾ എന്നിവയുൾപ്പെടെയുള്ള വായ്പാ വിഭാഗങ്ങൾ അടിസ്ഥാനമാക്കിയുമാണ് നിശ്ചയിക്കുന്നത്. വായ്പാ പിന്തുണ വർധിപ്പിക്കുന്നതിനായി 2021-22 മുതൽ ക്ഷീരവികസനം, മൽസ്യബന്ധനം, മൃഗസംരക്ഷണം തുടങ്ങിയ അനുബന്ധ പ്രവർത്തനങ്ങൾക്കായി പ്രത്യേക ലക്ഷ്യങ്ങൾ അവതരിപ്പിച്ചു.

2015 സാമ്പത്തിക വർഷം മുതൽ 2024 സാമ്പത്തിക വർഷം വരെയുള്ള കാലയളവിൽ കാർഷിക വായ്പ വിതരണം പ്രതിവർഷം 13%-ത്തിലധികം വളർച്ച കൈവരിച്ചു, ഇത് ഈ മേഖലയ്ക്കുള്ള സാമ്പത്തിക പിന്തുണ വർധിക്കുന്നതിനെ പ്രതിഫലിപ്പിക്കുന്നു. 2025-26 സാമ്പത്തിക വർഷത്തിൽ, ജി.എൽ.സി (GLC) ലക്ഷ്യം 32.50 ലക്ഷം കോടി രൂപയായിരുന്നു; ഇതിൽ മൃഗസംരക്ഷണം, ക്ഷീരവികസനം, മൽസ്യബന്ധനം എന്നിവയിൽ ഏർപ്പെട്ടിരിക്കുന്ന കർഷകർക്കായി 5.0 ലക്ഷം കോടി രൂപയുടെ ഉപ-ലക്ഷ്യവും ഉൾപ്പെടുന്നു. ഇത് 2014-15 സാമ്പത്തിക വർഷത്തിലെ 8 ലക്ഷം കോടി രൂപയിൽ നിന്ന് നാലിരട്ടിയിലധികം വർധനവാണ് രേഖപ്പെടുത്തുന്നത്, ഇത് ഫലപ്രദമായ ലക്ഷ്യാധിഷ്ഠിത വായ്പാ നയങ്ങളെ പ്രതിഫലിപ്പിക്കുന്നു.

കൃഷിയിലെ GLC വർധിപ്പിക്കുന്നതിനായി കൃഷി, അനുബന്ധ മേഖലകൾ എന്നിവയിലേക്കുള്ള ഹ്രസ്വകാല, ദീർഘകാല വായ്പകൾക്കായി ബാങ്കുകളുടെ വിഭവങ്ങൾ വർധിപ്പിക്കുന്നതിന് നബാർഡ് (NABARD) റീഫിനാൻസ് പിന്തുണ നൽകുന്നു.

സ്വയം സഹായ സംഘം (SHG)

സെൽഫ്-ഹെൽപ്പ് ഗ്രൂപ്പ്-ബാങ്ക് ലിങ്കേജ് പ്രോഗ്രാം (SHG-BLP) നബാർഡ് (NABARD) ആണ് ആരംഭിച്ചത്. ഗ്രാമീണ സ്വയം സഹായ സംഘങ്ങളെ (SHG) ഔദ്യോഗിക ബാങ്കിംഗ് സംവിധാനവുമായി ബന്ധിപ്പിക്കുന്നതിനും അതുവഴി കുറഞ്ഞ ചെലവിലുള്ള സ്ഥാപനപരമായ വായ്പകളും മറ്റ് സാമ്പത്തിക സേവനങ്ങളും ലഭ്യമാക്കുന്നതിനുമായാണ് ഇത് ആരംഭിച്ചത്. ഔദ്യോഗിക സാമ്പത്തിക മേഖലയെ ഗ്രാമീണ ദരിദ്ര കുടുംബങ്ങളുമായി സംയോജിപ്പിക്കുന്നതിനുള്ള ഒരു ഫലപ്രദമായ മാതൃകയായി ഈ പ്രോഗ്രാം ഉയർന്നുവന്നിട്ടുണ്ട്. മുൻകാല വായ്പാ ചരിത്രം ഇല്ലാത്തതിനാൽ പരമ്പരാഗതമായി ഔദ്യോഗിക വായ്പകൾ ലഭിക്കാതിരുന്ന സ്ത്രീകൾക്ക് ഇത് സവിശേഷമായ നേട്ടമുണ്ടാക്കി.

ഈ ആവാസവ്യവസ്ഥയെ കൂടുതൽ ശക്തിപ്പെടുത്തുന്നതിനായി, അന്നത്തെ സ്വർണ്ണജയന്തി ഗ്രാം സ്വരൊസ്ഗാർ യോജന (SGSY) പുനഃസംഘടിപ്പിച്ചുകൊണ്ട് 2010-ൽ നാഷണൽ റൂറൽ ലിവ്ലിഹുഡ്സ് മിഷൻ (NRLM) ആരംഭിച്ചു. തുടർന്ന് 2016 മാർച്ച് 29 മുതൽ പ്രാബല്യത്തിൽ വരുംവിധം NRLM-നെ DAY-NRLM (ദീൻദയാൽ അന്ത്യോദയ യോജന - നാഷണൽ റൂറൽ ലിവ്ലിഹുഡ്സ് മിഷൻ) എന്ന് പുനർനാമകരണം ചെയ്തു. ഈ പുനർനാമകരണം എസ്.എച്ച്.ജി-ബാങ്ക് ലിങ്കേജ് പ്രോഗ്രാമിനെ കൂടുതൽ ശക്തിപ്പെടുത്തി. ഇത് വനിതകളുടെ നേതൃത്വത്തിലുള്ള സ്വയം സഹായ സംഘങ്ങളുടെ വലിയ തോതിലുള്ള പ്രോത്സാഹനത്തിലൂടെയും മറ്റും പുതിയ ഉണർവ് നേടി.

|

നിങ്ങൾക്കറിയാമോ?

2025 ജൂലൈ വരെ 10.05 കോടി ഗ്രാമീണ വനിതകളെ 90.90 ലക്ഷത്തിലധികം സ്വയം സഹായ സംഘങ്ങളിലായി അണിനിരത്തിയിട്ടുണ്ട്. ഇത് രാജ്യത്തുടനീളമുള്ള വൻതോതിലുള്ള ജില്ലകളെയും ബ്ലോക്കുകളെയും ഉൾക്കൊള്ളുന്നു.

|

DAY-NRLM ഒരു ദാരിദ്ര്യ നിർമ്മാർജ്ജന പരിപാടിയാണ്. ഇത് ഗ്രാമീണ ദരിദ്ര കുടുംബങ്ങളെ സ്വയം സഹായ സംഘങ്ങളായി സംഘടിപ്പിക്കുകയും വരുമാനം വർധിപ്പിക്കുന്നതിനും അവരുടെ ജീവിതനിലവാരം മെച്ചപ്പെടുത്തുന്നതിനും അവരെ പിന്തുണയ്ക്കുകയും ചെയ്യുന്നു. ഈ പരിപാടി രാജ്യത്തുടനീളം (ഡൽഹിയും ചണ്ഡീഗഢും ഒഴികെ) നടപ്പിലാക്കിവരുന്നു. 2026 ജൂലൈ 10-ലെ കണക്കനുസരിച്ച് പദ്ധതി ആരംഭിച്ചതുമുതൽ 13.28 ലക്ഷം കോടി രൂപയുടെ വായ്പ വിതരണം രേഖപ്പെടുത്തിക്കൊണ്ട് 19.83 ലക്ഷത്തിലധികം സ്വയം സഹായ സംഘങ്ങൾ നിലവിൽ പ്രവർത്തിക്കുന്നുണ്ട്.

ബാങ്ക് സഖിമാരുടെ വിന്യാസത്തിലൂടെ ഈ മിഷൻ ബാങ്ക് വായ്പകളിലേക്കുള്ള പ്രവേശം മെച്ചപ്പെടുത്തിയിട്ടുണ്ട്. ബാങ്ക് അക്കൗണ്ടുകൾ ആരംഭിക്കുന്നതിനും വായ്പാ അപേക്ഷകൾ തയ്യാറാക്കി സമർപ്പിക്കുന്നതിനും സമയബന്ധിതമായ തിരിച്ചടവ് ഉറപ്പാക്കുന്നതിനും അവർ സ്വയം സഹായ സംഘം (SHG) അംഗങ്ങളെ സഹായിക്കുന്നു. ഇത് വായ്പാ ബന്ധങ്ങൾ ശക്തമാക്കാനും നിഷ്ക്രിയ ആസ്തികൾ (NPA) കുറയ്ക്കാനും സഹായിച്ചിട്ടുണ്ട്. ഏകദേശം 50,548 ബാങ്ക് സഖിമാരെ വിന്യസിച്ചിട്ടുണ്ട്. ഇവർ 2013-14 മുതൽ 12.18 ലക്ഷം കോടി രൂപയിലധികം ബാങ്ക് വായ്പ നേടുന്നതിൽ സ്വയം സഹായ സംഘങ്ങളെ പിന്തുണച്ചിട്ടുണ്ട് (2026 ഫെബ്രുവരിയിലെ കണക്കനുസരിച്ച്).

പ്രൈമറി അഗ്രിക്കൾച്ചറൽ ക്രെഡിറ്റ് സൊസൈറ്റികൾ (PACS)

ഹ്രസ്വകാല സഹകരണ വായ്പാ ഘടനയുടെ ഗ്രാസ്റൂട്ട് തലത്തിലുള്ള (അടിത്തട്ടിലുള്ള) സ്ഥാപനങ്ങളാണ് PACS. അവ ഗ്രാമീണ വായ്പക്കാരുമായി നേരിട്ട് ഇടപഴകുകയും വായ്പകൾ നൽകുകയും തിരിച്ചടവ് സുഗമമാക്കുകയും ചെയ്യുന്നു. കാർഷിക ഇൻപുട്ടുകളുടെയും (ഉൽപ്പാദന ഉപാധികൾ) വിളകളുടെയും വിതരണ, വിപണന ചുമതലകളും PACS നിർവ്വഹിക്കുന്നു.

അവ സഹകരണ വായ്പാ വ്യവസ്ഥയുടെ അടിത്തറയായി മാറുന്നു. വായ്പക്കാർക്കും ഷെഡ്യൂൾഡ് കൊമേഴ്സ്യൽ ബാങ്കുകളും ആർ.ബി.ഐ/നബാർഡ് എന്നിവയുൾപ്പെടെയുള്ള ഉയർന്ന ധനകാര്യ സ്ഥാപനങ്ങൾക്കും ഇടയിലുള്ള അവസാന കണ്ണിയായും അവ പ്രവർത്തിക്കുന്നു.

- 2023-ൽ 2 ലക്ഷം പുതിയ മൾട്ടിപർപ്പസ് PACS, ഡയറി, ഫിഷറി സഹകരണ സംഘങ്ങൾ സ്ഥാപിക്കുന്നതിനുള്ള പദ്ധതിക്ക് ഗവൺമെന്റ് അംഗീകാരം നൽകി. 5 വർഷത്തിനുള്ളിൽ എല്ലാ പഞ്ചായത്തുകളിലുമായി ഇവ സ്ഥാപിക്കും.

- 2026 ജനുവരി 20-ലെ കണക്കനുസരിച്ച് ഇതുവരെ 32,836 പുതിയ സംഘങ്ങൾ രജിസ്റ്റർ ചെയ്യുകയും 15,793 ഡയറി, ഫിഷറി സഹകരണ സംഘങ്ങൾ ശക്തിപ്പെടുത്തുകയും ചെയ്തിട്ടുണ്ട്.

- ഡിജിറ്റൈസേഷനിലൂടെ PACS-കളെ ആധുനികവൽക്കരിക്കാനുള്ള ശ്രമങ്ങളും നടന്നു വരുന്നു. അംഗീകാരം ലഭിച്ച 79,630 PACS-കളിൽ 61,842 എണ്ണം 2026 മാർച്ച് 10-ഓടെ കോമൺ ERP അധിഷ്ഠിത ദേശീയ സോഫ്റ്റ്വെയറിലേക്ക് വിജയകരമായി മാറി കഴിഞ്ഞു.

പുതുക്കിയ പലിശ സബ്വെൻഷൻ പദ്ധതി (MISS)

കിസാൻ ക്രെഡിറ്റ് കാർഡ് (KCC) വഴി കർഷകർക്ക് കുറഞ്ഞ പലിശനിരക്കിൽ ഹ്രസ്വകാല വായ്പകൾ ലഭ്യമാക്കുന്നത് ഉറപ്പാക്കുന്ന ഒരു കേന്ദ്ര മേഖല പദ്ധതിയാണ് MISS. ഈ പദ്ധതി പ്രകാരം കർഷകർക്ക് 7% സബ്സിഡി പലിശ നിരക്കിൽ ഹ്രസ്വകാല വായ്പകൾ ലഭിക്കുന്നു, കൂടാതെ വായ്പ നൽകുന്ന സ്ഥാപനങ്ങൾക്ക് 1.5% സബ്വെൻഷൻ (പലിശ ഇളവ്) നൽകുന്നു. വായ്പകൾ കൃത്യമായി തിരിച്ചടയ്ക്കുന്ന കർഷകർക്ക് 3% വരെ അധിക ആനുകൂല്യത്തിന് അർഹതയുണ്ട്. ഇത് പലിശ നിരക്ക് 4% ആയി കുറയ്ക്കുന്നു.

കേന്ദ്ര ബജറ്റ് 2025-26, MISS പദ്ധതി ശക്തിപ്പെടുത്തുന്നതിനായി നിരവധി നടപടികൾ അവതരിപ്പിച്ചു.

- KCC വഴി പ്രയോജനപ്പെടുത്തുന്ന വായ്പകൾക്കായി MISS പദ്ധതിക്ക് കീഴിലുള്ള വായ്പാ പരിധി 3 ലക്ഷം രൂപയിൽ നിന്ന് 5 ലക്ഷം രൂപയായി വർധിപ്പിച്ചു.

- മത്സ്യബന്ധനത്തിനും അനുബന്ധ പ്രവർത്തനങ്ങൾക്കുമുള്ള വായ്പാ പരിധി 2 ലക്ഷം രൂപയിൽ നിന്ന് 5 ലക്ഷം രൂപയായി ഉയർത്തി.

- 2025 ജനുവരി മുതൽ വായ്പയെടുക്കുന്ന വ്യക്തിക്ക് ഈടുരഹിത ഹ്രസ്വകാല കാർഷിക വായ്പകളുടെ പരിധി 1.6 ലക്ഷം രൂപയിൽ നിന്ന് 2 ലക്ഷം രൂപയായി വർധിപ്പിച്ചു.

വർധിച്ചുവരുന്ന ഉൽപ്പാദനച്ചെലവുകൾക്കും പണപ്പെരുപ്പത്തിനും ഇടയിൽ കർഷകർക്കുള്ള സാമ്പത്തിക പ്രവേശം വർധിപ്പിക്കാൻ ഈ നടപടി ലക്ഷ്യമിടുന്നു. ഈടില്ലാതെ തന്നെ അവരുടെ പ്രവർത്തനപരവും വികസനപരവുമായ ആവശ്യങ്ങൾ നിറവേറ്റാൻ ഇത് കർഷകരെ പ്രാപ്തരാക്കുന്നു.

പി.എം ധൻ ധാന്യ കൃഷി യോജന (PM-DDKY)

2025 ജൂലൈയിൽ അംഗീകാരം ലഭിച്ച PM-DDKY കുറഞ്ഞ പ്രകടനം കാഴ്ചവെക്കുന്ന 100 കാർഷിക ജില്ലകളിൽ വളർച്ച ത്വരിതപ്പെടുത്താൻ ലക്ഷ്യമിടുന്നു. ഇത് 11 മന്ത്രാലയങ്ങളിലായുള്ള 36 കേന്ദ്ര പദ്ധതികളുടെ സാച്ചുറേഷൻ അടിസ്ഥാനമാക്കിയുള്ള സംയോജനം നടപ്പിലാക്കുന്നു. കർഷകർക്ക് ഹ്രസ്വകാല, ദീർഘകാല കാർഷിക വായ്പകളിലേക്കുള്ള പ്രവേശം വർധിപ്പിക്കുക എന്നത് ഈ പദ്ധതിയുടെ ഒരു പ്രധാന ലക്ഷ്യമാണ്. കാർഷിക ഉൽപ്പാദനക്ഷമത മെച്ചപ്പെടുത്തുന്നതിലും വിള വൈവിധ്യവൽക്കരണം പ്രോത്സാഹിപ്പിക്കുന്നതിലും ഈ പദ്ധതി ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നു. ഇത് സുസ്ഥിരമായ കാർഷിക രീതികളെ പ്രോത്സാഹിപ്പിക്കുകയും വിശ്വസനീയമായ ജലലഭ്യതയ്ക്കായി ജലസേചന അടിസ്ഥാന സൗകര്യങ്ങൾ ശക്തമാക്കുകയും ചെയ്യുന്നു. കൂടാതെ, പഞ്ചായത്ത്-ബ്ലോക്ക് തലങ്ങളിൽ വിളവെടുപ്പാനന്തര സംഭരണ ശേഷി വർധിപ്പിക്കാനും ഇത് ലക്ഷ്യമിടുന്നു. പദ്ധതിയുടെ ഫലപ്രദമായ ആസൂത്രണം, നടപ്പാക്കൽ, മേൽനോട്ടം എന്നിവയ്ക്കായി ജില്ലാ, സംസ്ഥാന, ദേശീയ തലങ്ങളിൽ കമ്മിറ്റികൾ രൂപീകരിക്കുന്നു.

പദ്ധതി ആരംഭിച്ചത് മുതൽ 2026 മേയ് വരെയുള്ള മൊത്തത്തിലുള്ള പ്രകടനത്തിന്റെ അടിസ്ഥാനത്തിൽ ഏറ്റവും മികച്ച പ്രകടനം കാഴ്ചവെച്ച ജില്ലകൾ ഇവയാണ്:

- ബാങ്ക, ബിഹാർ

- മഹോബ, ഉത്തർപ്രദേശ്

- ചരായ്ദേവ്, അസം

- കിഷൻഗഞ്ച്, ബിഹാർ

- തികംഗഡ്, മധ്യപ്രദേശ്

ഗ്രാമീണ സാമ്പത്തിക ഉൾപ്പെടുത്തൽ ശക്തമാക്കൽ

ഇന്ത്യയുടെ ഗ്രാമീണ വായ്പാ ആവാസവ്യവസ്ഥയെ ശക്തിപ്പെടുത്തുന്നതിന്റെ ഒരു പ്രധാന തൂണാണ് സാമ്പത്തിക ഉൾപ്പെടുത്തൽ. ഗ്രാമീണ വായ്പയും സാമ്പത്തിക ഉൾപ്പെടുത്തലും ശക്തമാക്കുന്നതിനായി ഗവൺമെന്റ് ബഹുമുഖമായ ഒരു സമീപനമാണ് സ്വീകരിച്ചിരിക്കുന്നത്.

കിസാൻ ക്രെഡിറ്റ് കാർഡ്

ബാങ്കിംഗ് സംവിധാനത്തിൽ നിന്ന് മതിയായതും സമയബന്ധിതവുമായ വായ്പാ പിന്തുണ നൽകുന്നതിനായുള്ള ഒരു നൂതന വായ്പാ സംവിധാനമായാണ് KCC പദ്ധതി അവതരിപ്പിച്ചത്. ATM സൗകര്യമുള്ള ഡെബിറ്റ് കാർഡ്, ഒറ്റത്തവണ ഡോക്യുമെന്റേഷൻ തുടങ്ങിയ സവിശേഷതകൾ ഇത് വാഗ്ദാനം ചെയ്യുന്നു. ഉൽപ്പാദനച്ചെലവ് വർധിക്കുന്നത് നേരിടാനുള്ള അന്തർലീനമായ വ്യവസ്ഥയും അനുവദിച്ച പരിധിക്കുള്ളിൽ നിന്ന് ഒന്നിലധികം തവണ തുക പിൻവലിക്കാനുള്ള സൗകര്യവും ഇത് നൽകുന്നു.

താഴെ പറയുന്നവ ഉൾപ്പെടെയുള്ള വ്യാപകമായ കാർഷിക ആവശ്യങ്ങൾക്കായി KCC വഴി കർഷകർക്ക് വായ്പകൾ നൽകിവരുന്നു:

- ഹ്രസ്വകാല വിള കൃഷി

- വിളവെടുപ്പാനന്തര പ്രവർത്തനങ്ങൾ

- വിപണനവുമായി ബന്ധപ്പെട്ട ചെലവുകൾ

- ഗാർഹിക ഉപഭോഗ ആവശ്യങ്ങൾ

- കൃഷിയിട പരിപാലനത്തിനായുള്ള പ്രവർത്തന മൂലധനം

- അനുബന്ധ-കാർഷികേതര പ്രവർത്തനങ്ങൾക്കുള്ള നിക്ഷേപ വായ്പ

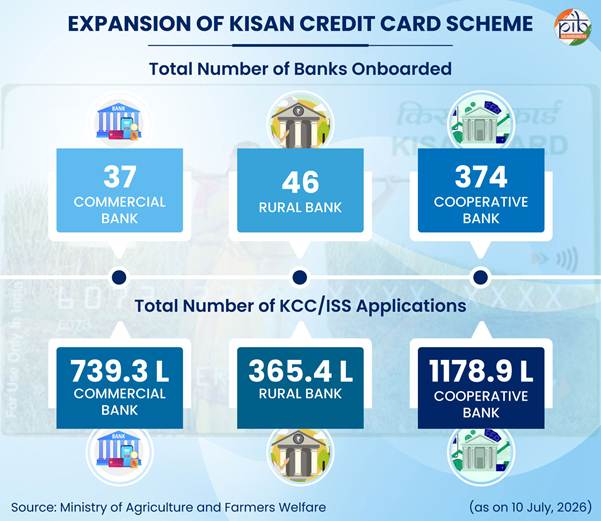

2026 ജൂലൈ 8 ലെ കണക്കനുസരിച്ച് വാണിജ്യ ബാങ്കുകൾക്ക് കീഴിൽ ഏകദേശം 739 ലക്ഷവും റീജിയണൽ റൂറൽ ബാങ്കുകൾക്ക് (RRB) കീഴിൽ 365 ലക്ഷത്തിലധികവും ആകെ കെ.സി.സി അപേക്ഷകളുണ്ട്. 1178 ലക്ഷത്തിലധികം അപേക്ഷകളുമായി സഹകരണ ബാങ്കുകളാണ് ഏറ്റവും ഉയർന്ന അപേക്ഷകരുടെ എണ്ണത്തിൽ മുന്നിലുള്ളത്.

സ്വന്തമായി കൃഷിഭൂമിയുള്ള കർഷകർ, പാട്ടക്കർഷകർ (tenant farmers), വാക്കാലുള്ള കരാറുകളിൽ കൃഷി ചെയ്യുന്നവർ (oral lessees), പങ്കുകൃഷിക്കാർ (sharecroppers) എന്നിവരായ വ്യക്തിഗത-കൂട്ടു വായ്പക്കാരെക്കൂടി ഉൾപ്പെടുത്തിക്കൊണ്ട് പദ്ധതിയുടെ വ്യാപ്തി വിപുലീകരിച്ചു. കർഷകരുടെ സ്വയം സഹായ സംഘങ്ങളെയും (SHGs) ജോയിന്റ് ലയബിലിറ്റി ഗ്രൂപ്പുകളെയും (JLGs) ഇത് ഉൾക്കൊള്ളുന്നു. 2019-ൽ ഈ പദ്ധതി ക്ഷീരവികസനം, മത്സ്യബന്ധനം, മൃഗസംരക്ഷണം തുടങ്ങിയ അനുബന്ധ മേഖലകളിലേക്കും വ്യാപിപ്പിച്ചു.

നബാർഡ് (NABARD) റീജിയണൽ റൂറൽ ബാങ്കുകൾക്കും ഗ്രാമീണ സഹകരണ ബാങ്കുകൾക്കുമായി e-KCC പോർട്ടൽ അവതരിപ്പിച്ചിട്ടുണ്ട്. ഇത് വായ്പാ അപേക്ഷാ പ്രക്രിയയുടെ സമഗ്ര ഡിജിറ്റൈസേഷൻ സാധ്യമാക്കുന്നു. ഈ പ്ലാറ്റ്ഫോമിലൂടെ കർഷകർക്ക് ബാങ്ക് ശാഖകൾ സന്ദർശിക്കാതെ തന്നെ അപേക്ഷകൾ സമർപ്പിക്കാൻ സാധിക്കും. കൂടാതെ e-KCC സൗകര്യം കർഷകരെ തൊട്ടടുത്തുള്ള കോമൺ സർവീസ് സെന്ററുകൾ (CSCs) വഴി വിള വായ്പകൾക്കായി അപേക്ഷിക്കാൻ അനുവദിക്കുന്നു. ഇത് വേഗത്തിലുള്ള പ്രോസസ്സിംഗ് സുഗമമാക്കുകയും ഏകദേശം 2 ദിവസത്തെ ചുരുങ്ങിയ സമയത്തിനുള്ളിൽ വായ്പ അനുവദിക്കാൻ പ്രാപ്തമാക്കുകയും ചെയ്യുന്നു.

കർഷകർക്കിടയിൽ കെ.സി.സി ആനുകൂല്യങ്ങളെക്കുറിച്ചുള്ള അവബോധം വളർത്തുന്നതിനായി ഗവൺമെന്റ്, RBI, NABARD, ബാങ്കുകൾ എന്നിവ ചേർന്ന് സാമ്പത്തിക സാക്ഷരതാ പരിപാടികൾ നടത്തുന്നു. സെന്റർ ഫോർ ഫിനാൻഷ്യൽ ലിറ്ററസി (CFL), ഫിനാൻഷ്യൽ ലിറ്ററസി ക്യാമ്പുകൾ (FLC) എന്നിവയിലൂടെയാണ് ഇവ ലഭ്യമാക്കുന്നത്. കൂടാതെ രാജ്യത്തുടനീളമുള്ള പൊതുജനങ്ങൾക്കിടയിൽ സാമ്പത്തിക വിദ്യാഭ്യാസം പ്രചരിപ്പിക്കുന്നതിനായി ആർ.ബി.ഐ വർഷം തോറും സാമ്പത്തിക സാക്ഷരതാ വാരം സംഘടിപ്പിക്കുന്നു.

പ്രധാൻ മന്ത്രി ജൻ ധൻ യോജന (PMJDY)

പാർശ്വവൽക്കരിക്കപ്പെട്ട സമൂഹങ്ങളുടെ വികസനത്തിൽ PMJDY ഒരു പ്രധാന പങ്ക് വഹിക്കുന്നു. ഇത് ഒരു കുടുംബത്തിന് കുറഞ്ഞത് ഒരു അടിസ്ഥാന അക്കൗണ്ട് എന്ന നിലയിൽ സാർവത്രിക ബാങ്കിംഗ് പ്രവേശം നൽകുന്നു. കൂടാതെ വായ്പ, ഇൻഷുറൻസ്, പെൻഷൻ എന്നിവയിലേക്കുള്ള പ്രവേശവും ഇത് വാഗ്ദാനം ചെയ്യുന്നു. ഈ പദ്ധതി ഗ്രാമീണ-നഗര മേഖലകളെ ഒരുപോലെ ഉൾക്കൊള്ളുകയും അക്കൗണ്ട് ഉടമകൾക്ക് റുപേ ഡെബിറ്റ് കാർഡുകൾ നൽകുകയും ചെയ്യുന്നു. ഗവൺമെന്റ് ആനുകൂല്യങ്ങൾ നേരിട്ട് ബാങ്ക് അക്കൗണ്ടുകളിലേക്ക് മാറ്റാൻ അനുവദിച്ചുകൊണ്ട് ഇത് ഡയറക്ട് ബെനിഫിറ്റ് ട്രാൻസ്ഫറിന്റെ (DBT) വിപുലീകരണത്തെ പിന്തുണയ്ക്കുന്നു. കൂടാതെ കെ.സി.സി പോലുള്ള സംവിധാനങ്ങളെ ഇത് രൂപേ പ്ലാറ്റ്ഫോമുമായി ബന്ധിപ്പിക്കുന്നു. ജൻ ധൻ-ആധാർ-മൊബൈൽ (JAM) ത്രിത്വത്തിന്റെ ഭാഗമായി സബ്സിഡികളും ക്ഷേമ ആനുകൂല്യങ്ങളും വിതരണം ചെയ്യുന്നതിനായി ഇത് ശക്തമായ ഒരു സംവിധാനം നൽകുന്നു.

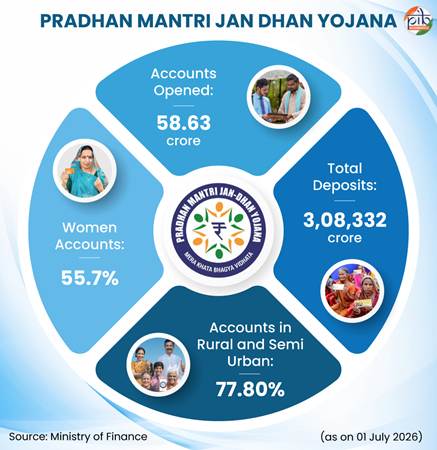

2026 ജൂൺ 24-ലെ കണക്കനുസരിച്ച് 3 ലക്ഷം കോടി രൂപയിലധികം നിക്ഷേപങ്ങളോടെ 58.63 കോടിയിലധികം ജൻ ധൻ അക്കൗണ്ടുകൾ ആരംഭിച്ചിട്ടുണ്ട്. ഇതിൽ 32.68 കോടി അക്കൗണ്ടുകൾ (55.7%) സ്ത്രീകളുടേതാണ്. കൂടാതെ 45.62 കോടി അക്കൗണ്ടുകൾ (77.8%) ഗ്രാമീണ, അർദ്ധ-നഗര മേഖലകളിലാണ്.

ജൻ സമർത്ഥ് പോർട്ടൽ

KCC ഉൾപ്പെടെയുള്ള ഗവൺമെന്റ് സ്പോൺസേർഡ് വായ്പ, സബ്സിഡി പദ്ധതികളെ ബന്ധിപ്പിക്കുന്നതിനുള്ള ഒരു ഏകജാലക ഡിജിറ്റൽ പ്ലാറ്റ്ഫോമാണ് 2022 ജൂണിൽ ആരംഭിച്ച ജൻ സമർത്ഥ് പോർട്ടൽ. ഗവൺമെന്റ് പദ്ധതികളുടെ വ്യാപ്തി വിപുലീകരിക്കാനും വായ്പാ വിതരണം കാര്യക്ഷമമാക്കാനും ഈ പോർട്ടൽ ലക്ഷ്യമിടുന്നു. ഇത് ഗുണഭോക്താക്കൾക്കും സാമ്പത്തിക സ്ഥാപനങ്ങൾക്കും ഗവൺമെന്റ് ഏജൻസികൾക്കും എളുപ്പത്തിലുള്ള പ്രവേശം നൽകുന്നു. ലളിതമായ ഡിജിറ്റൽ പ്രക്രിയകളിലൂടെ അനുയോജ്യമായ പദ്ധതികളിലേക്ക് ഗുണഭോക്താക്കളെ നയിച്ചുകൊണ്ട് ഈ പോർട്ടൽ എല്ലാവരെയും ഉൾക്കൊള്ളുന്ന വളർച്ചയെ പ്രോത്സാഹിപ്പിക്കുന്നു. ഇത് എല്ലാ അനുബന്ധ പദ്ധതികളുടെയും സമഗ്ര കവറേജ് ഉറപ്പാക്കുന്നു.

ജൻ ധൻ ദർശക് ആപ്പ്

രാജ്യത്തുടനീളമുള്ള ബാങ്ക് ശാഖകൾ, എ.ടി.എമ്മുകൾ, ബാങ്ക് മിത്രമാർ, കോമൺ സർവീസ് സെന്ററുകൾ (CSC) എന്നിവയുൾപ്പെടെയുള്ള ബാങ്കിംഗ് സേവന കേന്ദ്രങ്ങൾ കണ്ടെത്താൻ ജൻ ധൻ ദർശക് ആപ്പ് പൗരന്മാരെ പ്രാപ്തരാക്കുന്നു. ഗ്രാമങ്ങളിലെ ബാങ്കിംഗ് ലഭ്യത നിരീക്ഷിക്കാൻ ഇത് ഗവൺമെന്റിനെയും സഹായിക്കുന്നു.

- 2025 മാർച്ച് ആറിലെ കണക്കനുസരിച്ച് 99.92% ഗ്രാമങ്ങളിലും 5 കിലോമീറ്റർ ചുറ്റളവിൽ ഒരു ബാങ്കിംഗ് ഔട്ട്ലെറ്റ് ഉണ്ടായിരുന്നു.

- കൂടാതെ ദാദ്ര ആൻഡ് നഗർ ഹവേലിയിലെ ഗ്രാമങ്ങൾ പൂർണ്ണമായ കവറേജ് കൈവരിച്ചു.

എല്ലാവരെയും ഉൾക്കൊള്ളുന്ന വളർച്ചയോടെ മുന്നോട്ട്

കാലക്രമേണ ഇന്ത്യയുടെ ഗ്രാമീണ വായ്പാ സംവിധാനം ഒരു അനൗദ്യോഗിക ഘടനയിൽ നിന്ന് വൈവിധ്യപൂർണ്ണവും സ്ഥാപനങ്ങളുടെ നേതൃത്വത്തിലുള്ളതും നയങ്ങളിലധിഷ്ഠിതവുമായ ഒരു ചട്ടക്കൂടിലേക്ക് മാറി. വിവിധ സ്ഥാപനങ്ങളുടെയും ലക്ഷ്യാധിഷ്ഠിത നയങ്ങളുടെയും പിന്തുണയോടെ കൃഷി, അനുബന്ധ മേഖലകൾ എന്നിവയിലുടനീളം സമയബന്ധിതവും കുറഞ്ഞ ചെലവിലുള്ളതുമായ വായ്പകളിലൂടെ ഈ സംവിധാനം ഗ്രാമീണ സമൃദ്ധിയെ ശക്തിപ്പെടുത്തി.

വർധിച്ചുവരുന്ന ഡിജിറ്റൈസേഷൻ, മെച്ചപ്പെട്ട സ്ഥാപനപരമായ സ്വാധീനം, സാമ്പത്തിക ഉൾപ്പെടുത്തൽ എന്നിവയിലൂടെ ഗ്രാമീണ വായ്പാ മേഖല കൂടുതൽ സുലഭവും കാര്യക്ഷമവുമായി മാറിക്കൊണ്ടിരിക്കുകയാണ്. ഇത് രാജ്യത്തെ എല്ലാവരെയും ഉൾക്കൊള്ളുന്ന ഗ്രാമീണ വികസനത്തിനും ദീർഘകാല സാമ്പത്തിക വളർച്ചയ്ക്കും സംഭാവന നൽകുന്നു.

അവലംബം

Ministry of Finance

https://www.pmjdy.gov.in/account

https://www.nabard.org/auth/writereaddata/tender/pub_1703261242421830.pdf?csrt=8538899789072578698

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2049231®=48&lang=2

https://financialservices.gov.in/beta/en/nabard-act

https://financialservices.gov.in/index.php/nabard

https://financialservices.gov.in/banking

https://www.nabard.org/contentsearch.aspx?AID=225&Key=shg+bank+linkage+programme

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2246855®=3&lang=1

https://financialservices.gov.in/beta/en/banking-faq

https://financialservices.gov.in/beta/en/banking-overview#:~:text=The%20structure%20of%20the%20banking,the%20needs%20of%20the%20borrowers

https://financialservices.gov.in/beta/en/page/regional-rural-banks

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2246856®=3&lang=1

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=2241257®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2098033®=3&lang=2

https://financialservices.gov.in/beta/en/agriculture-credit

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2241257®=3&lang=2

https://sansad.in/getFile/loksabhaquestions/annex/185/AU1365_spXbvr.pdf?source=pqals

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2246857®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2247026®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2240720®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2069170®=48&lang=2

https://www.pib.gov.in/PressReleaseDetail.aspx?PRID=2246855®=3&lang=2

RBI

https://www.rbi.org.in/upload/publications/pdfs/60618.pdf

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0HBS2025290820256728B882492F427DA0262A1392E16E95.PDF

https://www.rbi.org.in/upload/Publications/PDFs/58848.pdf

https://www.rbi.org.in/Scripts/BS_ViewMasDirections.aspx?id=12799

https://www.rbi.org.in/scripts/bs_viewcontent.aspx?Id=3657

https://www.rbi.org.in/commonman/English/Scripts/Notification.aspx?Id=2311

https://www.rbi.org.in/commonman/Upload/English/Notification/PDFs/NOTI1406072017.PDF

https://www.rbi.org.in/commonman/english/scripts/Notification.aspx?Id=794#:~:text=(iv)%20The%20targets%20and%20sub,may%20use%20current%20exposure%20method.

Ministry of Cooperation

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2157875®=3&lang=2

http://cooperation.gov.in/en/about-primary-agriculture-cooperative-credit-societies-pacs

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2245119®=48&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2146717®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2222743®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2238404®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2145219®=48&lang=2

Ministry of Agriculture & Farmers Welfare

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2131989®=3&lang=2

https://fasalrin.gov.in/

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2099696®=48&lang=2

Ministry of Fisheries, Animal Husbandry and Dairying

https://sansad.in/getFile/annex/267/AS338_apRnsi.pdf?source=pqars

Ministry of Rural Development

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2146872®=3&lang=2

https://banklinkage.lokos.in/

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2224571®=3&lang=1

https://www.pib.gov.in/PressReleseDetailm.aspx?PRID=2237490&utm

https://www.myscheme.gov.in/schemes/day-nrlm

Prime Minister’s Office

https://www.pmindia.gov.in/en/major_initiatives/pradhan-mantri-jan-dhan-yojana/

NABARD

https://www.nabard.org/auth/writereaddata/WhatsNew/pub_1805261242421311.pdf?csrt=5126807064223528344

Sansad

https://sansad.in/getFile/loksabhaquestions/annex/186/AU2461_E8kYRN.pdf?source=pqals

https://sansad.in/getFile/loksabhaquestions/annex/185/AU3857_Sk64qF.pdf?source=pqals

Niti Aayog

https://pmddky.niti.gov.in/aboutTheScheme

https://pmddky.niti.gov.in/dashboard

World Bank

https://documents1.worldbank.org/curated/en/127451468315304370/pdf/327300PAPER0P01Finance1ESW01PUBLIC1.pdf

https://documents1.worldbank.org/curated/en/486171590655967465/pdf/SHG-Bank-Linkage-A-Success-Story.pdf

PIB Headquarters

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=154909&ModuleId=3®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2181702®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2238004®=48&lang=2

Others

https://www.smspup.in/ajaturjkerkejk16778j/2112202325543mba%20april%202023-65-83.pdf

https://www.ijarse.com/images/fullpdf/1491815847_P550-555.pdf

https://icrier.org/pdf/22dec/ramanathan_issuespaper.pdf

https://epwrf.in/includefiles/c10652.htm?utm

https://ies.gov.in/arthapedia/concept/priority-sector-lending-psl

https://www.rfilc.org/library/rural-finance-today-advances-and-challenges/

Click here to see pdf

***

SK

(Explainer ID: 159244)

आगंतुक पटल : 5

Provide suggestions / comments