Economy

ಭಾರತದಲ್ಲಿ ಸಮಗ್ರ ಬೆಳವಣಿಗೆಗಾಗಿ ಗ್ರಾಮೀಣ ಸಾಲದ ವ್ಯವಸ್ಥೆಯ ಬಲವರ್ಧನೆ

Posted On:

16 JUL 2026 11:09AM

|

ಭಾರತದ ಗ್ರಾಮೀಣ ಸಾಲ ವ್ಯವಸ್ಥೆಯು ಗ್ರಾಮೀಣ ಅಭಿವೃದ್ಧಿ ಮತ್ತು ಕೃಷಿ ಬೆಳವಣಿಗೆಯ ಪ್ರಮುಖ ಆಧಾರಸ್ತಂಭವಾಗಿದೆ. ಇದು ಕೃಷಿ, ಸಂಬಂಧಿತ ಚಟುವಟಿಕೆಗಳು, ಗ್ರಾಮೀಣ ಉದ್ಯಮಗಳು ಮತ್ತು ಕುಟುಂಬಗಳ ಬಳಕೆಯ ಅಗತ್ಯಗಳನ್ನು ಬೆಂಬಲಿಸುತ್ತದೆ. ಕಾಲಾನಂತರದಲ್ಲಿ, ಈ ವ್ಯವಸ್ಥೆಯು ಅನೌಪಚಾರಿಕ ಸಾಲ ನೀಡುವಿಕೆಯಿಂದ ವೈವಿಧ್ಯಮಯ ಸಾಂಸ್ಥಿಕ ಚೌಕಟ್ಟಾಗಿ ವಿಕಸನಗೊಂಡಿದೆ. ನಬಾರ್ಡ್, ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕ್ಗಳು, ಪ್ರಾದೇಶಿಕ ಗ್ರಾಮೀಣ ಬ್ಯಾಂಕ್ಗಳು, ಸಹಕಾರಿ ಬ್ಯಾಂಕ್ಗಳು ಮತ್ತು ಸಣ್ಣ ಹಣಕಾಸು ಬ್ಯಾಂಕ್ಗಳಂತಹ ಸಂಸ್ಥೆಗಳು ಗ್ರಾಮೀಣ ಸಾಲ ವಿತರಣೆಯನ್ನು ಮುನ್ನಡೆಸುತ್ತಿವೆ. ಇತ್ತೀಚಿನ ಸಮೀಕ್ಷೆಗಳು ಗ್ರಾಮೀಣ ಆರ್ಥಿಕ ಸ್ಥಿತಿಯಲ್ಲಿ ಸುಧಾರಣೆ ಮತ್ತು ಔಪಚಾರಿಕ ಸಾಲದ ಪ್ರವೇಶವು ವಿಸ್ತರಿಸುತ್ತಿರುವುದನ್ನು ಸೂಚಿಸುತ್ತವೆ. ನೀತಿ ಕ್ರಮಗಳು ಕೈಗೆಟುಕುವ ಮತ್ತು ಸಮಯೋಚಿತ ಸಾಲದ ಲಭ್ಯತೆಯನ್ನು ಬಲಪಡಿಸಿವೆ.

|

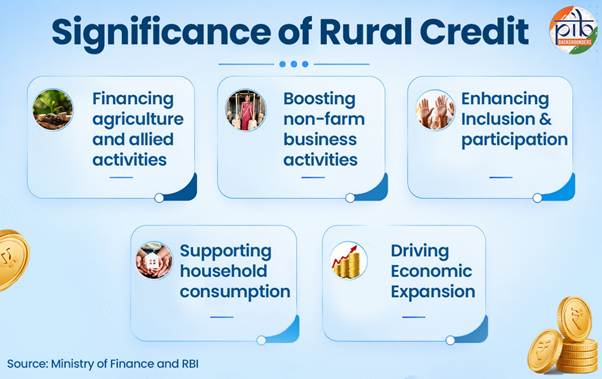

ಭಾರತದ ಗ್ರಾಮೀಣ ಸಾಲದ ಪರಿಸರ ವ್ಯವಸ್ಥೆ

ಭಾರತದ ಗ್ರಾಮೀಣ ಸಾಲದ ಪರಿಸರ ವ್ಯವಸ್ಥೆಯು ಕಳೆದ ಕೆಲವು ವರ್ಷಗಳಲ್ಲಿ ಗಮನಾರ್ಹವಾಗಿ ವಿಸ್ತರಿಸಿದೆ. ಇದು ಕೃಷಿ, ಸಂಬಂಧಿತ ಕ್ಷೇತ್ರಗಳು, ಗ್ರಾಮೀಣ ಉದ್ಯಮಗಳು ಮತ್ತು ಕುಟುಂಬಗಳಿಗೆ ಸಮಯೋಚಿತ ಹಾಗೂ ಕೈಗೆಟುಕುವ ದರದಲ್ಲಿ ಹಣಕಾಸಿನ ನೆರವು ನೀಡುವ ಮೂಲಕ ಸಮಗ್ರ ಗ್ರಾಮೀಣ ಅಭಿವೃದ್ಧಿಯನ್ನು ಬೆಂಬಲಿಸುತ್ತದೆ. ಇದು ಉತ್ಪಾದನೆ ಮತ್ತು ಬಳಕೆ ಎರಡಕ್ಕೂ ಅಲ್ಪಾವಧಿಯ, ಮಧ್ಯಮಾವಧಿಯ ಮತ್ತು ದೀರ್ಘಾವಧಿಯ ಸಾಲದ ಅಗತ್ಯಗಳನ್ನು ಪೂರೈಸುತ್ತದೆ. ಆದಾಯ ಗಳಿಕೆ, ಸ್ವತ್ತು ಸೃಷ್ಟಿ ಮತ್ತು ಕುಟುಂಬಗಳ ಆರ್ಥಿಕ ಸ್ಥಿತಿಸ್ಥಾಪಕತ್ವವನ್ನು ಬೆಂಬಲಿಸುವ ಮೂಲಕ, ಗ್ರಾಮೀಣ ಸಾಲವು ಗ್ರಾಮೀಣ ಅಭಿವೃದ್ಧಿಯ ಪ್ರಮುಖ ಚಾಲಕವಾಗಿದೆ. ಇದನ್ನು ಅನುಸೂಚಿತ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕ್ಗಳು, ಪ್ರಾದೇಶಿಕ ಗ್ರಾಮೀಣ ಬ್ಯಾಂಕ್ಗಳು, ಸಹಕಾರಿ ಬ್ಯಾಂಕ್ಗಳು ಮತ್ತು ಕೃಷಿ ಮತ್ತು ಗ್ರಾಮೀಣಾಭಿವೃದ್ಧಿಗಾಗಿ ರಾಷ್ಟ್ರೀಯ ಬ್ಯಾಂಕ್ ಸೇರಿದಂತೆ ಸಾಂಸ್ಥಿಕ ಮೂಲಗಳ ಜಾಲದ ಮೂಲಕ, ಹಾಗೆಯೇ ಸಾಂಸ್ಥಿಕವಲ್ಲದ ಮೂಲಗಳೊಂದಿಗೆ ವಿತರಿಸಲಾಗುತ್ತದೆ.

ಈ ಪರಿಸರ ವ್ಯವಸ್ಥೆಯ ಕೇಂದ್ರ ಬಿಂದು ಕೃಷಿ ಮತ್ತು ಗ್ರಾಮೀಣಾಭಿವೃದ್ಧಿಗಾಗಿನ ಅತ್ಯುನ್ನತ ಅಭಿವೃದ್ಧಿ ಹಣಕಾಸು ಸಂಸ್ಥೆಯಾದ ನಬಾರ್ಡ್ ಆಗಿದೆ. ಇದು ಮರುಹಣಕಾಸು ಬೆಂಬಲ, ಗ್ರಾಮೀಣ ಮೂಲಸೌಕರ್ಯ ಹಣಕಾಸು, ಸಾಂಸ್ಥಿಕ ಅಭಿವೃದ್ಧಿ ಮತ್ತು ಸಹಕಾರಿ ಬ್ಯಾಂಕ್ಗಳು ಹಾಗೂ ಪ್ರಾದೇಶಿಕ ಗ್ರಾಮೀಣ ಬ್ಯಾಂಕ್ಗಳ ಮೇಲ್ವಿಚಾರಣೆಯ ಮೂಲಕ ಗ್ರಾಮೀಣ ಸಾಲದ ರಚನೆಯನ್ನು ಬಲಪಡಿಸುತ್ತದೆ. ನಬಾರ್ಡ್ನ 'ಗ್ರಾಮೀಣ ಆರ್ಥಿಕ ಸ್ಥಿತಿ ಮತ್ತು ಅಭಿಪ್ರಾಯಗಳ ಸಮೀಕ್ಷೆ'ಯು (ಮೇ 2026) ಔಪಚಾರಿಕ ಗ್ರಾಮೀಣ ಹಣಕಾಸಿನ ಹೆಚ್ಚುತ್ತಿರುವ ವ್ಯಾಪ್ತಿಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ. ಸುಮಾರು 77.2% ರಷ್ಟು ಗ್ರಾಮೀಣ ಕುಟುಂಬಗಳು ಹೆಚ್ಚಿನ ಬಳಕೆಯ ಮಟ್ಟವನ್ನು ವರದಿ ಮಾಡಿವೆ, ಇದು ಹೆಚ್ಚುತ್ತಿರುವ ಖರೀದಿ ಸಾಮರ್ಥ್ಯ ಮತ್ತು ಸುಸ್ಥಿರ ಬೇಡಿಕೆಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ. ಔಪಚಾರಿಕ ಸಾಲದ ಪ್ರವೇಶವೂ ಗಣನೀಯವಾಗಿ ವಿಸ್ತರಿಸಿದೆ. ಸುಮಾರು 51% ಕುಟುಂಬಗಳು ಸಂಪೂರ್ಣವಾಗಿ ಔಪಚಾರಿಕ ಮೂಲಗಳ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿವೆ ಮತ್ತು 27% ಕ್ಕಿಂತ ಹೆಚ್ಚು ಕುಟುಂಬಗಳು ಸಾಂಸ್ಥಿಕ ಮತ್ತು ಸಾಂಸ್ಥಿಕವಲ್ಲದ ಎರಡೂ ಮಾರ್ಗಗಳನ್ನು ಬಳಸುತ್ತಿವೆ.

ಈ ದೃಢವಾದ ಸಾಂಸ್ಥಿಕ ಅಡಿಪಾಯದ ಮೇಲೆ ನಿರ್ಮಿಸಲಾದ ಭಾರತದ ಗ್ರಾಮೀಣ ಸಾಲ ವ್ಯವಸ್ಥೆಯು ಸಾಂಪ್ರದಾಯಿಕ ಬ್ಯಾಂಕಿಂಗ್ನಿಂದ ತಂತ್ರಜ್ಞಾನ-ಚಾಲಿತ ಮತ್ತು ಎಲ್ಲವನ್ನೂ ಒಳಗೊಂಡ ಪರಿಸರ ವ್ಯವಸ್ಥೆಯಾಗಿ ವಿಕಸನಗೊಂಡಿದೆ. ನೀತಿ ಸುಧಾರಣೆಗಳು, ಡಿಜಿಟಲ್ ನಾವೀನ್ಯತೆಗಳು ಮತ್ತು ಆರ್ಥಿಕ ಒಳಗೊಳ್ಳುವಿಕೆಯ ಕ್ರಮಗಳು ಸಾಂಸ್ಥಿಕ ಹಣಕಾಸಿನ ಲಭ್ಯತೆಯನ್ನು ಸುಧಾರಿಸಿವೆ, ಸಾಲ ವಿತರಣೆಯ ದಕ್ಷತೆಯನ್ನು ಹೆಚ್ಚಿಸಿವೆ ಮತ್ತು ಅನೌಪಚಾರಿಕ ಸಾಲದ ಮೇಲಿನ ಅವಲಂಬನೆಯನ್ನು ಕಡಿಮೆ ಮಾಡಿವೆ. ಒಟ್ಟಾರೆಯಾಗಿ, ಈ ಪ್ರಯತ್ನಗಳು ಕೃಷಿ ಬೆಳವಣಿಗೆಯನ್ನು ಬಲಪಡಿಸುತ್ತಿವೆ, ಗ್ರಾಮೀಣ ಜೀವನೋಪಾಯವನ್ನು ಸುಧಾರಿಸುತ್ತಿವೆ ಮತ್ತು ಹೆಚ್ಚು ಸ್ಥಿತಿಸ್ಥಾಪಕವಾದ ಗ್ರಾಮೀಣ ಆರ್ಥಿಕತೆಯನ್ನು ನಿರ್ಮಿಸುತ್ತಿವೆ.

ಗ್ರಾಮೀಣ ಸಾಲ ವ್ಯವಸ್ಥೆಯ ವಿಕಸನ

ಭಾರತದ ಗ್ರಾಮೀಣ ಸಾಲ ವ್ಯವಸ್ಥೆಯು ಹೆಚ್ಚು ಔಪಚಾರಿಕ ಮತ್ತು ವೈವಿಧ್ಯಮಯ ಸಾಂಸ್ಥಿಕ ಚೌಕಟ್ಟಾಗಿ ಪರಿವರ್ತನೆಗೊಂಡಿದೆ. ಸ್ವಾತಂತ್ರ್ಯಾನಂತರದ ಅವಧಿಯಲ್ಲಿ, ಸರ್ಕಾರ ಮತ್ತು ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ಸಾಂಸ್ಥಿಕ ಸಾಲವನ್ನು ಬಲಪಡಿಸಲು ಪ್ರಮುಖ ಉಪಕ್ರಮಗಳನ್ನು ಕೈಗೊಂಡವು. ಗ್ರಾಮೀಣ ಬ್ಯಾಂಕಿಂಗ್ ಅನ್ನು ವಿಸ್ತರಿಸಲು ಮತ್ತು ಕೃಷಿ ಹಣಕಾಸನ್ನು ಬೆಂಬಲಿಸಲು ಇವು ಆರಂಭಿಕ ಪ್ರಯತ್ನಗಳಾಗಿದ್ದವು.

1955: ರಾಷ್ಟ್ರೀಯ ಕೃಷಿ ಸಾಲ (ದೀರ್ಘಾವಧಿಯ ಕಾರ್ಯಾಚರಣೆಗಳು) ನಿಧಿಯನ್ನು ಸೃಷ್ಟಿಸಲಾಯಿತು ಮತ್ತು ಸ್ಟೇಟ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾವನ್ನು ಸ್ಥಾಪಿಸಲಾಯಿತು. ಈ ಉಪಕ್ರಮಗಳು ಗ್ರಾಮೀಣ ಬ್ಯಾಂಕಿಂಗ್ ವಿಸ್ತರಣೆ ಮತ್ತು ಕೃಷಿ ಹಣಕಾಸನ್ನು ಬಲಪಡಿಸುವತ್ತ ಒಂದು ಪ್ರಮುಖ ಹೆಜ್ಜೆಯಾಗಿತ್ತು.

1969: 14 ಪ್ರಮುಖ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕ್ಗಳನ್ನು ರಾಷ್ಟ್ರೀಕರಣಗೊಳಿಸಲಾಯಿತು. ಇದು ಬ್ಯಾಂಕಿಂಗ್ ನೀತಿಗಳನ್ನು ಆದ್ಯತಾ ವಲಯಗಳತ್ತ, ವಿಶೇಷವಾಗಿ ಸಣ್ಣ ರೈತರತ್ತ ಮರುಹೊಂದಿಸಿತು, ಇದು ಗ್ರಾಮೀಣ ಪ್ರದೇಶಗಳಿಗೆ ಸಾಂಸ್ಥಿಕ ಸಾಲದ ಹರಿವನ್ನು ಹೆಚ್ಚಿಸಿತು.

1982: ನಬಾರ್ಡ್ ಸ್ಥಾಪನೆಯಾಗಿದ್ದು, ಇದು ಗ್ರಾಮೀಣ ಸಾಲದ ರಚನೆಯನ್ನು ಬಲಪಡಿಸಿತು. ಇದು 12 ಜುಲೈ 2026 ರಂದು ತನ್ನ 45ನೇ ಸಂಸ್ಥಾಪನಾ ದಿನವನ್ನು ಆಚರಿಸಿತು. ಇದು ಕೃಷಿ ಮತ್ತು ಗ್ರಾಮೀಣಾಭಿವೃದ್ಧಿಗಾಗಿ ಹಣಕಾಸು, ಅಭಿವೃದ್ಧಿ ಮತ್ತು ಮೇಲ್ವಿಚಾರಣಾ ಕಾರ್ಯಗಳನ್ನು ಸಂಯೋಜಿಸಿತು. ನಬಾರ್ಡ್ ಆರ್ಥಿಕ ಒಳಗೊಳ್ಳುವಿಕೆಯನ್ನು ಉತ್ತೇಜಿಸುತ್ತದೆ, ಜಿಲ್ಲಾ ಸಾಲ ಯೋಜನೆಗಳನ್ನು ಸಿದ್ಧಪಡಿಸುತ್ತದೆ ಮತ್ತು ಔಪಚಾರಿಕ ಹಣಕಾಸಿನ ಪ್ರವೇಶವನ್ನು ವಿಸ್ತರಿಸುವ ಗುರಿಯನ್ನು ಹೊಂದಿರುವ ಸರ್ಕಾರದ ಉಪಕ್ರಮಗಳನ್ನು ಬೆಂಬಲಿಸುತ್ತದೆ.

1992: ಸ್ವಸಹಾಯ ಸಂಘ-ಬ್ಯಾಂಕ್ ಲಿಂಕ್ಅಪ್ ಕಾರ್ಯಕ್ರಮವನ್ನು ಪರಿಚಯಿಸಲಾಯಿತು, ಇದು ಗ್ರಾಮೀಣ ಕುಟುಂಬಗಳಿಗೆ ಔಪಚಾರಿಕ ಸಾಲದ ಪ್ರವೇಶವನ್ನು ವಿಸ್ತರಿಸಿತು.

1998: ಕಿಸಾನ್ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಯೋಜನೆಯು ರೈತರಿಗೆ ಸಮಯೋಚಿತ ಮತ್ತು ಕೈಗೆಟುಕುವ ದರದಲ್ಲಿ ಸಾಲದ ಲಭ್ಯತೆಯನ್ನು ಸುಧಾರಿಸಿತು.

2014: ಸಾರ್ವತ್ರಿಕ ಬ್ಯಾಂಕಿಂಗ್ ಪ್ರವೇಶದ ಮೂಲಕ ಆರ್ಥಿಕ ಒಳಗೊಳ್ಳುವಿಕೆಯನ್ನು ವಿಸ್ತರಿಸಲು ಪ್ರಧಾನ ಮಂತ್ರಿ ಜನ ಧನ್ ಯೋಜನೆಯನ್ನು ಪ್ರಾರಂಭಿಸಲಾಯಿತು, ಇದು ಸಾಲ, ವಿಮೆ ಮತ್ತು ನೇರ ಲಾಭ ವರ್ಗಾವಣೆಯನ್ನು ಬೆಂಬಲಿಸುತ್ತದೆ. ಇದು ಜಾಮ್ (ಜನ್ ಧನ್–[Redacted]–ಮೊಬೈಲ್) ತ್ರಿಮೂರ್ತಿಗಳ ಪ್ರಮುಖ ಆಧಾರಸ್ತಂಭವಾಗಿದೆ. ಇದು ಡಿಜಿಟಲ್ ರೂಪದಲ್ಲಿ, ಪಾರದರ್ಶಕವಾಗಿ ಮತ್ತು ಗುರಿಯಾಧಾರಿತ ಸೇವಾ ವಿತರಣೆಯ ಮೂಲಕ ಕಲ್ಯಾಣ ಸೌಲಭ್ಯಗಳ ವಿತರಣೆಯನ್ನು ಪರಿವರ್ತಿಸಿದೆ.

2015: ಸಾಂಸ್ಥಿಕವಲ್ಲದ, ಕೃಷಿಯೇತರ ಸಣ್ಣ ಮತ್ತು ಸೂಕ್ಷ್ಮ ಉದ್ಯಮಗಳಿಗೆ ಮೇಲಾಧಾರ-ರಹಿತ ಸಾಂಸ್ಥಿಕ ಸಾಲವನ್ನು ಒದಗಿಸಲು ಮುದ್ರಾ ಯೋಜನೆಯನ್ನು ಪ್ರಾರಂಭಿಸಲಾಯಿತು. ಇದು ಗ್ರಾಮೀಣ ಉದ್ಯಮಶೀಲತೆ ಮತ್ತು ಸ್ವಯಂ-ಉದ್ಯೋಗವನ್ನು ಉತ್ತೇಜಿಸುತ್ತದೆ.

2022 ರಿಂದ: ಜನ್ ಸಮರ್ಥ್ ಪೋರ್ಟಲ್, ಇ-ಕೆಸಿಸಿ ಯಂತಹ ಡಿಜಿಟಲ್ ಉಪಕ್ರಮಗಳು ತಂತ್ರಜ್ಞಾನ-ಸಕ್ರಿಯಗೊಳಿಸಿದ, ಸುಲಭವಾಗಿ ದೊರೆಯುವ ಮತ್ತು ಸಮಗ್ರ ಹಣಕಾಸು ಸೇವೆಗಳ ಮೂಲಕ ಗ್ರಾಮೀಣ ಸಾಲ ವಿತರಣೆಯನ್ನು ಪರಿವರ್ತಿಸಿವೆ.

ಗ್ರಾಮೀಣ ಸಾಲದ ಸಾಂಸ್ಥಿಕ ರಚನೆ

ಭಾರತದ ಗ್ರಾಮೀಣ ಸಾಲ ವ್ಯವಸ್ಥೆಯು ಬಲವಾದ ಸಾಂಸ್ಥಿಕ ಜಾಲದ ಮೇಲೆ ಆಧಾರಿತವಾಗಿದೆ. ಇದು ಔಪಚಾರಿಕ ಹಣಕಾಸಿನ ಪ್ರವೇಶವನ್ನು ವಿಸ್ತರಿಸುವಲ್ಲಿ ಮತ್ತು ಸಮಗ್ರ ಗ್ರಾಮೀಣ ಅಭಿವೃದ್ಧಿಯನ್ನು ಉತ್ತೇಜಿಸುವಲ್ಲಿ ಪ್ರಮುಖ ಪಾತ್ರ ವಹಿಸುತ್ತದೆ.

ಅನುಸೂಚಿತ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕ್ಗಳು

ಅನುಸೂಚಿತ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕ್ಗಳು ಔಪಚಾರಿಕ ಬ್ಯಾಂಕಿಂಗ್ ಸೇವೆಗಳ ಪ್ರವೇಶವನ್ನು ವಿಸ್ತರಿಸುವ ಮೂಲಕ ಆರ್ಥಿಕ ಒಳಗೊಳ್ಳುವಿಕೆಯನ್ನು ಗಮನಾರ್ಹವಾಗಿ ಬಲಪಡಿಸಿವೆ. ಇವು ಶಾಖೆಗಳು, ವ್ಯವಹಾರ ಪ್ರತಿನಿಧಿಗಳು, ಡಿಜಿಟಲ್ ವೇದಿಕೆಗಳು ಮತ್ತು ಪ್ರಧಾನ ಮಂತ್ರಿ ಜನ್ ಧನ್ ಯೋಜನೆ ಹಾಗೂ ನೇರ ಲಾಭ ವರ್ಗಾವಣೆಯಂತಹ ಸರ್ಕಾರಿ ಉಪಕ್ರಮಗಳ ಮೂಲಕ ಬ್ಯಾಂಕಿಂಗ್ ಸೇವೆಗಳನ್ನು ಒದಗಿಸುತ್ತವೆ. ಅನುಸೂಚಿತ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕ್ಗಳು ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕ್ಗಳು, ಖಾಸಗಿ ವಲಯದ ಬ್ಯಾಂಕ್ಗಳು, ವಿದೇಶಿ ಬ್ಯಾಂಕ್ಗಳು, ಪಾವತಿ ಬ್ಯಾಂಕ್ಗಳು, ಪ್ರಾದೇಶಿಕ ಗ್ರಾಮೀಣ ಬ್ಯಾಂಕ್ಗಳು ಮತ್ತು ಸಣ್ಣ ಹಣಕಾಸು ಬ್ಯಾಂಕ್ಗಳನ್ನು ಒಳಗೊಂಡಿವೆ.

|

ಅನುಸೂಚಿತ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕ್ ಎಂದರೆ ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ಕಾಯ್ದೆ, 1934ರ ಎರಡನೇ ಅನುಸೂಚಿಯಲ್ಲಿ ಸೇರ್ಪಡೆಗೊಂಡಿರುವ ಬ್ಯಾಂಕ್ ಆಗಿದೆ. ಇಂತಹ ಬ್ಯಾಂಕ್ಗಳು ಆರ್ಬಿಐನಿಂದ 'ಬ್ಯಾಂಕ್ ದರ'ದಲ್ಲಿ ಸಾಲ ಪಡೆಯಲು ಅರ್ಹವಾಗಿರುತ್ತವೆ ಮತ್ತು ಕ್ಲಿಯರಿಂಗ್ ಹೌಸ್ನ ಸದಸ್ಯರಾಗಿರುತ್ತವೆ.

|

ಪ್ರಸ್ತುತ, ದೇಶಾದ್ಯಂತ ಸುಮಾರು 120 ಅನುಸೂಚಿತ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕ್ಗಳು ಬ್ಯಾಂಕಿಂಗ್ ಸೇವೆಗಳನ್ನು ಒದಗಿಸುತ್ತಿವೆ.

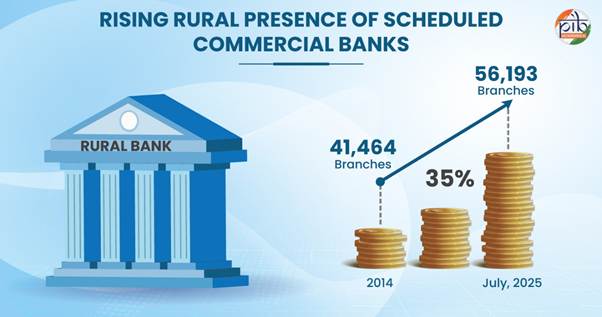

ಗ್ರಾಮೀಣ ಪ್ರದೇಶಗಳಲ್ಲಿ, 2014 ರಲ್ಲಿ 41,464 SCB ಶಾಖೆಗಳಿದ್ದವು. ಇದು ಜುಲೈ 2025ರ ವೇಳೆಗೆ 35% ಕ್ಕಿಂತ ಹೆಚ್ಚು ಹೆಚ್ಚಾಗಿ 56,193 ಗ್ರಾಮೀಣ ಶಾಖೆಗಳಿಗೆ ತಲುಪಿದೆ, ಇದು ಗ್ರಾಮೀಣ ಸಾಲ ವಿತರಣೆಯಲ್ಲಿ ಪ್ರಮುಖ ಪಾತ್ರ ವಹಿಸುತ್ತಿದೆ.

ಪ್ರಾದೇಶಿಕ ಗ್ರಾಮೀಣ ಬ್ಯಾಂಕ್ಗಳು

ಆರ್ಆರ್ಬಿಗಳನ್ನು ಆರ್ಆರ್ಬಿಕಾಯ್ದೆ, 1976 ರ ಅಡಿಯಲ್ಲಿ ಗ್ರಾಮೀಣ ಪ್ರದೇಶಗಳಲ್ಲಿ ಸಾಂಸ್ಥಿಕ ಸಾಲವನ್ನು ಬಲಪಡಿಸುವ ಉದ್ದೇಶದಿಂದ ಸ್ಥಾಪಿಸಲಾಯಿತು. ಇವು ವಿಶೇಷವಾಗಿ ಸಣ್ಣ ಮತ್ತು ಅತಿಸಣ್ಣ ರೈತರು, ಕೃಷಿ ಕಾರ್ಮಿಕರು, ಕುಶಲಕರ್ಮಿಗಳು ಮತ್ತು ಸಣ್ಣ ಉದ್ಯಮಿಗಳ ಮೇಲೆ ಗಮನಹರಿಸುತ್ತವೆ. ಸ್ಥಾಪನೆಯಾದಾಗಿನಿಂದ, ಆರ್ಆರ್ಬಿಗಳು ಗ್ರಾಮೀಣ ಅಭಿವೃದ್ಧಿ ಮತ್ತು ಆರ್ಥಿಕ ಒಳಗೊಳ್ಳುವಿಕೆಯನ್ನು ಉತ್ತೇಜಿಸುವಲ್ಲಿ ನಿರ್ಣಾಯಕ ಪಾತ್ರ ವಹಿಸಿವೆ. ಪ್ರಸ್ತುತ, 28 ಆರ್ಆರ್ಬಿ ಗಳು ರಾಜ್ಯಗಳು ಮತ್ತು ಕೇಂದ್ರಾಡಳಿತ ಪ್ರದೇಶಗಳಾದ್ಯಂತ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತಿದ್ದು, 700 ಜಿಲ್ಲೆಗಳಲ್ಲಿ 22,000 ಕ್ಕಿಂತ ಹೆಚ್ಚು ಶಾಖೆಗಳ ಜಾಲವನ್ನು ಹೊಂದಿವೆ.

ಸಹಕಾರಿ ಬ್ಯಾಂಕ್ಗಳು

ಸಹಕಾರಿ ಬ್ಯಾಂಕಿಂಗ್ ವ್ಯವಸ್ಥೆಯು ಭಾರತದ ಹಣಕಾಸು ವ್ಯವಸ್ಥೆಯ ಅವಿಭಾಜ್ಯ ಅಂಗವಾಗಿದೆ, ಇದು ಪ್ರತ್ಯೇಕ ನಗರ ಮತ್ತು ಗ್ರಾಮೀಣ ವಿಭಾಗಗಳನ್ನು ಹೊಂದಿದೆ. ನಗರ ಸಹಕಾರಿ ಬ್ಯಾಂಕ್ಗಳು ಏಕ-ಶ್ರೇಣಿಯ ವ್ಯವಸ್ಥೆಯಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸಿದರೆ, ಗ್ರಾಮೀಣ ಸಹಕಾರಿ ಸಾಲ ಸಂಸ್ಥೆಗಳು ಬಹು-ಶ್ರೇಣಿಯ ರಚನೆಯನ್ನು ಅನುಸರಿಸುತ್ತವೆ. ಅವುಗಳ ರಚನೆಯ ಆಧಾರದ ಮೇಲೆ, ವಿವಿಧ ರೀತಿಯ ಸಹಕಾರಿ ಬ್ಯಾಂಕ್ಗಳಿವೆ, ಅವುಗಳೆಂದರೆ:

- ರಾಜ್ಯ ಸಹಕಾರಿ ಬ್ಯಾಂಕ್ಗಳು

- ಜಿಲ್ಲಾ ಕೇಂದ್ರ ಸಹಕಾರಿ ಬ್ಯಾಂಕ್ಗಳು

- ಪ್ರಾಥಮಿಕ ಕೃಷಿ ಪತ್ತಿನ ಸಹಕಾರ ಸಂಘಗಳು

- ರಾಜ್ಯ ಸಹಕಾರಿ ಕೃಷಿ ಮತ್ತು ಗ್ರಾಮೀಣಾಭಿವೃದ್ಧಿ ಬ್ಯಾಂಕ್ಗಳು

- ಪ್ರಾಥಮಿಕ ಸಹಕಾರಿ ಕೃಷಿ ಮತ್ತು ಗ್ರಾಮೀಣಾಭಿವೃದ್ಧಿ ಬ್ಯಾಂಕ್ಗಳು

ಈ ಸಂಸ್ಥೆಗಳು ದೂರದ ಪ್ರದೇಶಗಳಲ್ಲಿ ಬಡವರಲ್ಲಿ ಬ್ಯಾಂಕಿಂಗ್ ಅಭ್ಯಾಸಗಳನ್ನು ಉತ್ತೇಜಿಸುವ ಮೂಲಕ ಸಾಂಸ್ಥಿಕ ಸಾಲವನ್ನು ವಿಸ್ತರಿಸುವಲ್ಲಿ ಪ್ರಮುಖ ಪಾತ್ರ ವಹಿಸಿವೆ. ಆರ್ಬಿಐ ಮತ್ತು ನಬಾರ್ಡ್ನ ಪ್ರಕಾರ, ಸಹಕಾರಿ ಜಾಲವು 1,458 ನಗರ ಸಹಕಾರಿ ಬ್ಯಾಂಕ್ಗಳು, 34 ರಾಜ್ಯ ಸಹಕಾರಿ ಬ್ಯಾಂಕ್ಗಳು ಮತ್ತು 352 ಜಿಲ್ಲಾ ಕೇಂದ್ರ ಸಹಕಾರಿ ಬ್ಯಾಂಕ್ಗಳನ್ನು ಒಳಗೊಂಡಿದೆ.

ಸಣ್ಣ ಹಣಕಾಸು ಬ್ಯಾಂಕ್ಗಳು

ಎಸ್ಎಫ್ಬಿಗಳನ್ನು ಕೇಂದ್ರ ಬಜೆಟ್ 2014–15ರ ನಂತರ ಪರಿಚಯಿಸಲಾಯಿತು. ಆರ್ಬಿಐನಿಂದ ಪರವಾನಗಿ ಪಡೆದ ಎಸ್ಎಫ್ಬಿಗಳು, ಸುಲಭವಾಗಿ ದೊರೆಯುವ ಮತ್ತು ಸುರಕ್ಷಿತ ಉಳಿತಾಯ ಸೌಲಭ್ಯಗಳನ್ನು ಒದಗಿಸುವ ಮೂಲಕ ಆರ್ಥಿಕ ಒಳಗೊಳ್ಳುವಿಕೆಯನ್ನು ಉತ್ತೇಜಿಸುವ ಗುರಿಯನ್ನು ಹೊಂದಿವೆ. ಇವು ವಿಶೇಷವಾಗಿ ಜನಸಂಖ್ಯೆಯ ಸೇವೆಯನ್ನು ಪಡೆಯದ ಮತ್ತು ಕಡಿಮೆ ಸೇವೆಯನ್ನು ಪಡೆಯುವ ವಿಭಾಗಗಳ ಮೇಲೆ ಗಮನಹರಿಸುತ್ತವೆ. ಎಸ್ಎಫ್ಬಿಗಳು ಸಣ್ಣ ಉದ್ಯಮಗಳು, ಸಣ್ಣ ಮತ್ತು ಅತಿಸಣ್ಣ ರೈತರು, ಸೂಕ್ಷ್ಮ ಕೈಗಾರಿಕೆಗಳು ಮತ್ತು ಅಸಂಘಟಿತ ವಲಯದ ಇತರ ಘಟಕಗಳಿಗೆ ಸಾಲವನ್ನು ವಿಸ್ತರಿಸುತ್ತವೆ. ಈ ಸೇವೆಗಳನ್ನು ತಂತ್ರಜ್ಞಾನ-ಚಾಲಿತ, ಕಡಿಮೆ ವೆಚ್ಚದ ಕಾರ್ಯಾಚರಣೆಗಳ ಮೂಲಕ ಒದಗಿಸಲಾಗುತ್ತದೆ. ಪ್ರಸ್ತುತ, ದೇಶದಲ್ಲಿ 11 ಸಣ್ಣ ಹಣಕಾಸು ಬ್ಯಾಂಕ್ಗಳು ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತಿವೆ.

ಈ ಸಂಸ್ಥೆಗಳು ಒಟ್ಟಾಗಿ ಭಾರತದ ಗ್ರಾಮೀಣ ಸಾಲ ವ್ಯವಸ್ಥೆಯ ತಿರುಳನ್ನು ರೂಪಿಸುತ್ತವೆ, ಇದು ಔಪಚಾರಿಕ ಹಣಕಾಸಿನ ಹೆಚ್ಚಿನ ಪ್ರವೇಶವನ್ನು ಸಕ್ರಿಯಗೊಳಿಸುತ್ತದೆ ಮತ್ತು ಸಮಗ್ರ ಅಭಿವೃದ್ಧಿಯನ್ನು ಬೆಂಬಲಿಸುತ್ತದೆ.

ಗ್ರಾಮೀಣ ಸಾಲಕ್ಕಾಗಿನ ನೀತಿ ಚೌಕಟ್ಟು

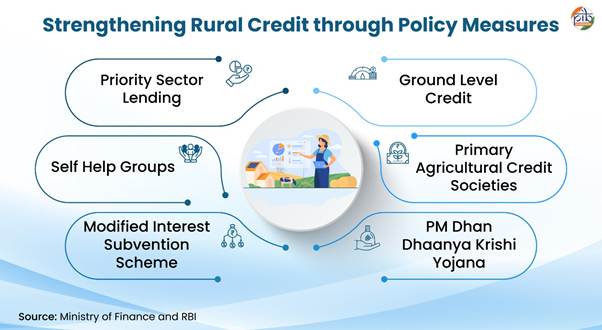

ಗ್ರಾಮೀಣ ಸಾಲದ ನೀತಿ ಚೌಕಟ್ಟು ಗ್ರಾಮೀಣ ಅಭಿವೃದ್ಧಿ ಉಪಕ್ರಮಗಳಿಗೆ ತಡೆರಹಿತ ಸಾಲದ ಹರಿವನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ವಿವಿಧ ಕ್ರಮಗಳನ್ನು ಒಳಗೊಂಡಿದೆ.

ಆದ್ಯತಾ ವಲಯದ ಸಾಲ

ಆದ್ಯತಾ ವಲಯದ ಸಾಲ ಎಂಬುದು ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ನಿಗದಿಪಡಿಸಿದ ಕಡ್ಡಾಯ ಚೌಕಟ್ಟಾಗಿದೆ. ಇದು ಬ್ಯಾಂಕುಗಳು ತಮ್ಮ ಒಟ್ಟು ಸಾಲದ ನಿರ್ದಿಷ್ಟ ಶೇಕಡಾವಾರು ಪಾಲನ್ನು ಆರ್ಥಿಕತೆಯ ನಿರ್ಣಾಯಕ ಅಥವಾ ಸೇವೆ ತಲುಪದ ವಲಯಗಳಿಗೆ ಹಂಚಿಕೆ ಮಾಡಬೇಕೆಂದು ಕಡ್ಡಾಯಗೊಳಿಸುತ್ತದೆ, ಏಕೆಂದರೆ ಈ ವಲಯಗಳು ಔಪಚಾರಿಕ ಸಾಲವನ್ನು ಪಡೆಯಲು ಹೆಣಗಾಡುತ್ತವೆ. ಇದು ಸಾಲದ ಸಮಾನ ಹಂಚಿಕೆಯನ್ನು ಖಚಿತಪಡಿಸುವ ಗುರಿಯನ್ನು ಹೊಂದಿದೆ.

ಈ ಮಾರ್ಗಸೂಚಿಗಳು ಪ್ರಾದೇಶಿಕ ಗ್ರಾಮೀಣ ಬ್ಯಾಂಕುಗಳು, ಸಣ್ಣ ಹಣಕಾಸು ಬ್ಯಾಂಕುಗಳು, ಸ್ಥಳೀಯ ಪ್ರದೇಶದ ಬ್ಯಾಂಕುಗಳು ಮತ್ತು ಪ್ರಾಥಮಿಕ (ನಗರ) ಸಹಕಾರಿ ಬ್ಯಾಂಕುಗಳನ್ನು (ಸಂಬಳ ಪಡೆಯುವವರ ಬ್ಯಾಂಕುಗಳನ್ನು ಹೊರತುಪಡಿಸಿ) ಒಳಗೊಂಡಂತೆ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳಿಗೆ ಅನ್ವಯಿಸುತ್ತವೆ. ಈ ಬ್ಯಾಂಕುಗಳು ಕೃಷಿ ವಲಯಕ್ಕೆ ಸಾಲವನ್ನು ನೀಡುವಂತೆ ಕಡ್ಡಾಯಗೊಳಿಸಲಾಗಿದೆ. ಅವುಗಳ ಹೊಂದಾಣಿಕೆಯ ನಿವ್ವಳ ಬ್ಯಾಂಕ್ ಸಾಲ ಅಥವಾ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಹೊರಗಿನ ಎಕ್ಸ್ಪೋಶರ್ಗಳ ಸಾಲದ ಸಮಾನ ಮೌಲ್ಯ ಇವುಗಳಲ್ಲಿ ಯಾವುದು ಹೆಚ್ಚೋ, ಅದರಲ್ಲಿ ಕನಿಷ್ಠ 18% ಪಾಲನ್ನು ಈ ಉದ್ದೇಶಕ್ಕಾಗಿ ಮೀಸಲಿಡಬೇಕಾಗುತ್ತದೆ.

|

ಹೊಂದಾಣಿಕೆಯ ನಿವ್ವಳ ಬ್ಯಾಂಕ್ ಸಾಲ = ನಿವ್ವಳ ಬ್ಯಾಂಕ್ ಸಾಲ + ಬ್ಯಾಂಕ್ಗಳು HTM ವರ್ಗದಲ್ಲಿ ಇರಿಸಿರುವ ನಾನ್-SLR ಬಾಂಡ್ಗಳಲ್ಲಿನ ಹೂಡಿಕೆಗಳು.

|

ಇದರ ಅಡಿಯಲ್ಲಿ, ಸಾಂಸ್ಥಿಕವಲ್ಲದ ರೈತರಿಗೆ 14% ಮತ್ತು ಸಣ್ಣ ಹಾಗೂ ಅತಿಸಣ್ಣ ರೈತರಿಗೆ 10% ಉಪ-ಗುರಿಯನ್ನು ನಿಗದಿಪಡಿಸಲಾಗಿದೆ. ಆದ್ಯತಾ ವಲಯದ ಸಾಲದ ಕೊರತೆಯಿಂದ ಸೃಷ್ಟಿಸಲಾದ ವಿವಿಧ ನಿಧಿಗಳ ಮೂಲಕ ಅರ್ಹ ಗ್ರಾಮೀಣ ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳಿಗೆ ರಿಯಾಯಿತಿ ದರದ ಮರುಹಣಕಾಸನ್ನು ಒದಗಿಸಲಾಗುತ್ತದೆ. ಇವುಗಳಲ್ಲಿ ಅಲ್ಪಾವಧಿಯ ಸಹಕಾರಿ ಗ್ರಾಮೀಣ ಸಾಲ ನಿಧಿ, ಅಲ್ಪಾವಧಿಯ ಪ್ರಾದೇಶಿಕ ಗ್ರಾಮೀಣ ಬ್ಯಾಂಕ್ ಸಾಲ ಮರುಹಣಕಾಸು ನಿಧಿ ಮತ್ತು ದೀರ್ಘಾವಧಿಯ ಗ್ರಾಮೀಣ ಸಾಲ ನಿಧಿ ಸೇರಿವೆ.

ನೆಲಮಟ್ಟದ ಸಾಲ

ಸರ್ಕಾರವು ಕೃಷಿ ಮತ್ತು ಸಂಬಂಧಿತ ವಲಯಗಳಿಗೆ ವಾರ್ಷಿಕ ನೆಲಮಟ್ಟದ ಸಾಲದ ಗುರಿಗಳನ್ನು ನಿಗದಿಪಡಿಸುತ್ತದೆ, ಇದನ್ನು ಬ್ಯಾಂಕುಗಳು ಪ್ರತಿ ಹಣಕಾಸು ವರ್ಷದಲ್ಲಿ ಸಾಧಿಸಬೇಕಾಗುತ್ತದೆ. ಈ ಗುರಿಗಳನ್ನು ಪ್ರದೇಶವಾರು, ಏಜೆನ್ಸಿಯಾವಾರು ಮತ್ತು ಬೆಳೆ ಸಾಲ ಹಾಗೂ ಅವಧಿ ಸಾಲಗಳನ್ನು ಒಳಗೊಂಡಂತೆ ಸಾಲದ ವರ್ಗದ ಆಧಾರದ ಮೇಲೆ ನಿಗದಿಪಡಿಸಲಾಗುತ್ತದೆ. 2021-22 ರಿಂದ, ಸಾಲದ ಬೆಂಬಲವನ್ನು ಹೆಚ್ಚಿಸಲು ಡೈರಿ, ಮೀನುಗಾರಿಕೆ ಮತ್ತು ಪಶುಸಂಗೋಪನೆಯಂತಹ ಸಂಬಂಧಿತ ಚಟುವಟಿಕೆಗಳಿಗೆ ಮೀಸಲಾದ ಗುರಿಗಳನ್ನು ಪರಿಚಯಿಸಲಾಗಿದೆ.

ಹಣಕಾಸು ವರ್ಷ15-ಹಣಕಾಸು ವರ್ಷ24 ಅವಧಿಯಲ್ಲಿ ಕೃಷಿ ಸಾಲ ವಿತರಣೆಯು ವಾರ್ಷಿಕವಾಗಿ 13% ಕ್ಕಿಂತ ಹೆಚ್ಚು ದರದಲ್ಲಿ ಬೆಳೆದಿದೆ, ಇದು ಈ ವಲಯಕ್ಕೆ ಹೆಚ್ಚುತ್ತಿರುವ ಆರ್ಥಿಕ ಬೆಂಬಲವನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ. ಹಣಕಾಸು ವರ್ಷ 2025-26 ಕ್ಕೆ, ಜಿಎಲ್ಸಿ ಗುರಿಯು ₹32.50 ಲಕ್ಷ ಕೋಟಿಯಷ್ಟಿತ್ತು, ಇದರಲ್ಲಿ ಪಶುಸಂಗೋಪನೆ, ಡೈರಿ ಮತ್ತು ಮೀನುಗಾರಿಕೆ ರೈತರಿಗೆ ₹5.0 ಲಕ್ಷ ಕೋಟಿಯ ಉಪ-ಗುರಿಯನ್ನು ನಿಗದಿಪಡಿಸಲಾಗಿತ್ತು. ಇದು ಹಣಕಾಸು ವರ್ಷ 2014–15 ರ ₹8 ಲಕ್ಷ ಕೋಟಿಯಿಂದ ನಾಲ್ಕು ಪಟ್ಟು ಹೆಚ್ಚಳವನ್ನು ಸೂಚಿಸುತ್ತದೆ, ಇದು ಪರಿಣಾಮಕಾರಿ ಉದ್ದೇಶಿತ ಸಾಲ ನೀತಿಗಳನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ.

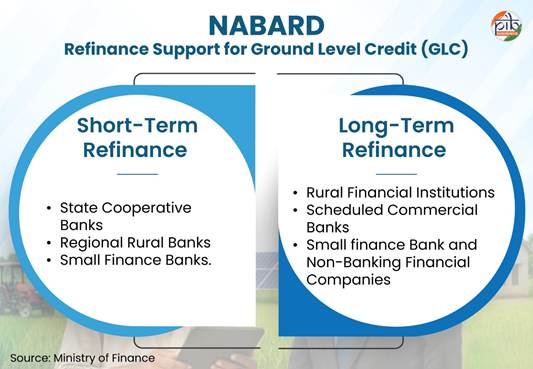

ಕೃಷಿಯಲ್ಲಿ GLC ಅನ್ನು ಹೆಚ್ಚಿಸಲು, ನಬಾರ್ಡ್ ಬ್ಯಾಂಕುಗಳಿಗೆ ಮರುಹಣಕಾಸಿನ ಬೆಂಬಲವನ್ನು ಒದಗಿಸುತ್ತದೆ, ಇದು ಕೃಷಿ ಮತ್ತು ಸಂಬಂಧಿತ ವಲಯಗಳಿಗೆ ಅಲ್ಪಾವಧಿ ಮತ್ತು ದೀರ್ಘಾವಧಿಯ ಸಾಲ ನೀಡಲು ಅವರ ಸಂಪನ್ಮೂಲಗಳಿಗೆ ಪೂರಕವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ.

ಸ್ವಸಹಾಯ ಸಂಘ

ಸ್ವಸಹಾಯ ಸಂಘ–ಬ್ಯಾಂಕ್ ಲಿಂಕ್ಅಪ್ ಕಾರ್ಯಕ್ರಮವನ್ನು ನಬಾರ್ಡ್ ಪ್ರಾರಂಭಿಸಿತು. ಗ್ರಾಮೀಣ ಸ್ವಸಹಾಯ ಸಂಘಗಳನ್ನು ಔಪಚಾರಿಕ ಬ್ಯಾಂಕಿಂಗ್ ವ್ಯವಸ್ಥೆಯೊಂದಿಗೆ ಸಂಪರ್ಕಿಸಲು ಮತ್ತು ಕೈಗೆಟುಕುವ ದರದ ಸಾಂಸ್ಥಿಕ ಸಾಲ ಹಾಗೂ ಇತರ ಹಣಕಾಸು ಸೇವೆಗಳನ್ನು ಒದಗಿಸಲು ಇದನ್ನು ಜಾರಿಗೆ ತರಲಾಯಿತು. ಈ ಕಾರ್ಯಕ್ರಮವು ಔಪಚಾರಿಕ ಹಣಕಾಸು ವಲಯವನ್ನು ಬಡ ಗ್ರಾಮೀಣ ಕುಟುಂಬಗಳೊಂದಿಗೆ ಬೆಸೆಯುವ ಪರಿಣಾಮಕಾರಿ ಮಾದರಿಯಾಗಿ ಹೊರಹೊಮ್ಮಿದೆ. ಸಾಲದ ಇತಿಹಾಸದ ಕೊರತೆಯಿಂದಾಗಿ ಸಾಂಪ್ರದಾಯಿಕವಾಗಿ ಔಪಚಾರಿಕ ಸಾಲ ಪಡೆಯಲು ಅವಕಾಶವಿಲ್ಲದ ಮಹಿಳೆಯರಿಗೆ ಇದು ವಿಶೇಷವಾಗಿ ಪ್ರಯೋಜನಕಾರಿಯಾಗಿದೆ.

ಈ ಪರಿಸರ ವ್ಯವಸ್ಥೆಯನ್ನು ಇನ್ನಷ್ಟು ಬಲಪಡಿಸಲು, ಹಿಂದೆ ಇದ್ದ ಸುವರ್ಣಜಯಂತಿ ಗ್ರಾಮ ಸ್ವರೋಜಗಾರ್ ಯೋಜನೆಯನ್ನು ಪುನರ್ರಚಿಸುವ ಮೂಲಕ 2010 ರಲ್ಲಿ ರಾಷ್ಟ್ರೀಯ ಗ್ರಾಮೀಣ ಜೀವನೋಪಾಯ ಅಭಿಯಾನವನ್ನು ಪ್ರಾರಂಭಿಸಲಾಯಿತು. ತದನಂತರ, ಮಾರ್ಚ್ 29, 2016 ರಿಂದ ಅನ್ವಯವಾಗುವಂತೆ ಎನ್ಆರ್ಎಲ್ಎಂ ಅನ್ನು 'ದೀನದಯಾಳ್ ಅಂತ್ಯೋದಯ ಯೋಜನೆ - ರಾಷ್ಟ್ರೀಯ ಗ್ರಾಮೀಣ ಜೀವನೋಪಾಯ ಅಭಿಯಾನ' ಎಂದು ಮರುನಾಮಕರಣ ಮಾಡಲಾಯಿತು. ಈ ಮರುನಾಮಕರಣವು SHG-ಬ್ಯಾಂಕ್ ಲಿಂಕ್ಅಪ್ ಕಾರ್ಯಕ್ರಮವನ್ನು ಮತ್ತಷ್ಟು ಬಲಪಡಿಸಿತು, ಇದು ಮಹಿಳಾ ನೇತೃತ್ವದ ಸ್ವಸಹಾಯ ಸಂಘಗಳನ್ನು ದೊಡ್ಡ ಪ್ರಮಾಣದಲ್ಲಿ ಉತ್ತೇಜಿಸುವ ಮತ್ತು ಪೋಷಿಸುವ ಮೂಲಕ ಹೊಸ ಚೈತನ್ಯವನ್ನು ಪಡೆಯಿತು.

|

ನಿಮಗಿದು ಗೊತ್ತೇ?

ಜುಲೈ 2025 ರವರೆಗೆ 10.05 ಕೋಟಿ ಗ್ರಾಮೀಣ ಮಹಿಳೆಯರನ್ನು 90.90 ಲಕ್ಷಕ್ಕೂ ಹೆಚ್ಚು ಸ್ವಸಹಾಯ ಸಂಘಗಳಲ್ಲಿ ಸಂಘಟಿಸಲಾಗಿದೆ. ಇದು ರಾಷ್ಟ್ರವ್ಯಾಪಿ ಹೆಚ್ಚಿನ ಸಂಖ್ಯೆಯ ಜಿಲ್ಲೆಗಳು ಮತ್ತು ಬ್ಲಾಕ್ಗಳನ್ನು ಒಳಗೊಂಡಿದೆ.

|

ಡಿಎವೈ-ಏನ್ಆರ್ಎಲ್ಎಂ ಒಂದು ಬಡತನ ನಿರ್ಮೂಲನಾ ಕಾರ್ಯಕ್ರಮವಾಗಿದೆ. ಇದು ಗ್ರಾಮೀಣ ಬಡ ಕುಟುಂಬಗಳನ್ನು ಸ್ವಸಹಾಯ ಸಂಘಗಳಾಗಿ ಸಂಘಟಿಸುತ್ತದೆ ಮತ್ತು ಅವರ ಆದಾಯವನ್ನು ಹೆಚ್ಚಿಸಲು ಹಾಗೂ ಜೀವನಮಟ್ಟವನ್ನು ಸುಧಾರಿಸಲು ಬೆಂಬಲ ನೀಡುತ್ತದೆ. ಈ ಕಾರ್ಯಕ್ರಮವನ್ನು ದೇಶಾದ್ಯಂತ (ದೆಹಲಿ ಮತ್ತು ಚಂಡೀಗಢವನ್ನು ಹೊರತುಪಡಿಸಿ) ಜಾರಿಗೆ ತರಲಾಗುತ್ತಿದೆ. ಜುಲೈ 10, 2026 ರ ಹೊತ್ತಿಗೆ, 19.83 ಲಕ್ಷಕ್ಕೂ ಹೆಚ್ಚು ಸ್ವಸಹಾಯ ಸಂಘಗಳು ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತಿದ್ದು, ಪ್ರಾರಂಭದಿಂದೀಚೆಗೆ ₹13.28 ಲಕ್ಷ ಕೋಟಿ ಸಾಲ ವಿತರಣೆಯನ್ನು ದಾಖಲಿಸಲಾಗಿದೆ.

ಈ ಅಭಿಯಾನವು 'ಬ್ಯಾಂಕ್ ಸಖಿಯರ' ನಿಯೋಜನೆಯ ಮೂಲಕ ಬ್ಯಾಂಕ್ ಸಾಲದ ಪ್ರವೇಶವನ್ನು ಸುಧಾರಿಸಿದೆ. ಇವರು ಸ್ವಸಹಾಯ ಸಂಘದ ಸದಸ್ಯರಿಗೆ ಬ್ಯಾಂಕ್ ಖಾತೆ ತೆರೆಯಲು, ಸಾಲದ ಅರ್ಜಿಗಳನ್ನು ಸಿದ್ಧಪಡಿಸಲು ಮತ್ತು ಸಲ್ಲಿಸಲು, ಹಾಗೂ ಸಕಾಲದಲ್ಲಿ ಸಾಲ ಮರುಪಾವತಿಯನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಸಹಾಯ ಮಾಡುತ್ತಾರೆ. ಇದು ಸಾಲದ ಸಂಪರ್ಕವನ್ನು ಬಲಪಡಿಸಲು ಮತ್ತು ಅನುತ್ಪಾದಕ ಆಸ್ತಿಗಳನ್ನು ಕಡಿಮೆ ಮಾಡಲು ಸಹಾಯ ಮಾಡಿದೆ. ಸುಮಾರು 50,548 ಬ್ಯಾಂಕ್ ಸಖಿಯರನ್ನು ನಿಯೋಜಿಸಲಾಗಿದೆ, ಇವರು 2013-14 ರಿಂದ (ಫೆಬ್ರವರಿ, 2026 ರವರೆಗೆ) ₹12.18 ಲಕ್ಷ ಕೋಟಿಗಿಂತ ಹೆಚ್ಚು ಬ್ಯಾಂಕ್ ಸಾಲವನ್ನು ಪಡೆಯಲು ಸ್ವಸಹಾಯ ಸಂಘಗಳಿಗೆ ಬೆಂಬಲ ನೀಡಿದ್ದಾರೆ.

ಪ್ರಾಥಮಿಕ ಕೃಷಿ ಪತ್ತಿನ ಸಹಕಾರ ಸಂಘಗಳು

ಪಿಎಸಿಎಸ್ಅಲ್ಪಾವಧಿಯ ಸಹಕಾರಿ ಸಾಲ ರಚನೆಯ ತಳಮಟ್ಟದ ಸಂಸ್ಥೆಗಳಾಗಿವೆ. ಇವು ಗ್ರಾಮೀಣ ಸಾಲಗಾರರೊಂದಿಗೆ ನೇರವಾಗಿ ಸಂವಹನ ನಡೆಸುತ್ತವೆ, ಸಾಲವನ್ನು ಒದಗಿಸುತ್ತವೆ ಮತ್ತು ಮರುಪಾವತಿಯನ್ನು ಸುಗಮಗೊಳಿಸುತ್ತವೆ. ಪಿಎಸಿಎಸ್ಕೃಷಿ ಇನ್ಪುಟ್ಗಳು ಮತ್ತು ಉತ್ಪನ್ನಗಳ ವಿತರಣೆ ಹಾಗೂ ಮಾರುಕಟ್ಟೆ ಕಾರ್ಯಗಳನ್ನು ಸಹ ನಿರ್ವಹಿಸುತ್ತವೆ.

ಇವು ಸಹಕಾರಿ ಸಾಲ ವ್ಯವಸ್ಥೆಯ ಅಡಿಪಾಯವನ್ನು ರೂಪಿಸುತ್ತವೆ. ಇವು ಸಾಲಗಾರರು ಮತ್ತು ಎಸ್ಸಿಬಿಗಳು ಹಾಗೂ ಆರ್ಬಿಐ/ನಬಾರ್ಡ್ ಸೇರಿದಂತೆ ಉನ್ನತ ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳ ನಡುವಿನ ಅಂತಿಮ ಕೊಂಡಿಯಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತವೆ.

- 2023 ರಲ್ಲಿ, ಸರ್ಕಾರವು 2 ಲಕ್ಷ ಹೊಸ ಬಹುಪಯೋಗಿ ಪಿಎಸಿಎಸ್ (ಪ್ರಾಥಮಿಕ ಕೃಷಿ ಪತ್ತಿನ ಸಹಕಾರ ಸಂಘಗಳು), ಡೈರಿ ಮತ್ತು ಮೀನುಗಾರಿಕೆ ಸಹಕಾರಿ ಸಂಘಗಳನ್ನು ಸ್ಥಾಪಿಸುವ ಯೋಜನೆಯನ್ನು ಅನುಮೋದಿಸಿತು. ಇವುಗಳನ್ನು 5 ವರ್ಷಗಳಲ್ಲಿ ಎಲ್ಲಾ ಪಂಚಾಯತ್ಗಳಾದ್ಯಂತ ಸ್ಥಾಪಿಸಲಾಗುವುದು.

- ಜನವರಿ 20, 2026 ರ ಹೊತ್ತಿಗೆ, 32,836 ಹೊಸ ಸಂಘಗಳನ್ನು ನೋಂದಾಯಿಸಲಾಗಿದೆ ಮತ್ತು 15,793 ಡೈರಿ ಮತ್ತು ಮೀನುಗಾರಿಕೆ ಸಹಕಾರಿ ಸಂಘಗಳನ್ನು ಬಲಪಡಿಸಲಾಗಿದೆ.

- ಡಿಜಿಟಲೀಕರಣದ ಮೂಲಕ PACS ಅನ್ನು ಆಧುನೀಕರಿಸುವ ಪ್ರಯತ್ನಗಳೂ ನಡೆಯುತ್ತಿವೆ. ಅನುಮೋದಿತ 79,630 ಪಿಎಸಿಎಸ್ಪೈಕಿ, ಮಾರ್ಚ್ 10, 2026 ರ ಹೊತ್ತಿಗೆ 61,842 ಪಿಎಸಿಎಸ್ ಯಶಸ್ವಿಯಾಗಿ ಕಾಮನ್ ಇಆರ್ಪಿ-ಆಧಾರಿತ ರಾಷ್ಟ್ರೀಯ ಸಾಫ್ಟ್ವೇರ್ಗೆ ಸ್ಥಳಾಂತರಗೊಂಡಿವೆ.

ಪರಿಷ್ಕೃತ ಬಡ್ಡಿ ಸಹಾಯಧನ ಯೋಜನೆ

ಎಂಐಎಸ್ಎಸ್ ಎಂಬುದು ಕಿಸಾನ್ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಮೂಲಕ ರೈತರಿಗೆ ಕೈಗೆಟುಕುವ ಬಡ್ಡಿ ದರದಲ್ಲಿ ಅಲ್ಪಾವಧಿಯ ಸಾಲದ ಲಭ್ಯತೆಯನ್ನು ಖಚಿತಪಡಿಸುವ ಕೇಂದ್ರ ವಲಯದ ಯೋಜನೆಯಾಗಿದೆ. ಈ ಯೋಜನೆಯಡಿ, ರೈತರಿಗೆ 7% ರಿಯಾಯಿತಿ ಬಡ್ಡಿ ದರದಲ್ಲಿ ಅಲ್ಪಾವಧಿಯ ಸಾಲಗಳು ದೊರೆಯುತ್ತವೆ, ಮತ್ತು ಸಾಲ ನೀಡುವ ಸಂಸ್ಥೆಗಳಿಗೆ 1.5% ಸಹಾಯಧನವನ್ನು ಒದಗಿಸಲಾಗುತ್ತದೆ. ಸಕಾಲದಲ್ಲಿ ಸಾಲ ಮರುಪಾವತಿ ಮಾಡುವ ರೈತರು ಹೆಚ್ಚುವರಿಯಾಗಿ 3% ವರೆಗೆ ಪ್ರೋತ್ಸಾಹಕಕ್ಕೆ ಅರ್ಹರಾಗಿರುತ್ತಾರೆ, ಇದರಿಂದಾಗಿ ಪರಿಣಾಮಕಾರಿ ಬಡ್ಡಿ ದರವು 4% ಕ್ಕೆ ಇಳಿಯುತ್ತದೆ.

ಕೇಂದ್ರ ಬಜೆಟ್ 2025–26 ರಲ್ಲಿ ಎಂಐಎಸ್ಎಸ್ ಅನ್ನು ಬಲಪಡಿಸಲು ಹಲವಾರು ಕ್ರಮಗಳನ್ನು ಪರಿಚಯಿಸಲಾಗಿದೆ.

- ಕೆಸಿಸಿ ಮೂಲಕ ಪಡೆಯುವ ಸಾಲಗಳಿಗೆ ಎಂಐಎಸ್ಎಸ್ ಅಡಿಯಲ್ಲಿನ ಸಾಲದ ಮಿತಿಯನ್ನು ₹3 ಲಕ್ಷದಿಂದ ₹5 ಲಕ್ಷಕ್ಕೆ ಹೆಚ್ಚಿಸಲಾಗಿದೆ.

- ಮೀನುಗಾರಿಕೆ ಮತ್ತು ಸಂಬಂಧಿತ ಚಟುವಟಿಕೆಗಳಿಗಾಗಿನ ಸಾಲದ ಮಿತಿಯನ್ನು ₹2 ಲಕ್ಷದಿಂದ ₹5 ಲಕ್ಷಕ್ಕೆ ಹೆಚ್ಚಿಸಲಾಗಿದೆ.

- ಜನವರಿ 2025 ರಿಂದ, ಮೇಲಾಧಾರರಹಿತ ಅಲ್ಪಾವಧಿಯ ಕೃಷಿ ಸಾಲದ ಮಿತಿಯನ್ನು ಪ್ರತಿ ಸಾಲಗಾರರಿಗೆ ₹1.6 ಲಕ್ಷದಿಂದ ₹2 ಲಕ್ಷಕ್ಕೆ ಹೆಚ್ಚಿಸಲಾಗಿದೆ.

ಹೆಚ್ಚುತ್ತಿರುವ ಕೃಷಿ ವೆಚ್ಚ ಮತ್ತು ಹಣದುಬ್ಬರದ ನಡುವೆ ರೈತರಿಗೆ ಆರ್ಥಿಕ ಪ್ರವೇಶವನ್ನು ಹೆಚ್ಚಿಸುವುದು ಈ ಕ್ರಮದ ಗುರಿಯಾಗಿದೆ. ಇದು ಯಾವುದೇ ಮೇಲಾಧಾರವಿಲ್ಲದೆ ತಮ್ಮ ಕಾರ್ಯಾಚರಣೆಯ ಮತ್ತು ಅಭಿವೃದ್ಧಿಯ ಅಗತ್ಯಗಳನ್ನು ಪೂರೈಸಿಕೊಳ್ಳಲು ರೈತರಿಗೆ ಅನುವು ಮಾಡಿಕೊಡುತ್ತದೆ.

ಪ್ರಧಾನ ಮಂತ್ರಿ ಧಾನ್ಯ ಕೃಷಿ ಯೋಜನೆ

ಜುಲೈ 2025 ರಲ್ಲಿ ಅನುಮೋದಿಸಲಾದ ಪಿಎಂ-ಡಿಡಿಕೆವೈ, ಕಡಿಮೆ ಸಾಧನೆ ಮಾಡುತ್ತಿರುವ 100 ಕೃಷಿ ಜಿಲ್ಲೆಗಳಲ್ಲಿ ಬೆಳವಣಿಗೆಯನ್ನು ವೇಗಗೊಳಿಸುವ ಗುರಿಯನ್ನು ಹೊಂದಿದೆ. ಇದು 11 ಸಚಿವಾಲಯಗಳ ಅಡಿಯಲ್ಲಿನ 36 ಕೇಂದ್ರ ಯೋಜನೆಗಳನ್ನು ಪೂರ್ಣ ಪ್ರಮಾಣದಲ್ಲಿ ಒಗ್ಗೂಡಿಸುವ ವಿಧಾನವನ್ನು ಅಳವಡಿಸಿಕೊಂಡಿದೆ. ರೈತರಿಗೆ ಅಲ್ಪಾವಧಿಯ ಮತ್ತು ದೀರ್ಘಾವಧಿಯ ಕೃಷಿ ಸಾಲದ ಲಭ್ಯತೆಯನ್ನು ಹೆಚ್ಚಿಸುವುದು ಈ ಯೋಜನೆಯ ಪ್ರಮುಖ ಉದ್ದೇಶಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ. ಈ ಯೋಜನೆಯು ಕೃಷಿ ಉತ್ಪಾದಕತೆಯನ್ನು ಸುಧಾರಿಸಲು ಮತ್ತು ಬೆಳೆ ವೈವಿಧ್ಯೀಕರಣವನ್ನು ಉತ್ತೇಜಿಸಲು ಗಮನಹರಿಸುತ್ತದೆ. ಇದು ಸುಸ್ಥಿರ ಕೃಷಿ ಪದ್ಧತಿಗಳನ್ನು ಪ್ರೋತ್ಸಾಹಿಸುತ್ತದೆ ಮತ್ತು ವಿಶ್ವಾಸಾರ್ಹ ನೀರಿನ ಲಭ್ಯತೆಗಾಗಿ ನೀರಾವರಿ ಮೂಲಸೌಕರ್ಯವನ್ನು ಬಲಪಡಿಸುತ್ತದೆ. ಇದು ಪಂಚಾಯತ್ ಮತ್ತು ಬ್ಲಾಕ್ ಮಟ್ಟದಲ್ಲಿ ಸುಗ್ಗಿಯ ನಂತರದ ಸಂಗ್ರಹಣಾ ಸಾಮರ್ಥ್ಯವನ್ನು ಹೆಚ್ಚಿಸುವ ಗುರಿಯನ್ನೂ ಹೊಂದಿದೆ. ಯೋಜನೆಯ ಪರಿಣಾಮಕಾರಿ ಯೋಜನೆ, ಅನುಷ್ಠಾನ ಮತ್ತು ಮೇಲ್ವಿಚಾರಣೆಗಾಗಿ ಜಿಲ್ಲಾ, ರಾಜ್ಯ ಮತ್ತು ರಾಷ್ಟ್ರ ಮಟ್ಟದಲ್ಲಿ ಸಮಿತಿಗಳನ್ನು ರಚಿಸಲಾಗುತ್ತಿದೆ.

ಪ್ರಾರಂಭದಿಂದ ಮೇ 2026 ರವರೆಗಿನ ಸಂಚಿತ ಫಲಿತಾಂಶದ ಆಧಾರದ ಮೇಲೆ, ಉನ್ನತ ಸಾಧನೆ ಮಾಡಿದ ಜಿಲ್ಲೆಗಳು ಹೀಗಿವೆ:

- ಬಾಂಕಾ, ಬಿಹಾರ

- ಮಹೋಬಾ, ಉತ್ತರ ಪ್ರದೇಶ

- ಚರೈದೇವ್, ಅಸ್ಸಾಂ

- ಕಿಶನ್ಗಂಜ್, ಬಿಹಾರ

- ತಿಕಮ್ಗಢ್, ಮಧ್ಯಪ್ರದೇಶ

ಗ್ರಾಮೀಣ ಆರ್ಥಿಕ ಒಳಗೊಳ್ಳುವಿಕೆಯನ್ನು ಬಲಪಡಿಸುವುದು

ಹಣಕಾಸಿನ ಸೇರ್ಪಡೆಯು ಭಾರತದ ಗ್ರಾಮೀಣ ಸಾಲದ ಪರಿಸರ ವ್ಯವಸ್ಥೆಯನ್ನು ಬಲಪಡಿಸುವ ಪ್ರಮುಖ ಸ್ತಂಭವಾಗಿದೆ. ಗ್ರಾಮೀಣ ಸಾಲ ಮತ್ತು ಹಣಕಾಸಿನ ಸೇರ್ಪಡೆಯನ್ನು ಬಲಪಡಿಸಲು ಸರ್ಕಾರವು ಬಹುಮುಖಿ ವಿಧಾನವನ್ನು ಅಳವಡಿಸಿಕೊಂಡಿದೆ.

ಕಿಸಾನ್ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್

ಬ್ಯಾಂಕಿಂಗ್ ವ್ಯವಸ್ಥೆಯಿಂದ ಸಮರ್ಪಕ ಮತ್ತು ಸಮಯೋಚಿತ ಸಾಲ ಬೆಂಬಲವನ್ನು ಒದಗಿಸಲು ಕೆಸಿಸಿ ಯೋಜನೆಯನ್ನು ನವೀನ ಸಾಲದ ಕಾರ್ಯವಿಧಾನವಾಗಿ ಪರಿಚಯಿಸಲಾಯಿತು. ಇದು ಎಟಿಎಂ-ಸಕ್ರಿಯಗೊಳಿಸಿದ ಡೆಬಿಟ್ ಕಾರ್ಡ್ ಮತ್ತು ಒಂದು ಬಾರಿಯ ದಾಖಲಾತಿಯಂತಹ ವೈಶಿಷ್ಟ್ಯಗಳನ್ನು ನೀಡುತ್ತದೆ. ಇದು ವೆಚ್ಚದ ಏರಿಕೆಗೆ ಆಂತರಿಕ ಅವಕಾಶವನ್ನು ಮತ್ತು ಮಂಜೂರಾದ ಮಿತಿಯೊಳಗೆ ಬಹು ಬಾರಿ ಹಣವನ್ನು ಹಿಂಪಡೆಯುವ ಸೌಲಭ್ಯವನ್ನೂ ಒದಗಿಸುತ್ತದೆ.

ಕೆಸಿಸಿ ಅಡಿಯಲ್ಲಿ ರೈತರಿಗೆ ಕೃಷಿಗೆ ಸಂಬಂಧಿಸಿದ ವಿವಿಧ ಅಗತ್ಯಗಳಿಗಾಗಿ ಸಾಲಗಳನ್ನು ಒದಗಿಸಲಾಗುತ್ತದೆ, ಅವುಗಳೆಂದರೆ:

- ಅಲ್ಪಾವಧಿಯ ಬೆಳೆ ಕೃಷಿ

- ಸುಗ್ಗಿಯ ನಂತರದ ಚಟುವಟಿಕೆಗಳು

- ಮಾರುಕಟ್ಟೆಗೆ ಸಂಬಂಧಿಸಿದ ವೆಚ್ಚಗಳು

- ಕೌಟುಂಬಿಕ ಬಳಕೆಯ ಅಗತ್ಯತೆಗಳು

- ಕೃಷಿ ನಿರ್ವಹಣೆಗಾಗಿ ಕಾರ್ಯ ಬಂಡವಾಳ

- ಪಶುಸಂಗೋಪನೆ ಮತ್ತು ಕೃಷಿಯೇತರ ಚಟುವಟಿಕೆಗಳಿಗೆ ಹೂಡಿಕೆ ಸಾಲ.

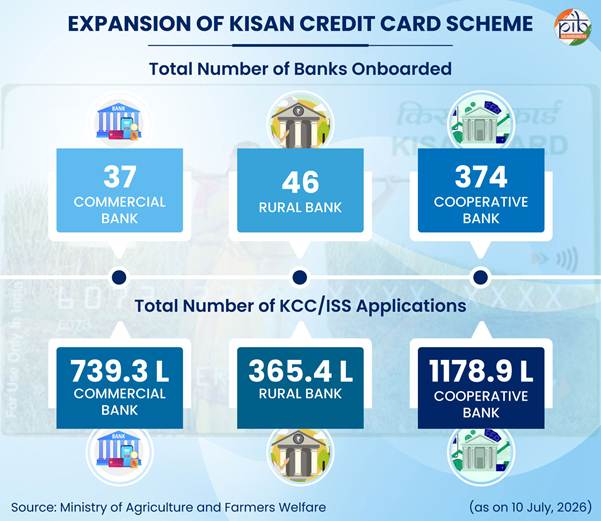

ಜುಲೈ 8, 2026 ರ ಹೊತ್ತಿಗೆ, ಒಟ್ಟು ಕೆಸಿಸಿ ಅರ್ಜಿಗಳ ಸಂಖ್ಯೆಯು ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳ ಅಡಿಯಲ್ಲಿ ಸರಿಸುಮಾರು 739 ಲಕ್ಷ ಮತ್ತು ಪ್ರಾದೇಶಿಕ ಗ್ರಾಮೀಣ ಬ್ಯಾಂಕುಗಳ ಅಡಿಯಲ್ಲಿ 365 ಲಕ್ಷಕ್ಕೂ ಹೆಚ್ಚಿದೆ. ಸಹಕಾರಿ ಬ್ಯಾಂಕುಗಳು ಅತಿ ಹೆಚ್ಚು ಅಂದರೆ 1178 ಲಕ್ಷಕ್ಕೂ ಹೆಚ್ಚು ಅರ್ಜಿಗಳನ್ನು ಹೊಂದಿವೆ.

ಈ ಯೋಜನೆಯ ವ್ಯಾಪ್ತಿಯು ಈಗ ಭೂಮಾಲೀಕ ಕೃಷಿಕರು, ಗೇಣಿದಾರ ರೈತರು, ಮೌಖಿಕ ಗುತ್ತಿಗೆದಾರರು ಮತ್ತು ಜಮೀನಿನ ಪಾಲುದಾರರು ಸೇರಿದಂತೆ ವೈಯಕ್ತಿಕ ಮತ್ತು ಜಂಟಿ ಸಾಲಗಾರರನ್ನು ಒಳಗೊಂಡಿದೆ. ಇದು ರೈತರ ಸ್ವಸಹಾಯ ಸಂಘಗಳು ಮತ್ತು ಜಂಟಿ ಹೊಣೆಗಾರಿಕೆ ಗುಂಪುಗಳನ್ನು ಸಹ ಒಳಗೊಂಡಿದೆ. 2019 ರಲ್ಲಿ ಈ ಯೋಜನೆಯನ್ನು ಡೈರಿ, ಮೀನುಗಾರಿಕೆ ಮತ್ತು ಪಶುಸಂಗೋಪನೆಯಂತಹ ಕೃಷಿ ಸಂಬಂಧಿತ ವಲಯಗಳಿಗೂ ವಿಸ್ತರಿಸಲಾಯಿತು.

ನಬಾರ್ಡ್ ಪ್ರಾದೇಶಿಕ ಗ್ರಾಮೀಣ ಬ್ಯಾಂಕುಗಳು ಮತ್ತು ಗ್ರಾಮೀಣ ಸಹಕಾರಿ ಬ್ಯಾಂಕುಗಳಿಗಾಗಿ ಇ-ಕೆಸಿಸಿ ಪೋರ್ಟಲ್ ಅನ್ನು ಪರಿಚಯಿಸಿದೆ, ಇದು ಸಾಲದ ಅರ್ಜಿ ಪ್ರಕ್ರಿಯೆಯ ಸಂಪೂರ್ಣ ಡಿಜಿಟಲೀಕರಣವನ್ನು ಸಕ್ರಿಯಗೊಳಿಸುತ್ತದೆ. ಈ ವೇದಿಕೆಯ ಮೂಲಕ, ರೈತರು ಬ್ಯಾಂಕ್ ಶಾಖೆಗಳಿಗೆ ಭೇಟಿ ನೀಡುವ ಅಗತ್ಯವಿಲ್ಲದೇ ಆನ್ಲೈನ್ನಲ್ಲಿ ಅರ್ಜಿ ಸಲ್ಲಿಸಬಹುದು. ಹೆಚ್ಚುವರಿಯಾಗಿ, ಇ-ಕೆಸಿಸಿ ಸೌಲಭ್ಯವು ರೈತರಿಗೆ ಹತ್ತಿರದ ಸಾಮಾನ್ಯ ಸೇವಾ ಕೇಂದ್ರಗಳ ಮೂಲಕ ಬೆಳೆ ಸಾಲಕ್ಕೆ ಅರ್ಜಿ ಸಲ್ಲಿಸಲು ಅನುವು ಮಾಡಿಕೊಡುತ್ತದೆ. ಇದು ಪ್ರಕ್ರಿಯೆಯನ್ನು ವೇಗಗೊಳಿಸುತ್ತದೆ, ಸುಮಾರು 2 ದಿನಗಳ ಅಲ್ಪಾವಧಿಯಲ್ಲಿಯೇ ಸಾಲ ಮಂಜೂರಾತಿ ಪಡೆಯಲು ಸಹಕರಿಸುತ್ತದೆ.

ಸರ್ಕಾರ, ಆರ್ಬಿಐ, ನಬಾರ್ಡ್ ಮತ್ತು ಬ್ಯಾಂಕುಗಳು ರೈತರಲ್ಲಿ ಕೆಸಿಸಿ ಪ್ರಯೋಜನಗಳ ಬಗ್ಗೆ ಜಾಗೃತಿ ಮೂಡಿಸಲು ಹಣಕಾಸು ಸಾಕ್ಷರತಾ ಕಾರ್ಯಕ್ರಮಗಳನ್ನು ನಡೆಸುತ್ತವೆ. ಇವುಗಳನ್ನು ಹಣಕಾಸು ಸಾಕ್ಷರತಾ ಕೇಂದ್ರಗಳು ಮತ್ತು ಹಣಕಾಸು ಸಾಕ್ಷರತಾ ಶಿಬಿರಗಳ ಮೂಲಕ ತಲುಪಿಸಲಾಗುತ್ತದೆ. ಇದರ ಜೊತೆಗೆ, ಸಾರ್ವಜನಿಕರಿಗೆ ಹಣಕಾಸಿನ ಶಿಕ್ಷಣವನ್ನು ನೀಡಲು ಆರ್ಬಿಐ ವಾರ್ಷಿಕವಾಗಿ 'ಹಣಕಾಸು ಸಾಕ್ಷರತಾ ಸಪ್ತಾಹವನ್ನು' ದೇಶಾದ್ಯಂತ ಆಯೋಜಿಸುತ್ತದೆ.

ಪ್ರಧಾನ ಮಂತ್ರಿ ಜನ ಧನ್ ಯೋಜನೆ

ಪಿಎಂಜೆಡಿವೈ ಅಂಚಿನಲ್ಲಿರುವ ಸಮುದಾಯಗಳ ಅಭಿವೃದ್ಧಿಯಲ್ಲಿ ಪ್ರಮುಖ ಪಾತ್ರ ವಹಿಸುತ್ತದೆ. ಇದು ಪ್ರತಿ ಕುಟುಂಬಕ್ಕೆ ಕನಿಷ್ಠ ಒಂದು ಮೂಲಭೂತ ಬ್ಯಾಂಕ್ ಖಾತೆಯ ಮೂಲಕ ಸಾರ್ವತ್ರಿಕ ಬ್ಯಾಂಕಿಂಗ್ ಪ್ರವೇಶವನ್ನು ಒದಗಿಸುತ್ತದೆ. ಇದರ ಜೊತೆಗೆ, ಇದು ಸಾಲ, ವಿಮೆ ಮತ್ತು ಪಿಂಚಣಿ ಸೌಲಭ್ಯಗಳನ್ನು ನೀಡುತ್ತದೆ. ಈ ಯೋಜನೆಯು ಗ್ರಾಮೀಣ ಮತ್ತು ನಗರ ಪ್ರದೇಶಗಳನ್ನು ಒಳಗೊಂಡಿದ್ದು, ಖಾತೆದಾರರಿಗೆ 'ರುಪೇ' ಡೆಬಿಟ್ ಕಾರ್ಡ್ಗಳನ್ನು ಒದಗಿಸುತ್ತದೆ. ಸರ್ಕಾರದ ಸವಲತ್ತುಗಳನ್ನು ನೇರವಾಗಿ ಬ್ಯಾಂಕ್ ಖಾತೆಗಳಿಗೆ ವರ್ಗಾಯಿಸಲು ಅವಕಾಶ ಕಲ್ಪಿಸುವ ಮೂಲಕ ಡಿಬಿಟಿ (ನೇರ ಲಾಭ ವರ್ಗಾವಣೆ) ವಿಸ್ತರಣೆಗೆ ಇದು ಬೆಂಬಲ ನೀಡುತ್ತದೆ. ಹೆಚ್ಚುವರಿಯಾಗಿ, ಇದು ಕೆಸಿಸಿ ಯಂತಹ ಉಪಕರಣಗಳನ್ನು 'ರುಪೇ' ಪ್ಲಾಟ್ಫಾರ್ಮ್ಗೆ ಲಿಂಕ್ ಮಾಡುತ್ತದೆ. ಜನ-ಧನ್-[ಸಂಖ್ಯೆ]-ಮೊಬೈಲ್ ತ್ರಿಮೂರ್ತಿಗಳ ಭಾಗವಾಗಿ, ಇದು ಸಬ್ಸಿಡಿಗಳು ಮತ್ತು ಕಲ್ಯಾಣ ಸವಲತ್ತುಗಳನ್ನು ತಲುಪಿಸಲು ಬಲವಾದ ಕಾರ್ಯವಿಧಾನವನ್ನು ಒದಗಿಸುತ್ತದೆ.

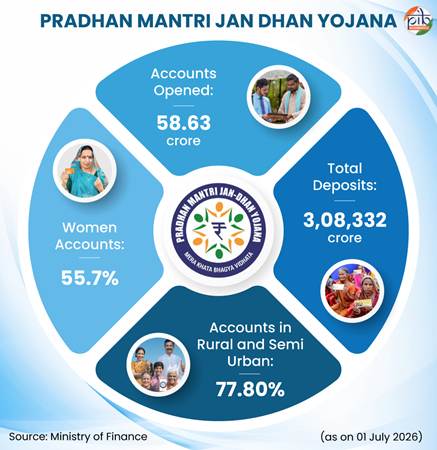

ಜೂನ್ 24, 2026 ರ ಹೊತ್ತಿಗೆ, 58.63 ಕೋಟಿಗೂ ಹೆಚ್ಚು ಜನ-ಧನ್ ಖಾತೆಗಳನ್ನು ತೆರೆಯಲಾಗಿದ್ದು, ₹3 ಲಕ್ಷ ಕೋಟಿಗೂ ಹೆಚ್ಚು ಠೇವಣಿ ಸಂಗ್ರಹವಾಗಿದೆ. ಇವುಗಳಲ್ಲಿ 32.68 ಕೋಟಿ ಖಾತೆಗಳು (55.7%) ಮಹಿಳೆಯರಿಗೆ ಸೇರಿವೆ ಮತ್ತು 45.62 ಕೋಟಿ ಖಾತೆಗಳು (77.8%) ಗ್ರಾಮೀಣ ಮತ್ತು ಅರೆ-ನಗರ ಪ್ರದೇಶಗಳಲ್ಲಿವೆ.

ಜನ್ ಸಮರ್ಥ್ ಪೋರ್ಟಲ್

ಜನ್ ಸಮರ್ಥ್ ಪೋರ್ಟಲ್ ಅನ್ನು ಜೂನ್ 2022ರಲ್ಲಿ ಪ್ರಾರಂಭಿಸಲಾಯಿತು. ಇದು ಕಿಸಾನ್ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಸೇರಿದಂತೆ ಸರ್ಕಾರಿ ಪ್ರಾಯೋಜಿತ ಸಾಲ ಮತ್ತು ಸಬ್ಸಿಡಿ ಯೋಜನೆಗಳನ್ನು ಸಂಪರ್ಕಿಸುವ ಒಂದು-ನಿಲುಗಡೆ ಡಿಜಿಟಲ್ ವೇದಿಕೆಯಾಗಿದೆ. ಈ ಪೋರ್ಟಲ್ ಸರ್ಕಾರಿ ಯೋಜನೆಗಳ ವ್ಯಾಪ್ತಿಯನ್ನು ವಿಸ್ತರಿಸುವ ಮತ್ತು ಸಾಲ ವಿತರಣೆಯನ್ನು ಸುಗಮಗೊಳಿಸುವ ಗುರಿಯನ್ನು ಹೊಂದಿದೆ. ಇದು ಫಲಾನುಭವಿಗಳು, ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳು ಮತ್ತು ಸರ್ಕಾರಿ ಏಜೆನ್ಸಿಗಳಿಗೆ ಸುಲಭವಾದ ಪ್ರವೇಶವನ್ನು ಒದಗಿಸುತ್ತದೆ. ಸರಳ ಡಿಜಿಟಲ್ ಪ್ರಕ್ರಿಯೆಗಳ ಮೂಲಕ ಫಲಾನುಭವಿಗಳಿಗೆ ಸೂಕ್ತವಾದ ಯೋಜನೆಗಳತ್ತ ಮಾರ್ಗದರ್ಶನ ನೀಡುವ ಮೂಲಕ ಈ ಪೋರ್ಟಲ್ ಒಳಗೊಳ್ಳುವ ಬೆಳವಣಿಗೆಯನ್ನು ಉತ್ತೇಜಿಸುತ್ತದೆ. ಇದು ಲಿಂಕ್ ಮಾಡಲಾದ ಎಲ್ಲಾ ಯೋಜನೆಗಳ ಸಂಪೂರ್ಣ ವ್ಯಾಪ್ತಿಯನ್ನು ಖಚಿತಪಡಿಸುತ್ತದೆ.

ಜನ್ ಧನ್ ದರ್ಶಕ್ ಆ್ಯಪ್

ಜನ್ ಧನ್ ದರ್ಶಕ್ ಆ್ಯಪ್ ನಾಗರಿಕರಿಗೆ ದೇಶಾದ್ಯಂತ ಬ್ಯಾಂಕ್ ಶಾಖೆಗಳು, ಎಟಿಎಂಗಳು, ಬ್ಯಾಂಕ್ ಮಿತ್ರರು ಮತ್ತು ಸಾಮಾನ್ಯ ಸೇವಾ ಕೇಂದ್ರಗಳು ಸೇರಿದಂತೆ ಬ್ಯಾಂಕಿಂಗ್ ಸೇವಾ ಕೇಂದ್ರಗಳನ್ನು ಪತ್ತೆಹಚ್ಚಲು ಅನುವು ಮಾಡಿಕೊಡುತ್ತದೆ. ಇದು ಹಳ್ಳಿಗಳಲ್ಲಿ ಬ್ಯಾಂಕಿಂಗ್ ಪ್ರವೇಶವನ್ನು ಮೇಲ್ವಿಚಾರಣೆ ಮಾಡಲು ಸರ್ಕಾರಕ್ಕೆ ಸಹಾಯ ಮಾಡುತ್ತದೆ.

- ಮಾರ್ಚ್ 6, 2025 ರ ಹೊತ್ತಿಗೆ, 99.92% ಹಳ್ಳಿಗಳು 5 ಕಿಮೀ ತ್ರಿಜ್ಯದೊಳಗೆ ಬ್ಯಾಂಕಿಂಗ್ ಮಳಿಗೆಯನ್ನು ಹೊಂದಿವೆ.

- ಹೆಚ್ಚುವರಿಯಾಗಿ, ದಾದ್ರಾ ಮತ್ತು ನಗರ ಹವೇಲಿಯ ಹಳ್ಳಿಗಳು ಸಂಪೂರ್ಣ ವ್ಯಾಪ್ತಿಯನ್ನು ಸಾಧಿಸಿವೆ.

ಸಮಗ್ರ ಅಭಿವೃದ್ಧಿಯತ್ತ

ಕಾಲಾನಂತರದಲ್ಲಿ, ಭಾರತದ ಗ್ರಾಮೀಣ ಸಾಲ ವ್ಯವಸ್ಥೆಯು ಅನೌಪಚಾರಿಕ ರಚನೆಯಿಂದ ವೈವಿಧ್ಯಮಯ, ಸಂಸ್ಥೆ-ನೇತೃತ್ವದ ಮತ್ತು ನೀತಿ-ಚಾಲಿತ ಚೌಕಟ್ಟಿಗೆ ಪರಿವರ್ತನೆಗೊಂಡಿದೆ. ಸಂಸ್ಥೆಗಳು ಮತ್ತು ಉದ್ದೇಶಿತ ನೀತಿಗಳ ಬೆಂಬಲದೊಂದಿಗೆ, ಈ ವ್ಯವಸ್ಥೆಯು ಕೃಷಿ ಮತ್ತು ಸಂಬಂಧಿತ ವಲಯಗಳಲ್ಲಿ ಸಕಾಲಿಕ ಮತ್ತು ಕೈಗೆಟುಕುವ ಸಾಲದ ಮೂಲಕ ಗ್ರಾಮೀಣ ಸಮೃದ್ಧಿಯನ್ನು ಬಲಪಡಿಸಿದೆ.

ಹೆಚ್ಚುತ್ತಿರುವ ಡಿಜಿಟಲೀಕರಣ, ಸುಧಾರಿತ ಸಾಂಸ್ಥಿಕ ವ್ಯಾಪ್ತಿ ಮತ್ತು ಹಣಕಾಸಿನ ಸೇರ್ಪಡೆಯೊಂದಿಗೆ, ಗ್ರಾಮೀಣ ಸಾಲದ ಪರಿಸರ ವ್ಯವಸ್ಥೆಯು ಹೆಚ್ಚು ಸುಲಭವಾಗಿ ಮತ್ತು ಪರಿಣಾಮಕಾರಿಯಾಗಿ ಬದಲಾಗುತ್ತಿದೆ. ಇದು ದೇಶದಲ್ಲಿ ಒಳಗೊಳ್ಳುವ ಗ್ರಾಮೀಣ ಅಭಿವೃದ್ಧಿ ಮತ್ತು ದೀರ್ಘಾವಧಿಯ ಆರ್ಥಿಕ ಬೆಳವಣಿಗೆಗೆ ಕೊಡುಗೆ ನೀಡುತ್ತಿದೆ.

References

Ministry of Finance

https://www.pmjdy.gov.in/account

https://www.nabard.org/auth/writereaddata/tender/pub_1703261242421830.pdf?csrt=8538899789072578698

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2049231®=48&lang=2

https://financialservices.gov.in/beta/en/nabard-act

https://financialservices.gov.in/index.php/nabard

https://financialservices.gov.in/banking

https://www.nabard.org/contentsearch.aspx?AID=225&Key=shg+bank+linkage+programme

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2246855®=3&lang=1

https://financialservices.gov.in/beta/en/banking-faq

https://financialservices.gov.in/beta/en/banking-overview#:~:text=The%20structure%20of%20the%20banking,the%20needs%20of%20the%20borrowers

https://financialservices.gov.in/beta/en/page/regional-rural-banks

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2246856®=3&lang=1

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=2241257®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2098033®=3&lang=2

https://financialservices.gov.in/beta/en/agriculture-credit

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2241257®=3&lang=2

https://sansad.in/getFile/loksabhaquestions/annex/185/AU1365_spXbvr.pdf?source=pqals

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2246857®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2247026®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2240720®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2069170®=48&lang=2

https://www.pib.gov.in/PressReleaseDetail.aspx?PRID=2246855®=3&lang=2

RBI

https://www.rbi.org.in/upload/publications/pdfs/60618.pdf

https://rbidocs.rbi.org.in/rdocs/Publications/PDFs/0HBS2025290820256728B882492F427DA0262A1392E16E95.PDF

https://www.rbi.org.in/upload/Publications/PDFs/58848.pdf

https://www.rbi.org.in/Scripts/BS_ViewMasDirections.aspx?id=12799

https://www.rbi.org.in/scripts/bs_viewcontent.aspx?Id=3657

https://www.rbi.org.in/commonman/English/Scripts/Notification.aspx?Id=2311

https://www.rbi.org.in/commonman/Upload/English/Notification/PDFs/NOTI1406072017.PDF

https://www.rbi.org.in/commonman/english/scripts/Notification.aspx?Id=794#:~:text=(iv)%20The%20targets%20and%20sub,may%20use%20current%20exposure%20method.

Ministry of Cooperation

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2157875®=3&lang=2

http://cooperation.gov.in/en/about-primary-agriculture-cooperative-credit-societies-pacs

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2245119®=48&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2146717®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2222743®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2238404®=3&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2145219®=48&lang=2

Ministry of Agriculture & Farmers Welfare

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2131989®=3&lang=2

https://fasalrin.gov.in/

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2099696®=48&lang=2

Ministry of Fisheries, Animal Husbandry and Dairying

https://sansad.in/getFile/annex/267/AS338_apRnsi.pdf?source=pqars

Ministry of Rural Development

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2146872®=3&lang=2

https://banklinkage.lokos.in/

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2224571®=3&lang=1

https://www.pib.gov.in/PressReleseDetailm.aspx?PRID=2237490&utm

https://www.myscheme.gov.in/schemes/day-nrlm

Prime Minister’s Office

https://www.pmindia.gov.in/en/major_initiatives/pradhan-mantri-jan-dhan-yojana/

NABARD

https://www.nabard.org/auth/writereaddata/WhatsNew/pub_1805261242421311.pdf?csrt=5126807064223528344

Sansad

https://sansad.in/getFile/loksabhaquestions/annex/186/AU2461_E8kYRN.pdf?source=pqals

https://sansad.in/getFile/loksabhaquestions/annex/185/AU3857_Sk64qF.pdf?source=pqals

Niti Aayog

https://pmddky.niti.gov.in/aboutTheScheme

https://pmddky.niti.gov.in/dashboard

World Bank

https://documents1.worldbank.org/curated/en/127451468315304370/pdf/327300PAPER0P01Finance1ESW01PUBLIC1.pdf

https://documents1.worldbank.org/curated/en/486171590655967465/pdf/SHG-Bank-Linkage-A-Success-Story.pdf

PIB Headquarters

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=154909&ModuleId=3®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2181702®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2238004®=48&lang=2

Others

https://www.smspup.in/ajaturjkerkejk16778j/2112202325543mba%20april%202023-65-83.pdf

https://www.ijarse.com/images/fullpdf/1491815847_P550-555.pdf

https://icrier.org/pdf/22dec/ramanathan_issuespaper.pdf

https://epwrf.in/includefiles/c10652.htm?utm

https://ies.gov.in/arthapedia/concept/priority-sector-lending-psl

https://www.rfilc.org/library/rural-finance-today-advances-and-challenges/

Click here to see pdf

*****

(Explainer ID: 159242)

आगंतुक पटल : 3

Provide suggestions / comments